English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti8-13 шілде: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

Raison-ның апталық экономикалық шолуы. 8-13 шілде аралығындағы апталық экономикалық шолуымызда негізгі макроэкономикалық көрсеткіштерді, соның ішінде инфляция деңгейін, ЖІӨ және еңбек нарығы статистикаларын жинадық.

Макроэкономикалық көрсеткіштер

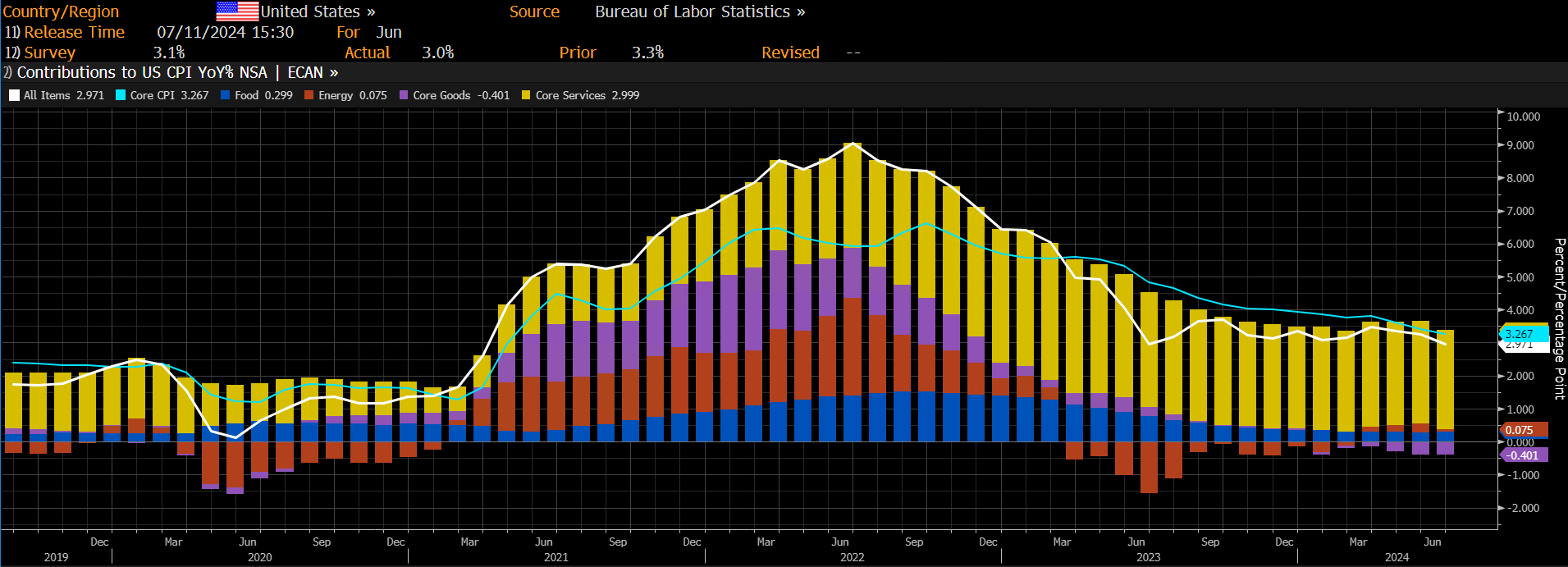

ИНФЛЯЦИЯ

АҚШ-тағы маусым айындағы инфляция айтарлықтай төмендеді, болжамнан да төмендеп шықты:

- Ядролық тұтыну бағалары индексі (CPI) (жылдық) (маусым): 3.0%, алдыңғы: 3.3%

- Тұтыну бағалары индексі (CPI) (жылдық) (маусым): 3.3%, алдыңғы: 3.4%

Тауарлар бөлігінде дефляциялық үрдіс байқалды (күлгін түспен белгіленген), ал инфляцияға басты үлесті әлі де қызметтер секторы қосып отыр (сары түспен белгіленген).

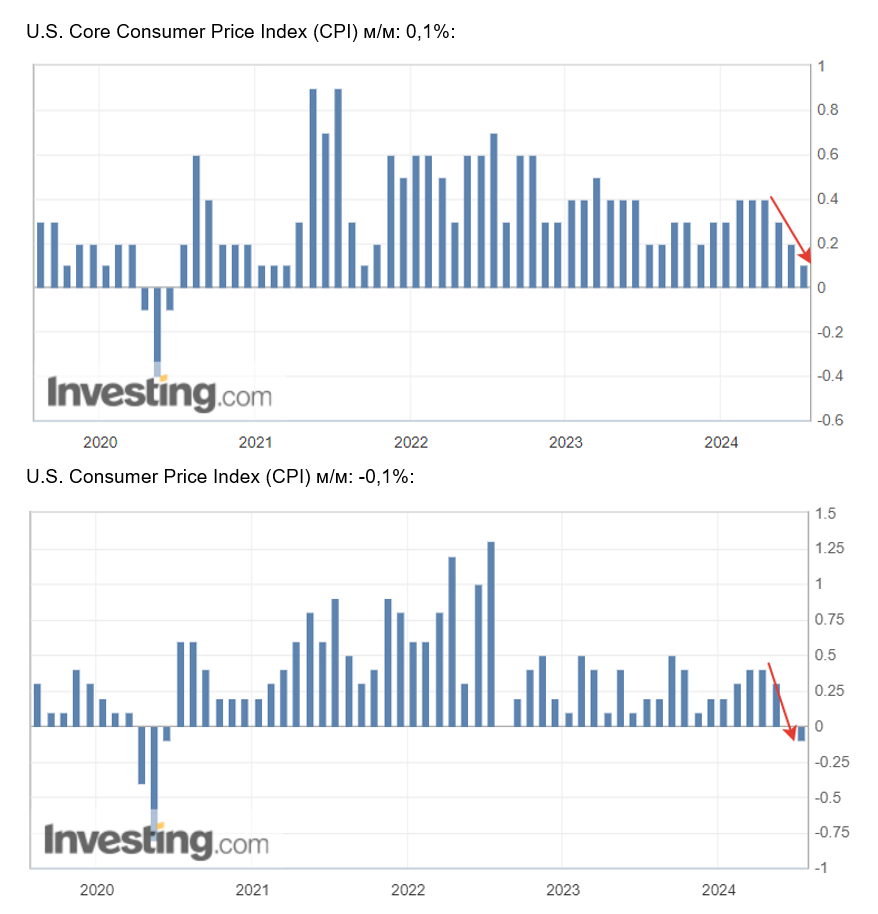

Индекстің айлық динамикасына назар аударған жөн, төрт ай қатарынан CPI мен ядролық CPI төмендеуде.

Бұл үрдіс және соңғы еңбек нарығы деректері (жұмыссыздық деңгейі 4.1%-ға өсті) қыркүйек айында пайыздық мөлшерлемені төмендету ықтималдығын айтарлықтай арттырды.

ФРЖ-НЫҢ ИНФЛЯЦИЯ МАҚСАТЫ

- Негізгі жеке тұтыну шығындары индексі (жылдық) (маусым): 2.6% (алдыңғы: 2.8%)

- Жеке тұтыну шығындары индексі (жылдық) (маусым): 2.6% (алдыңғы: 2.7%)

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ

- 12 айлық күтілетін инфляция (маусым): 2.9%, алдыңғы: 3.0%

- 3 жылдық күтілетін инфляция (маусым): 2.9%, алдыңғы: 2.8%

- 5 жылдық күтілетін инфляция (маусым): 2.9%, алдыңғы: 3.0%

ЖІӨ (тоқсандық) (І тоқсан)(үшінші бағалау): 1.4% (екінші: 1.3%) ЖІӨ дефляторы (тоқсандық) (І тоқсан): 3.1% (алдыңғы: 1.7%)

Іскерлік белсенділік индексі (PMI) (50%-тен жоғары - экономикалық өсім, төмен - баяулау):

- Қызметтер секторында (маусым): 55.3 (алдыңғы: 51.8)

- Өндірістік секторда (S&P Global Composite)(маусым): 54.8 (алдыңғы: 54.5)

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (маусым): 4.1% (алдыңғы: 4.0%)

- Қызмет көрсету емес жекеменшік сектордағы жұмыспен қамтылғандар санының өзгеруі (маусым): 136 мың, алдыңғы: 193 мың

- Орташа сағаттық жалақы (маусым, жылдық): 3.9%, алдыңғы: 4.1%

- Жұмыспен қамту бойынша алғашқы өтінімдер саны: 238 мың, алдыңғы: 234 мың

АҚША-НЕСИЕ САЯСАТЫ

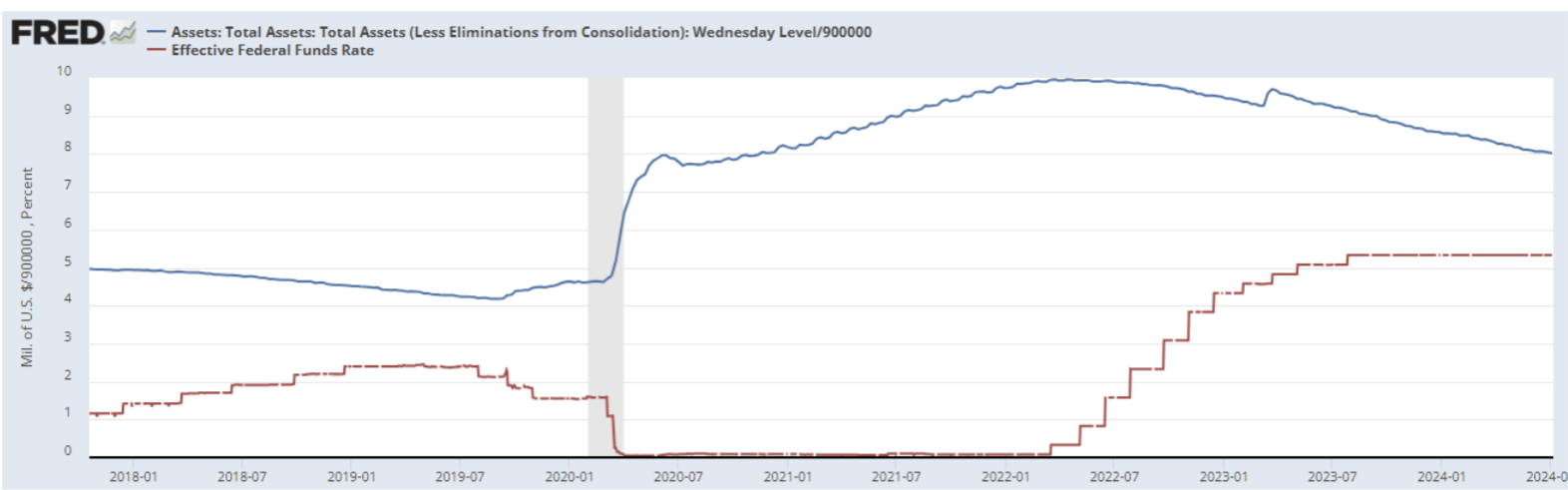

Федералдық қор қаражатының тиімді мөлшерлемесі (EFFR) – 5.50% (қызылмен берілген).

Федералдық резерв жүйесінің балансы өткен аптада 3 млрд долларға өсті, алдыңғы аптада 10 млрд долларға қысқарған еді. Қазіргі көрсеткіші – 7.28 трлн доллар.

Жоғары шегінен ($9.015 трлн) баланс $1.74 трлн долларға төмендеді:

ФЕДЕРАЛДЫҚ РЕЗЕРВ ӨКІЛДЕРІНІҢ РИТОРИКАСЫ

Федералдық резерв төрағасы Джером Пауэллдің сейсенбі күні Сенаттың банк комитетінде (CPI мәліметінен бұрын) сөйлеген сөзінен негізгі тезистер:

Басты ойлар:

- Федералдық резервтің пайыздық мөлшерлемені қашан төмендететіні сұрақ күйінде қалуда;

- Келесі қадам мөлшерлемені көтеру деп күтпеймін;

- Болашақ шешімдерге қатысты нақты сигнандар бермеймін (яғни, шілде отырысында мөлшерлеме осы деңгейде қалады).

Сонымен қатар ол мынаны атап өтті:

- Мөлшерлемені ұзақ уақыт жоғары деңгейде ұстау АҚШ-тың экономикалық өсуіне қауіп төндіреді, сондықтан реттеуші инфляция 2%-ға жетпестен оның төмендеуіне бара алады.

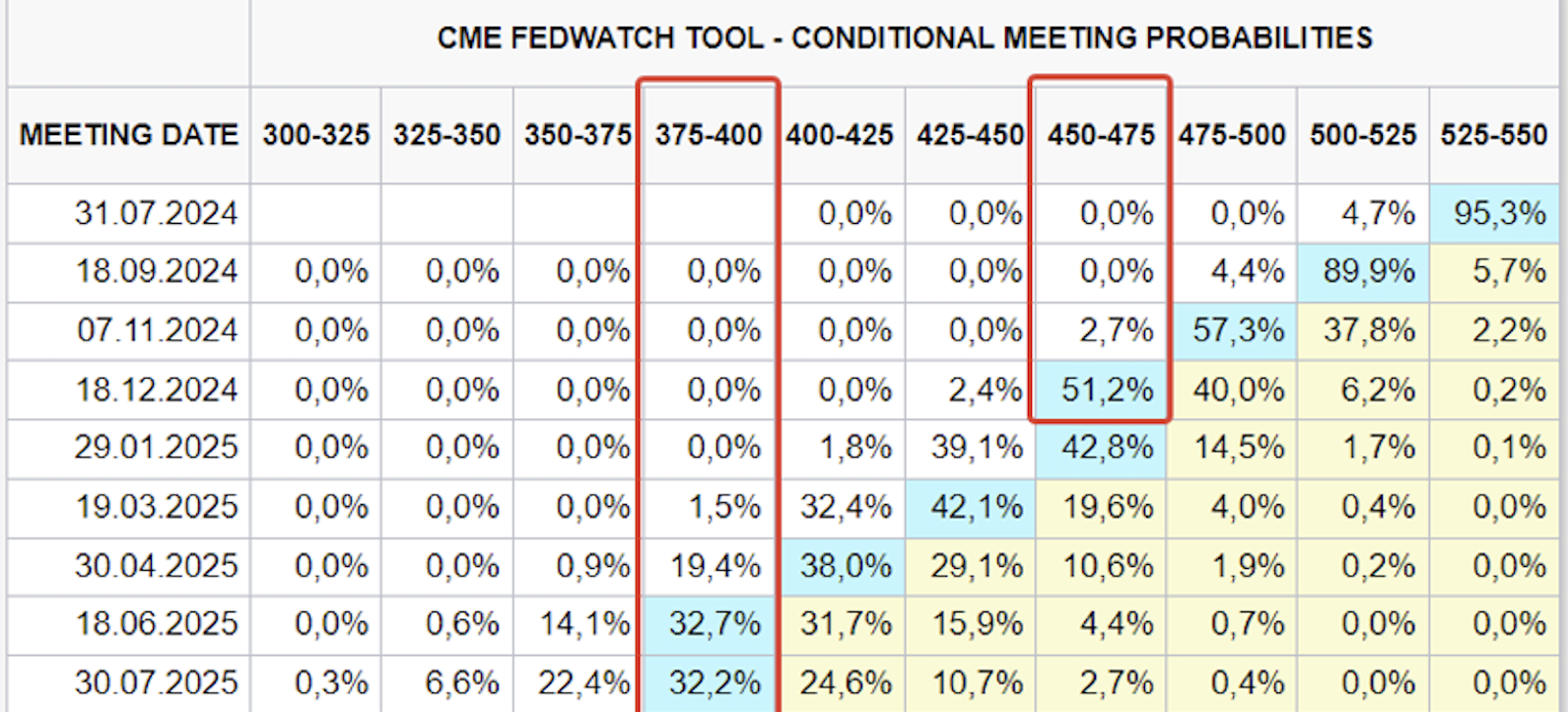

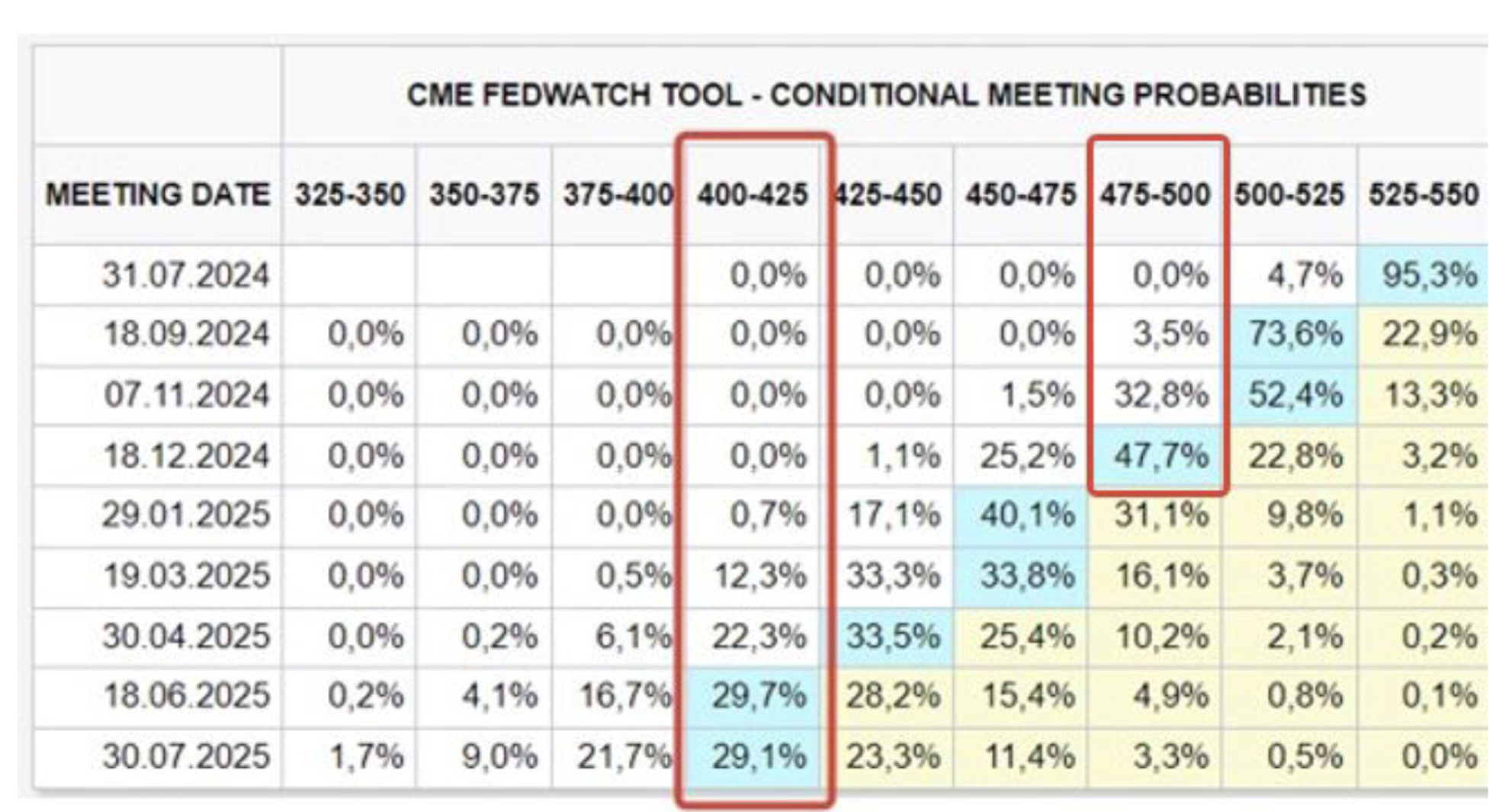

НАРЫҚТЫҚ БОЛЖАМ МӨЛШЕРЛЕМЕСІ (FEDWATCH)

Бүгін:

Бір апта бұрын:

Статистика нарықтық күтулерді жақсартты.

Осы жылдың желтоқсаны бойынша мөлшерлеме күтілімі: 4.50% - 4.75% (үш рет төмендеу); Келесі жылғы ұзақ мерзімді күтулер: 3.75 - 4.00% (алты төмендеу).

Нарық қыркүйекте алғашқы мөлшерлеме төмендеуі 90.3% ықтималдықпен болады деп күтеді.

JPMorgan Chase және Citigroup банктері өз болжамдарын жариялады: ендігі болжам бойынша, ФРЖ мөлшерлемені қарашадан емес, қыркүйекте төмендете бастайды.

S&P500 ЖӘНЕ ФЕДЕРАЛДЫҚ ҚОР МӨЛШЕРЛЕМЕСІНІҢ ТАРИХИ ДИНАМИКАСЫ

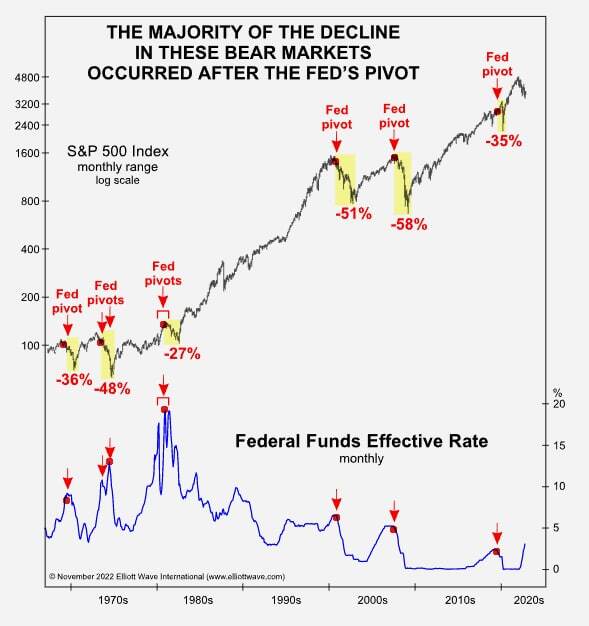

Тарихи тұрғыдан алғанда, мөлшерлеме төмендегенде индекстің де төмендеуіне жиі куә боламыз. Себебі, мөлшерлеменің төмендеуі көбіне экономиканың айтарлықтай баяулауы кезінде басталады. Бұл жолы нәтижені болжау қиын, себебі қор нарығын қолдайтын белгілі бір факторлар бар. Еңбек нарығы салқындағанымен, салыстырмалы түрде тұрақты, сонымен қатар жасанды интеллектке деген қызығушылық жалғасуда.

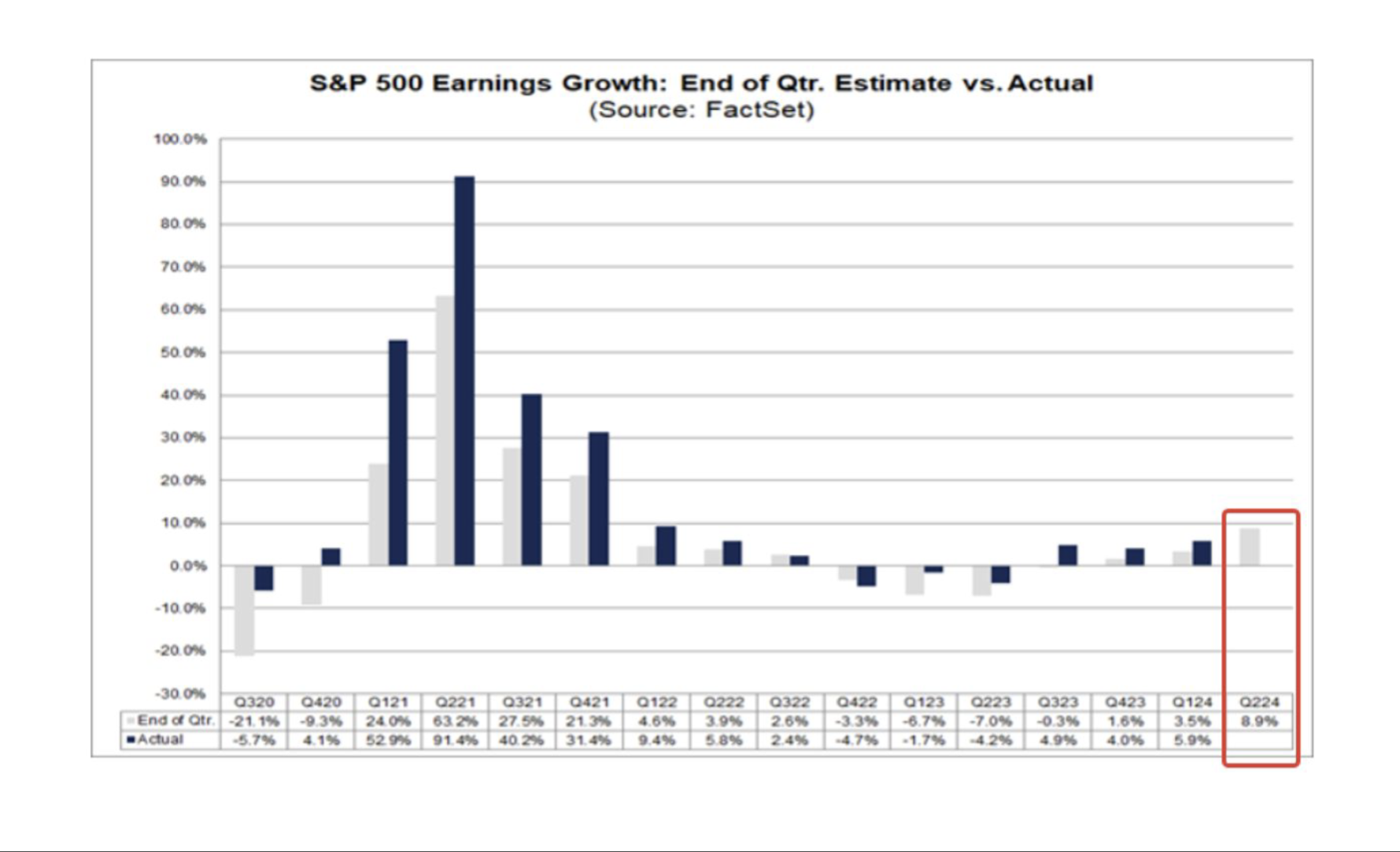

Бұған қоса, осы тоқсанда компаниялар табысы болжамы Factset есебіне сәйкес, бұрынғы тоқсанға (3.5%) қарағанда 8.9% өсу болады деп болжануда.

Әртүрлі пікірлер: Пауэлл мөлшерлемені ұзақ уақыт ұстап тұру экономикалық өсуге қауіп төндіреді десе, шын мәнінде компаниялар табысын екі есе өсіреді деген болжам бар.

НАРЫҚ

НАРЫҚТЫҢ КАПИТАЛДАУ ДИНАМИКАСЫ

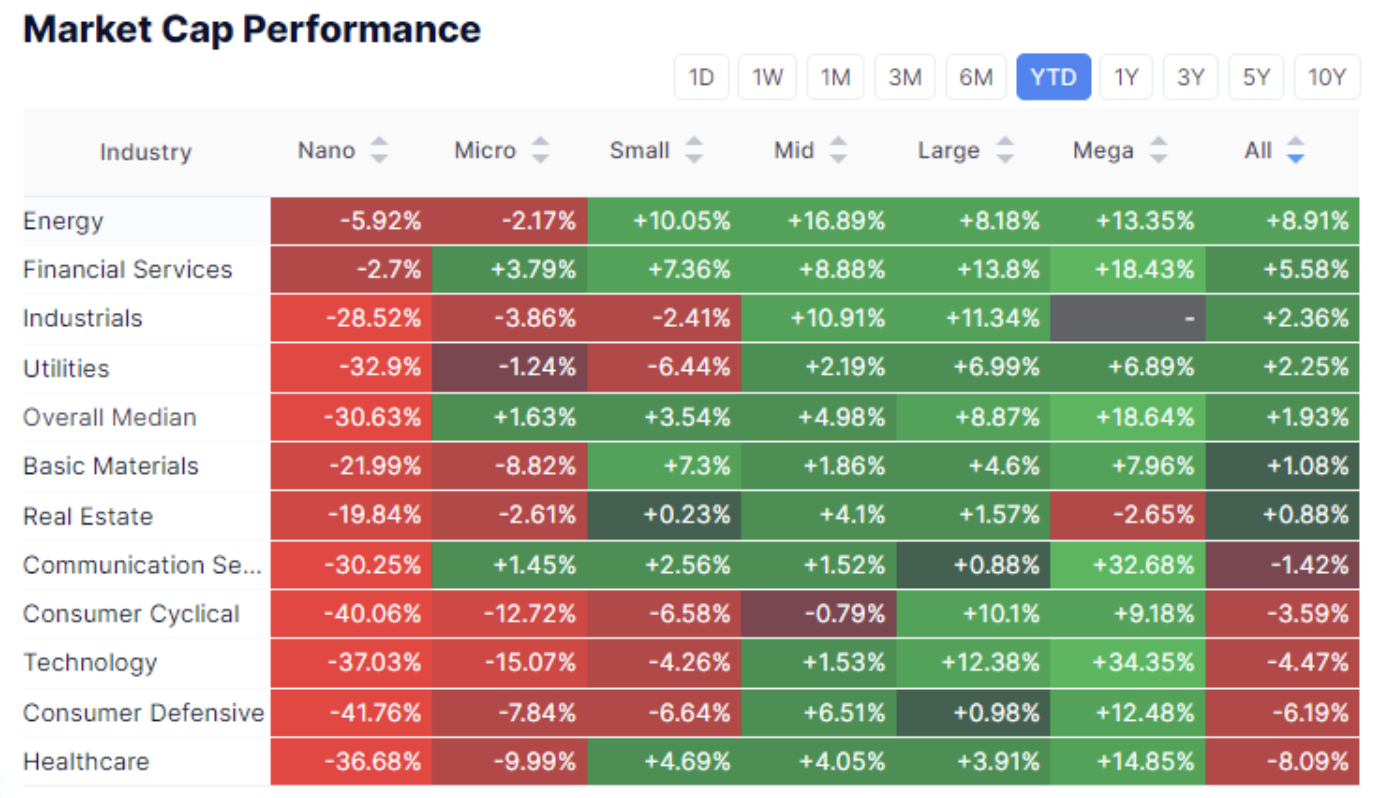

Жыл басынан бері мегакапитализациялы компаниялар секторлары нарықтан әлдеқайда озық динамика көрсетті. Алайда, өткен аптада керісінше, шағын капиталды компаниялардың көрсеткіші жоғары болды. Орташа өсу 5%-дан асты, бұл тәуекелге деген сұраныстың өсіп жатқанын білдіреді.

S&P500

Апта ішінде индекс өсімі 1.41% болды, жұма күні 5655 жаңа максимумына жетті. Жыл басынан бергі өсу – 18.5%.

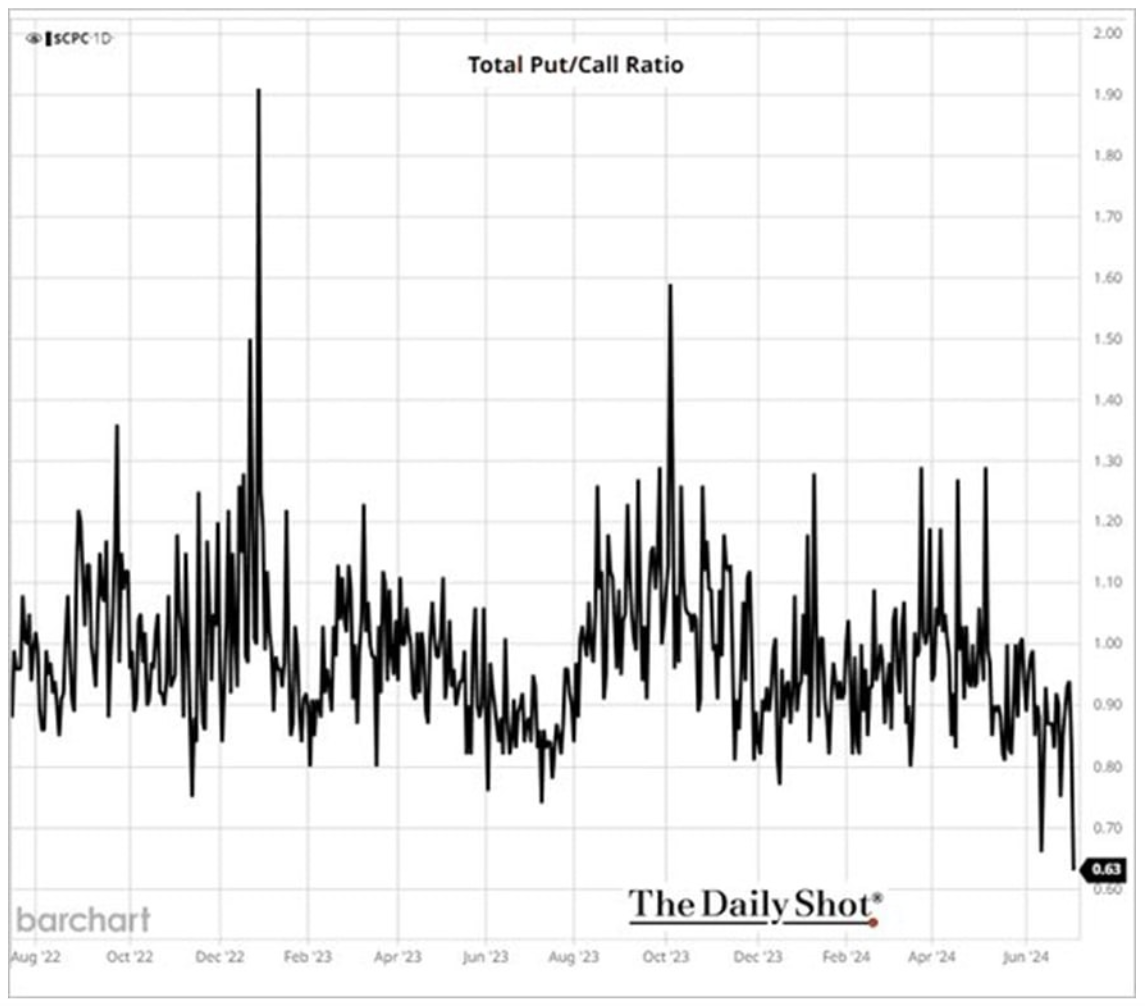

PUT/CALL

PUT/CALL опциондық қатынасы нарықтық көңіл-күйдің жанама көрсеткіші болып табылады және қазір ең төменгі деңгейде. Бұл көрсеткіш контр-арналымдық индикатор болып табылады, бірақ бүгінгі таңда PUT-опциондар бағалардың құлдырауын сақтандыру үшін алынса, CALL-дар өсім күтуімен сатып алынуда. Ең төменгі мәндер нарықта индекстің айтарлықтай төмендеуін күтіп отырған жоқ екенін байқатады.

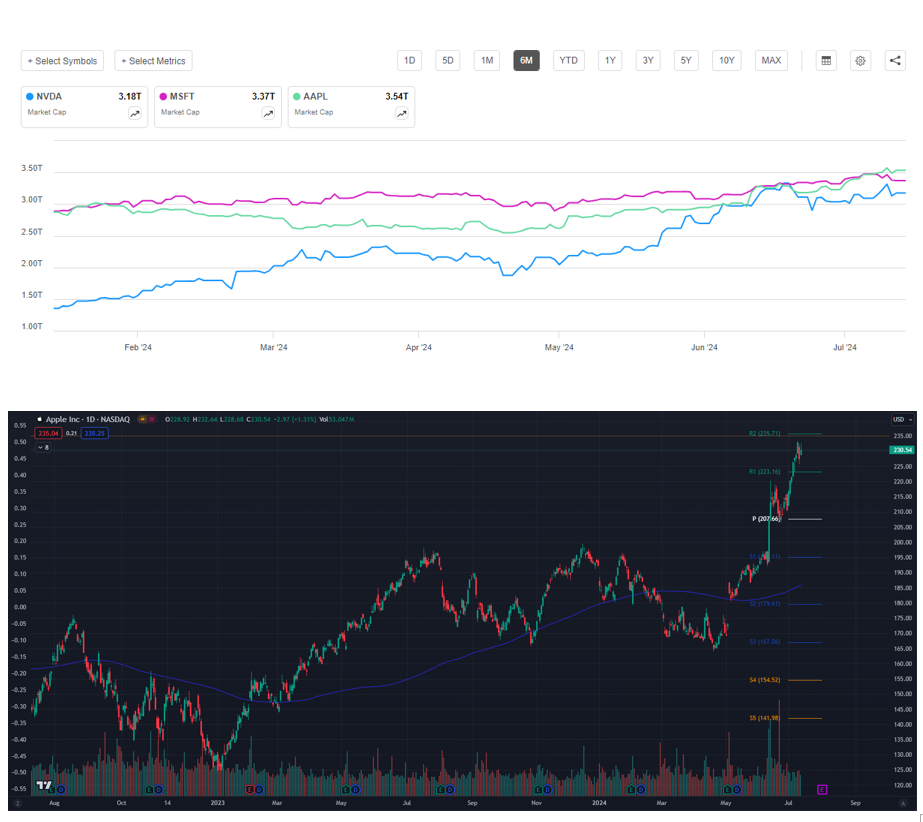

НАРЫҚТЫҢ КӨШБАСШЫЛАРЫ

APPLE капитализация бойынша бірінші орынға шықты, iPhone сатылымының 10% өсуі және ИИ функциясының енгізілуі жөніндегі болжамдар аясында MSFT пен NVDA-ны басып озды. Сәуірден бастап өсу 40%-дан асты.

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР

АҚШ Қазынашылық облигацияларының реакциясы бірмәнді болды. Апта ішінде кірістілік бүкіл қисық бойымен бірден төмендеді. Ұзақ мерзімді облигациялар апта ішінде 1%-ға өсті. Шілде отырысында мөлшерлеме төмендемейді деп болжанып отыр, сондықтан қыркүйекке дейін АҚШ қазынашылық қағаздарының динамикасы макродеректерге және ФРЖ-ның келесі риторикасына байланысты болады.

ДОЛЛАР ИНДЕКСІ (DXY)

Доллар индексі өсім арнасының төменгі шегінен өтіп кетті – бұған мөлшерлеме төмендету күтілімінің күшеюі себеп болды:

USDKZT Жаңартуы

USDKZT кросс-бағамы жергілікті шыңынан 1.4%-ға төмендеді. 12 шілдеде Қазақстан Ұлттық Банкі негізгі пайыздық мөлшерлемені 0,25 пайыздық тармаққа төмендетіп, жылдық 14.25%-ды құрады, ал жылдық инфляция 8.4%-ға дейін төмендеді (былтырғы 8.5% орнына).

Алайда реттеуші фискалдық ынталандыру мен тұтынушылық несиелендіру арқасында ішкі сұраныстың жоғары болуына байланысты ішкі инфляциялық қысым әлі де сақталып отырғанын атап өтті. Ақша-несие саясаты қатаң болып қала береді және инфляция өсімін тежеу мен 5.0% мақсатқа жету үшін ұзақ уақытқа созылады.

Осындай риторика, яғни ұзақ уақыт қатаң саясатты сақтау туралы, ФРЖ-ның мөлшерлемені тым ұзақ ұстау қаупі туралы мәлімдемелерінен ерекшеленеді және орта мерзімді перспективада теңгені қолдауы мүмкін.

Негізгі қорытынды: макроэкономикалық көрсеткіштер мөлшерлемені төмендету мүмкіндігі тұрғысынан позитивті, алайда нарықтық көңіл-күй үшін басты фактор – ФРЖ риторикасы мен оның өзгеруі немесе өзгермеуі болып қала береді.

Жеке технология компанияларының акцияларын бізбен бірге сатып алғыңыз келе ме? Эксклюзивті венчурлық келісімдерге қол жеткізуге мүмкіндік беретін Wealth және Growth шот жоспарларымызбен танысыңыз!

Жауапкершіліктен бас тарту: “Тауар таңбасын пайдалану тек ақпараттық мақсатта және мақұлдау немесе қандай да бір серіктестік барын білдірмейді. Бұл ақпарат ақпараттық сипатта ғана берілген және ешқандай құнды қағаздарды сатып алу, жазылу немесе сату ұсынысы болып табылмайды.”