English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша8.–13. juuli: Nädala majandusülevaade

Olulised turuülevaated

Nädala majandusülevaade Raisonilt. 8.–13. juuli nädala majandusülevaates oleme kogunud peamised makromajanduslikud näitajad, sealhulgas inflatsioonimäärad, SKP ja tööturu statistika.

Makromajanduslikud näitajad

INFLATSIOON

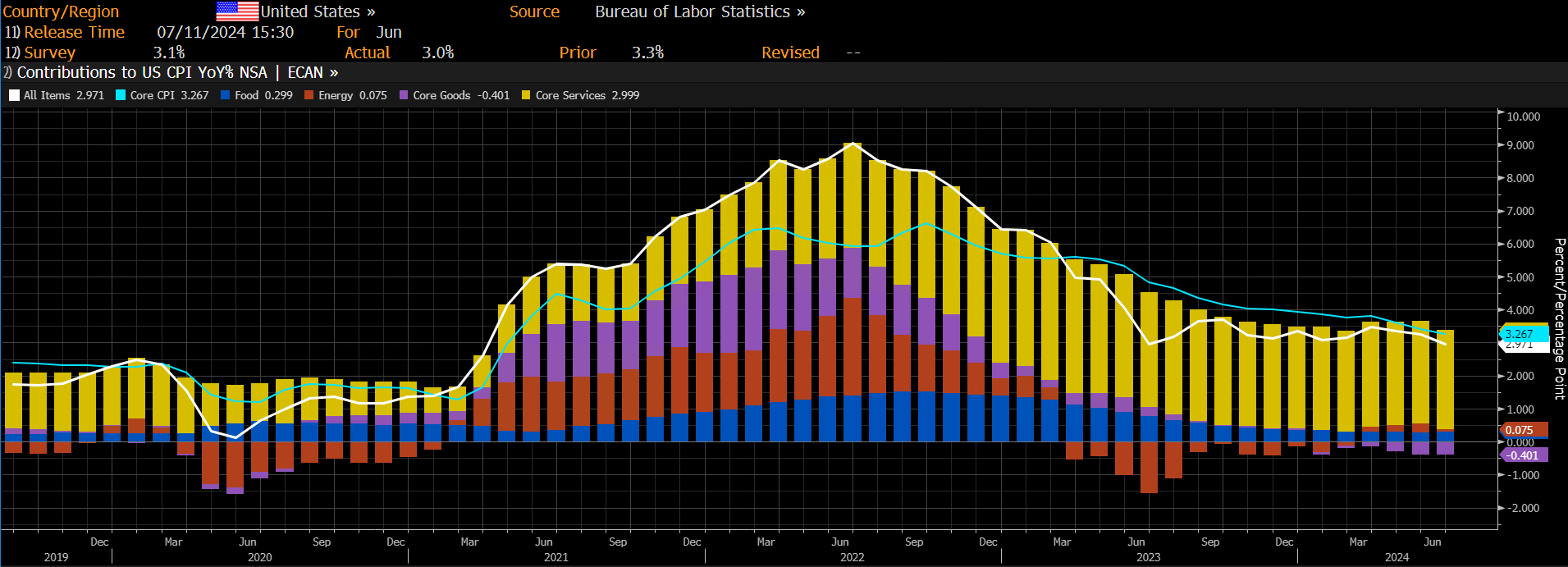

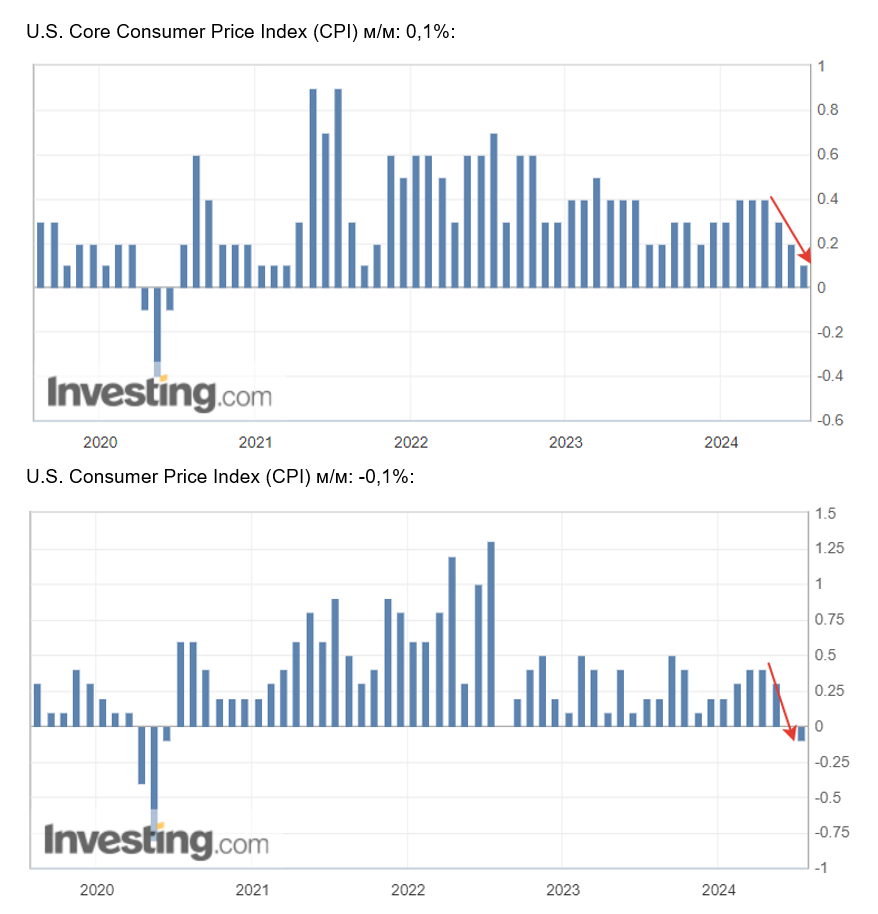

USA inflatsioon langes juunis märkimisväärselt, jäädes ootustest madalamaks:

- Tarbijahinnaindeksi (CPI) põhikomponent (aastane, juuni): 3,0%, eelmine: 3,3%

- Tarbijahinnaindeks (CPI) (aastane, juuni): 3,3%, eelmine: 3,4%

Kaupade segmentis oli täheldatav deflatsiooniline trend (lilla), samal ajal kui inflatsiooni põhiliseks allikaks on jätkuvalt teenustesektor (kollane).

Oluline on märkida indeksi kuukausalist dünaamikat – nii CPI kui ka põhikomponent on langenud nüüd juba neljandat kuud järjest.

See trend koos viimase töötururaporti (kus töötusemäär tõusis 4,1%-ni) oluliselt suurendab tõenäosust intressimäära langetamiseks juba septembris.

FÖDERAALRESERVI INFLATSIOONIEESMÄRK

- Isiklike kulutuste baasindeks (YoY, juuni): 2,6% (eelmine: 2,8%)

- Isiklike kulutuste indeksi muutus (YoY, juuni): 2,6% (eelmine: 2,7%)

INFLATSIOONIOOTUSED

- 12-kuuline oodatav inflatsioon (juuni): 2,9%, eelmine: 3,0%

- 3-aastane oodatav inflatsioon (juuni): 2,9%, eelmine: 2,8%

- 5-aastane oodatav inflatsioon (juuni): 2,9%, eelmine: 3,0%

SKP (QoQ) (Q1, kolmas hinnang): 1,4% (teine: 1,3%) SKP deflaator (QoQ) (Q1): 3,1% (eelmine: 1,7%)

ÄRITEGEVUSE INDEKS (PMI) (üle 50% – majandus kasvab, allpool – aeglustumine):

- Teenustesektoris (juuni): 55,3 (eelmine: 51,8)

- Tööstussektori (S&P Global Composite) (juuni): 54,8 (eelmine: 54,5)

TÖÖTURG

- Töötuse määr (juuni): 4,1% (eelmine: 4,0%)

- Töötavate inimeste arvu muutus erasektoris (juuni): 136 tuhat, eelmine: 193 tuhat

- Tunnitasu keskmine kasv (juuni, aastane): 3,9%, eelmine: 4,1%

- Uute töötushüvitise taotluste koguarv: 238 tuhat, eelmine: 234 tuhat

RAHAPOLIITIKA

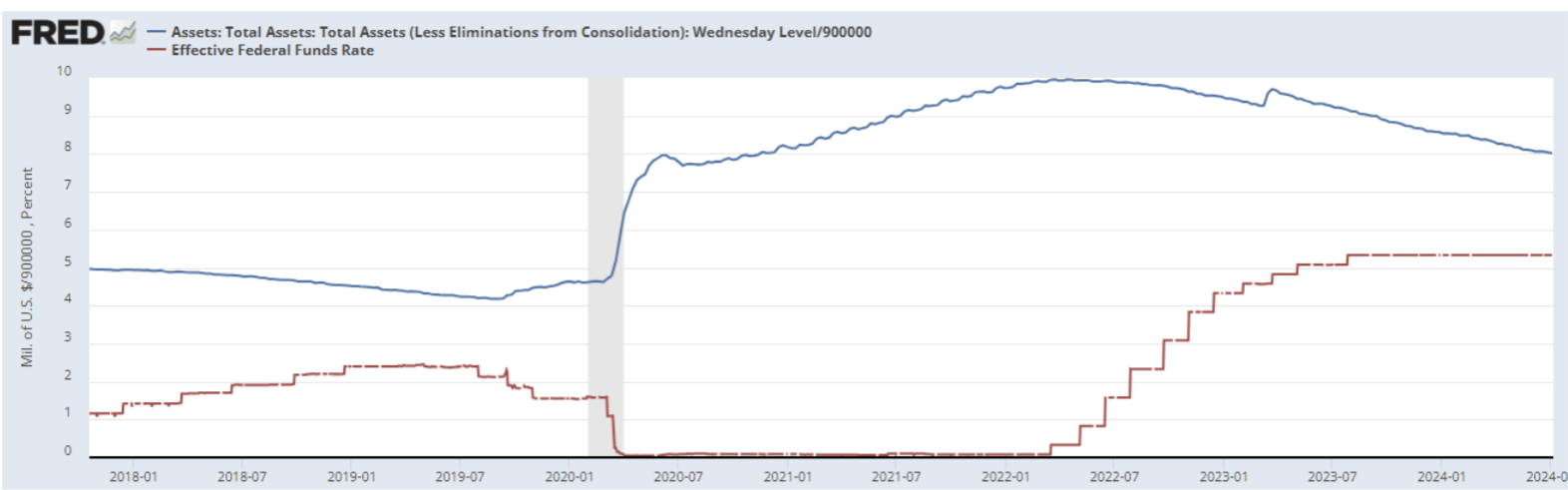

Föderaalfondide efektiivne intressimäär (EFFR) on 5,50% (tähistatud punasega).

Föderaalreservi bilanss suurenes eelmisel nädalal 3 miljardi dollari võrra, võrreldes 10 miljardi dollari suuruse vähenemisega eelneval nädalal. Praegune bilansimaht on 7,28 triljonit dollarit.

Tipphetkest $9,015 triljonit on bilanss vähenenud $1,74 triljoni võrra:

FEDi ESINDAJATE RETOORIKA

Föderaalreservi esimehe Jerome Powelli põhiseisukohad Washingtonis föderaalse senati panganduskomitee ees (enne CPI avaldamist):

Peamised punktid:

- Küsimus, millal Föderaalreserv intressimäärasid langetab, on endiselt lahtine;

- Ei arvesta, et järgmine samm oleks määra tõstmine;

- Ei kavatse anda mingeid signaale tulevaste sammude kohta (see tähendab, et juuli kohtumisel jääb määr tõenäoliselt senisele tasemele).

Samuti märkis ta, et:

- Kõrgete intressimäärade liiga pikaajaline hoidmine võib ohustada USA majanduskasvu ning määr võib langetada enne, kui inflatsioon jõuab 2%-ni.

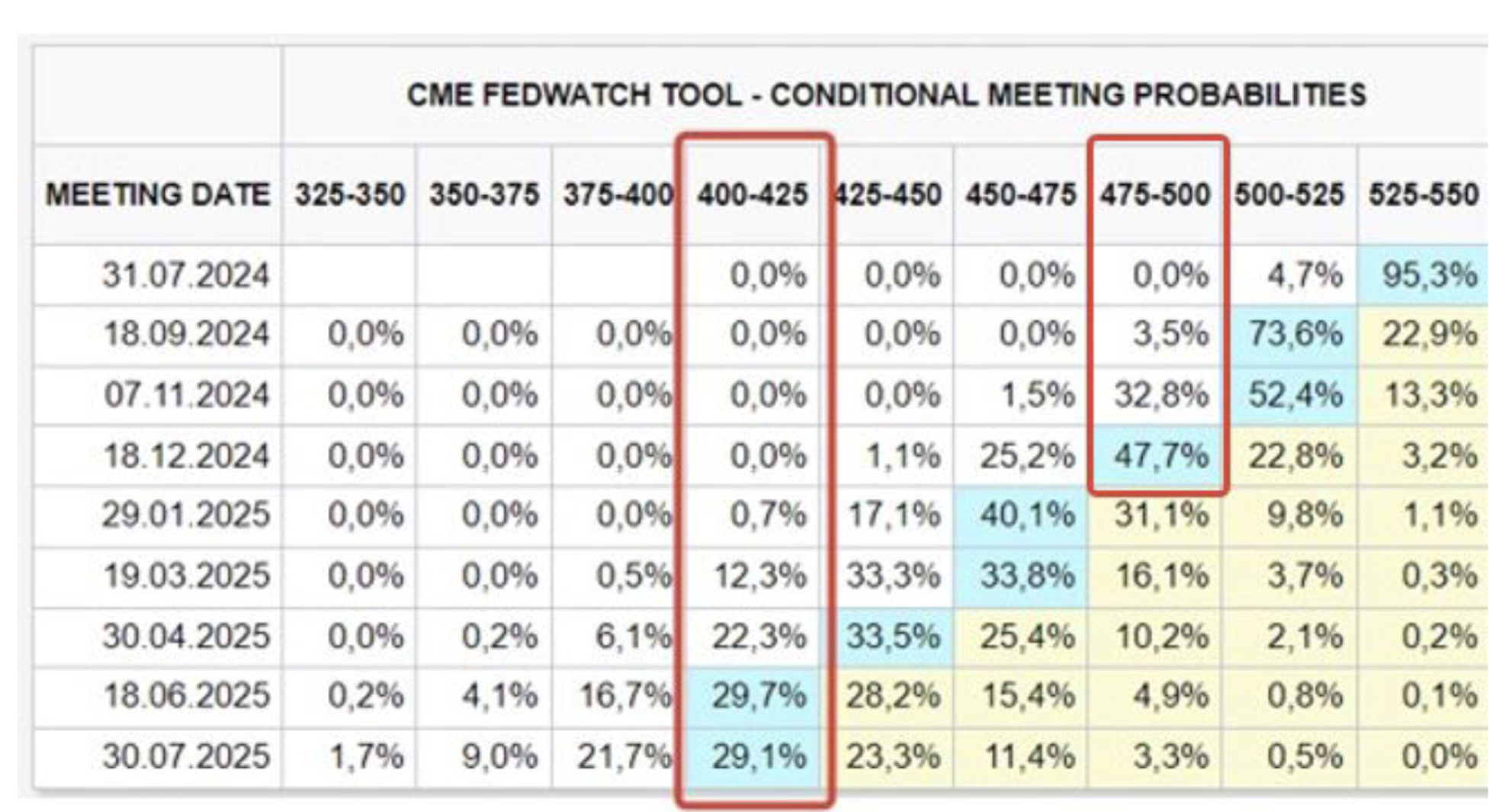

TURU OOTUSED (FEDWATCH)

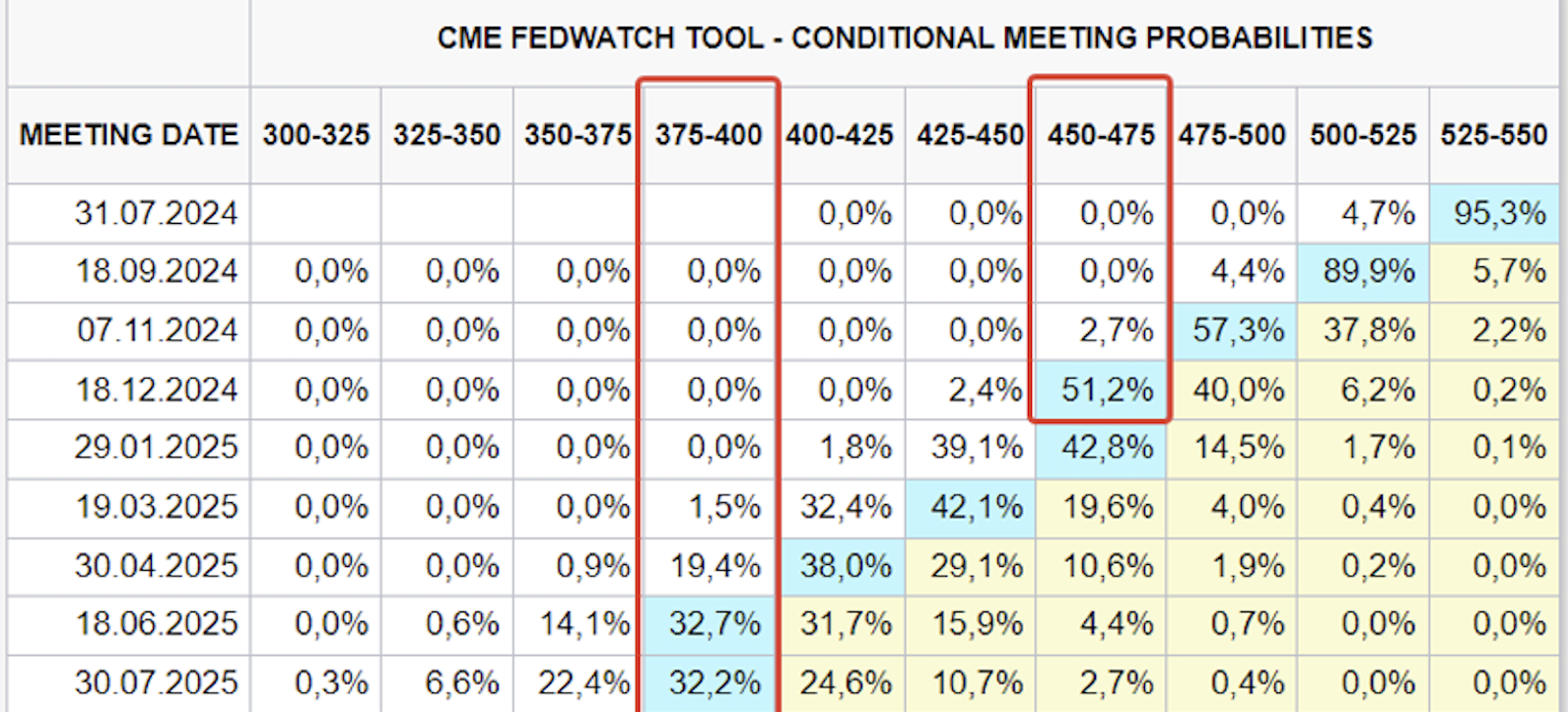

Täna:

Nädal tagasi:

Statistika parandas turu ootuseid.

Aasta lõpuks oodatav intressimäär: 4,50% – 4,75% (kolm langetust); Pikaajaline prognoos (järgmiseks aastaks): 3,75 – 4,00% (kuus langetust).

Turud ootavad esimest intressimäära langetust septembris tõenäosusega 90,3%.

JPMorgan Chase ja Citigroup on avaldanud oma prognoosid: nüüd ootavad nad samuti Fedilt langetusi juba septembris, võrreldes varasema novembri ennustusega.

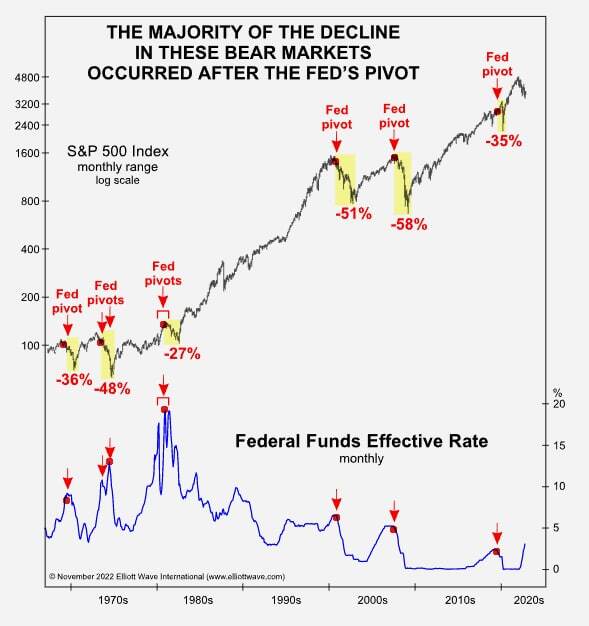

SP500 JA FÖDERAALFONDIDE MÄÄRA AJALUGU

Ajalooliselt on intressimäärade langetused sageli kaasnenud indeksi langusega. Selle peamine põhjus seisneb selles, et intressikärbete algus viitab reeglina oluliselt jahtuvale majandusele. Seekord tulemuse prognoosimine on keeruline, kuna teatud tegurid toetavad aktsiaindekseid: tööturg jahtub, kuid on siiski suhteliselt tugev ning tehisintellekti teemal püsib kõrge huvi.

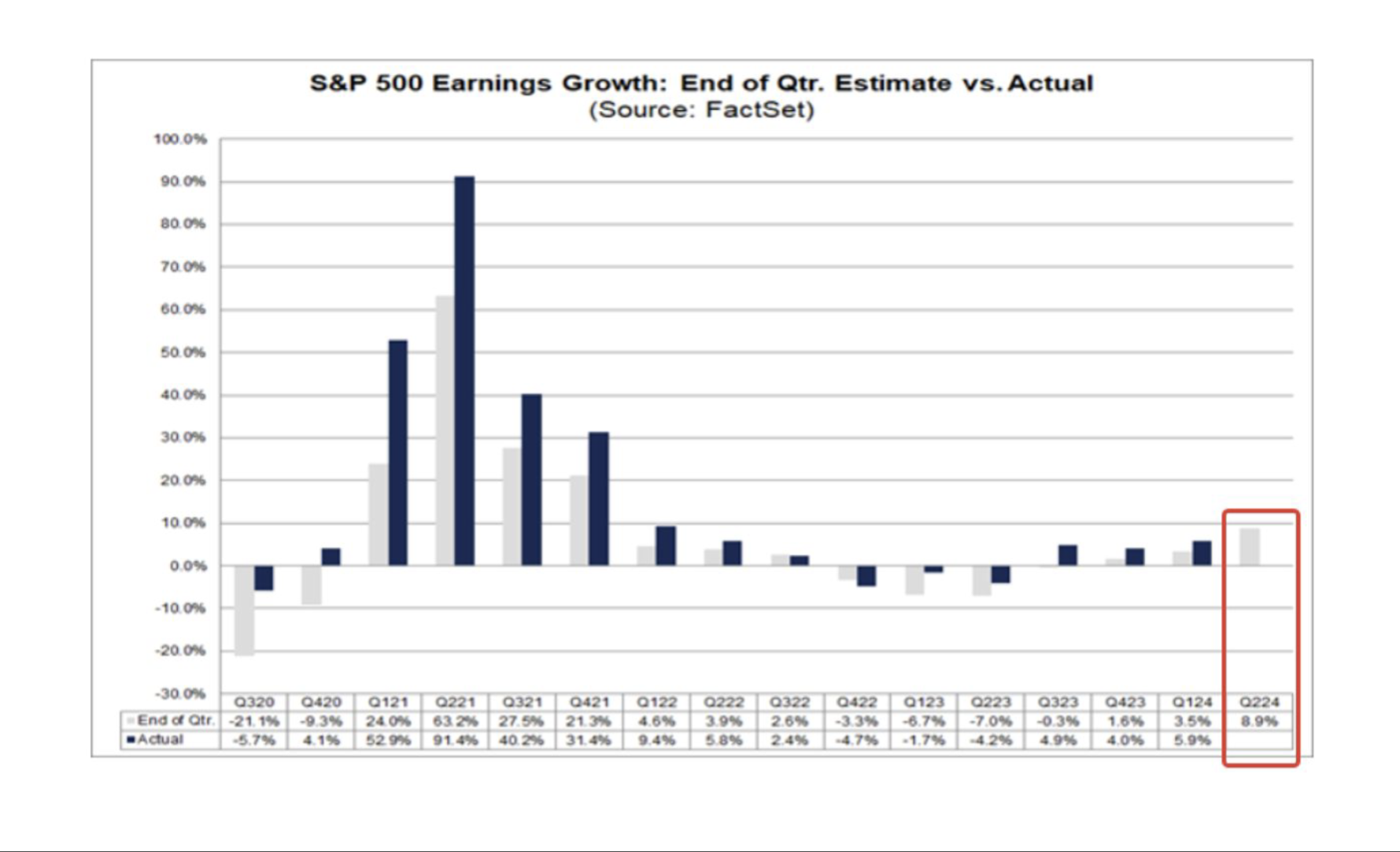

Lisaks on ettevõtete kvartalikasumi prognoosid Factseti raporti järgi teiseks kvartaliks üsna positiivsed. Oodatakse 8,9% kasvu võrreldes eelmise kvartali 3,5%-ga.

Erinevad arvamused: Powell ütleb, et liiga pikk määrade hoidmine võib seada majanduskasvu kahtluse alla, samal ajal prognoositakse kasumikasvu kaks korda kõrgemal kui eelmises kvartalis.

TURG

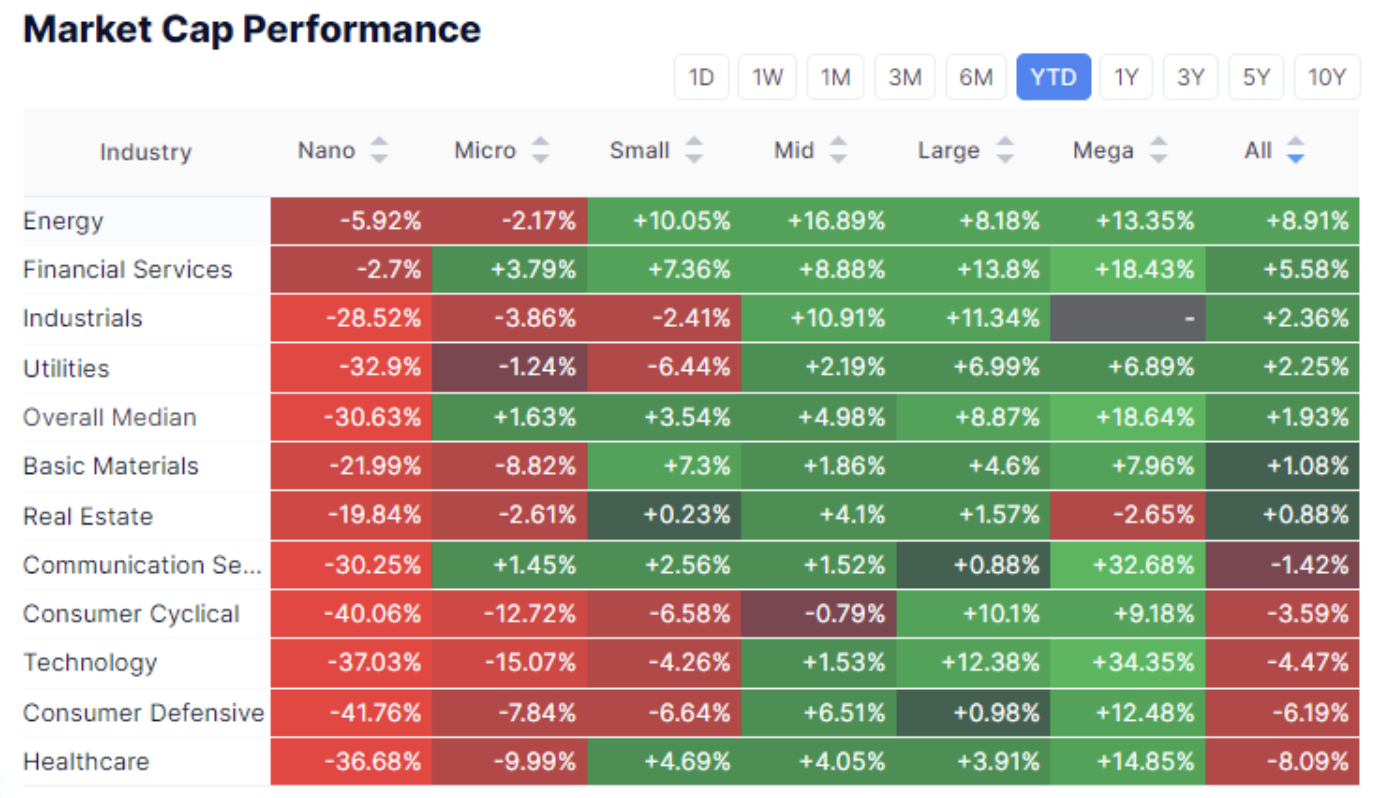

TURUKAPITALISATSIOONI DÜNAAMIKA

Suurkapitalisatsiooniga ettevõtete sektorite dünaamika on aasta algusest tunduvalt ületanud ülejäänud turu. Kuid eelmisel nädalal olid hoopis väiksemad ettevõtted paremas seisus – nende keskmine kasv ületas 5%, mis viitab tunduvale riskivalmiduse kasvule.

SP500

Indeksi nädalane kasv oli 1,41%, reedeks saavutati uus maksimum – 5655 punkti. Aasta algusest on kasv olnud 18,5%.

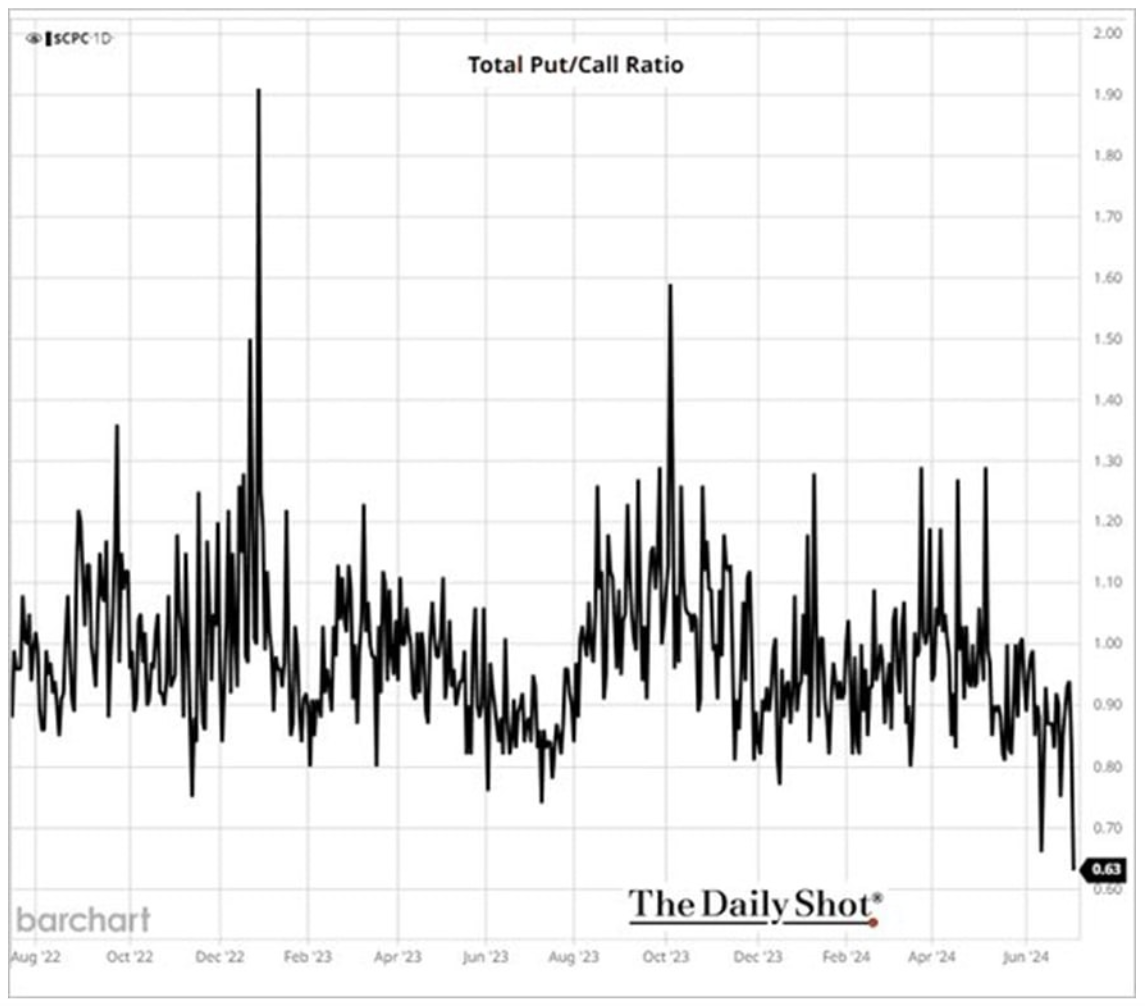

PUT/CALL

PUT/CALL optsioonide suhe – kaudne turumeelsuse indikaator – on miinimumil. Kuigi see on vastutrendiline näitaja, võib hetkel öelda, et PUT-e ostetakse hinnalanguse vastu kindlustamiseks ja CALL-e hinnatõusu ootuses. Madalad väärtused näitavad, et turg täna olulist langust ei oota.

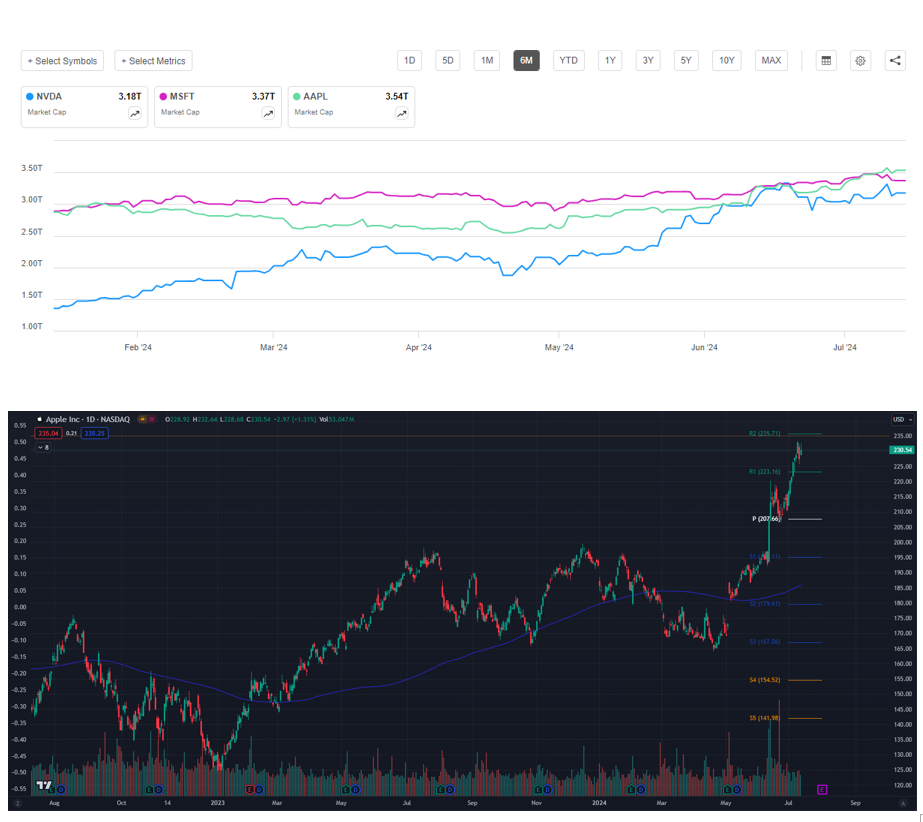

TURULIIDRID

APPLE tõusis kapitalisatsiooni poolest esikohale, edestades MSFT-i ja NVDA-d iPhone'i müügiprognooside (kasv 10%) ja tehisintellekti funktsioonide lisandumise tõttu. Alates aprillist on tõus olnud üle 40%.

RIIGIVÕLAOBLIGATSIOONID

USA riigivõlakirjade reaktsioon turuandmetele oli ühemõtteline – tulusused langesid järsult üle kogu tulukõvera. Nädala lõikes kasvasid pikaajalised võlakirjad 1%. Väga tõenäoline, et suhtemäära juulis ei langetata ning USA riigivõlakirjade edasine käekäik enne septembri kohtumist oleneb makroandmetest ja kõige enam Fedi järgmisest retoorikast.

DOLLARIINDEKS (DXY)

Dollariindeks murdis läbi tõusutrendi alumise piiri – põhjus oli ootus intressimäära langetamiseks:

USDKZT Uuendus

USDKZT ristkurs langes 1,4% võrreldes lokaalse tipuga. 12. juulil langetas Kasahstani Pank põhiintressimäära 25 baaspunkti võrra 14,25%ni aastas, kuna aastane inflatsioon jätkus aeglustumisega, jõudes 8,4%-ni (võrdluseks eelmisel aastal 8,5%).

Regulaator märgib siiski, et sisetarbimise toetatud nõudlus ja fiskaalstiimulite ning tarbimislaenude toetatud inflatsioonisurve püsib majanduses endiselt tugevana. Rahapoliitika jääb pikka aega mõõdukalt karmiks, et tugevdada hinnatõusu aeglustumise trendi ning jõuda 5%-lise inflatsioonieesmärgini.

Selline retoorika – range rahapoliitika jätkumine pikema aja jooksul – võib toetada tenget keskpikas perspektiivis, vastandudes Fedi muredele, et liigne intressimäärade kõrgus võib majandust ohustada.

Peamine järeldus turgudel on see, et makromajandusstatistika on intressimäära langetamise võimalust arvestades positiivne, kuid turu meeleolude võtmeteguriks jääb Fedi retoorika – just see, kas see muutub või mitte.

Soovid osta eratehnoloogiaettevõtete aktsiaid koos meiega? Tutvu meie Wealth ja Growth plaanidega, mis annavad sulle ligipääsu eksklusiivsetele riskikapitali tehingutele!

Vastutusest loobumine: „Kaubamärgi kasutus on üksnes informatiivne ega tähenda heakskiitu ega koostööd. Käesolev info on mõeldud ainult informatiivsel eesmärgil ega kujuta endast väärtpaberite ostu- ega müügipakkumist, kutset investeerida ega soovitust.“