English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti8-13 июля: Еженедельный экономический обзор

Ключевые рыночные инсайты

Еженедельный экономический обзор от Raison. В нашем еженедельном обновлении за 8-13 июля мы собрали ключевые макроэкономические индикаторы, включая показатели инфляции, ВВП и статистику рынка труда.

Макроэкономические показатели

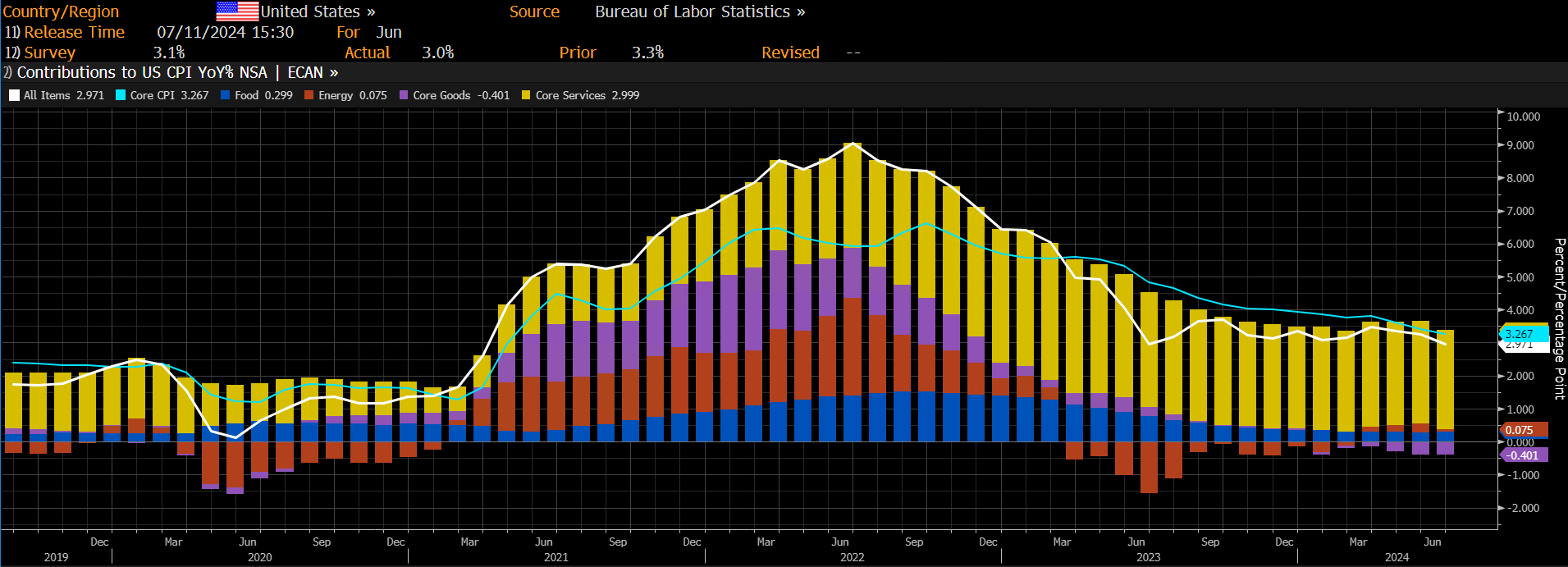

ИНФЛЯЦИЯ

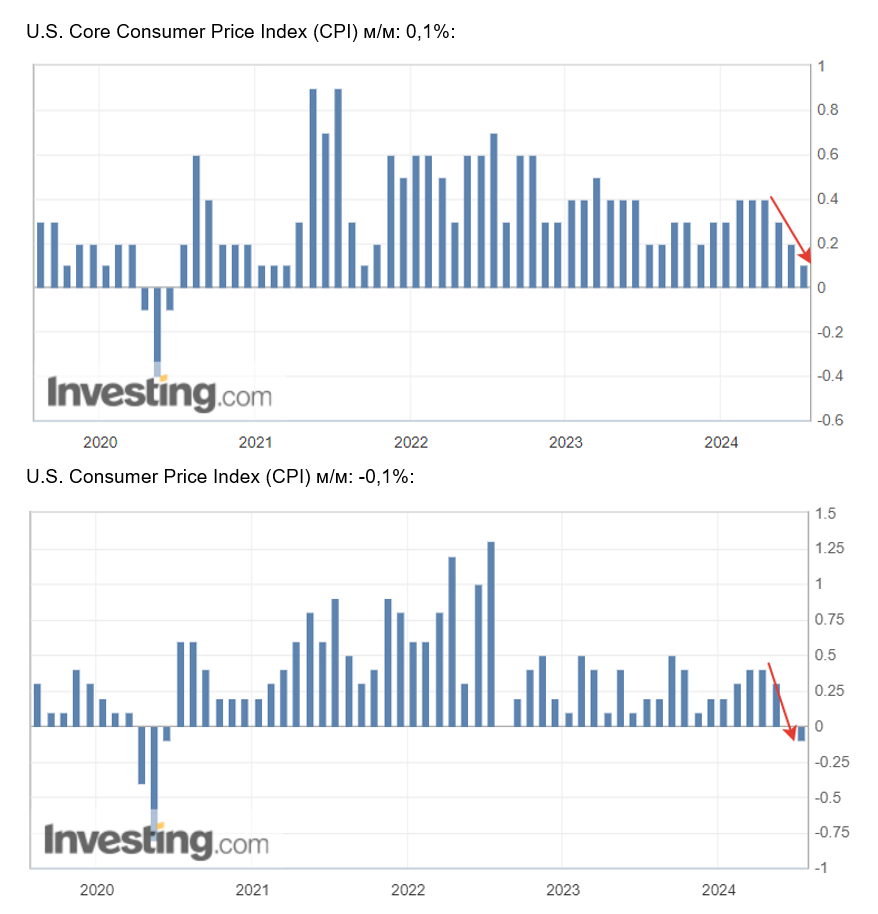

Инфляция в США в июне существенно снизилась, опустившись ниже прогнозов:

- Базовый индекс потребительских цен (CPI) (год к году) (июнь): 3.0%, предыдущее: 3.3%

- Индекс потребительских цен (CPI) (год к году) (июнь): 3.3%, предыдущее: 3.4%

В сегменте товаров зафиксирована дефляционная тенденция (выделено фиолетовым), при этом основной вклад в инфляцию по-прежнему вносит сектор услуг (выделено жёлтым).

Важно отметить динамику индекса по месяцам, который показывает снижение как общего, так и базового CPI четвертый месяц подряд.

Эта тенденция наряду с последней публикацией по рынку труда (уровень безработицы вырос до 4.1%) существенно повышает вероятность снижения ставки уже в сентябре.

ЦЕЛЕВОЙ УРОВЕНЬ ИНФЛЯЦИИ ФРС

- Базовый индекс цен на личное потребление (год к году) (июнь): 2.6% (предыдущее: 2.8%)

- Индекс цен на личное потребление (год к году) (июнь): 2.6%, (предыдущее: 2.7%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- Ожидаемая инфляция на 12 месяцев (июнь): 2.9%, предыдущее: 3.0%

- Ожидаемая инфляция на 3 года (июнь): 2.9%, предыдущее: 2.8%

- Ожидаемая инфляция на 5 лет (июнь): 2.9%, предыдущее: 3.0%

ВВП (квартал к кварталу) (1 квартал, третья оценка): 1.4% (вторая: 1.3%) Дефлятор ВВП (квартал к кварталу) (1 квартал): 3.1% (предыдущее: 1.7%)

Индекс деловой активности (PMI) (выше 50% — экономический рост, ниже — замедление):

- В секторе услуг (июнь): 55.3 (предыдущее: 51.8)

- В обрабатывающей промышленности (S&P Global Composite)(июнь): 54.8 (предыдущее: 54.5)

РЫНОК ТРУДА

- Уровень безработицы (июнь): 4.1% (предыдущее: 4.0%)

- Изменение числа занятых в частном несельскохозяйственном секторе (июнь): 136 тыс., предыдущее: 193 тыс.

- Средняя почасовая заработная плата (июнь, год к году): 3.9%, предыдущее: 4.1%

- Общее число первичных заявок на пособие по безработице: 238 тыс., предыдущее: 234 тыс.

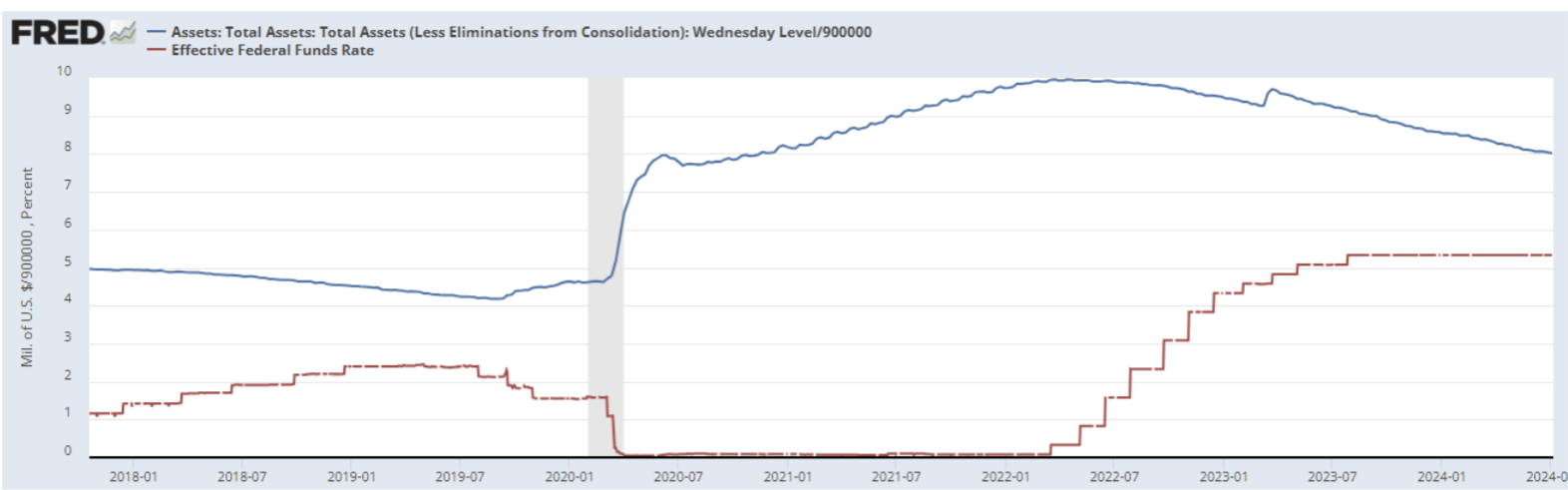

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

Эффективная ставка по федеральным фондам (EFFR) составляет 5,50% (выделено красным).

Баланс Федеральной резервной системы за прошедшую неделю увеличился на $3 млрд, тогда как неделей ранее наблюдалось снижение на $10 млрд. В настоящий момент он составляет $7,28 трлн.

С момента максимального значения $9,015 трлн баланс сократился на $1,74 трлн:

РИТОРИКА ПРЕДСТАВИТЕЛЕЙ ФРС

Ключевые тезисы выступления председателя ФРС Джерома Пауэлла на слушаниях в сенатском банковском комитете в Вашингтоне во вторник (до публикации CPI):

Основные моменты:

- Вопрос о том, когда ФРС снизит процентные ставки, остаётся открытым;

- Не предполагаю, что следующий шаг — это повышение ставки;

- Не собираюсь давать сигналы по срокам будущих решений (т.е. ставка, вероятнее всего, будет сохранена на июльском заседании).

Дополнительно он отметил:

- Сохранение высоких ставок слишком долго может поставить под угрозу экономический рост США, и ФРС может пойти на снижение ставки до того, как инфляция достигнет 2%.

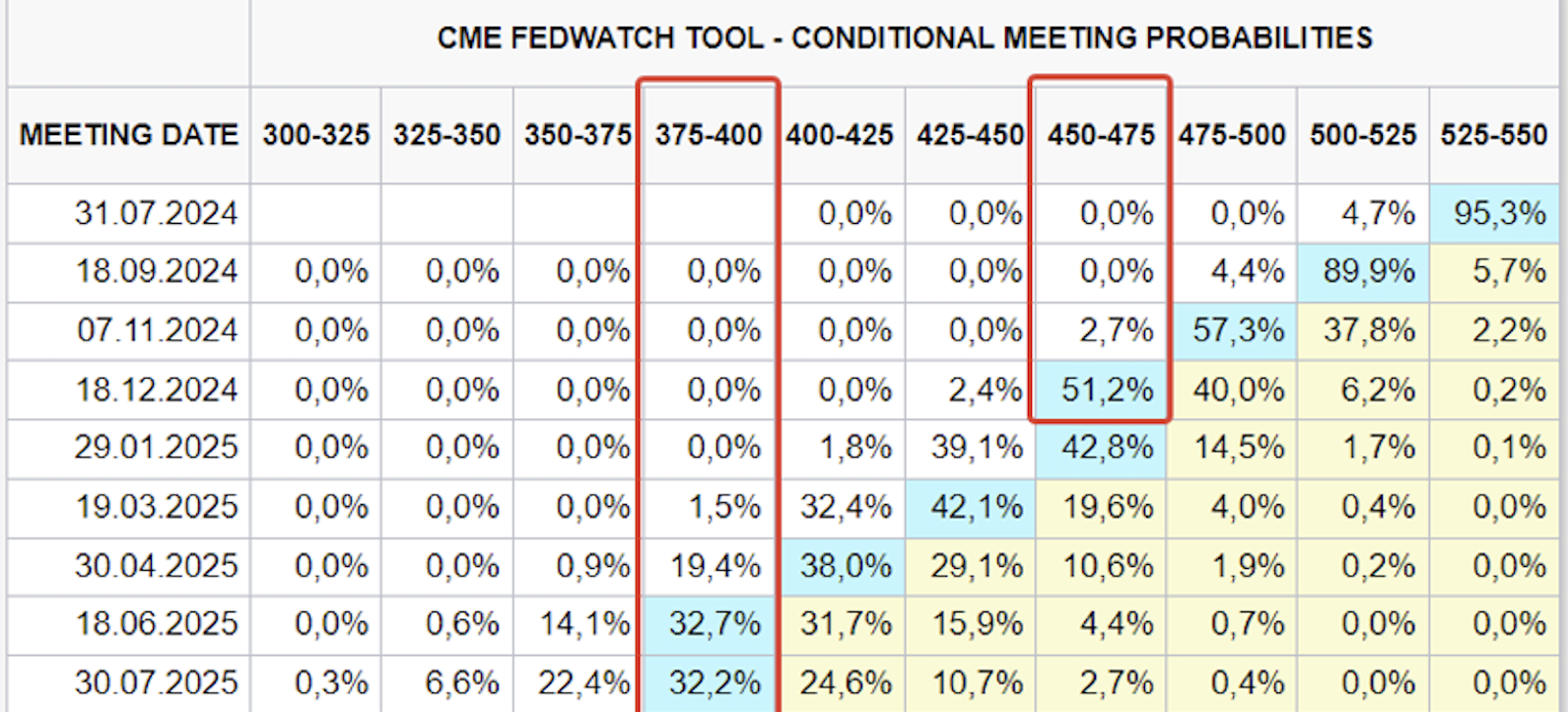

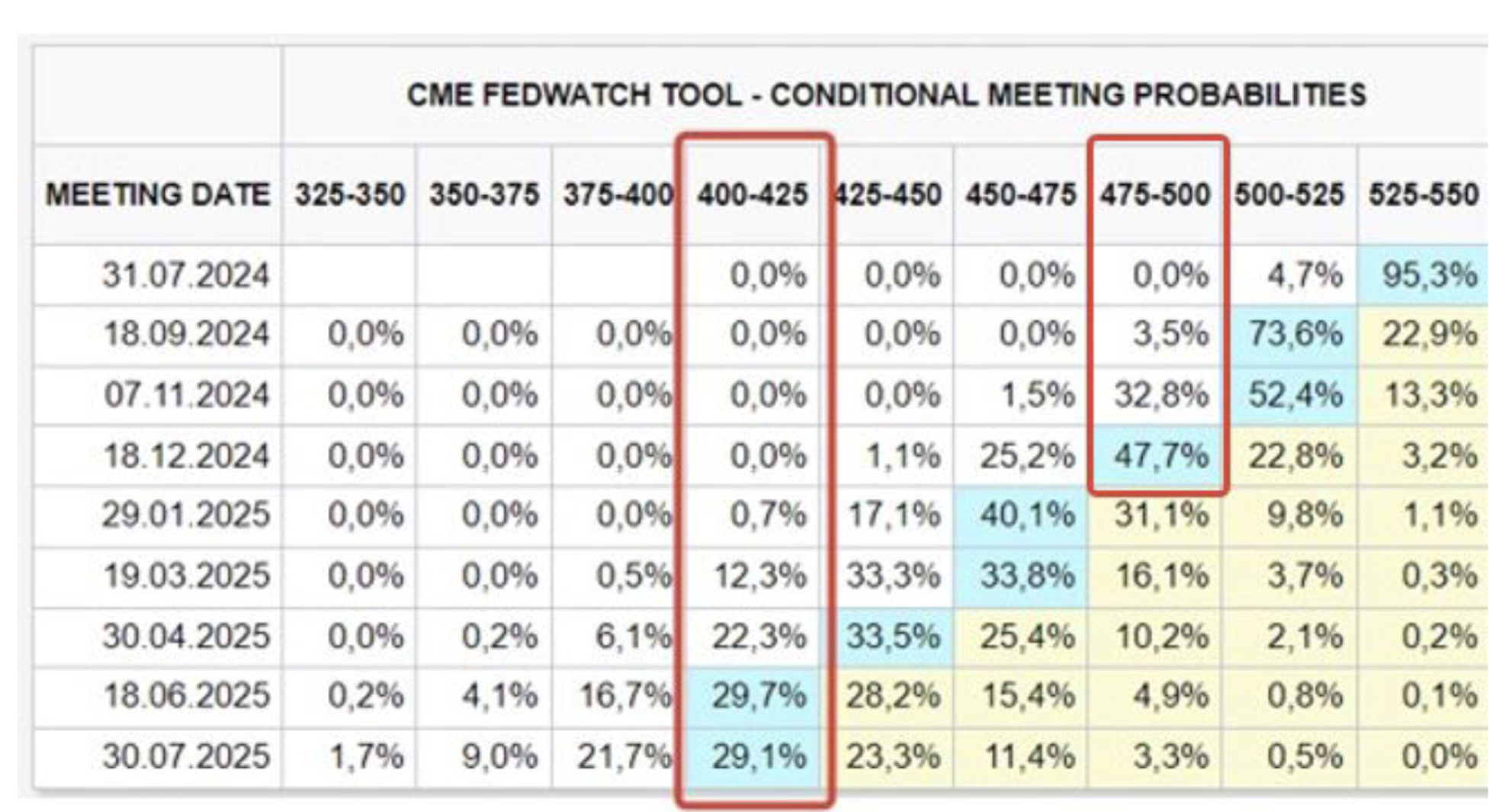

РЫНОЧНЫЕ ОЖИДАНИЯ ПО СТАВКЕ (FEDWATCH)

Сегодня:

Неделю назад:

Статистика улучшила рыночные ожидания.

На декабрь текущего года ожидания по ставке таковы: 4,50% - 4,75% (три снижения); Долгосрочные ожидания (на год вперёд): 3,75 - 4,00% (шесть снижений).

Рынок ожидает первое снижение ставки в сентябре с вероятностью 90,3%.

Банки JPMorgan Chase и Citigroup опубликовали свои прогнозы: теперь они также предполагают, что ФРС начнёт снижать ставки в сентябре, а не в ноябре, как ожидалось ранее.

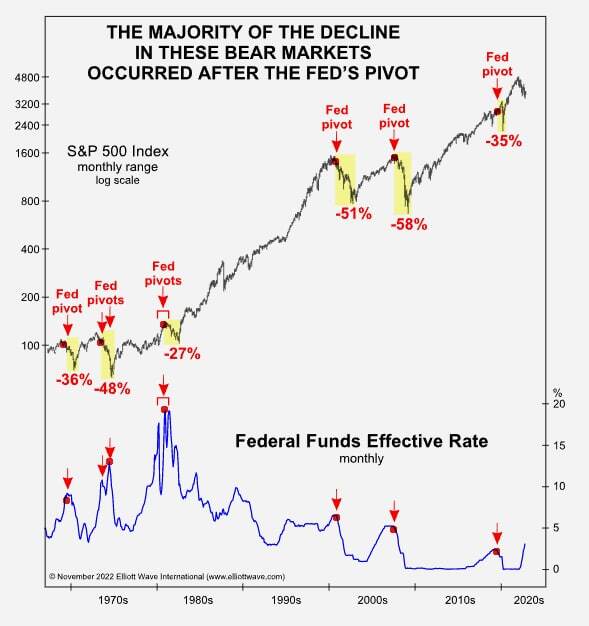

ИСТОРИЧЕСКАЯ ДИНАМИКА S&P 500 И СТАВКИ ФРС

Исторически этапы снижения ставок часто сопровождались падением фондового индекса. Основная причина — начало цикла снижения связано со значительным охлаждением экономики. Однако спрогнозировать результат в этот раз сложно из-за факторов, поддерживающих фондовые индексы. Несмотря на охлаждение рынка труда, он остаётся относительно сильным, а ажиотаж вокруг ИИ продолжается.

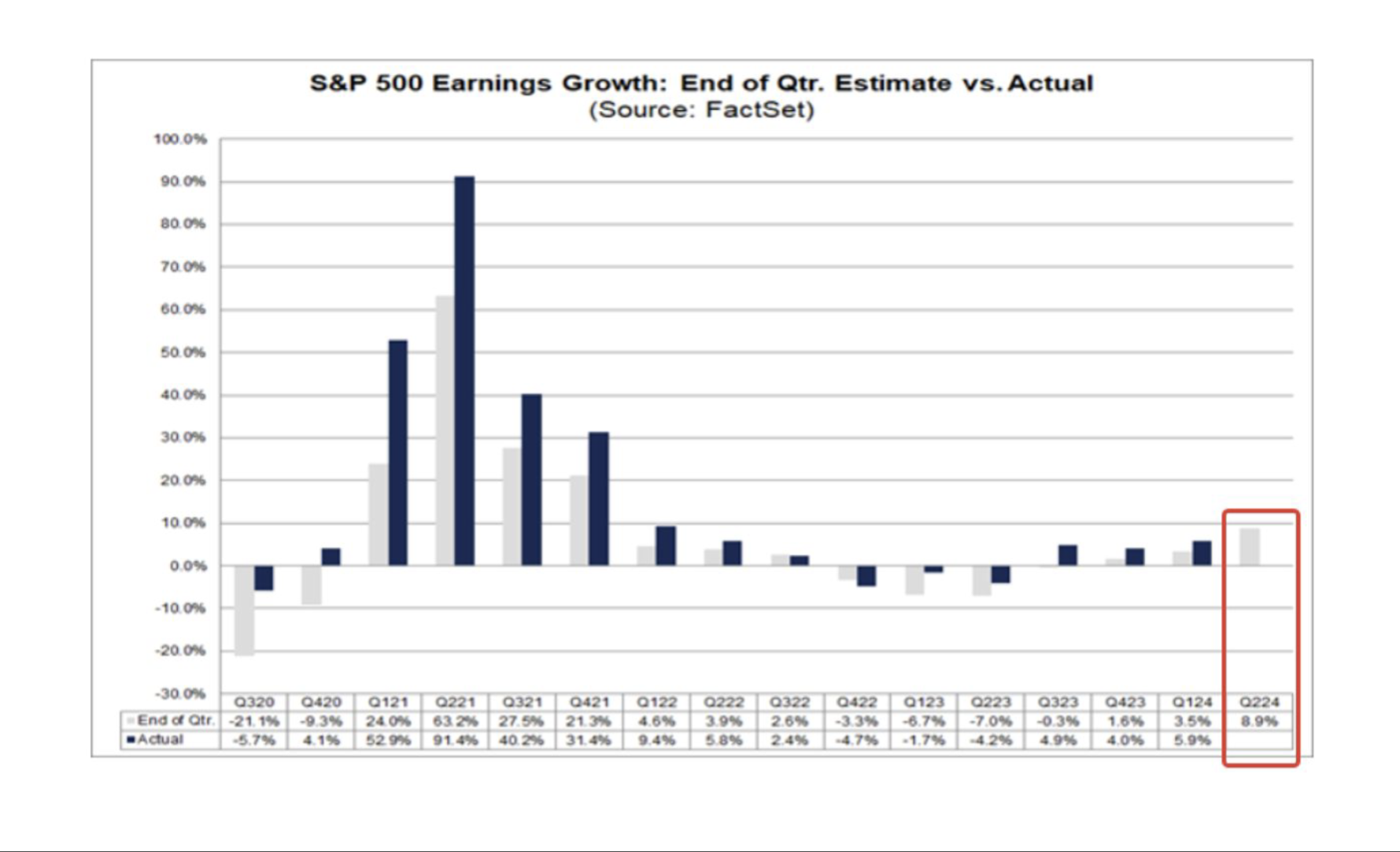

Кроме того, прогнозы по корпоративной прибыли за второй квартал этого года по отчёту Factset весьма позитивны. Ожидается рост прибыли на 8,9% по сравнению с 3,5% в предыдущем квартале.

Мнения разнятся: Пауэлл указывает на то, что продолжительная пауза по ставке может поставить под вопрос дальнейший экономический рост, тогда как консенсус-прогнозы по выручке почти в два раза выше прошлых показателей.

РЫНОК

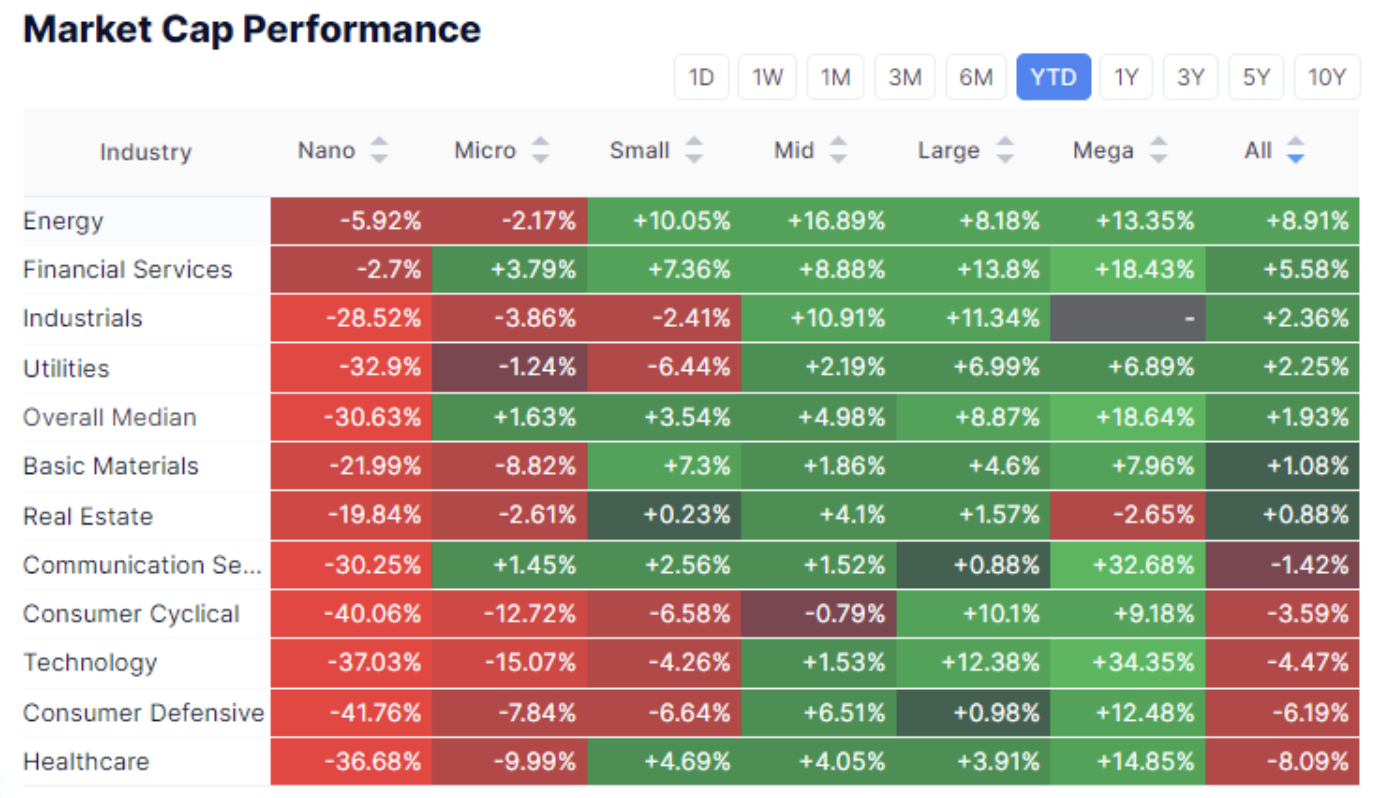

ДИНАМИКА СЕКТОРОВ ПО КАПИТАЛИЗАЦИИ

Динамика секторов компаний с мега-капитализацией с начала года опережала весь рынок с большим отрывом. Однако на прошлой неделе, напротив, лучше рынок показали малые компании. В среднем рост составил более 5%, что указывает на рост аппетита к риску в настоящий момент.

S&P 500

Рост индекса за неделю составил 1,41%, при этом в пятницу был установлен новый максимум на уровне 5655. Рост с начала года составил 18,5%.

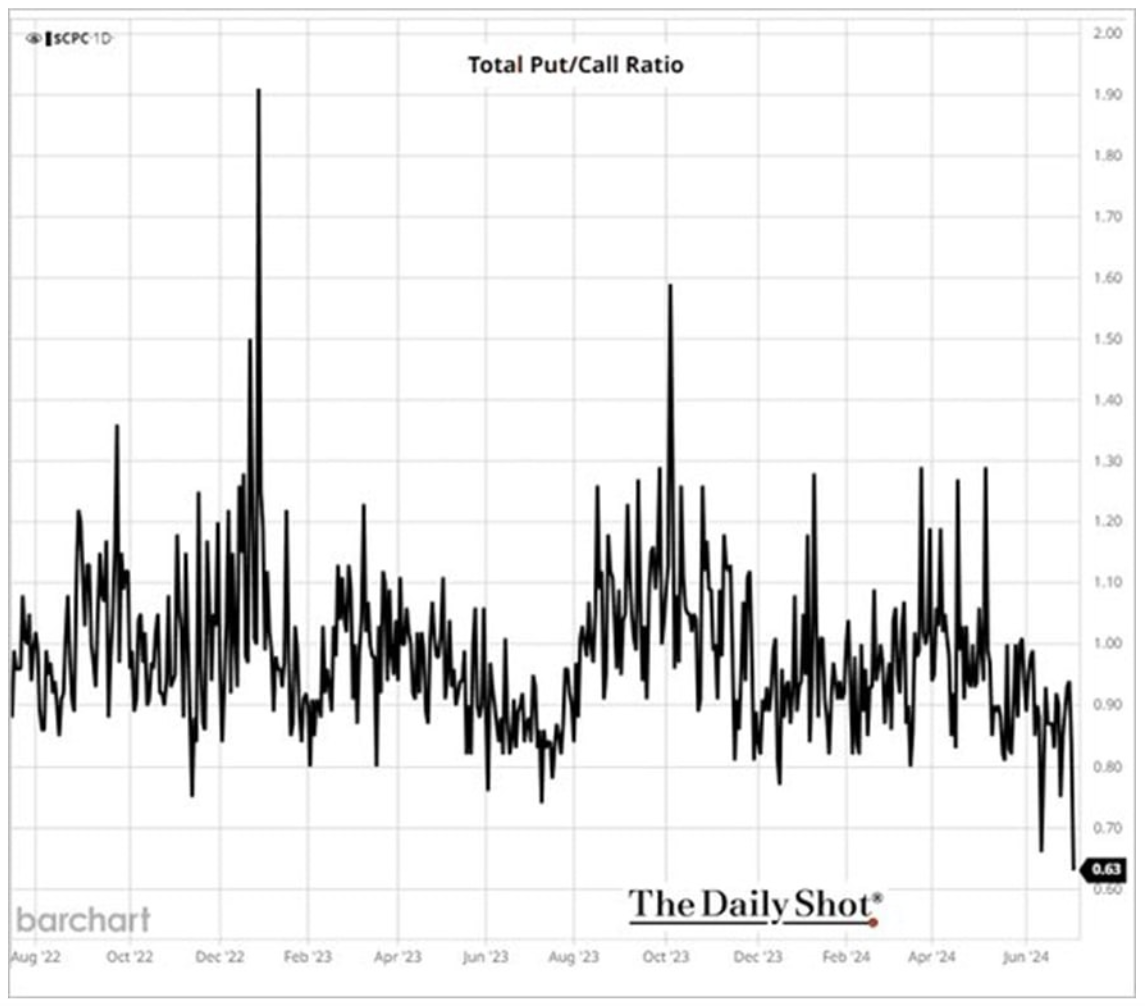

PUT/CALL

Соотношение PUT/CALL по опционам, косвенный индикатор рыночных настроений, находится на минимуме. Этот индикатор считается контртрендовым, но в текущих условиях можно сказать, что опционы PUT приобретаются для страхования от падения, а опционы CALL — в ожидании роста. Минимальные значения свидетельствуют о том, что рынок не ожидает значительного падения индекса сейчас.

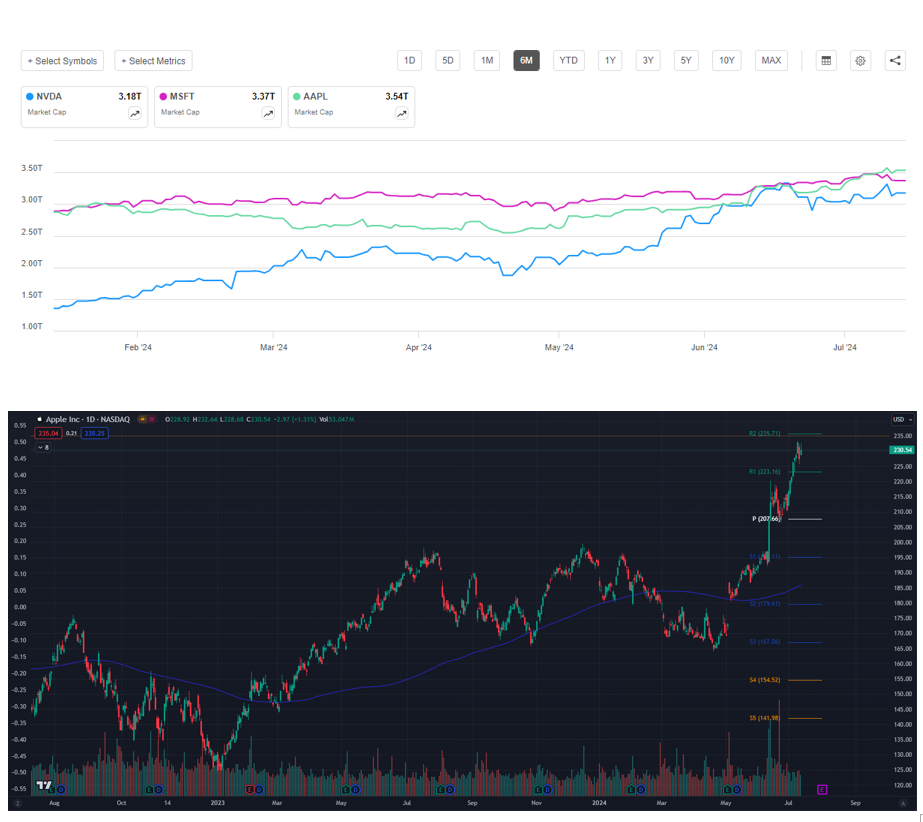

ЛИДЕРЫ РЫНКА

APPLE заняла первое место по капитализации, обогнав MSFT и NVDA на фоне прогнозов роста продаж iPhone на 10% и внедрения функций ИИ. С апреля рост составил более 40%.

ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ США

Реакция рынка облигаций США была однозначной. Доходность по всей кривой резко снизилась. По итогам недели долгосрочные облигации выросли на 1%. С высокой вероятностью снижение ставки не произойдёт в июле, поэтому динамика трежерис до сентябрьского заседания будет зависеть от макроданных, и в первую очередь от будущей риторики ФРС.

ИНДЕКС ДОЛЛАРА (DXY)

Индекс доллара пробил нижнюю границу восходящего канала — причина: рост ожиданий по снижению ставки:

Обновление USDKZT

Кросс-курс USDKZT снизился на 1,4% с локального пика. 12 июля Национальный банк Казахстана принял решение снизить базовую ставку на 25 б.п., до 14,25% годовых, так как годовая инфляция продолжила снижаться и составила 8,4% против 8,5% годом ранее.

Тем не менее, регулятор отмечает сохранение инфляционного давления внутри страны из-за стабильного внутреннего спроса, поддерживаемого бюджетными стимулами и потребкредитами. Денежно-кредитные условия останутся умеренно жёсткими на длительный период для закрепления тренда замедления роста цен и достижения целевого показателя инфляции в 5%.

Подобная риторика о сохранении жёстких условий в отличие от риторики ФРС о рисках длительной высокой ставки может поддержать тенге в среднесрочной перспективе.

Основной вывод для рынков — макроэкономическая статистика позитивна в контексте будущего снижения ставки, но ключевым остаётся именно риторика ФРС, и особенно — изменится она или нет.

Хотите купить акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими тарифами Wealth и Growth, которые предоставляют доступ к эксклюзивным сделкам венчурного капитала!

ПРИСОЕДИНЯЙТЕСЬИКИНВЕСТИРУЙТЕ

Дисклеймер: «Использование товарного знака осуществляется исключительно в информационных целях и не подразумевает одобрения или аффилированности. Информация, представленная в данном материале, является исключительно информационной и не является предложением о покупке, приглашением к продаже, оформлению подписки или покупке каких-либо ценных бумаг.»