English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti22-28 шілде: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

ИНФЛЯЦИЯ

- Тұрақты тұтыну бағалары индексі (CPI) (жыл сайын, маусым): 3,3% (бұрын: 3,4%)

- Тұтыну бағалары индексі (CPI) (жыл сайын, маусым): 3,0% (бұрын: 3,3%)

ФРЖ-ның ИНФЛЯЦИЯ МАҚСАТЫ

- Дараланған жеке тұтыну шығындары бағаларының базалық индексі – PCE (жыл сайын, маусым): 2,63% (бұрын: 2,62%)

- Жеке тұтыну шығындары бағаларының индексі (жыл сайын, мамыр): 2,51% (бұрын: 2,6%)

ИНФЛЯЦИЯ КҮТУЛЕРІ

- 12 айлық болжамды инфляция (маусым): 2,9% (бұрын: 3,0%)

- 3 жылдық болжамды инфляция (маусым): 2,9% (бұрын: 2,8%)

- 5 жылдық болжамды инфляция (маусым): 2,9% (бұрын: 3,0%)

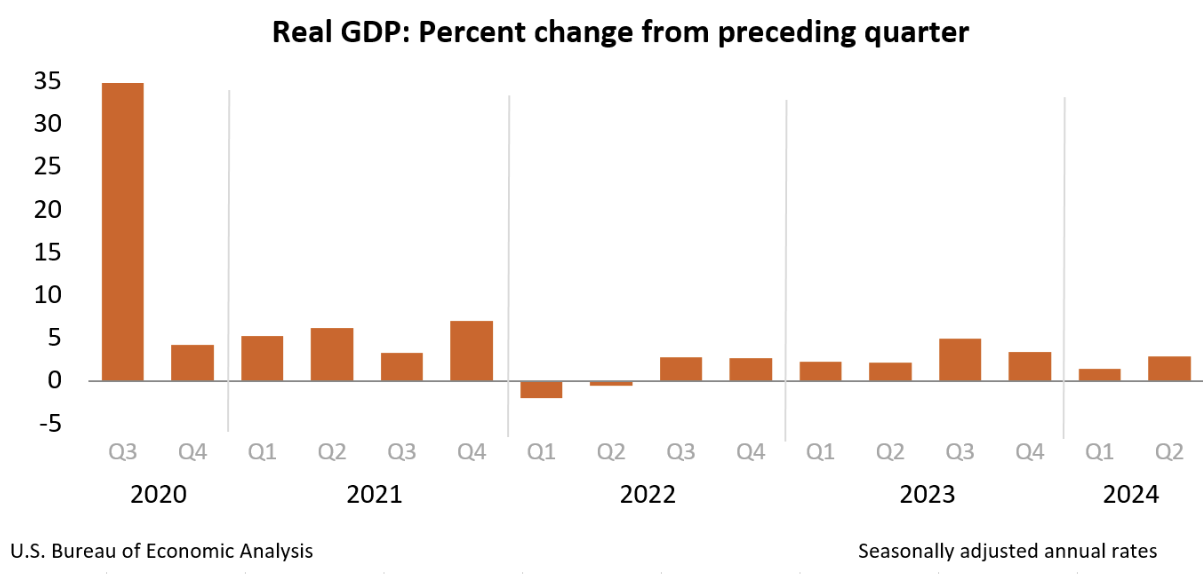

ЖІӨ (ж/ж) (2-тоқсан алдын ала бағалау): 2,8% (шамамен: 1,4%), ЖІӨ дефляторы (ж/ж) (1 тоқсан): 2,3% (шамамен: 3,1%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (маусым): 56,0 (бұрын: 55,3)

- Өндірістік сектор (маусым): 49,5 (бұрын: 55,6)

- S&P Global құрама индексі (маусым): 55,0 (бұрын: 54,8)

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (сәуір): 4,1% (бұрын: 4,0%)

- Жекеменшік ауыл шаруашылығына жатпайтын сектордағы жұмыс орындарының өзгерісі (маусым): 136 мың (бұрын: 193 мың)

- Бір сағаттық орташа жалақы (маусым, жыл сайын): 3,9% (бұрын: 4,1%)

- Жұмыссыздыққа алғашқы өтініштер саны: 235 мың (бұрын: 245 мың – түзетілген)

СТАТИСТИКА БОЙЫНША ПІКІР

2024 жылдың екінші тоқсанында нақты жалпы ішкі өнім (ЖІӨ) жылдық есеппен 2,8% өсті, бұл «алдын ала» бағалауға сәйкес. Көрсеткіш болжамдардан да, бірінші тоқсан нәтижесінен де жоғары шықты: өсім 2,0% деп күтілсе, бірінші тоқсанда 1,4% болды.

Нақты деректерге негізделген екінші тоқсанның келесі бағасы 2024 жылғы 29 тамызда жарияланады.

ЖІӨ-нің негізгі баптары бойынша жіктелуі:

- Жеке тұтыну: 1,57 (бұрын: 0,98)

- Инвестициялар: 1,46 (бұрын: 0,77)

- Мемлекеттік шығындар: 0,53 (бұрын: 0,31)

Экономикалық баяулау байқалмайды; алайда, екінші тоқсандағы жақсы өсім тұтыну мен инвестициялардың артқанына байланысты. Іскерлік белсенділік индексі (PMI) де құрама және қызмет секторы бойынша экономикалық өрлеуді көрсетті, ал өндірістік секторда аздап баяулау бар. PCE шығындарының базалық дефляторы 2,9% (бұрын: 3,7%) болды. Бағалардың өсу қарқыны бірінші тоқсанға қарағанда төмендеді, бірақ маусым айындағы базалық PCE дефляторының көрсеткіші сәл өсті.

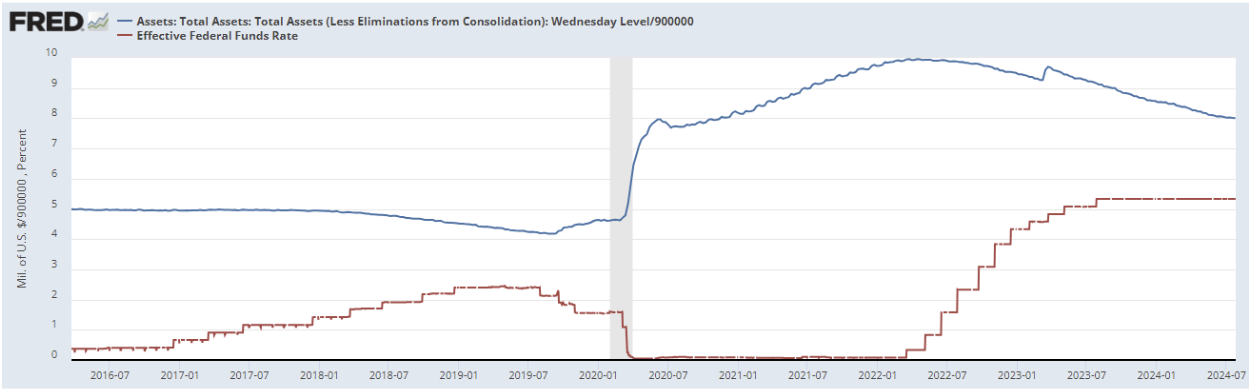

АҚША-КРЕДИТ САЯСАТЫ

- Федералды қорлардың пайыздық мөлшерлемесі (ETFs): 5,50% (қызылмен)

- ФРЖ балансы төмендеуін баяулата отырып жалғасуда: $7,205 трлн

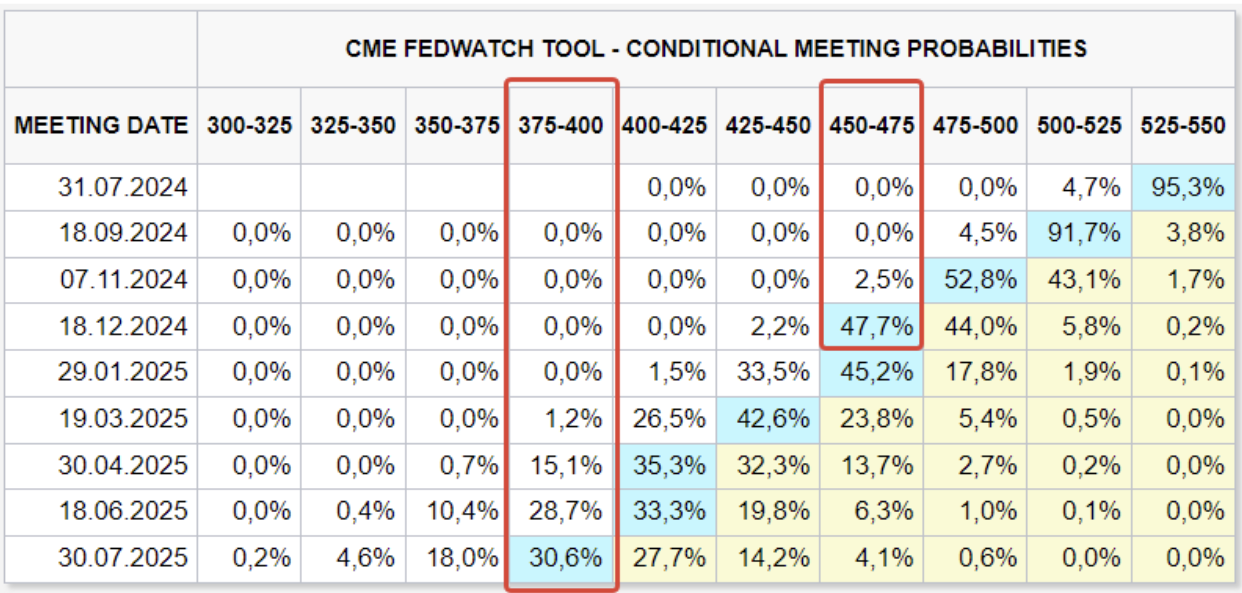

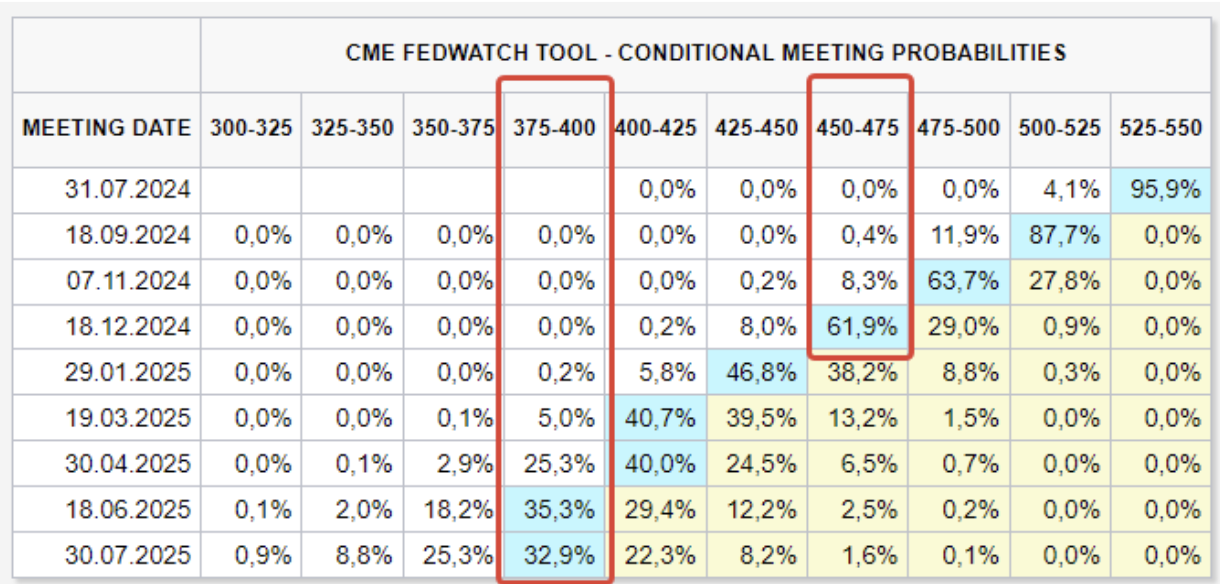

НАРЫҚТАҒЫ МӨЛШЕРЛЕМЕ КҮТУІ (FEDWATCH)

Бүгін:

Бір апта бұрын:

ФРЖ пайыздық мөлшерлемені 2022 жылдың наурызында инфляцияның күрт өсуіне байланысты арттыра бастады. Қазіргі таңда мөлшерлеме дәлізі — жылдық 5,25-5,5%, және ФРЖ өтімділікті тартып, балансындағы облигациялар көлемін қысқартуды жалғастыруда (қарқыны бәсеңдеді).

2 жылдан астам қатаңдату кезеңі аяқталуда, ал ФРЖ шілденің осы сәрсенбісіндегі FOMC отырысында мөлшерлемені төмендету жоспары туралы ақпарат беруі мүмкін. Нарық болжамдары (FedWatch) бойынша соңғы аптада пайыздық мөлшерлеме күтілімдері өзгерген жоқ:

- Ағымдағы жылдың желтоқсанында: 4,50-4,75% (үш қысқарту)

- Ұзақ мерзімді болжам (келесі жылға): 3,75-4,00% (алты қысқарту)

Нарық қыркүйекте алғашқы мөлшерлеме төмендеуін шамамен 96% ықтималдықпен күтеді, әрі әр тоқсан сайын да әрі қарай төмендетулер болады деп болжайды.

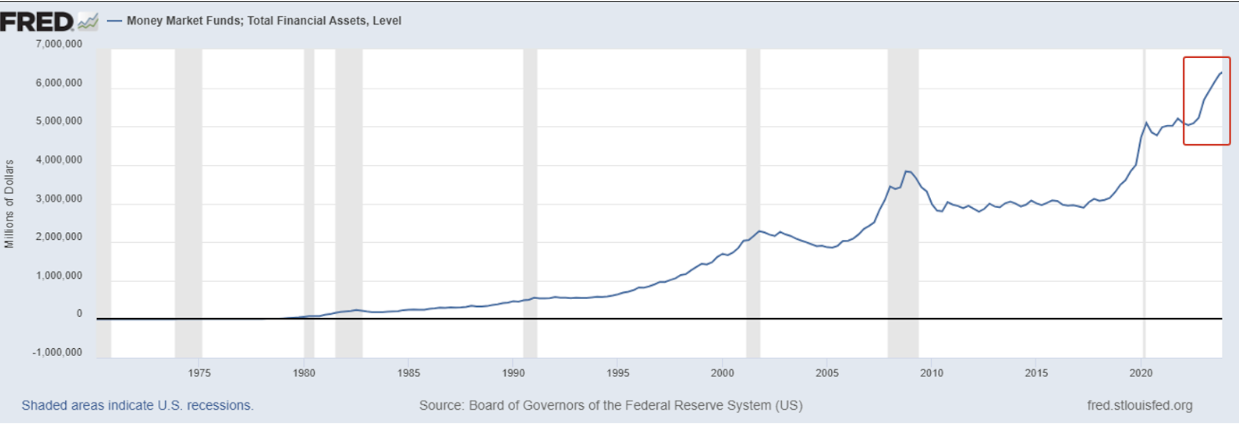

АҚША НАРЫҒЫ

2022 жылдың екінші тоқсанынан бері ақша нарығы қорларына күшті капитал ағымдары байқалды (6,3 трлн доллардан жоғары), бұған қойылым қисығының қысқа бөлігіндегі жоғары мөлшерлемелер себеп болды (инверсиядан).

Бұл нарықтар үшін қауіпсіздік жастығы рөлін атқарады. Яғни, мөлшерлеменің төмендеу циклі басталғанда, жоғары кірістілік іздеген капитал басқа активтерге, соның ішінде акцияларға да ағыла бастайды.

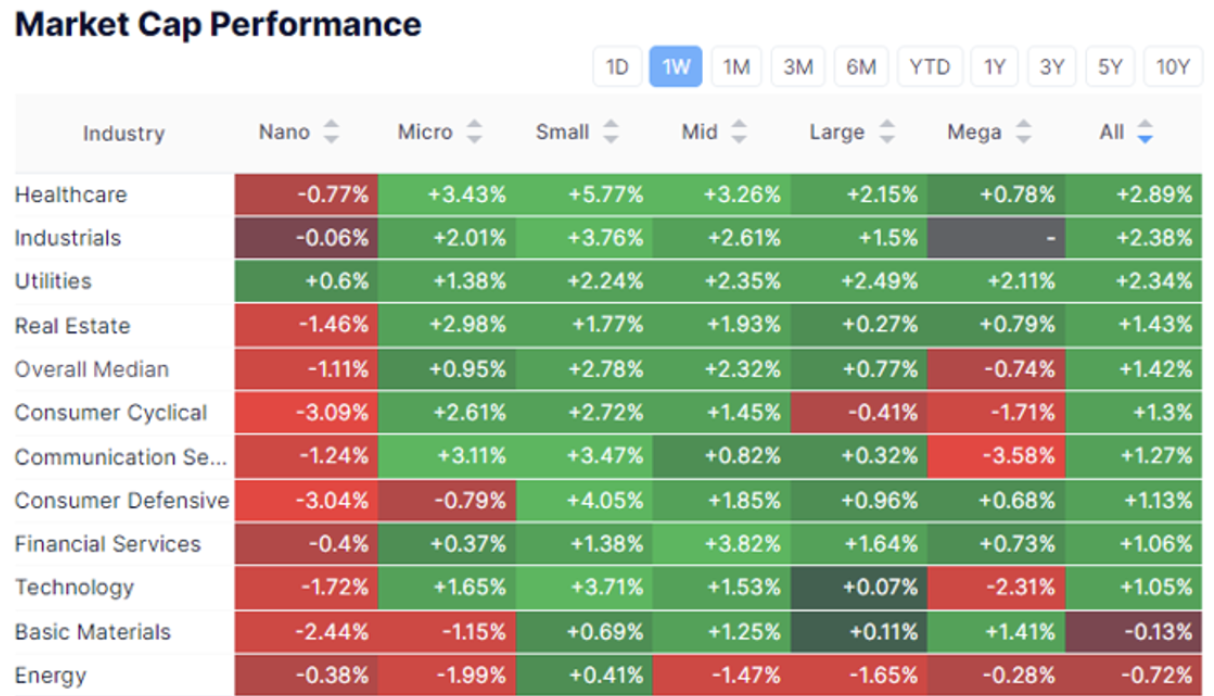

НАРЫҚ

НАРЫҚТЫҚ КАПИТАЛДЫҢ ӨЗГЕРІСІ

Акциялар нарығы:

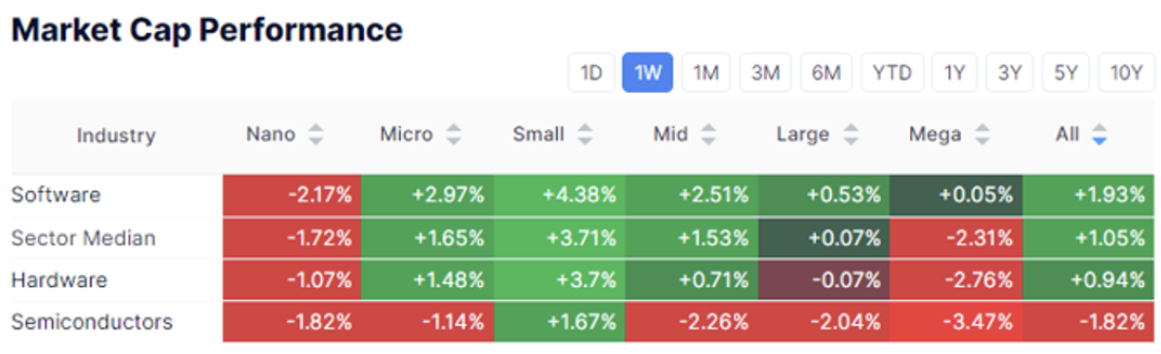

Технология секторы:

Орташа алғанда, қор нарығы 0,74% жоғалтты.

Екінші апта қатарынан технологиялық сектор ең әлсіз көрсеткіш көрсетті – минус 2,31%, одан кейін коммуникация қызметтері мен тұтыну тауарлары секторлары тиісінше 3,58% және 1,71% төмендеді.

FAANG акциялары аптаны ең жоғары шегінен 11% төменмен аяқтады.

SP500

Nasdaq100

Small Cap 2000

Шыққан шегінен: SP500 -4,5%, Nasdaq100 -7,61%, RUT – керісінше, өсу байқалады. Активтердің шағын капиталдандырулы компанияларға ауысуы мен АҚШ технологиялық акцияларының сатылуы жетекші топта (соның ішінде жасанды интеллект (AI) сегментінде) артық сатып алынған жағдайды көрсетеді.

Falcon Sensor платформасын жаңарту сәтсіздігі бүкіл әлемде түрлі салаларда, соның ішінде әуе компаниялары, банктер және ауруханаларда іркілістерге әкеп соқты.

Компания акциялары шыңынан 25%-ға 200 күндік орташаға дейін құлдырады. Клиенттердің бір бөлігі жоғалуы мүмкін, сондықтан әрі қарай құлдырау ықтималдығы бар, бірақ CrowdStrike бұлттық киберқауіпсіздік саласында көшбасшы болып қала береді және нарықтан кетпейді.

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР

MOVE

Қысқа мерзімді облигациялардың құбылмалылық индексі (төменгі график) төмендеуін жалғастыруда және диапазон шегіне жақын саудаласуда. Индекстің төмендеу тренді мөлшерлеме төмендетуге деген үміттердің өскенін білдіреді. Ұзақ мерзімді АҚШ қазыналық облигациялары апта соңын аздап өсіммен аяқтады.

Бұл нарықтағы жағымды көңіл-күй қосымша инфляция өсуі байқалмаған жағдайда күшейеді.

FOMC отырысы 31 шілдеде өтеді. Негізгі сценарий – пайыздық мөлшерлемелер өзгеріссіз сақталады, бірақ риторика жұмсарады. Нарықтар Пауэллдің алғашқы төмендету уақытына қатысты түсініктеме беруін күтуде.

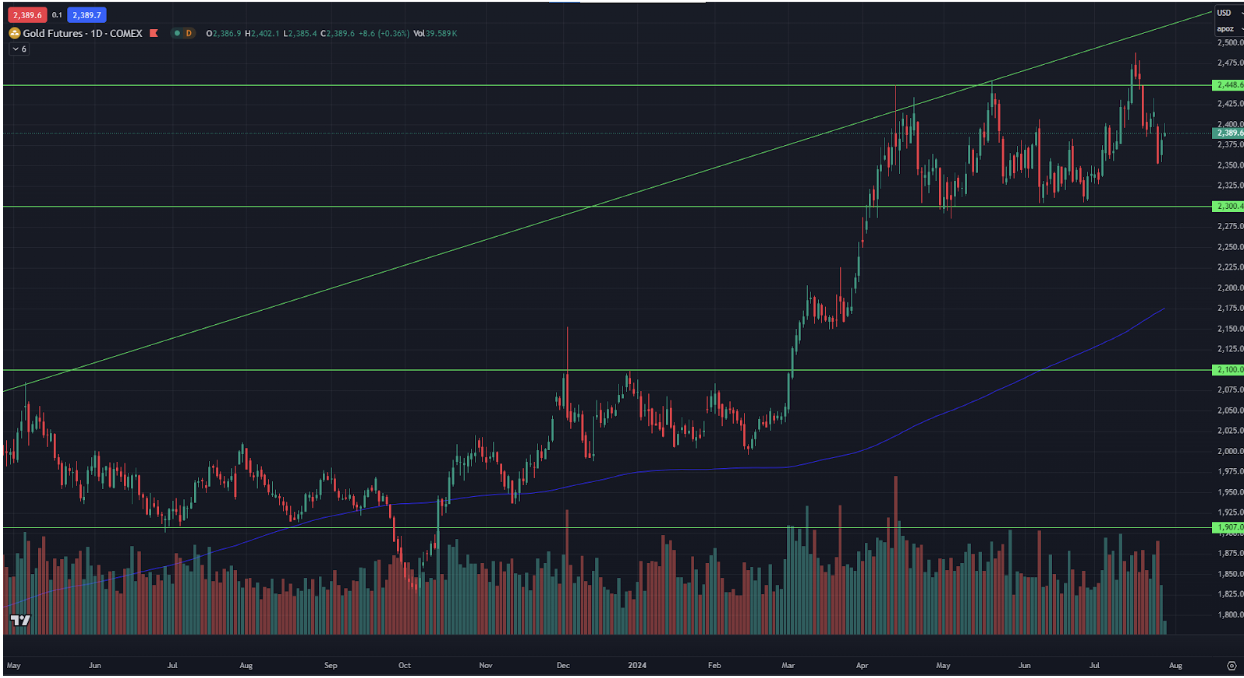

АЛТЫН

Алтын 4 айлық көлденең дәлізге қайта оралды.

Алтын бағасының өсуіне себеп болатын факторлар азайып жатқан жоқ. Басты себептердің бірі – Таяу Шығыстағы геосаяси шиеленістің артуы.

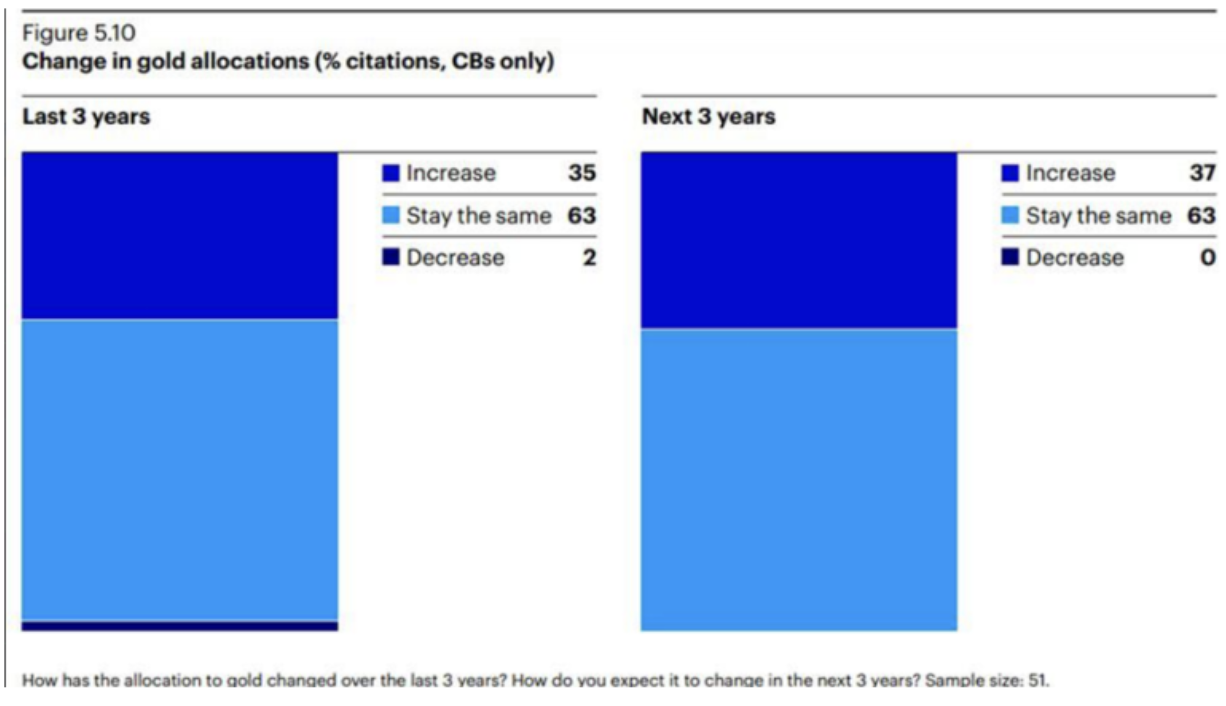

Invesco орталық банктерінің сауалнамасы нәтижелері:

- Келесі үш жылда орталық банктердің 37% өз резервтеріндегі алтын үлесін арттыруды жоспарлайды;

- Ешбір банк осы кезеңде алтын сатуды жоспарламайды.

Сәрсенбі күні өткен кездесуде АҚШ Орталық банкі (ФРЖ) өз пайыздық мөлшерлемесін қазіргі 23 жыл ішіндегі ең жоғары деңгейде сақтауы күтілуде. Екінші тоқсанда инфляция төмендеп, еңбек нарығы әлсіреді – бұл ФРЖ-ға алдағы айларда мөлшерлемені төмендетуге байланысты шешім қабылдауға итермелейді. Нарық қатысушылары ФРЖ қыркүйекте алғашқы төмендету жоспарланып отыр деп кеңінен күтуде және орталық банктен келесі аптада осы қадамдарға қатысты нақты белгілер күтуде.

Жеке технологиялық компаниялардың акцияларын сатып алуға қызығасыз ба? Біздің Wealth және Growth есеп жоспарларымызбен танысыңыз – олар эксклюзивті венчурлік инвестициялық мәмілелерге қол жеткізуге мүмкіндік береді!

ҚОСЫЛЫҢЫЗ ЖӘНЕ ИНВЕСТИЦИЯЛАҢЫЗ

Жауапкершіліктен бас тарту: «Тауар белгісін қолдану тек ақпараттық мақсатта беріледі және қолдау немесе байланысты білдірмейді. Сонымен қатар, бұл хабарламаның мазмұны тек ақпараттық мақсатта болып табылады және қандай да бір бағалы қағаздарды сатып алуға ұсыныс немесе қандай да бір мәміле жасауға шақыру болып табылмайды.»