English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша2. – 6. september: Nädalane majandusülevaade

Olulised turu ülevaated

Oma iganädalases veerus toome teieni peamised makromajanduslikud indikaatorid turu jaoks.

MAKROMAJANDUSLIKUD STATISTIKAD

INFLATSIOON

- Tarbijahinnaindeksi (THI) tuum (aastane, juuni): 3,2%, (eelmine: 3,3%);

- Tarbijahinnaindeks (THI, aastane, juuni): 2,9%, (eelmine: 3,0%);

FED-i INFLATSIOONIEESMÄRK

- Isikliku tarbimise kulutuste (PCE) tuumhindade indeks (aastane, juuli): 2,6% (eelmine: 2,6%);

- Isikliku tarbimise kulutuste hinnain-deks (aastane, juuli): 2,5%, (eelmine: 2,5%)

INFLATSIOONIOOTUSED

- 12 kuu inflatsiooniootus (august): 2,8%, (eelmine: 2,9%);

- 5-aastane inflatsiooniootus (august): 3,0% (eelmine: 3,0%).

SKP (k/k, 2. kv, teine hinnang): 3,0% (esialgne: 2,8%, eelmine: 1,4%), SKP deflaator (k/k, 2. kv): 2,5% (eelmine: 3,1%).

ÄRITEGEVUSE INDEKS (PMI)

- Teenindussektor (juuni): 55,7 (eelmine: 55,0);

- Tööstussektor (august): 47,9 (eelmine: 49,6, parandatud).

- S&P Global Composite (juuni): 54,6 (eelmine: 54,3, parandatud).

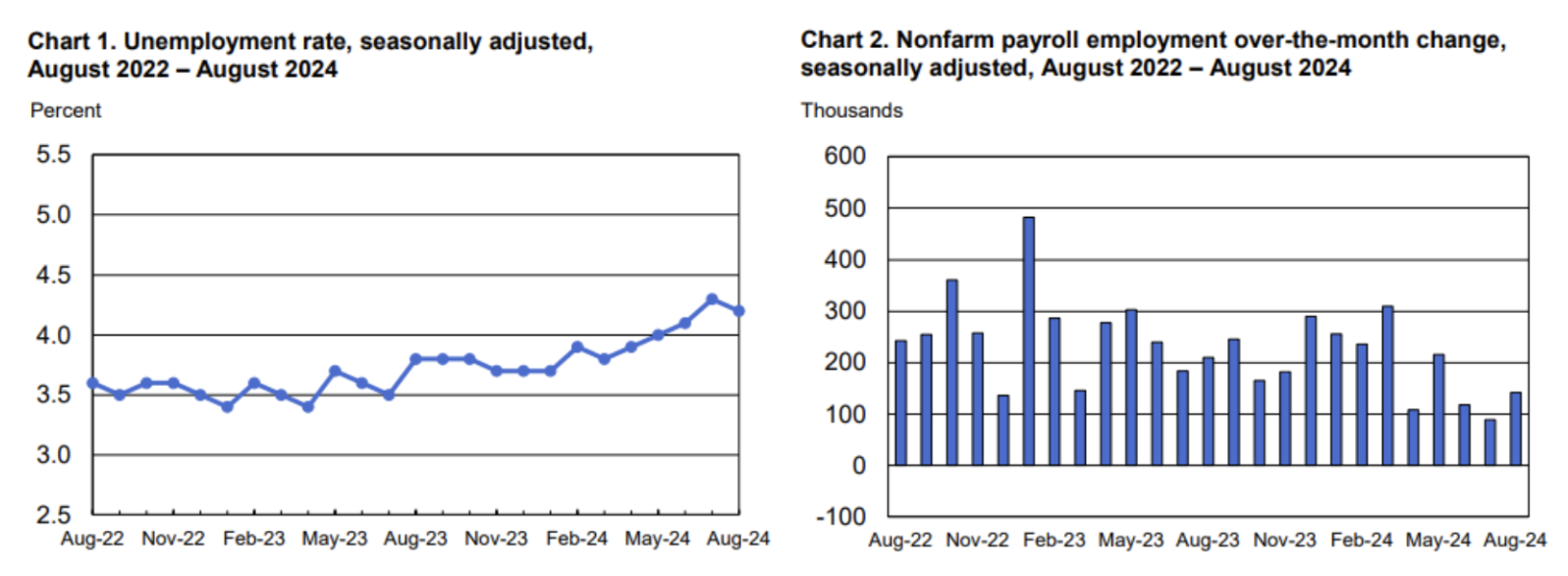

TÖÖTURG

- Töötuse määr (august): 4,2% (eelmine: 4,3%);

- Põllumajandusvälised töökohad (august): 142K (eelmine: 89K, parandatud);

- Muudatus mittetööstussektori tööhõives (august): 118K (eelmine: 74K, parandatud);

- Keskmine tunnipalk (august, aastane): 3,8% (eelmine: 3,3%);

- Esmaste töötutoetuse taotluste arv: 227K (eelmine: 232K)

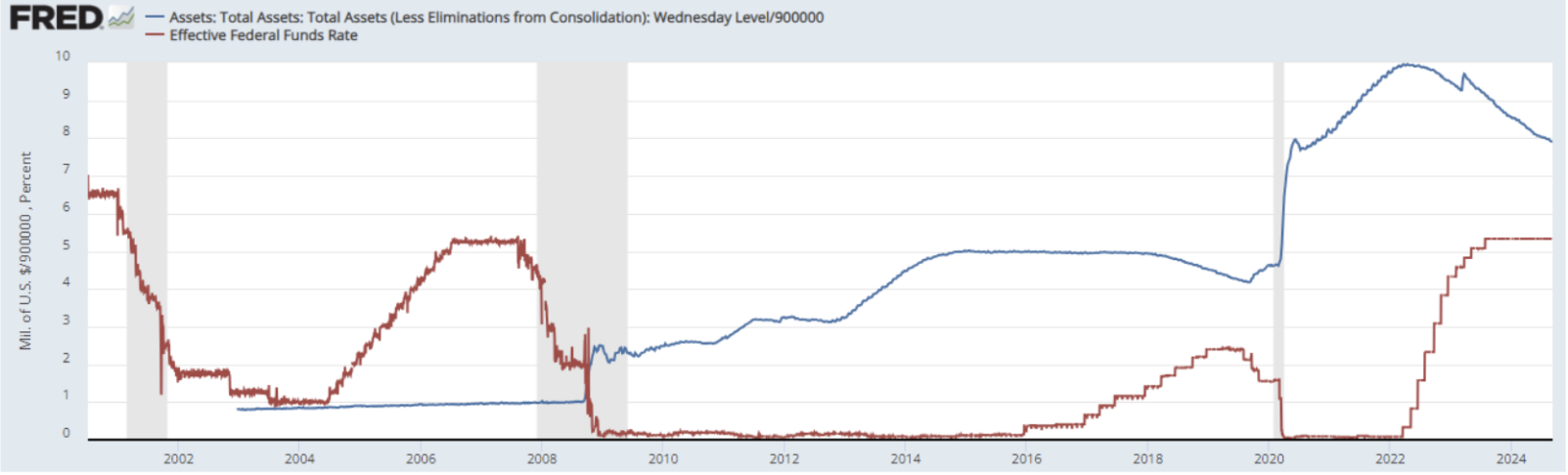

RAHAPOLIITIKA

- Föderaalfondide intressimäär (EFFR) — 5,25–5,50% (punane joon);

- Fed'i bilansimaht (sinine) langes eelmisest nädalast: 7,112 triljonit dollarit (eelmine: 7,12 triljonit).

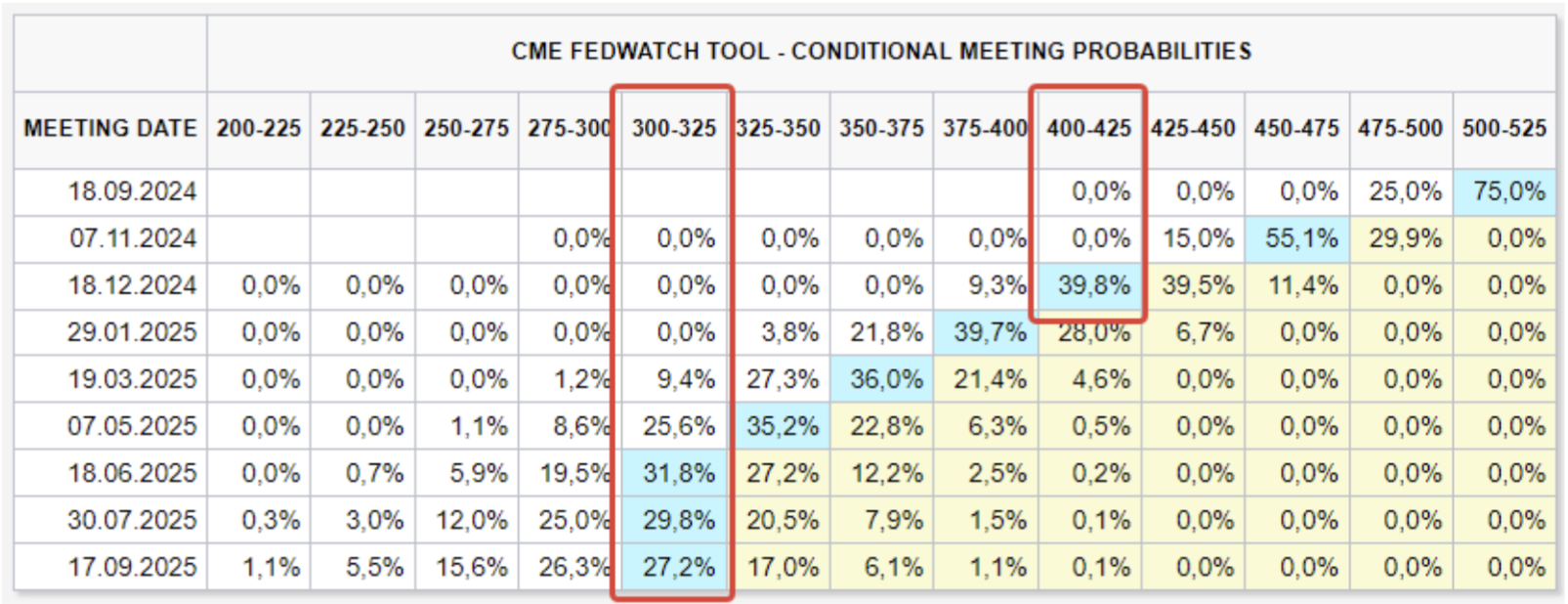

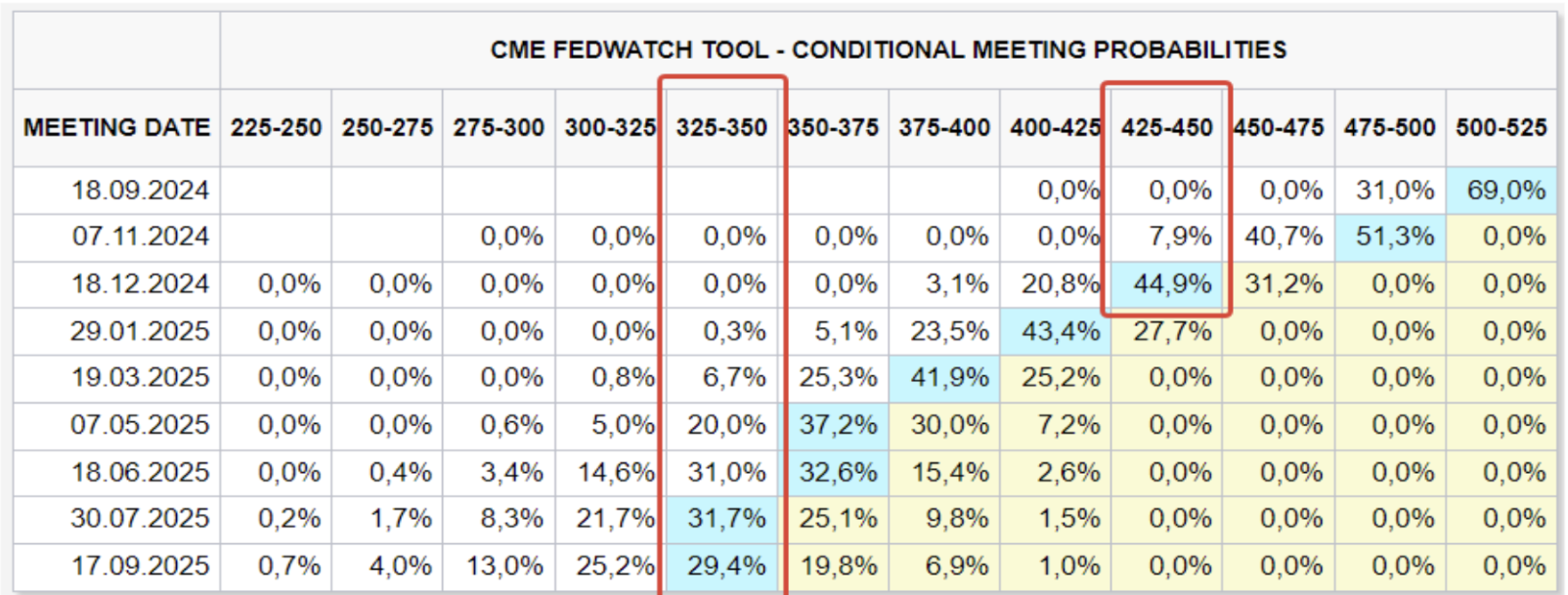

TURU OOTUSED INTRESSIMÄÄRADELE (FEDWATCH)

Täna:

Nädal tagasi:

KOMMENTAAR

Kommentaar

-

USA Tööstatistika Büroo andmetel näitajad paranesid veidi, kuid turg reageeris negatiivselt.

-

Töötuse määr langes 0,1% võrra 4,2%-ni, töötu oli kokku 7,1 miljonit inimest.

-

Mittetööstussektori töökohtade arv kasvas augustis 142 000 võrra, prognoos oli +164K.

-

Tööhõive kasvas ehituses ja tervishoius.

-

Era mittetööstussektori tööhõive (olulisem näitaja) kasvas 118 000 võrra, prognoosiks 139K.

-

Mõlemad näitajad jäid ootustele alla, kuid paranesid juuli tugevalt korrigeeritud väärtustest.

-

Kuu palgakasv oli 0,4%, võrreldes varasema -0,1%-lise langusega. Palgakasv on Föderaalreservi jaoks oluline inflatsiooniootuste ja intressiotsuste puhul septembri istungil. Fed’i bilansimaht jätkab vähenemist. Peamine tähelepanu püsib FOMC kohtumisel 18. septembril. FedWatchi ootused:

-

1,25% intressimäära langus 2024. aasta lõpuks (vahemik: 4,00–4,25%) — kaks 0,50% kärbet, mis viitab sellele, et turg usub, et Fed on majanduslanguse taustal kärbetega hilinenud.

-

Järgmise 12 kuu jooksul ootab turg 2,00% (vahemik: 3,25–3,50%) langust.

TURG

TURUKAPITALISATSIOONI TULEMUSED

Aktsiaturg:

Tehnoloogiasektor:

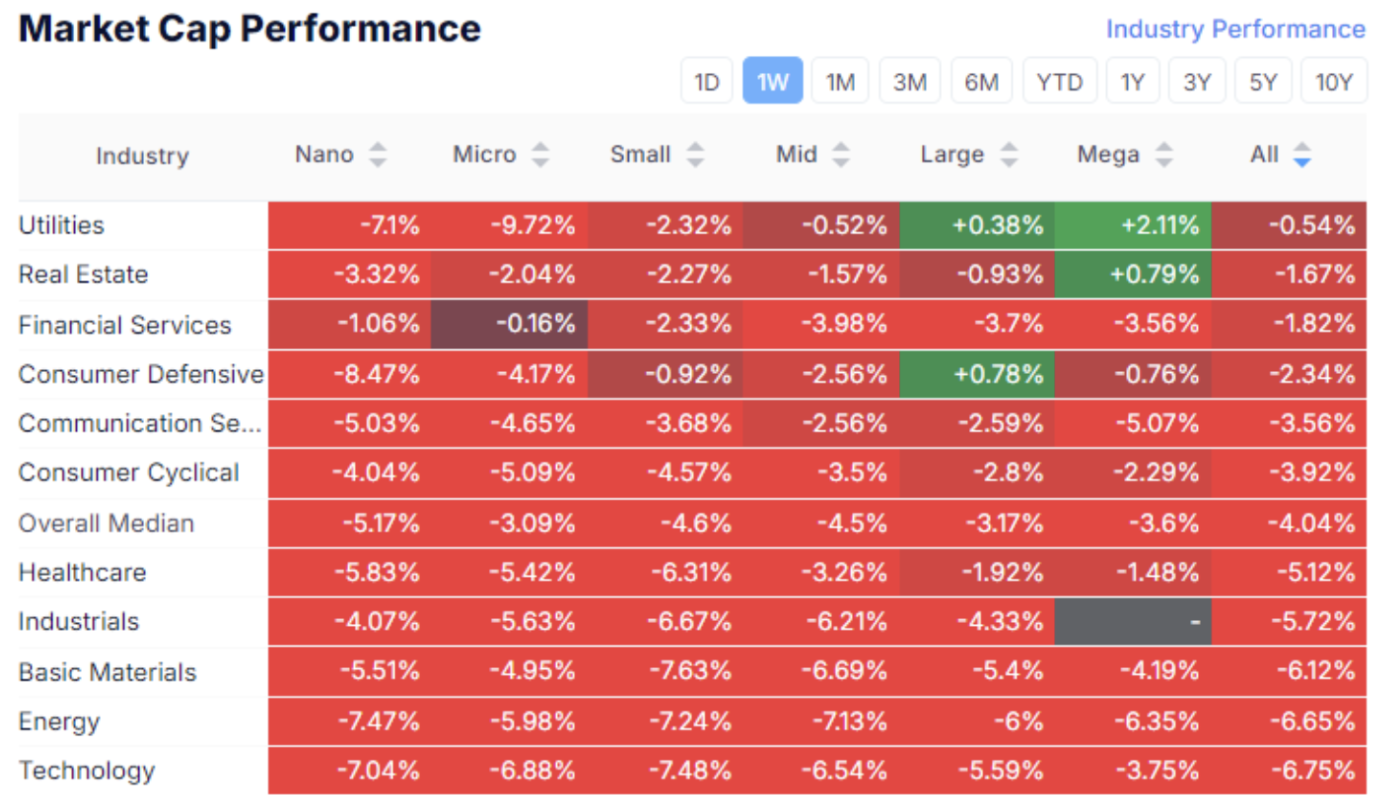

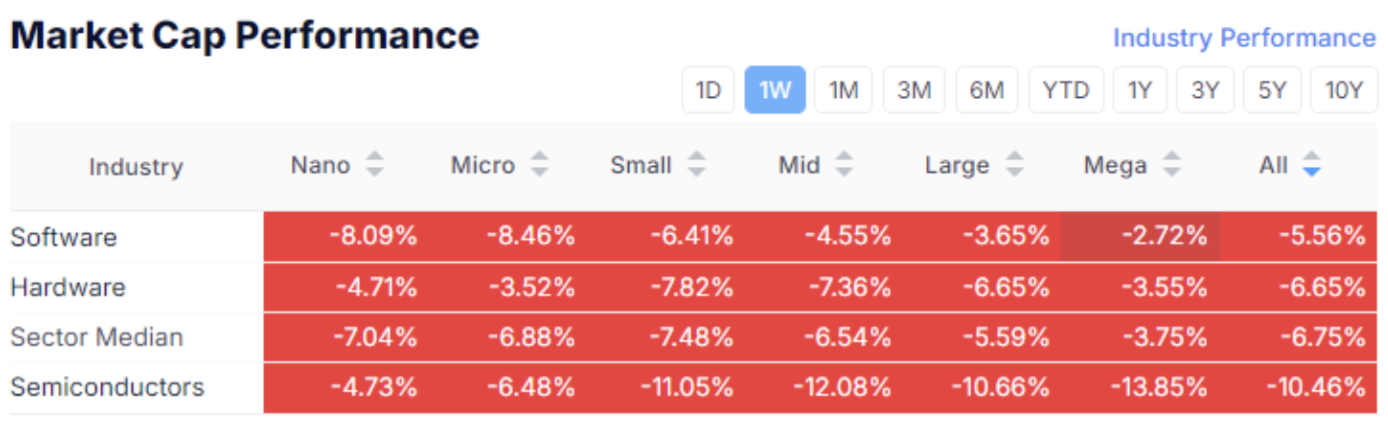

Eelmisel nädalal oli turg valdavalt languses. USA aktsiaturu turukapitalisatsioon langes 2,2 triljoni dollari võrra.

Mediaankahanemine oli 4,04%. Suuremateks langejateks olid tehnoloogia-, energia- ja esmatarbekaupade sektorid. Suurt nõudlust nähti defensiivse utiliitide sektori suurfirmade vastu. Turu riskivalmidus oli madal.

Tehnoloogiasektor müüdi maha kõigis kapitalisatsiooni- ja alamsektorites. Pooljuhtide ala kukkus 10,46%, mis oli mõistetav varasema tugeva ostusurve (AI-huvi) mahajahutamise järel.

SP500

Indeks langes nädalaga 3,82%. Uue kõrgpunkti saavutamise tõenäosus on keskmises perspektiivis nii tehnilise analüüsi (võimalik "topelttipp") kui fundamentaalsete näitajate valguses vähenenud.

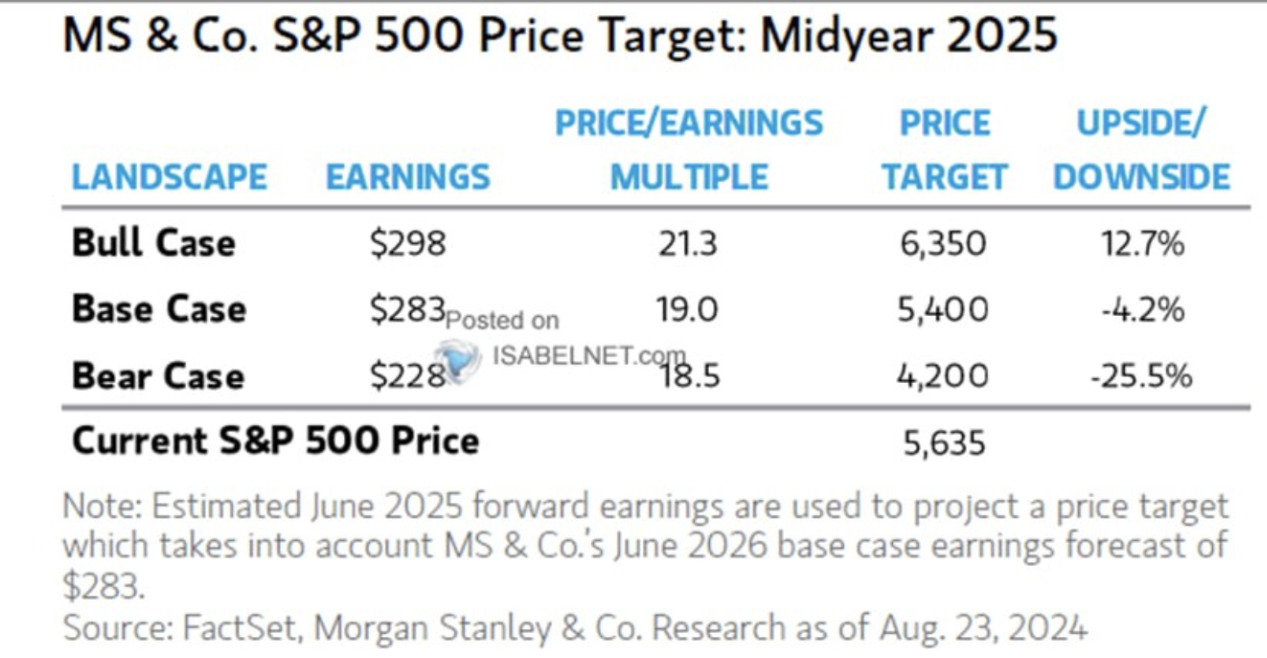

Morgan Stanley värske prognoos S&P 500-le näeb ette 4,2%-st langust järgmise aasta keskpaigaks. Karune (bearish) stsenaarium on peaaegu kaks korda paksem kui bullish: 25,5% vs 12,7%.

NVDA

Turuliider NVIDIA langes tipust 27% madalamale, põhjusteks tagasihoidlikud tulevikuprognoosid viimases raportis ning negatiivsed uudised — Nvidia vastu on algatatud konkurentsijärelevalve hagi.

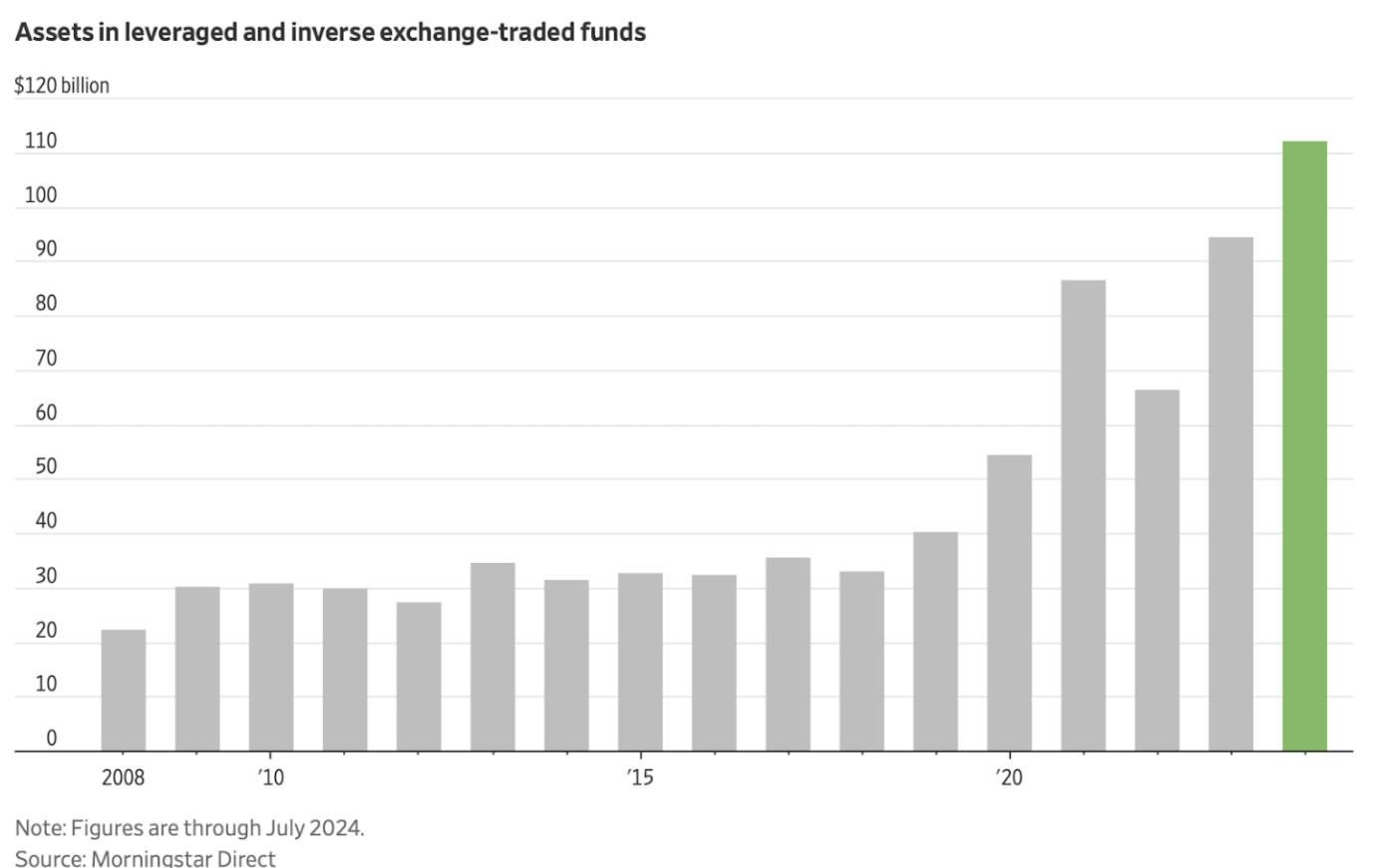

Finantsvõimendusega ja vastascenaario ETF-ide sissevoolud on kasvanud. Morningstari järgi olid sissetulekud nendesse fondidesse 2024. aastal kõrgeimad alates 2008. aastast.

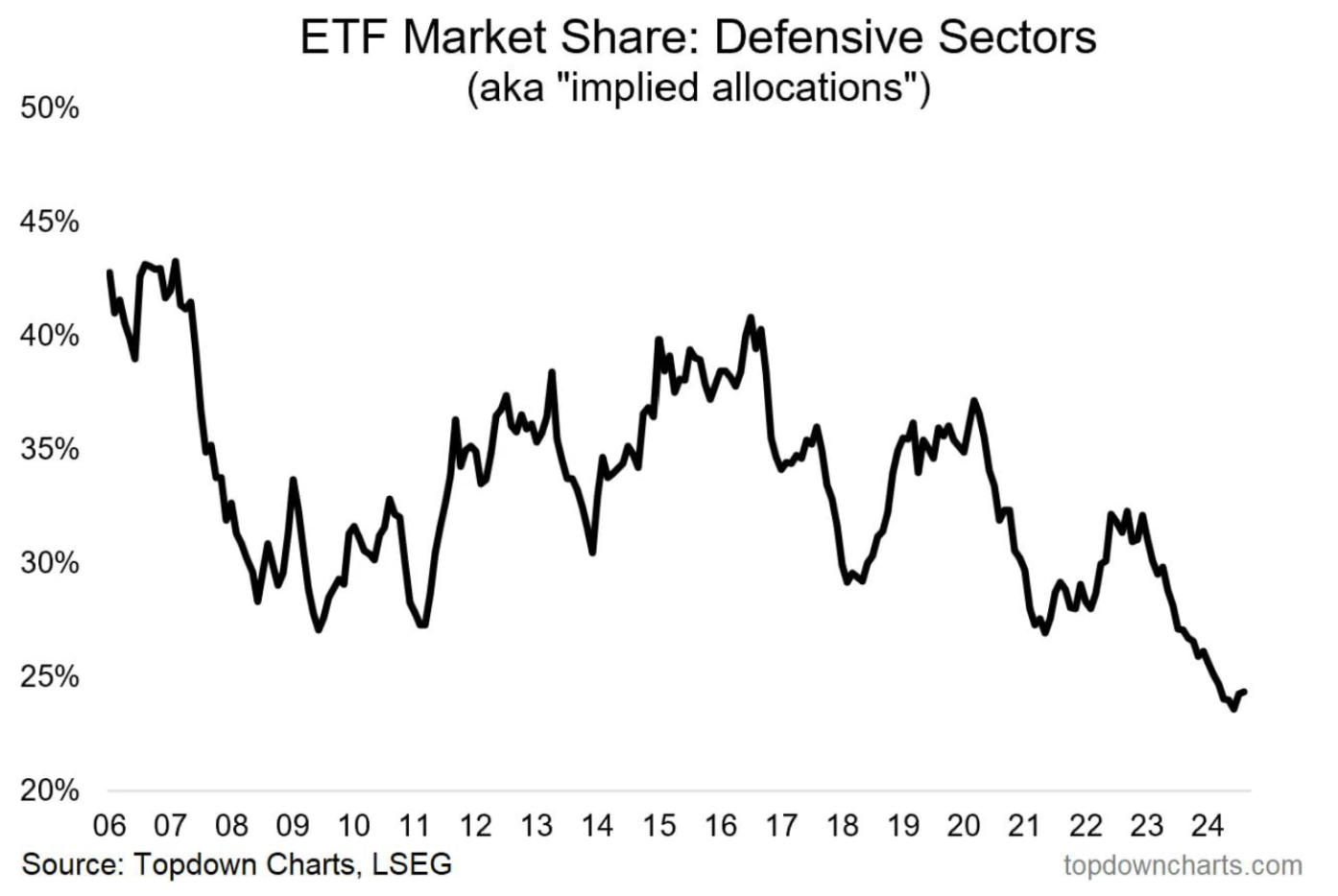

London Stock Exchange Groupi (LSEG) andmetel on defensiivsete sektorite turuosa praegu ajalooliselt madal — umbes 25%. Selle põhjuseks on kõrge riskivalmidus 2023–2024, kus kapital suundus kõigist sektoritest suurtesse tehnoloogiaettevõtetesse.

RIIGIVÕLA TURG

USA riigikassa 10-aastased võlakirjad:

10-aastaste võlakirjade hind kasvas nädalaga 1,2%, mida toetasid ootused intressimäära langetuseks ning suurenenud nõudlus riigivõla vastu aktsiaturu riskivalmiduse vähenemisel.

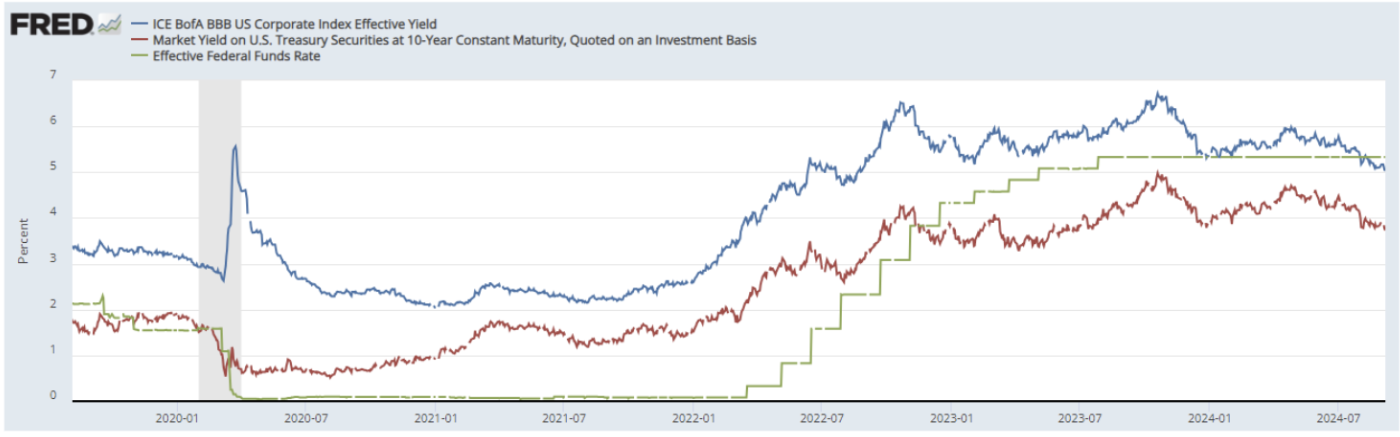

TOOTLUSED

USA Riigikassa 10-aastase fikseeritud tähtajaga võlakirja turu tootlus (roheline joon) langes 0,099% võrra 3,761%-ni. BBB-reitinguga ettevõtlusvõlakirjade indeksi (sinine joon) tootlus langes 0,9% võrra 5,03%-ni.

Nende vahe jäi eelmise nädalaga võrreldes samaks — 1,30%. Mõlemad tootlused jäävad alla föderaalse intressimäärataseme.

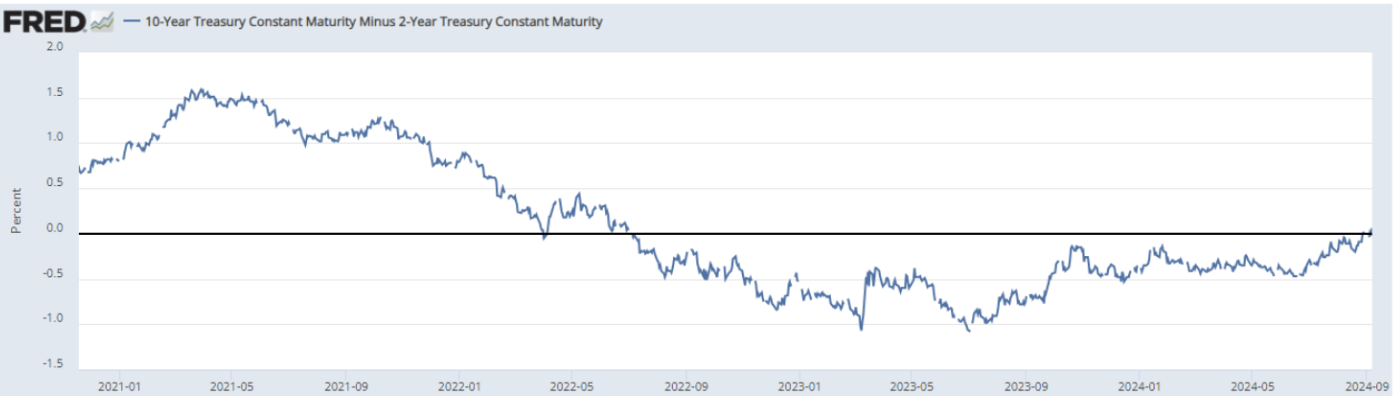

Nädala jooksul toimus oluline sündmus: 10-aastaste võlakirjade tootlus (3,761%) ületas 2-aastase tootluse (3,708%). Tootluskõver ei ole enam inversioonis nende tähtaegade lõikes, ning vahe muutus positiivseks: +0,055%. Sellele indikaatorile pööravad turuosalised suurt tähelepanu.

Kõigi USA majanduslanguste eel on tootluskõver pöördunud negatiivseks ehk 2-aastase võlakirja tootlus oli kõrgem kui 10-aastase oma. Märkimisväärne on, et majanduslangus algas mitte kohe pärast inversiooni, vaid just siis, kui inversioon lõppes ja vahe muutus taas positiivseks.

Seni on see olnud usaldusväärne majanduslanguse indikaator.

Täna pole turul veel selget ühtset hinnangut. Ühest küljest avaldab kahe aasta kestnud rahapoliitika karmistamine mõju veel ka siis, kui intressimäärad hakkavad langema ning majandusandmed nõrgenevad edasi. Teisalt võib varasem majanduslik stimulatsioon toetada majandust nii, et vältida soovimatut majanduslangust.

Olukord on väga keeruline, arvestades teise võimaliku inflatsioonilaine riske.

DOLLARI INDEKS (DXY)

KULD

DXY dollarindeks testis mõne päeva eest taas viimase kolme aasta horisontaalse kanali alumist piiri.

Dollari langusele avaldavad survet ootused, et Fed hakkab intressimäärasid langetama kui majandus nõrgeneb — see trend kestab tõenäoliselt aasta lõpuni.

Kulla futuurid on kauplemas kitsas vahemikus 2 560–2 530 dollarit troi untsi kohta alates 15. augustist, väikese volatiilsusega ja tõusukanali ülaosas konsolideerudes.

BTC

Bitcoini hind liigub alates märtsist alalasku kanalis. Praegune futuurihind: 55,5 tuhat dollarit. Nädala jooksul langes vara 8,5%, peegeldades teatavat korrelatsiooni riskivalmiduse vähenemisega.

Soovid osta koos meiega erasektori tehnoloogiaettevõtete aktsiaid? Tutvu meie Wealth ja Growth kontoplaanidega — need annavad ligipääsu ainulaadsetele riskikapitali investeerimisvõimalustele!

Vastutusest loobumine: „Kaubamärgi kasutamine on ainult informatiivsel eesmärgil ega tähenda toetust ega seotust. Käesoleva teabe jagamine on ainult informatiivne ning see ei ole pakkumine ega kutse ostmiseks, müümiseks, tellimiseks ega väärtpaberite soetamiseks."