English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRugsėjo 2–6 d.: Savaitinė ekonomikos apžvalga

Svarbiausios rinkos įžvalgos

Mūsų savaitinėje skiltyje dalinamės svarbiausiais makroekonominiais rinkos rodikliais.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Branduolinis vartotojų kainų indeksas (CPI) (metinis) (birželis): 3,2 %, (ankstesnis: 3,3 %);

- Vartotojų kainų indeksas (CPI) (metinis) (birželis): 2,9 %, (ankstesnis: 3,0 %);

FED INFLIACIJOS TIKSLAS

- Branduolinis asmeninio vartojimo išlaidų kainų indeksas PCE (metinis) (liepa): 2,6 % (ankst.: 2,6 %);

- Asmeninio vartojimo išlaidų kainų indeksas (metinis) (liepa): 2,5 %, (ankst.: 2,5 %)

INFLIACIJOS LŪKESČIAI

- 12 mėn. prognozuojama infliacija (rugpjūtis): 2,8 %, (ankst.: 2,9 %);

- 5 metų prognozuojama infliacija (rugpjūtis): 3,0 % (ankst.: 3,0 %).

BVP (ketv./ketv.) (II ketv.) (antras įvertinimas): 3,0 % (pirmas: 2,8 %, ankst.: 1,4 %), BVP defliatorius (ketv./ketv.) (II ketv.): 2,5 % (ankst.: 3,1 %).

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (birželis): 55,7 (ankst.: 55,0);

- Gamybos sektorius (rugpjūtis): 47,9 (ankst.: 49,6, peržiūra).

- S&P Global Composite (birželis): 54,6 (ankst.: 54,3, peržiūra).

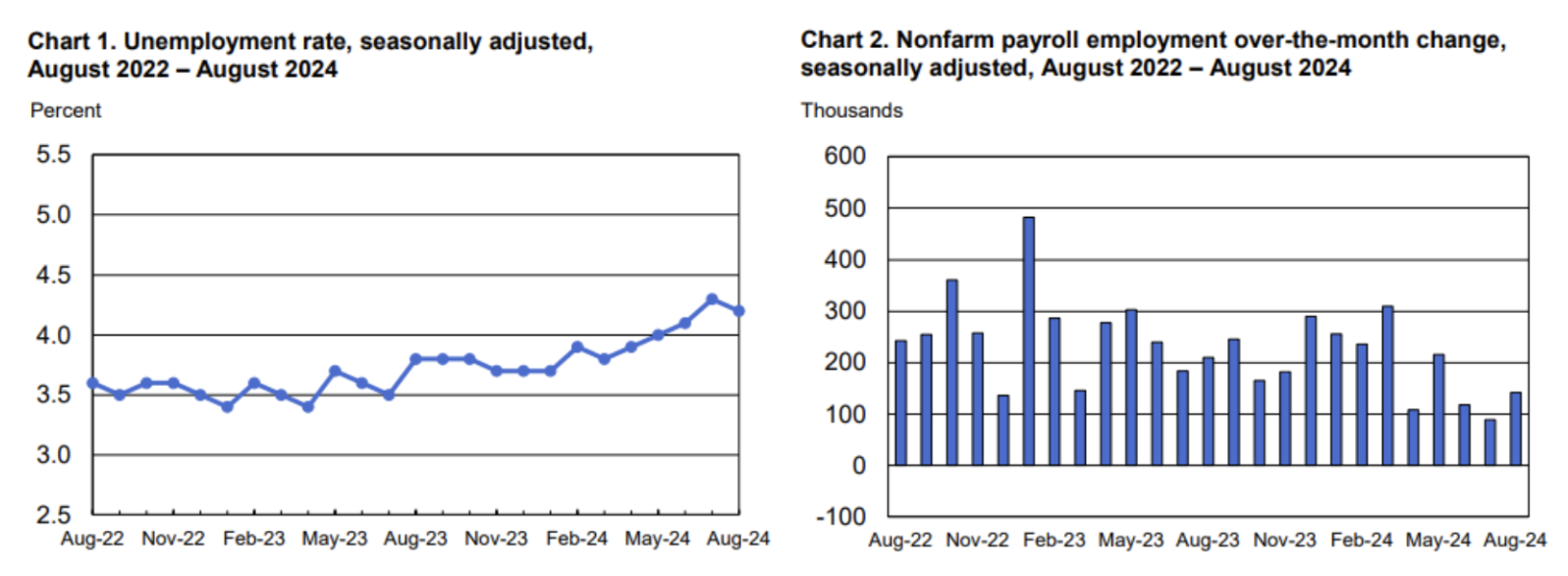

DARBO RINKA

- Nedarbo lygis (rugpjūtis): 4,2 % (ankst.: 4,3 %);

- Ne žemės ūkio darbo vietų prieaugis (rugpjūtis): 142 tūkst. (ankst.: 89 tūkst., peržiūra);

- Pokytis ne žemės ūkio privačiame sektoriuje (rugpjūtis): 118 tūkst., (ankst.: 74 tūkst., peržiūra);

- Vidutinis valandinis darbo užmokestis (rugpjūtis, metinis): 3,8 %, (ankst.: 3,3 %);

- Naujos paraiškos nedarbo pašalpoms: 227 tūkst., (ankst.: 232 tūkst.)

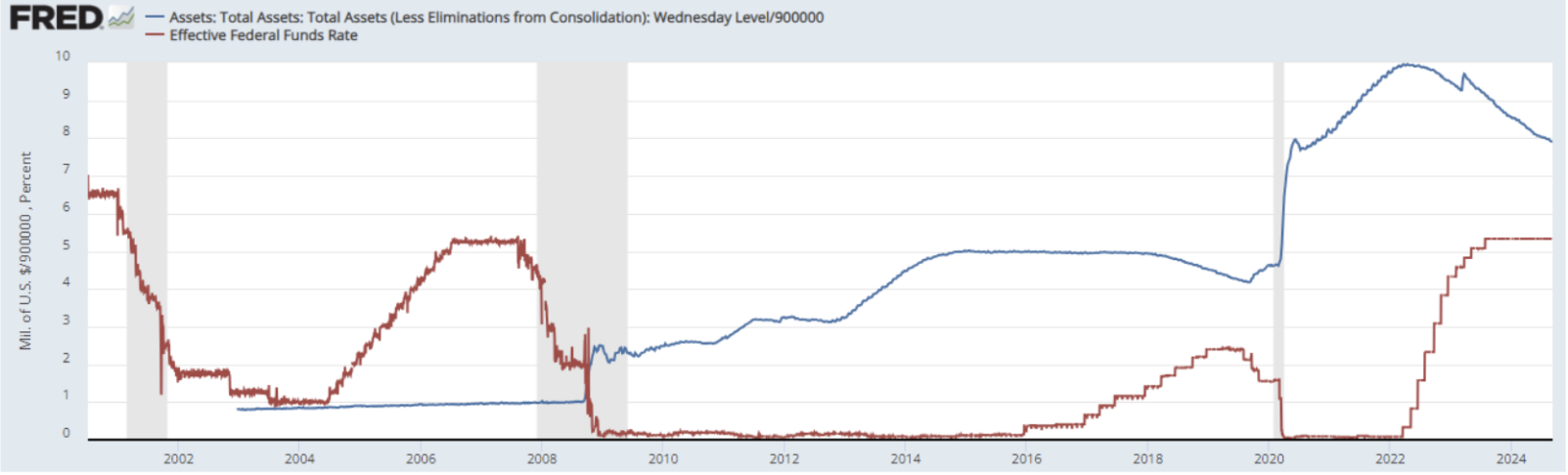

PINIGŲ POLITIKA

- Federalinių fondų norma (EFFR) – 5,25–5,50 % (raudona linija);

- FED balanso sumažėjimas: 7,112 trilijono USD (ankst.: 7,12 trilijono USD).

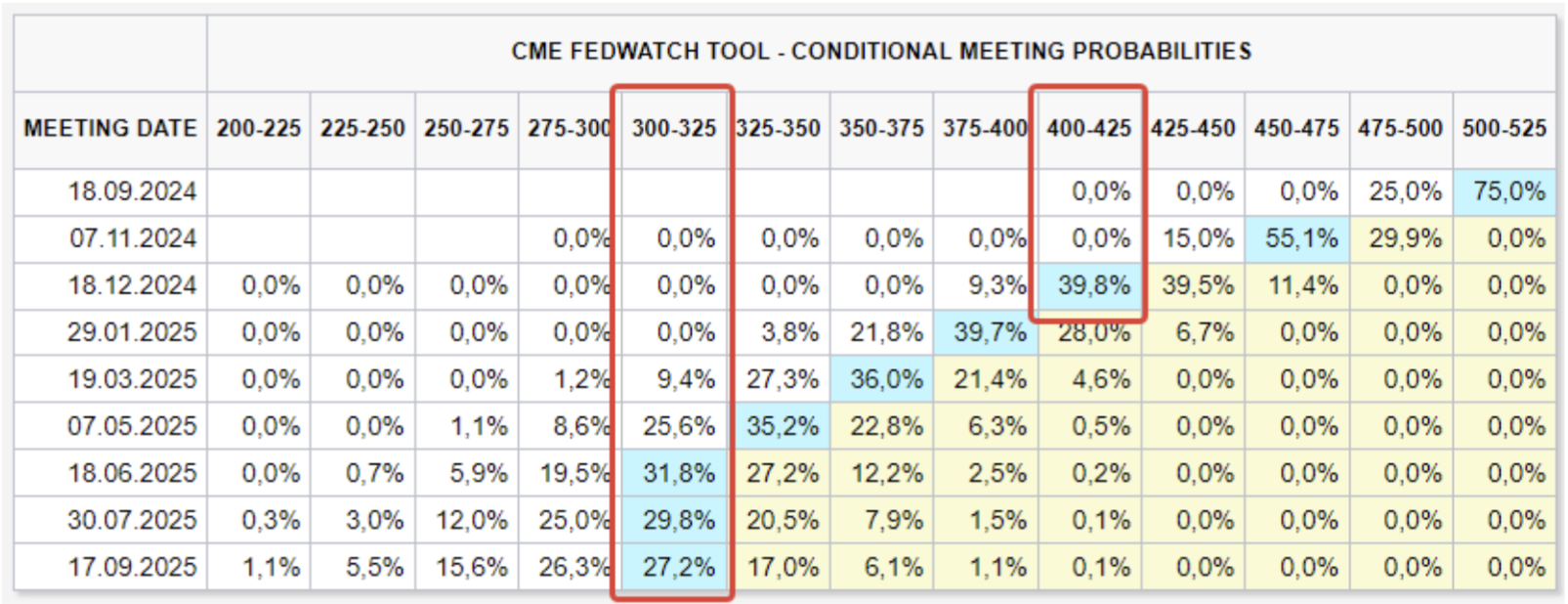

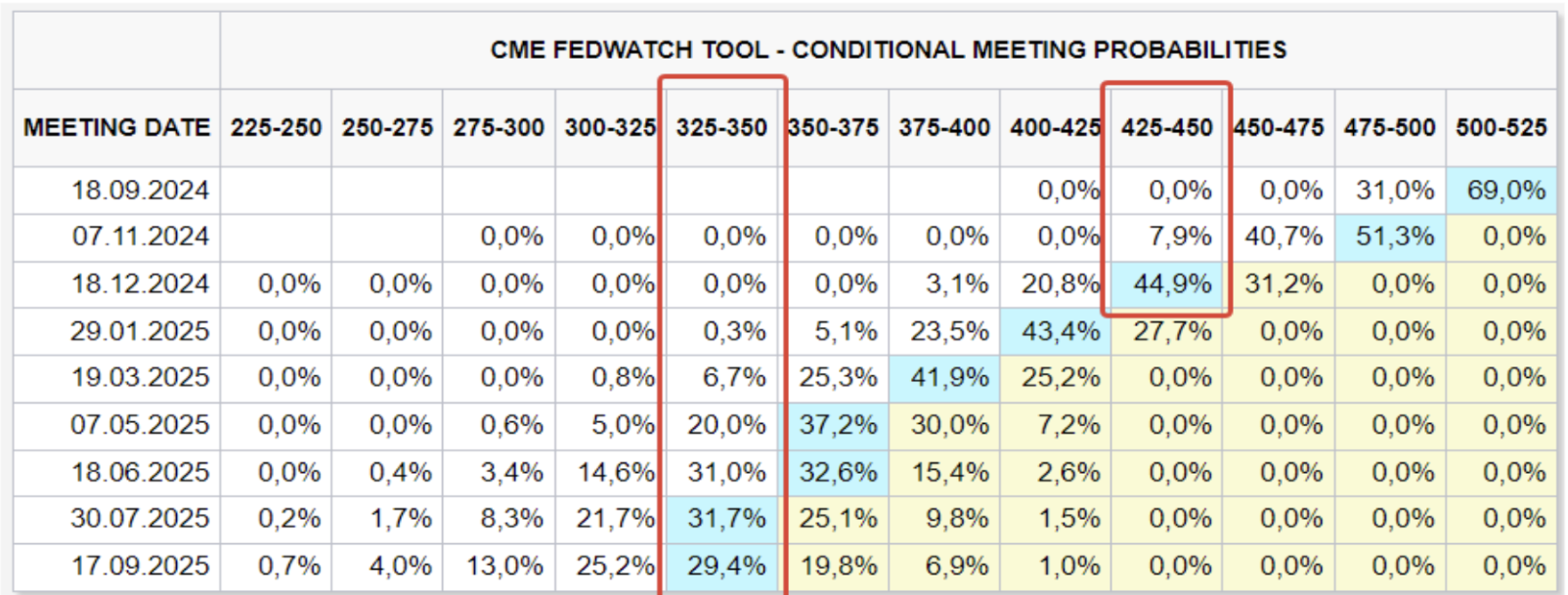

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Šiandien:

Prieš savaitę:

KOMENTARAS

Komentaras

-

Pagal JAV darbo statistikos biurą, duomenys šiek tiek pagerėjo, tačiau rinka sureagavo neigiamai.

-

Nedarbo lygis sumažėjo 0,1 proc. punkto iki 4,2 %, bendras bedarbių skaičius – 7,1 mln.

-

Ne žemės ūkio užimtumas rugpjūtį padidėjo 142 000 (prognozė +164 tūkst.).

-

Didžiausias augimas stebėtas statybų ir sveikatos apsaugos sektoriuose.

-

Privačiojo ne žemės ūkio sektoriaus užimtumas (svarbesnis rodiklis) padidėjo 118 tūkst. (prognozė – 139 tūkst.).

-

Abu rodikliai neatitiko lūkesčių, bet pagerėjo, lyginant su liepos peržiūrėtomis reikšmėmis.

-

Mėnesinis darbo užmokesčio prieaugis siekė 0,4 %, palyginti su ankstesniu -0,1 % sumažėjimu. Darbo užmokesčio augimas Fed'ui svarbus vertinant infliacijos lūkesčius ir šio mėnesio sprendimą dėl palūkanų normos. Fed balansas toliau mažėja. Dėmesys lieka FOMC susitikimui rugsėjo 18 d. FedWatch gairės:

-

Iki 2024 m. pabaigos tikimasi 1,25 % normos mažinimo (intervalas: 4,00–4,25 %) – du po 0,50 % mažinimai; tai rodo, kad rinka mano, jog Fed atsilieka pagal ekonomikos lėtėjimą.

-

Per artimiausius 12 mėnesių – 2,00 % mažinimas (intervalas: 3,25–3,50 %).

RINKA

RINKOS KAPITALIZACIJOS POKYČIAI

Akcijų rinka:

Technologijų sektorius:

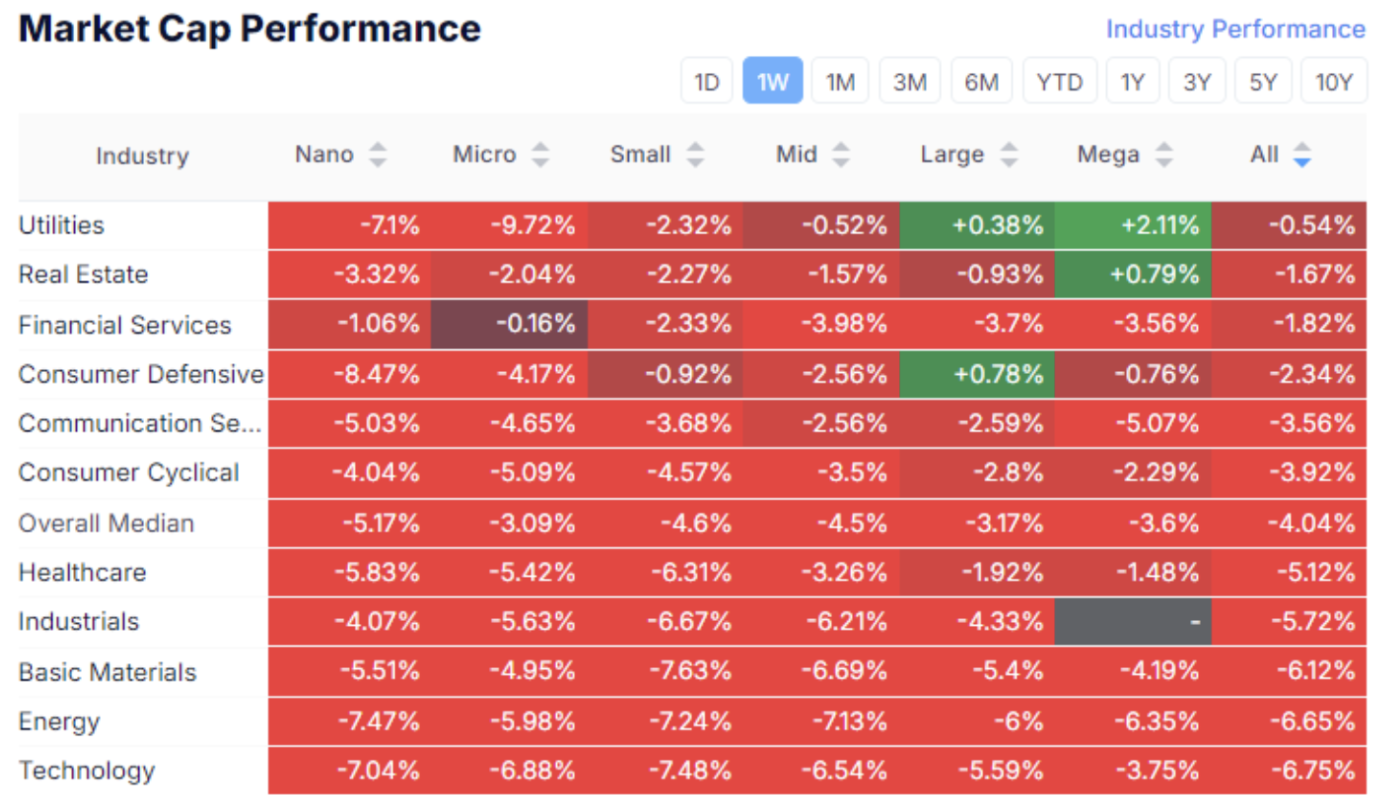

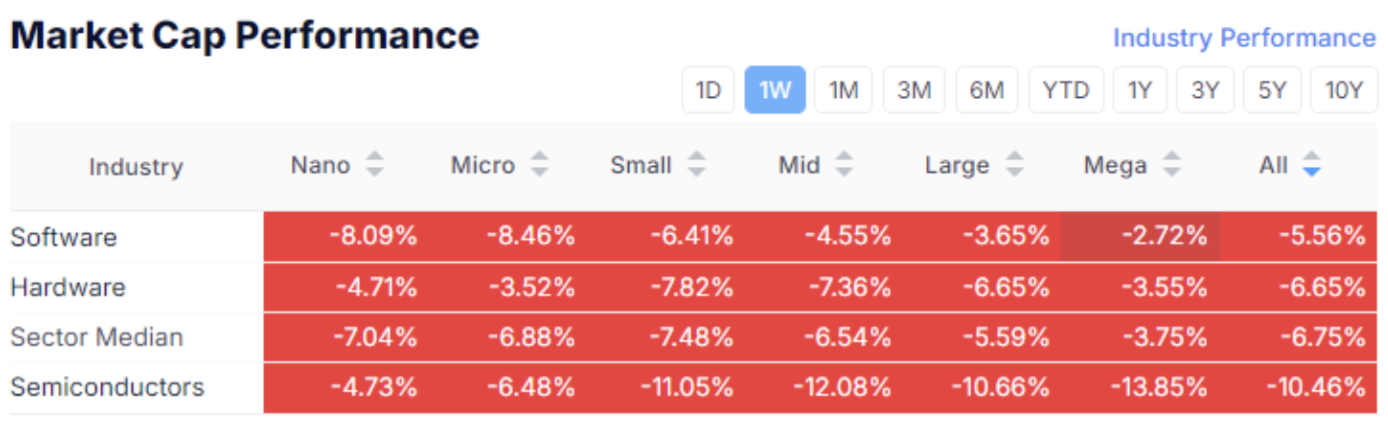

Praėjusią savaitę rinka daugiausiai išliko raudonoje zonoje. JAV akcijų rinkos kapitalizacija sumažėjo 2,2 trilijono USD.

Vidutinis kritimas sudarė 4,04 %. Didžiausius nuostolius patyrė technologijų, energijos ir žaliavų sektoriai. Pastebėta didesnė paklausa didelės kapitalizacijos gynybiniam–utilitariniam sektoriui. Rinka demonstruoja ribotą rizikos toleranciją.

Technologijų sektorius koregavosi visose kapitalizacijose ir subsektoriuose. Puslaidininkių subsektorius nuvertėjo 10,46 %, kas logiška po anksčiau buvusių didelių kilimų ir dirbtinio intelekto ažiotažo lėtėjimo.

SP500

Indeksas per savaitę smuko 3,82 %. Tikimybė pasiekti naują aukštumą vidutiniu laikotarpiu gerokai sumažėjo tiek techninės analizės požiūriu (galima „dvigubo viršaus“ formacija), tiek fundamentalios vertės atžvilgiu.

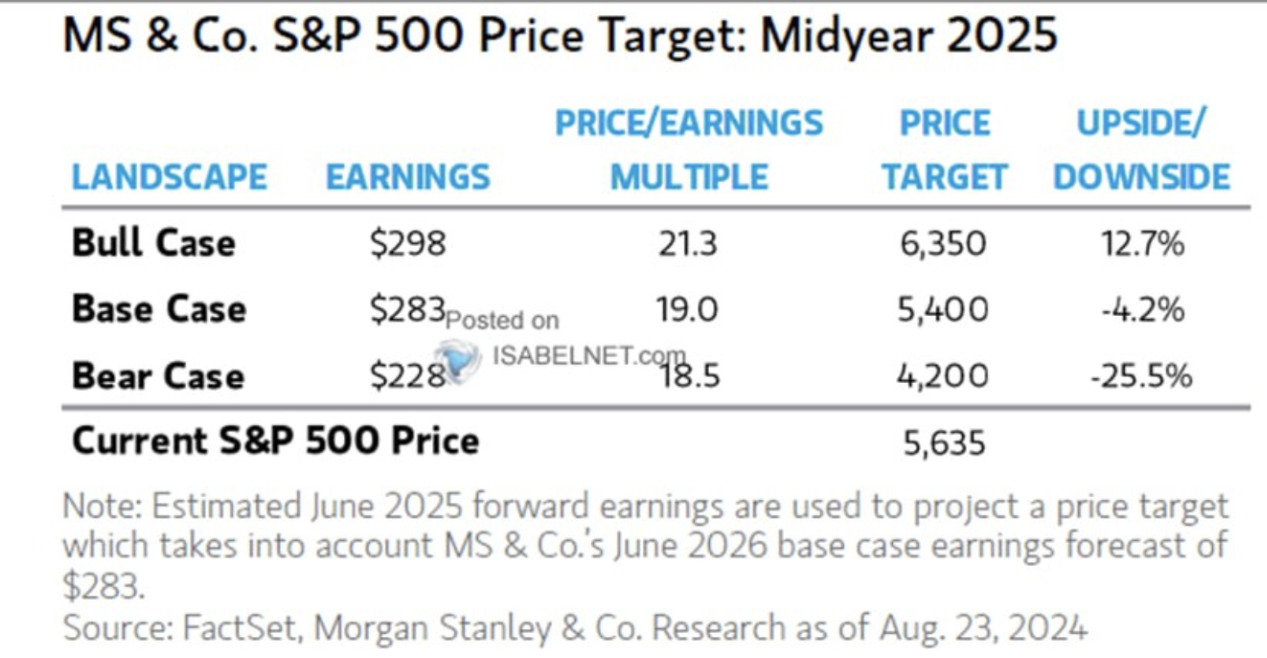

Atnaujinta „Morgan Stanley“ prognozė SP500 iki kitų metų vidurio rodo 4,2 % kritimą. Meškų prognozės etapas beveik dvigubai didesnis už buliškąjį – 25,5 % prieš 12,7 %.

NVDA

Lyderis NVIDIA nuo pikų nukrito 27 % dėl nuosaikių prognozių naujausioje ataskaitoje ir neigiamų veiksnių, tokių kaip prieš „Nvidia“ pradėtas antimonopolinis tyrimas.

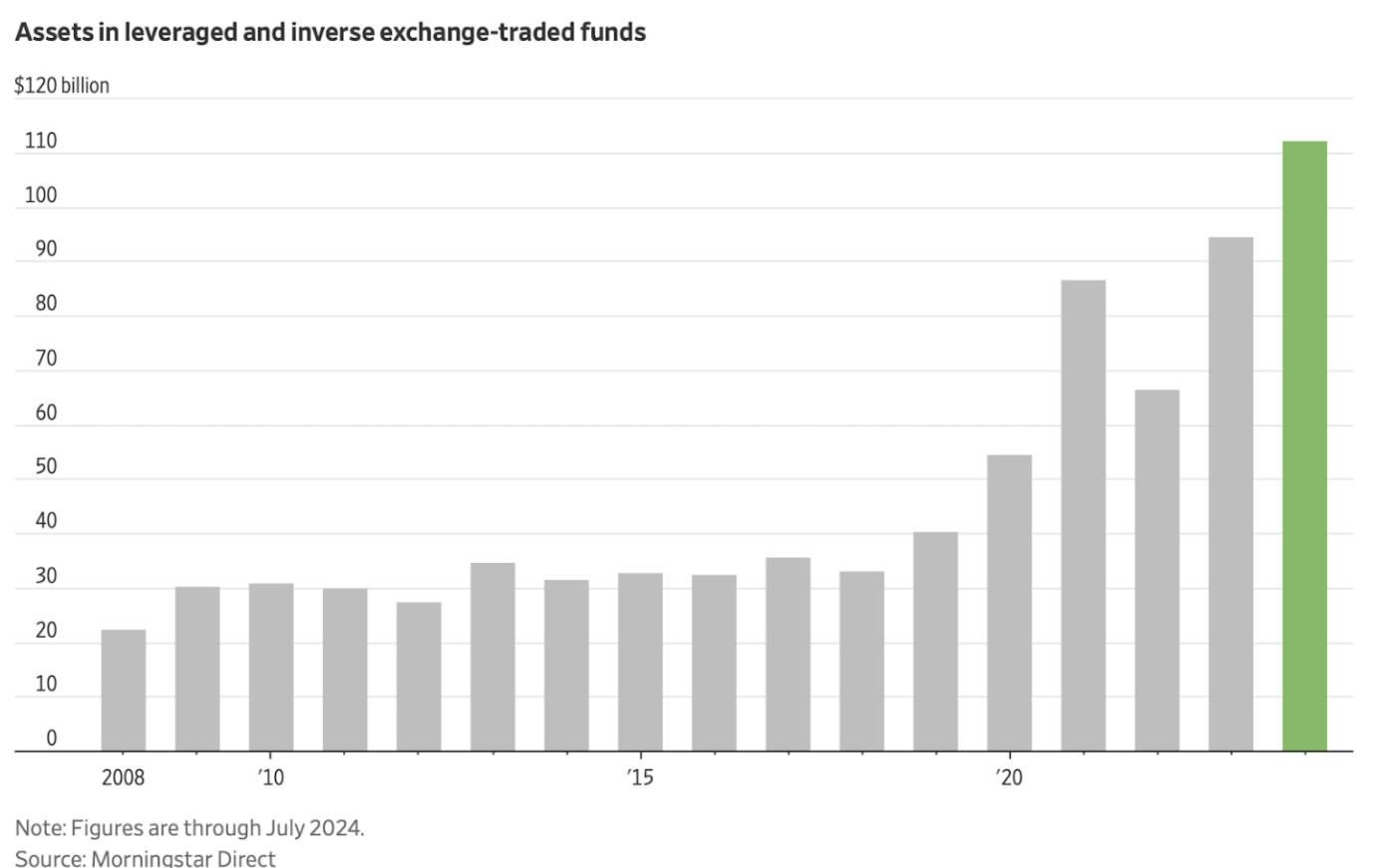

Svertinių ir invertingų ETF įplaukas rodo augimą. „Morningstar“ duomenimis, šių fondų įplaukos 2024 m. – didžiausios nuo 2008 m.

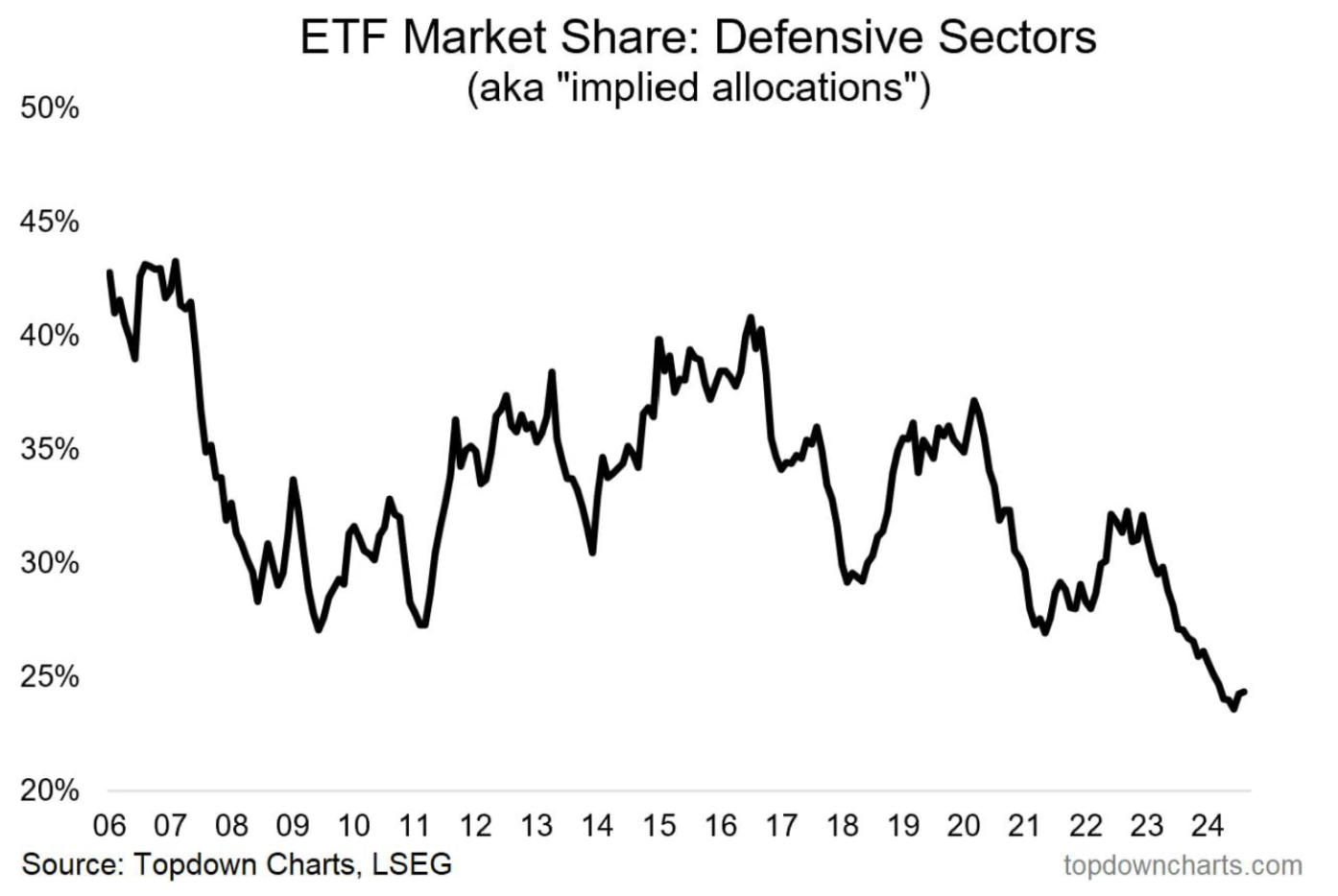

Pagal London Stock Exchange Group (LSEG), gynybinių sektorių rinkos dalis istoriškai žemame lygyje – apie 25 %. Priežastis: didelė rizikos tolerancija 2023–2024 m., kapitalo perėjimas į technologijų milžinus.

IŽDO RINKA

JAV iždo obligacijos (UST10):

10 m. JAV iždo obligacijų pelningumas kilo 1,2 % per savaitę, tai lėmė palūkanų mažėjimo lūkesčiai bei auganti paklausa iždo skolai dėl mažėjančio akcijų rinkos rizikos apetito.

OBLIGACIJŲ PAJAMINGUMAS

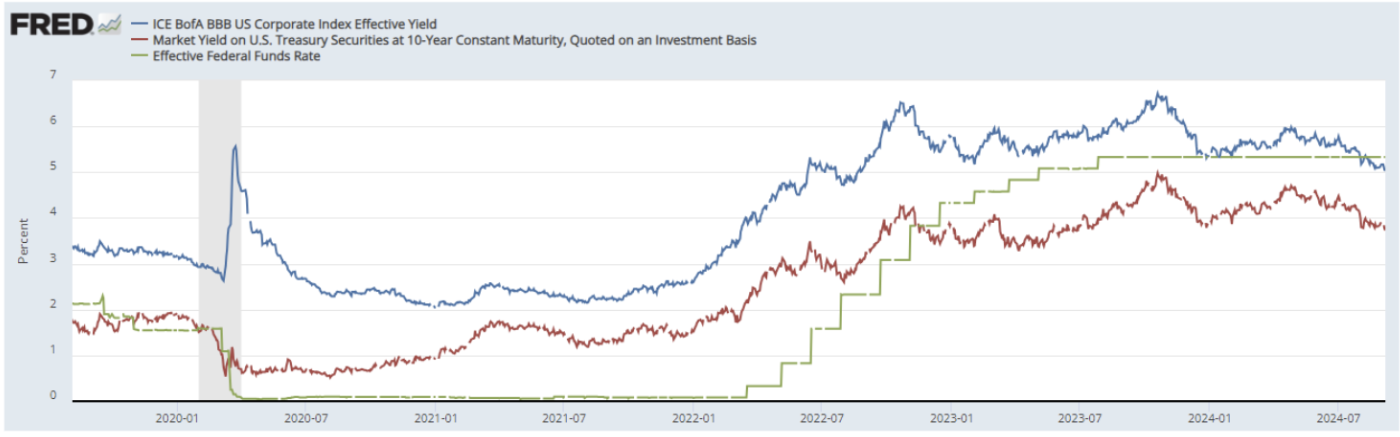

JAV iždo obligacijų (10 metų) pajamingumas (žalia linija) sumažėjo 0,099 % iki 3,761 %. BBB reitingo korporacinių obligacijų (mėlyna linija) – 0,9 % iki 5,03 %.

Tarp jų skirtumas liko toks pat – 1,30 % kaip ir praėjusią savaitę. Abu rodikliai žemesni nei federalinių fondų norma.

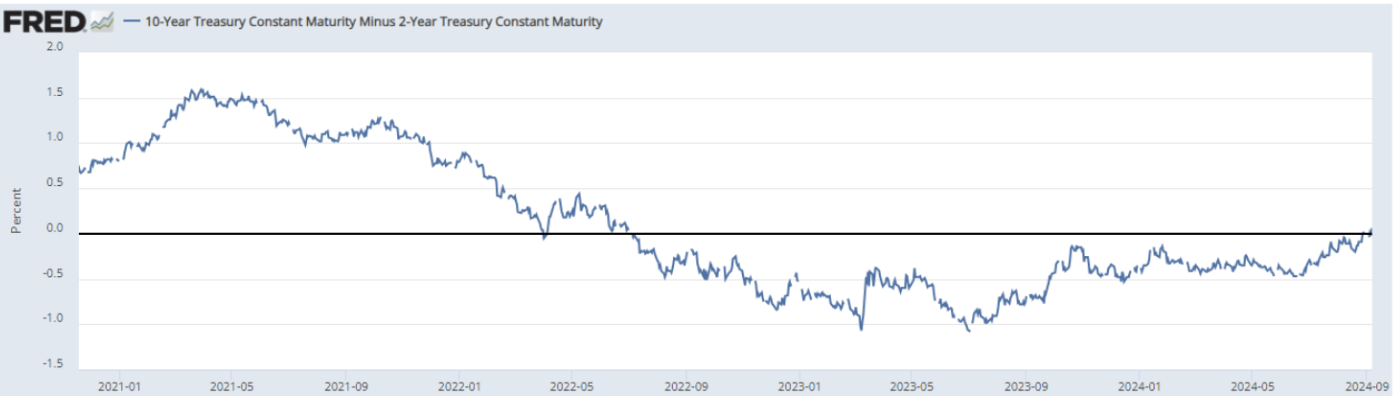

Praėjusią savaitę įvyko svarbus faktas: 10 metų obligacijų pajamingumas (3,761 %) viršijo 2 metų normą (3,708 %). Pajamingumo kreivė tarp šių terminų nebėra neigiama (inversinė), skirtumas tapo teigiamas – 0,055 %. Šį rodiklį rinkos dalyviai stebi itin atidžiai.

Kiekvienąkart prieš recesiją JAV ekonomikoje pajamingumo kreivė invertuodavo (2 metų obligacijos duodavo daugiau nei 10 metų). Svarbu atkreipti dėmesį, kad recesija prasidėdavo tik tada, kai inversija baigdavosi ir skirtumas vėl tapdavo teigiamas.

Istoriškai – patikimas recesijos indikatorius.

Šiandien rinkoje nėra aiškios krypties. Iš vienos pusės, dviejų metų pinigų politikos griežtinimo ciklas ir toliau darys įtaką ekonomikai net ir pradėjus mažinti normas, tad lėtėjimas tęsis. Iš kitos – ankstesnių metų piniginis skatinimas gali apsaugoti ekonomiką nuo recesijos.

Padėtis sudėtinga – išlieka rizika antrai infliacijos bangai.

DOLERIO INDEKSAS (DXY)

AUKSAS

Dolerio DXY indeksas antrąkart perėjo trijų metų horizontalios kanalo apatinę ribą.

Dolerio kritimo tendenciją lemia tikimybė, kad Fed, silpnėjant ekonomikai, mažins normas – spaudimas valiutai išliks iki metų pabaigos.

Aukso ateities sandoriai jau nuo rugpjūčio 15 d. prekiaujami siaurame 2 560–2 530 USD/uncija intervale, esant menkai volatilumui, aukščiausioje kylimo kanalo riboje.

BTC

Bitkoinas krenta nuo kovo – šiuo metu kanale žemyn, dabartinė ateities sandorių kaina – 55,5 tūkst. USD. Per savaitę turtas atpigo 8,5 % – pastebima koreliacija su rizikos apetito mažėjimu.

Norite įsigyti privačių technologijų bendrovių akcijų su mumis? Susipažinkite su mūsų Wealth ir Growth sąskaitų planais – jie suteikia prieigą prie išskirtinių rizikos kapitalo investicijų!

Atsakomybės atsisakymas: „Prekės ženklo naudojimas skirtas tik informaciniams tikslams ir nereiškia jokios paramos ar susijusių ryšių. Be to, ši informacija skirta tik informaciniams tikslams ir nėra pasiūlymas pirkti ar prašymas parduoti, užsiprenumeruoti ar įsigyti kokių nors vertybinių popierių.“.