English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti9 — 13 сентября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся основными макроэкономическими индикаторами для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

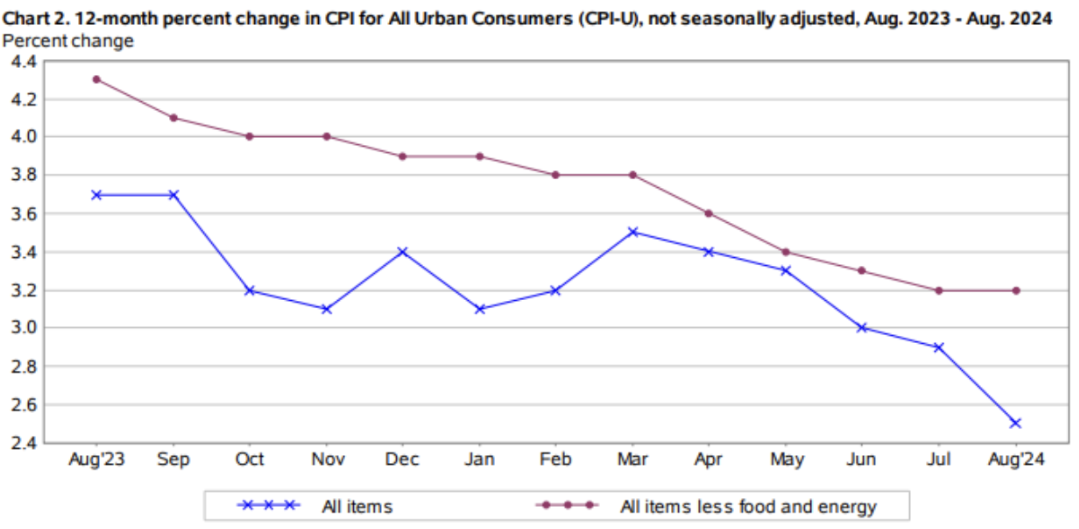

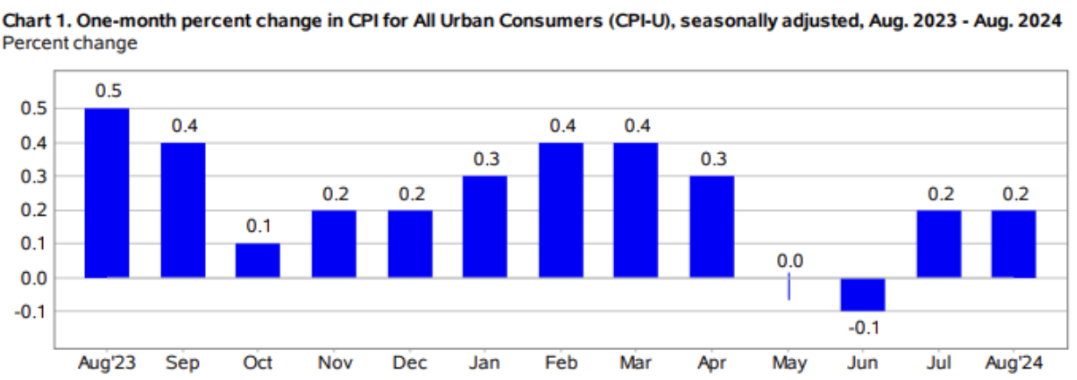

ИНФЛЯЦИЯ

- Индекс потребительских цен (CPI) без учета продовольствия и энергии (г/г) (июнь): 3,2% (пред.: 3,2%);

- Индекс потребительских цен (CPI) (г/г) (июнь): 2,5% (пред.: 2,9%).

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый индекс цен на личное потребление (PCE) (г/г) (июль): 2,6% (пред.: 2,6%);

- Индекс цен на личное потребление (г/г) (июль): 2,5% (пред.: 2,5%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- Ожидаемая инфляция на 12 месяцев (август): 2,7% (пред.: 2,8%);

- Ожидаемая инфляция на 5 лет (август): 3,1% (пред.: 3,0%).

ВВП (кв/кв с учетом сезонности) (2 кв., вторая оценка): 3,0% (первая: 2,8%, пред.: 1,4%), дефлятор ВВП (кв/кв, 2 кв.): 2,5% (пред.: 3,1%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 55,7 (пред.: 55,0);

- Сектор промышленности (август): 47,9 (пред.: 49,6, пересм.);

- S&P Global Composite (июнь): 54,6 (пред.: 54,3, пересм.).

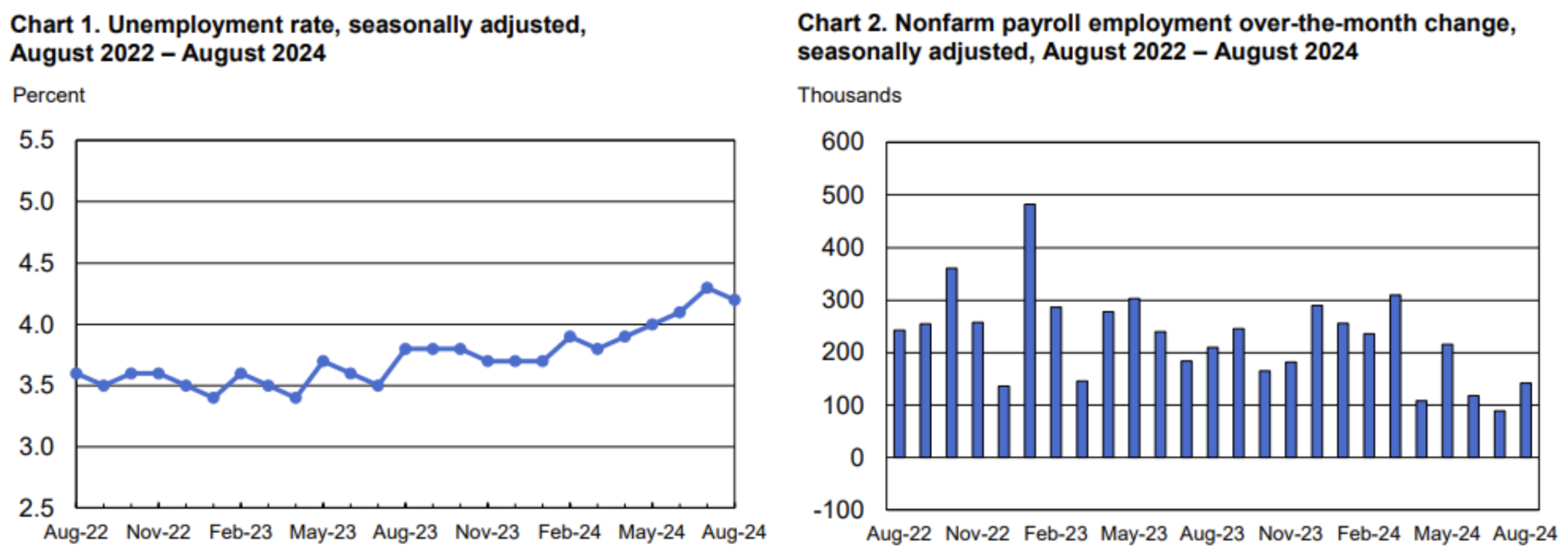

РЫНОК ТРУДА

-

Уровень безработицы (август): 4,2% (пред.: 4,3%);

-

Несельскохозяйственные рабочие места (NFP) (август): 142 тыс. (пред.: 89 тыс., пересм.);

-

Изменение занятости в частном секторе (август): 118 тыс. (пред.: 74 тыс., пересм.);

-

Средний почасовой заработок (август, г/г): 3,8% (пред.: 3,3%);

-

Первичные заявки на получение пособий по безработице: 230 тыс., (пред.: 227 тыс.)

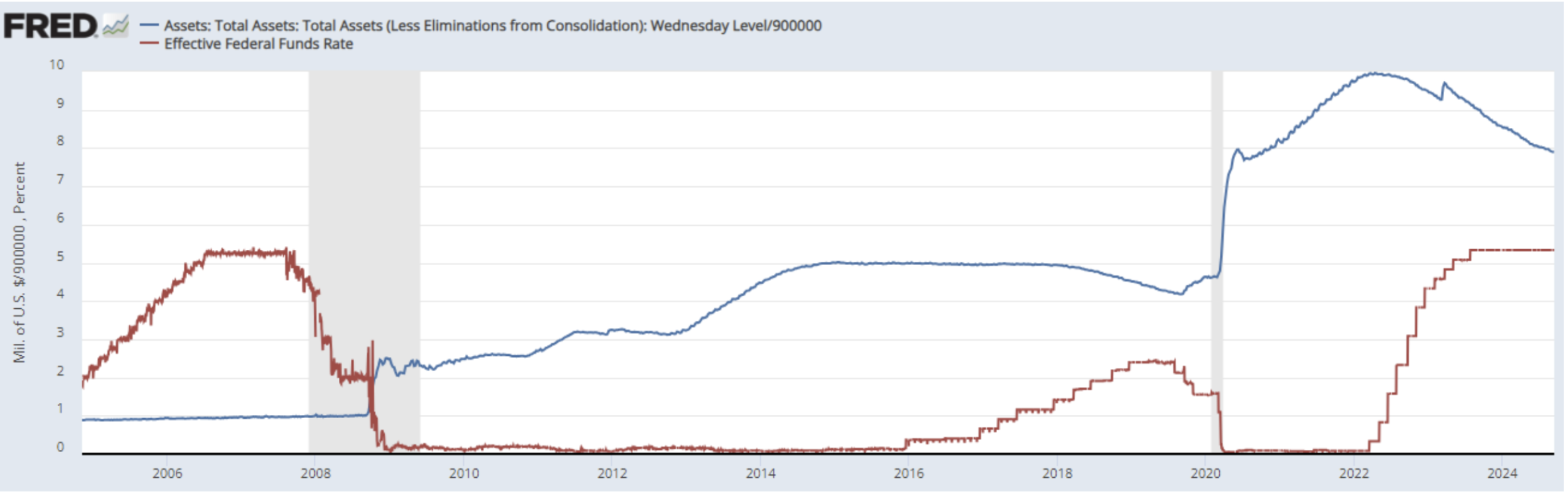

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR) — 5,25–5,50% (красная линия);

- Баланс ФРС (синяя) снизился по сравнению с прошлой неделей: $7,115 трлн (пред.: $7,112 трлн).

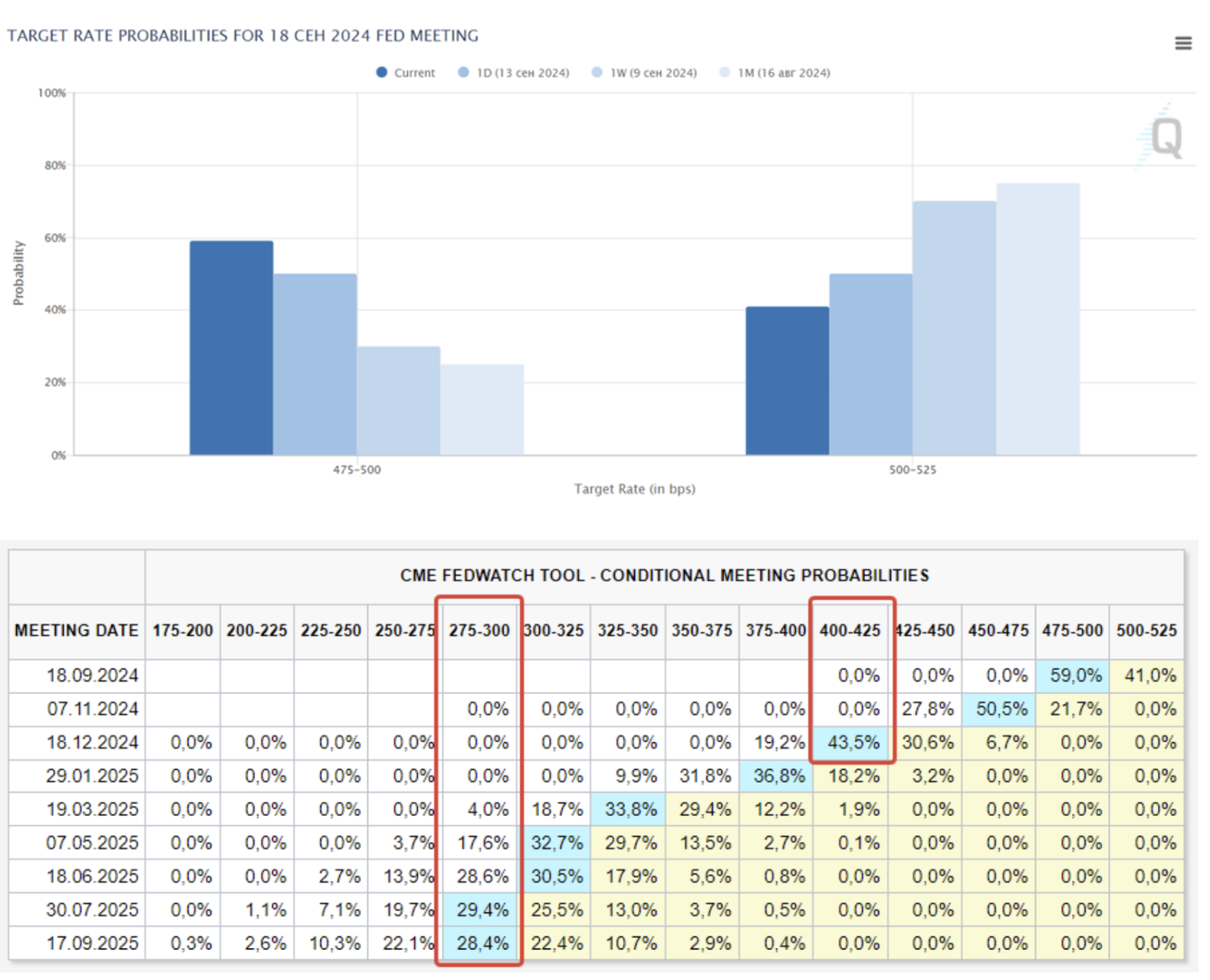

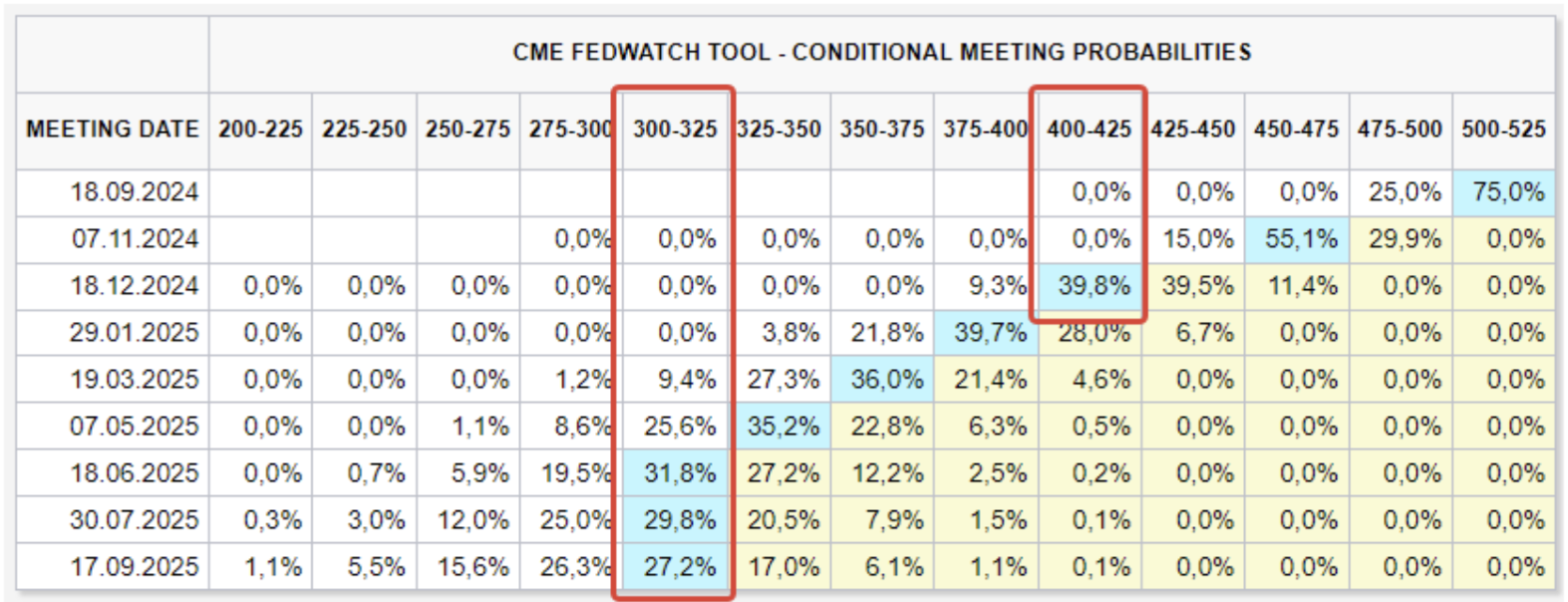

ПРОГНОЗ СТАВКИ НА РЫНКЕ (FEDWATCH)

Сегодня:

Неделю назад:

КОММЕНТАРИЙ

- На прошлой неделе годовая инфляция CPI значительно снизилась до 2,5% с 2,9% месяцем ранее.

- Базовый CPI (без учета энергоносителей и продуктов питания) остался на уровне 3,2%.

- В помесячном выражении базовый CPI вырос на 0,1% (с 0,2% до 0,3%).

- Эти данные подтверждают снижение инфляционного давления, что открывает ФРС возможность начать цикл снижения ставок — этот шаг станет главным событием недели.

- Согласно инструменту FedWatch, вероятность снижения ставки на заседании 18 сентября увеличилась до 60%, при этом 50 б.п. — более вероятно, чем снижение на 25 б.п. (41%).

- К концу года ожидается снижение на 1,25%, в ближайшие 12 месяцев рынок закладывает уменьшение ставок на 2,50% (диапазон 2,75–3,00%).

ЕЦБ

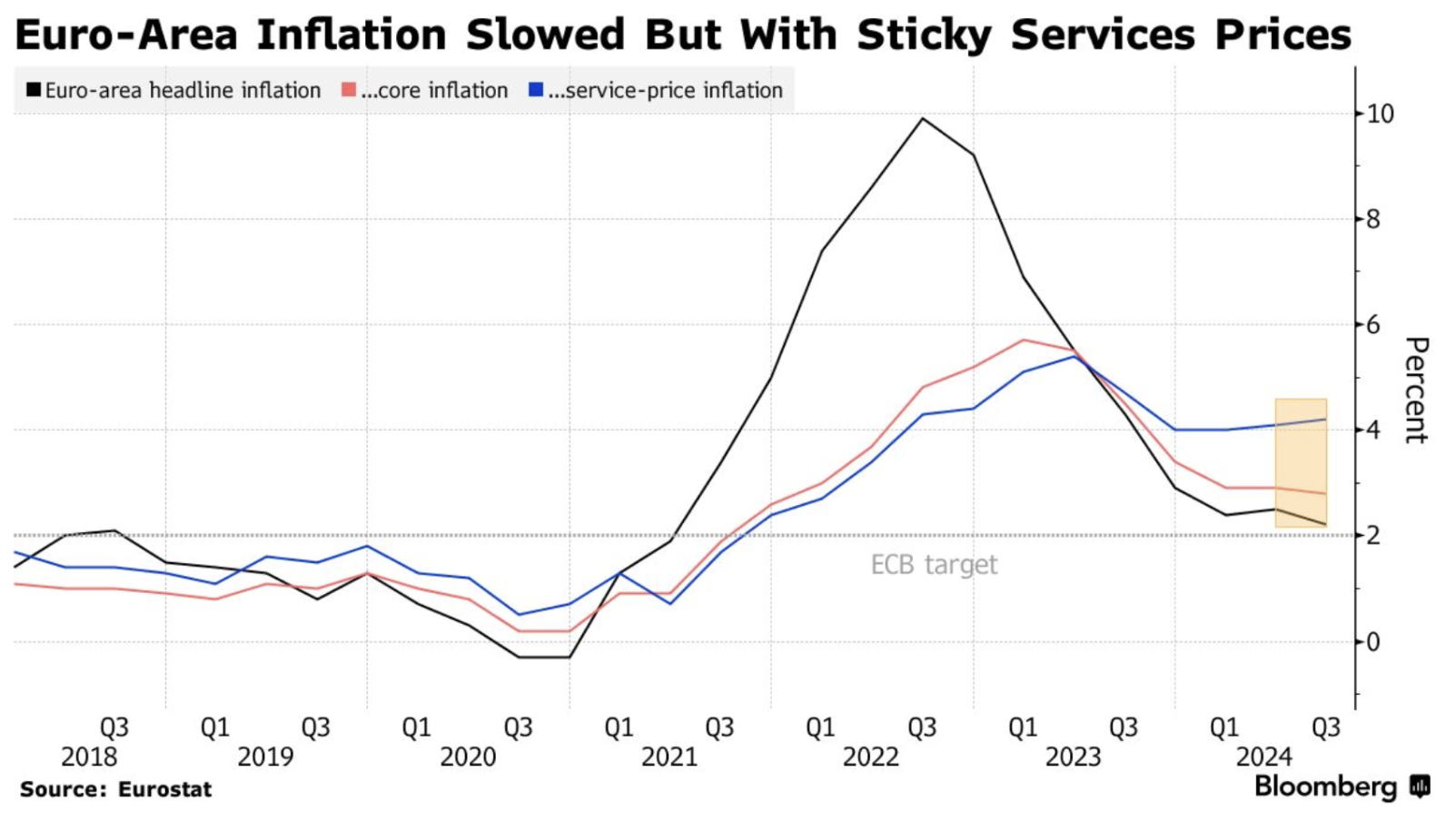

На прошлой неделе ЕЦБ второй раз за год снизил ключевые ставки на фоне падения инфляции и замедления экономики. Уровень инфляции в секторе услуг сейчас 4,2%, базовая инфляция — 2,9%.

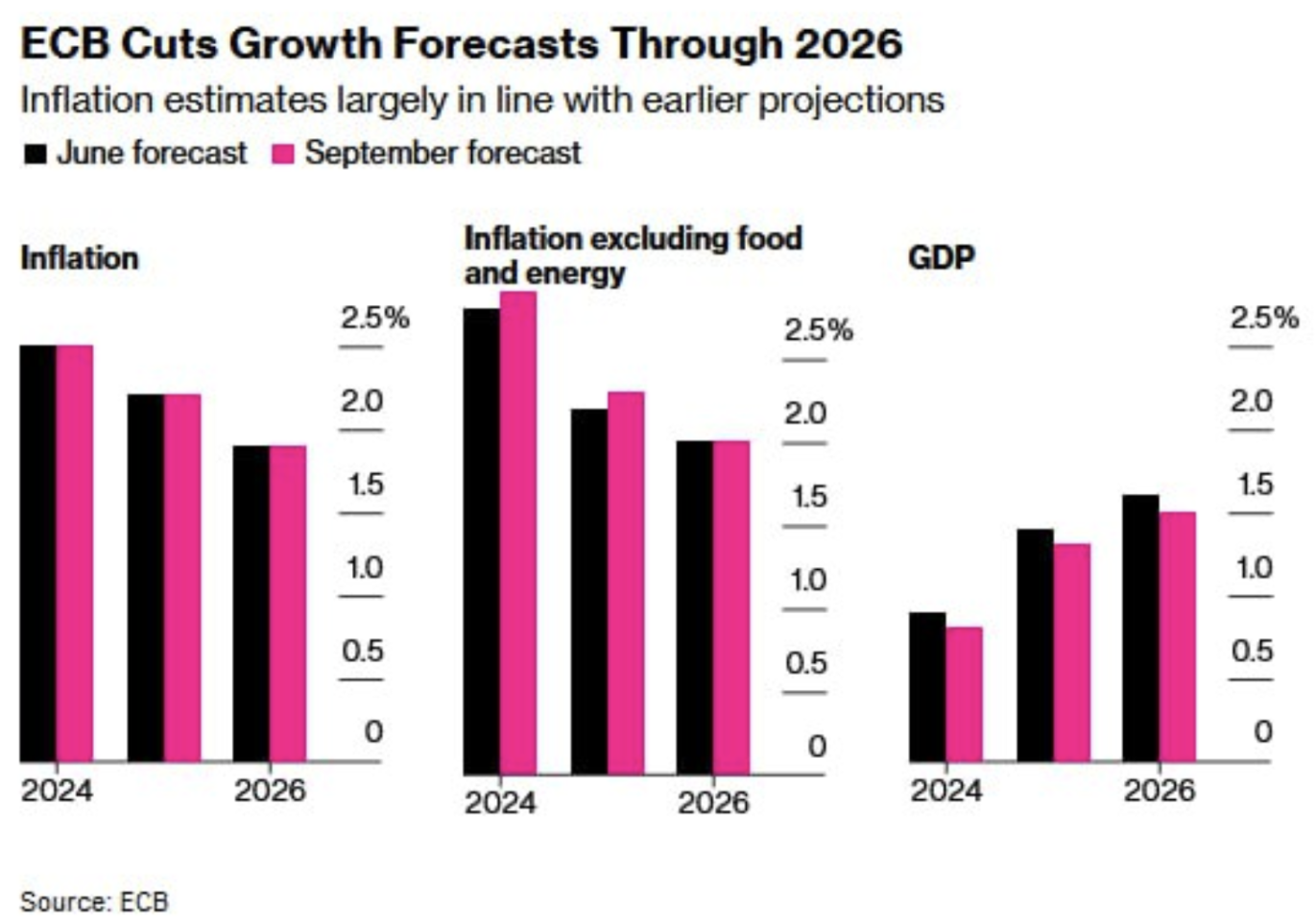

ЕЦБ ожидает достичь инфляционной цели в 2% к 2026 году на фоне низких темпов роста ВВП — 1,5%. Прогноз по ВВП снижен на 2025 год (до 1,3% с 1,6%) и на 2026 год (до 1,5% с 1,6%).

Ключевая депозитная ставка снижена на 25 б.п. до 3,5%, что полностью совпало с ожиданиями рынка. Ожидается дальнейшее снижение ставок ЕЦБ на одно-два решения по ставке в этом году.

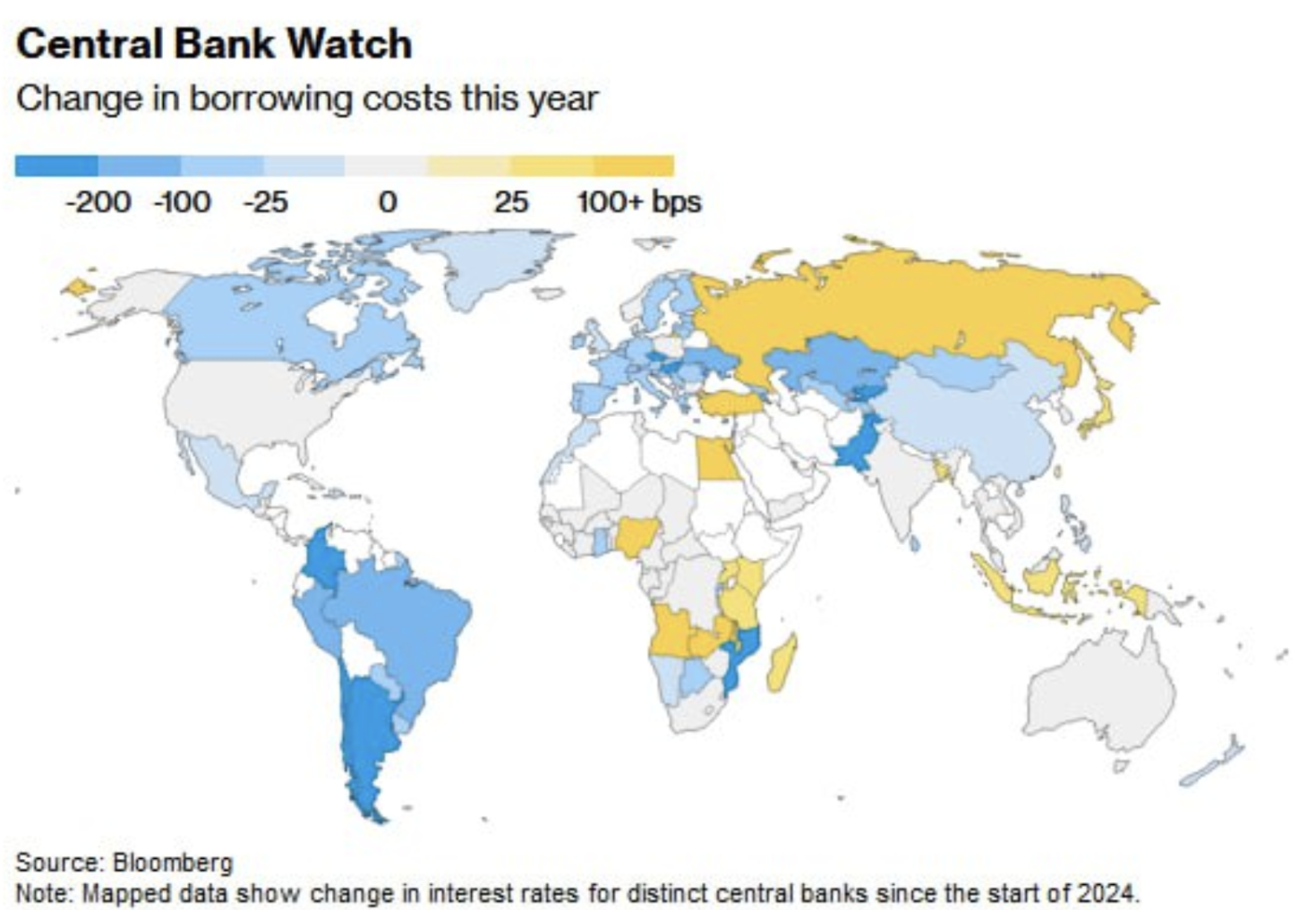

Действия центральных банков в 2024 году по всему миру:

С учетом ожидаемого снижения ставки в США на этой неделе можно считать, что большинство стран, особенно среди развитых экономик, уже перешли к циклу снижения ставок. Стоимость заимствований продолжает расти в России, ряде стран Африки и Юго-Восточной Азии.

РЫНОК

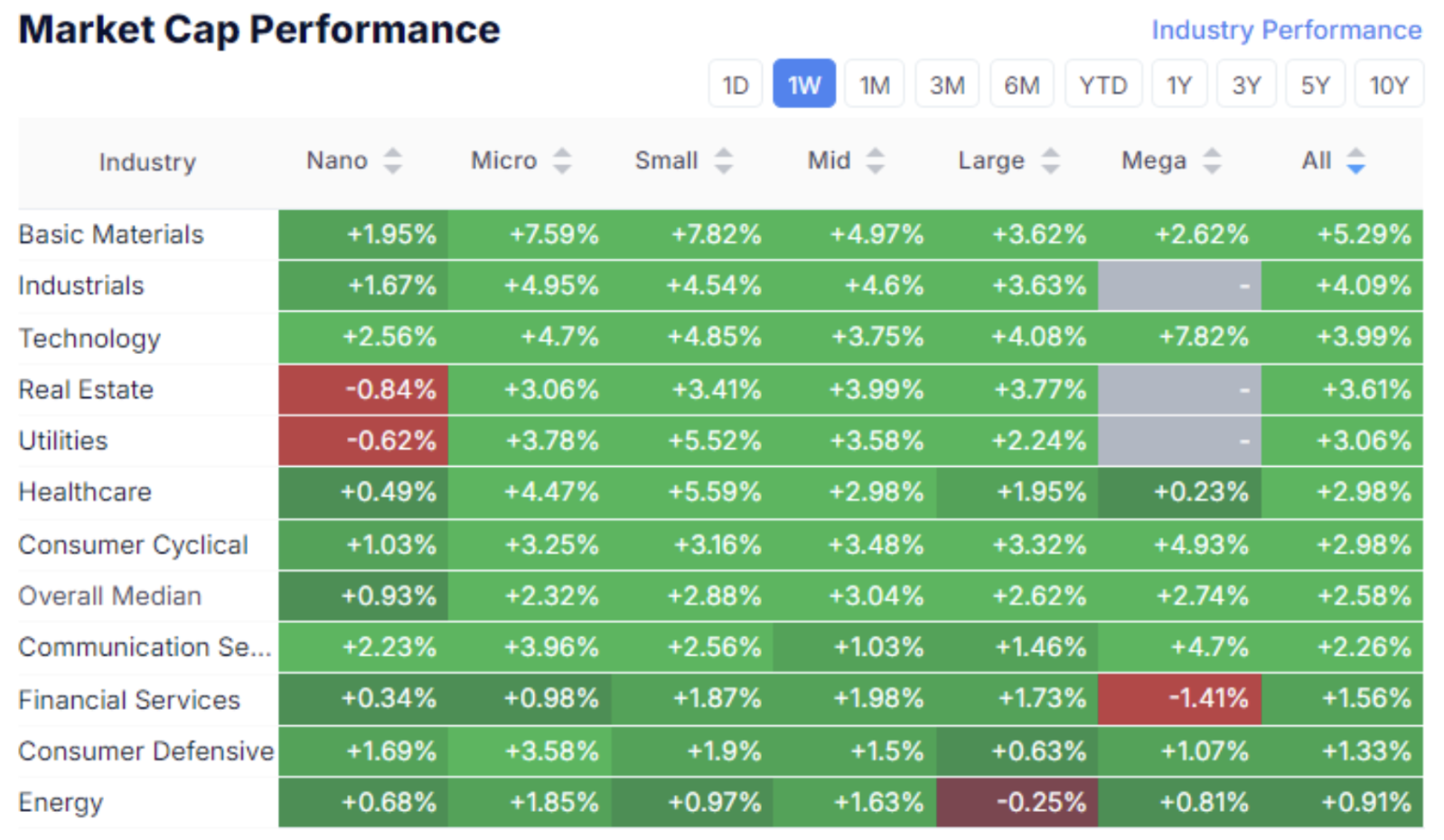

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

По сравнению с предыдущими двумя неделями настроение на рынке существенно менялось в зависимости от макроэкономических данных, влияющих на решения ФРС. Данные по рынку труда спровоцировали распродажу на позапрошлой неделе, однако на прошлой неделе рост охватил все диапазоны капитализации на американском рынке на фоне CPI. Медианный рост — 2,58%, лидеры — базовые материалы, индустриальный и технологический сектор.

SP500

VIX

Индекс S&P 500 вырос за неделю на 3,40% и сейчас всего на 0,73% ниже своего исторического максимума. Зона 5650–70 будет выступать уровнем сопротивления, ближайшая поддержка расположена на 5380–5410. «Индекс страха» (VIX) продолжает снижаться и держится на спокойном уровне — 16,9.

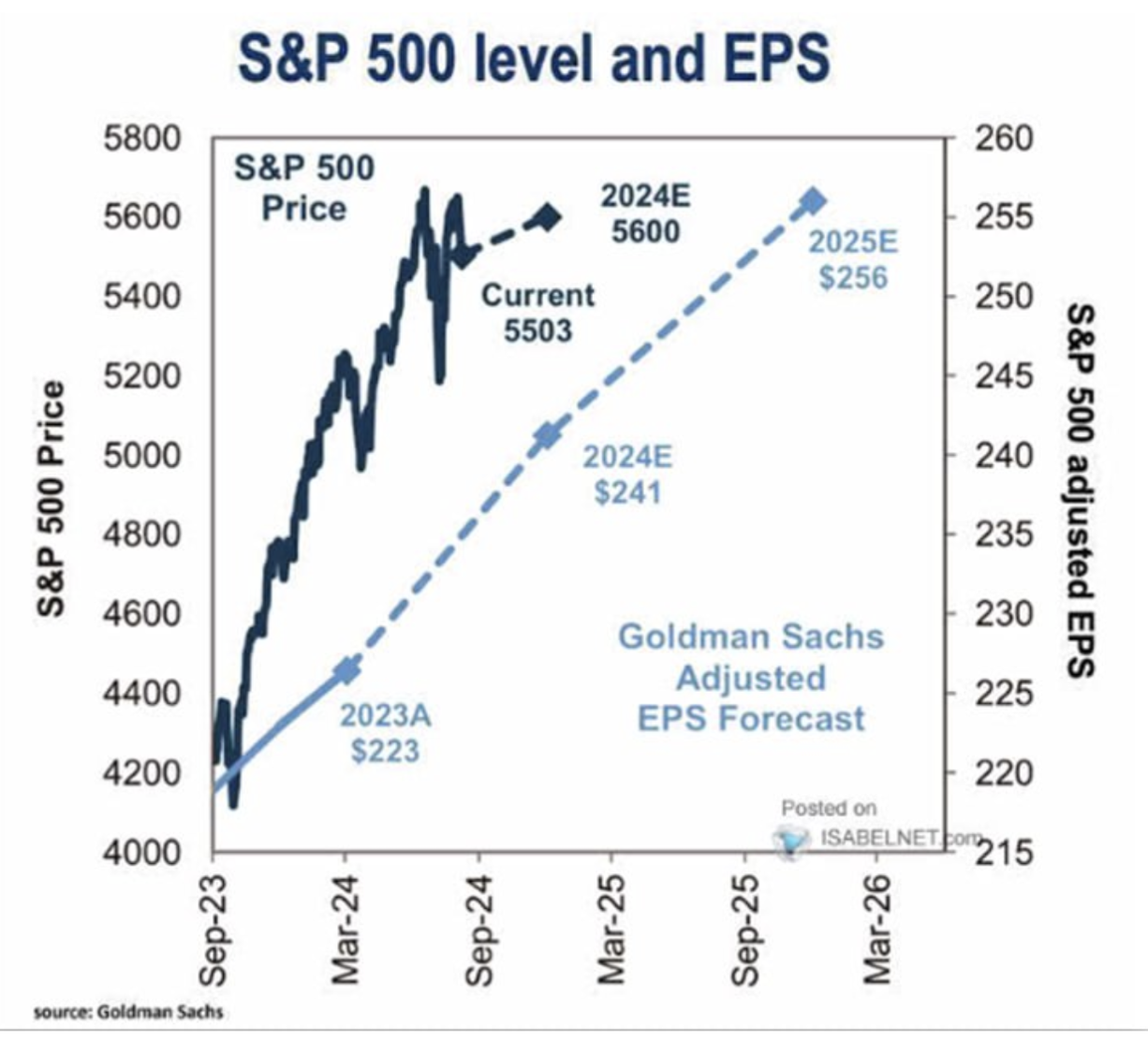

Прогноз по S&P 500 от Goldman Sachs

Goldman Sachs подтвердил годовой прогноз по S&P 500. Базовый сценарий — 5600, что соответствует текущим котировкам.

РЫНОК КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ

Государственные облигации США UST10:

Рынок облигаций закономерно продолжает расти на фоне ожидания снижения ставок. Доходность 10-летних UST выросла на 0,39% за неделю.

Рыночная доходность 10-летних казначейских облигаций США (синяя линия) снизилась на 0,08% до 3,68%. Доходность индекса корп. облигаций с рейтингом BBB (красная линия) снизилась на 0,06% до 4,97%.

Разница в доходностях (спред) по сравнению с прошлой неделей сократилась на 0,01%, составив 1,29%. Доходности обоих инструментов находятся ниже ставки по федеральным фондам.

DXY

ЗОЛОТО

Индекс доллара (см. верхний график) пробил нижнюю границу трехлетнего горизонтального канала. До конца года доллар останется под давлением. Золото обновляет исторические максимумы. Будущее направленность рынков определят не только величина снижения ставки, но и прогнозы Федрезерва, а также риторика Пауэлла на пресс-конференции.

BTC

Биткоин вырос на 10% на волне оптимизма, вернулся в горизонтальный канал, что с позиции технического анализа позволяет рассчитывать на дальнейший рост. Новостной фон по главной криптовалюте остается позитивным.

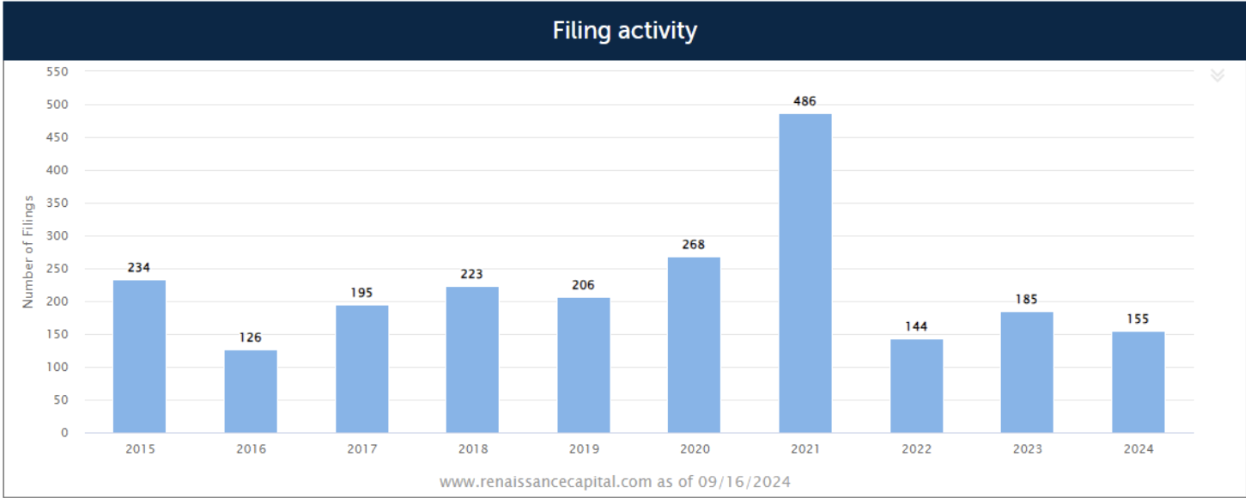

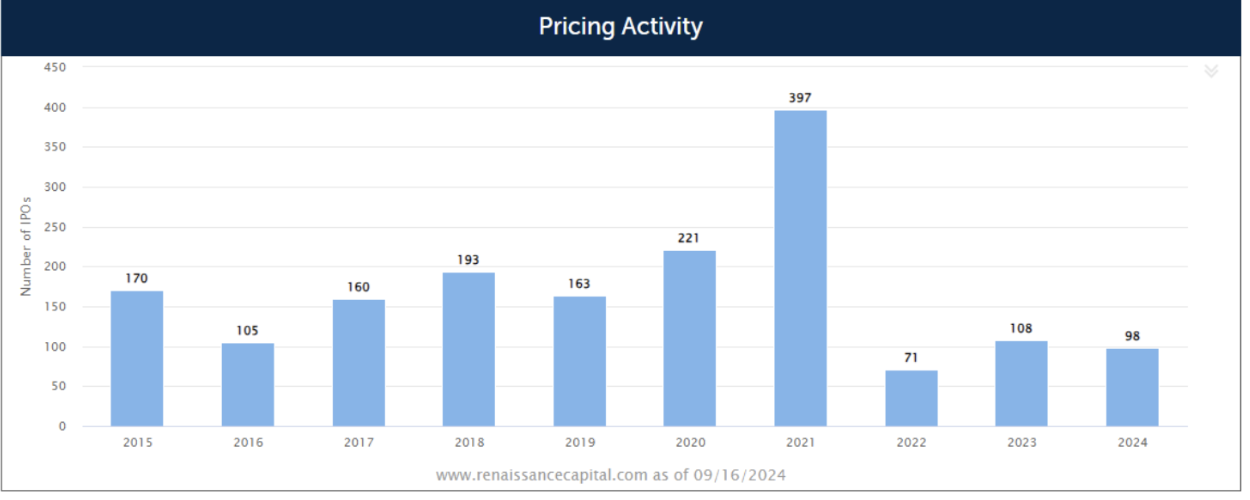

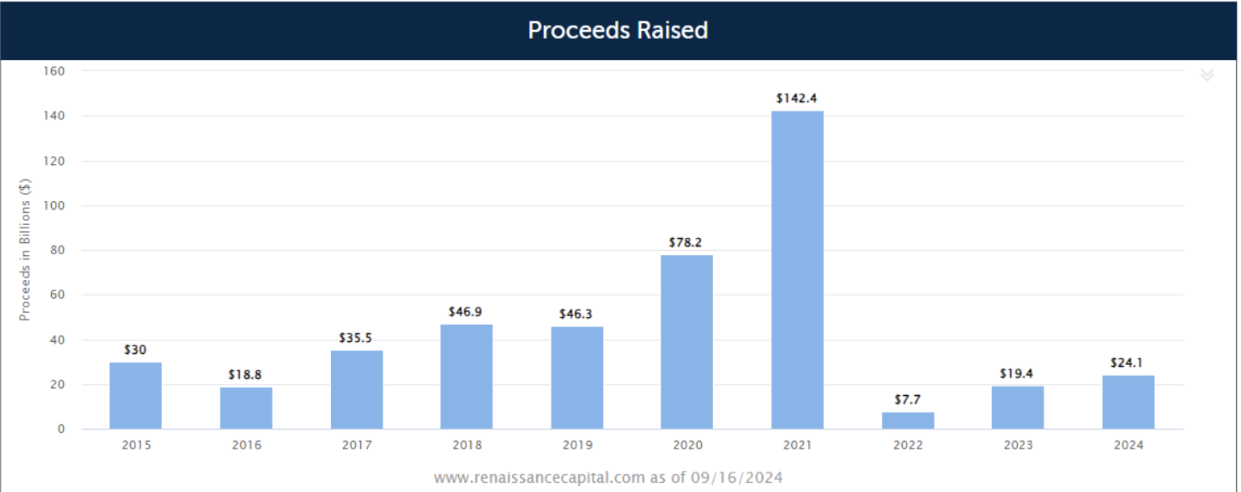

IPO

IPO-рынок продолжает оживление. С начала года подано 155 заявок на IPO, что на 27,0% выше аналогичного периода прошлого года.

Проведено 98 IPO — на 30,7% больше, чем за аналогичный период прошлого года.

Привлечено $24,1 млрд — на 56,8% больше, чем за тот же период прошлого года.

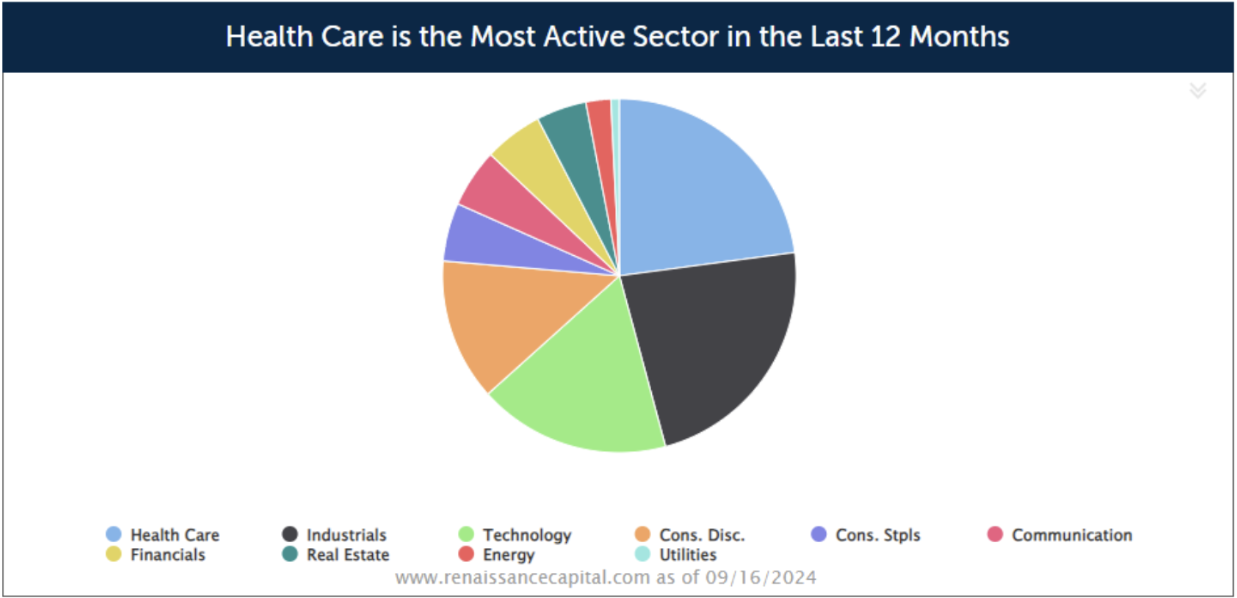

Отраслевой разрез IPO:

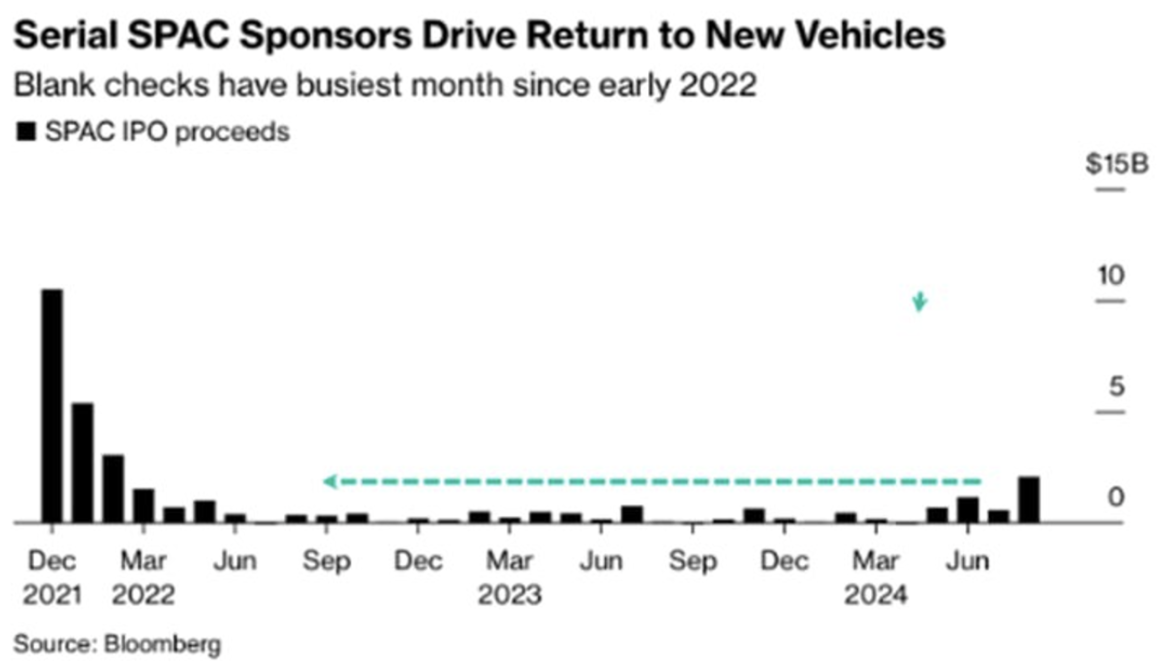

Динамика выхода через SPAC.

SPAC-бум пришелся на 2021 год, пик денежного стимулирования. За два года такие размещения почти исчезли с рынка.

Однако на фоне ожидания цикла снижения ставок ФРС SPAC-сделки возвращаются. По данным Bloomberg, за август 9 SPAC-компаний вышли на биржу, привлекли $2,0 млрд — это максимальный объем с марта 2022 года.

SPAC-сделки остаются рискованными, но растущие объемы говорят о возвращении аппетита к риску. В целом, это позитивная динамика для восстановления рынка IPO.

Хотите приобрести акции частных технологических компаний вместе с нами? Ознакомьтесь с возможностями счетов Wealth и Growth, чтобы получить доступ к эксклюзивным венчурным сделкам!

Отказ от ответственности: «Использование товарного знака осуществляется исключительно в информационных целях и не подразумевает одобрения или партнерских отношений. Кроме того, информация в данном сообщении представлена исключительно в информационных целях и не является офертой или приглашением к покупке, продаже, подписке либо другой сделке с ценными бумагами».