English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRugsėjo 9 – 13 d.: Savaitinė ekonomikos apžvalga

Pagrindinės rinkos įžvalgos

Savo savaitiniame stulpelyje dalinamės pagrindiniais makroekonominiais rodikliais rinkai.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

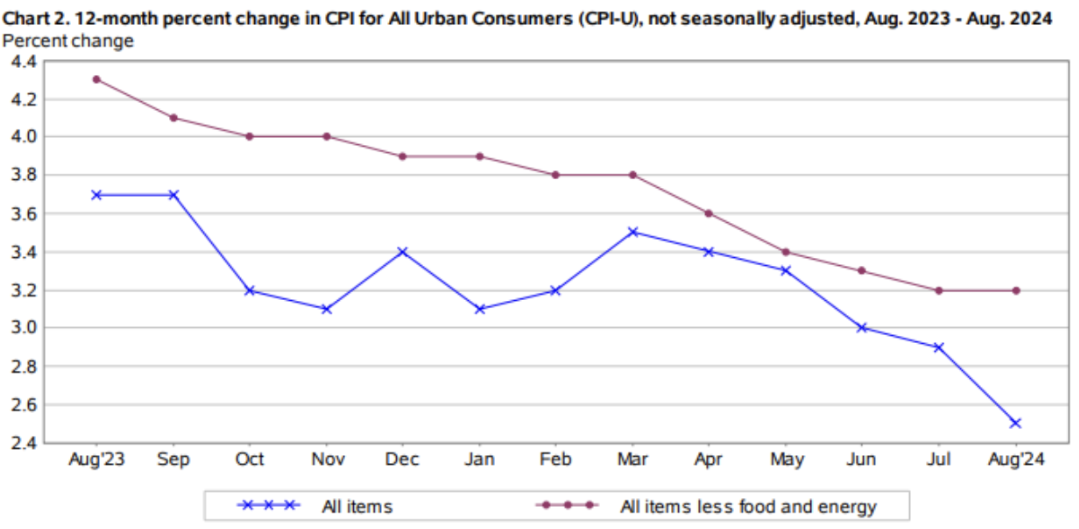

- Pagrindinis vartotojų kainų indeksas (CPI) (metai/metai) (birželis): 3,2 % (anksč.: 3,2 %);

- Vartotojų kainų indeksas (CPI) (metai/metai) (birželis): 2,5 %, (anksč.: 2,9 %).

FED INFLIACIJOS TIKSLAS

- Pagrindinis asmeninio vartojimo išlaidų kainų indeksas (PCE) (metai/metai) (liepa): 2,6 % (anksč.: 2,6 %);

- Asmeninio vartojimo išlaidų kainų indeksas (metai/metai) (liepa): 2,5 %, (anksč.: 2,5 %)

INFLIACIJOS LŪKESČIAI

- 12 mėn. prognozuojama infliacija (rugpjūtis): 2,7 % (anksč.: 2,8 %);

- 5 metų prognozuojama infliacija (rugpjūtis): 3,1 % (anksč.: 3,0 %).

BVP (ketv./ketv.) (2 ketv.) (antras įvertinimas): 3,0 % (pirmas: 2,8 %, ankst.: 1,4 %), BVP defliatorius (ketv./ketv.) (2 ketv.): 2,5 % (ankst.: 3,1 %).

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (birželis): 55,7 (anksč.: 55,0);

- Gamybos sektorius (rugpjūtis): 47,9 (anksč.: 49,6, perž.);

- S&P Global Composite (birželis): 54,6 (anksč.: 54,3, perž.).

DARBO RINKA

-

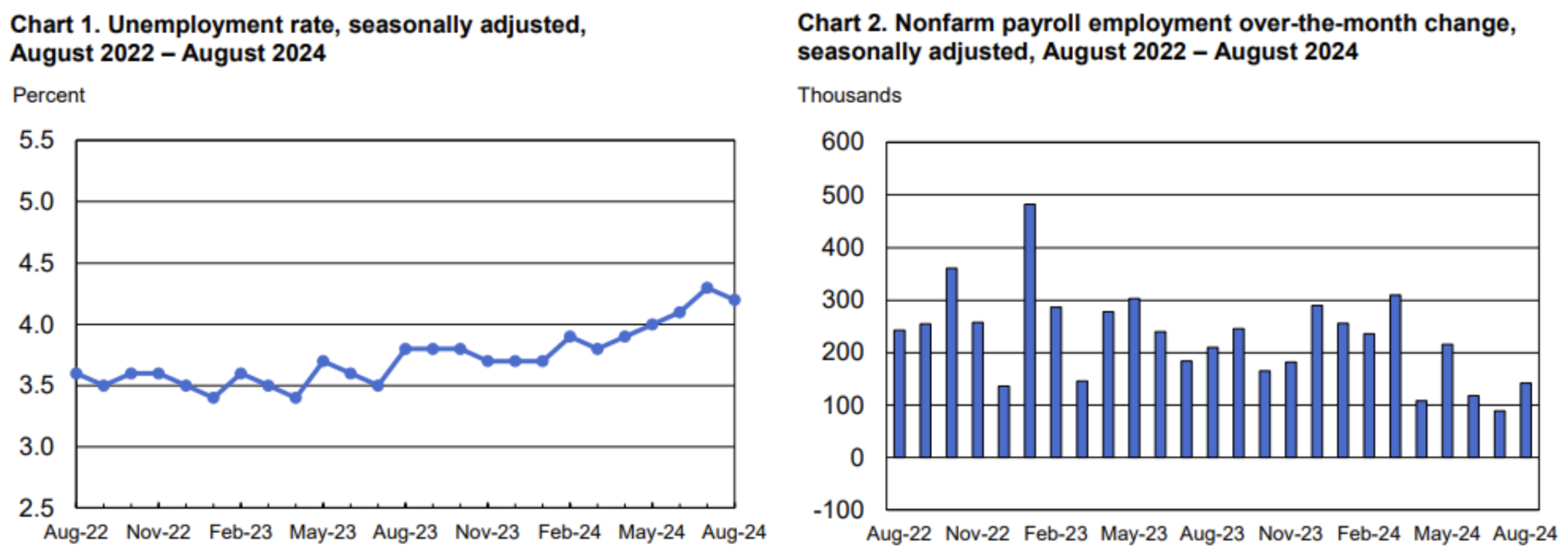

Nedarbo lygis (rugpjūtis): 4,2 % (anksč.: 4,3 %);

-

Ne žemės ūkio darbo vietų skaičiaus pokytis (rugpjūtis): 142 tūkst. (anksč.: 89 tūkst., perž.);

-

Ne žemės ūkio privačiojo sektoriaus užimtumo pokytis (rugpjūtis): 118 tūkst., (anksč.: 74 tūkst., perž.);

-

Vidutinis valandinis užmokestis (rugpjūtis, metai/metai): 3,8 % (anksč.: 3,3 %);

-

Pradinių bedarbio pašalpos paraiškų skaičius: 230 tūkst., (anksč.: 227 tūkst.)

PINIGŲ POLITIKA

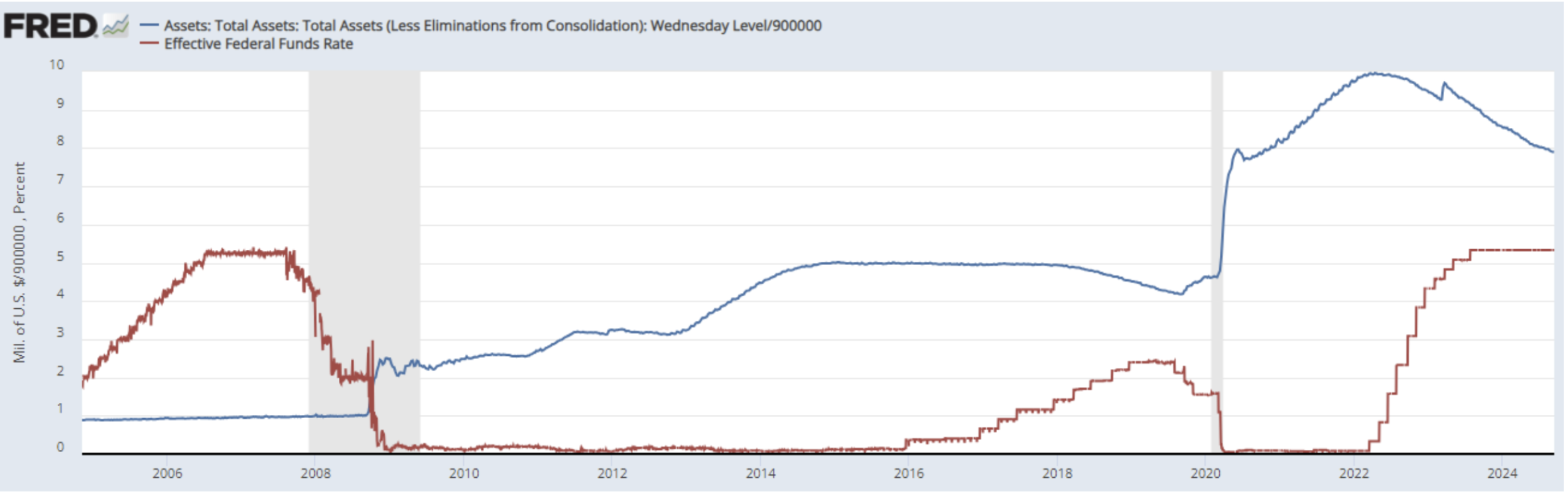

- Federalinių fondų norma (EFFR) — 5,25–5,50 % (raudona linija);

- FED balansas (mėlyna) per savaitę sumažėjo: 7,115 trln. $ (ankst.: 7,112 trln. $).

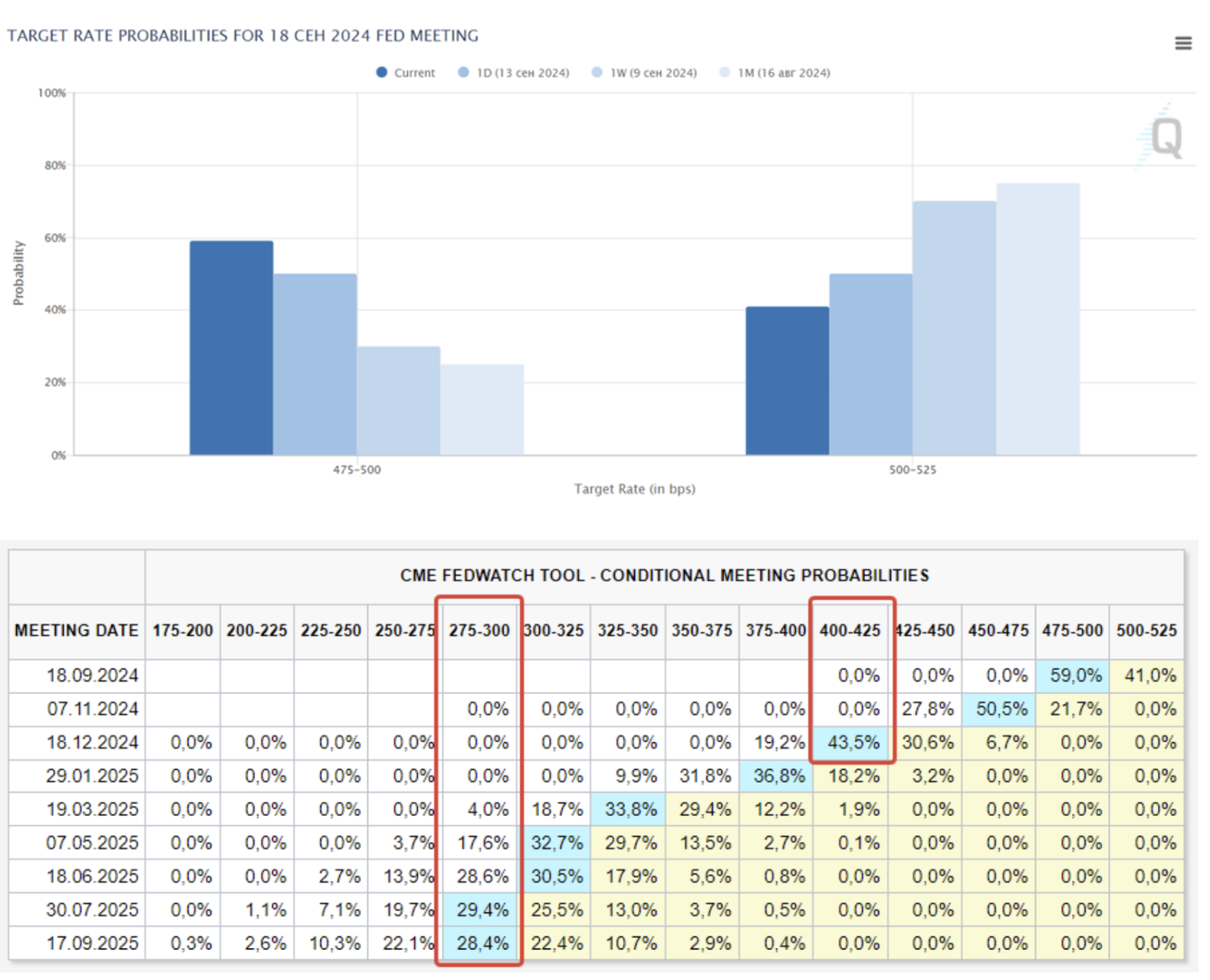

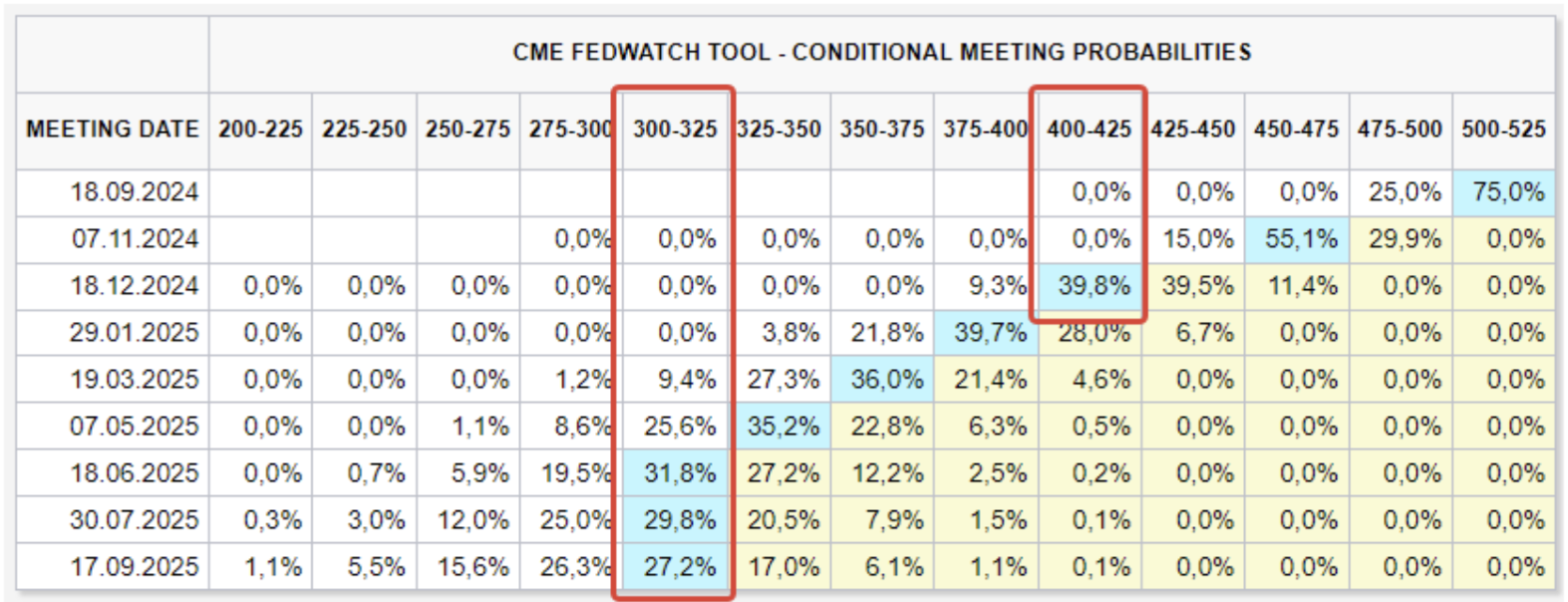

RINKOS PALŪKANŲ LŪKESČIAI (FEDWATCH)

Šiandien:

Prieš savaitę:

KOMENTARAS

- Praėjusią savaitę metinė CPI infliacija ryškiai sumažėjo iki 2,5 % nuo 2,9 % mėnesiu anksčiau. Pagrindinė CPI (neįskaitant energijos ir maisto) išliko nepakitusi – 3,2 %.

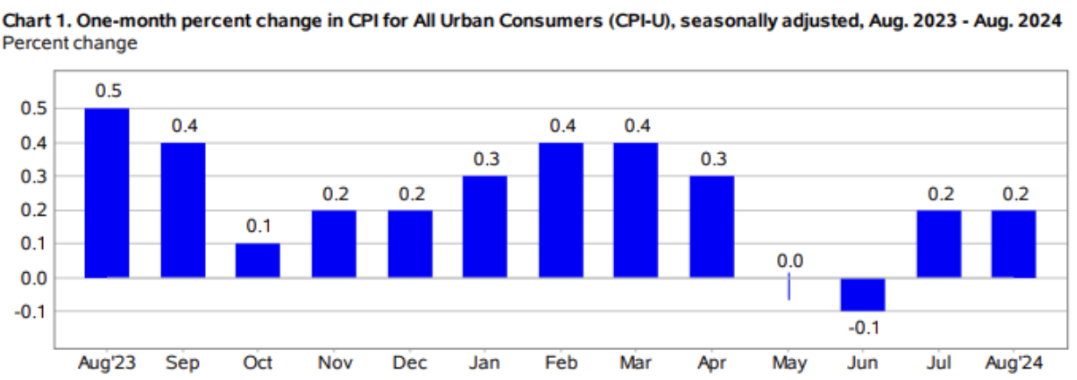

- Mėnesiniu tempu pagrindinis CPI pakilo 0,1 % (nuo 0,2 % iki 0,3 %).

- Šie duomenys patvirtina infliacinio spaudimo mažėjimą, kas leidžia FED pradėti palūkanų mažinimo ciklą – tai ir bus svarbiausias savaitės įvykis.

- Pagal FedWatch įrankio prognozes, rugsėjo 18 d. susitikime palūkanų mažinimo tikimybė išaugo iki 60 % (50 bazinių punktų sumažinimas), palyginti su 41 % tikimybe 25 baziniams punktams.

- Iki metų pabaigos tikimasi 1,25 % normos mažėjimo, o per artimiausius 12 mėn. rinka prognozuoja normos mažėjimą 2,50 % (rėžis 2,75–3,00 %).

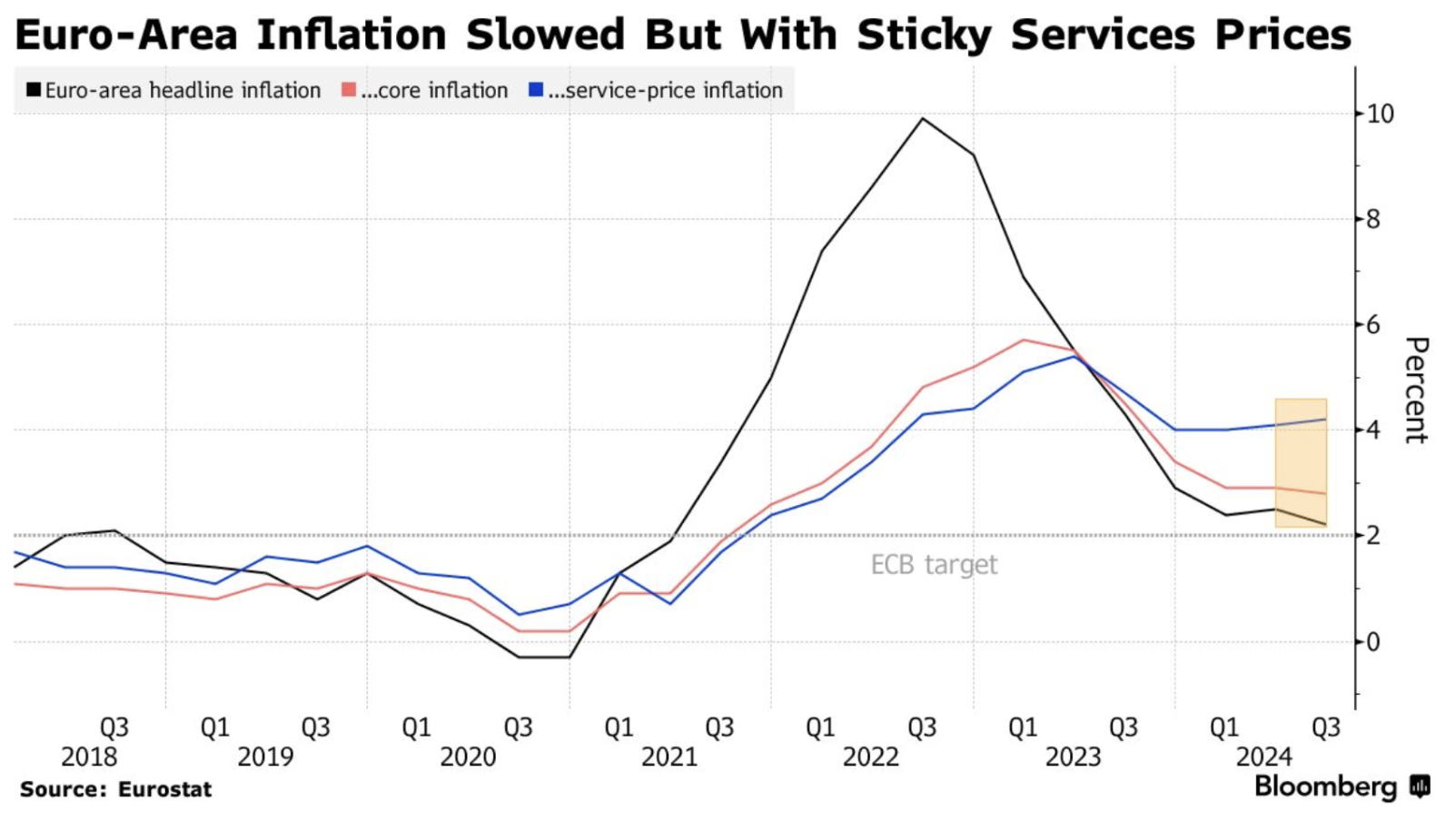

ECB

Praėjusią savaitę ECB antrą kartą šiemet sumažino palūkanų normas dėl krentančios infliacijos bei lėtėjančios ekonomikos. Šiuo metu paslaugų sektoriaus infliacija yra 4,2 %, pagrindinė infliacija – 2,9 %.

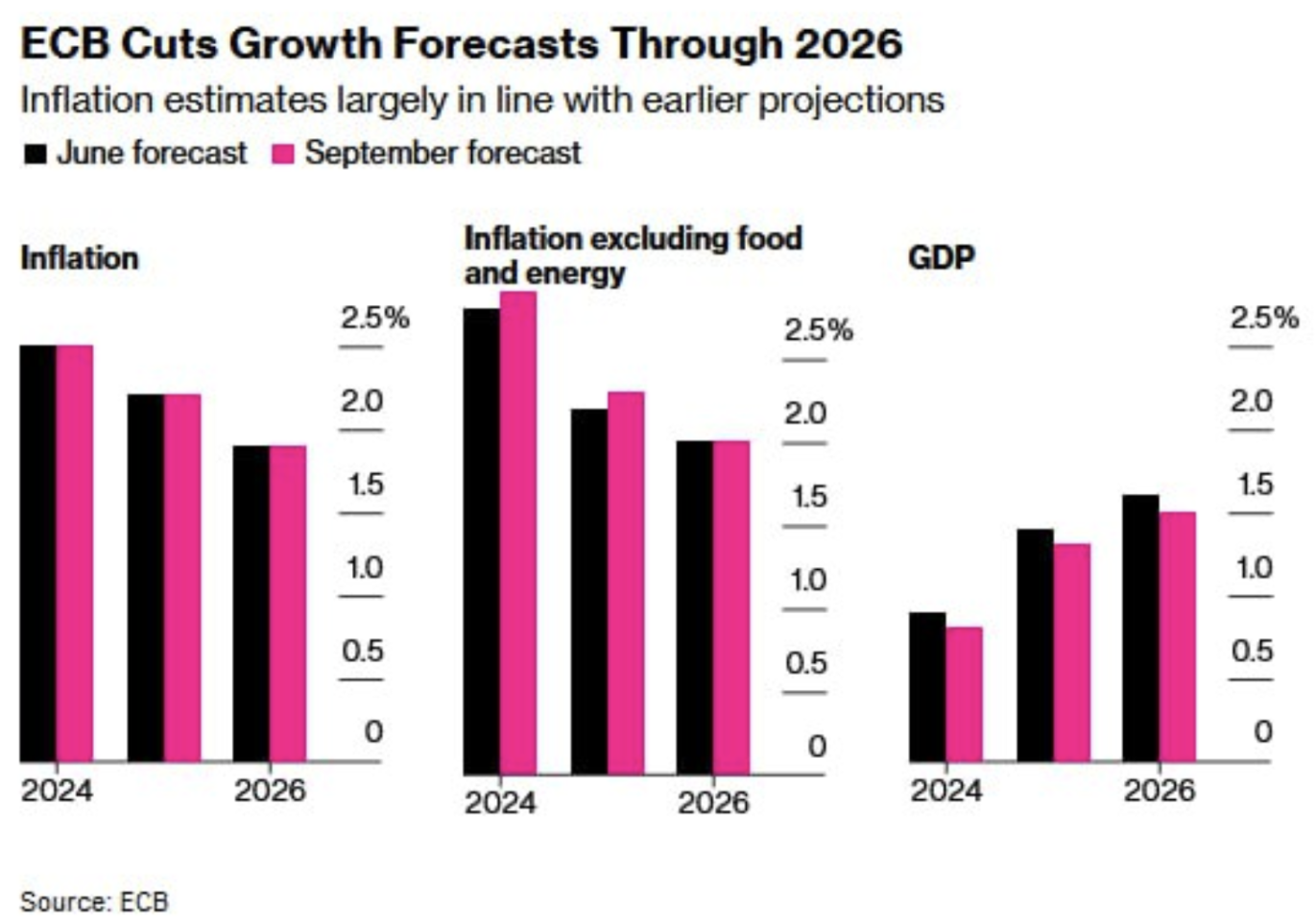

ECB tikisi pasiekti 2 % infliacijos tikslą iki 2026 m., o BVP augimas išliks žemas – 1,5 %. BVP prognozės sumažintos 2025 m. (iki 1,3 % nuo 1,6 %) ir 2026 m. (iki 1,5 % nuo 1,6 %).

Pagrindinė depozito norma sumažinta 25 baziniais punktais iki 3,5 %, kaip tikėjosi rinka. Taip pat tikimasi, kad ECB šiemet sumažins normas dar kartą ar du.

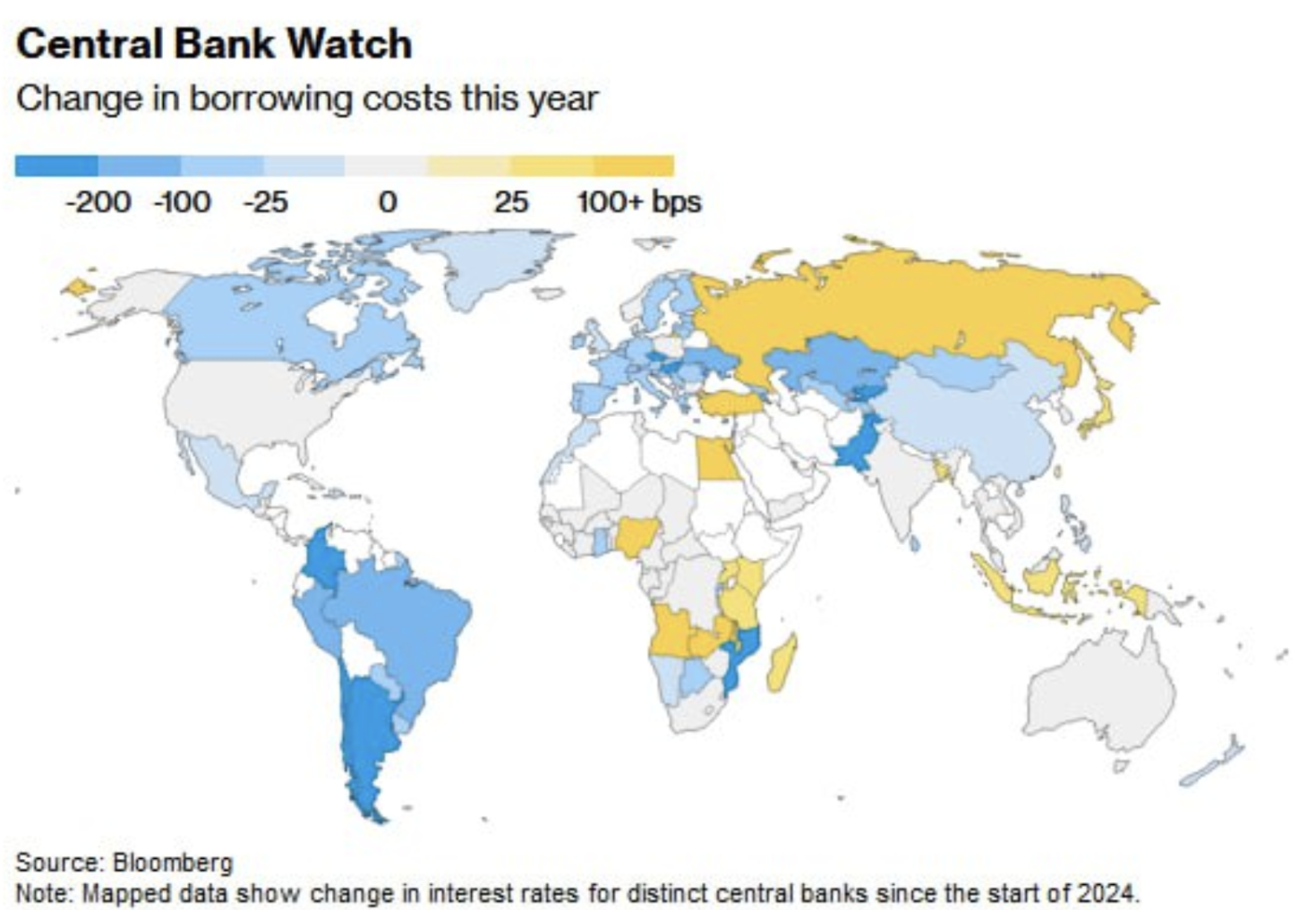

Centrinių bankų sprendimai 2024 m. pasaulyje:

Po šios savaitės FED palūkanų mažinimo bus galima sakyti, kad dauguma šalių, ypač išsivysčiusiose ekonomikose, jau perėjo prie mažinimo ciklo. Skolinimosi kaštai vis dar auga Rusijoje, kai kuriose Afrikos ir Pietryčių Azijos šalyse.

RINKA

RINKOS KAPITALIZACIJOS GRĄŽA

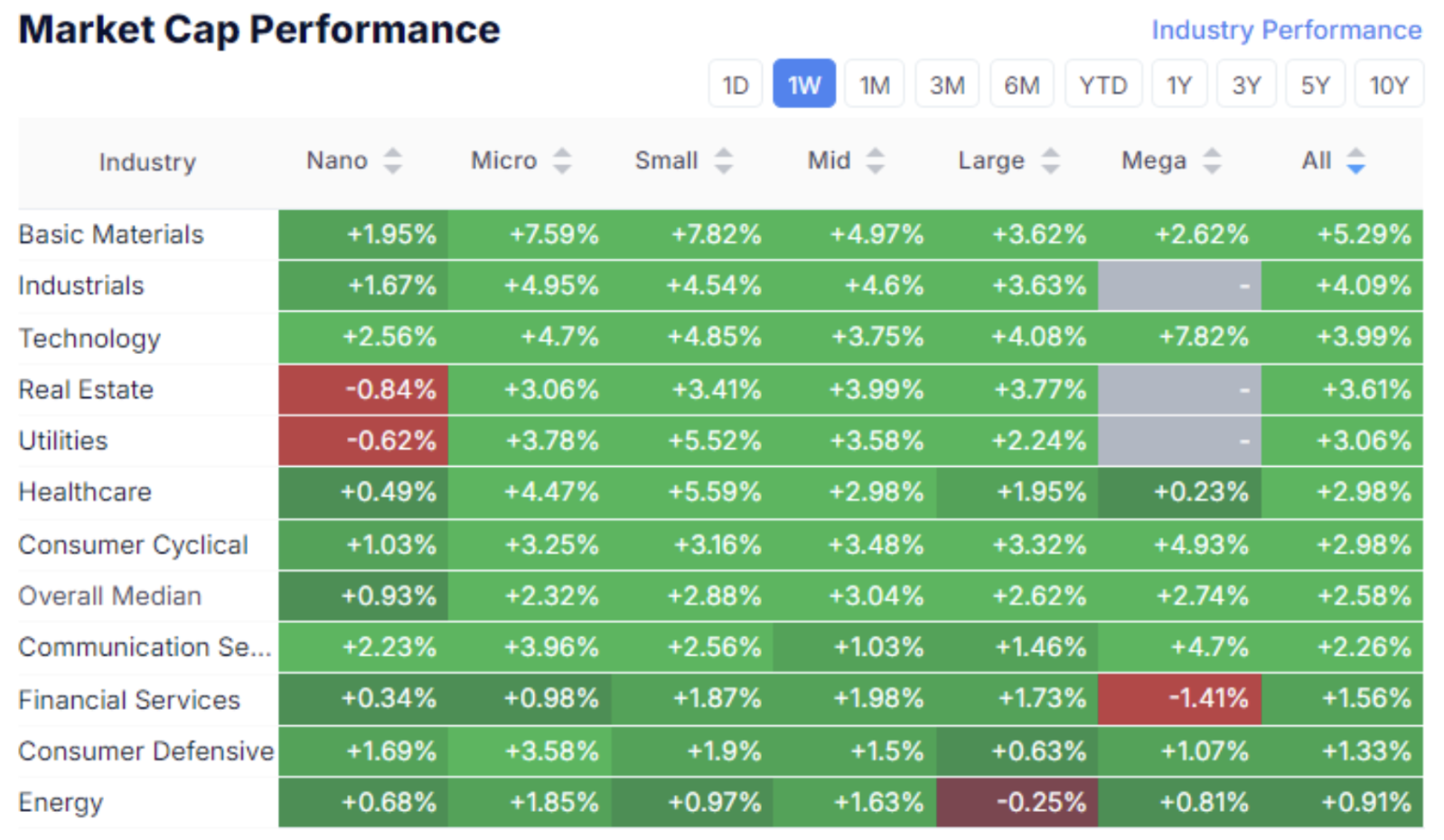

Akcijų rinka:

Lyginant paskutines dvi savaites, rinkos nuotaikos kardinaliai keitėsi priklausomai nuo makroekonominių duomenų, kurie veikia FED sprendimus. Kol užpraeitą savaitę darbo rinkos duomenys skatino išpardavimą, praėjusią savaitę JAV akcijų rinkoje visame kapitalizacijos spektre matėsi organiškas augimas, kurį palaikė CPI duomenys. Vidutinis augimas siekė 2,58 %, o lyderiai buvo bazinių žaliavų, pramonės ir technologijų sektoriai.

SP500

VIX

S&P 500 indeksas per savaitę pakilo 3,40 % ir šiuo metu yra vos 0,73 % žemiau visų laikų aukštumos. 5650–70 kainų rėžis veiks kaip pasipriešinimo lygis, artimiausias palaikymo lygis – 5380–5410. „Baimės indeksas“ (VIX) toliau krenta ir siekia ramų 16,9 lygį.

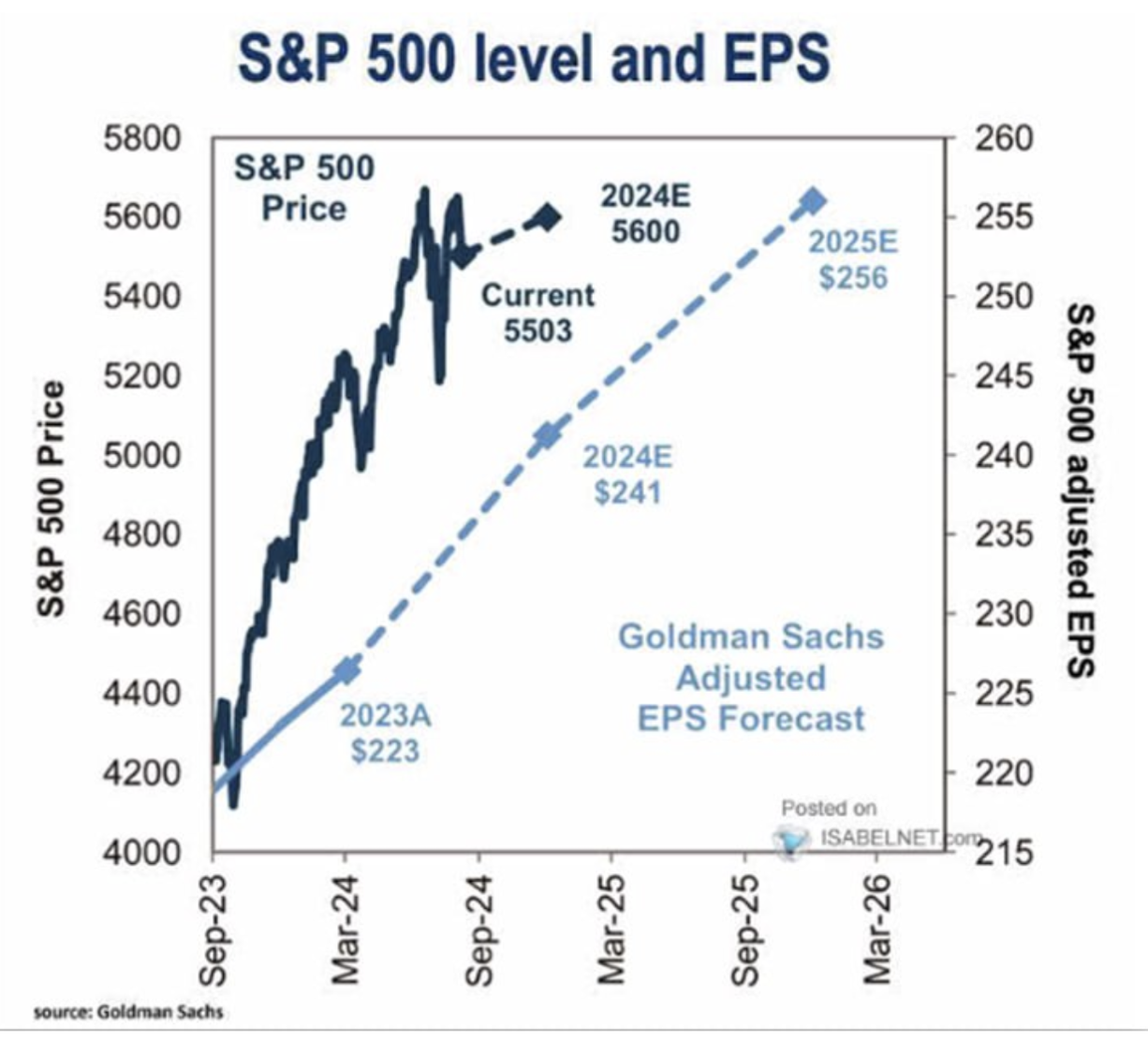

Goldman Sachs S&P 500 prognozė metams

Goldman Sachs patvirtino savo S&P 500 metų pabaigos prognozę. Bazinis scenarijus – 5600, t.y. atitinka dabartinį lygį.

OBLIGACIJŲ RINKA

Valstybės iždo obligacijos UST10:

Obligacijų rinka natūraliai auga laukiant palūkanų mažinimo. 10 metų JAV iždo obligacijų vertė per savaitę pakilo 0,39 %.

10 metų JAV iždo obligacijų (mėlyna linija) pajamingumas sumažėjo 0,08 % iki 3,68 %. BBB reitingo korporacinio indekso pajamingumas (raudona) sumažėjo 0,06 % iki 4,97 %.

Palyginti su savaite prieš tai, skirtumas tarp jų sumažėjo 0,01 % – iki 1,29 %. Abiejų priemonių pajamingumas yra žemiau federalinių fondų normos.

DXY

AUKSAS

Dolerio indeksas (viršutinė grafika) kirto apatinę trejų metų horizontalios krypties kanalo ribą. Doleris ir toliau išliks spaudžiamas iki metų pabaigos. Auksas pasiekia naujas visų laikų aukštumas. Tolimesni visų rinkų judėjimai priklausys ne tik nuo mažinimo dydžio, bet ir nuo reguliuotojų prognozių bei Powello retorikos spaudos konferencijoje.

BTC

Bitkoinas išaugo 10 % dėl optimistinių nuotaikų, sugrįždamas į horizontalų kanalą, o tai iš techninės analizės perspektyvos atveria kelią tolimesniam augimui. Pagrindinės kriptovaliutos informacinis fonas lieka pozityvus.

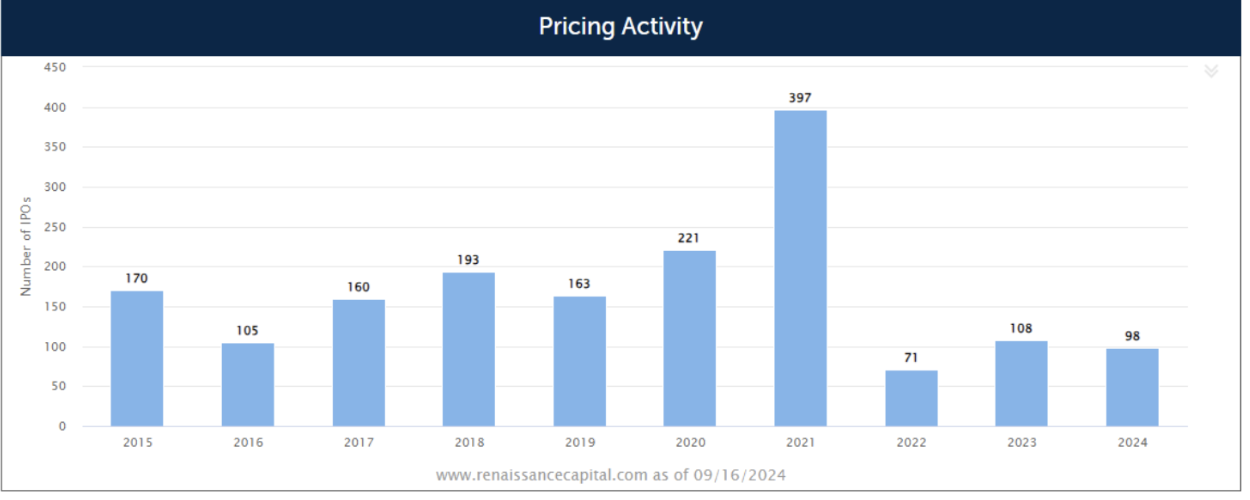

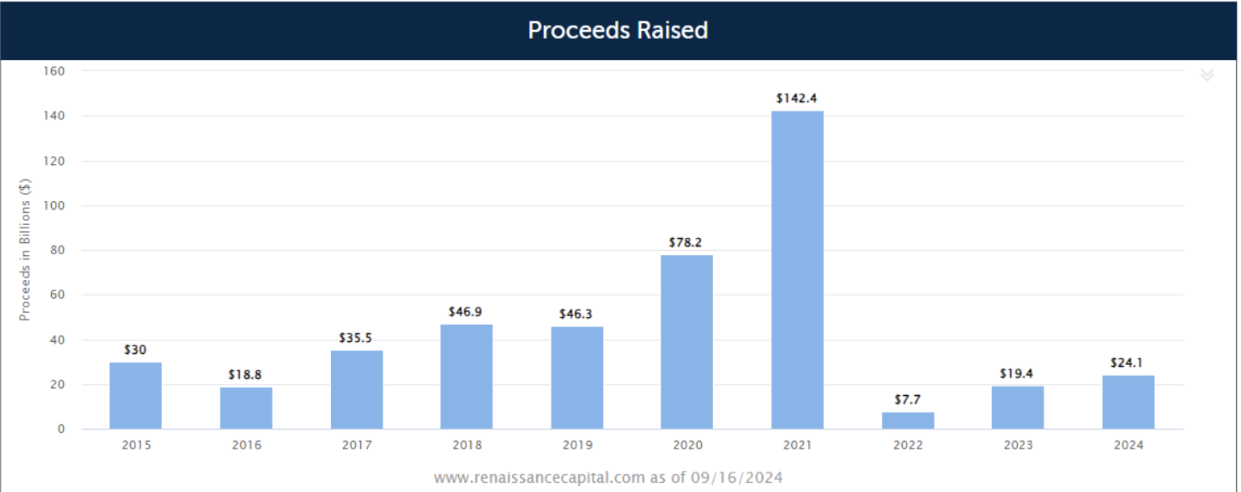

IPO

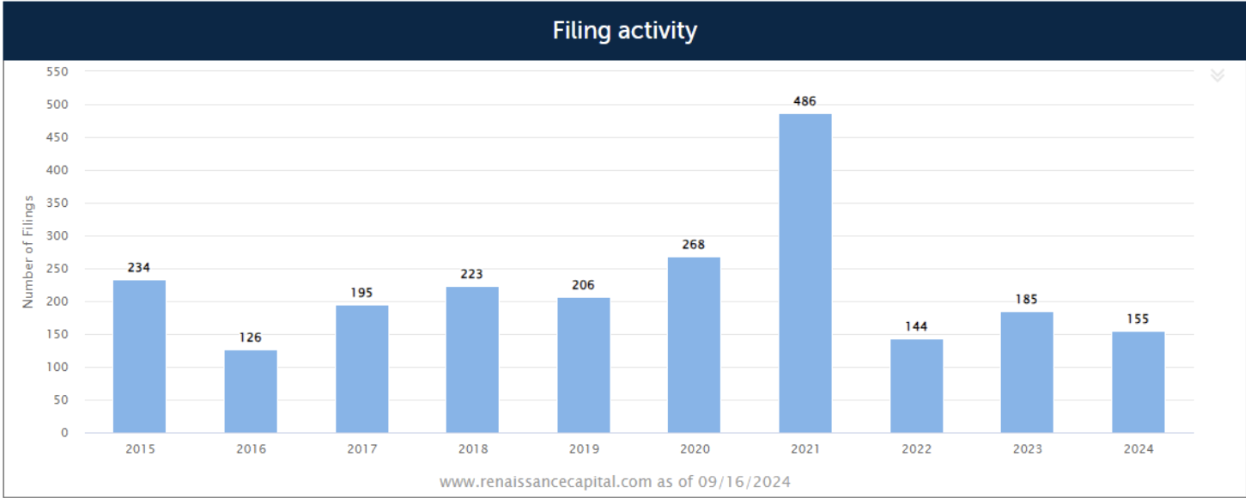

Pirminių viešų akcijų siūlymų (IPO) rinka toliau atveriama. Šiemet pateikta 155 IPO paraiškų – 27,0 % daugiau nei tuo pačiu metu pernai.

Įvykdyta 98 IPO, t. y. 30,7 % daugiau nei pernai tą pačią dieną.

Iš viso šiemet pritraukta 24,1 mlrd. USD, arba 56,8 % daugiau nei pernai tuo pačiu laikotarpiu.

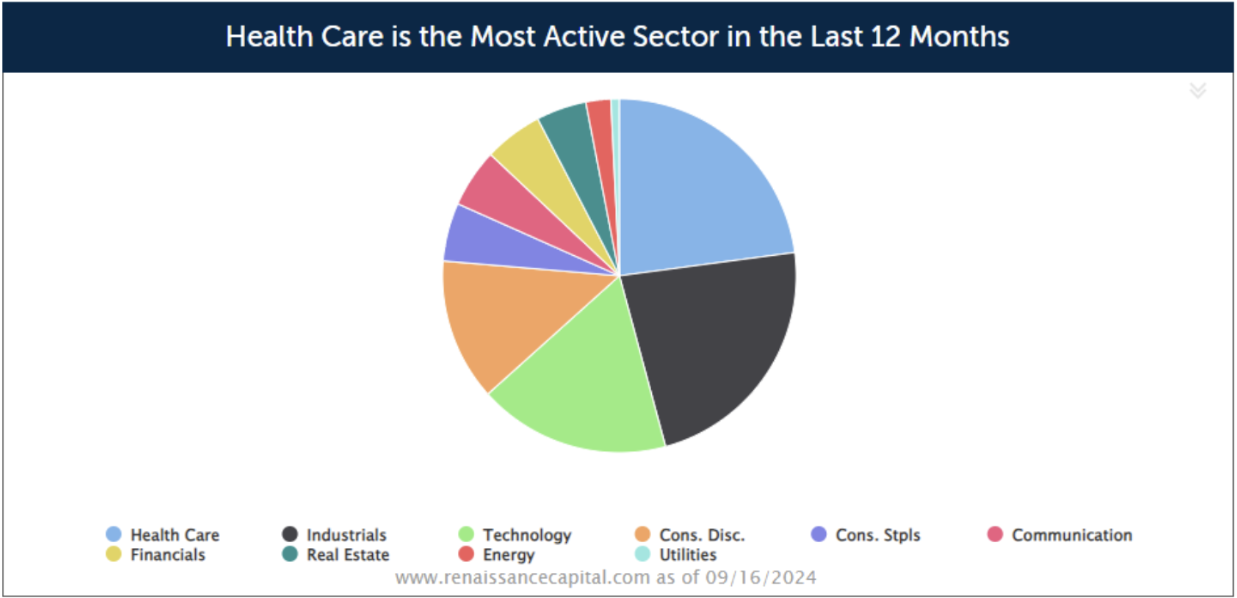

IPO pagal sektorius:

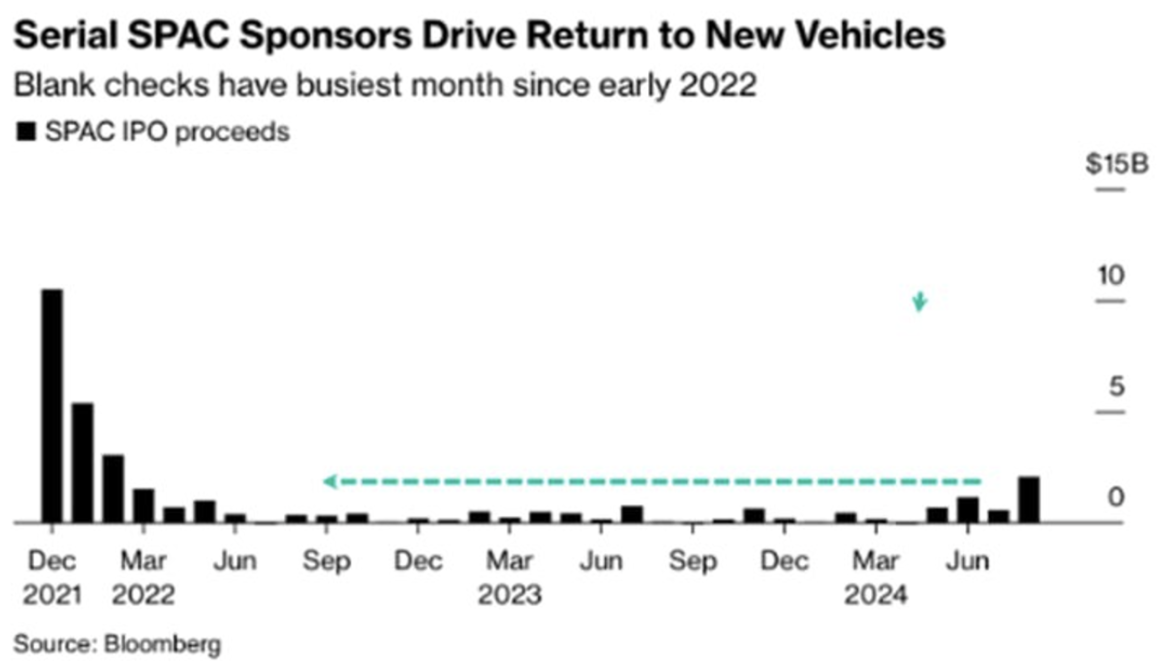

Išėjimo į biržą per SPAC dinamika.

SPAC pikas siekė 2021 m. didelio pinigų skatinimo laikotarpiu. Per kitus dvejus metus beveik neliko naujų SPAC viešųjų siūlymų.

Tačiau FED ruošiantis pradėti mažinimo ciklą, SPAC vėl pradeda grįžti. Bloomberg duomenimis, rugpjūtį 9 SPAC bendrovės surengė biržos debiutą, pritraukdamos 2,0 mlrd. USD – daugiausiai nuo 2022 m. kovo mėn.

SPAC sandoriai išlieka rizikingi, tačiau augantys srautai rodo didesnį investuotojų rizikos apetito grįžimą. Tai – pozityvus IPO rinkos atsigavimo signalas.

Norite įsigyti privačių technologijų įmonių akcijų kartu su mumis? Peržiūrėkite mūsų Wealth ir Growth sąskaitų planus bei gaukite prieigą prie išskirtinių rizikos kapitalo sandorių!

Disclaimer: „Prekės ženklo naudojimas – tik informaciniais tikslais, jis nereiškia patvirtinimo ar partnerystės. Pateikta informacija nėra pasiūlymas pirkti ar parduoti, užsiprenumeruoti ar įsigyti jokių vertybinių popierių. “