English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша16.–20. september: Nädala majandusülevaade

Olulised turuülevaated

Meie iganädalases rubriigis jagame teiega turu peamisi makromajanduslikke näitajaid.

MAKROMAJANDUSLIK STATISTIKA

INFLATSIOON

- Tarbijahinnaindeksi (THI) baasväärtus (aastane) (juuni): 3,2% (eelmine: 3,2%);

- Tarbijahinnaindeks (THI) (aastane) (juuni): 2,5% (eelmine: 2,9%).

FED-i INFLATSIOONIEESMÄRK

- Isikliku tarbimise kulutuste hinnaindeksi baasväärtus (PCE) (aastane) (juuli): 2,6% (eelmine: 2,6%);

- Isikliku tarbimise kulutuste hinnaindeks (aastane) (juuli): 2,5% (eelmine: 2,5%).

INFLATSIOONIOOTUSED

- 12 kuu inflatsiooniootus (august): 2,7% (eelmine: 2,8%);

- 5 aasta inflatsiooniootus (august): 3,1% (eelmine: 3,0%).

SKP (kvartaalselt) (2. kv.) (teine hinnang): 3,0% (esimene: 2,8%, eelmine: 1,4%), SKP deflaator (kvartaalselt) (2. kv.): 2,5% (eelmine: 3,1%).

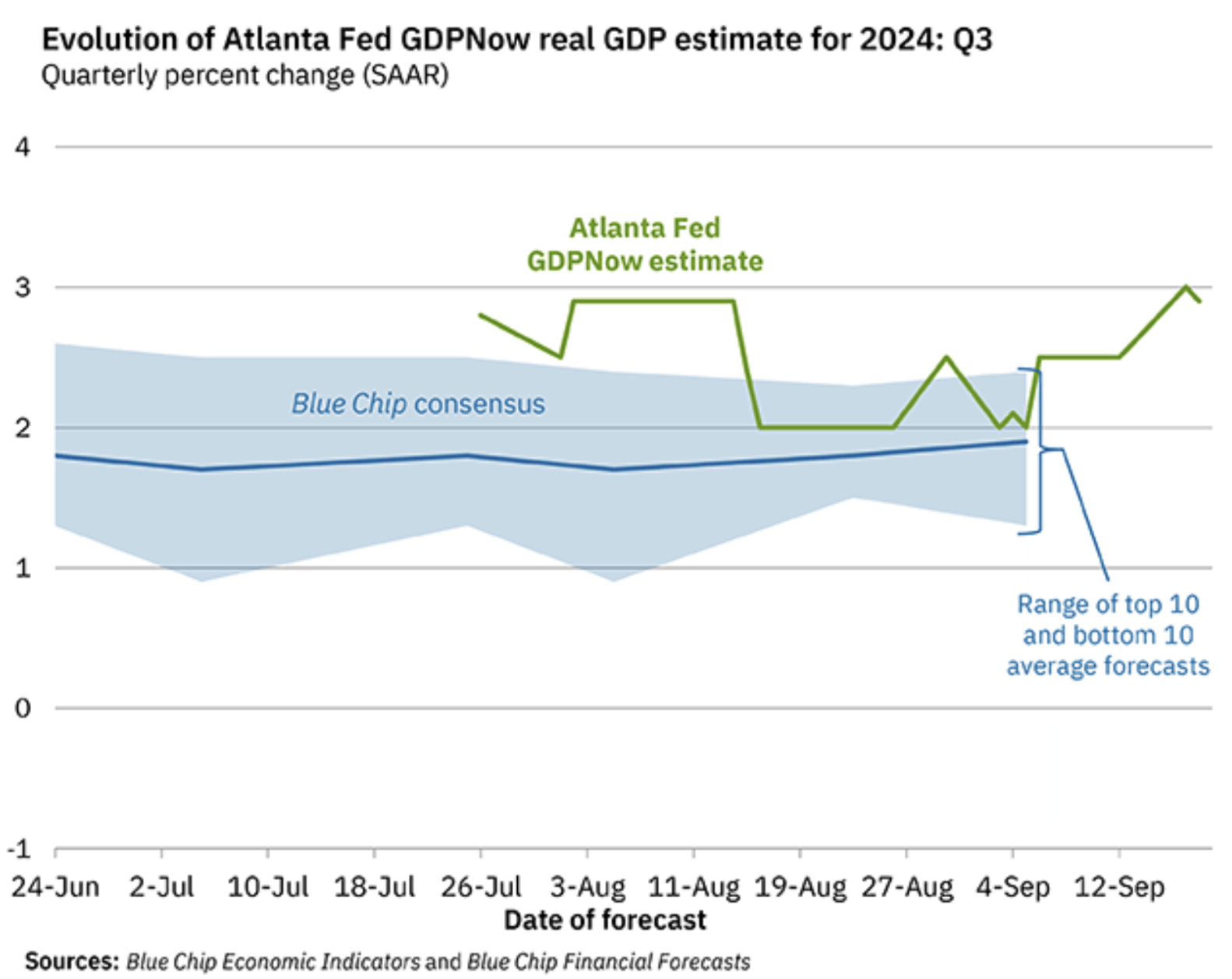

Atlanta Föderaalreservi pank GDPNow: 3. kv 2,9% (eelmine: 3,0%):

Atlanta Föderaalreservi panga GDPNow prognoosimudel hindab SKP kasvu, kasutades sarnast metoodikat nagu USA Majandusanalüüsi Büroo (BEA).

GDPNow ei ole ametlik prognoos; seda tuleks pigem käsitleda kui reaalajas hinnangut tegelikule SKP kasvule, mis põhineb käesoleva kvartali majandusandmetel. Tavaliselt on need hinnangud hästi kooskõlas ametlike näitajatega ning praegused prognoosid püsivad kõrgel tasemel.

ÄRITEGEVUSE INDEKS (PMI)

- Teenindussektor (juuni): 55,7 (eelmine: 55,0);

- Tööstussektor (august): 47,9 (eelmine: 49,6, ülevaade);

- S&P Global Composite (juuni): 54,6 (eelmine: 54,3, ülevaade).

TÖÖTURG

- Töötuse määr (august): 4,2% (eelmine: 4,3%);

- Tööhõive muutus väljaspool põllumajandussektorit (Non-farm Payrolls) (august): 142 tuhat (eelmine: 89 tuhat, ülevaade);

- Tööhõive muutus erasektori mitte-põllumajanduslikes ettevõtetes (august): 118 tuhat (eelmine: 74 tuhat, ülevaade);

- Keskmine tunnipalk (august, aastane): 3,8% (eelmine: 3,3%);

- Esmaste töötushüvitise taotluste arv: 219 tuhat (eelmine: 231 tuhat, ülevaade).

RAHAPOLIITIKA

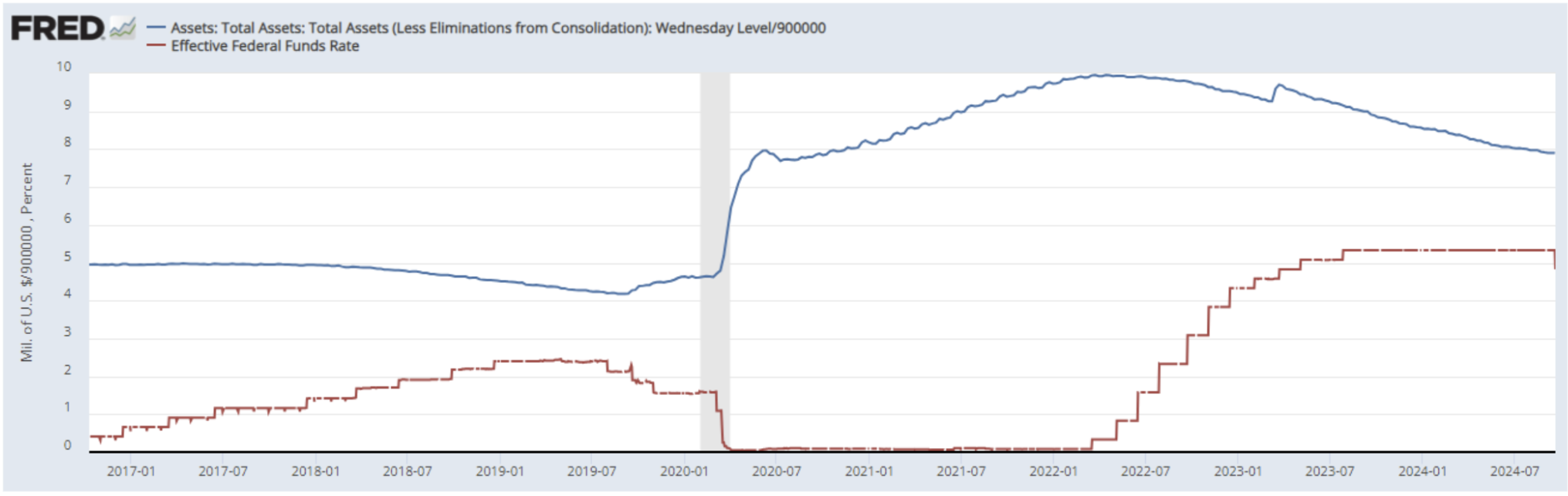

- Föderaalfondide intressimäär (EFFR) — 4,75%–5,00% (punane joon);

- FED-i bilansimaht (sinine) vähenes võrreldes eelmise nädalaga: 7,109 triljonit dollarit (eelmine nädal: 7,115 triljonit dollarit).

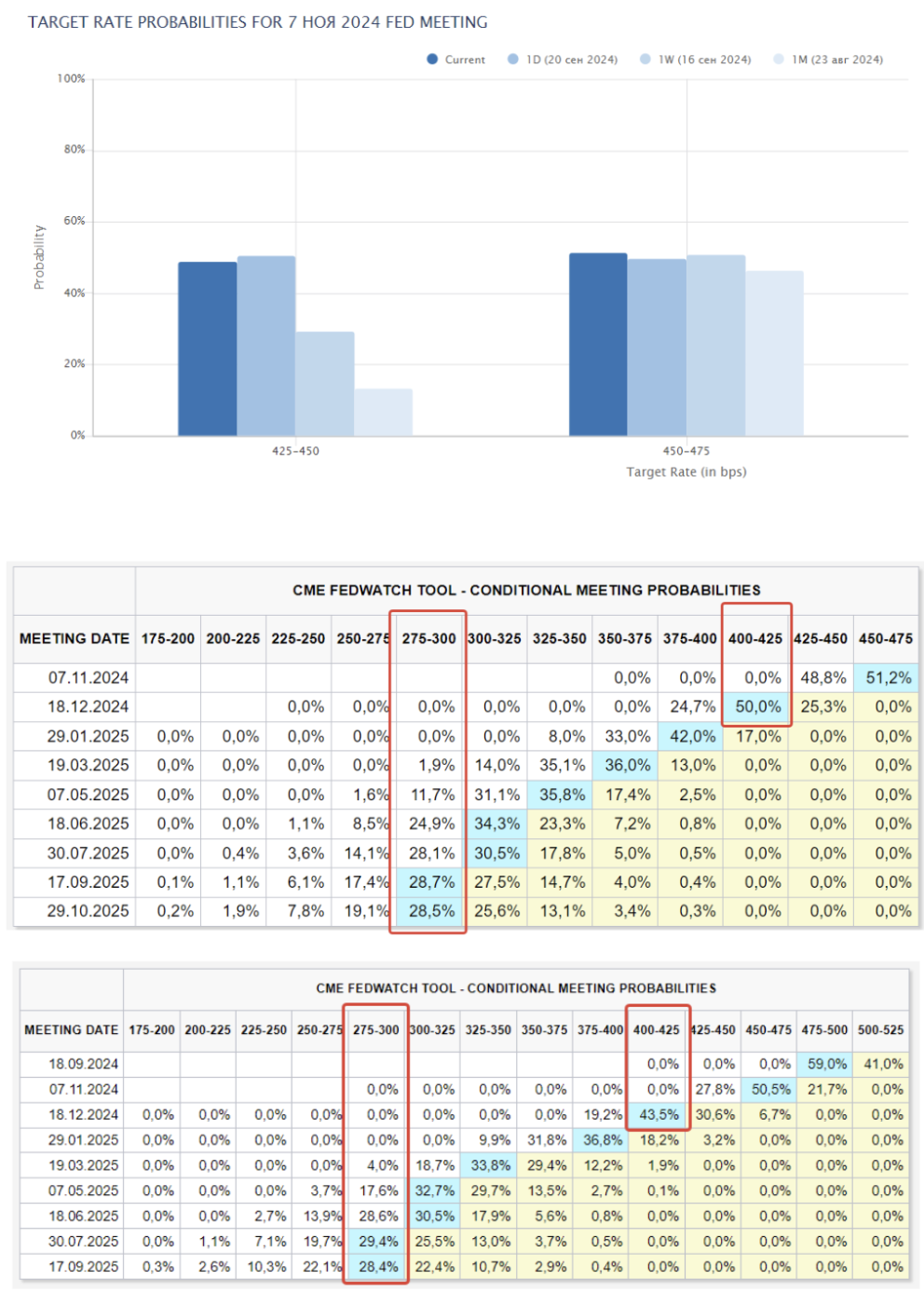

TURU OOTUSED INTRESSIMÄÄRALE

Täna VS nädal tagasi:

KOMMENTAAR

Föderaalreserv langetas föderaalfondide intressimäära 0,05% võrra vahemikku 4,75%–5,00%. Makromajanduslik statistika ja praegused finantstingimused, mis põhinevad NFCI ja ANFCI indeksitel, võimaldavad regulaatoril tegutseda ettevaatlikult, kiirustamata edasiste intressimäärade langetamisega. See paneb turu küsima, miks selline otsus tehti. Võimalikud põhjused on järgmised:

- Poliitiline samm enne USA presidendivalimisi;

- Föderaalreserv näeb ette suuri riske majanduses ja finantsturgudel;

- Valitsuse kiire laenamine kõrgete intressimääradega aastatel 2023–2024, mis võib kaasa tuua järsu võlakulude kasvu.

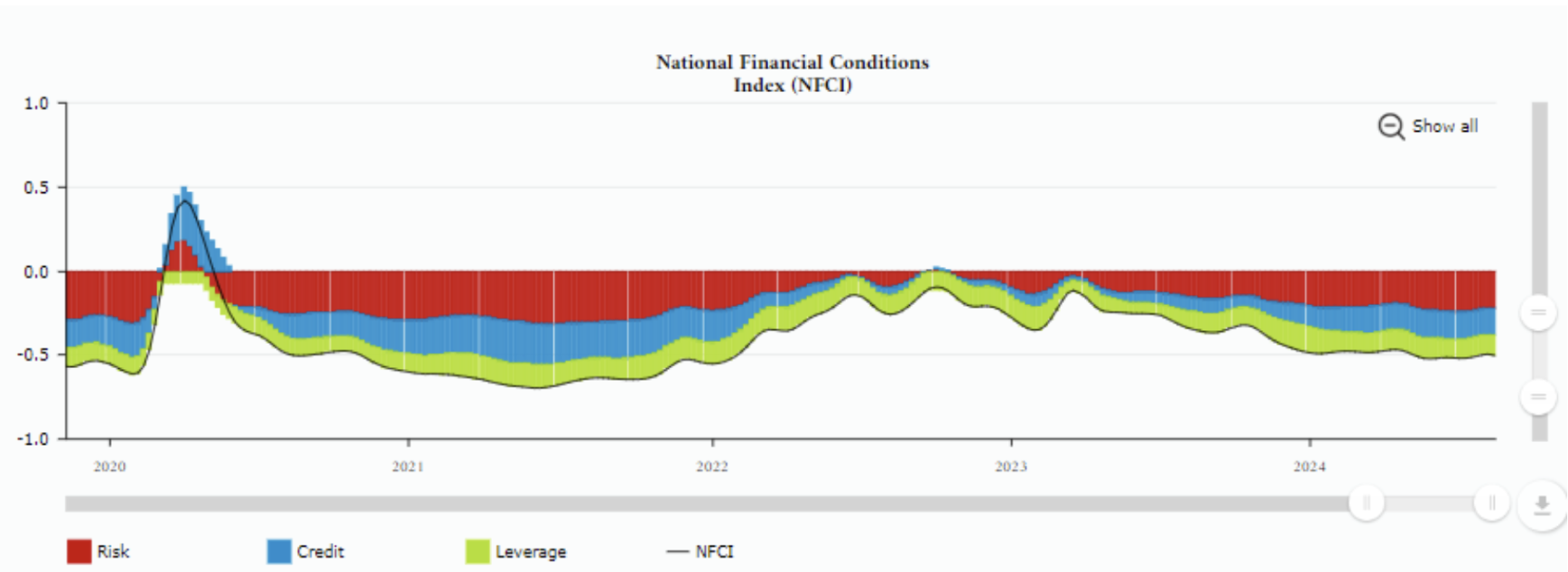

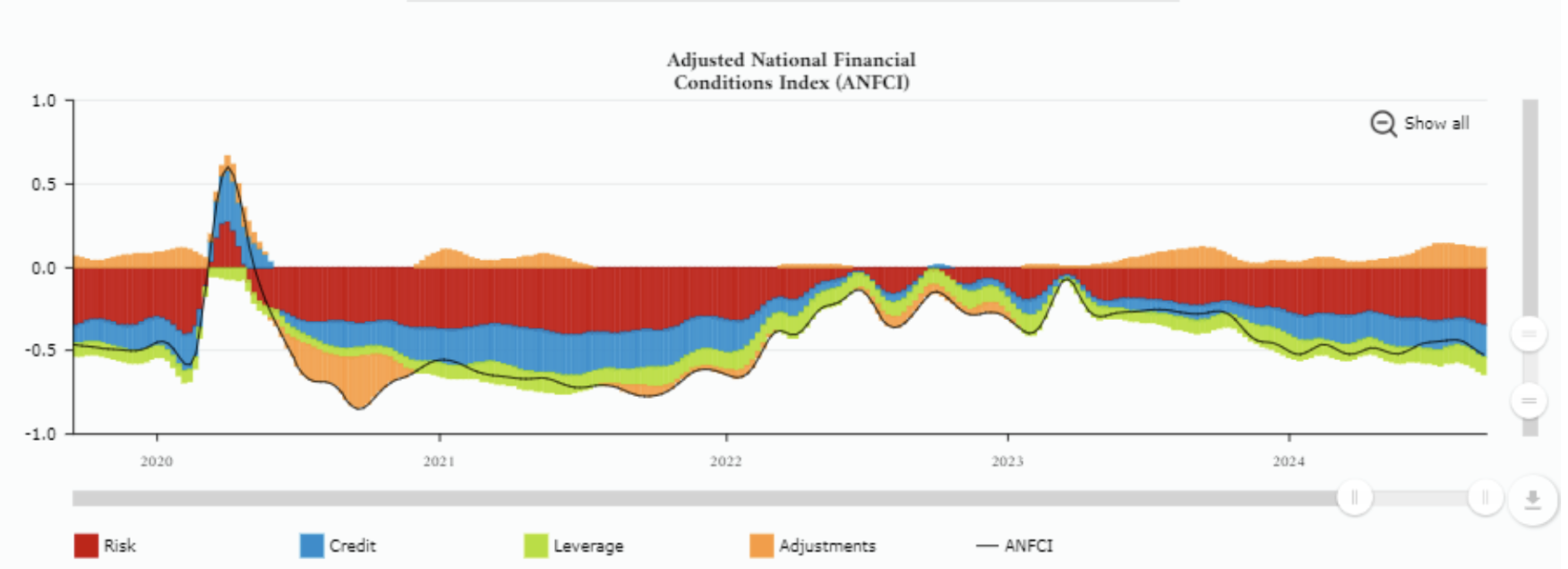

NFCI ja ANFCI indeksid, mida arvutab Chicago Föderaalreservi pank, kajastavad USA finantstingimusi raha-, võla- ja aktsiaturgudel. Positiivsed väärtused viitavad rangematele finantstingimustele, negatiivsed väärtused (praegused) näitavad lõdvemaid finantstingimusi:

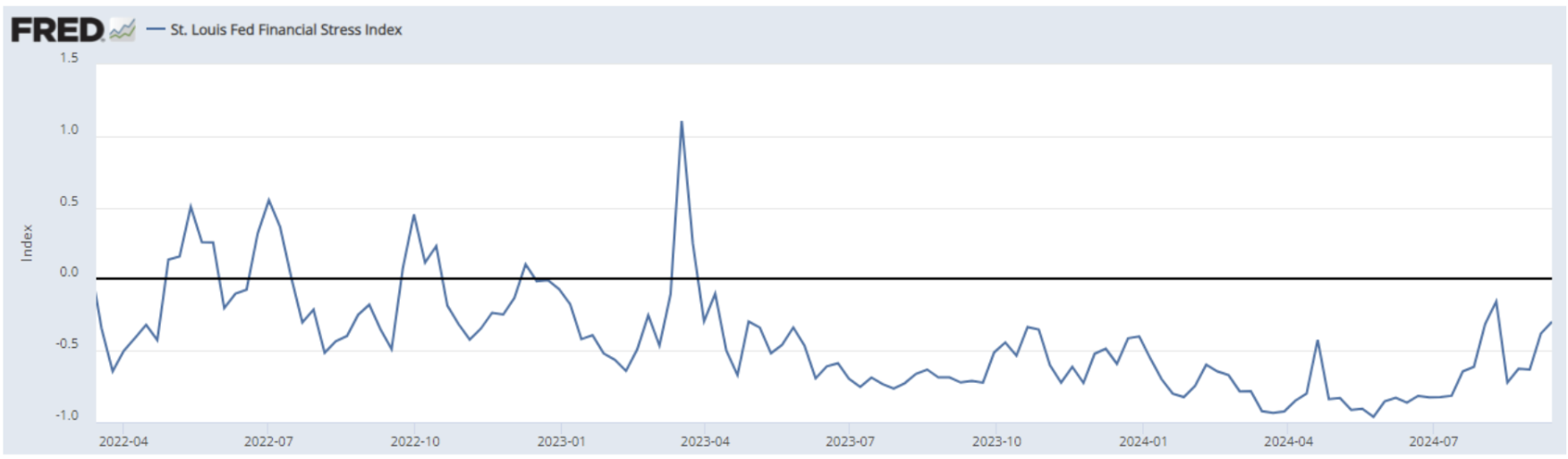

St. Louisi Föderaalreservi finantsstressi indeks on alla nulli, mis näitab, et finantsturgude stress on ajaloolisest keskmisest madalam:

See indeks põhineb 18 iganädalasel andmereal: seitse intressimäärade seeriat, kuus tulususe vahet ja viis muud näitajat. Indeksi keskmine alates 1993. aasta lõpust on seatud nulli. Seega tähistab nullväärtus tavalisi finantsturu tingimusi. Väärtused alla nulli näitavad, et finantsturgude stress on ajaloolisest keskmisest madalam, väärtused üle nulli viitavad kõrgemale stressitasemele.

Sellest hoolimata tegi Föderaalreserv olulise sammu, langetades intressimäära 0,5% võrra.

Kolmas seletus võib siin olla asjakohane.

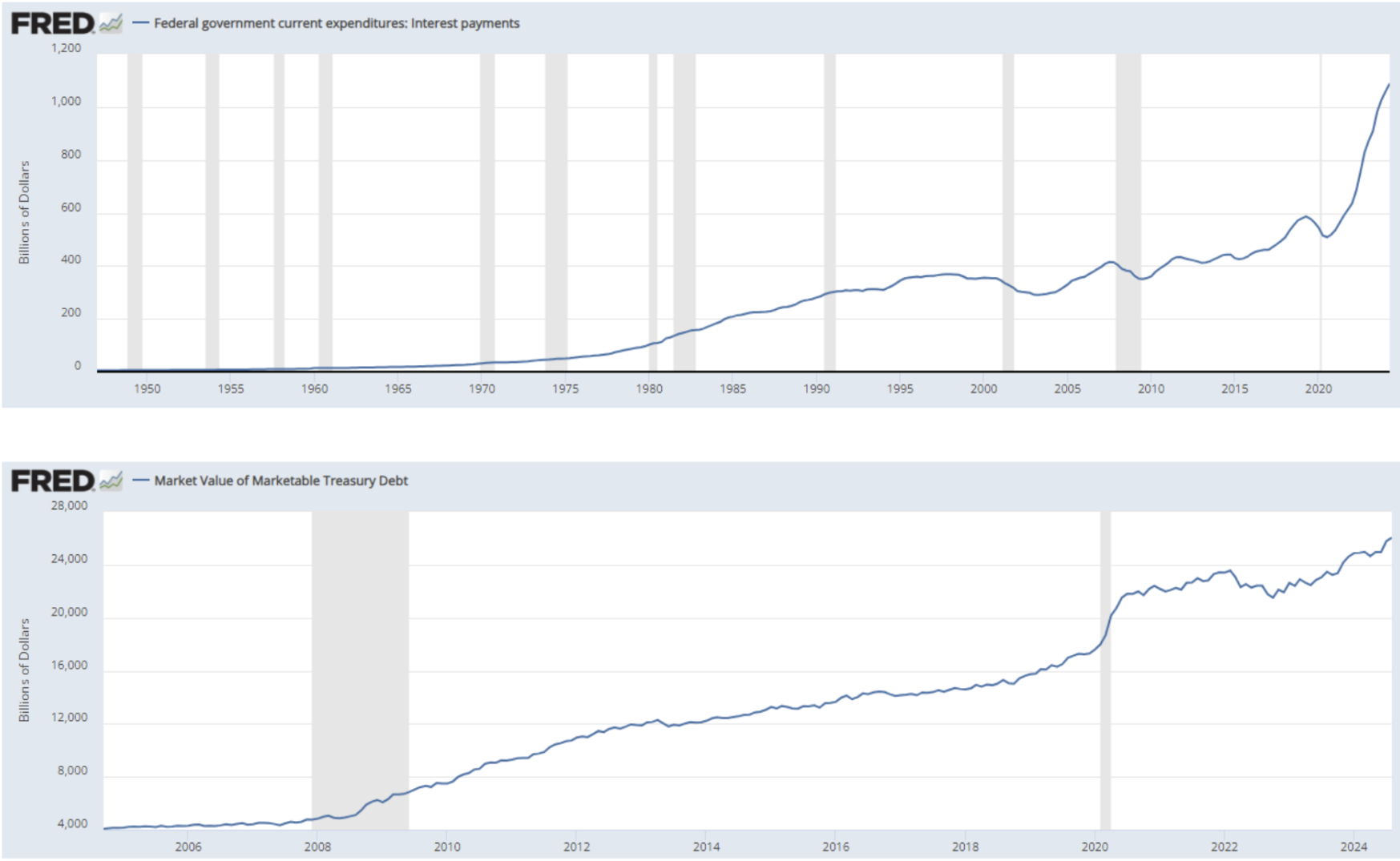

Ülemine graafik näitab, et USA netovõlg on tõusnud 26 triljoni dollarini, kusjuures võlakohustuste teenindamise kulud ületavad 1 triljonit dollarit. Mõlemad presidendikandidaadid, Trump ja Harris, plaanivad valitsuse kulutusi oluliselt suurendada.

FedWatch tööriista kohaselt ootab turg aasta lõpuks 0,75% intressimäära langust (0,25% novembris ja 0,50% detsembris), mis viib föderaalfondide intressimäära vahemikku 3,75%–4,00%. Järgmise 12 kuu jooksul prognoositakse täiendavat 2,00% langust, viies määra vahemikku 2,75%–3,00%.

TURG

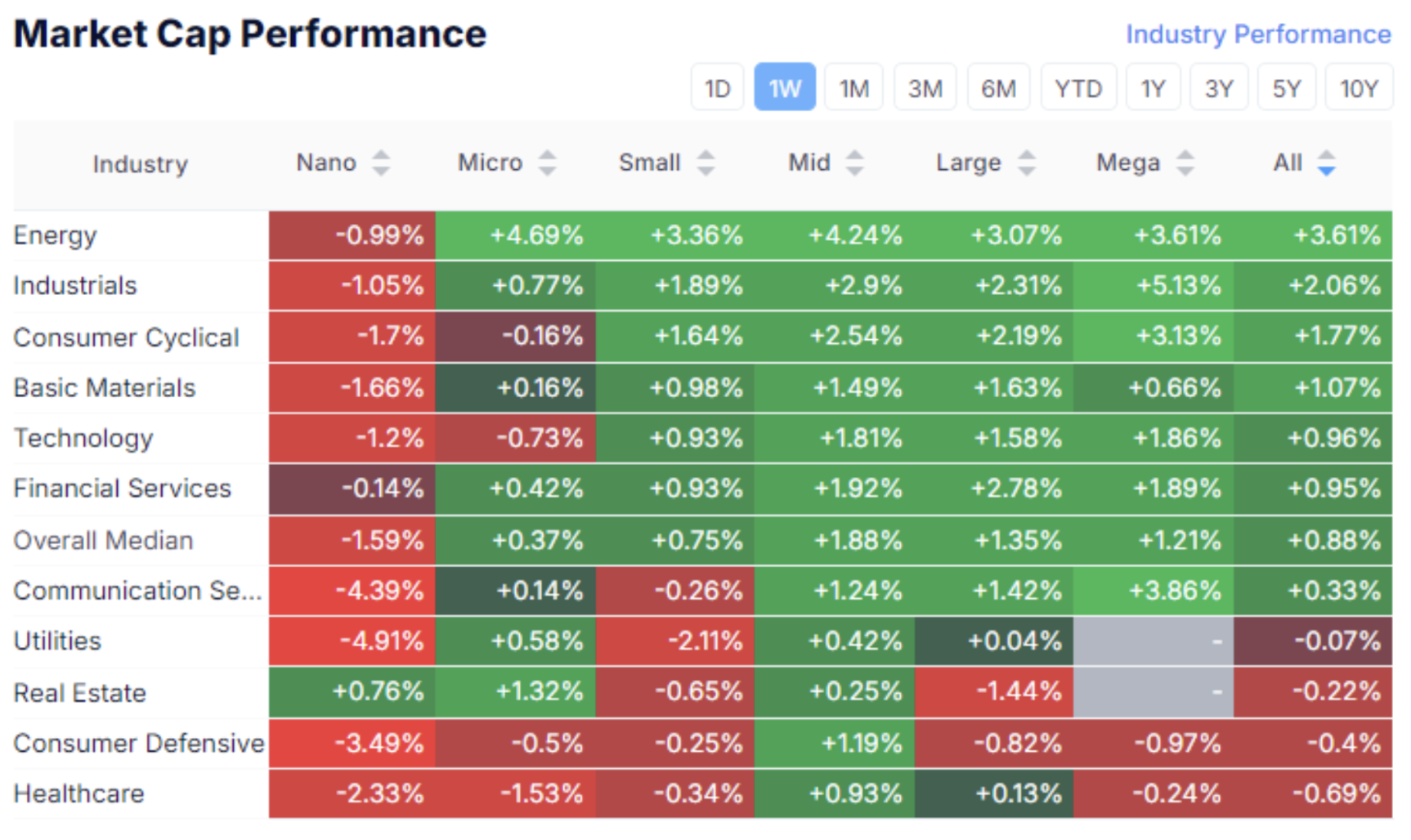

TURUKAPITALISATSIOONI TULEMUSED

Aktsiaturg:

Aktsiaturu mediaankasv oli 0,88%. Liidriteks olid energia-, tööstus- ja tsükliliste tarbekaupade (vastupidavad kaubad) sektorid.

Defensiivsed sektorid (kommunaalteenused, kinnisvara, mitte-tsüklilised tarbekaubad ja tervishoid) jäid maha. Selline jaotus viitab jätkuvale riskivalmidusele pärast Föderaalreservi kohtumist, lähtudes eelmise nädala kauplemistulemustest.

SP500

VIX

S&P 500 indeks tõusis nädalaga 1,55%, saavutades päeva sees ajaloolise tipu 5733. Reedel, vaatamata suurtele kauplemismahtudele, ei jätkunud tõus, mis viitab teatavale ebakindlusele turul.

Praegune väärtus on 5702, kus hinnavahemik 5650–70 toimib nüüd tugitasemena. "Volatiilsusindeks" (VIX) püsib tasemel 16,91 ilma oluliste kõikumisteta.

Aktsiaturu korrektsiooni tõenäosus keskpikas perspektiivis püsib kõrge, kui Föderaalreserv langetas intressimäärasid võimalike tulevaste majanduslike riskide tõttu.

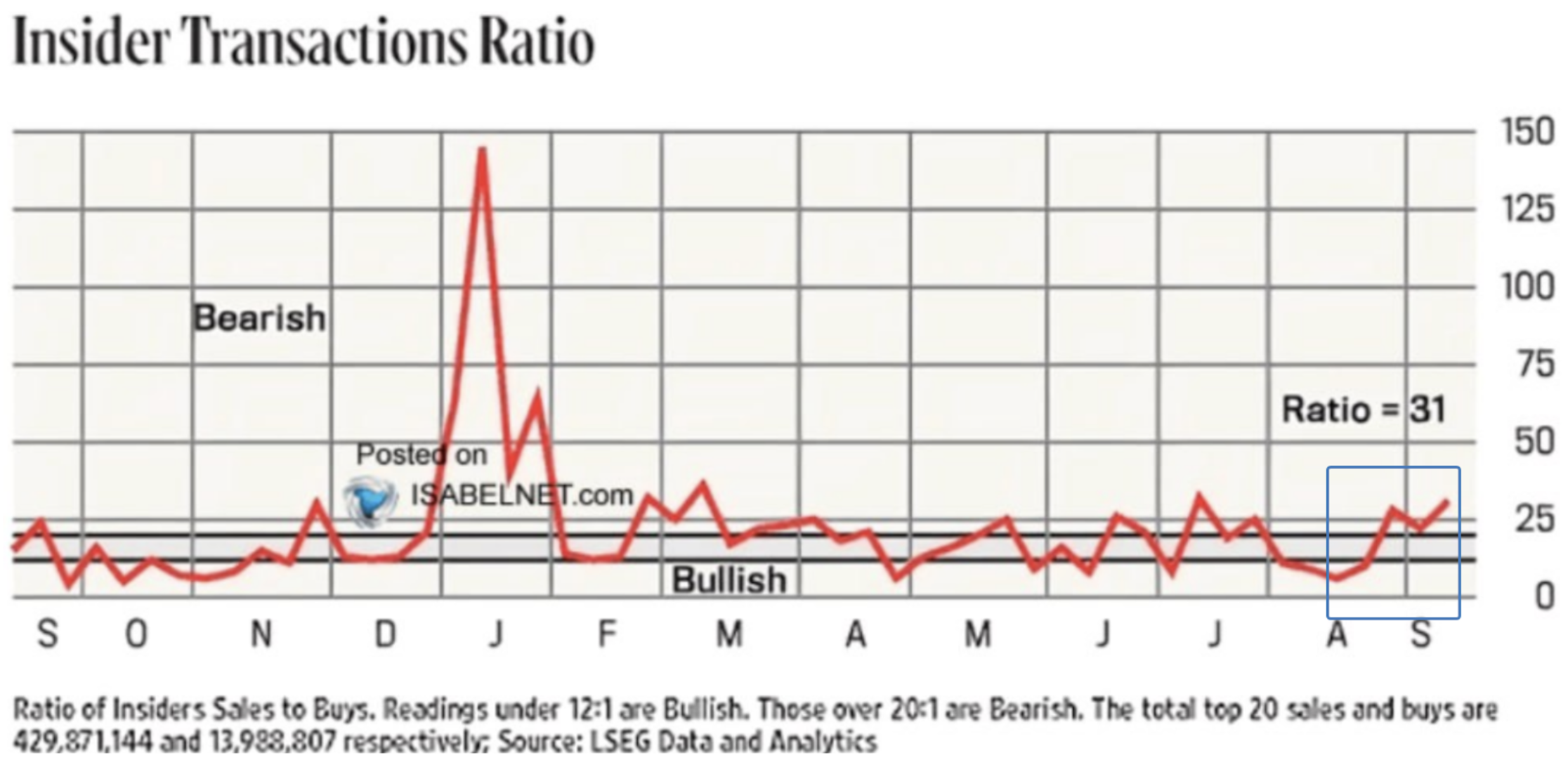

Insidertehingutes on huvitav dünaamika. Näeme, et siseringi liikmed on alates augustist suurendanud müüke, kuid seni jäädes vahemiku ülemisse piiridesse. Pärast eelmise nädala sündmusi on huvitav jälgida turuosaliste edasist käitumist, kes on täielikult kursis oma ettevõtete olukorraga.

RIIGIVÕLA TURG

USA riigivõlakirjad UST10:

10-aastaste riigivõlakirjade tootlus langes Föderaalreservi kohtumise ja nädala tulemuste järel 0,52%. Toimis vana "osta ootuste peale, müü uudise peale" efekt, kuna pärast juuli kohtumist, mil rahapoliitika suundumuses toimus verbaalne muutus, toimus tugev kasv. Edasised intressimäärade langetused võivad riigivõlakirjade turgu toetada.

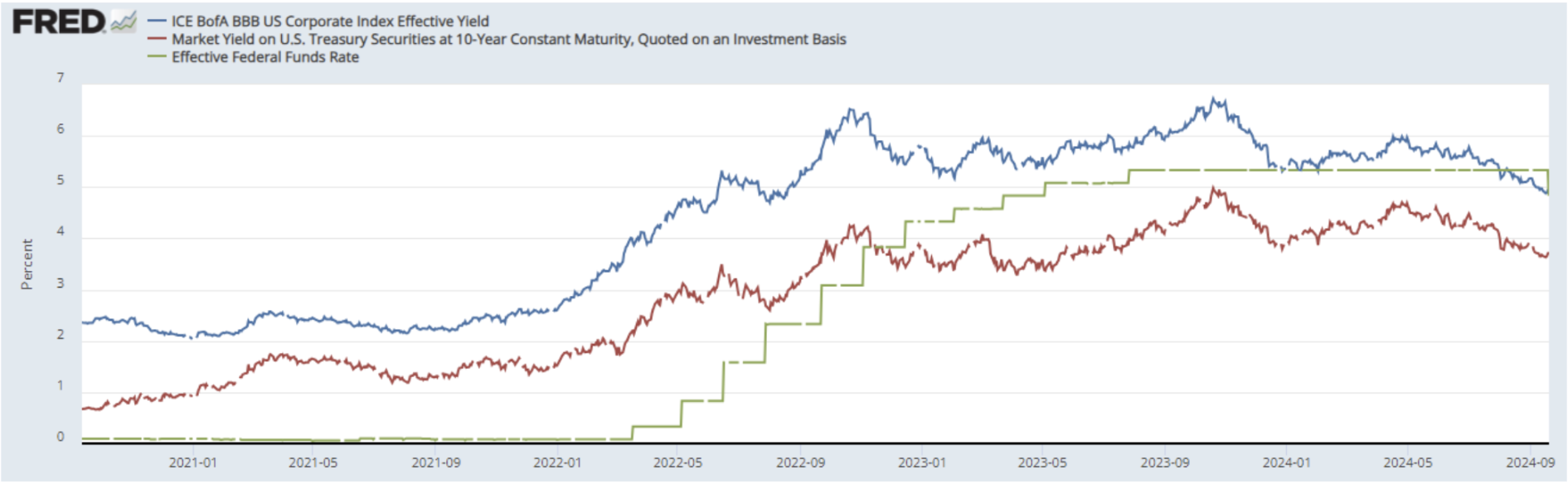

USA 10-aastase tähtajaga riigivõlakirjade turutootlus (punane joon) on 3,73%. BBB-reitinguga ettevõtete võlakirjaindeksi tootlus (sinine joon) on 4,90%. Võrreldes eelmise nädalaga on nende vahe vähenenud 0,12% võrra, 1,17%-ni. Vahe vähenemine viitab riskide vähenemisele ettevõtete võlakirjaturul.

DXY

Dollarindeks (DXY) konsolideerub vahetult oma kolme aasta horisontaalse kanali alumise piiri kohal. Arvestades uusi Föderaalreservi intressimäära prognoose, jääb dollar surve alla.

KULD

Kuld saavutas täna uue tipu tasemel 2656 dollarit untsi kohta. Tõus alates oktoobrist 2023 on 45%. Prognoositav mediaan on 2900–3000 dollarit untsi kohta.

BTC

Bitcoin tõusis pärast kohtumist 6%. Ajalooliselt on BTC tootlus olnud enamasti korrelatsioonis dollari likviidsusega ning selles kontekstis võib oodata krüptovaluuta edasist kasvu.

Kas soovite koos meiega osta eratehnoloogiaettevõtete aktsiaid? Tutvuge meie Wealth ja Growth kontoplaanidega, mis annavad teile juurdepääsu eksklusiivsetele riskikapitali tehingutele!

Vastutusest loobumine: „Kaubamärgi kasutamine on üksnes informatiivsel eesmärgil ega tähenda heakskiitu ega seotust. Lisaks on käesolevas teates esitatud teave üksnes informatiivne ega kujuta endast pakkumist väärtpaberite ostmiseks ega müümiseks, tellimiseks või ostmiseks."