English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша29. september – 3. oktoober 2025: Nädalane majandusülevaade

Olulisemad turu- ja majandusuudised

Makromajandusstatistika

INFLATSIOON

- Puhverdatud tarbijahinnaindeks (CPI) (k/kuus) (august): 0,3% (eelnev: 0.3%)

- Tarbijahinnaindeks (CPI) (k/kuus) (august): 0,4% (eelnev: 0,2%)

- Puhverdatud tarbijahinnaindeks (CPI) (a/a) (august): 3,1% (eelnev: 2,9%)

- Tarbijahinnaindeks (CPI) (a/a) (august): 2,9% (eelnev: 2,7%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4,7% (eelnev: 4,8%)

- 5 aasta inflatsiooniootus (august): 3,7% (eelnev: 3,5%)

TOOTJAHINNAINDEKS (PPI)

- PPI (k/kuus) (august): -0,1%, eelnev: 0,7%

- Puhverdatud PPI (k/kuus) (august): -0,1%, eelnev: 0,7%

SKP (U.S. Bureau of Economic Analysis, BEA) (2025 II kv, annualiseeritud, teine hinnang): +3,8% (esialgne hinnang: 3,30%; 2024 I kv: –0,5%):

Atlanta Fedi GDPNow prognoos (II kv): 3,8% (vs 3,9%).

(GDPNow prognoosimudel annab “reaalajas” hinnangu ametlikule SKP kasvule enne selle avaldamist, kasutades metoodikat, mis sarnaneb USA Majandusanalüüsi Büroo kasutatavaga.) Föderaalreservi eelistatud inflatsioonimõõdik — isiklike tarbimiskulude (PCE) indeks — augustiks:

- PCE: 2,7% (vs 2,6%); Puhverdatud PCE: 2,9% (vs 2,9%)

Äritegevuse indeks (PMI):

(Tulemus üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor (august): 54,2 (eelnev: 54,5)

- Tootmissektor (juuli): 52,0 (eelnev: 53,0)

- S&P Global Composite (august): 53,9 (eelnev: 53,6)

TÖÖTURG:

- Tööpuuduse määr (august): 4,3% (eelnev: 4,2%)

- Palkade arv väljaspool põllumajandussektorit (nonfarm payrolls) (august): 22K (varem korrigeeritud: 79K)

- USA erasektori nonfarm payrolls muutus (august): 38K (eelnev: 77K)

- Keskmine tunnipalk (august, a/a): +3,7% (eelnev: +3,9%)

- JOLTS vabad töökohad (august): 7,227M (vs 7,181M)

- Töötushüvitisi saavate isikute koguarv USA-s: 1,926K (vs 1,920K).

RAHAPOLIITIKA

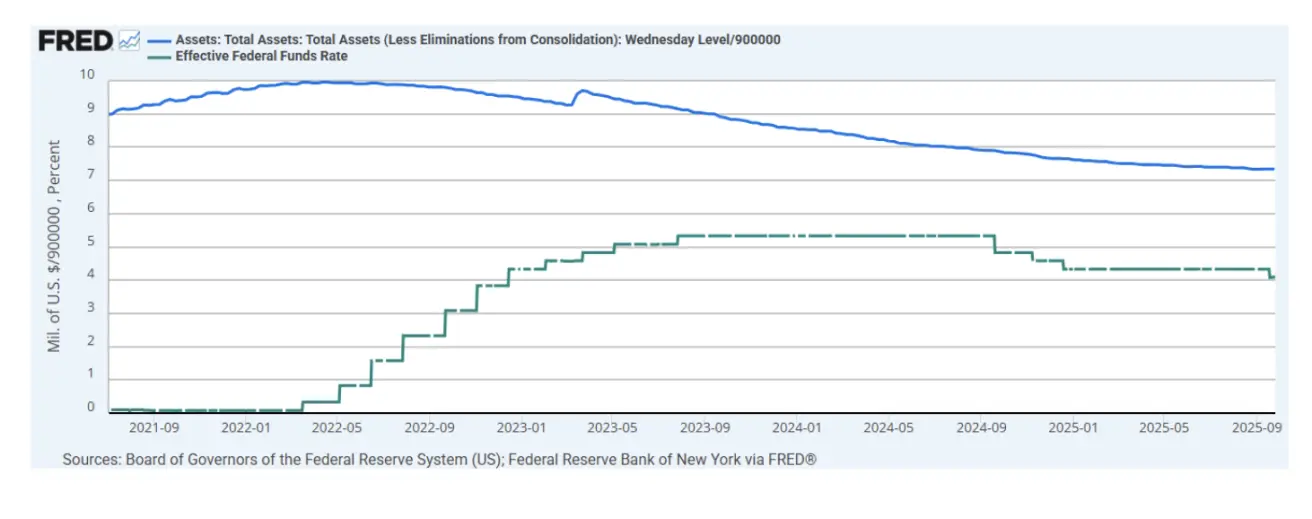

- Föderaalse fondide efektiivne intressimäär (EFFR): 4,00%–4,25% (muutmata)

- Föderaalreservi bilanss suurenes: 6,587 triljonit dollarit (vs eelmine nädal: 6,608 triljonit dollarit)

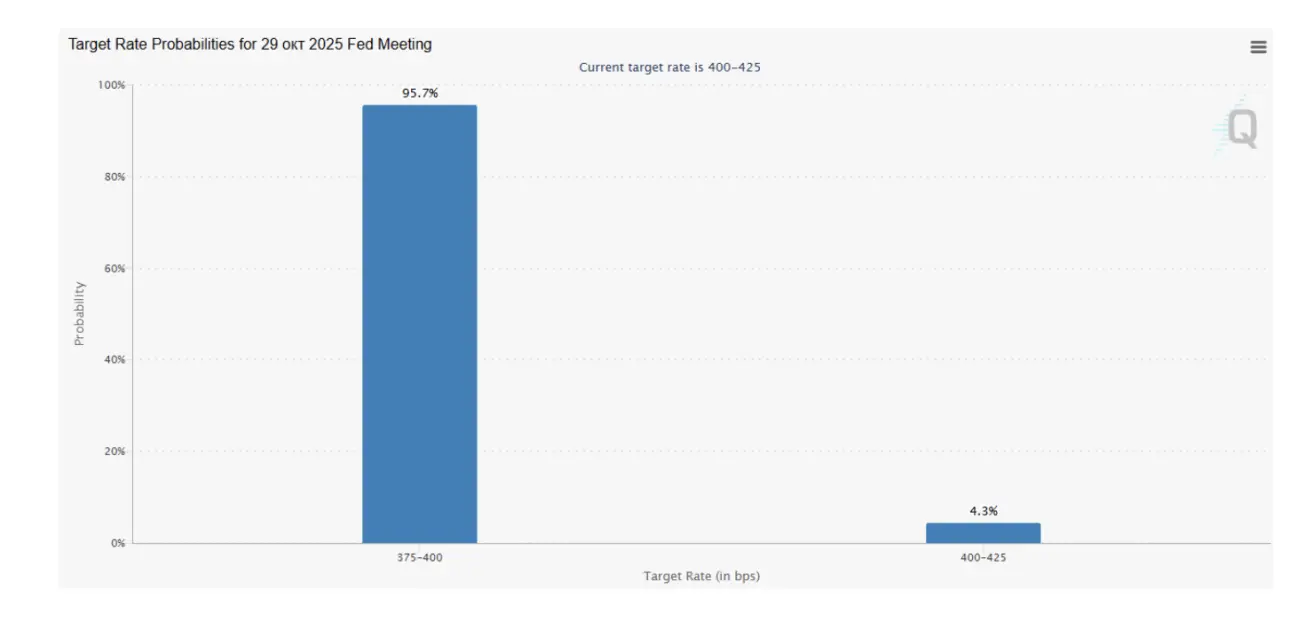

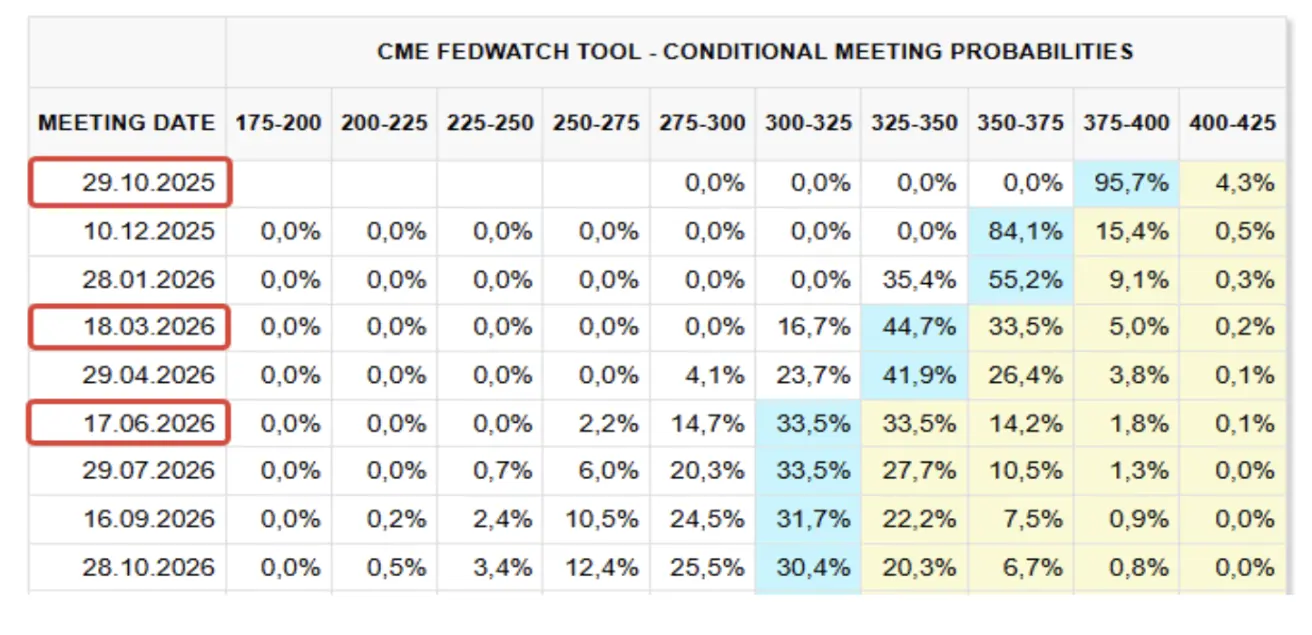

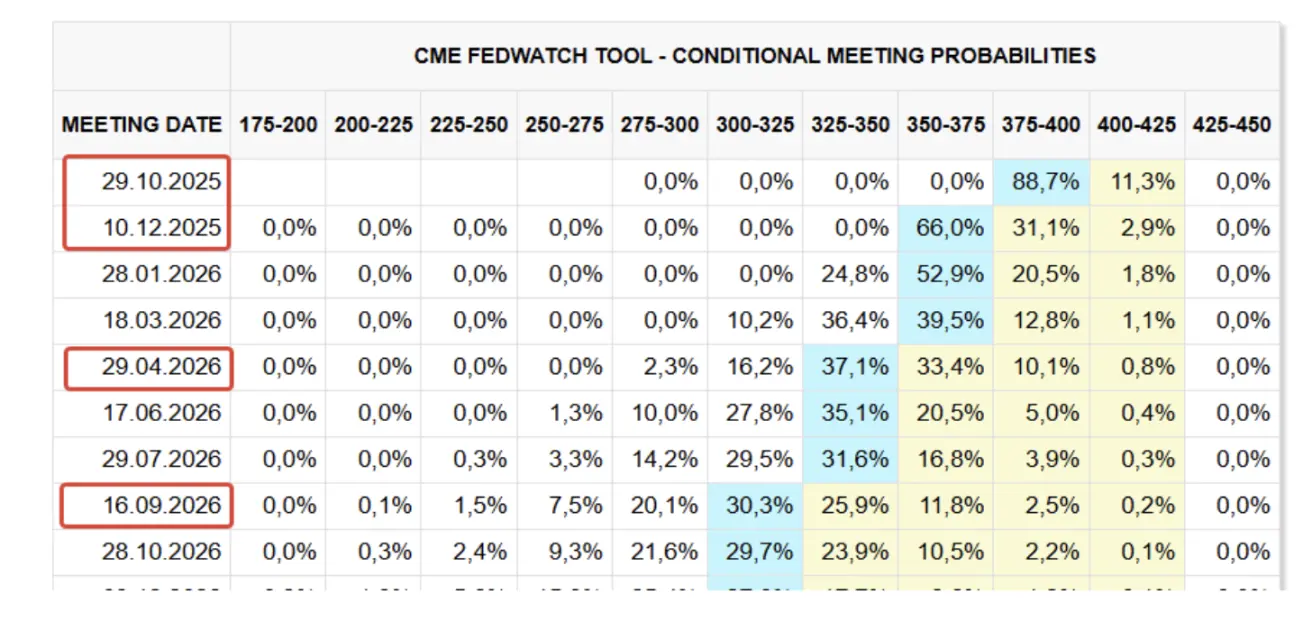

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Ootused eelseisvaks FOMC istungiks 29. oktoobril:

Täna:

Nädal varem:

Kommentaar

Eelmisel nädalal püsis enamikul turgudel laialdaselt risk-on meeleolu, hoolimata sellest, et USA-s kuulutati välja valitsuse tööseisak. Föderaalvalitsus on ametlikult peatanud töö, kuna Kongress ei jõudnud rahastamistähtajaks kokkuleppele, käivitades seitsme aasta esimese tööseisaku.

Põhjus: kahe partei ebaõnnestumine jõuda kokkuleppele tervishoiu rahastamises.

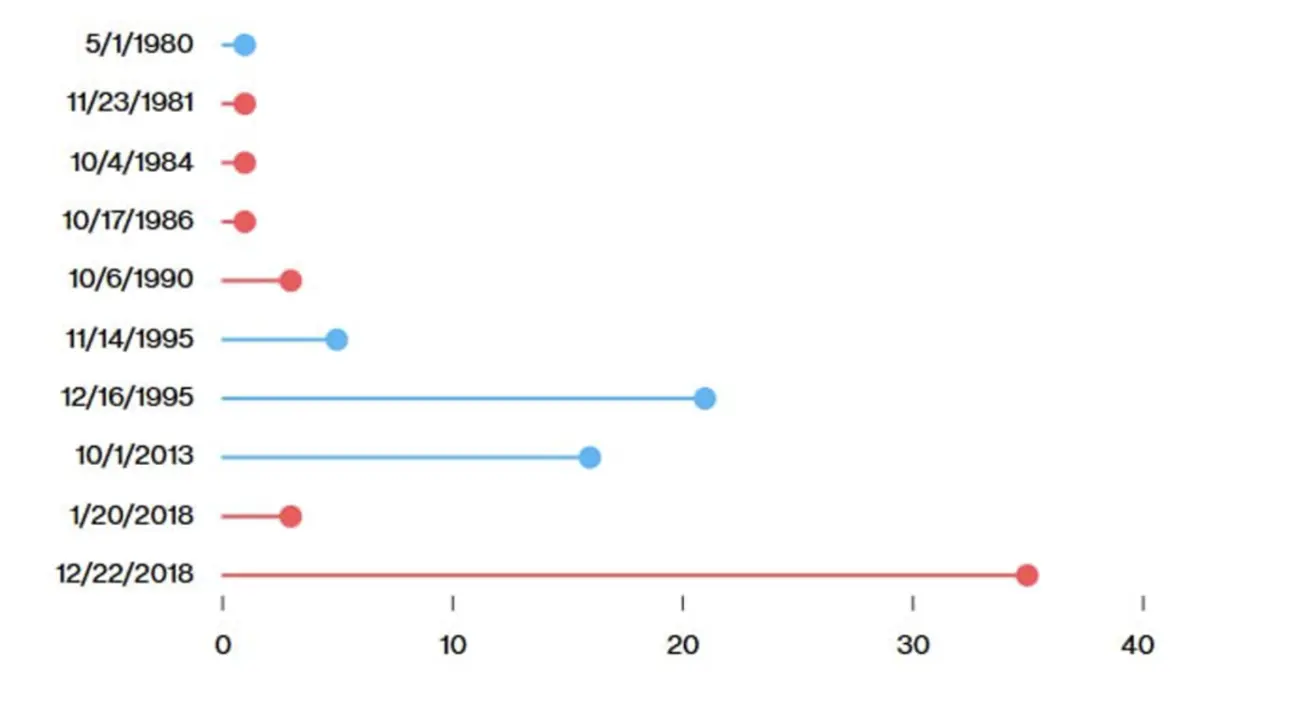

Trumpi esimesel ametiajal 2018. aastal toimus kaks tööseisakut, ning see on kolmas käesoleva administratsiooni ajal. Ligikaudu 750 000 föderaaltöötajat on saadetud palgata puhkusele ning paljud avalikud teenused on peatatud. Hääletus valitsuse taasavamise üle on kavandatud kolmapäevale, ülehomseks.

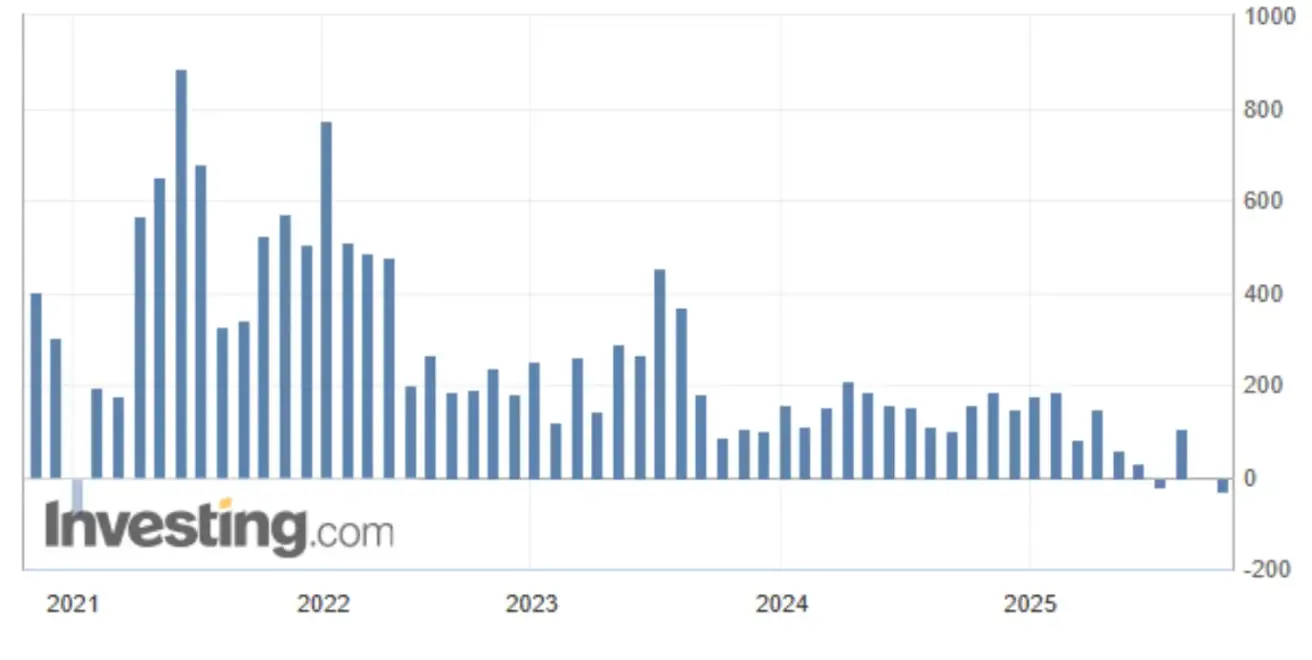

Ajalooliselt kestavad valitsuse tööseisakud keskmiselt ühest nädalast kuni ühe kuuni. Sinine tähistab demokraatide administratsioone; punane vabariiklaste administratsioone. Horisontaalne telg näitab kestust päevades.

Allikas: Congressional Research Service.

Uute makromajandusandmete — sealhulgas inflatsiooninäitajad, tööturu näitajad ja muud võtmeindikaatorid — avaldamine võib nüüd hilineda. Mõne hinnangu kohaselt võib kolmenädalane tööseisak tõsta tööpuuduse määra 4,3%-lt 4,7%-le. Praegusel hetkel on Föderaalreservi riskitasakaal selgelt nihkunud tööturu tingimuste suunas.

Lisaks Bureau of Labor Statistics’ile (BLS) avaldab andmeid ka ADP Research Institute. Erasektori tööandjad koondasid septembris 32 000 töökohta (vs –3 000 augustis). Avaldatud kommentaaris märgitakse, et alustrend ei ole muutunud: tööturg jätkab jahtumist, töökohtade loomine aeglustub enamikus sektorites ning tööandjad muutuvad värbamisel ettevaatlikumaks. BLS-i andmete puudumisel toetavad need näitajad intressikärbete stsenaariumi.

Tööseisak lisab loomulikult ebakindlust, eriti Trumpi presidendiaja tingimustes. Kestus on endiselt ebaselge, kuid ajalooliselt ei ole tööseisakud avaldanud finantsturgudele olulist negatiivset survet.

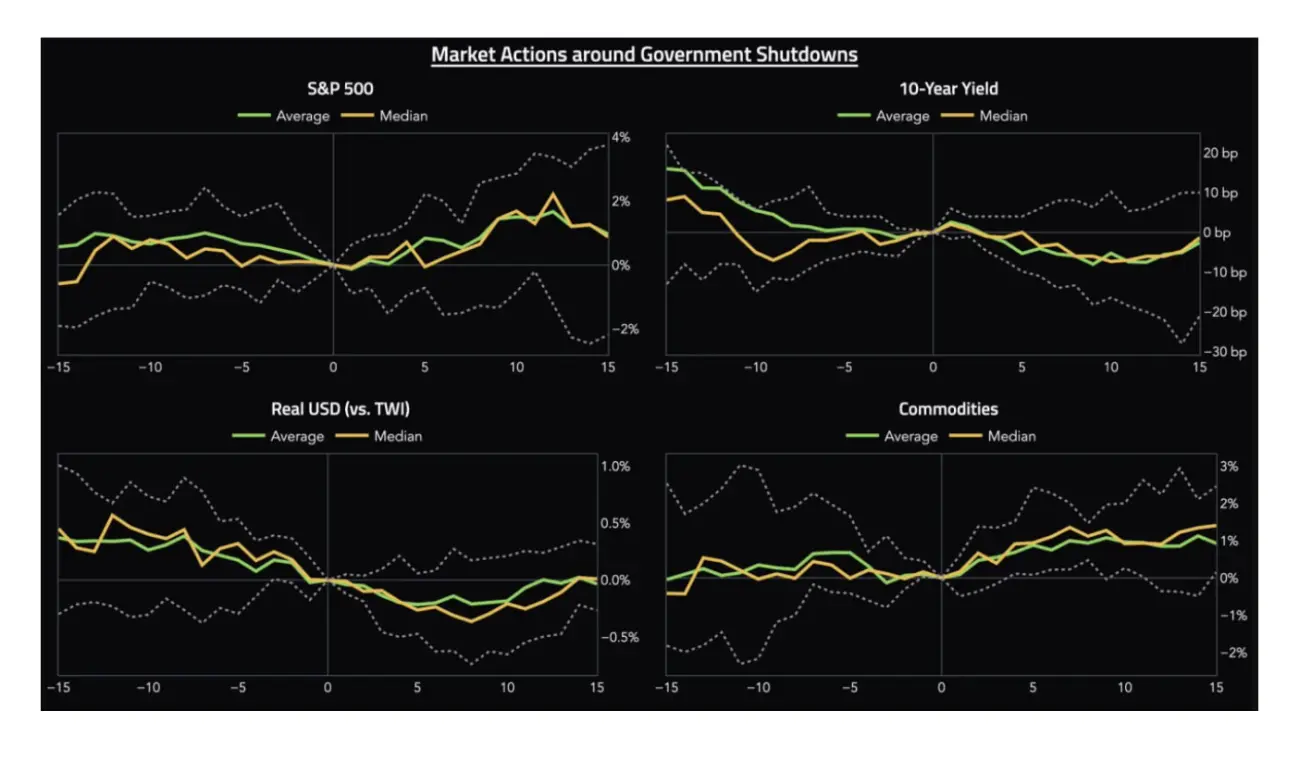

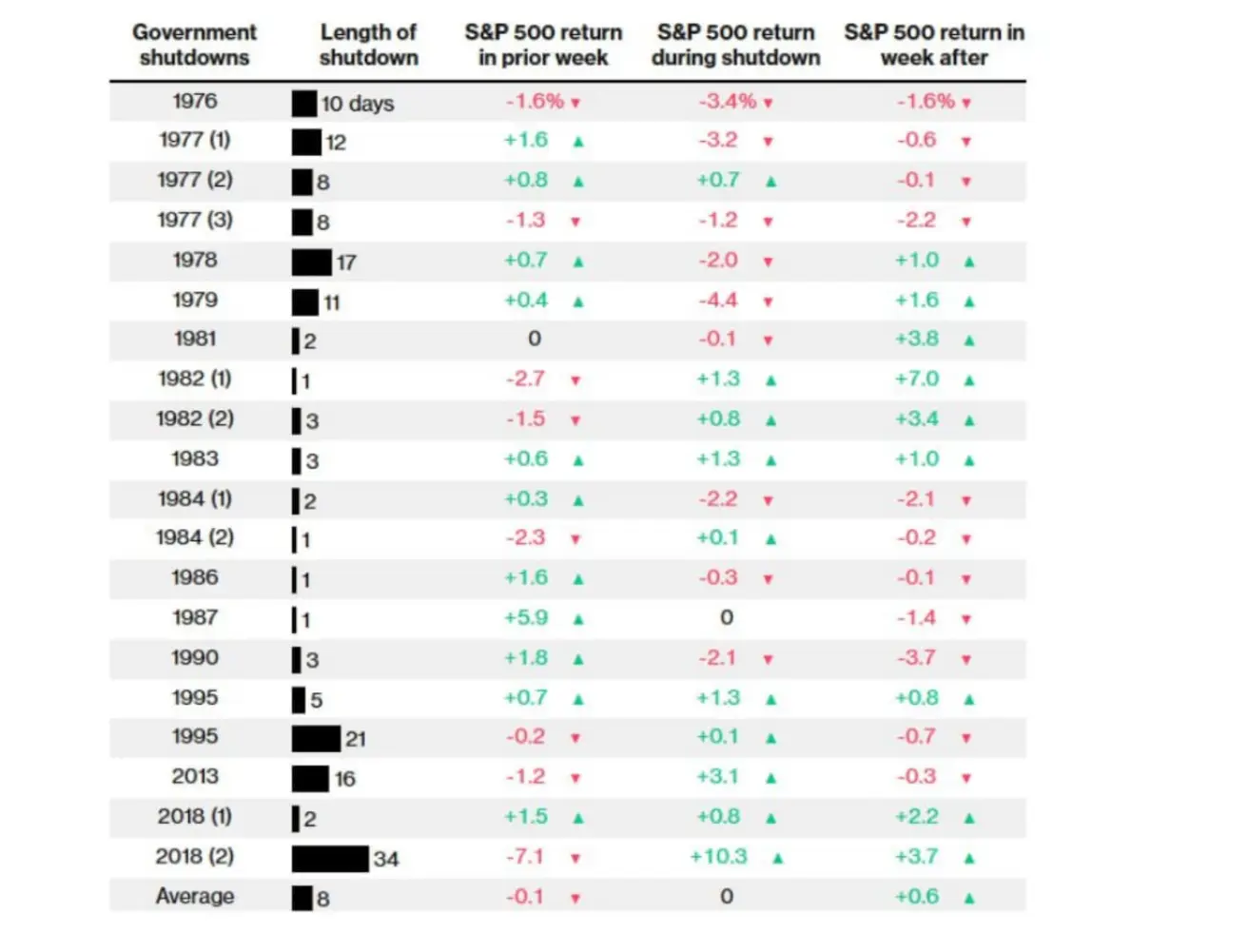

USA valitsuse tööseisakute ümbruses alates 1976. aastast kujunenud turudünaamika, mõõdetuna päevade lõikes enne ja pärast sündmust, näitab ühtlast mustrit: nii keskmise kui mediaani alusel tõusis S&P 500 umbes 1% kahe nädala jooksul, 10-aastaste USA riigivõlakirjade tootlus ja dollar jäid laias laastus muutumatuks ning toorainesektor näitas veidi üle 1% suurust tootlust.

USA valitsuse tööseisakute mõju S&P 500 indeksile aastate lõikes

USA valitsuse tööseisakute mõju S&P 500 indeksile aastate lõikes

Allikas: Truist.

Föderaalreserv jätkab oma bilansi vähendamist, kuigi aeglasemas tempos, ning föderaalfondide intressimäär on praegu 4,00–4,25%.

Boston Federal Reserve’i panga president Susan M. Collins on märkinud, et 2025. aastal võib olla põhjendatud edasine mõõdukas rahapoliitiline lõdvendamine.

Turuoootused — FedWatch:

-

Järgmine FOMC istung (29. oktoober): tuletatud tõenäosus 25 baaspunkti suuruseks intressikärpeks on 95,7%, mis viitab ühele kärpele aasta lõpuks.

-

Järgmise 12 kuu jooksul: turud hinnastavad sisse kolm 25 baaspunkti suurust kärbet, tuues sihtvahemiku tasemele 3,00–3,25%.

Turg

Nädala lõikes langes turg mediaanselt +0,55%. Parima tootlusega olid energia-, baas-materjalide ja kommunaalteenuste sektorid, samas kui tarbekaubad, kinnisvara ja tehnoloogia jäid maha.

Aasta algusest (YTD) on turg tõusnud +4,35%. Parima tootlusega sektorid on baas-materjalid, side-teenused ja kommunaalteenused, samas kui nõrgimad on tarbekaubad, tervishoid ja tehnoloogia.

SP500

S&P 500 indeks lõpetas nädala +1,08% tõusuga, sulgudes tasemel 6 715,78. Aasta algusest on indeks tõusnud +13,76%.

NASDAQ100

Nasdaq 100 lõpetas nädala +1,15% tõusuga, sulgudes tasemel 24 785,52. Aasta algusest on indeks tõusnud +17,36%.

Euro Stoxx 600

Euro Stoxx 600 murdis seitsmekuulise vastupanutaseme ja saavutas ka uue kõigi aegade tipu 572 punkti juures. Nädal lõppes 2,68% tõusuga, sulgumistasemel 571,8. Aasta algusest on indeks kosunud +10,15%.

CSI 300 indeks

CSI 300 indeks sulges nädala tasemel 4 640,69, tõustes 0,45%, ning on aasta algusest andnud 18,05% tootlust.

Hang Seng TECH indeks (HSTECH.HK)

Hang Seng TECH indeks (HSTECH.HK) avas esmaspäeval 4,72% tõusuga, tasemel 6 622,85. Aasta algusest on indeks tõusnud +49,27%.

VÕLAKIRJATURG

20+ aasta pikkuste USA riigivõlakirjade fond (ETF) (TLT) lõpetas nädala 0,54% tõusuga, sulgudes tasemel 89,38. Aasta algusest on fond tõusnud +1,80%.

TOOTLUSED JA SPREADID

-

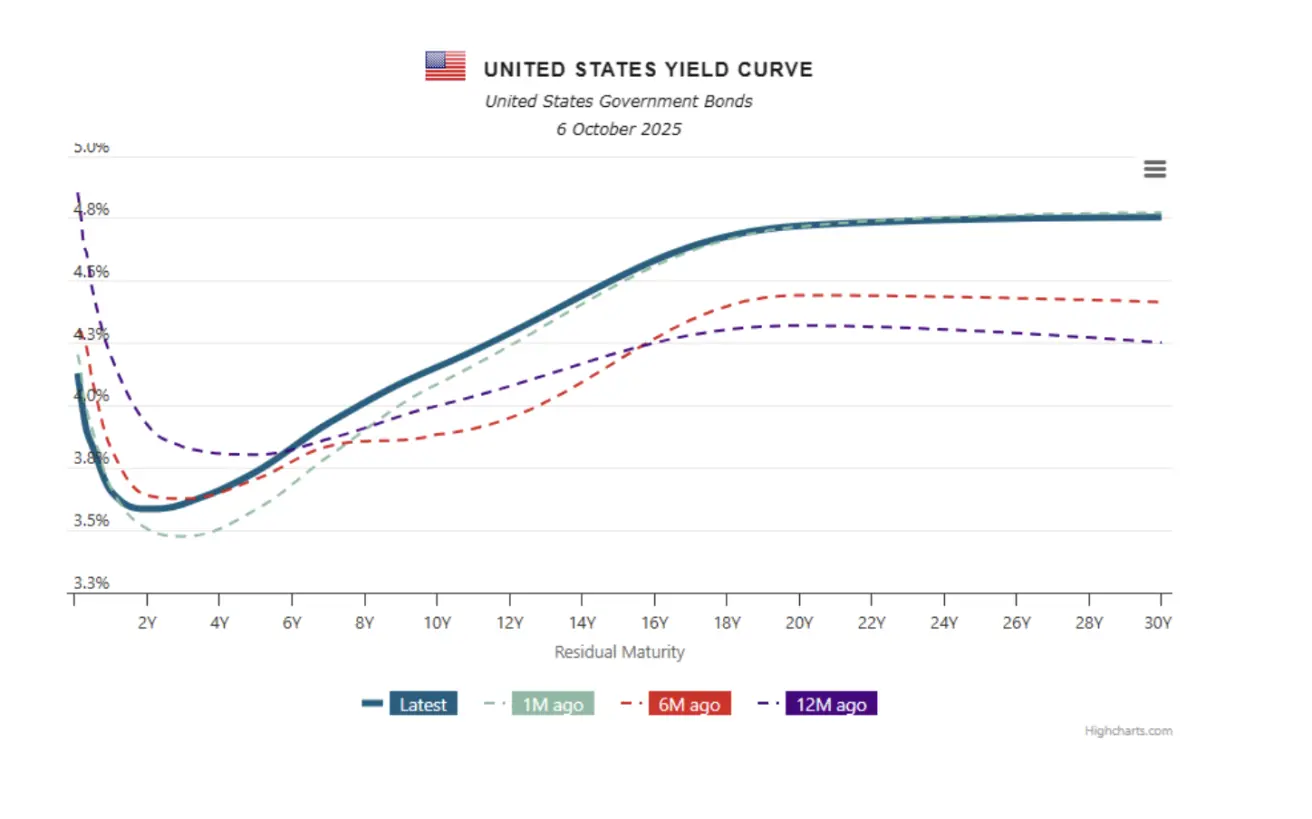

USA 10-aastaste riigivõlakirjade (konstantse tähtajaga) turuintressimäär: 4,15% (vs 4,16%).

-

ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 4,95% (vs 4,97%).

-

Intressimäärade vahe — 10-aastased vs 2-aastased USA riigivõlakirjad: 57,0 baaspunkti (vs 53,0 baaspunkti).

-

Intressimäärade vahe — 10-aastased vs 3-kuulised USA riigivõlakirjad: 19,0 baaspunkti (vs 19,0 baaspunkti).

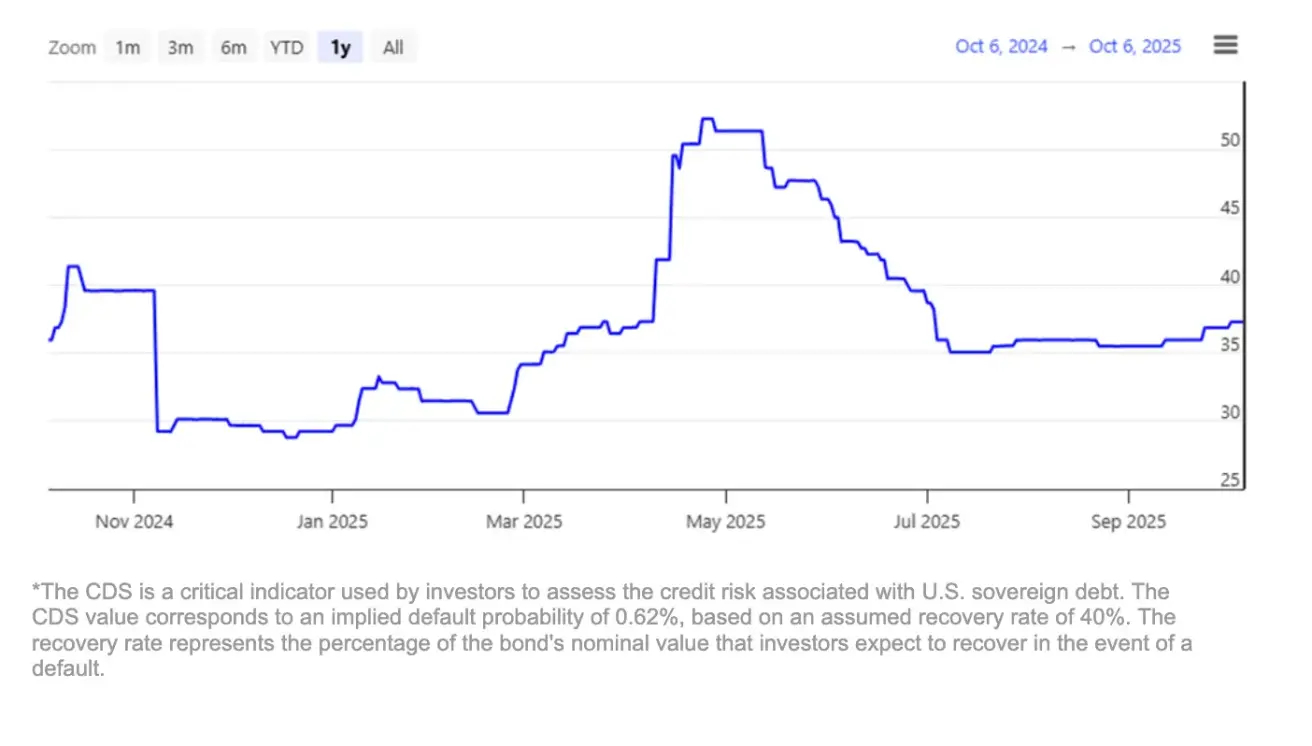

5-aastase USA krediidiriskivahetustehingu (CDS) hind on 37,30 baaspunkti.

KULLAFUTUURID (GC)

Kullafutuuride (GC) leping lõpetas nädala 3,23% tõusuga, sulgudes tasemel 3 912,1 dollarit troi untsi kohta. Aasta algusest on tootlus +48,13%.

DOLLARIINDEKSI FUTUURID (DX)

USA dollariindeksi futuurid (DX) lõpetasid nädala 0,44% langusega, sulgudes tasemel 97,410. Aasta algusest on indeks langenud –10,08%.

NAFNAFUTUURID

Toornafta futuuride (CL) leping lõpetas nädala –6,90% langusega, sulgudes tasemel 60,69 dollarit barreli kohta. Aasta algusest on hind langenud –15,53%.

BTC-FUTUURID

Bitcoin lõpetas nädala 13,22% tõusuga, sulgudes tasemel 12 445 dollarit. Aasta algusest on tootlus +30,62%.

ETH-FUTUURID

Ethereum lõpetas nädala 13,29% tõusuga, sulgudes tasemel 4 581,0 dollarit. Aasta algusest on tootlus +35,37%.

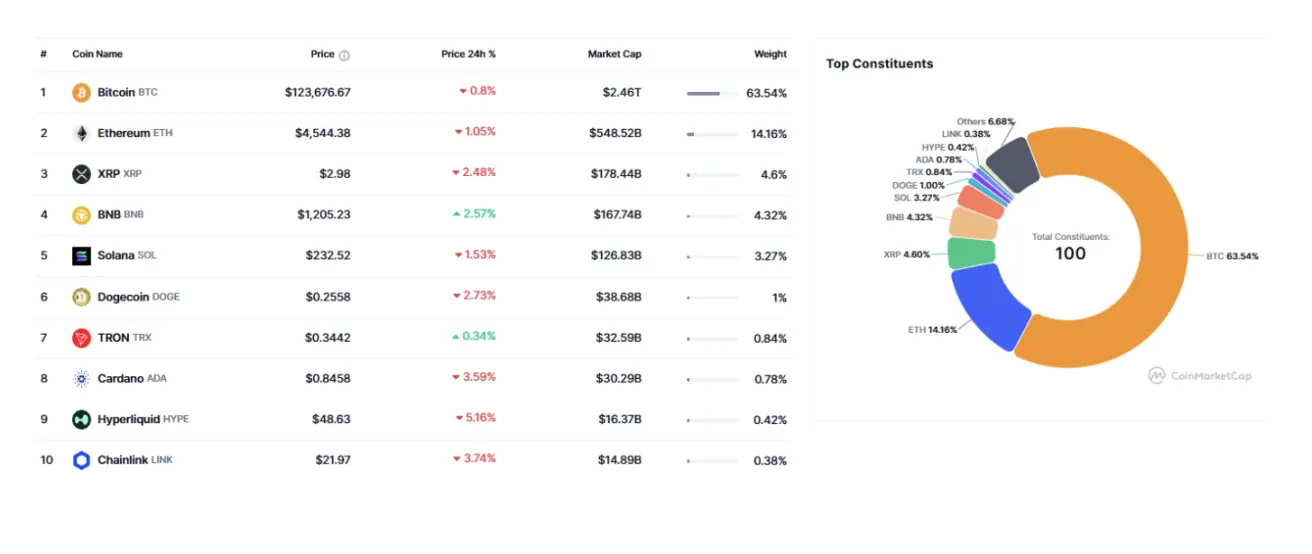

Krüptovaluutade koguturukapitalisatsioon on 4,22 triljonit dollarit (vs 3,86 triljonit dollarit nädal varem) (allikas: CoinMarketCap).

- Bitcoini osakaal on 57,8% (vs 57,7%),

- Ethereumi osakaal on 13,0% (vs 13,0%),

- Muud varad moodustavad 28,7% (vs 29,3%).

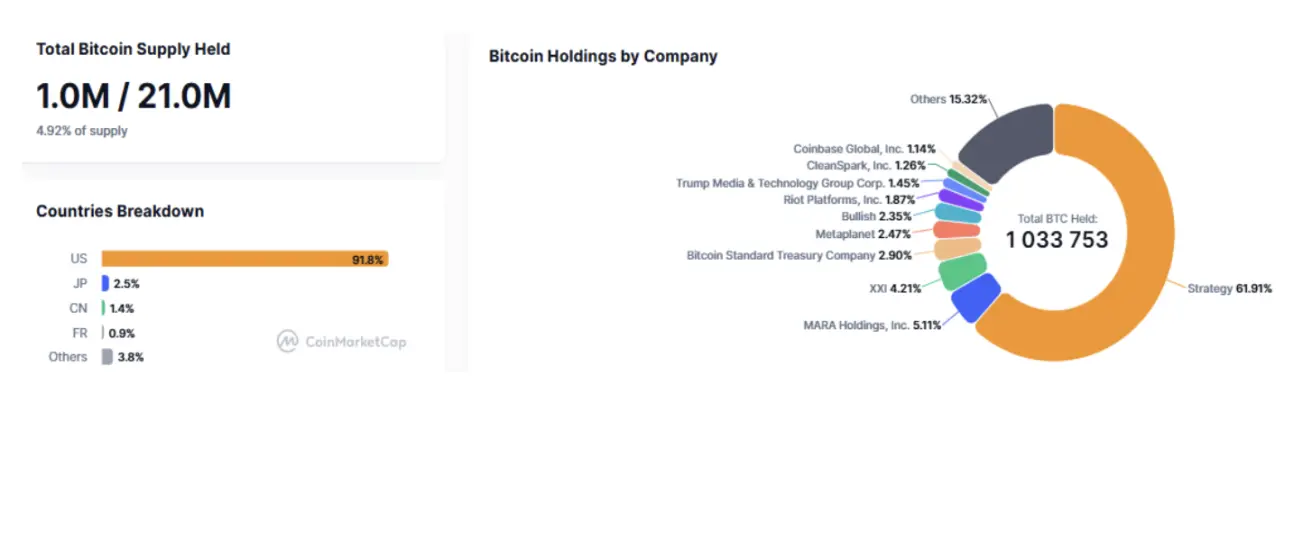

Avalikud ettevõtted, kellel on Bitcoin-treasury strateegia, hoiavad 4,92% Bitcoini kogupakkumisest (vs 4,92% nädal varem) — osakaal jäi muutumatuks võrreldes eelmise nädalaga.

CoinMarketCap Top 10 indeksi komponendid:

Massachusetts korraldab 7. oktoobril avalikud arutelud Bitcoin Strategic Reserve seaduseelnõu üle.