English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша23.–27. september: Nädala majandusülevaade

Peamised turuinsightsid

Meie iganädalases rubriigis toome teie ette peamised makromajanduslikud näitajad turul.

MAKROMAJANDUSLIKUD STATISTIKAD

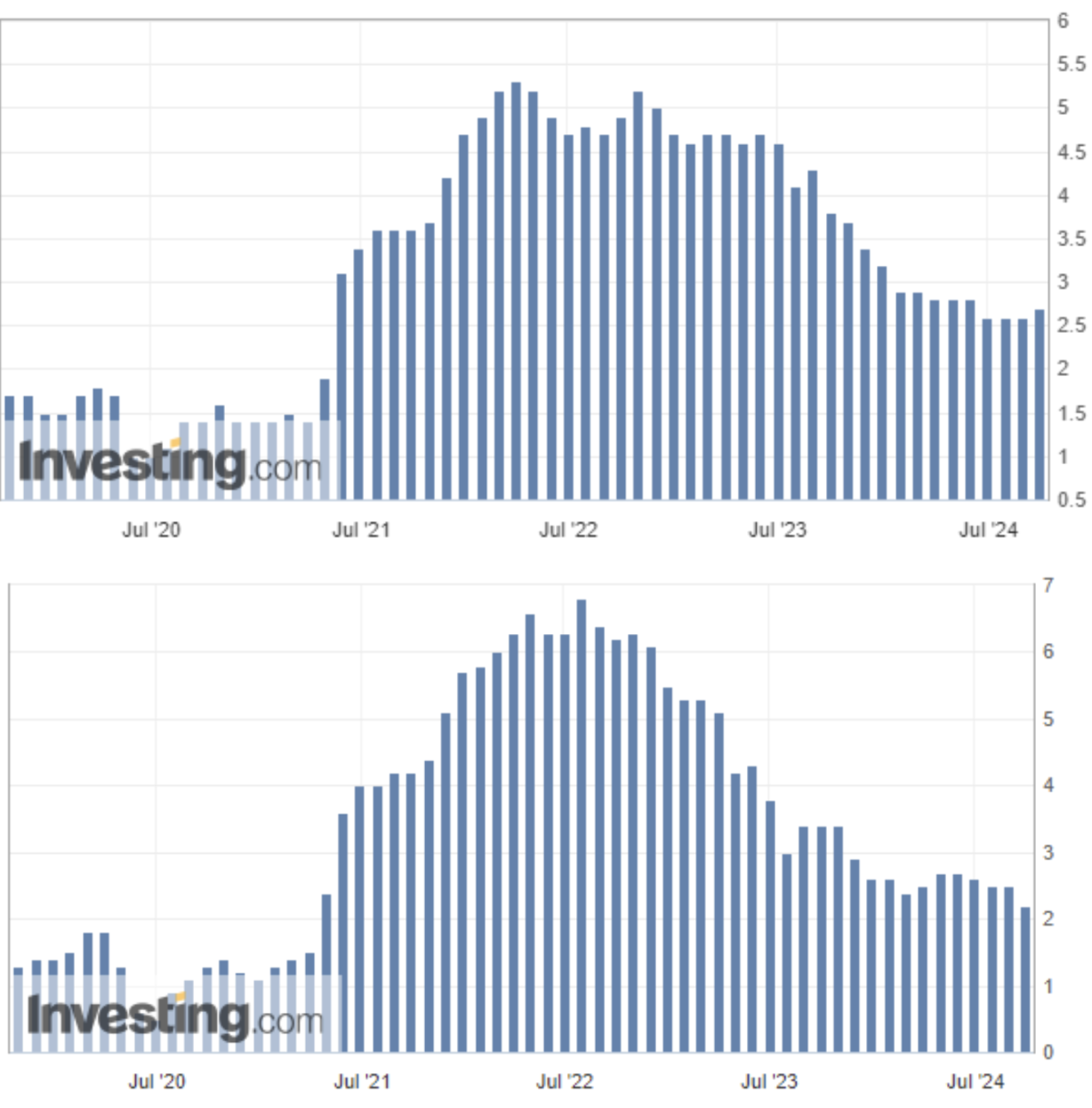

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (aastane) (juuni): 3,2% (eelnev: 3,2%);

- Tarbijahinnaindeks (CPI) (aastane) (juuni): 2,5% (eelnev: 2,9%).

FEDi INFLATSIOONIEESMÄRK

- Põhitarbimise kulutuste hinnaindeks (PCE) (aastane) (august): 2,7% (eelnev: 2,6%);

- Tarbimise kulutuste hinnaindeks (aastane) (juuli): 2,2% (eelnev: 2,5%).

INFLATSIOONIOOTUSED

- 12 kuu oodatav inflatsioon (september): 2,7% (eelnev: 2,7%);

- 5 aasta oodatav inflatsioon (september): 3,1% (eelnev: 3,1%).

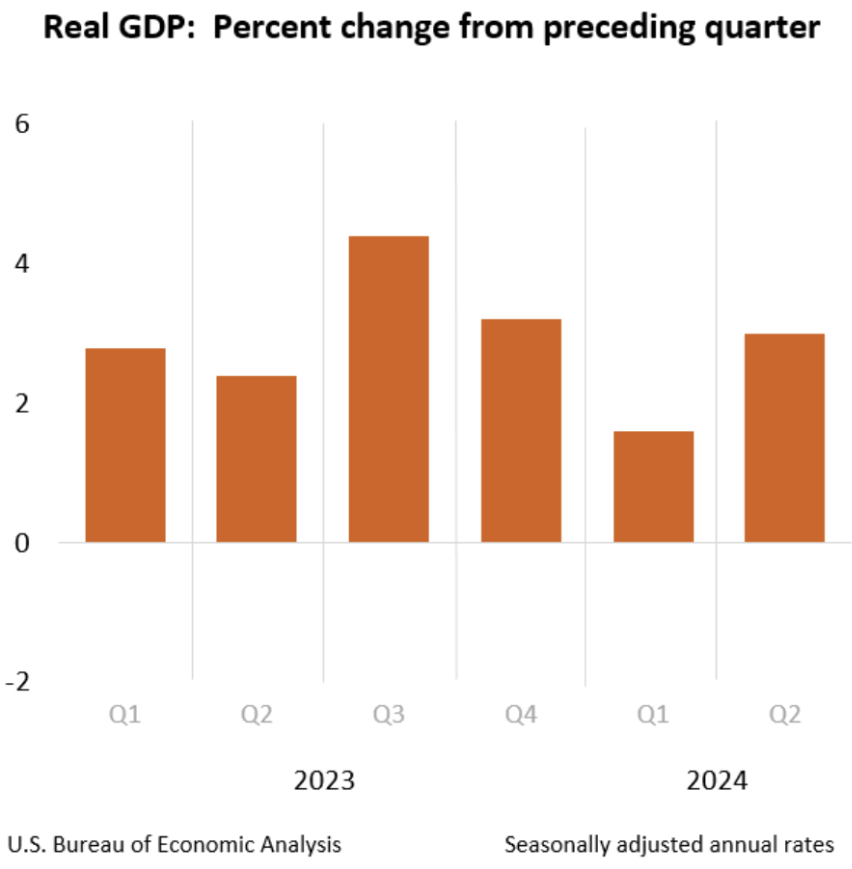

SKP (kv/kvs) (2. kvartal, kolmas hinnang): 3,0% (eelnev: 1,6%, korrigeeritud), SKP deflaator (kv/kvs) (3. kvartal): 2,5% (eelnev: 3,0%, korrigeeritud).

ÄRIAKTIVSUSE INDEKS (PMI)

- Teenustesektor (juuni): 55,4 (eelnev: 55,7);

- Tööstussektor (september): 47,0 (eelnev: 47,9, korrigeeritud).

- S&P Global Composite (september): 54,4 (eelnev: 54,6, korrigeeritud)

TÖÖTURG

- Töötuse määr (august): 4,2% (eelnev: 4,3%);

- Mittetalupalkade muutus (august): 142 tuhat (eelnev: 89 tuhat, korrigeeritud);

- Mittemajandusliku erasektori töökohtade muutus (august): 118 tuhat (eelnev: 74 tuhat, korrigeeritud);

- Keskmine tunnitasu (august, aastane): 3,8% (eelnev: 3,3%);

- Töötutoetuse esmased taotlused: 218 tuhat (eelnev: 222 tuhat, korrigeeritud).

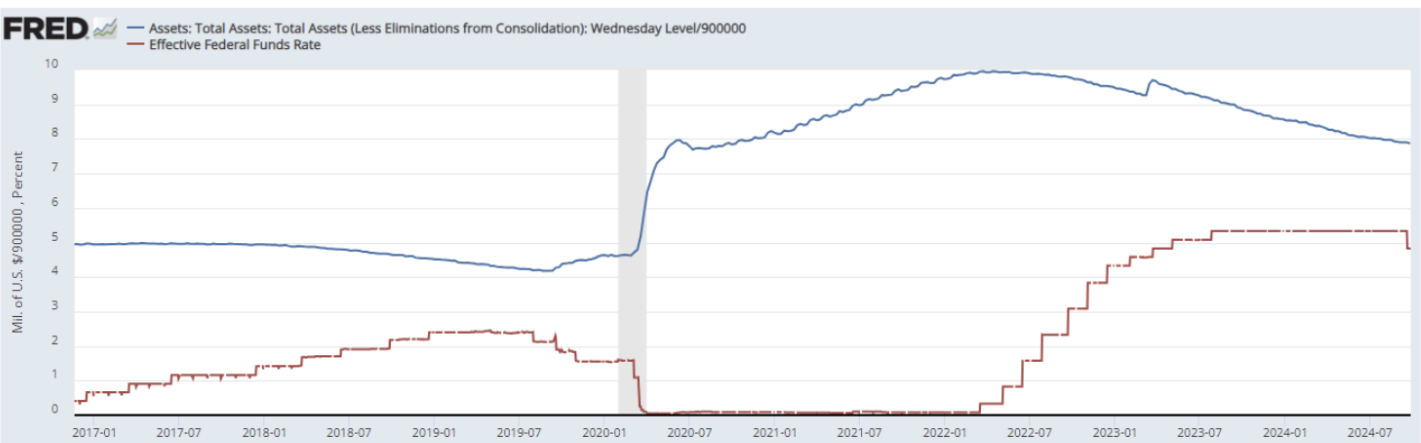

RAHAPOLIITIKA

- Föderaalse fondi intressimäär (EFFR) — 4,75% — 5,00% (punane);

- Fedi bilanss (sinine): $7,080 triljonit (eelmine nädal: $7,109 triljonit).

TURU ENNUSTUS INTRESSIMÄÄRA KOHTA

Täna:

Nädal tagasi:

KOMMENTAAR

Inflatsiooniootused (University of Michigani poolt arvutatud) jäid septembris muutumatuks: 2,7% (1 aasta ette) ja 3,1% (5 aastat ette). Fedi inflatsioonieesmärk (PCE indeksid) langes kuiselt 0,1% mõlema indeksi puhul. Aastases võrdluses langes kõikuv PCE 2,2% peale, samas kui põhitarbimise PCE tõusis kümnendiku võrra 2,7%-le.

Sisemajanduse koguprodukt (SKP) kasvas kolmanda hinnangu põhjal 3,0%, võrreldes esimese kvartali 1,6%-ga. SKP deflaator (SKP hinnadeks) langes ootuspäraselt 2,5% peale võrreldes varasema 3,0%-ga. Teise kvartali SKP kasv põhines peamiselt tarbimise suurenemisel (eriti kestvuskaupades), samuti laovarude ja ärainvesteeringute kasvul. Impordi kasv, mida SKP arvutamisel lahutatakse, suurenes samuti.

PMI ärikliima indeksid septembris näitasid tööstussektori jätkuvat aeglustumist. Samas teenustesektor püsib tugev vastavalt PMI indeksile.

Kokkuvõttes võib öelda, et USA majandus jätkas teises kvartalis laienemist, seda eeskätt teenuste sektori toel. Tarbimiskulutused püsivad kõrged, inflatsiooniootused ei kasvanud ning Fedi inflatsioonisihtmärkide näitajad on mõõdukad.

Fedi nõukogu liikmete retoorika möödunud nädalal oli rahustava tooniga: on saavutatud edusamme inflatsiooni ohjeldamisel, riskid liiguvad tööturu suunas ja majanduslangus on vähetõenäoline.

Seetõttu saab regulaator jätkata intressimäära langetamise tsüklit — küsimus on ainult tempos. Meie hinnangul ei ole põhjust kiirustamiseks.

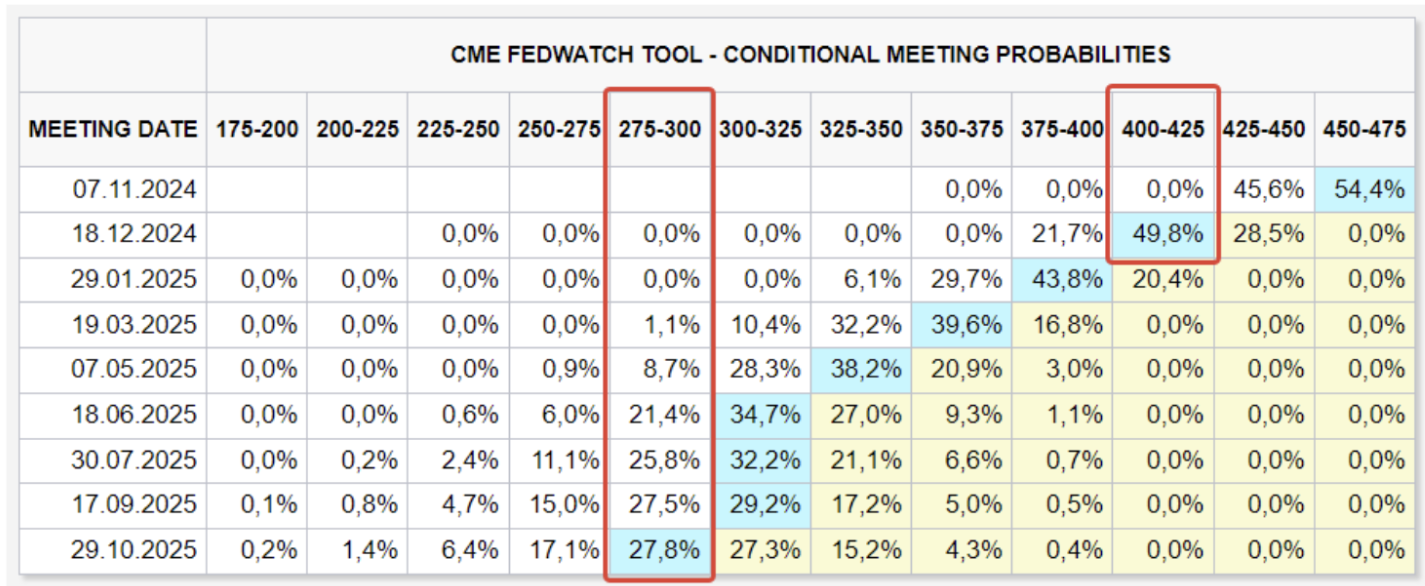

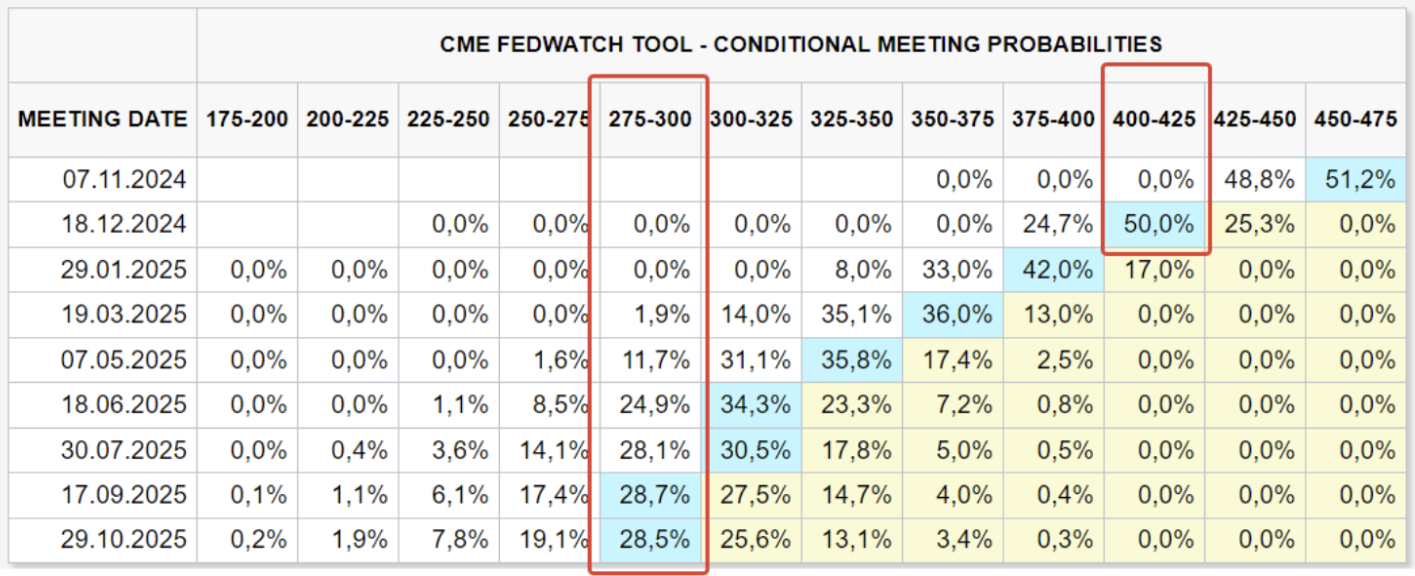

FedWatchi tööriista kohaselt väljavaade ei muutunud: aasta lõpuks hinnatakse 0,75% suurust intressimäära langetamise tõenäosust (0,25% novembris ja 0,50% detsembris), mis tooks intressimäärani vahemikus 3,75–4,00%. 12 kuu jooksul loodetakse langust 2,00% ulatuses ehk vahemikuni 2,75–3,00%.

TURG

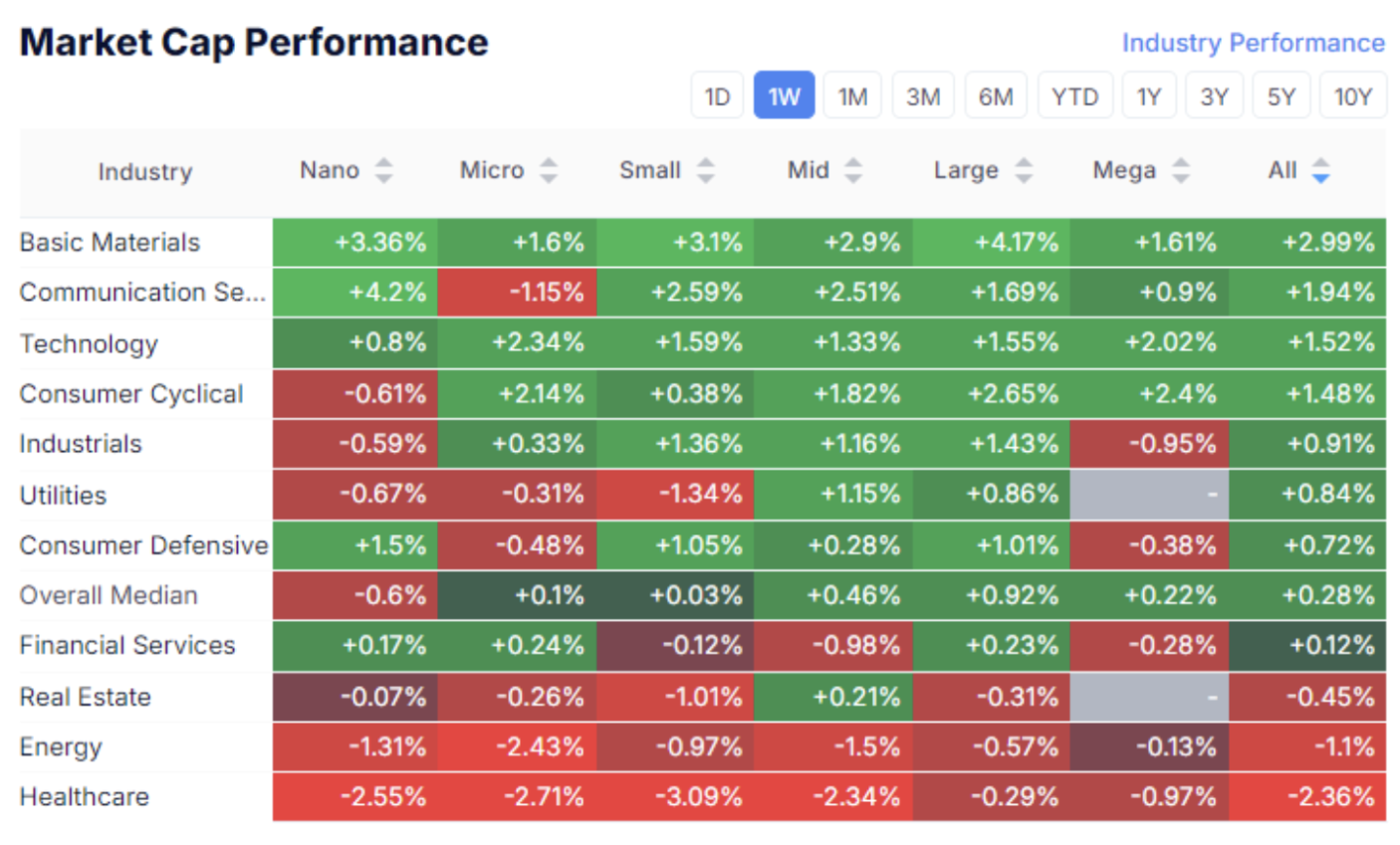

TURU KAPITALISATSIOONI TULEMUSED

Aktsiaturg:

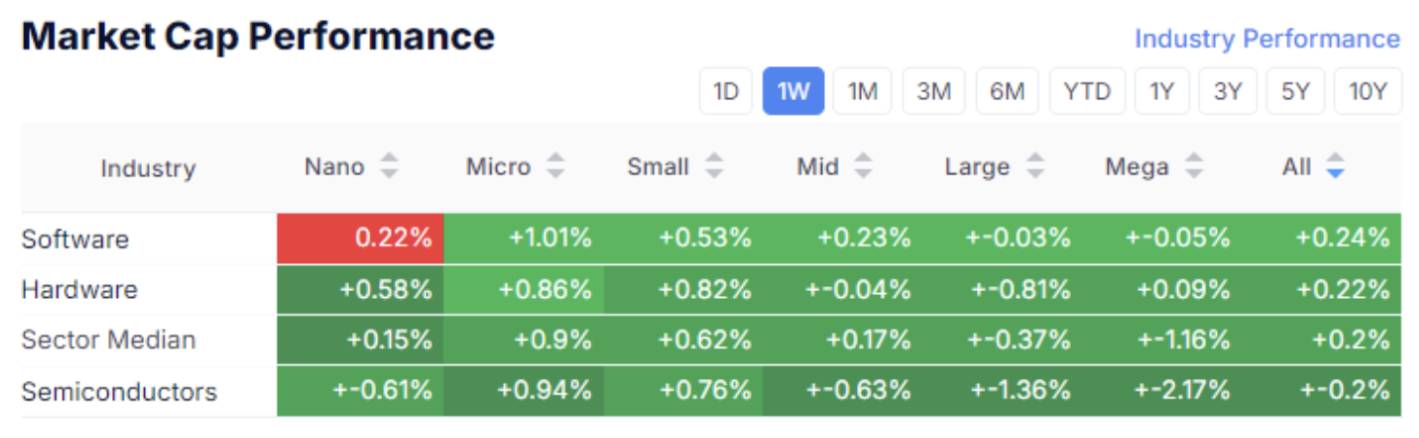

Tehnoloogiasektor:

Turud olid eelmisel nädalal segased, kuid riskiisu säilis. Aktsiaturu mediaankasv oli 0,22%. Suurim nõudlus oli baas-, tehnoloogia-, kommunikatsiooniteenuste ja tsüklilise tarbija sektori vastu.

SP500

VIX

S&P 500 indeks tõusis nädalaga 0,47%, püstitades taas uue ajaloolise sisemise tipu tasemel 5767. Samal ajal tõusis „volatiilsuse indeks“ VIX viimase kolme kauplemispäeva jooksul 17,22-ni, mis viitab teatavale turu ebakindlusele.

S&P 500 hinnavahemik 5650–70 jätkab tugeva toetuse pakkumist.

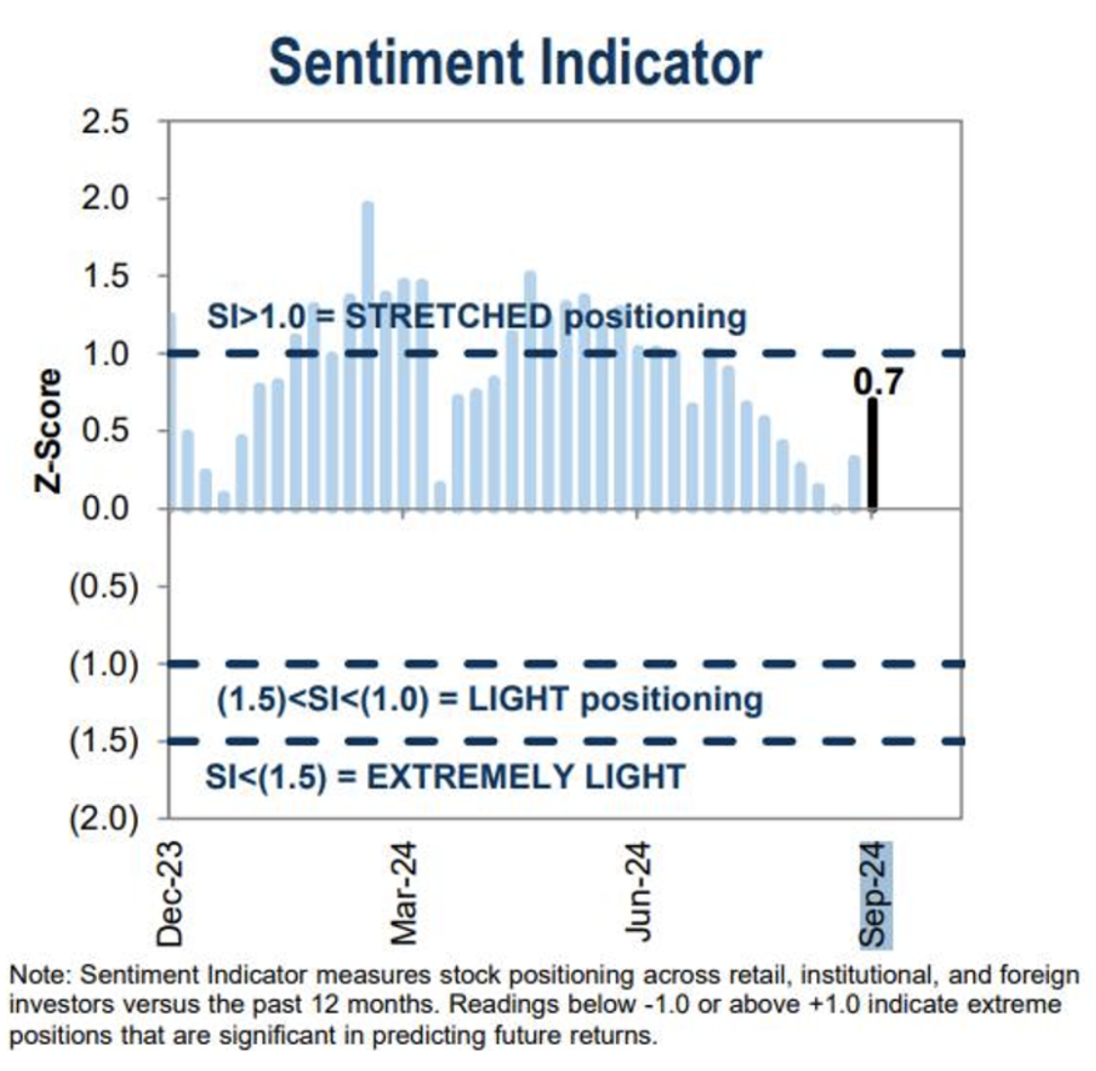

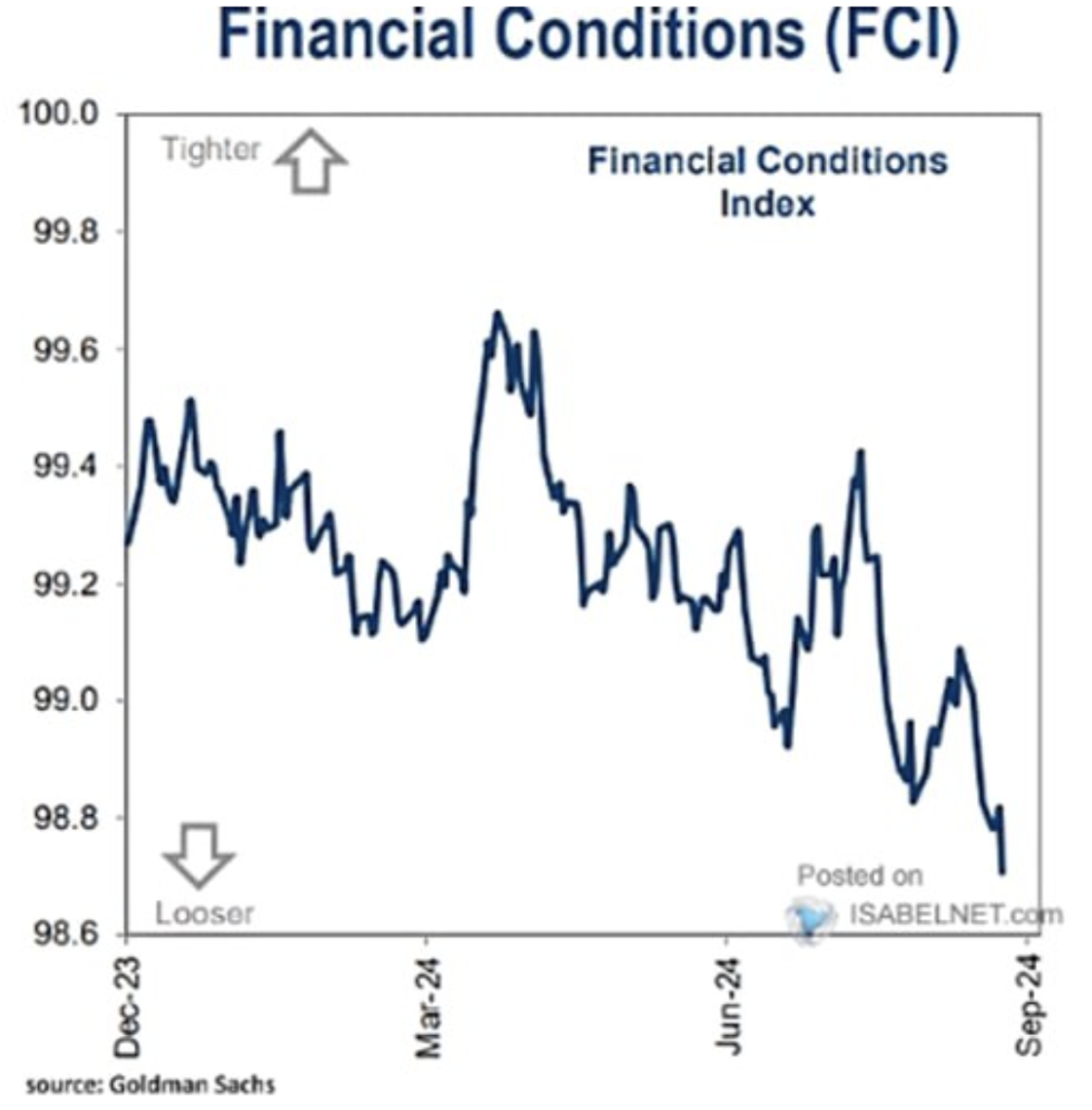

Goldman Sachsi USA aktsiaturu sentimentindikaator tõusis septembris märkimisväärselt, peegeldades paremat turuosaliste meeleolu pärast intressilangetuste algust. Goldman Sachsi poolt koostatav finantstingimuste indeks (FCI) näitab äritingimuste jätkuvalt paranemist tänavu märtsist alates.

Fedi retoorika ja praegused makromajandusnäitajad soodustavad riskivarade nõudlust.

RIIGIVÕLA TURG

Ameerika Ühendriikide 10-aastased riigivõlakirjad (UST10):

10-aastased riigivõlakirjad ei näidanud pärast viimast Fedi kohtumist kasvu, mis on intressilangetuste tsükli valguses paradoksaalne. Täna on tõenäosus võlakirjahindade kasvuks kõrge, arvestades FedWatchi ootusi ning Fedi sõnavõttu. Kui tootlus siiski ei lange, võib see viidata, et võlakirjaturg tajub riske — tõenäoliselt seoses võimaliku teise inflatsioonilainega.

Tootlused:

10-aastase tähtajaga USA riigivõlakirjade turutootlus (punane joon) on 3,79%. BBB reitinguga ettevõtete võlakirjaindeksi tootlus (sinine joon) 4,95%. Võrreldes eelneva nädalaga ei ole nende vahe ehk spread muutunud ning on 1,17%.

DXY

Dollarindeks (DXY) suurimate valuutade suhtes murdis läbi 100 taseme vastupanu. Lühiajaliselt on prognoos jätkuvalt langev, kuid kui Fed aeglustab intressilangetusi, jääb 99 tase tugevaks toeks.

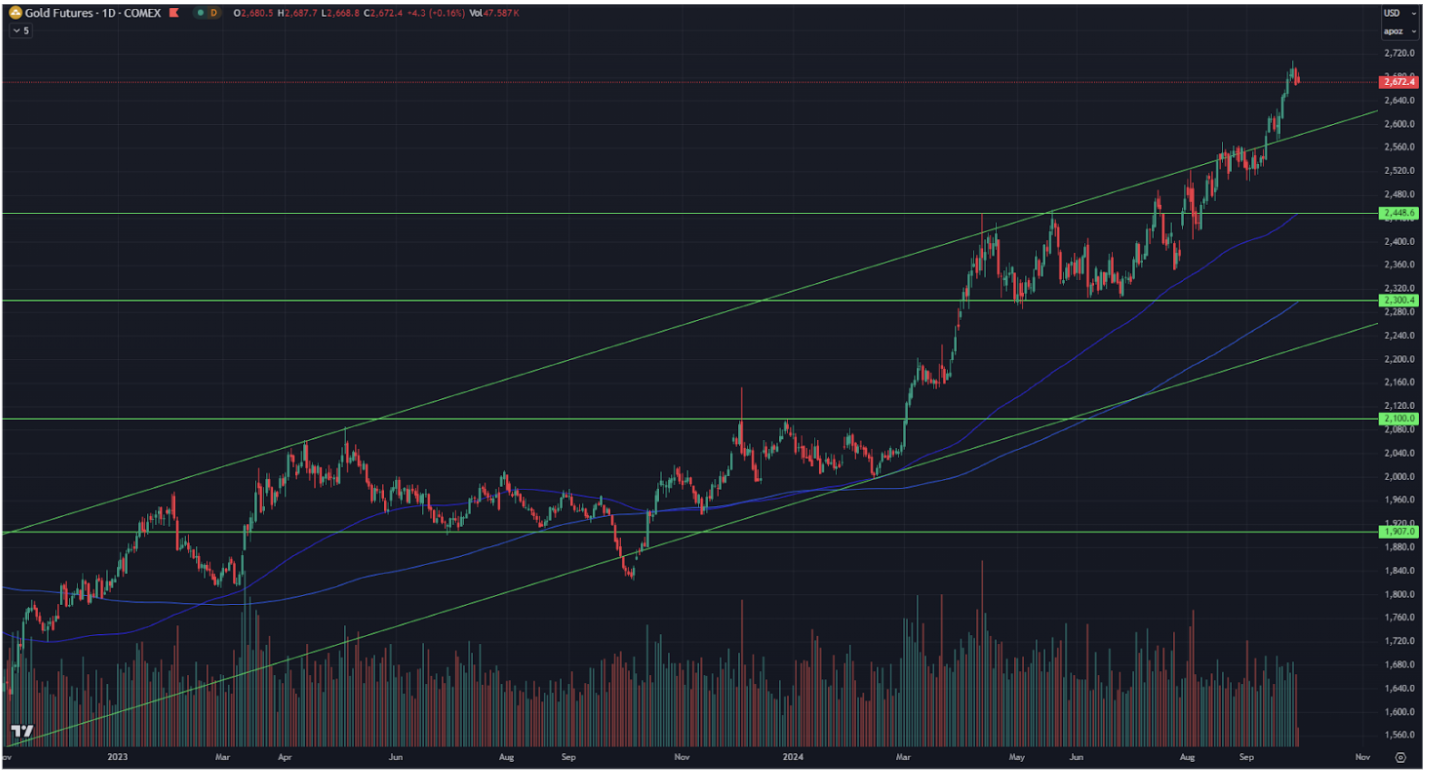

KULD

Kuld püsib jätkuvalt tugeva nõudluse all kui turvaline vara (geopoliitilised sündmused, globaalmajanduse aeglustumine ja muidugi inflatsiooniriskid). Kullal püstitati uus tipp – $2 708 untsi kohta.

BTC

Esmakordse krüptoraha (bitcoin) hind on liikunud kanali ülemise piiri juurest allapoole, mis on tehnilise analüüsi loosgi tavapärane. Nõudlus püsib siiski tugev ning septembri kasv ulatub 17%-ni.

Kokkuvõte:

Ühelt poolt tingimused finantsturgudel jätkavad lõdvenemist ning SKP ja PCE indeksi soodsad näitajad toetavad riskivaradesse investeerimist. Teiselt poolt viitavad kasvavad võlakirjatootlused ning tõusev kulla hind turu ebakindlusele.