English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti23-27 қыркүйек: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

Апталық шолуда негізгі макроэкономикалық көрсеткіштерді назарларыңызға ұсынамыз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКАЛАР

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (ж/ж) (маусым): 3.2%, (бұрын: 3.2%);

- Тұтыну бағалары индексі (CPI) (ж/ж) (маусым): 2.5%, (бұрын: 2.9%).

ФРЖ-НЫҢ ИНФЛЯЦИЯ БАҒЫТЫ

- Жеке тұтыну шығындарының негізгі баға индексі (PCE) (ж/ж) (тамыз): 2.7% (бұрын: 2.6%);;

- Жеке тұтыну шығындарының баға индексі (ж/ж) (шілде): 2.2%, (бұрын: 2.5%).

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ

- 12 айлық инфляция күтімі (қыркүйек): 2.7%, (бұрын: 2.7%);

- 5 жылдық инфляция күтімі (қыркүйек): 3.1% (бұрын: 3.1%).

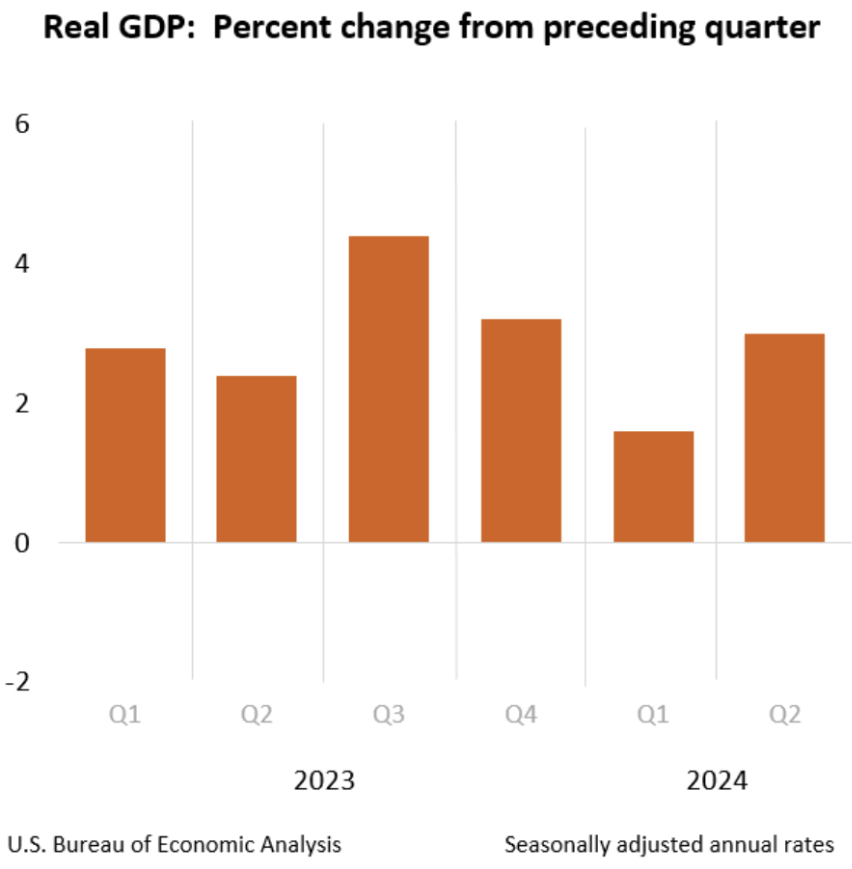

ЖІӨ (р/р) (2-тоқсан, үшінші болжам): 3.0% (бұрын: 1.6% түзетілген), ЖІӨ дефляторы (р/р) (3-тоқсан): 2.5% (бұрын: 3.0% түзетілген).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (маусым): 55.4 (бұрын: 55.7);

- Өндірістік сектор (қыркүйек): 47.0 (бұрын: 47.9 түзетілген).

- S&P Global Біріктірілген (қыркүйек): 54.4 (бұрын: 54.6 түзетілген)

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (тамыз): 4.2% (бұрын: 4.3%);

- Ауыл шаруашылығынан тыс жұмыс орындары (тамыз): 142 мың (бұрын: 89 мың түзетілген);

- Ауыл шаруашылығынан тыс жеке сектордағы жұмыс орындарының өзгерісі (тамыз): 118 мың (бұрын: 74 мың түзетілген);

- Орташа сағаттық жалақы (тамыз, ж/ж): 3.8% (бұрын: 3.3%);

- Жұмыссыздық бойынша алғашқы өтінімдер саны: 218 мың (бұрын: 222 мың, түзетілген).

АҚША-НЕСИЕ САЯСАТЫ

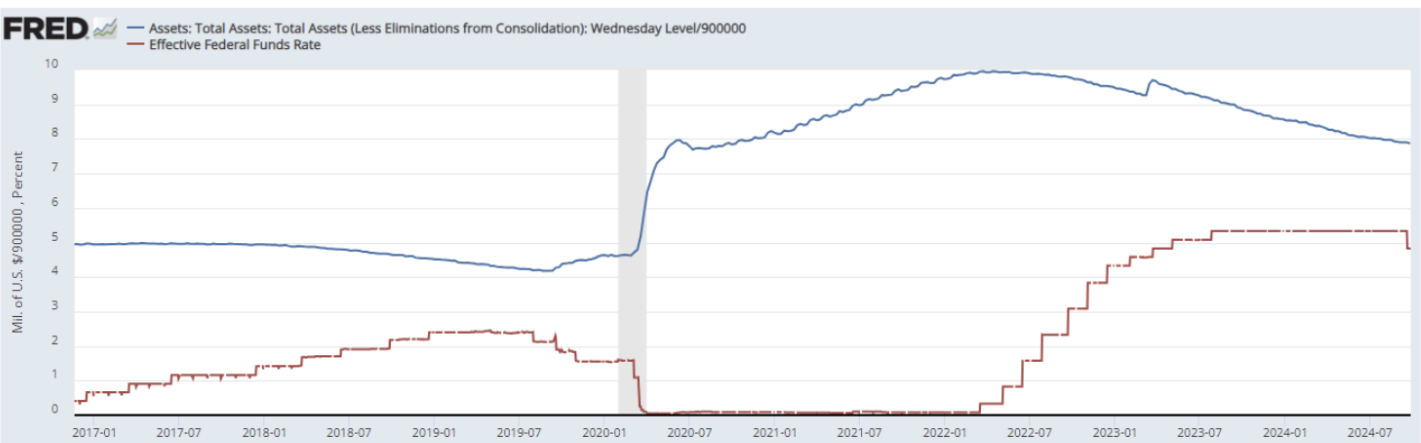

- Федералды қор мөлшерлемесі (EFFR) — 4.75% — 5.00% (қызыл);

- ФРЖ баланстық құны (көк): $7,080 трлн (өткен аптада: $7,109 трлн).

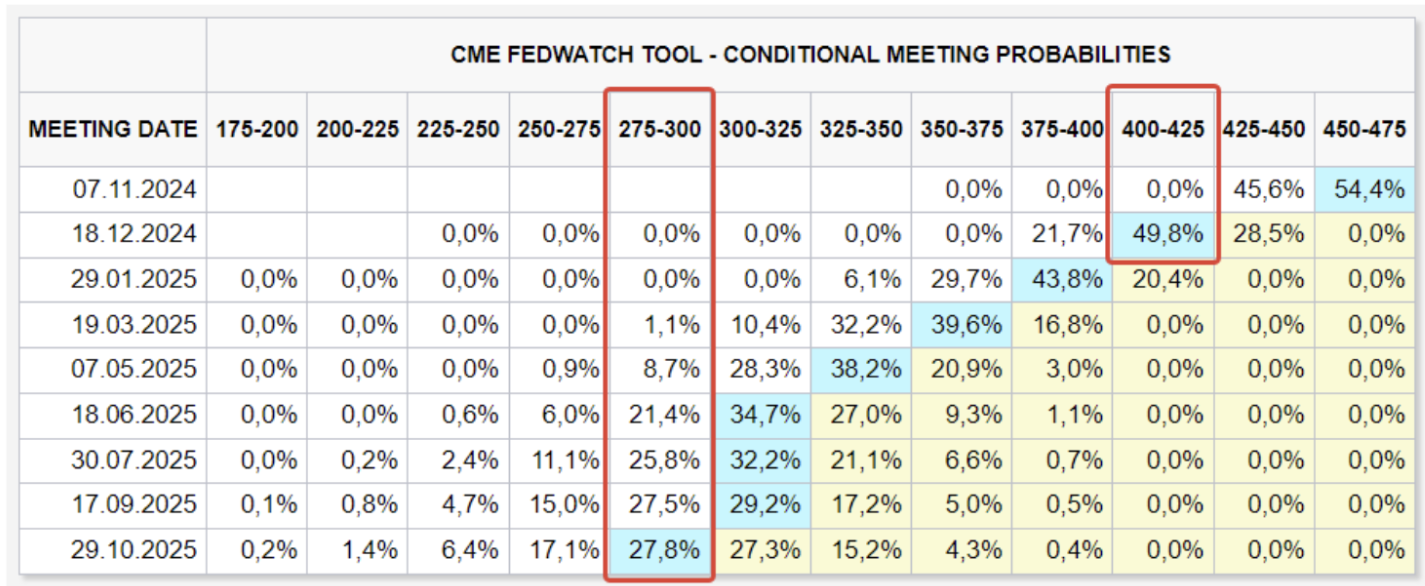

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚТЫҚ БОЛЖАМ

Бүгін:

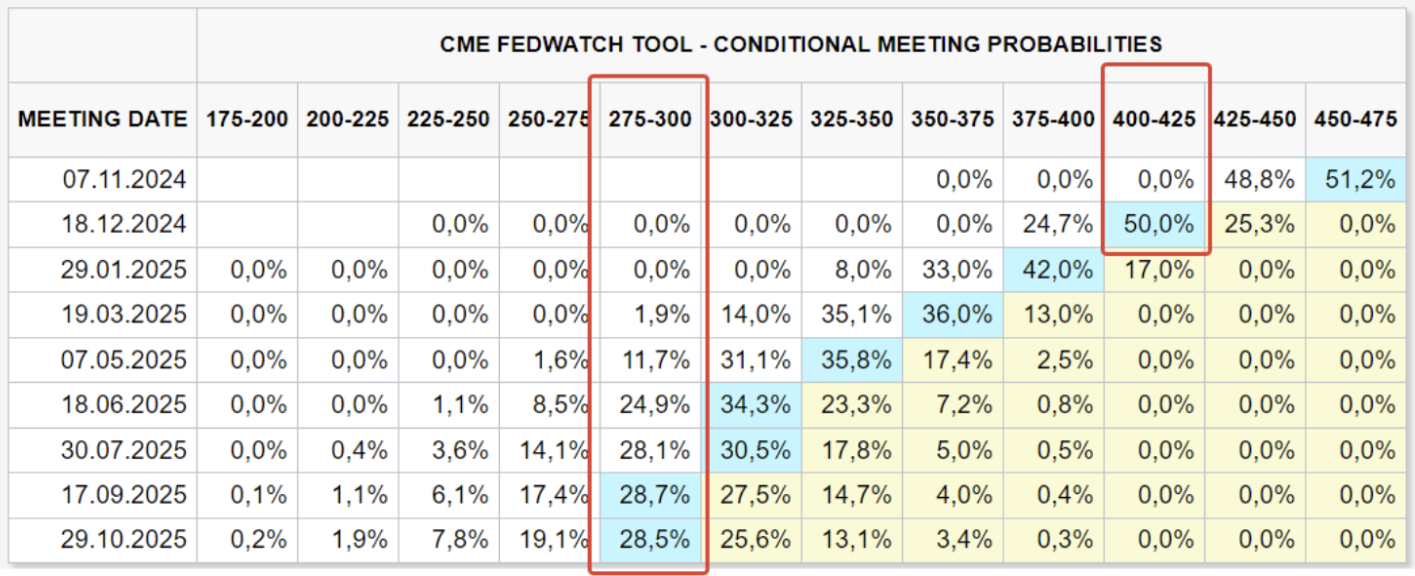

Апта бұрын:

ТҮСІНІКТЕМЕ

Инфляция күтімдері (Мичиган университеті есебінен) қыркүйекте өзгеріссіз қалып отыр: 1 жыл алға — 2.7%, 5 жыл алға — 3.1%. ФРЖ-ның инфляция мақсаттары бойынша көрсеткіштер (PCE индекстері) ай сайын 0.1%-ға төмендеді. Жылдық мәнде құбылмалылығы жоғары PCE 2.2%-ға түссе, негізгі PCE 0.1 пунктке артып, 2.7%-ға жетті.

Ішкі жалпы өнім (ЖІӨ) үшінші болжам бойынша 3.0%-ға өсті (бірінші тоқсанда — 1.6%). ЖІӨ дефляторы күткендей, 3.0%-дан 2.5%-ға дейін төмендеді. Екінші тоқсанның ЖІӨ өсімі негізінен тұтынушылық шығындардың (әсіресе ұзақ пайдаланылатын тауарларға сұраныстың) көтерілуі, сондай-ақ қор және іскерлік инвестициялардың өсуі арқасында болды. Импорт (ЖІӨ есептеуде алынып тасталады) артты.

Қыркүйек айындағы PMI іскерлік белсенділік индекстері өндіріс секторында баяулау жалғасқанын көрсетеді. Бірақ қызмет көрсету секторы әлі де мықты — PMI индексі бойынша.

Барлық статистикалық деректерді қорытындылай келе, АҚШ экономикасы екінші тоқсанда өсуді жалғастырды, негізгі қозғаушы күш — қызмет көрсету секторы. Тұтынушылық шығындар жоғары, инфляция бойынша күтімдер өспеді, ФРЖ-ның инфляциялық мақсаттары қалыпты.

ФРЖ мүшелерінің өткен аптадағы риторикасы жұмсақ сипатта болды: инфляцияға қарсы күресте ілгерілеу бар, тәуекелдер еңбек нарығына ауысып жатыр, рецессия ықтималдығы төмен.

Бұл жағдай реттеушіге мөлшерлемені төмендету циклін жалғастыруға мүмкіндік береді — сұрақ тек қарқындылықта. Біздің ойымызша — асығудың қажеті жоқ.

FedWatch құралына сәйкес, болжам өзгеріссіз қалуда: жыл соңына қарай мөлшерлемені 0.75%-ға дейін төмендету ықтималдығы бар (қарашада 0.25%, желтоқсанда 0.50%), 3.75%-4.00% ауқымына дейін. 12 айда 2.00%-ға қысқарту көзделген — 2.75%-3.00% ауқымына дейін.

НАРЫҚ

НАРЫҚТЫҚ КАПИТАЛИЗАЦИЯ КӨРСЕТКІШТЕРІ

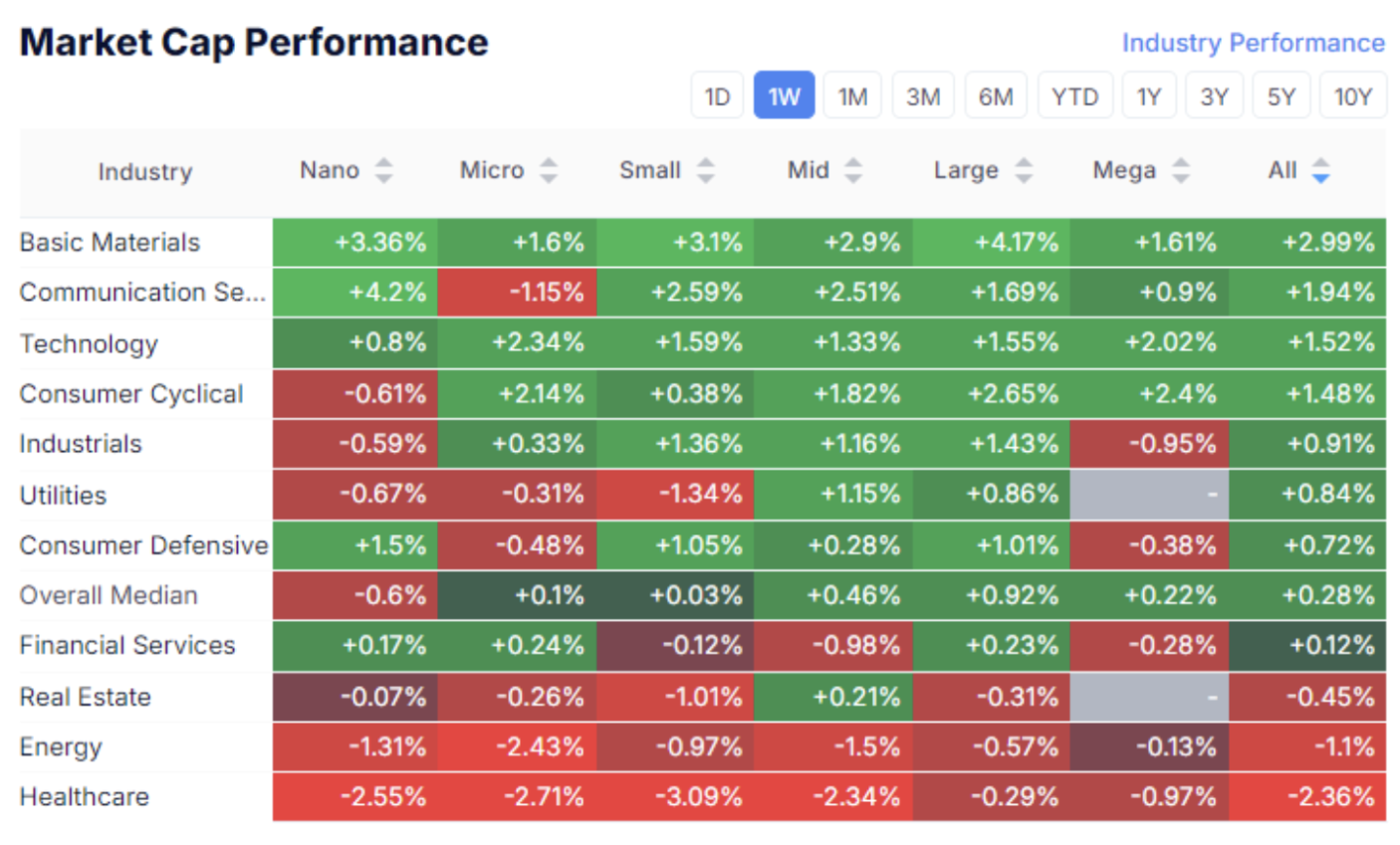

Акциялар нарығы:

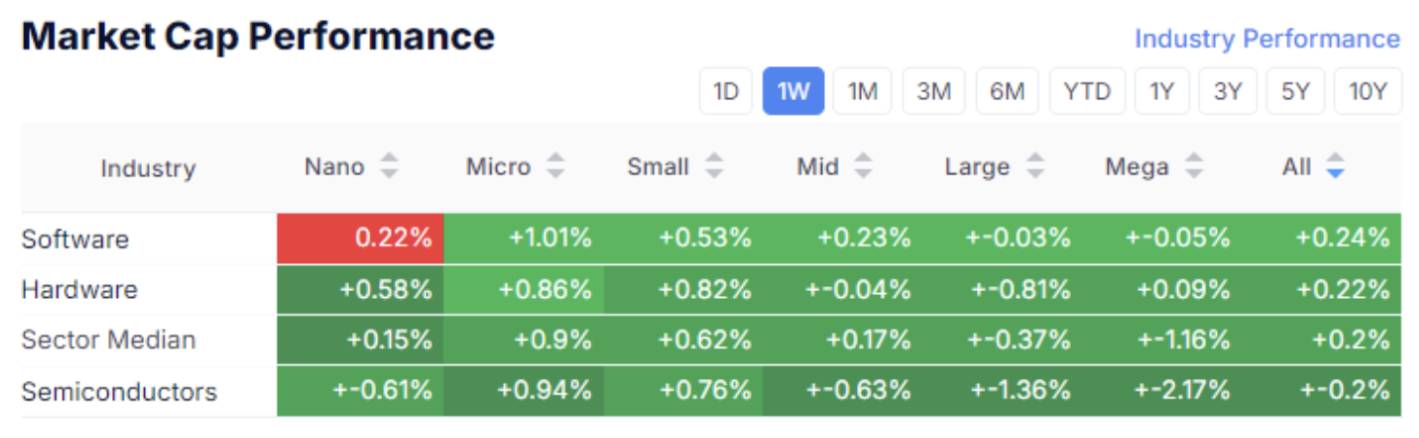

Технология секторы:

Өткен аптада нарықтар аралас мән көрсетті, бірақ тәуекелге деген сұраныс сақталды. Акциялар нарығының орташа апталық өсімі — 0.22%. Ең күшті сұраныс базалық материалдар, технологиялар, байланыс қызметтері мен циклдік тұтыну секторында байқалды.

SP500

VIX

S&P 500 индексі апта ішінде 0.47%-ға өсті, тағы да өзінің ішкі саудадағы жаңа ең жоғарғы деңгейіне—5767-ге жетті. Бұл уақытта Volatility Index (VIX) соңғы үш сауда күнінде 17.22-ге дейін көтеріліп, нарықтағы белгісіздікті білдіреді.

S&P 500 үшін 5650-70 аумағы қолдау аймағы ретінде қызмет ете береді.

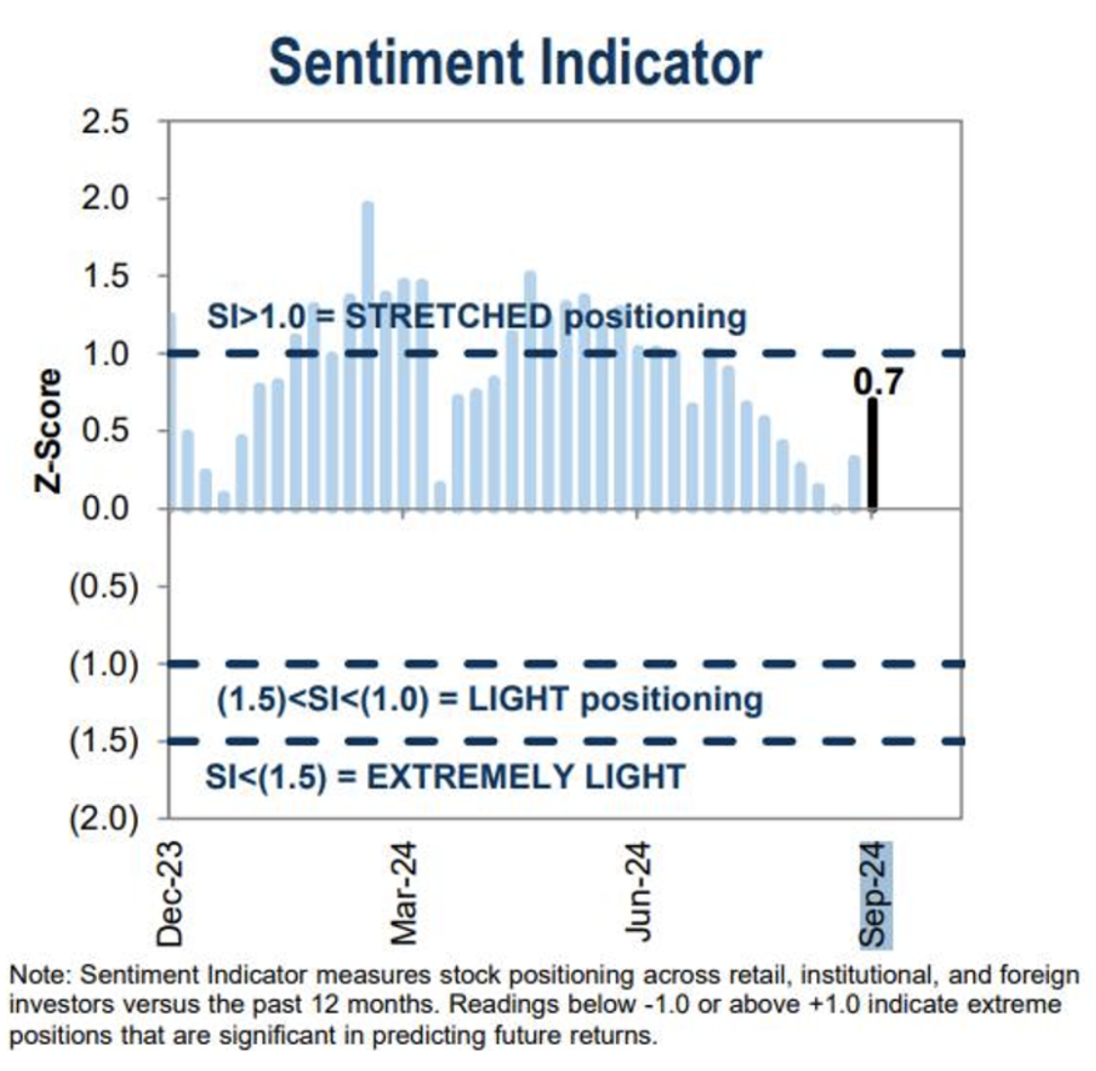

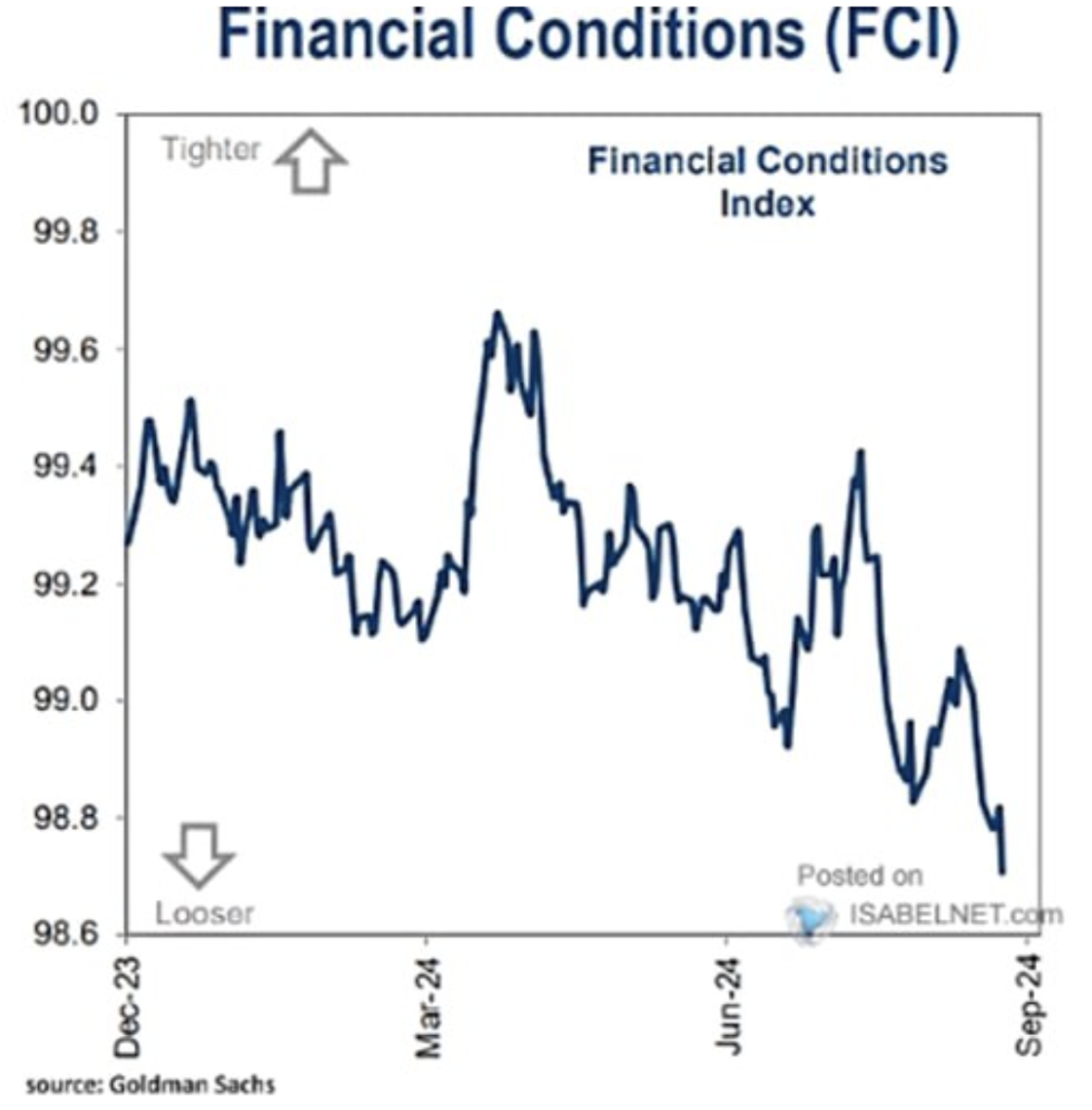

Goldman Sachs әзірлеген АҚШ қор нарығының көңіл-күй индикаторы қыркүйекте айтарлықтай өсті, мөлшерлеме төмендету циклі басталғаннан кейін көңіл-күй жақсарғанын көрсетеді. Сондай-ақ Goldman Sachs компаниясының Финанстық жағдайлар индексіне (FCI) сәйкес, биылғы наурыздан бері іскерлік жағдайлардың тұрақты жақсаруы байқалады.

ФРЖ риторикасы мен ағымдағы макроэкономикалық статистика тәуекелді активтерге сұранысты қолдайды.

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР НАРЫҒЫ

UST10 қазыналық облигациялары:

10 жылдық қазыналық облигациялар соңғы ФРЖ отырысынан бері өзгеріссіз, бұл мөлшерлеме төмендеу циклінің аясында тосын жағдай. Бүгінде облигациялардың өсу ықтималдығы жоғары, FedWatch болжамы мен ФРЖ риторикасын ескерсек. Егер кірістілік төмендемесе, онда облигациялар нарығында, мүмкін, инфляцияның екінші толқынына қатысты тәуекелдер байқалып отыр.

Кірістілік:

АҚШ-тың тұрақты 10 жылдық өтеу мерзімді қазыналық облигацияларының нарықтық кірістілігі (қызыл сызық) — 3.79%. BBB рейтингіндегі корпоративтік индекстің кірістілігі (көк сызық) — 4.95%. Өткен аптамен салыстырғанда, олардың арасындағы спред өзгеріссіз — 1.17%.

DXY

Негізгі валюталарға қатысты доллар индексі (DXY) 100 кедергі деңгейін бұзып өтті. Қысқа мерзімді болжам — әлсіз, бірақ егер ФРЖ мөлшерлеменің төмендеу қарқынын баяулатса, 99 деңгейі мықты қолдау болады.

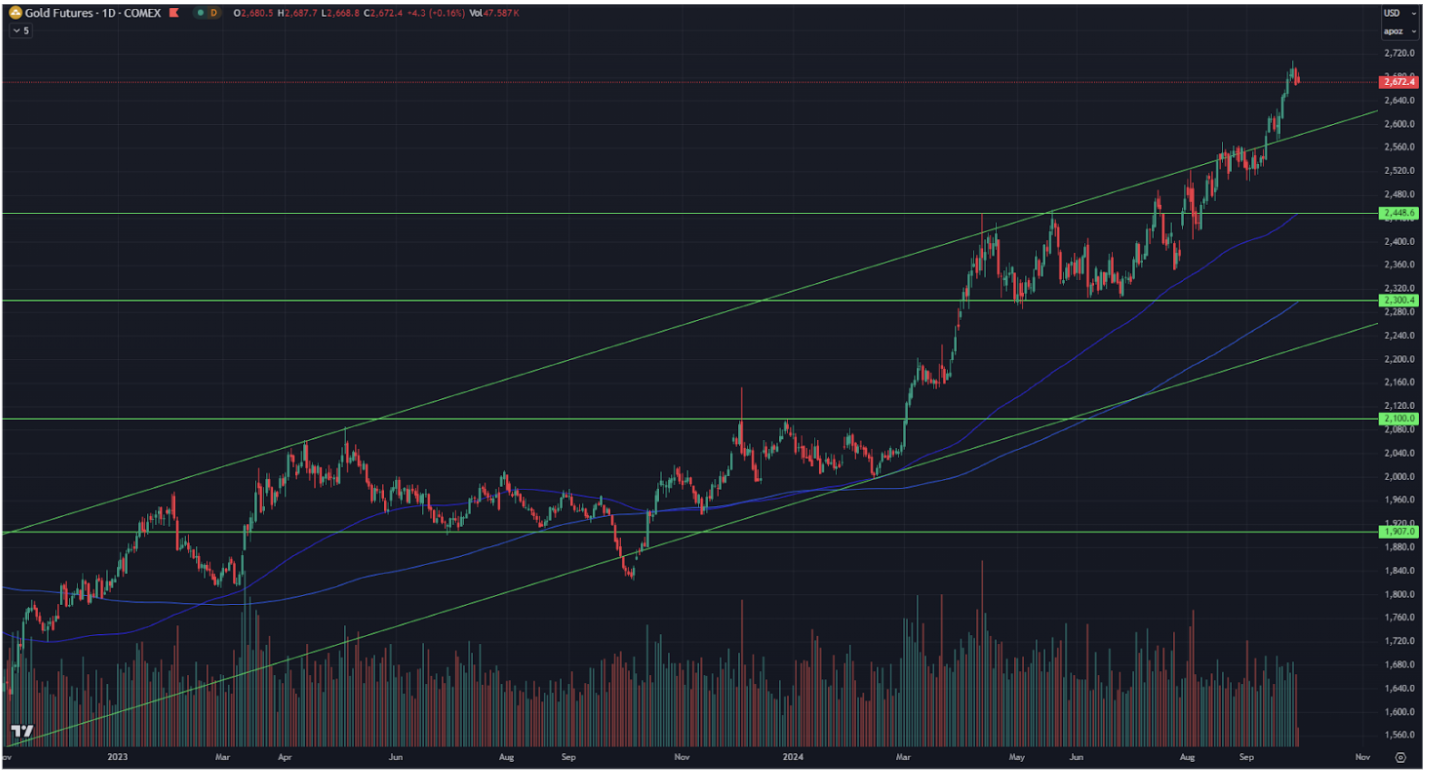

АЛТЫН

Алтын хедж құрал ретінде жоғары сұранысқа ие (геосаясат, әлемдік экономиканың баяулауы және, әрине, инфляция тәуекелдері себепті). Бұл металл жаңа рекорд — трой унциясы үшін $2 708-ға жетті.

BTC

Бірінші криптовалютаның бағасы каналдың жоғарғы шекарасынан қажетті техникалық түзетуден кейін шегінді. Дегенмен, сұраныс әлі де жоғары, қыркүйек бойынша өсім — 17%.

Қорытынды:

Бір жағынан, қаржылық жағдайлар жеңілдеп, ЖІӨ мен PCE көрсеткіштері тәуекелді активтерге сұранысты қолдайды. Екінші жағынан, облигациялар кірістілігінің өсуі мен алтын бағасының көтерілуі нарықтық белгісіздікті көрсетеді.