English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti23–27 сентября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

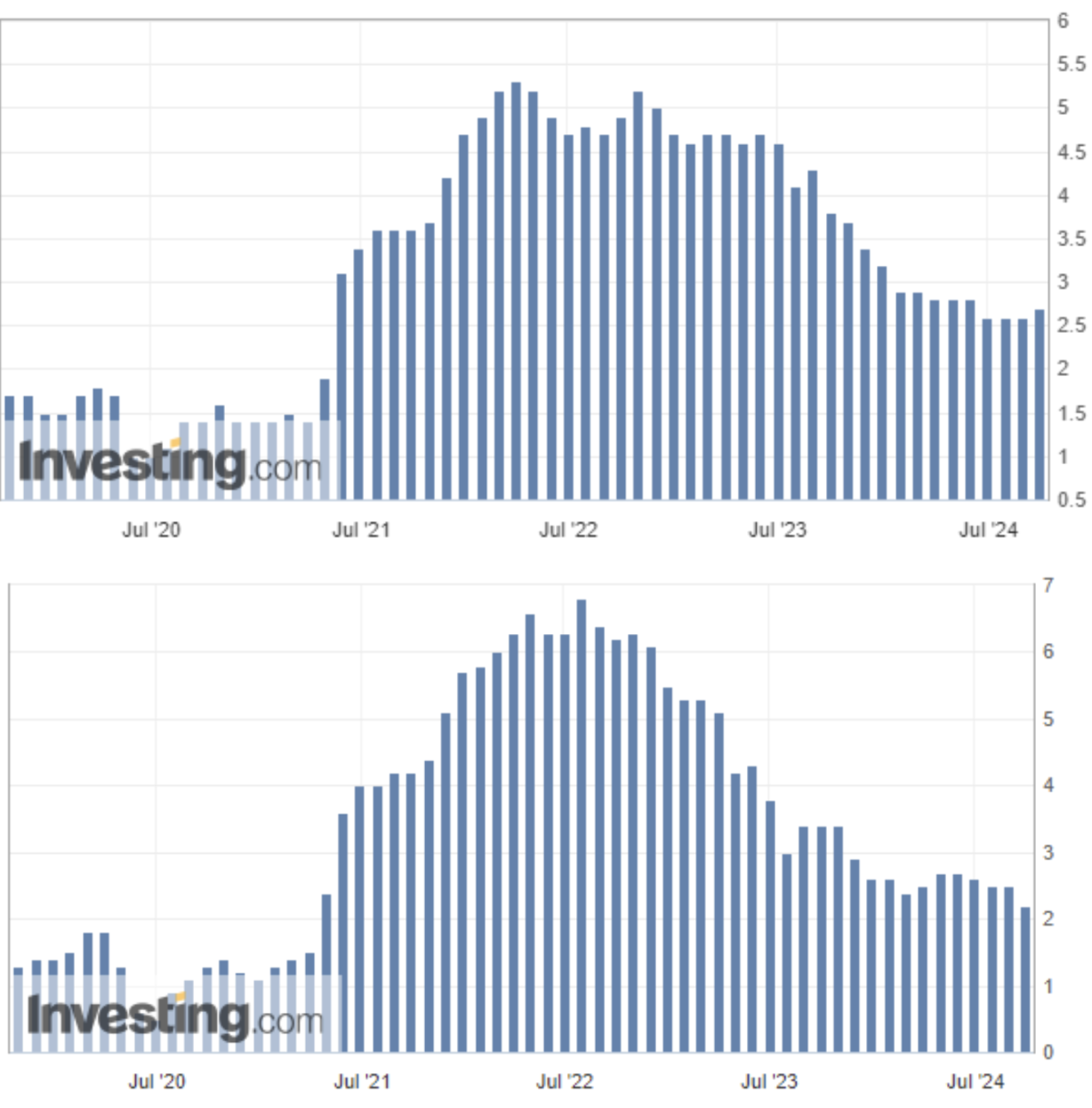

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 3,2% (пред.: 3,2%);

- Индекс потребительских цен (CPI) (г/г) (июнь): 2,5% (пред.: 2,9%).

ИНФЛЯЦИОННЫЙ ТАРГЕТ ФРС

- Базовый ценовой индекс расходов на личное потребление (Core PCE) (г/г) (август): 2,7% (пред.: 2,6%);

- Ценовой индекс расходов на личное потребление (PCE) (г/г) (июль): 2,2% (пред.: 2,5%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- Ожидаемая инфляция на 12 месяцев (сентябрь): 2,7% (пред.: 2,7%);

- Ожидаемая инфляция на 5 лет (сентябрь): 3,1% (пред.: 3,1%).

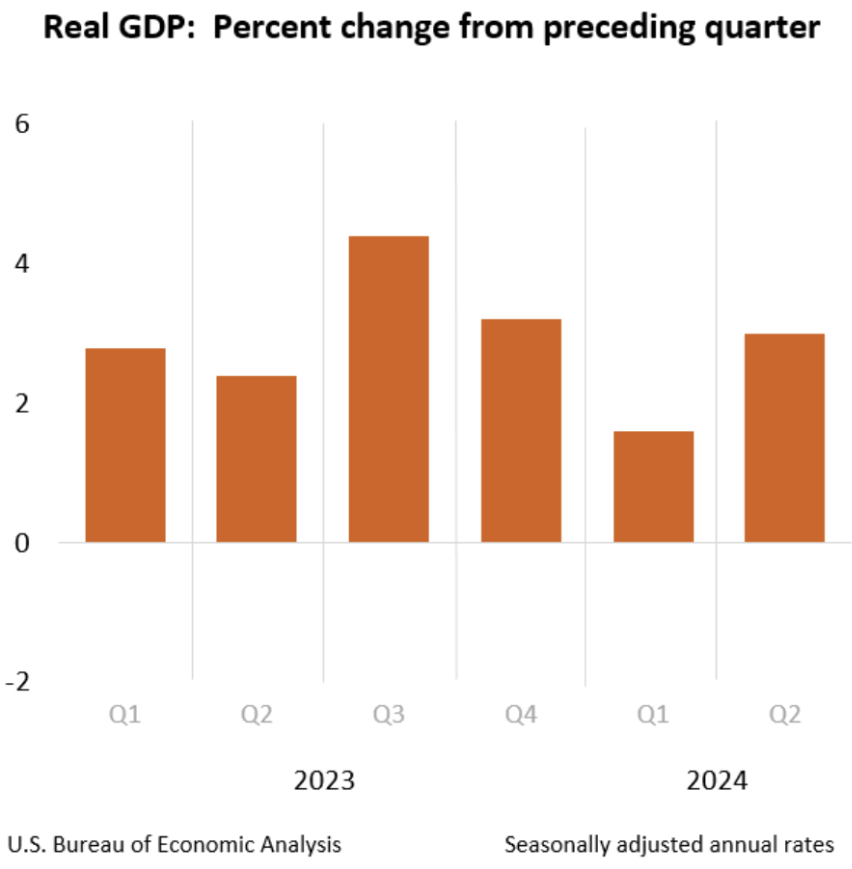

ВВП (кв/кв) (2 кв., третья оценка): 3,0% (пред.: 1,6% пересмотр.), дефлятор ВВП (кв/кв) (3 кв.): 2,5% (пред.: 3,0% пересмотр.).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 55,4 (пред.: 55,7);

- Сектор производства (сентябрь): 47,0 (пред.: 47,9 пересмотр.);

- S&P Global Composite (сентябрь): 54,4 (пред.: 54,6 пересмотр.)

РЫНОК ТРУДА

- Уровень безработицы (август): 4,2% (пред.: 4,3%);

- Несельскохозяйственные платежные ведомости (август): 142 тыс. (пред.: 89 тыс. пересмотр.);

- Изменение занятости в частном несельскохозяйственном секторе (август): 118 тыс. (пред.: 74 тыс. пересмотр.);

- Среднечасовые заработки (август, г/г): 3,8% (пред.: 3,3%);

- Количество первичных заявок на пособие по безработице: 218 тыс. (пред.: 222 тыс., пересмотр.).

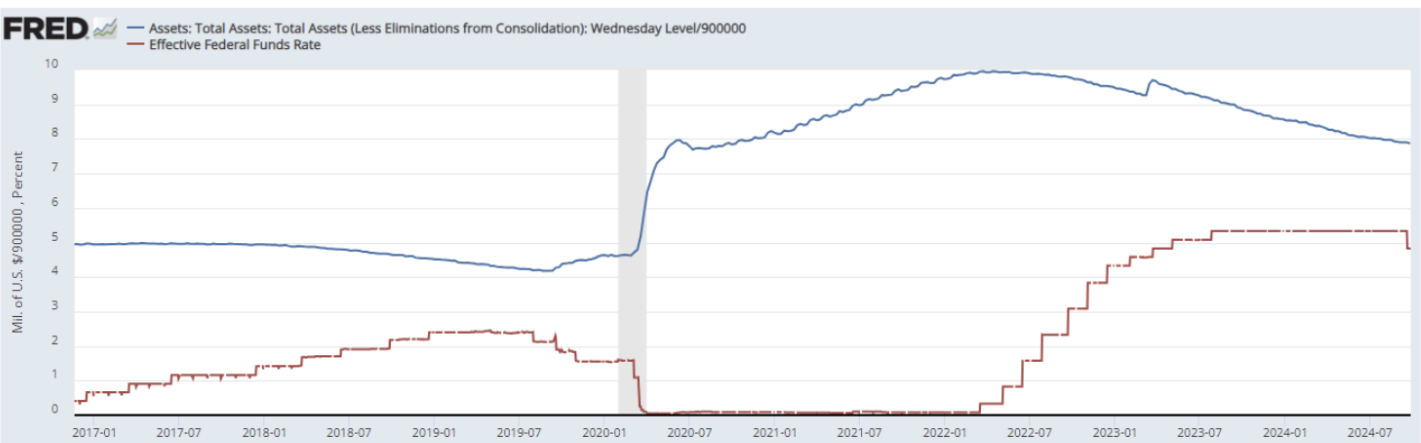

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR) — 4,75% — 5,00% (красная линия);

- Баланс ФРС (синяя линия): $7,080 трлн (против $7,109 трлн на прошлой неделе).

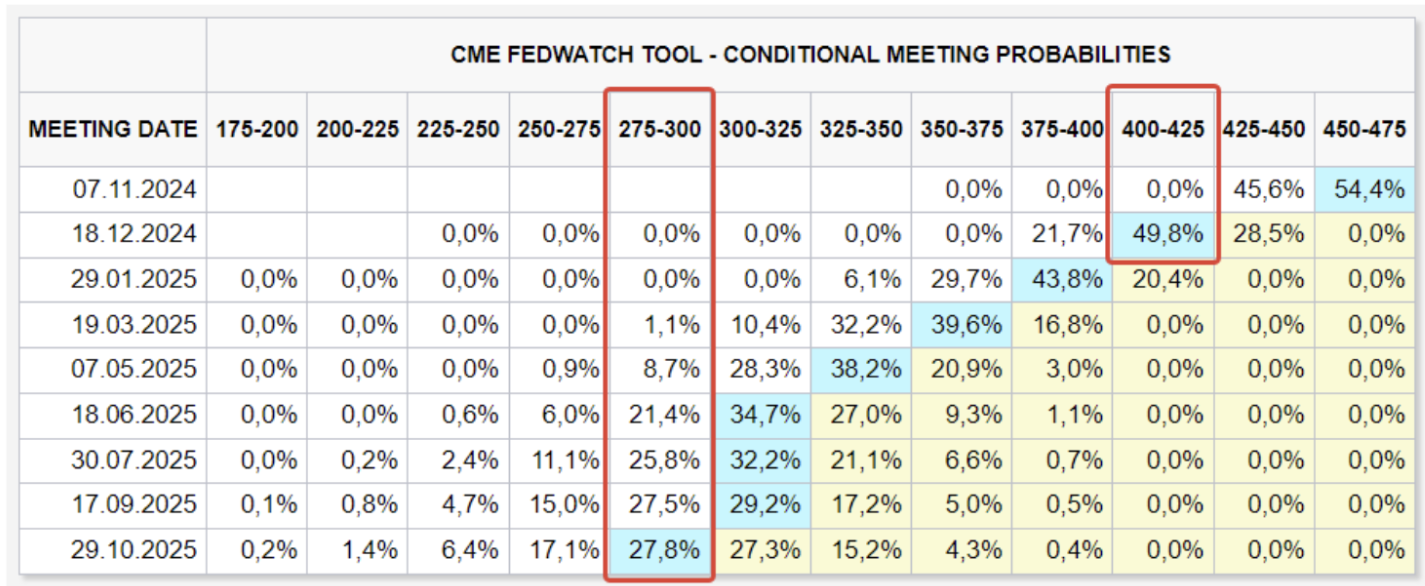

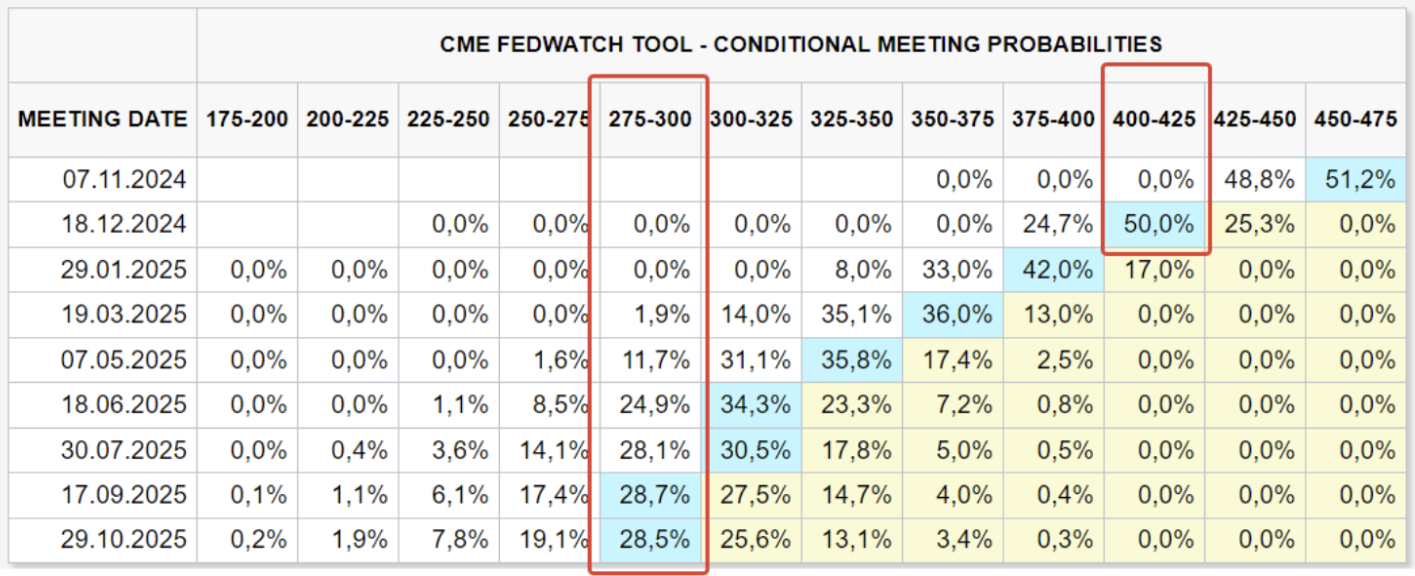

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

Сегодня:

Неделей ранее:

КОММЕНТАРИЙ

Инфляционные ожидания (по расчетам Мичиганского университета) в сентябре остались без изменений: 2,7% (на год вперед) и 3,1% (на 5 лет вперед). Таргеты ФРС по инфляции (индексы PCE) снизились м/м до 0,1% по обоим индексам. Год к году волатильный PCE снизился до 2,2%, при этом базовый PCE вырос на одну десятую и составил 2,7%.

Валовой внутренний продукт (ВВП), по третьей оценке, вырос на 3,0% против 1,6% в первом квартале. Дефлятор ВВП (ценовой индекс ВВП) снизился, как ожидалось, до 2,5% с 3,0%. Рост ВВП во втором квартале был обусловлен, в основном, увеличением потребительских расходов (сохранением высокого спроса на товары длительного пользования), а также ростом запасов и корпоративных инвестиций. Импорт, который вычитается при расчетах ВВП, увеличился.

Индексы PMI за сентябрь указывают на продолжающееся замедление в производственном секторе. Сектор услуг, напротив, остается устойчивым — об этом свидетельствует индекс PMI.

Подводя итог статистике, можно сказать, что экономика США продолжила расширяться во втором квартале, главным образом за счёт сектора услуг. Потребительские расходы остаются высокими, инфляционные ожидания не растут, а таргетируемые показатели инфляции ФРС — на умеренном уровне.

Комментарии членов Совета ФРС на прошлой неделе носили «голубиный» характер: отмечается прогресс в борьбе с инфляцией, риски смещаются в сторону рынка труда, рецессия маловероятна.

В сложившейся ситуации регулирующий орган может продолжать цикл снижения ставок — вопрос лишь в темпах. На наш взгляд, спешить не стоит.

По данным FedWatch, картина не поменялась: вероятность снижения ставки к концу года — 0,75% (0,25% в ноябре и 0,50% в декабре), что приведет диапазон ставок к отметке 3,75%–4,00%. В 12-месячной перспективе ожидается снижение на 2,00% — до диапазона 2,75%–3,00%.

РЫНОК

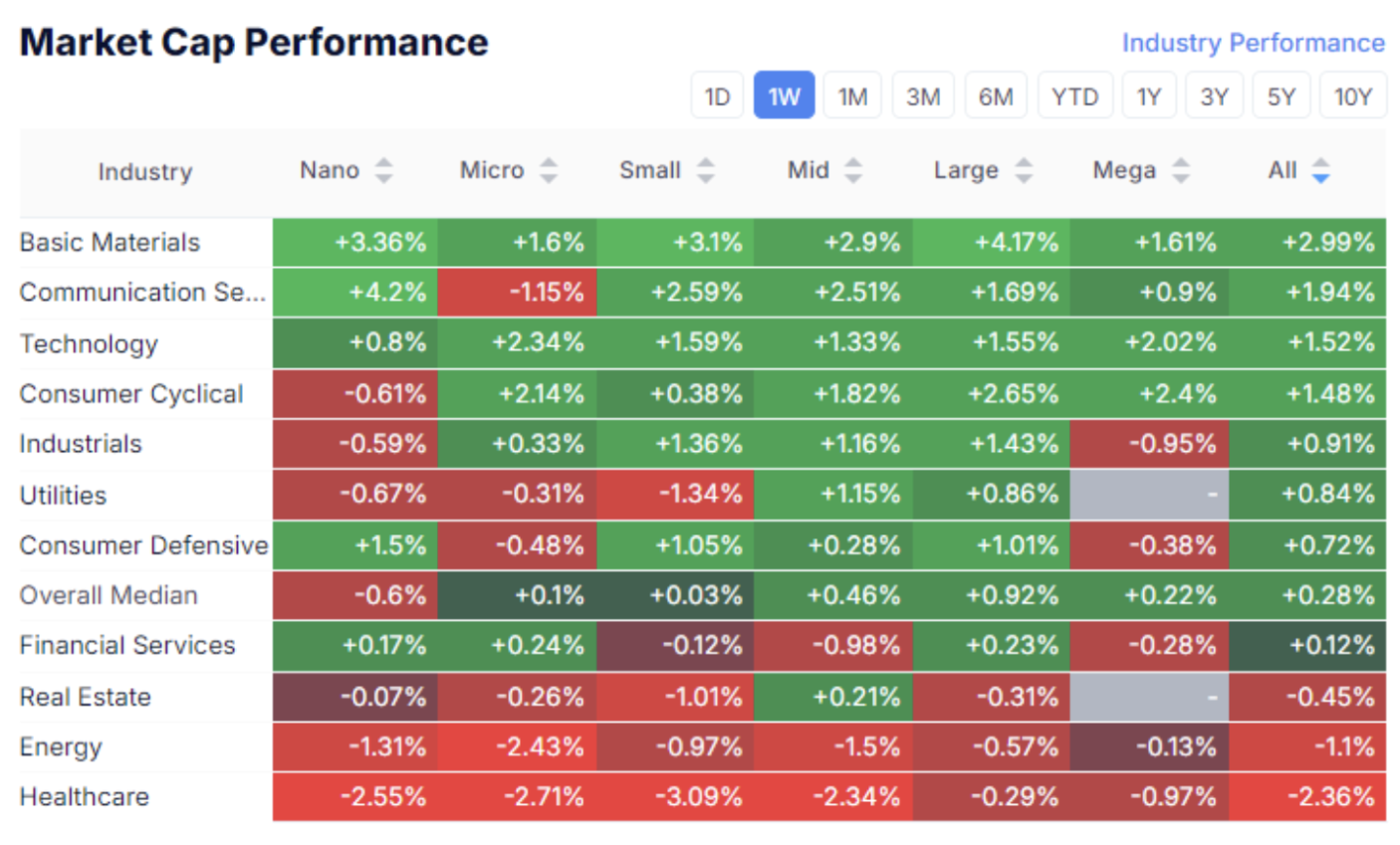

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

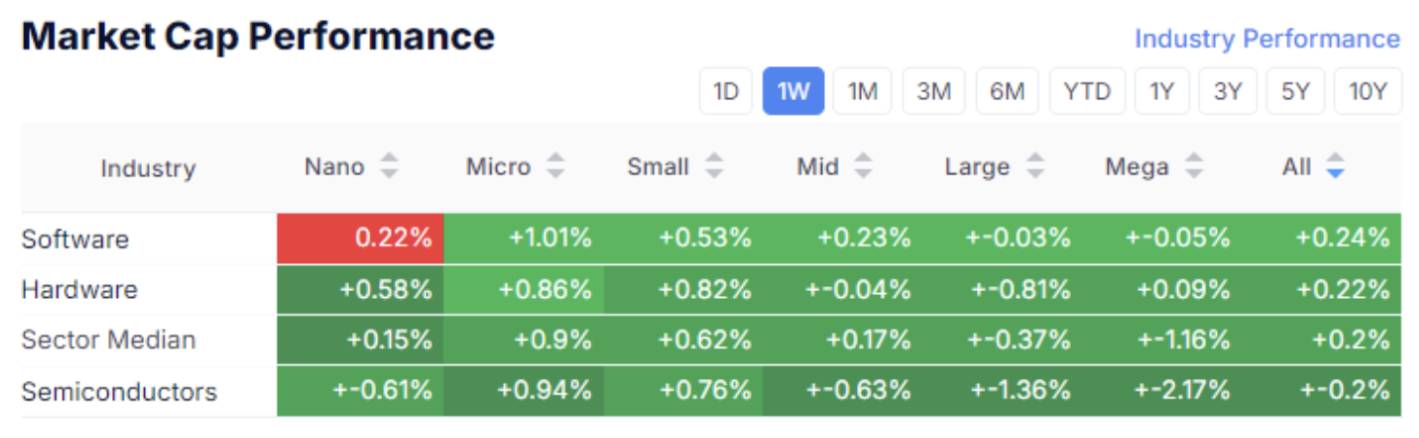

Технологический сектор:

На прошлой неделе наблюдалась смешанная динамика рынков, однако аппетит к риску сохранялся. Медианный рост фондового рынка составил 0,22%. Наибольший спрос пришёлся на базовые материалы, технологии, коммуникационные услуги и потребительский циклический сектор.

SP500

VIX

Индекс S&P 500 за неделю вырос на 0,47%, вновь обновив внутридневной исторический максимум — 5767. Тем временем, индекс «волатильности» VIX показал рост до 17,22 в последние три торговых дня недели, что указывает на определённую неопределённость рынка.

Диапазон 5650–70 для S&P 500 по-прежнему выступает в качестве уровня поддержки.

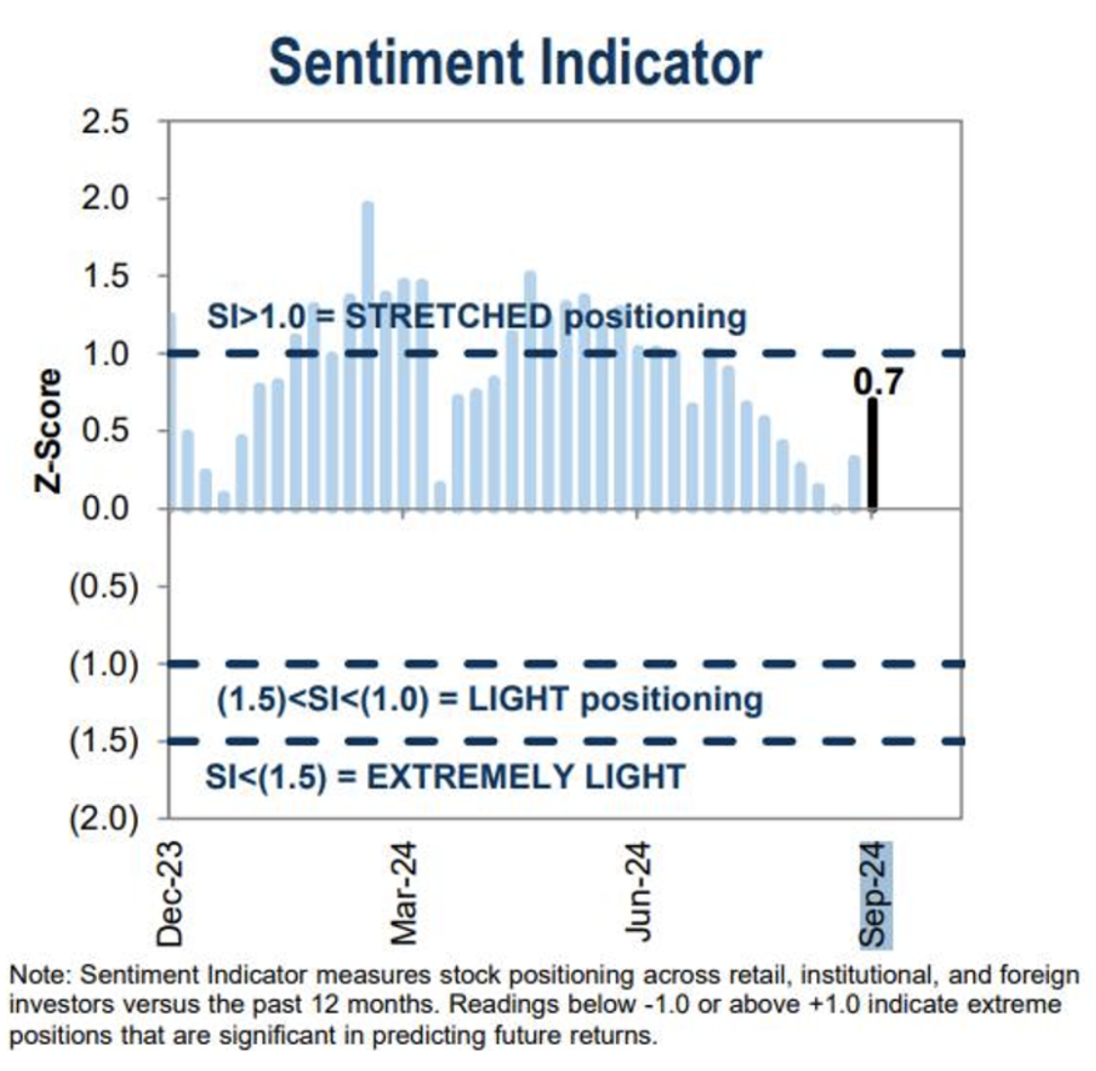

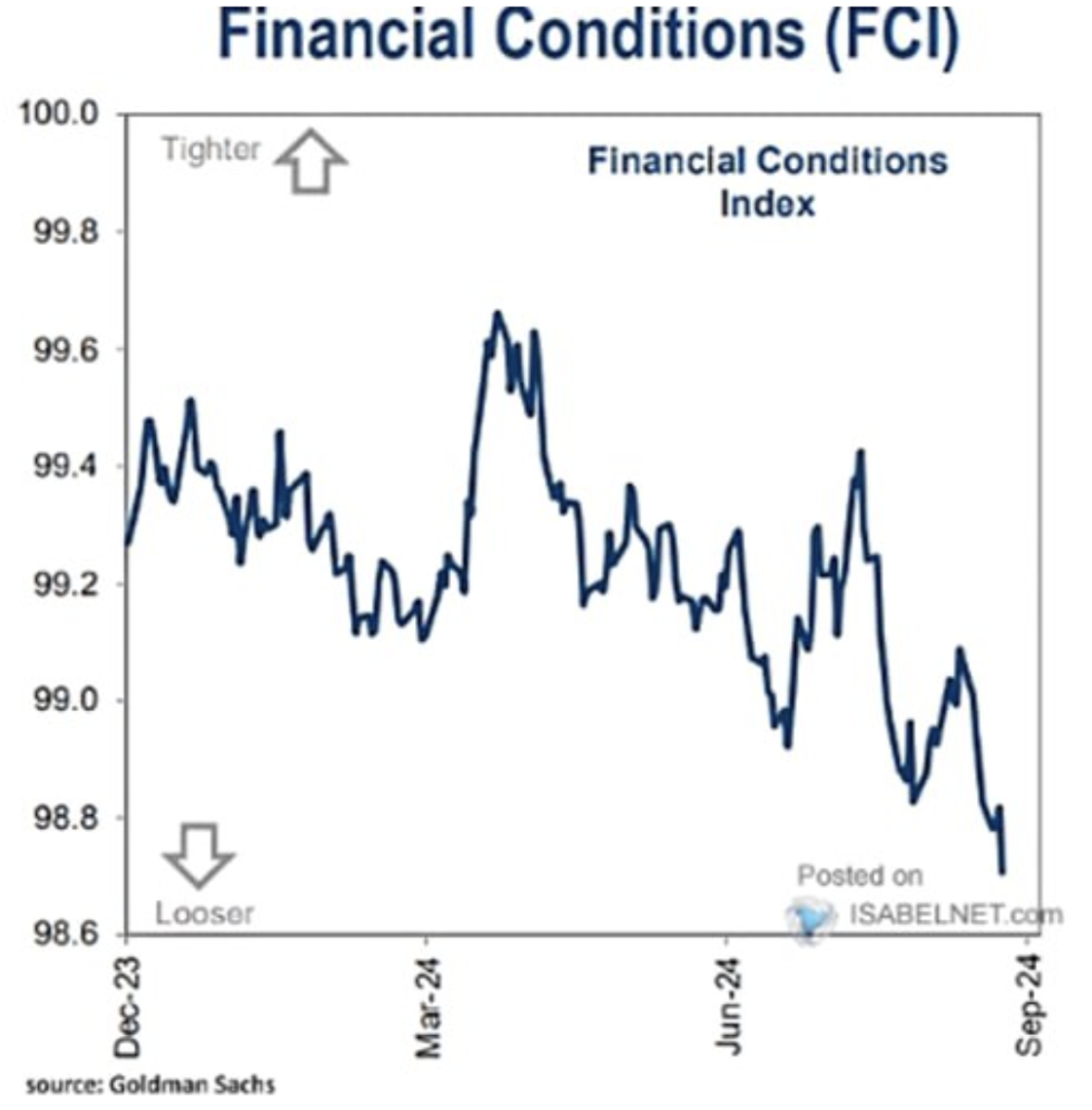

Индикатор настроений на рынке акций США от Goldman Sachs значительно вырос в сентябре, что отражает улучшение настроения после начала смягчения ставок. Индекс финансовых условий (FCI) по расчетам Goldman Sachs также указывает на продолжающееся смягчение деловых условий с марта текущего года.

Риторика ФРС и действующие макроэкономические данные благоприятствуют спросу на рисковые активы.

РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

Гособлигации США UST10:

Десятилетние трежерис не показали роста с момента последнего заседания ФРС, что выглядит парадоксально на фоне цикла снижения ставок. Сегодня вероятность роста облигаций высока, учитывая ожидания FedWatch и риторику ФРС. Однако если доходности не снизятся, рынок облигаций закладывает риски — скорее всего, связанных со второй волной инфляции.

Доходности:

Рыночная доходность государственных казначейских бумаг США со сроком обращения 10 лет (красная линия) составляет 3,79%. Доходность корпоративного индекса с рейтингом BBB (синяя линия) — 4,95%. По сравнению с прошлой неделей спред между ними не изменился и составляет 1,17%.

DXY

Долларовый индекс к основным валютам (DXY) пробил уровень сопротивления 100. Краткосрочный прогноз остается медвежьим, однако уровень 99 выступит сильной поддержкой, если ФРС замедлит темпы снижения ставки.

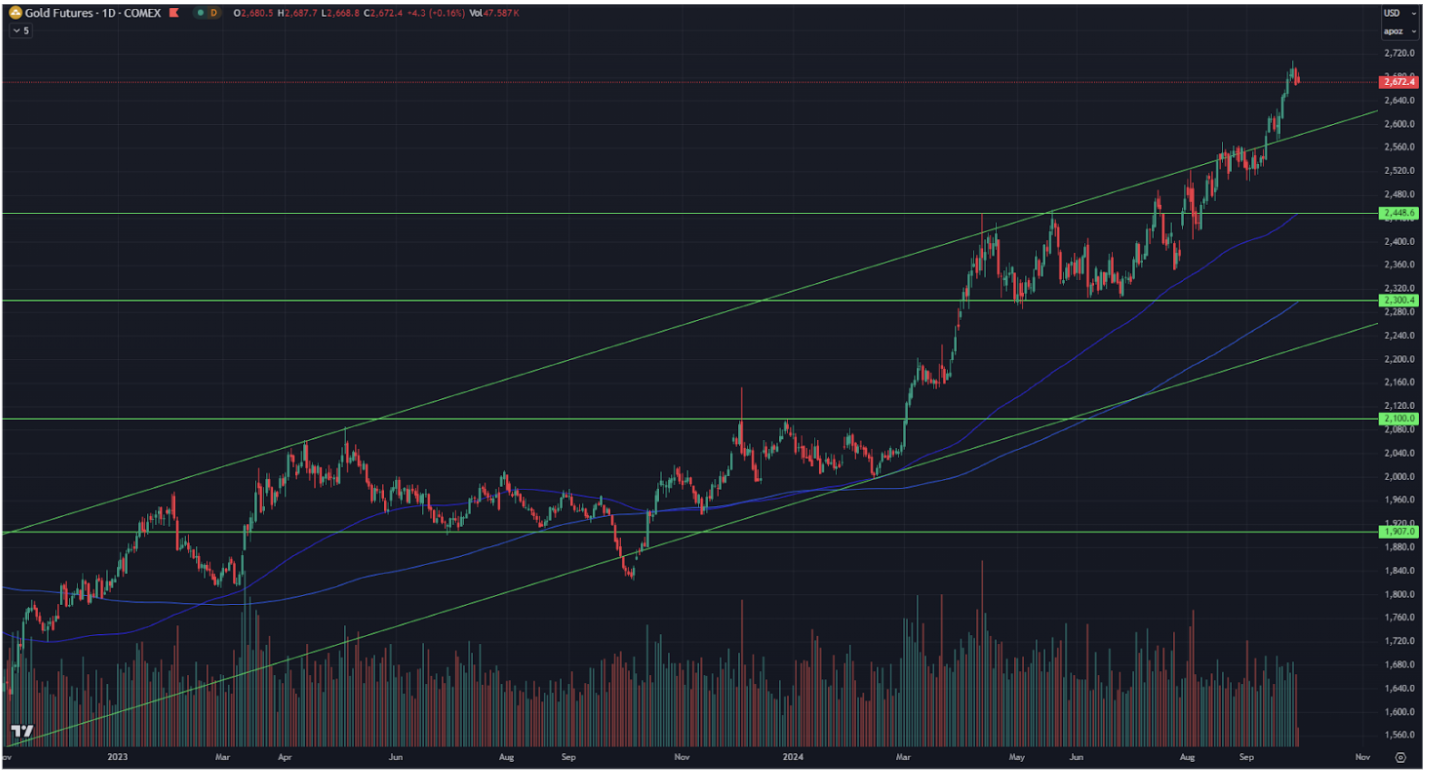

ЗОЛОТО

Золото продолжает пользоваться высоким спросом как защитный актив (на фоне геополитики, замедления мировой экономики и, конечно, инфляционных рисков). "Жёлтый металл" обновил исторический максимум $2 708 за тройскую унцию.

BTC

Курс первой криптовалюты откатился от верхней границы канала — это часто бывает с технической точки зрения. Однако спрос остаётся высоким: рост за сентябрь составил 17%.

Резюме:

С одной стороны, финансовые условия продолжают смягчаться, а благоприятные данные по ВВП и PCE поддерживают спрос на рисковые активы. С другой — рост доходностей облигаций и повышение цен на золото указывают на присутствие рыночной неопределённости.