English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRugsėjo 23–27 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos įžvalgos

Mūsų savaitiniame stulpelyje dalijamės pagrindiniais makroekonominiais rodikliais rinkai.

MAKROEKONOMINĖ STATISTIKA

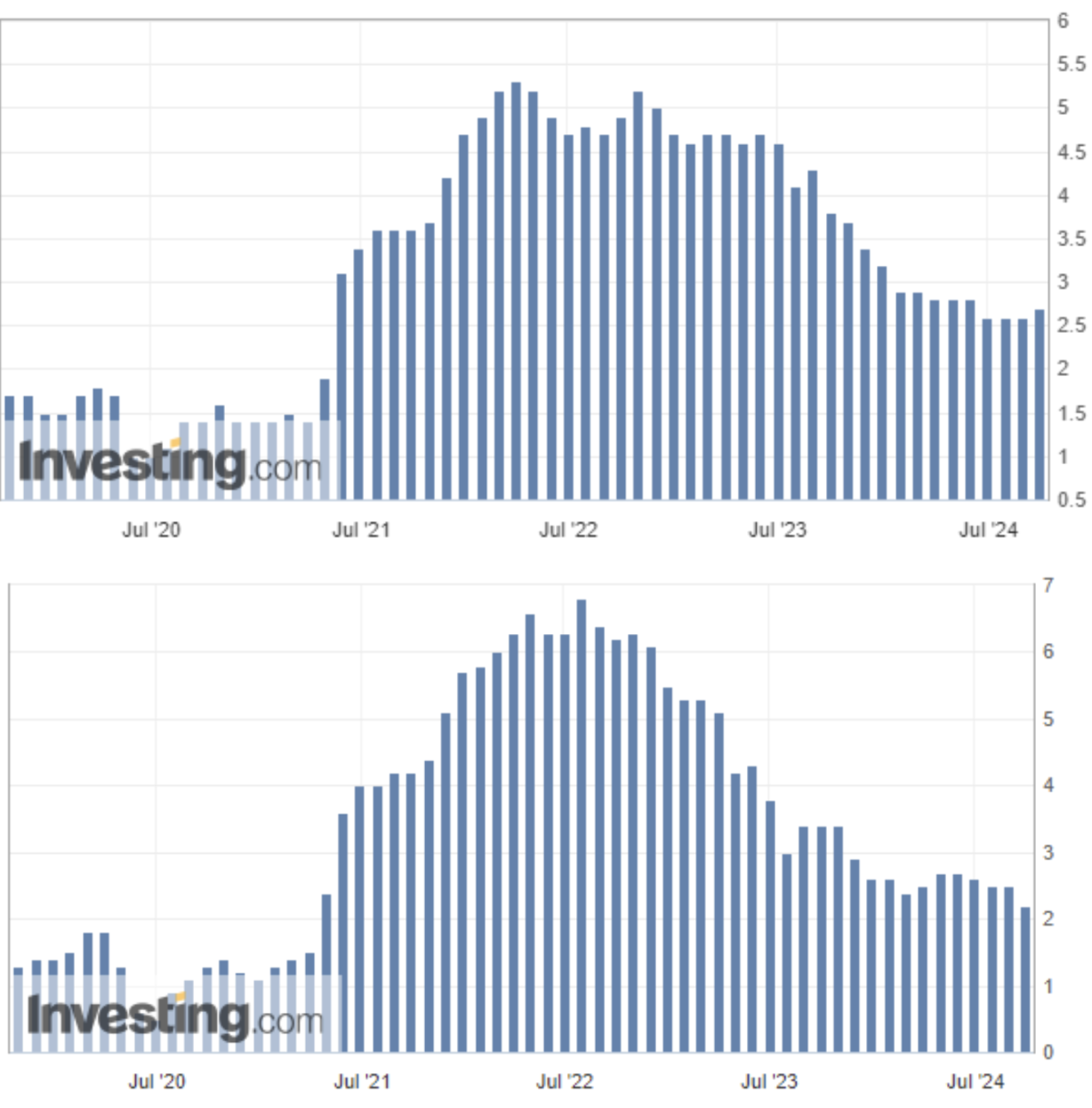

INFLIACIJA

- Bazinis vartotojų kainų indeksas (CPI) (metinis) (birželis): 3,2 % (ankst.: 3,2 %);

- Vartotojų kainų indeksas (CPI) (metinis) (birželis): 2,5 % (ankst.: 2,9 %).

FED INFLIACIJOS TIKSLAS

- Bazinis asmeninio vartojimo išlaidų kainų indeksas PCE (metinis) (rugpjūtis): 2,7 % (ankst.: 2,6 %);

- Asmeninio vartojimo išlaidų kainų indeksas (metinis) (liepa): 2,2 % (ankst.: 2,5 %).

INFLIACIJOS LŪKESČIAI

- 12 mėnesių prognozuojama infliacija (rugsėjis): 2,7 % (ankst.: 2,7 %);

- 5 metų prognozuojama infliacija (rugsėjis): 3,1 % (ankst.: 3,1 %).

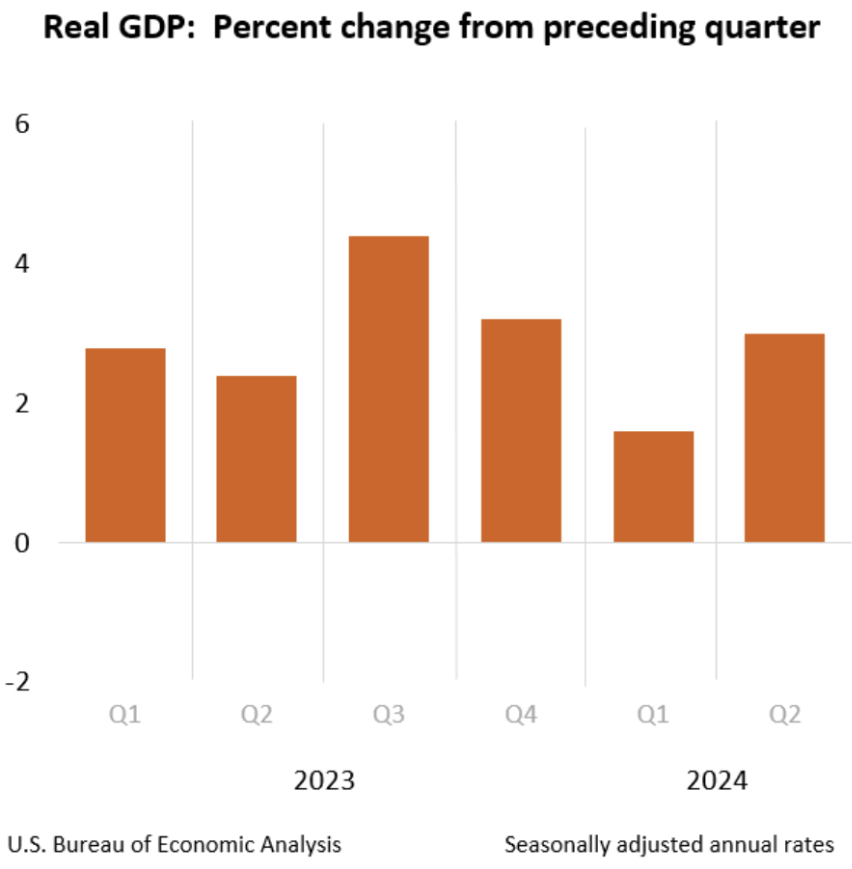

BVP (ketv./ketv.) (2 ketv., trečias įvertinimas): 3,0 % (ankst.: 1,6 %, patikslinta), BVP defliatorius (ketv./ketv.) (3 ketv.): 2,5 % (ankst.: 3,0 %, patikslinta).

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (birželis): 55,4 (ankst.: 55,7);

- Gamybos sektorius (rugsėjis): 47,0 (ankst.: 47,9, patikslinta).

- S&P Global Composite (rugsėjis): 54,4 (ankst.: 54,6, patikslinta)

DARBO RINKA

- Nedarbo lygis (rugpjūtis): 4,2 % (ankst.: 4,3 %);

- Ne žemės ūkio darbo vietos (rugpjūtis): 142 tūkst. (ankst.: 89 tūkst., patikslinta);

- Pokytis privačiame ne žemės ūkio sektoriuje (rugpjūtis): 118 tūkst. (ankst.: 74 tūkst., patikslinta);

- Vidutinis valandinis atlyginimas (rugpjūtis, metinis): 3,8 % (ankst.: 3,3 %);

- Pradinių paraiškų dėl nedarbo pašalpos skaičius: 218 tūkst. (ankst.: 222 tūkst., patikslinta).

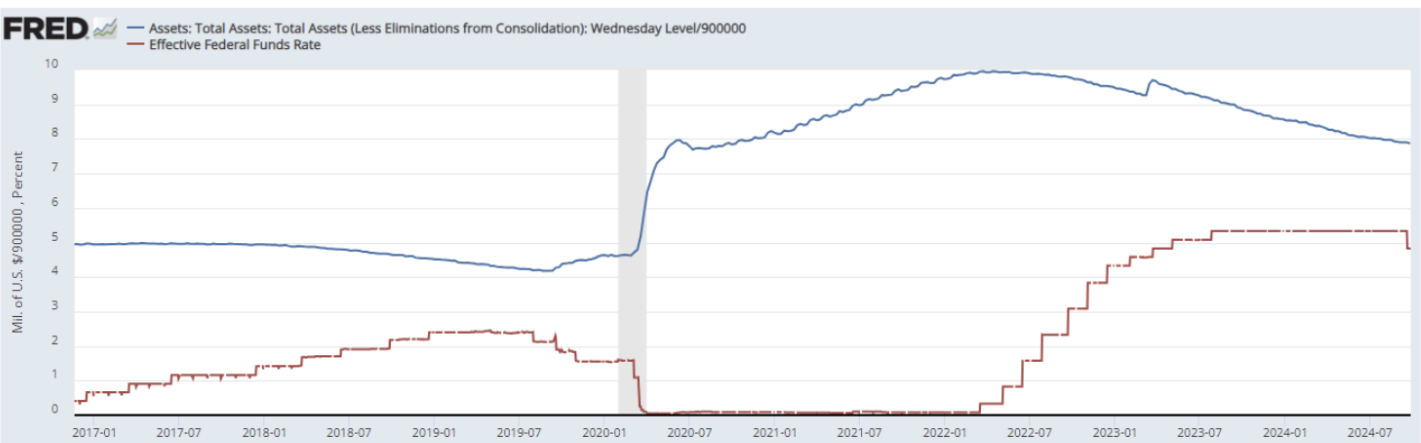

PINIGŲ POLITIKA

- Federalinių lėšų palūkanų norma (EFFR) – 4,75 % – 5,00 % (raudona spalva);

- FED balansas (mėlyna linija): 7,080 trilijono JAV dol. (praėjusią savaitę: 7,109 trilijono JAV dol.).

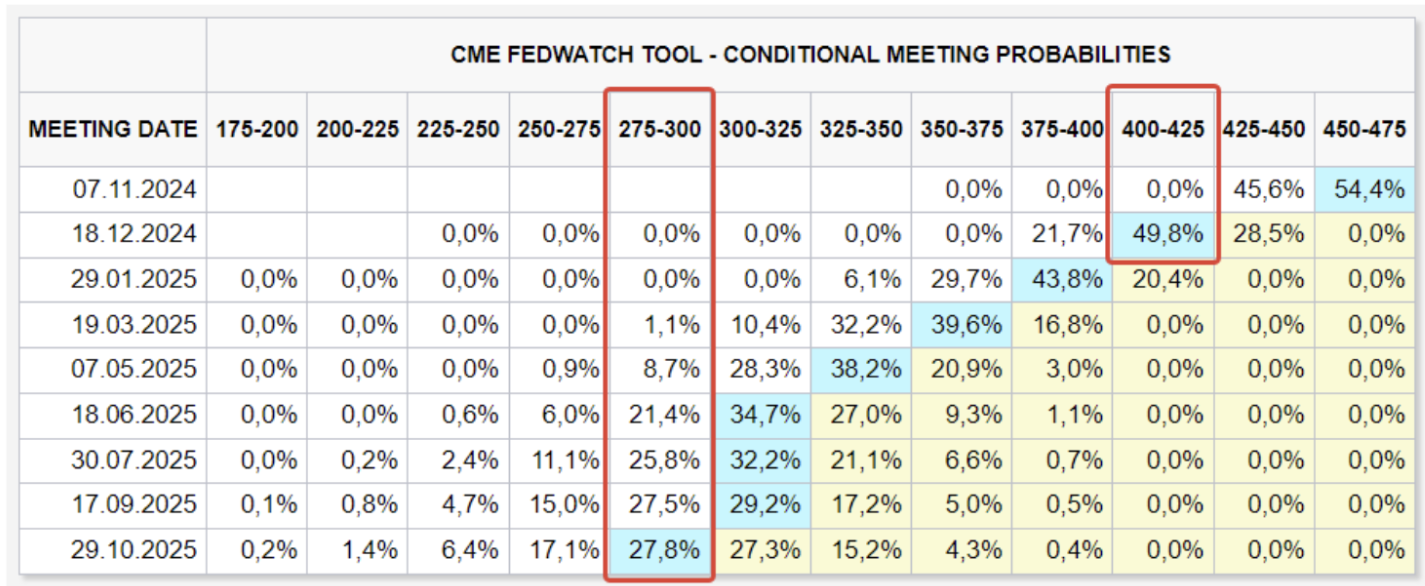

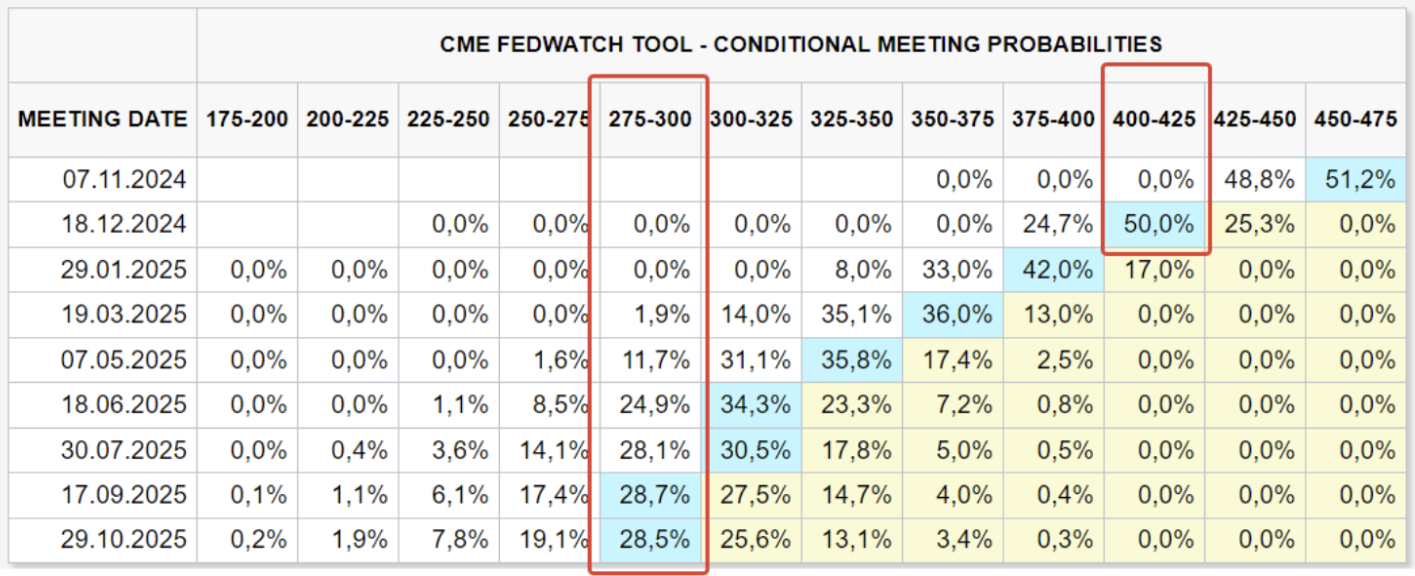

PALŪKANŲ NORMOS RINKOS PROGNOZĖ

Šiandien:

Prieš savaitę:

KOMENTARAS

Infliacijos lūkesčiai (apskaičiuoti Mičigano universiteto) rugsėjį liko nepakitę: 2,7 % (1 metams į priekį) ir 3,1 % (5 metams į priekį). Fed infliacijos tikslas (PCE indeksai) mėnesio laikotarpiu krito iki 0,1 % abiem indeksams. Per metus nepastovusis PCE sumažėjo iki 2,2 %, o branduolinis PCE pakilo vienu dešimtąja iki 2,7 %.

Bendrasis vidaus produktas (BVP), remiantis trečiuoju vertinimu, augo 3,0 %, palyginti su 1,6 % pirmąjį ketvirtį. BVP defliatorius sumažėjo, kaip tikėtasi, iki 2,5 %, nuo 3,0 %. BVP augimas antrą ketvirtį daugiausia atspindėjo didėjantį vartojimą (ypač patvarių prekių paklausą), taip pat atsargų ir verslo investicijų augimą. Importas, kuris atimamas iš BVP skaičiavimo, didėjo.

PMI verslo aktyvumo rodikliai rugsėjį rodė gamybos sektoriaus lėtėjimą. Tačiau paslaugų sektorius išlieka stiprus, pagal PMI indeksą.

Apibendrinant statistinius duomenis galima teigti, kad JAV ekonomika antrąjį ketvirtį toliau augo, daugiausia dėl paslaugų sektoriaus. Vartojimo išlaidos išlieka didelės, infliacijos lūkesčiai neauga, o Fed tikslinių infliacijos rodiklių duomenys išlieka nuosaikūs.

Praėjusią savaitę Fed tarybos narių retorika išliko švelni: apibendrinant, pažanga kovojant su infliacija yra, rizikos krypsta į darbo rinką, o recesija maža tikėtina.

Ši situacija leidžia reguliatoriui tęsti palūkanų mažinimą – klausimas tik dėl tempo. Mūsų nuomone, skubėti neverta.

Pagal FedWatch įrankį perspektyva nepakitusi: 0,75 % tikimybė, kad iki metų pabaigos norma bus mažinta (0,25 % lapkritį ir 0,50 % gruodį), todėl norma būtų 3,75–4,00 %. Per 12 mėnesių tikimasi sumažėjimo 2,00 %, iki 2,75–3,00 % intervalų.

RINKA

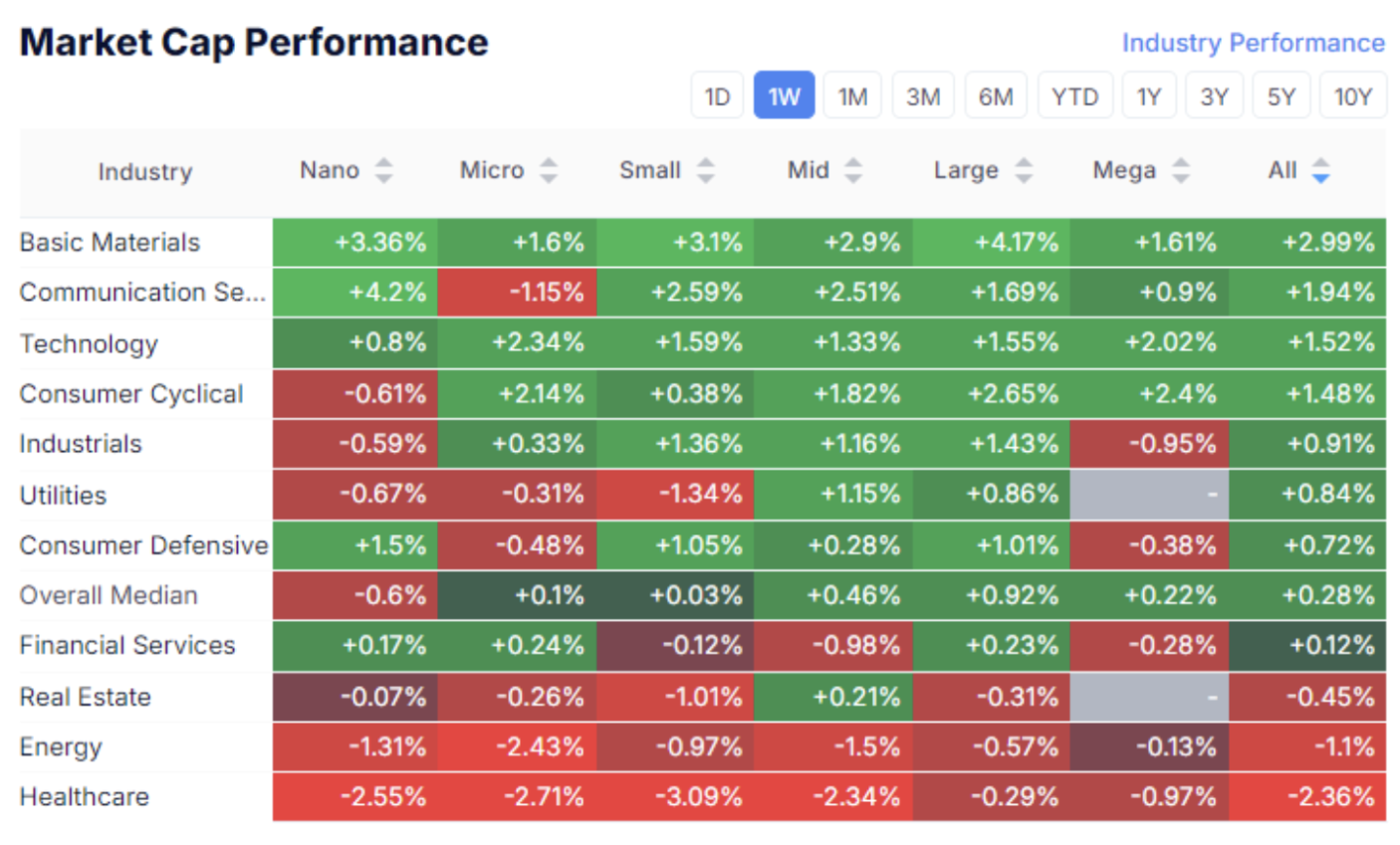

RINKOS KAPITALIZACIJOS REZULTATAI

Akcijų rinka:

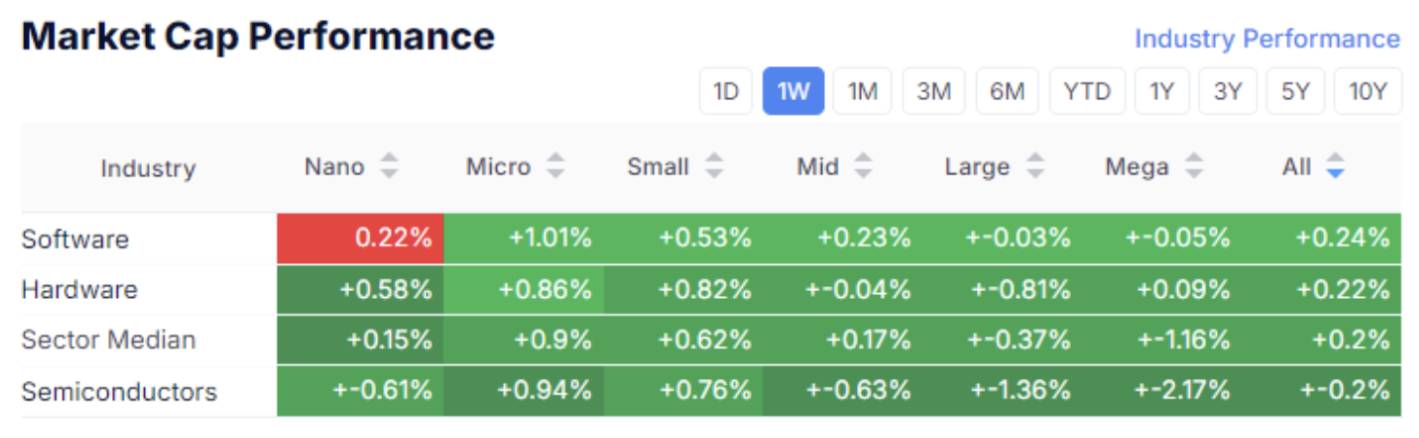

Technologijų sektorius:

Praėjusią savaitę rinkos rezultatai buvo mišrūs, tačiau rizikos apetitas išliko. Akcijų rinkos medianinis augimas buvo 0,22 %. Didžiausia paklausa buvo bazinėms medžiagoms, technologijoms, ryšių paslaugoms ir vartojimo cikliškam sektoriui.

SP500

VIX

S&P 500 indeksas per savaitę ūgtelėjo 0,47 %, dar kartą pasiekdamas visų laikų rekordinį intradienį – 5767. Tuo tarpu „Volatility Index“ VIX paskutinėmis trimis prekybos dienomis išaugo iki 17,22, tai rodo tam tikrą rinkos neapibrėžtumą.

Suportas S&P 500 indeksui išlieka 5650–70 intervale.

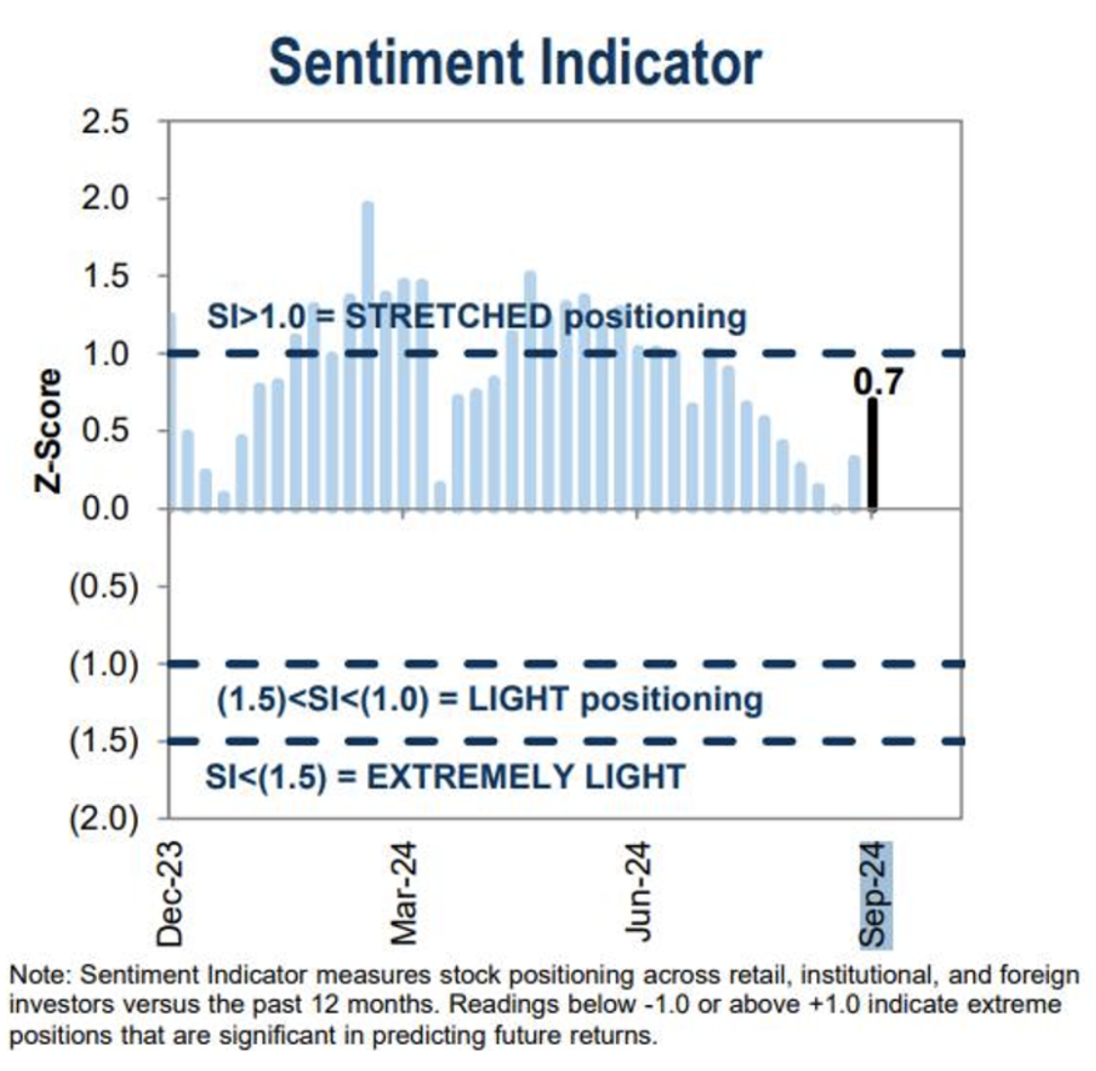

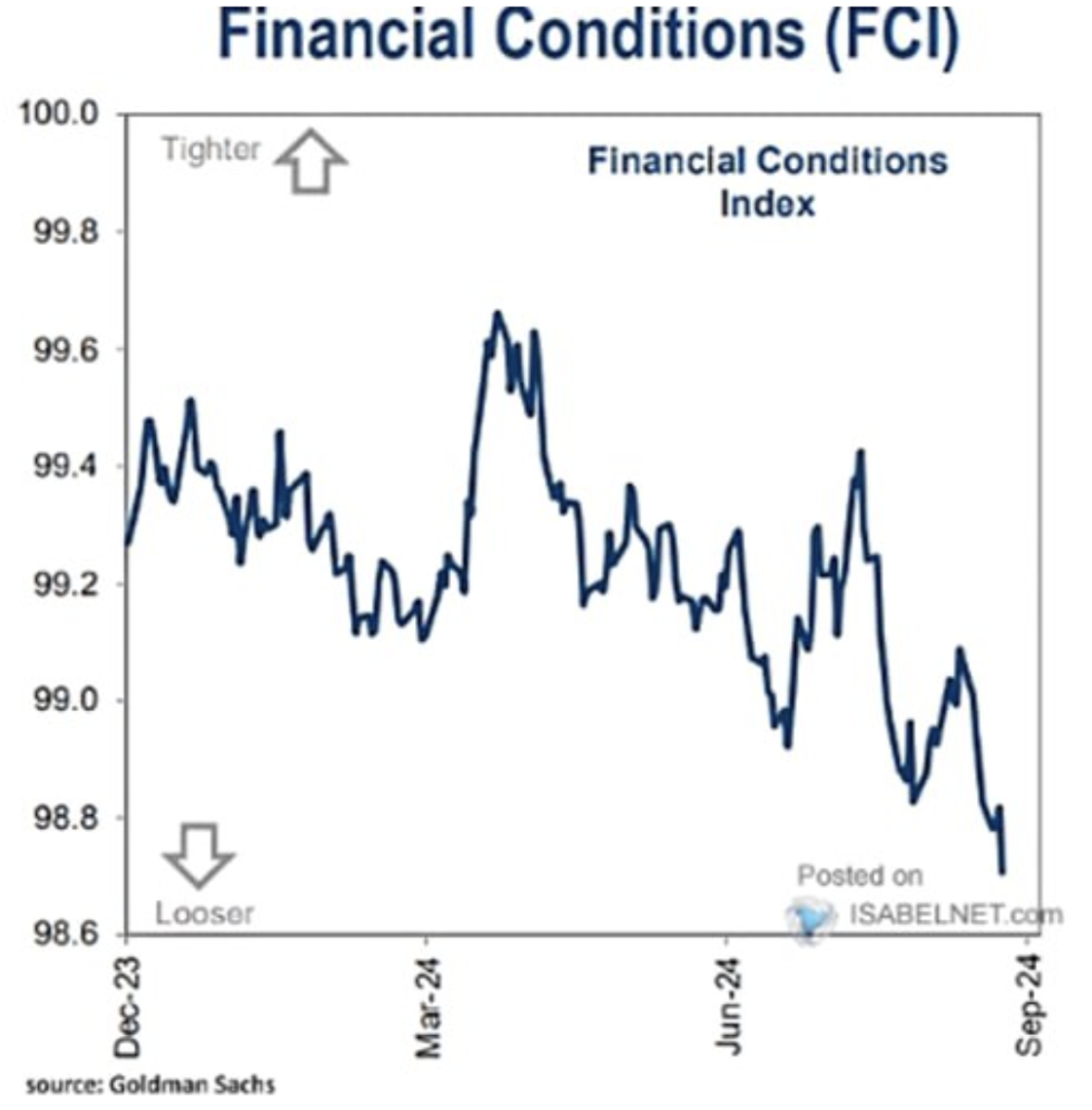

JAV akcijų rinkos nuotaikų indikatorius pagal Goldman Sachs rugsėjį stipriai išaugo, rodydamas pagerėjusią nuotaiką prasidėjus palūkanų mažinimo ciklui. Finansinių sąlygų indeksas (FCI), taip pat apskaičiuotas Goldman Sachs, rodo nuolatinį verslo sąlygų gerėjimą nuo šių metų kovo mėnesio.

Fed retorika ir dabartinė makroekonominė statistika palaiko paklausą rizikingiems aktyvams.

IŽDO RINKA

10 metų JAV valstybės obligacijos (UST10):

10 metų iždo obligacijos nuo paskutinio Fed posėdžio nerodė augimo – tai paradoksalu prasidėjus palūkanų mažinimui. Šiuo metu obligacijų kainos augimo tikimybė didelė, atsižvelgiant į FedWatch lūkesčius ir Fed retoriką. Tačiau jei pajamingumai nemažės, tai rodo, kad obligacijų rinka jaučia rizikas – greičiausiai antrosios infliacijos bangos.

Pajamingumai:

JAV iždo 10 metų obligacijų (raudona linija) rinkos pajamingumas yra 3,79 %. Įmonių obligacijų su BBB reitingu (mėlyna linija) pajamingumas – 4,95 %. Palyginti su praėjusia savaite, jų tarpas nepakito ir yra 1,17 %.

DXY

Dolerių indeksas pagrindinių valiutų atžvilgiu (DXY) pralaužė 100 pasipriešinimo lygį. Trumpalaikė prognozė – išlieka meškų rinka, tačiau 99 lygis bus stiprus palaikymas, jei Fed lėtins palūkanų mažinimo tempą.

AUKSAS

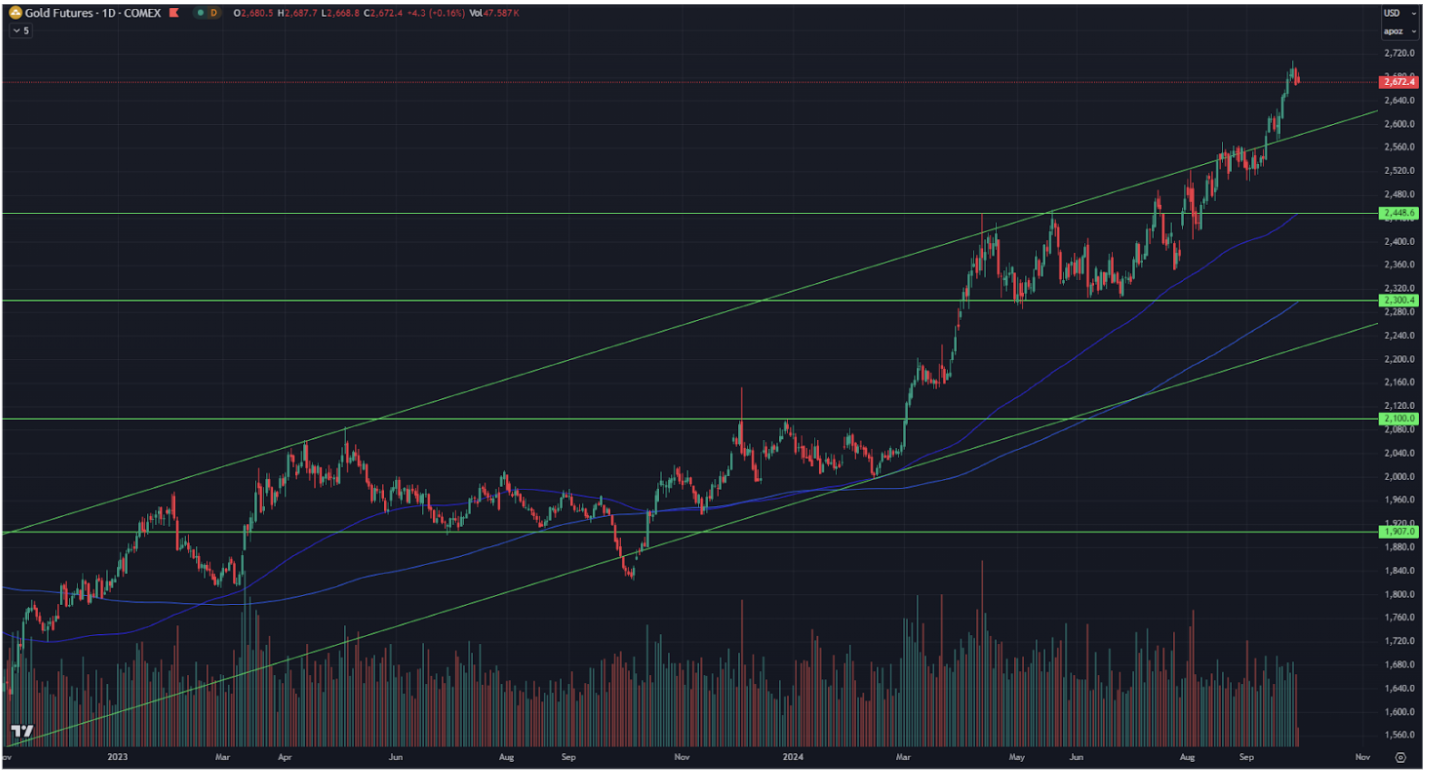

Auksas išlieka paklausus kaip saugus prieglobstis (dėl geopolitinės situacijos, pasaulinės ekonomikos lėtėjimo ir, žinoma, infliacijos rizikų). Geltonasis metalas pasiekė naują rekordą – 2 708 JAV dol. už Trojos unciją.

BTC

Pirmosios kriptovaliutos kaina atšoko nuo kanalo viršutinės ribos, kaip dažnai nutinka pagal techninę analizę. Tačiau paklausa išlieka stipri – rugsėjį augimas siekė 17 %.

Santrauka:

Iš vienos pusės, finansinės sąlygos ir toliau lengvėja, palanki BVP ir PCE indeksų statistika palaiko rizikingų aktyvų paklausą. Iš kitos pusės, pranašaujantys obligacijų pajamingumai ir augančios aukso kainos rodo rinkos neapibrėžtumą.