English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 24–30 қараша: Апталық экономикалық жаңарту

Негізгі нарықтық жаңартулар

Акция нарықтарында көңіл-күй оң болды, оған мөлшерлемені төмендетуге қатысты үміттердің артуы және Федералдық резерв жүйесінің соңғы риторикасы түрткі болды. Атап айтқанда, Стивен И. Миран (Трамппен саяси ұстанымы жақын экономист) ағымдағы экономикалық жағдай пайыздық мөлшерлемелерді едәуір төмендетуді талап етеді деп мәлімдеді.

Ақ үйдің Ұлттық экономикалық кеңесінің директоры Кевин Хассет келесі ФРЖ төрағасы лауазымына басты үміткер ретінде қарастырылуда — ол Трамптың төмен пайыздық мөлшерлемелерге деген ұстанымына барынша сәйкес келетін кандидат ретінде кеңінен бағалануда.

Өңірлік бизнес-байланыстар сауалына сәйкес, соңғы Beige Book АҚШ-тағы жұмыспен қамту деңгейінің шамалы төмендегенін көрсетті, бұл желтоқсанда өтетін FOMC отырысында неғұрлым “dovish” шешім күтілетінін одан әрі күшейтті.

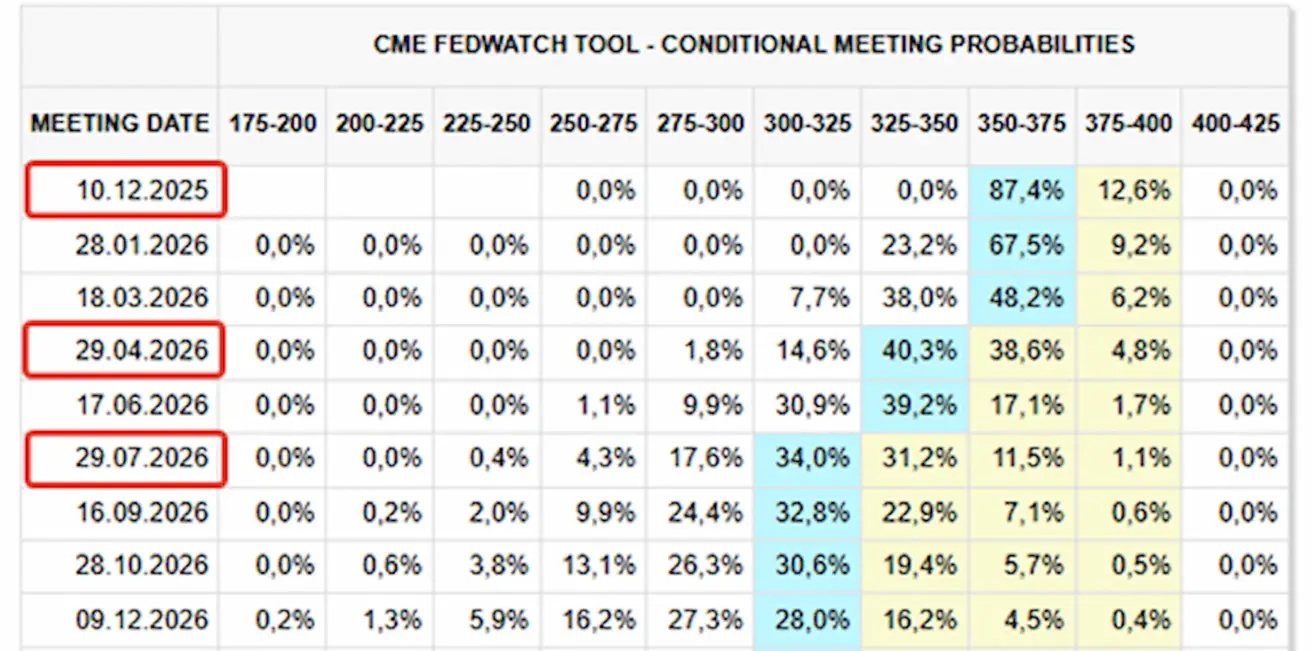

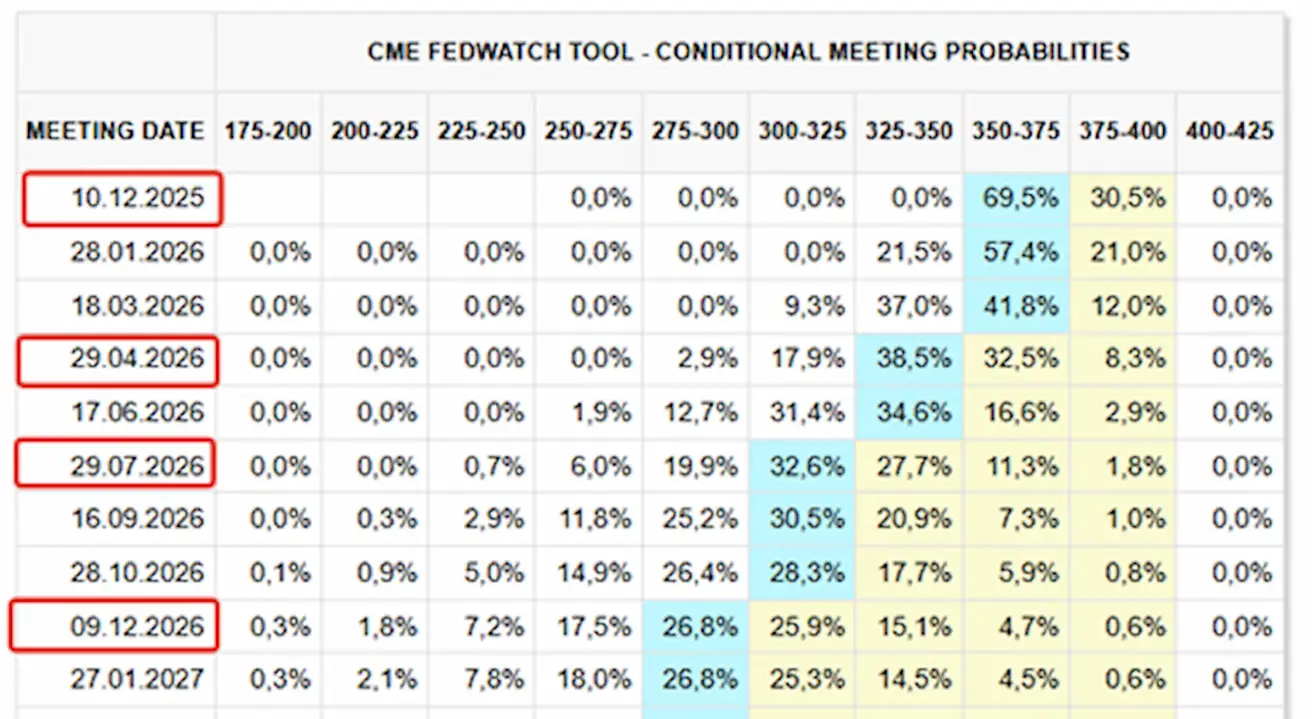

FedWatch деректері бойынша нарықтық күтулер де осы өзгерісті көрсетті:

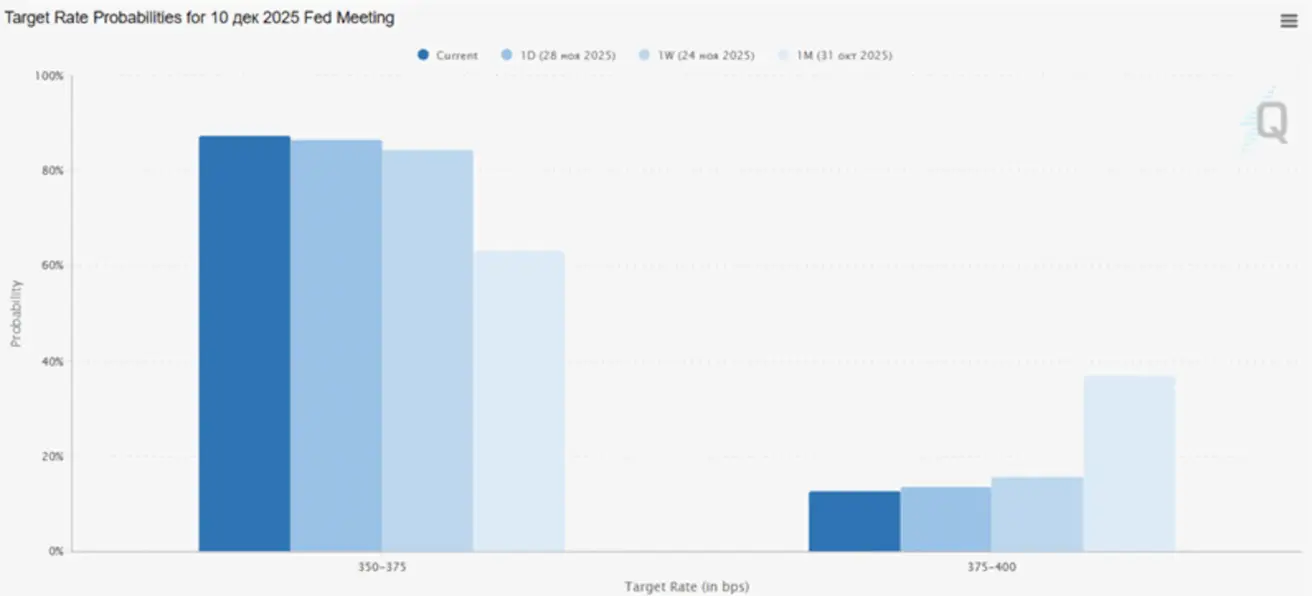

- 10 желтоқсандағы алдағы отырыс үшін: 25 б.п. мөлшерлемені төмендету ықтималдығы 87,4% деңгейінде бағалануда.

- Келесі 12 айда: нарық үш рет 25 б.п. төмендетуді бағалап отыр, нәтижесінде мақсатты диапазон 3,00–3,25% деңгейіне дейін төмендейді.

Макроэкономикалық статистика

ИНФЛЯЦИЯ (қыркүйек)

- Негізгі тұтыну бағалары индексі (CPI) (айлық): 0,2% (бұрын: 0,3%)

- Тұтыну бағалары индексі (CPI) (айлық): 0,3% (бұрын: 0,4%)

- Негізгі тұтыну бағалары индексі (CPI) (жылдық): 3,0% (бұрын: 3,1%)

- Тұтыну бағалары индексі (CPI) (жылдық): 3,0% (бұрын: 2,9%)

Өндіруші бағалары индексі (қыркүйек):

- PPI (айлық): 0,3% (бұрын: -0,1%)

- Негізгі PPI (айлық): 0,1% (бұрын: -0,1%)

ИНФЛЯЦИЯ КҮТУЛЕРІ (MICHIGAN)

- 12 айға күтілетін инфляция (қараша): 4,5% (бұрын: 4,6%)

- 5 жылға күтілетін инфляция (қараша): 3,4% (бұрын: 3,9%)

ЖІӨ (U.S. Bureau of Economic Analysis, BEA) (2025 ж. 2-тоқсан, жылдық мәнге ауыстырылған, үшінші баға): +3,8% (алдын ала баға: +3,30%; 2024 ж. 1-тоқсан: –0,5%). Atlanta Fed GDPNow 2-тоқсан бойынша бағасы: 3,9% (4,0% қарсы).

Бизнес-активтілік индексі (PMI) (қазан)

(50-ден жоғары мән – өсу, 50-ден төмен – құлдырау екенін білдіреді)

- Қызмет көрсету секторы: 54,8 (бұрын: 54,2)

- Өңдеу өнеркәсібі секторы: 52,5 (бұрын: 52,5)

- S&P Global Composite: 54,6 (бұрын: 53,8)

ЕҢБЕК НАРЫҒЫ (қыркүйек деректері, BLS; қазан айына қатысты мәліметтер кейін қараша есебімен бірге жарияланады)

- Еңбек нарығының деректері бірнеше көрсеткіш бойынша күтулерден жоғары болды:

- Жұмыссыздық деңгейі: 4,4% (бұрын: 4,3%)

- Жалғаспалы жұмыссыздық бойынша жалпы талаптар: 1,960 млн (1,953 млн қарсы)

- Алғашқы жұмыссыздық талаптары: 216 мың (222 мың қарсы)

- Ауыл шаруашылығынан тыс сектордағы жұмыспен қамту (өзгеріс): 119 мың (бұрын: -4 мың)

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыспен қамту (өзгеріс): 97 мың (бұрын: 18 мың)

- Орташа сағаттық жалақы (жылдық): 3,8% (бұрын: 3,8%)

- JOLTS бос жұмыс орындары: — (7,227 млн қарсы)

- ADP жұмыспен қамтуды өзгерту (қазан): -13,50 мың (–2,50 мың қарсы)

Жеке сектор жұмыс берушілері қазанда шілдеден бері алғаш рет жаңа жұмыс орындарын қосты, дегенмен, жалдаулар саны жыл басындағы көрсеткіштермен салыстырғанда әлі де қалыпты деңгейде қалды. Сонымен қатар, жалақы өсімі бір жылдан астам уақыт бойы іс жүзінде өзгеріссіз қалып отыр, бұл еңбек ұсынысы мен сұранысы арасындағы теңгерімді бейімделуді көрсетеді.

АҚША-КРЕДИТ САЯСАТЫ

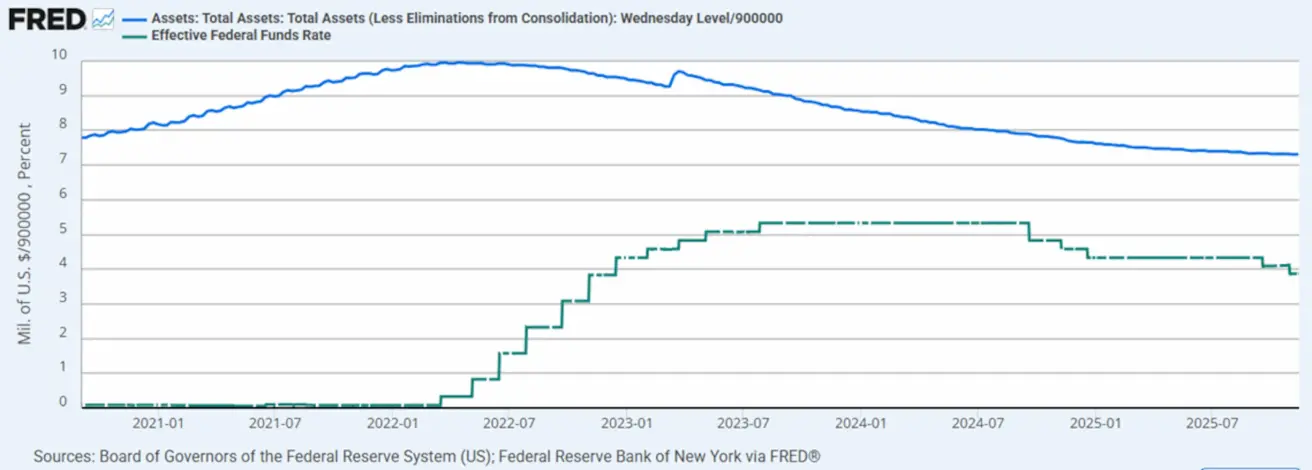

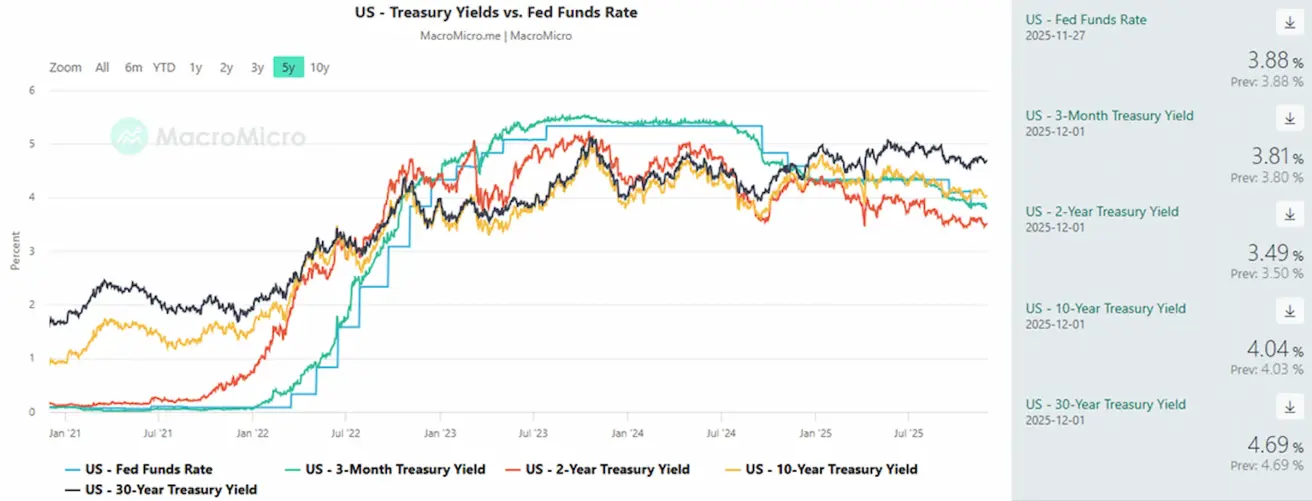

- Федералдық қорлар бойынша тиімді мөлшерлеме (EFFR): 3,75%–4,0%

- Федералдық резерв жүйесінің баланстық құны өсті: $6,552 трлн (өткен аптада: $6,55 трлн)

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЙЫНША КҮТУЛЕРІ (FEDWATCH)

10 желтоқсанда өтетін алдағы FOMC отырысына қатысты күтулер:

Бүгінгі жағдай:

Бір апта бұрын:

Нарық

SP500

Апталық кірістілік: +3,73% (апта 6 849,08 деңгейінде жабылды). 2025 жылғы жыл басынан бергі кірістілік: +16,02%.

NASDAQ100

Апталық кірістілік: +4,93% (апта 25 434,89 деңгейінде жабылды). Жыл басынан бері: +20,43%.

Russel 2000 (RUT)

Апталық кірістілік: +5,52% (апталық жабылу: 2 500,4342). Жыл басынан бергі кірістілік: +11,57%.

VIX

Апта 16,34 деңгейінде жабылды.

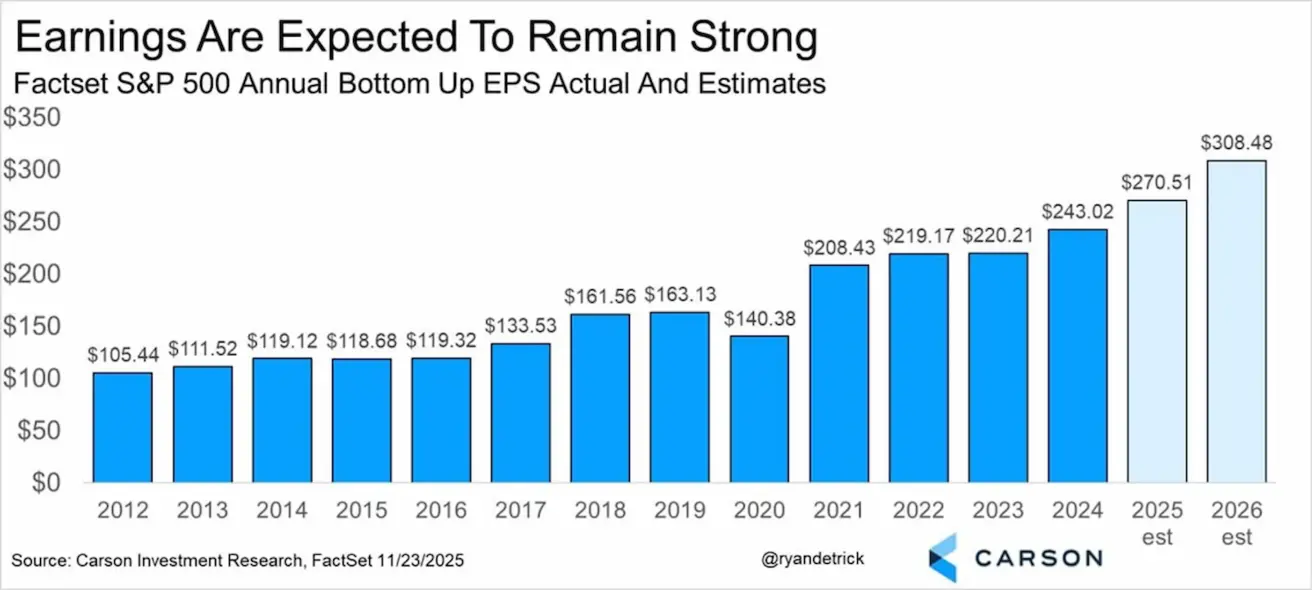

CarsonIR және FactSet болжамдарына сәйкес, S&P 500 компаниялары үшін табыс өсімі 2025 жылы +11,31% деңгейіне жетеді деп күтілуде, ал 2026 жылы 14,04% өсім болжанып отыр.

Еуроаймақ

Пайыздық мөлшерлемелер:

- Депозиттік мекеме мөлшерлемесі: 2,0% (бұрын: 2,0%)

- Маржалық кредиттер бойынша мөлшерлеме: 2,4% (бұрын: 2,4%)

- Негізгі қайта қаржыландыру мөлшерлемесі: 2,15% (бұрын: 2,15%)

Инфляция — Тұтыну бағалары индексі (CPI), қазан:

- Негізгі CPI (жылдық): 2,4% (бұрын: 2,4%)

Жалпы CPI:

- (айлық): 0,2% (бұрын: 0,1%)

- (жылдық): 2,1% (бұрын: 2,2%)

3-тоқсан бойынша ЖІӨ:

- (тоқсандық): 0,2% (бұрын: 0,1%)

- (жылдық): 1,4% дейін баяулады (бұрын: 1,5%)

- Жұмыссыздық деңгейі (қазан): 6,3% (бұрын: 6,3%)

PMI индекстері (қазан):

- Қызмет көрсету PMI: 53,1 (бұрын: 53,0)

- Өңдеу өнеркәсібі PMI: 49,7 (бұрын: 50,0)

- S&P Global Composite PMI: 52,4 (бұрын: 52,5)

Euro Stoxx 600

Апталық кірістілік: 2,30% (апта 578,1 деңгейінде жабылды). Жыл басынан бері: +14,34%.

Қытай

- 1 жылдық Loan Prime Rate (орта мерзімді кредиттеу): 3,50%

- 5 жылдық Loan Prime Rate (ипотекалар үшін негізгі бенчмарк): 3,50%

Инфляциялық көрсеткіштер (қазан) — дефляция әсері әлсіреуде:

Тұтыну бағалары индексі (CPI):

-

(айлық): 0,2% (бұрын: -0,3%)

-

(жылдық): 0,2% (бұрын: 0,1%)

-

Өндіруші бағалары индексі (PPI, жылдық): -2,1% (бұрын: -2,3%)

-

Жұмыссыздық деңгейі (қазан): 5,1% (бұрын: 5,2%)

-

Өнеркәсіптік өндіріс (қазан, жылдық): 4,9% (6,5% қарсы)

-

Негізгі капиталға инвестициялар (қазан, жылдық): -1,7% (-0,5% қарсы)

PMI индекстері (қараша):

- Өндеу өндірісі PMI: 49,2 (бұрын: 49,0)

- Өндеумен байланысты емес PMI: 49,0 (бұрын: 49,8)

- Композиттік PMI: 49,7 (бұрын: 50,1)

CSI 300 Index

Апталық кірістілік: +1,64% (апта 4 526,6616 деңгейінде жабылды). Жыл басынан бері: +15,15%.

. Year-to-date: +15.15%.)

Hang Seng TECH Index (HSTECH.HK)

Апталық кірістілік: +3,77% (апта 5 599 деңгейінде жабылды). Жыл басынан бері: +26,20%.

Қазақстан

Қазақстан Республикасы Ұлттық Банкінің Ақша-кредит саясаты комитеті базалық мөлшерлемені жылдық 18,0% деңгейінде, ±1 т.п. дәлізімен сақтап қалу туралы шешім қабылдады. Реттеуші осы кезеңде 2026 жылдың бірінші жартысының соңына дейін мөлшерлемені төмендетуге негіз көрмейтінін атап өтті.

Ұлттық Банк тұрақты дезинфляциялық үрдіске қатысты айқын әрі сенімді белгілер болмаған жағдайда ақша-кредит саясатын одан әрі қатаңдату мүмкіндігін жоққа шығармады.

Жылдық инфляция қазанда 12,6% деңгейінде қалыптасты (қыркүйекте: 12,9%).

- Азық-түлік инфляциясы үдей түсіп, 13,5% болды (бұрын: 12,7%).

- Азық-түлікке жатпайтын тауарлар инфляциясы 11%-ға дейін өсті (бұрын: 10,8%).

- Қызметтер инфляциясы 12,9%-ға дейін баяулады (бұрын: 15,3%).

2026 жылға инфляция болжамы 9,5–12,5% базалық диапазонына қайта қаралды. 2027 жылдың соңына қарай инфляция 5,5–7,5% дейін баяулауы күтіледі.

2026 жылға экономикалық өсім 3,5–4,5% деңгейінде болжануда. Теңге шамамен 5%-ға нығайды, оған Ұлттық қордың валюта нарығындағы интервенциялары қолдау көрсетті.

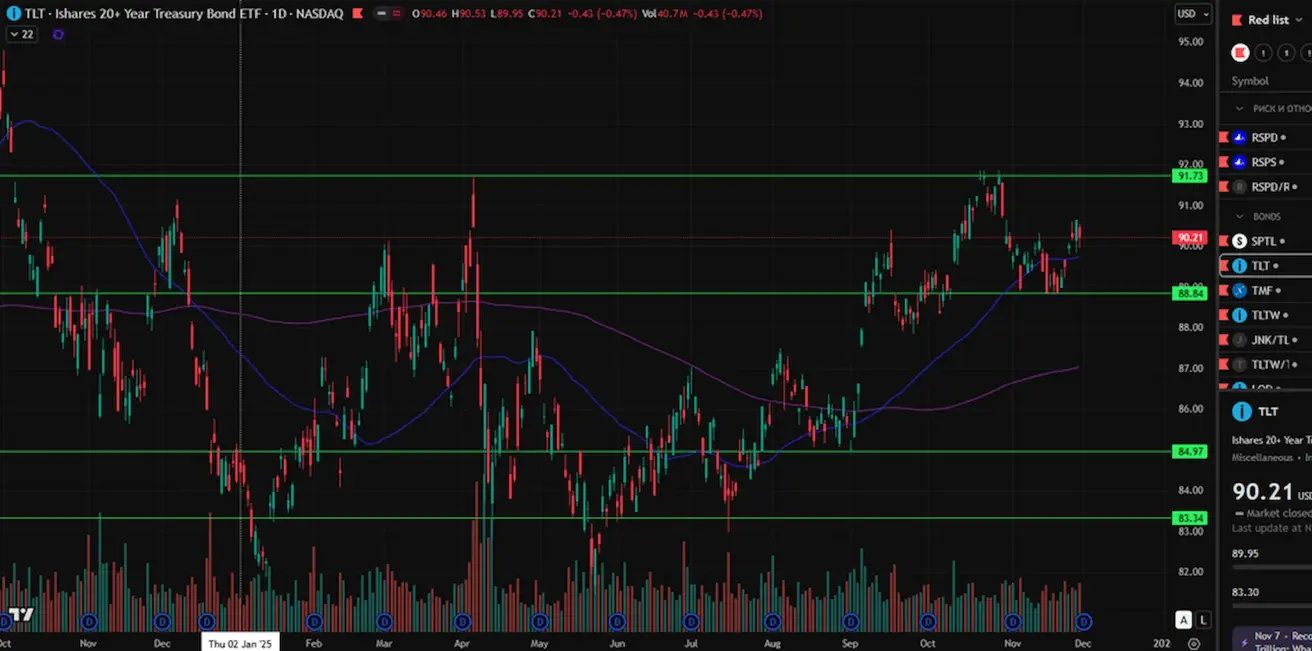

ОБЛИГАЦИЯЛАР НАРЫҒЫ – ӨТЕУ КІРІСТІЛІГІНІҢ ТӨМЕНДЕУІ (БАҒАНЫҢ ӨСУІ)

АҚШ қазынашылық облигациялары 20+ жыл (ETF: TLT): Апталық кірістілік: +0,69% (апта 90,21 деңгейінде жабылды). Жыл басынан бері: +2,74%.

Өтелім кірістілігі және спрэдер

- АҚШ қазынашылық бағалы қағаздарының нарықтық кірістілігі (10 жылдық тұрақты өтеу мерзімі): 4,04% (4,06% қарсы) 2 жылдық қазынашылық облигация кірістілігі: 3,49% (3,51% қарсы)

- ICE BofA BBB US Corporate Index Effective Yield: 4,94% (5,05% қарсы)

- 10Y–2Y қазынашылық спрэді: 55,0 б.п. (55,0 б.п. қарсы)

- 10Y–3M қазынашылық спрэді: 23,0 б.п. (22,0 б.п. қарсы)

5 жылдық АҚШ credit default swap (CDS) құны — дефолттан сақтандыру бағасы — төмендеуін жалғастырып, 30,13 б.п. деңгейіне дейін түсті (өткен аптада: 31,93 б.п.).

GOLD FUTURES (GC)

Апталық кірістілік: +5,26% (апта $4 272,7/унция деңгейінде жабылды). Жыл басынан бері: +61,68%.

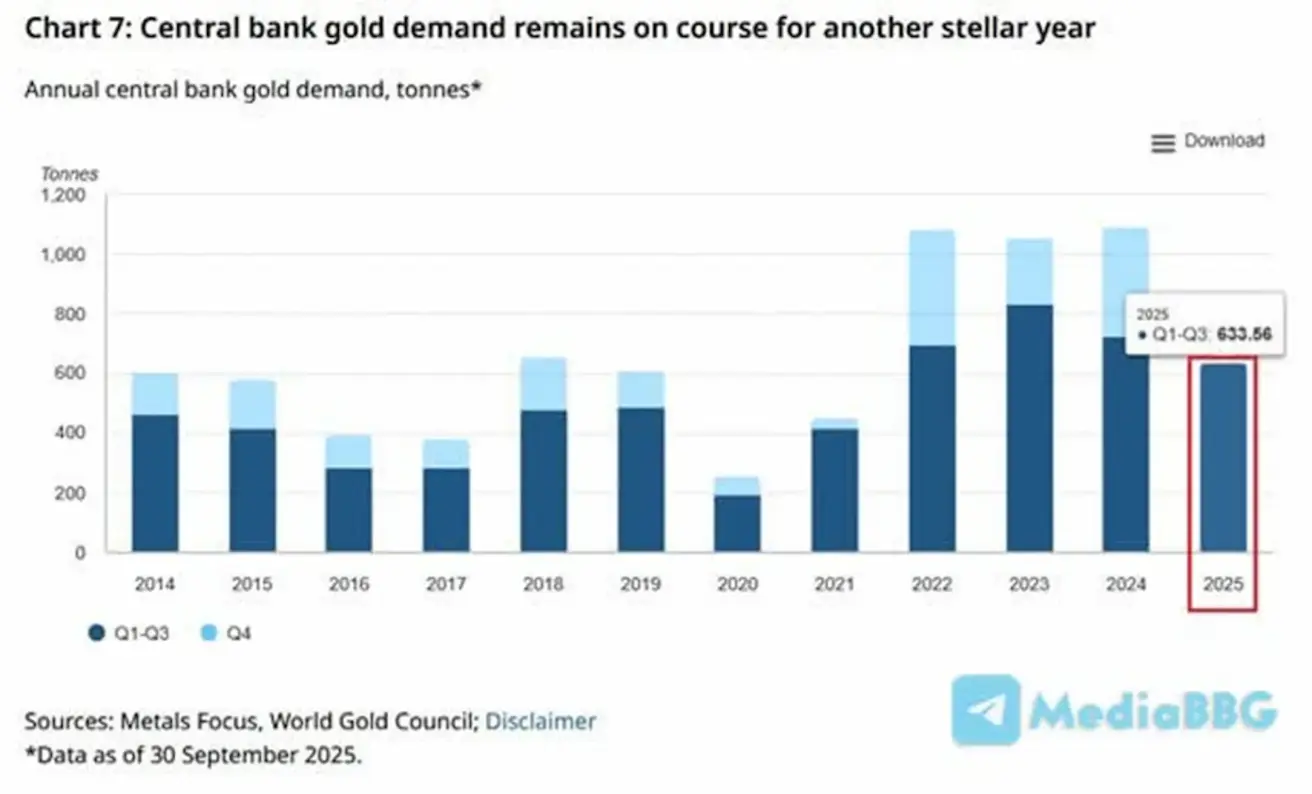

Жаһандық орталық банктер өздерінің алтын-валюта резервтеріндегі алтын үлесін белсенді түрде арттыруды жалғастыруда, 2025 жылдың алғашқы үш тоқсанында сатып алулар жалпы алғанда 633 тоннаға жетті.

DOLLAR INDEX FUTURES (DX)

Апталық кірістілік: -0,77% (апта 99,33 деңгейінде жабылды). Жыл басынан бері: –8,31%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық кірістілік: +0,86% (апта $58,48/баррель деңгейінде жабылды). Жыл басынан бері: –18,61%.

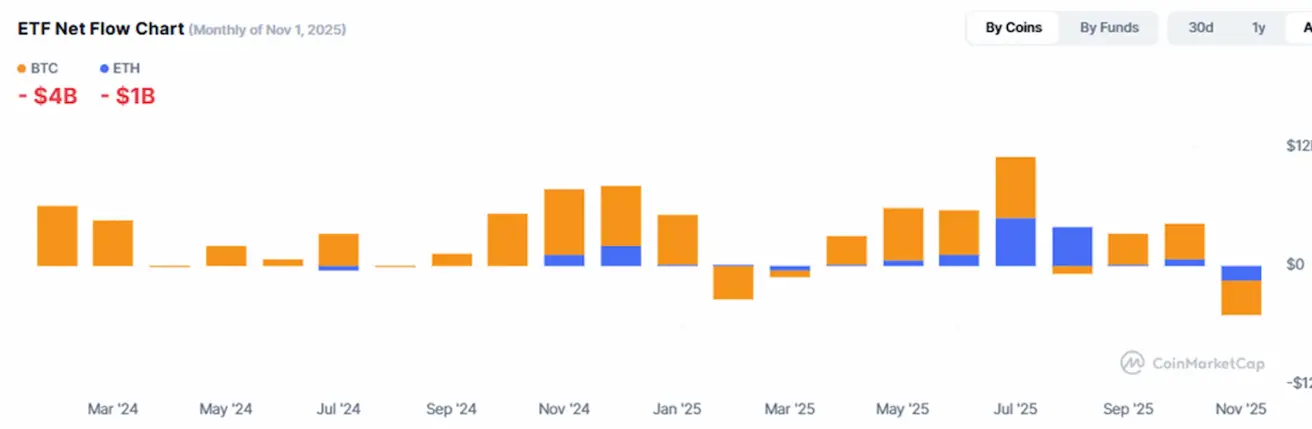

BTC ФЬЮЧЕРСТЕРІ Апталық кірістілік: +3,91% (апта $90 413,00 деңгейінде жабылды). Жыл басынан бері: –3,75%.

ETH ФЬЮЧЕРСТЕРІ

Апталық кірістілік: +6,61% (апта $2 992,8 деңгейінде жабылды). Жыл басынан бері: –10,51%.

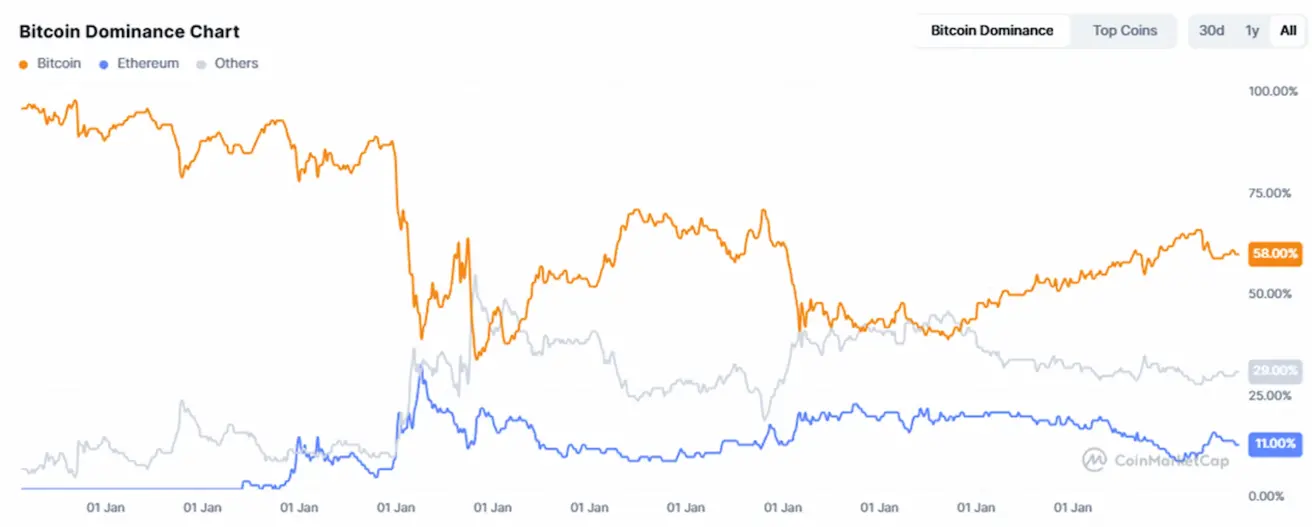

Криптовалюта нарығының капитализациясы: $2,94 трлн (бір апта бұрын: $3,96 трлн), CoinMarketCap деректері бойынша.

Нарықтық үлес:

- Bitcoin: 58,7% (бұрын: 58,5%)

- Ethereum: 11,7% (бұрын: 11,5%)

- Барлық өзге активтер: 29,7% (бұрын: 30,0%)

Bitcoin Treasuries стратегиясын ұстанатын жария компаниялар қазіргі уақытта жалпы Bitcoin ұсынысының 4,87%-ын өз баланстарында ұстап отыр (өткен аптада: 5,08%).

ETF-терге таза ақша ағындары диаграммасы: