English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. lapkričio 24–30 d.: savaitinė ekonominė apžvalga

Pagrindiniai rinkos atnaujinimai

Akcijų rinkose vyravo teigiamos nuotaikos, kurias lėmė augantys palūkanų normos mažinimo lūkesčiai ir pastaroji Federalinio rezervo retorika.

Ypač Stephen I. Miran (su Trumpu siejamas ekonomistas) teigė, kad esama ekonominė aplinka reikalauja reikšmingo palūkanų normų sumažinimo.

Kevin Hassett, Baltųjų rūmų Nacionalinės ekonomikos tarybos direktorius, išryškėjo kaip pagrindinis pretendentas į kito Fed pirmininko pareigas — kandidatas, plačiai laikomas labiausiai atitinkančiu Trumpo preferencijas žemesnėms palūkanų normoms.

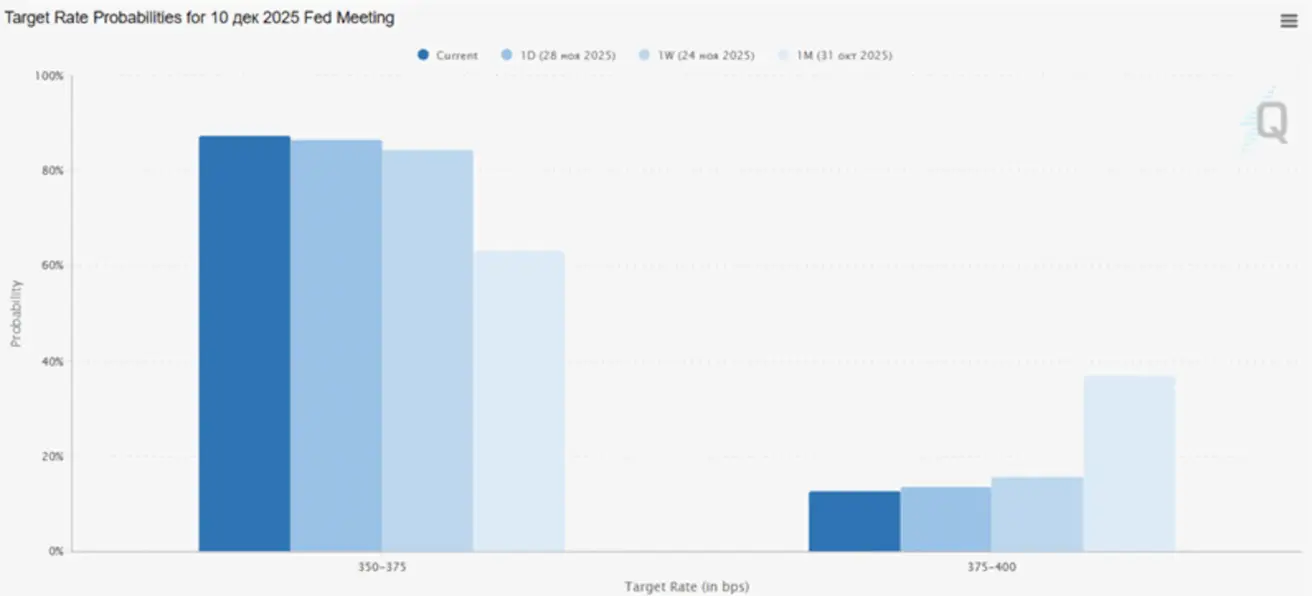

Remiantis regioninių verslo kontaktų apklausa, naujausia Beige Book ataskaita parodė nedidelį JAV užimtumo lygio sumažėjimą, dar labiau sustiprinusį lūkesčius dėl labiau “dovish” sprendimo gruodžio FOMC posėdyje.

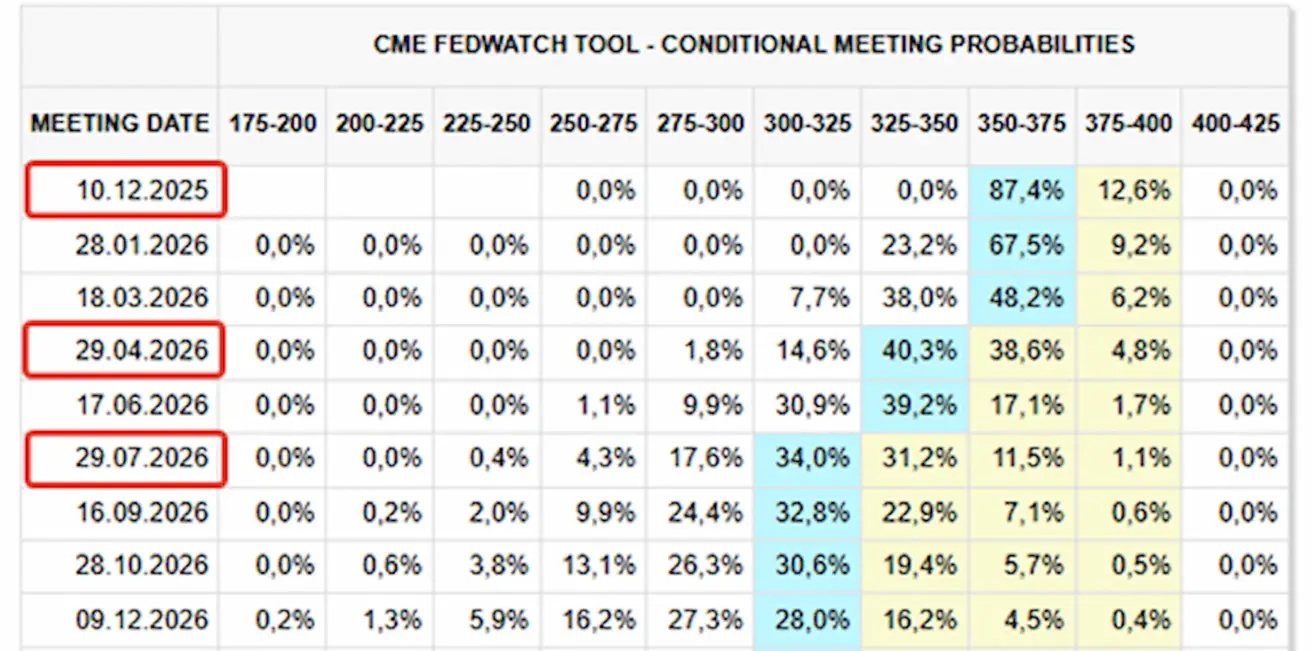

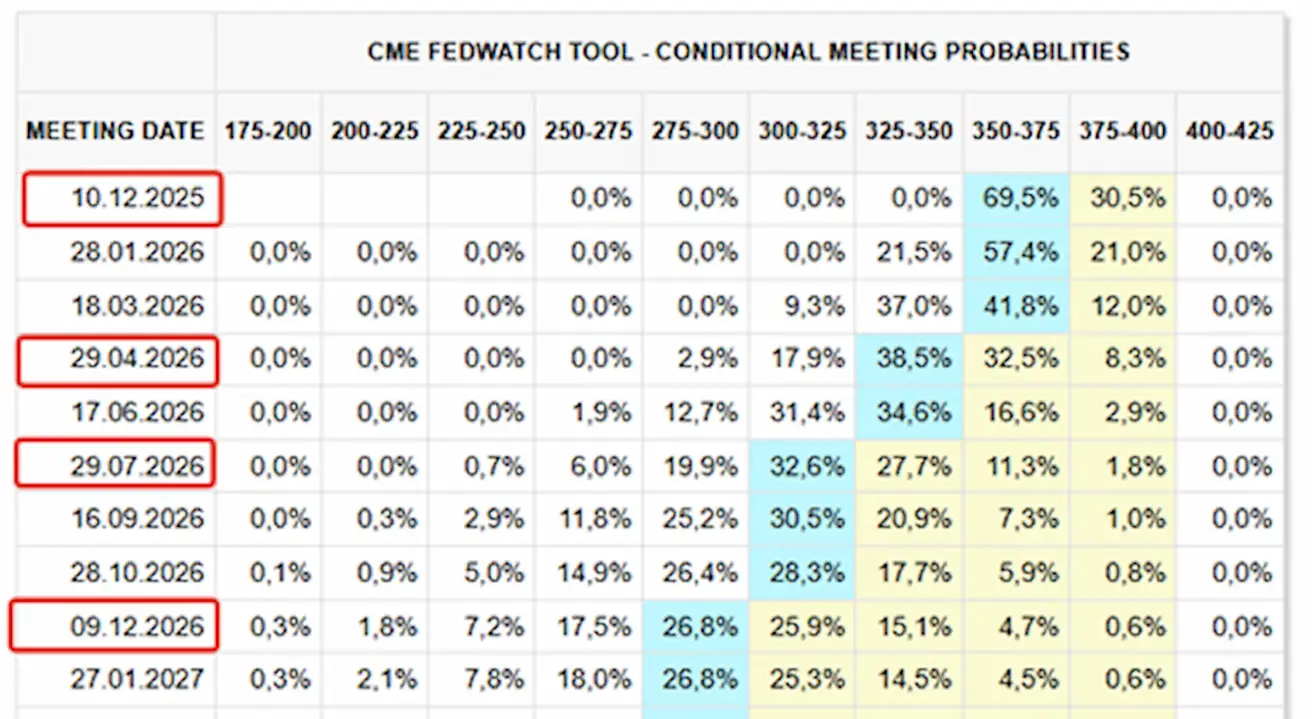

Rinkos lūkesčiai, remiantis FedWatch, taip pat atspindėjo šį pokytį:

- Artėjančiam gruodžio 10 d. posėdžiui: įvertinta 25 bazinių punktų palūkanų normos sumažinimo tikimybė siekia 87.4%.

- Per artimiausius 12 mėnesių: rinka įkainoja tris 25 bazinių punktų mažinimus, kurie sumažintų tikslinį intervalą iki 3.00 – 3.25%.

Makroekonominė statistika

INFLIACIJA (rugsėjis)

- Bazinis vartotojų kainų indeksas (CPI) (mėn./mėn.): 0,2% (ankstesnis: 0.3%)

- Vartotojų kainų indeksas (CPI) (mėn./mėn.): 0.3% (ankstesnis: 0.4%)

- Bazinis vartotojų kainų indeksas (CPI) (met./met.): 3.0% (ankstesnis: 3.1%)

- Vartotojų kainų indeksas (CPI) (met./met.): 3.0% (ankstesnis: 2.9%)

Gamintojų kainų indeksas (rugsėjis):

- PPI (mėn./mėn.): 0.3% (ankstesnis: -0.1%)

- Bazinis PPI (mėn./mėn.): 0.1% (ankstesnis: -0.1%)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. tikėtina infliacija (lapkritis): 4.5% (ankstesnė: 4.6%)

- 5 metų tikėtina infliacija (lapkritis): 3.4% (ankstesnė: 3.9%)

BVP (U.S. Bureau of Economic Analysis, BEA) (2025 m. II ketv., anualizuotas, trečiasis įvertis): +3.8% (pirminis įvertis: +3.30%; 2024 m. I ketv.: – 0.5%). Atlantos Fed GDPNow įvertis II ketv.: 3.9% (prieš 4.0%).

Verslo aktyvumo indeksas (PMI) (spalis)

(Virš 50 rodo plėtrą; žemiau 50 rodo susitraukimą)

- Paslaugų sektorius: 54.8 (ankstesnis: 54.2)

- Pramonės sektorius: 52.5 (ankstesnis: 52.5)

- S&P Global Composite: 54.6 (ankstesnis: 53.8)

DARBO RINKA (duomenys už rugsėjį, BLS; spalio rodikliai bus paskelbti vėliau kartu su lapkričio ataskaita)

- Darbo rinkos duomenys viršijo lūkesčius pagal kelis rodiklius:

- Nedarbo lygis: 4.4% (ankstesnis: 4.3%)

- Iš viso tęstinių bedarbių pašalpų paraiškų: 1.960M (prieš 1.953M)

- Naujų bedarbių pašalpų paraiškų: 216K (prieš 222K)

- Nežemės ūkio sektoriaus užimtumas (pokytis): 119K (ankstesnis: -4K)

- Privačiojo nežemės ūkio sektoriaus užimtumas (pokytis): 97K (ankstesnis: 18K)

- Vidutinis valandinis uždarbis (met./met.): 3.8% (ankstesnis: 3.8%)

- JOLTS laisvos darbo vietos: — (prieš 7.227M)

- ADP užimtumo pokytis (spalis): -13.50K (prieš -2.50K)

Privatūs darbdaviai spalį pirmą kartą nuo liepos sukūrė naujų darbo vietų, nors samdymo apimtys išliko kuklios, palyginti su anksčiau šiais metais skelbtais skaičiais. Tuo tarpu darbo užmokesčio augimas daugiau nei metus beveik nekinta, rodydamas subalansuotą darbo pasiūlos ir paklausos prisitaikymą.

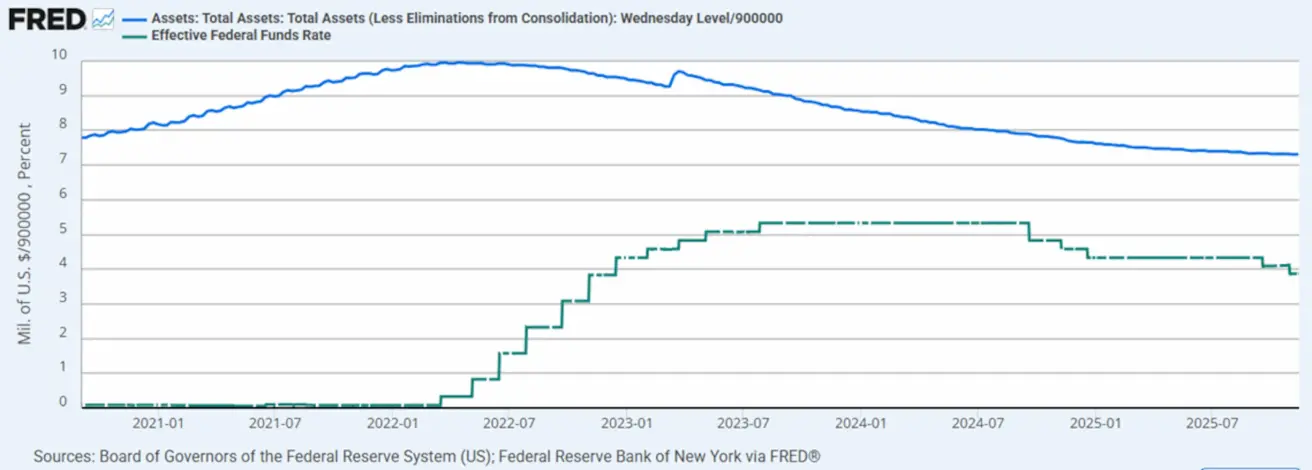

PINIGŲ POLITIKA

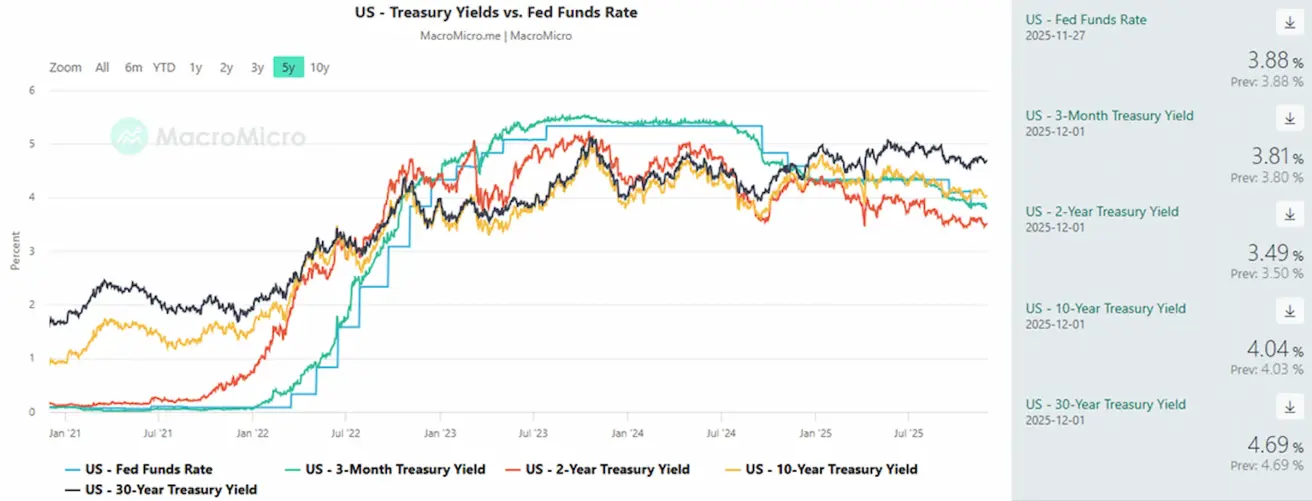

- Federalinių fondų efektyvioji norma (EFFR): 3.75% - 4.0%

- Federalinio rezervo balansas padidėjo: $6,552T (palyginti su praėjusia savaite: $6,55T)

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Lūkesčiai dėl artėjančio FOMC posėdžio gruodžio 10 d.:

Šiandien:

Prieš savaitę:

Rinka

SP500

Savaitės rezultatas: +3,73% (savaitės uždarymo lygis: 6,849.08). 2025 m. rezultatas nuo metų pradžios: +16.02%.

NASDAQ100

Savaitės rezultatas: +4.93% (savaitės uždarymo lygis: 25,434.89). Nuo metų pradžios: +20.43%.

Russel 2000 (RUT)

Savaitės rezultatas: +5.52% (savaitės uždarymo lygis: 2,500.4342). Rezultatas nuo metų pradžios: +11.57%.

VIX

Savaitė uždaryta ties 16.34.

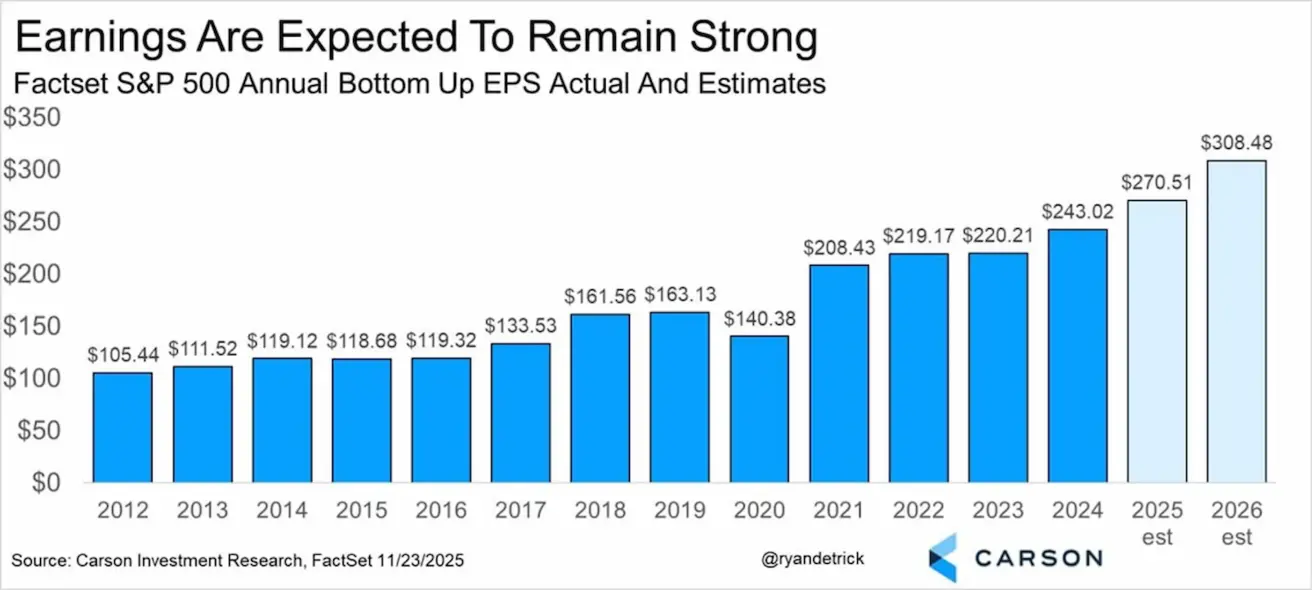

Remiantis CarsonIR ir FactSet prognozėmis, tikimasi, kad S&P 500 bendrovių pelnų augimas 2025 m. sieks +11.31%, o 2026 m. padidės dar 14.04%.

Euro zona

Palūkanų normos:

- Indėlių priemonės norma: 2.0% (ankstesnė: 2.0%)

- Ribinio skolinimo priemonės norma: 2.4% (ankstesnė: 2.4%)

- Pagrindinė refinansavimo norma: 2.15% (ankstesnė: 2.15%)

Infliacija — vartotojų kainų indeksas (CPI), spalis:

- Bazinis CPI (met./met.): 2.4% (ankstesnis: 2.4%)

Bendrasis CPI:

- (mėn./mėn.): 0.2% (ankstesnis: 0.1%)

- (met./met.): 2.1% (ankstesnis: 2.2%)

BVP už III ketvirtį:

- (ketv./ketv.): 0.2% (ankstesnis: 0.1%)

- (met./met.): sulėtėjo iki 1.4% (ankstesnis: 1.5%)

- Nedarbo lygis (spalis): 6.3% (ankstesnis: 6.3%)

PMI indeksai (spalis):

- Paslaugų PMI: 53.1 (ankstesnis: 53.0)

- Gamybos PMI: 49.7 (ankstesnis: 50.0)

- S&P Global Composite PMI: 52.4 (ankstesnis: 52.5)

Euro Stoxx 600

Savaitės rezultatas: 2.30% (savaitės uždarymo lygis: 578.1). Nuo metų pradžios: +14.34%.

Kinija

- 1Y Loan Prime Rate (vidutinės trukmės skolinimas): 3.50%

- 5Y Loan Prime Rate (pagrindinis hipotekos etalonas): 3.50%

Infliacijos rodikliai (spalis) — defliacija šiuo metu atslūgo:

Vartotojų kainų indeksas (CPI):

-

(mėn./mėn.): 0.2% (ankstesnis: -0.3%)

-

(met./met.): 0.2% (ankstesnis: 0.1%)

-

Gamintojų kainų indeksas (PPI, met./met.): -2.1% (ankstesnis: -2.3%)

-

Nedarbo lygis (spalis): 5.1% (ankstesnis: 5.2%)

-

Pramonės gamyba (spalis, met./met.): 4.9% (prieš 6.5%)

-

Ilgalaikio turto investicijos (spalis, met./met.): -1.7% (prieš -0.5%)

PMI indeksai (lapkritis):

- Gamybos PMI: 49.2 (ankstesnis: 49.0)

- Negamybos sektoriaus PMI: 49.0 (ankstesnis: 49.8)

- Sudėtinis PMI: 49.7 (ankstesnis: 50.1)

CSI 300 indeksas

Savaitės rezultatas: +1.64% (savaitės uždarymo lygis: 4,526.6616). Nuo metų pradžios: +15.15%.

. Year-to-date: +15.15%.)

Hang Seng TECH indeksas (HSTECH.HK)

Savaitės rezultatas: +3.77% (savaitės uždarymo lygis: 5,599). Nuo metų pradžios: +26.20%.

Kazachstanas

Kazachstano Respublikos nacionalinio banko Pinigų politikos komitetas nusprendė palikti bazinę palūkanų normą nepakeistą — 18.0% per metus, su ±1 proc. p. koridoriumi. Reguliuotojas taip pat pažymėjo, kad šiame etape nemato erdvės palūkanų mažinimui iki 2026 m. pirmojo pusmečio pabaigos.

NBK neatmetė galimybės toliau griežtinti pinigų politiką, jei neatsiras įtikinamų nuolatinės disinfliacijos tendencijos požymių.

Metinė infliacija spalį sudarė 12.6% (prieš 12.9% rugsėjį).

- Maisto produktų infliacija ir toliau spartėjo iki 13.5% (ankstesnė: 12.7%).

- Ne maisto prekių infliacija padidėjo iki 11% (ankstesnė: 10.8%).

- Paslaugų infliacija sulėtėjo iki 12.9% (ankstesnė: 15.3%).

2026 m. infliacijos prognozė buvo peržiūrėta ir nustatyta kaip bazinis 9.5–12.5% intervalas. Tikimasi, kad iki 2027 m. pabaigos infliacija sulėtės iki 5.5–7.5%.

Ekonomikos augimas 2026 m. prognozuojamas 3.5–4.5% lygiu. Tengė sustiprėjo beveik 5%, tai rėmė Nacionalinio naftos fondo FX intervencijos.

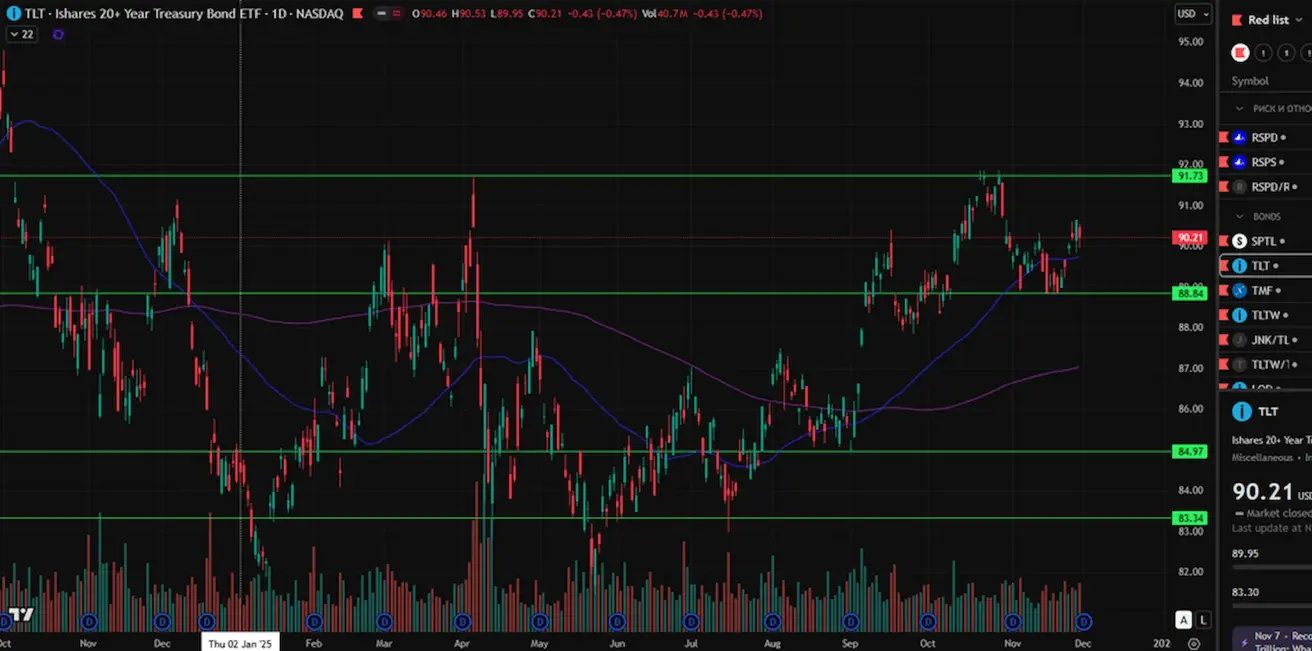

OBLIGACIJŲ RINKA – Pajamingumo mažėjimas (kainų kilimas)

U.S. Treasuries 20+ Years (ETF: TLT): Savaitės rezultatas: +0.69% (savaitės uždarymo lygis: 90.21). Nuo metų pradžios: +2.74%.

Pajamingumai ir skirtumai

- JAV iždo vertybinių popierių rinkos pajamingumas (10 metų pastovios trukmės): 4.04% (prieš 4.06%) 2 metų iždo pajamingumas: 3.49% (prieš 3.51%)

- ICE BofA BBB US Corporate indekso efektyvus pajamingumas: 4.94% (prieš 5.05%)

- 10Y–2Y iždo pajamingumo spredas: 55.0 bps (prieš 55.0 bps)

- 10Y–3M iždo pajamingumo spredas: 23.0 bps (prieš 22.0 bps)

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina — nemokumo draudimo matas — toliau mažėjo ir pasiekė 30.13 bps (prieš 31.93 bps praėjusią savaitę).

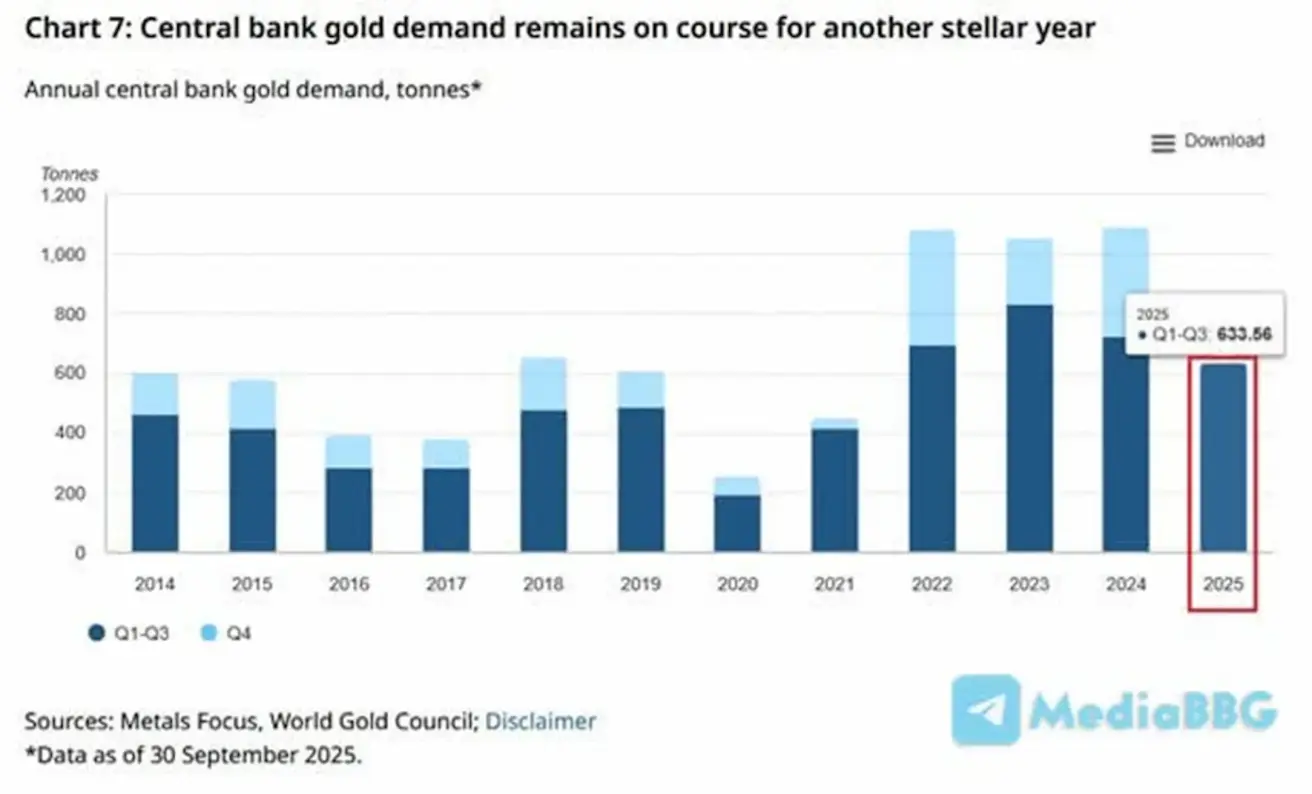

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +5.26% (savaitės uždarymo lygis: $4,272.7/oz). Nuo metų pradžios: +61.68%.

Pasaulio centriniai bankai ir toliau aktyviai didino savo aukso atsargas, kurios per pirmuosius tris 2025 m. ketvirčius pasiekė 633 tonas.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: -0.77% (savaitės uždarymo lygis: 99.33). Nuo metų pradžios: –8.31%.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +0.86% (savaitės uždarymo lygis: $58.48/barrel). Nuo metų pradžios: –18.61%.

BTC ATEITIES SANDORIAI Savaitės rezultatas: +3.91% (savaitės uždarymo lygis: $90,413.00). Nuo metų pradžios: –3.75%.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +6.61% (savaitės uždarymo lygis: $2,992.8). Nuo metų pradžios: –10.51%.

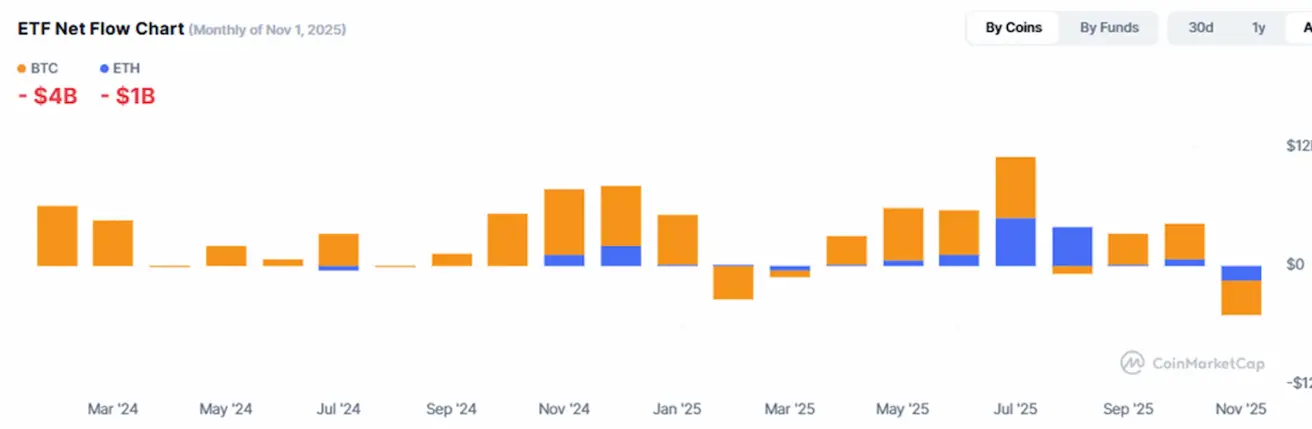

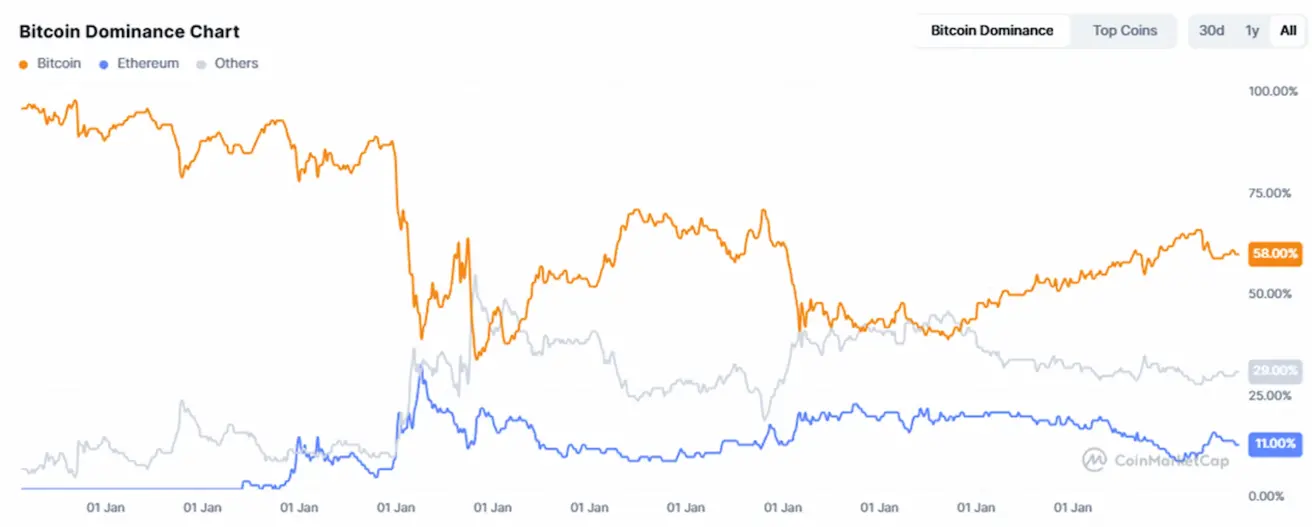

Kriptovaliutų rinkos kapitalizacija: $2.94 trilijono (palyginti su $3.96 trilijono prieš savaitę), pagal CoinMarketCap.

Rinkos dalis:

- Bitcoin: 58.7% (ankstesnė: 58.5%)

- Ethereum: 11.7% (ankstesnė: 11.5%)

- Visi kiti aktyvai: 29.7% (ankstesnė: 30.0%)

Viešosios bendrovės, taikančios Bitcoin Treasuries strategiją, šiuo metu savo balansuose laiko 4.87% bendros Bitcoin pasiūlos (prieš 5.08% praėjusią savaitę).

Grynųjų ETF srautų diagrama: