English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. lapkričio 17–23 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos naujienos

Praėjusią savaitę akcijų rinkose sumažėjo rizikos apetitas, tačiau penktadienį nuotaikos pasikeitė ir indeksai pakilo. Investuotojai palankiai sureagavo į Niujorko FED pirmininko Dudley Williamso komentarus, kuriuose jis nurodė, kad trumpalaikis palūkanų normos mažinimas išlieka reali galimybė.

Rinkos optimizmą dar labiau sustiprino tvirti makroekonominiai duomenys ir pranešimai, kad JAV institucijos derasi dėl „Nvidia“ H200 lustų pardavimų Kinijai patvirtinimo — sprendimo, kuris galėtų sumažinti su prekyba susijusį neapibrėžtumą ir palaikyti nuotaikas visame dirbtinio intelekto sektoriuje. Infliacijos lūkesčiai lapkritį sumažėjo, per artimiausių 12 mėn. horizontą nukritę iki 4,5 %, o per 5 metų horizontą — iki 3,4 %. Darbo rinkos duomenys taip pat buvo geresni nei tikėtasi: užimtumas augo visame ne žemės ūkio sektoriuje, įskaitant privataus ne žemės ūkio sektoriaus užimtumą. Tuo tarpu Atlantos FED rodiklis „GDPNow“ išlieka tvirtas ir prognozuoja 4,2 % ketvirtojo ketvirčio realiojo BVP augimą.

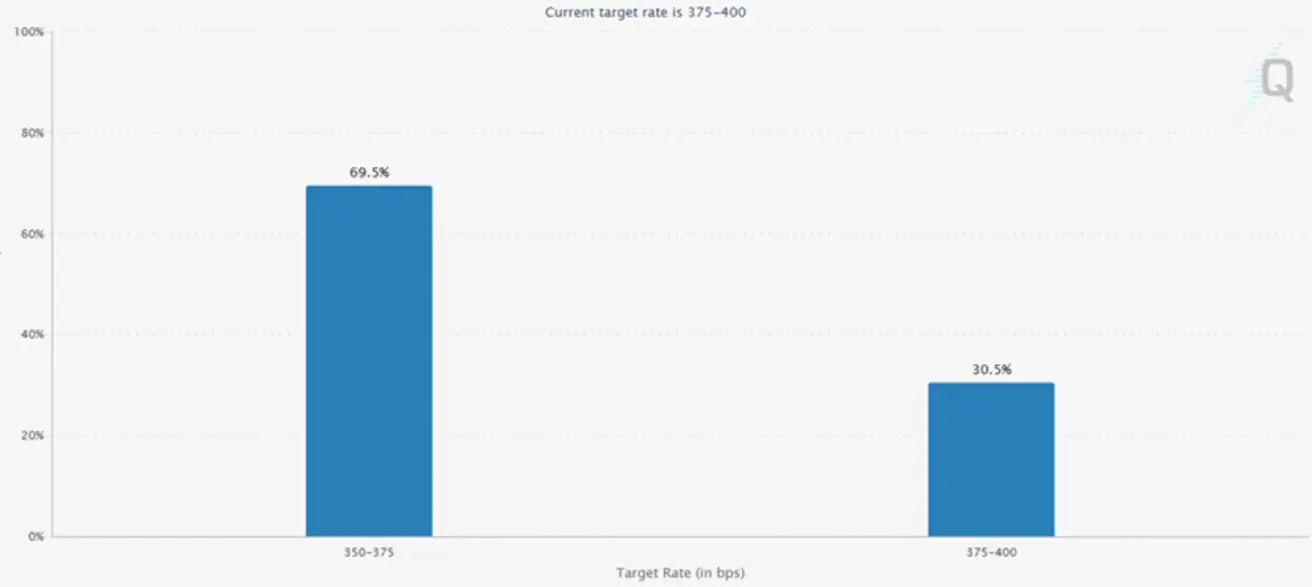

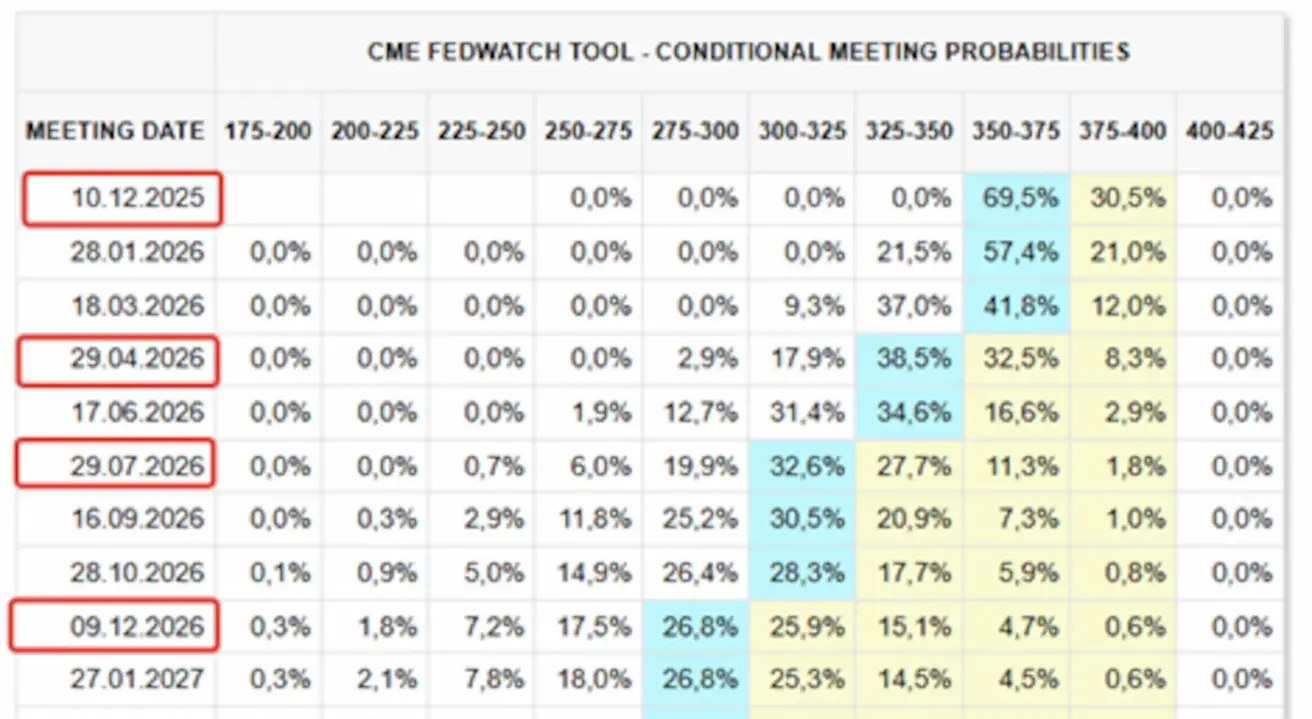

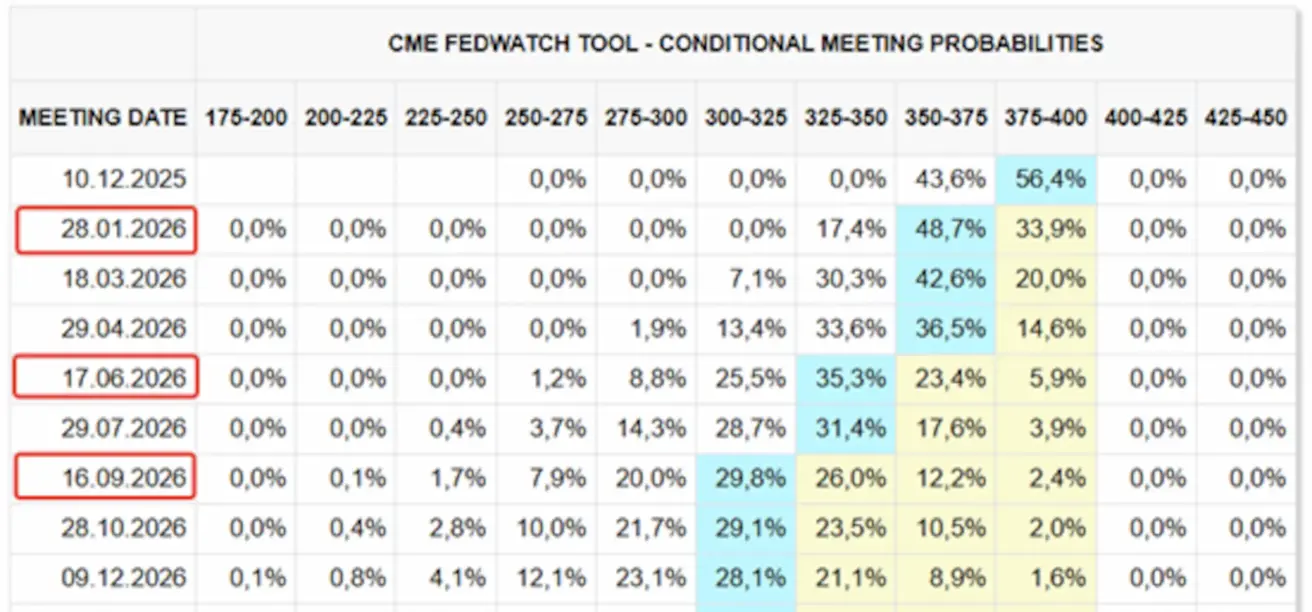

Atitinkamai, rinkos lūkesčiai, atsispindintys „FedWatch“ įrankyje, reikšmingai pasikeitė:

- Artėjančiam posėdžiui gruodžio 10 d.: numanoma 25 bazinių punktų palūkanų normos sumažinimo tikimybė pakilo iki 69,5 %, nuo 43,6 % praėjusios savaitės pradžioje.

- Per artimiausius 12 mėn.: rinkos įkainoja keturis 25 bazinių punktų sumažinimus, kurie sumažintų federalinių fondų tikslinį intervalą iki 2,75–3,00 %.

FOMC protokolas (spalio posėdis):

- Komitetas išlaiko atsargią poziciją, o jo nariai nesutaria dėl besikeičianės ekonominių rizikų pusiausvyros.

- Dauguma dalyvių mano, kad papildomi palūkanų mažinimai laikui bėgant taps tinkami, nors keli nariai pažymėjo, kad gruodžio mažinimo jie nelaiko pagrįstu.

Makroekonominė statistika

INFLIACIJA (rugsėjis)

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,2 % (ankstesnis: 0,3 %)

- Vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,3 % (ankstesnis: 0,4 %)

- Pagrindinis vartotojų kainų indeksas (VKI) (met./met.): 3,0 % (ankstesnis: 3,1 %)

- Vartotojų kainų indeksas (VKI) (met./met.): 3,0 % (ankstesnis: 2,9 %)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. numatoma infliacija (rugpjūtis): 4,5 % (ankst.: 4,6 %)

- 5 metų numatoma infliacija (rugpjūtis): 3,4 % (ankst.: 3,9 %)

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. II ketv., anualizuotas, trečias įvertis): +3,8 % (pirminis įvertis: +3,30 %; 2024 m. I ketv.: –0,5 %). Atlantos FED „GDPNow“ įvertis II ketv.: 4,0 % (prieš 3,9 %).

Verslo aktyvumo indeksas (PMI) (spalis):

(Daugiau kaip 50 rodo plėtrą; mažiau kaip 50 rodo susitraukimą)

- Paslaugų sektorius: 54,8 (ankstesnis: 54,2)

- Gamybos sektorius: 52,5 (ankstesnis: 52,5)

- „S&P Global Composite“: 54,6 (ankstesnis: 53,8)

DARBO RINKA

(Rugsėjo duomenys, BLS; spalio rodikliai bus paskelbti vėliau kartu su lapkričio ataskaita)

Darbo rinkos duomenys keliais rodikliais pranoko lūkesčius:

- Nedarbo lygis: 4,4 % (ankstesnis: 4,3 %)

- Ilgalaikiai nedarbo išmokų gavėjai: 1,947 mln. (prieš 1,916 mln.)

- Ne žemės ūkio sektoriaus darbo vietos: +119 tūkst. (konsensusas: –4 tūkst.)

- Privataus ne žemės ūkio sektoriaus darbo vietos: +97 tūkst. (konsensusas: +18 tūkst.)

- Vidutinis valandinis darbo užmokestis (met./met.): 3,8 % (ankstesnis: 3,8 %)

- JOLTS neužimtos darbo vietos: — (prieš 7,227 mln.)

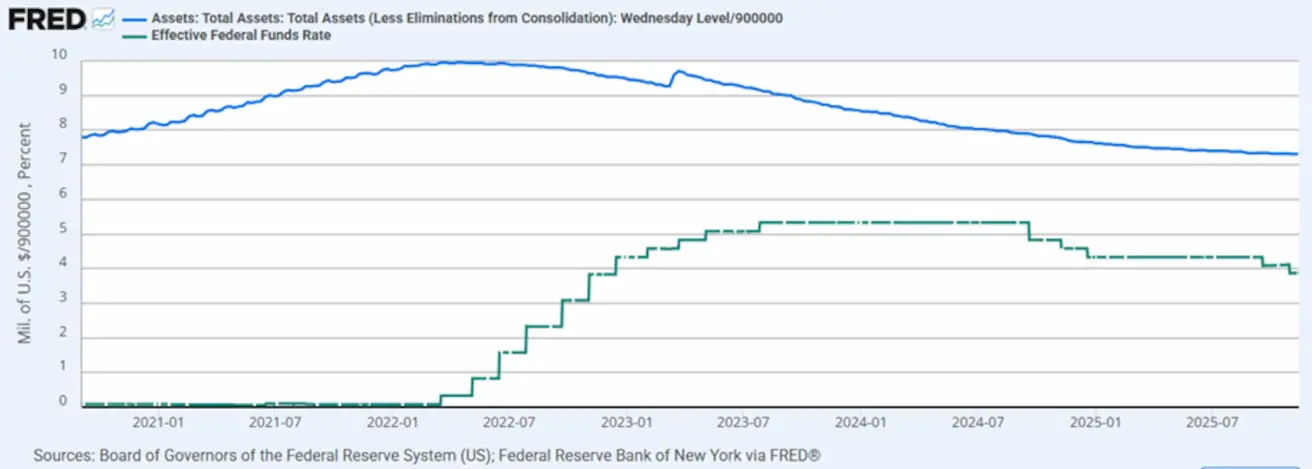

PINIGŲ POLITIKA

- Federalinių fondų efektyvioji palūkanų norma (EFFR): 3,75–4,0 %

- Federalinio rezervo balansas padidėjo: 6,55 trln. USD (palyginti su praėjusia savaite: 6,572 trln. USD)

RINKOS LŪKESČIAI DĖL PALŪKANŲ (FEDWATCH)

Lūkesčiai artėjančiam FOMC posėdžiui gruodžio 10 d.:

Šiandien:

Prieš savaitę:

Rinka

SP500

Savaitinis rezultatas: –1,95 % (savaitė uždaryta ties 6 602,98). 2025 m. rezultatų nuo metų pradžios: +11,85 %.

NASDAQ100

Savaitinis rezultatas: –3,07 % (savaitė uždaryta ties 24 239,57). Nuo metų pradžios: +14,77 %.

VIX

Savaitė baigta ties 23,42.

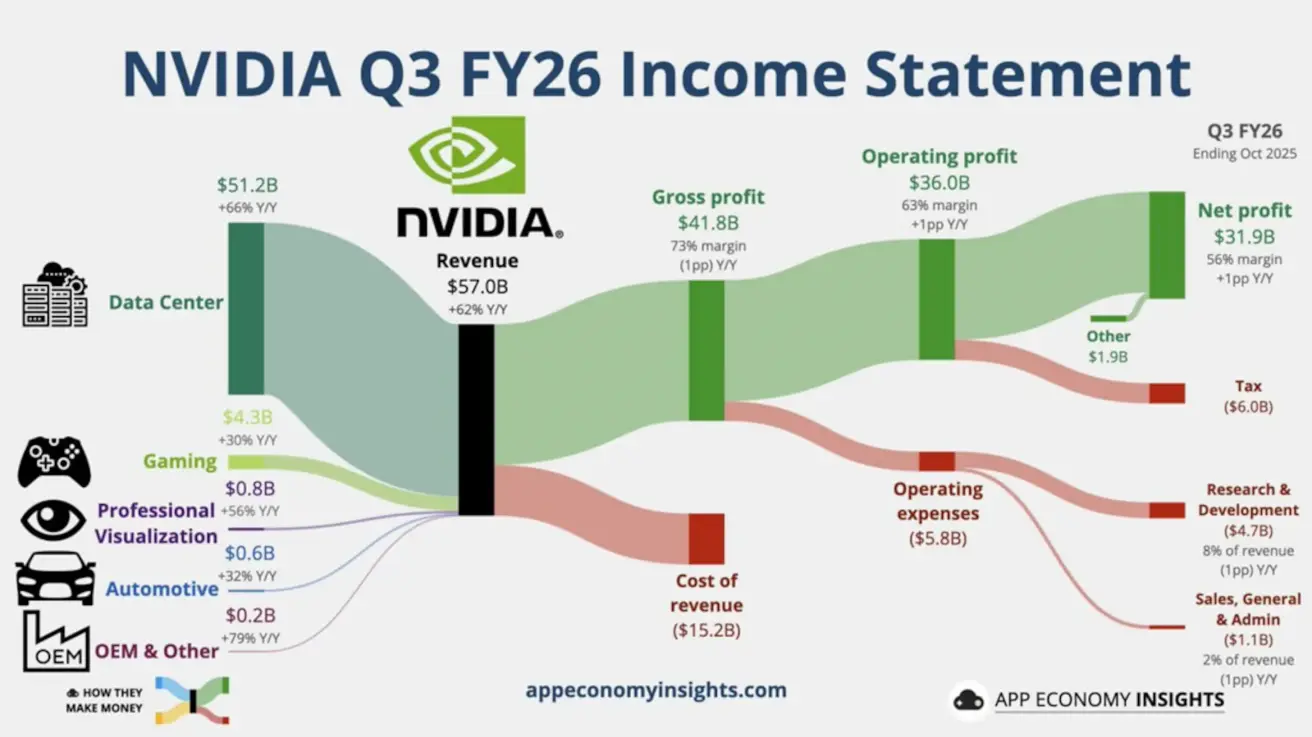

„Nvidia“ pateikė stiprią pelno prognozę, kurią lydėjo užtikrinti vadovybės komentarai:

Trečiąjį ketvirtį pajamos padidėjo 62 % iki 57 mlrd. USD, reikšmingai viršydamos rinkos lūkesčius. Duomenų centrų pajamos išaugo iki 51,2 mlrd. USD ir sudarė 89,8 % visų pardavimų.

Sausio ketvirčiui bendrovė prognozuoja apie 65 mlrd. USD pajamų — maždaug 3 mlrd. USD daugiau nei rinkos prognozės. Generalinis direktorius Jensen Huang nurodė, kad pajamų augimas artimiausiais ketvirčiais gali viršyti anksčiau nurodytus 500 mlrd. USD, pabrėždamas didelę ir tvarią DI akseleratorių paklausą.

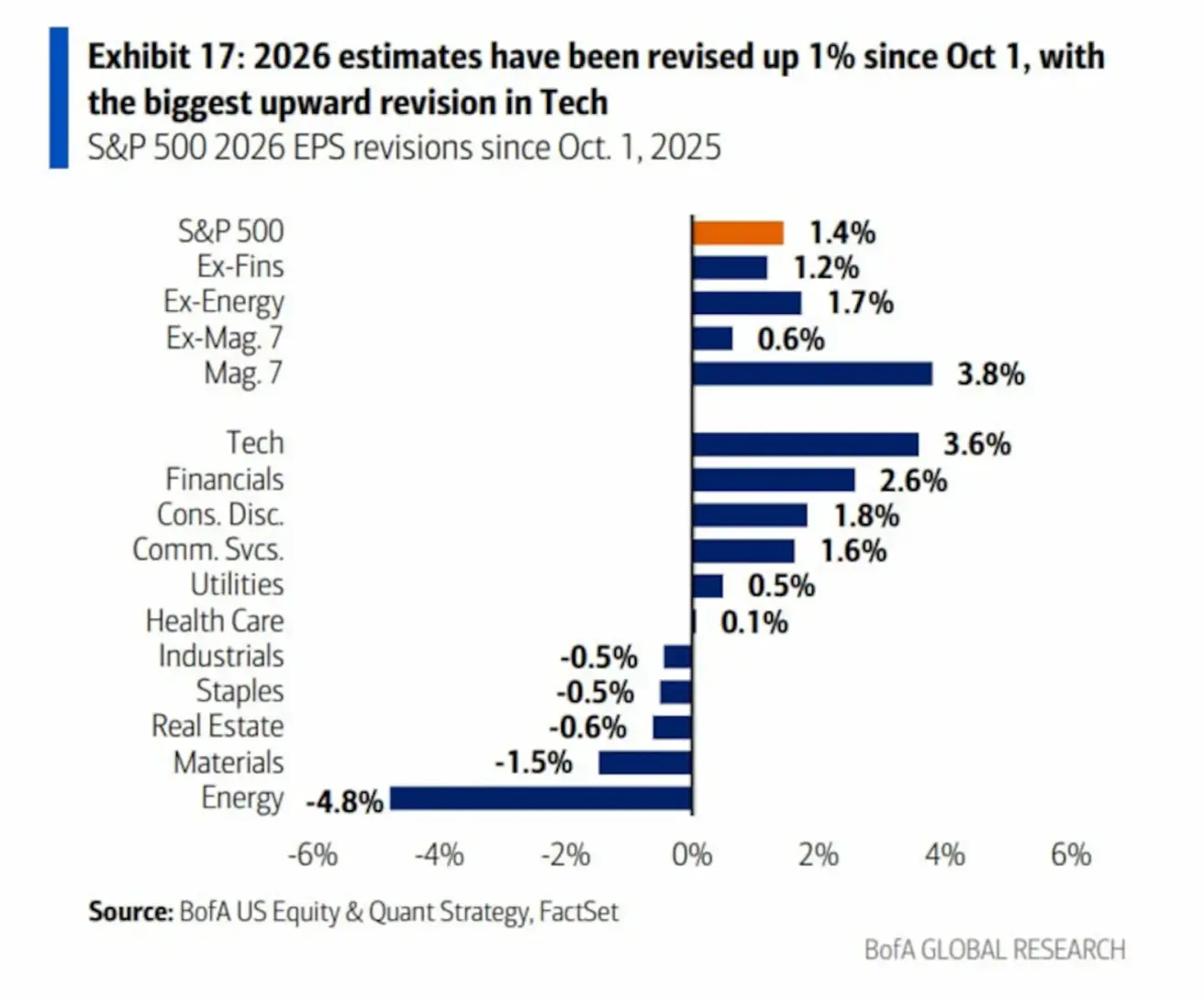

Atnaujintos „BofA Global Research“ prognozės:

- EPS prognozės 2026 m. (jos atspindi analitikų prognozių peržiūras, o ne faktinį pelno augimą).

- Didžiausios aukštyn nukreiptos prognozių korekcijos sutelktos technologijų sektoriuje. Pagrindiniai veiksniai: stiprios pelno ataskaitos, nauji DI produktų ciklai, didėjančios maržos ir spartėjantis debesijos bei su DI susijęs kapitalo investicijų augimas.

- Ryškiausias žemyn nukreiptas prognozių peržiūrėjimas matomas energetikos sektoriuje, kurį lemia lūkesčiai dėl mažesnių naftos kainų ir silpnesnės paklausos iš Kinijos.

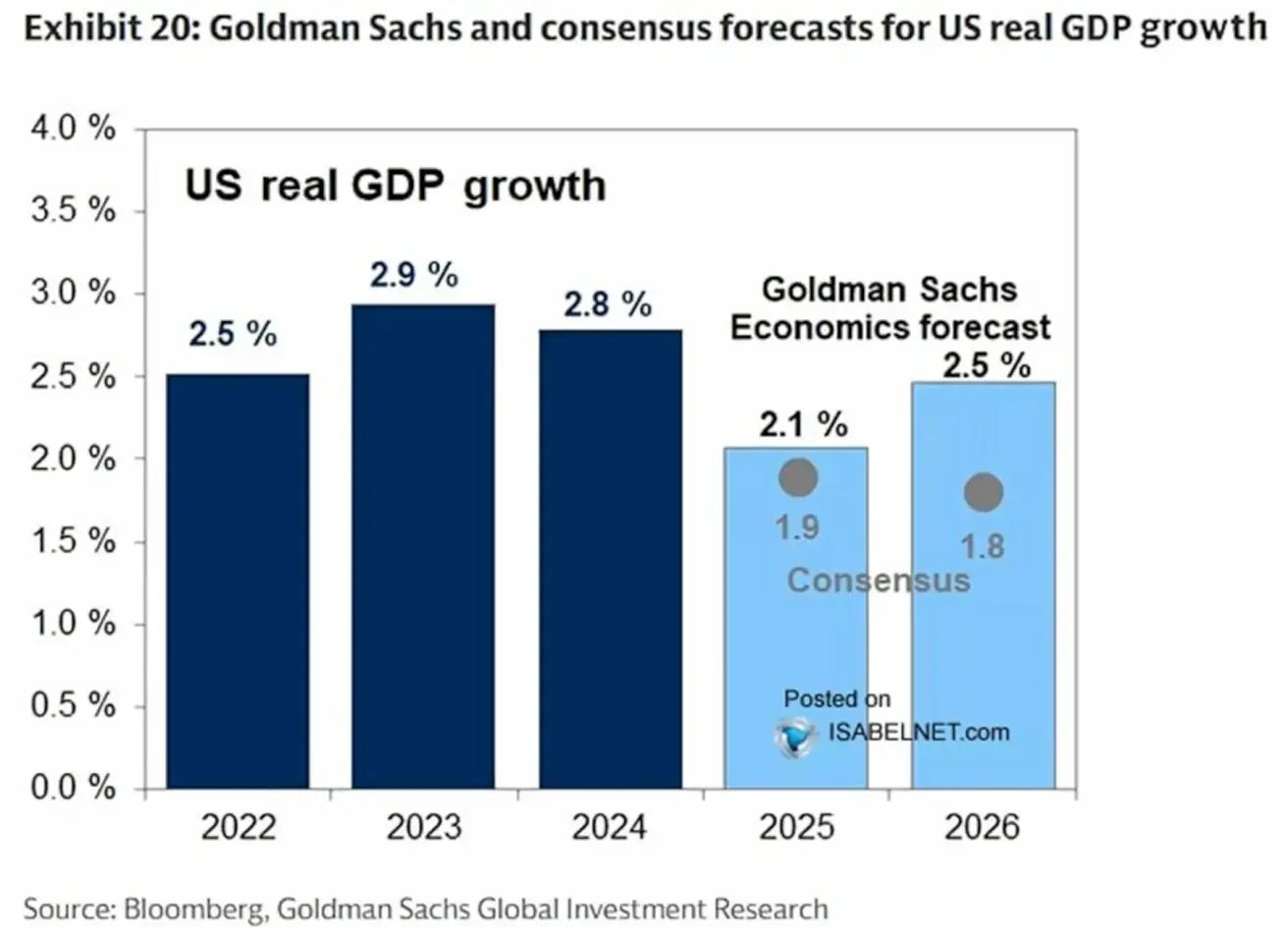

„Goldman Sachs“ prognozė:

Tikimasi, kad JAV ekonomika išlaikys santykinį stiprumą: BVP 2025 m. turėtų augti 2,1 %, o 2026 m. — 2,5 %. Prognozuojama, kad nuosaiki infliacija ir atspari darbo rinka palaikys tolesnę ekonominę plėtrą.

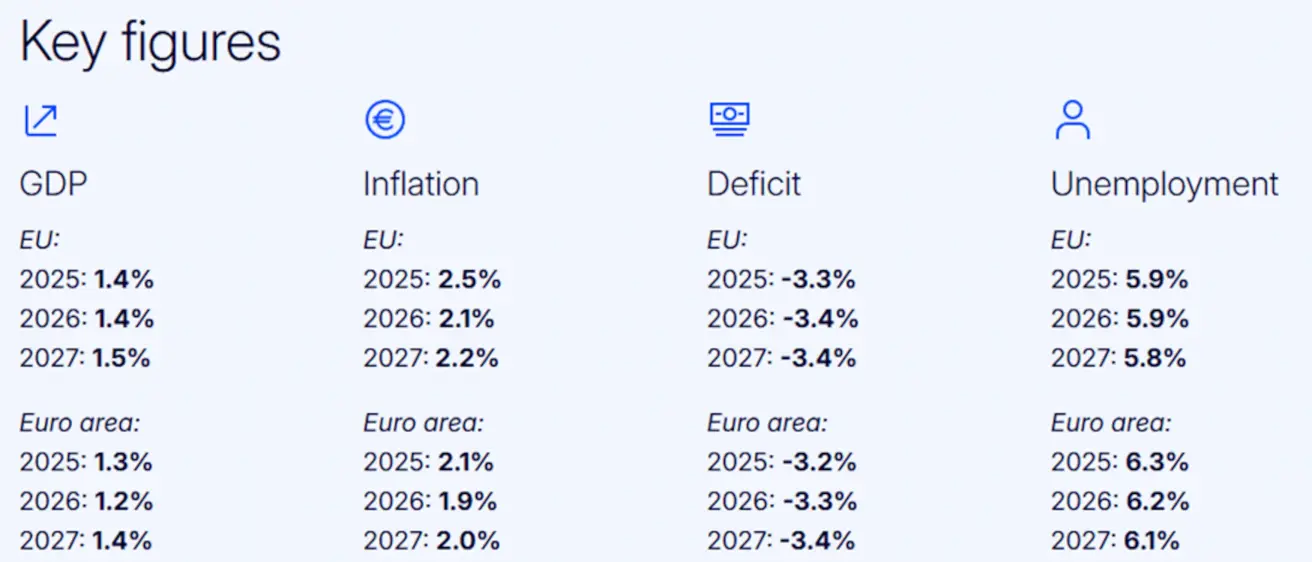

Euro zona

Palūkanų normos:

- Indėlių priemonės palūkanų norma: 2,0 % (ankst. 2,0 %)

- Ribinio skolinimosi priemonės palūkanų norma: 2,4 % (ankst. 2,4 %)

- Pagrindinė refinansavimo palūkanų norma: 2,15 % (ankst. 2,15 %)

Infliacija – vartotojų kainų indeksas (VKI), spalis:

- Pagrindinis VKI (met./met.): 2,4 % (ankst. 2,4 %)

- Bendrasis VKI: mėn./mėn.: 0,2 % (ankst. 0,1 %). met./met.: 2,1 % (ankst. 2,2 %)

III ketv. BVP:

- ketv./ketv.: 0,2 % (ankst. 0,1 %)

- met./met.: sulėtėjo iki 1,4 % (ankst. 1,5 %)

Nedarbo lygis (spalis): 6,3 % (ankst. 6,3 %)

PMI (spalis):

- Paslaugų PMI: 53,1 (ankst. 53,0)

- Gamybos PMI: 49,7 (ankst. 50,0)

- „S&P Global Composite“ PMI: 52,4 (ankst. 52,5)

EB centrinio banko (ECB) ekonominė perspektyva (2025 m. lapkričio 17 d. duomenys) rodo, kad augimas tęsiasi nepaisant sudėtingų sąlygų:

Vadovų santrauka

Ekonomikos augimas per pirmuosius devynis metų mėnesius viršijo lūkesčius, o realiojo BVP plėtra pranoko pavasarį pateiktą metinę prognozę. Nors pirminę teigiamą staigmeną lėmė staigus eksporto šuolis prieš numatomą tarifų padidinimą, investicijos į įrangą ir nematerialųjį turtą taip pat buvo geresnės nei prognozuota. Augimo tęstinumas trečiąjį ketvirtį paryškina Europos ekonomikos atsparumą ir gebėjimą susidoroti su precedento neturinčiais šokais.

Europos Komisijos apklausų duomenys ir spalio mėn. PMI rodikliai rodo, kad augimo tempas bus išlaikytas artimiausiais ketvirčiais. Pagrindinės sąlygos ekonominės veiklos plėtrai išlieka nepajudintos, nepaisant sudėtingos išorinės aplinkos ir nuolatinio neapibrėžtumo.

Globaliu mastu JAV muitų tarifų lygis pakilo iki aukščiausio taško per beveik šimtmetį. Prognozėje daroma prielaida, kad visi JAV administracijos iki vertinimo datos įvesti arba oficialiai paskelbti šalies ir sektoriaus lygmens tarifai liks galioti visą prognozės horizontą.

ECB komunikacijos akcentai:

- Isabel Schnabel: Infliacijos rizikos gali būti pasislinkusios į aukštesnę pusę, nors Valdančioji taryba galėtų toleruoti nedidelius nukrypimus nuo tikslo.

- Peter Kažimír: Kai kurios infliacinės rizikos euro zonoje išlieka.

- Madis Müller: Pasisako už pauzę palūkanų mažinimo cikle.

Euro Stoxx 600

Savaitinis rezultatas: –1,86 % (savaitė uždaryta ties 565,1). Nuo metų pradžios: +11,77 %.

Kinija

Kinijos liaudies bankas (PBOC) jau šeštą mėnesį iš eilės pagrindines palūkanų normas paliko nepakeistas:

- 1 m. paskolų bazinė norma (LPR): 3,50 %

- 5 m. paskolų bazinė norma: 3,50 % (hipotekinių paskolų etalonas)

Infliacija (spalis) — defliacija faktiškai išnyko:

VKI:

-

mėn./mėn.: 0,2 % (ankst. –0,3 %)

-

met./met.: 0,2 % (ankst. 0,1 %)

-

Gamintojų kainų indeksas (PPI, met./met.): –2,1 % (ankst. –2,3 %)

-

Nedarbo lygis (spalis): 5,1 % (ankst. 5,2 %)

-

Pramonės gamyba (spalis, met./met.): 4,9 % (prieš 6,5 %)

-

Investicijos į ilgalaikį turtą (spalis, met./met.): –1,7 % (prieš –0,5 %)

PMI (spalis):

- Paslaugų PMI: 50,1 (ankst. 50,0)

- Gamybos PMI: 49,0 (ankst. 49,8)

- Sudėtinis PMI: 54,8 (ankst. 53,9)

CSI 300 indeksas

Savaitinis rezultatas: –3,14 % (savaitė uždaryta ties 4 453,61). Nuo metų pradžios: +13,29 %.

„Hang Seng TECH Index“ (HSTECH.HK)

Savaitinis rezultatas: –7,18 % (savaitė uždaryta ties 5 395,49). Nuo metų pradžios: +21,61 %.

Tarptautinių finansų instituto (IIF) duomenimis, 2025 m. pasauliniai investuotojai į Kinijos akcijų rinką investavo daugiau kaip 50 mlrd. USD — daugiau nei per pastaruosius trejus metus kartu sudėjus.

Po praėjusių metų skatinimo priemonių nuosmukis nekilnojamojo turto rinkoje dar neapsivertė. Spalį tiek naujų, tiek esamų būstų kainos fiksavo didžiausią metinį kritimą per metus, o hipotekinių paskolų apimtys sumažėjo 3,9 %.

Kinija rengia papildomas priemones nekilnojamojo turto sektoriui paremti. Pranešama, kad politikos formuotojai svarsto visos šalies mastu įvesti hipotekos subsidijas pirmą kartą perkantiems būstą, taip pat mokesčių lengvatas skolininkams.

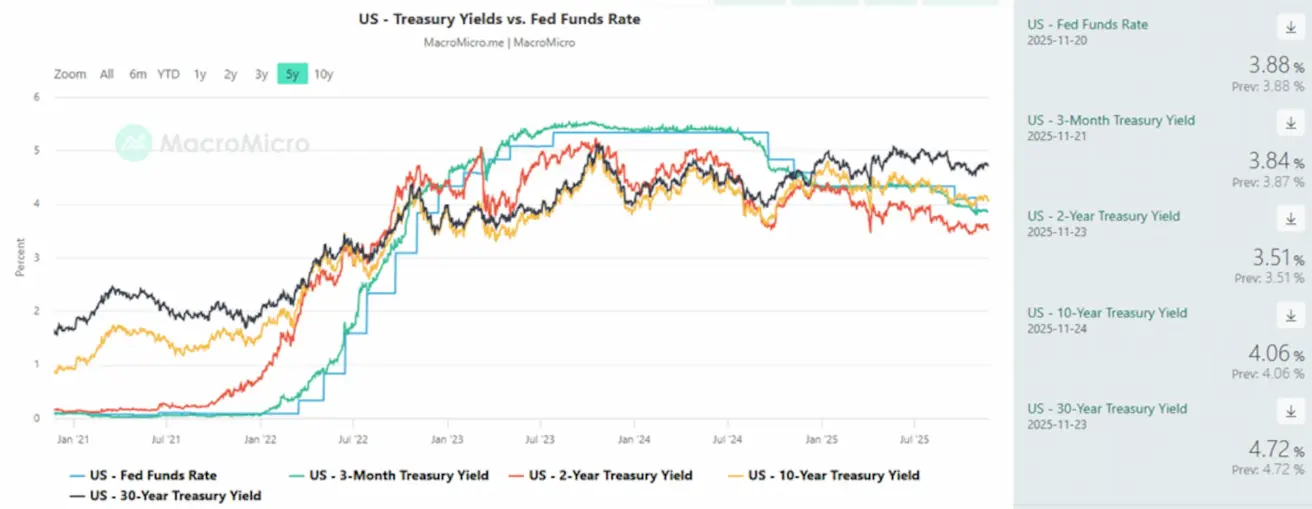

OBLIGACIJŲ RINKA – Pajamingumo kritimas (kainų kilimas)

JAV iždo obligacijos, trukmė 20+ metų (ETF: TLT):

Savaitinis rezultatas: +0,81 % (savaitė uždaryta ties 89,59). Nuo metų pradžios: +2,04 %.

- JAV iždo vertybinių popierių rinkos pajamingumas (10 m. pastovios trukmės): 4,06 % (prieš 4,15 %); 2 m. iždo pajamingumas: 3,51 % (prieš 3,61 %)

- „ICE BofA BBB U.S. Corporate Index Effective Yield“: 5,05 % (prieš 5,07 %)

Pajamingumai ir skirtumai

- 10 ir 2 metų JAV iždo obligacijų pajamingumo skirtumas sudaro 55,0 bazinio punkto (prieš 54,0 bazinio punkto).

- 10 metų ir 3 mėnesių JAV iždo obligacijų pajamingumo skirtumas yra 22,0 bazinio punkto (prieš 26,0 bazinio punkto).

JAV 5 metų kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina — nemokumo draudimo matas — sumažėjo iki 31,93 bazinio punkto (prieš 33,26 bazinio punkto praėjusią savaitę).

AUKSO ATEITIES SANDORIAI (GC)

Savaitinis rezultatas: –0,62 % (savaitė uždaryta ties 4 059,20 USD/oz). Nuo metų pradžios: +53,70 %.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinis rezultatas: +0,94 % (savaitė uždaryta ties 100,10). Nuo metų pradžios: –7,60 %.

NAFTOS ATEITIES SANDORIAI

Savaitinis rezultatas: –3,29 % (savaitė uždaryta ties 57,98 USD/barelis). Nuo metų pradžios: –19,30 %.

BTC ATEITIES SANDORIAI

Savaitinis rezultatas: –8,02 % (savaitė uždaryta ties 87 008,70 USD). Nuo metų pradžios: –7,20 %.

ETH ATEITIES SANDORIAI

Savaitinis rezultatas: –9,63 % (savaitė uždaryta ties 2 807,20 USD). Nuo metų pradžios: –16,06 %.

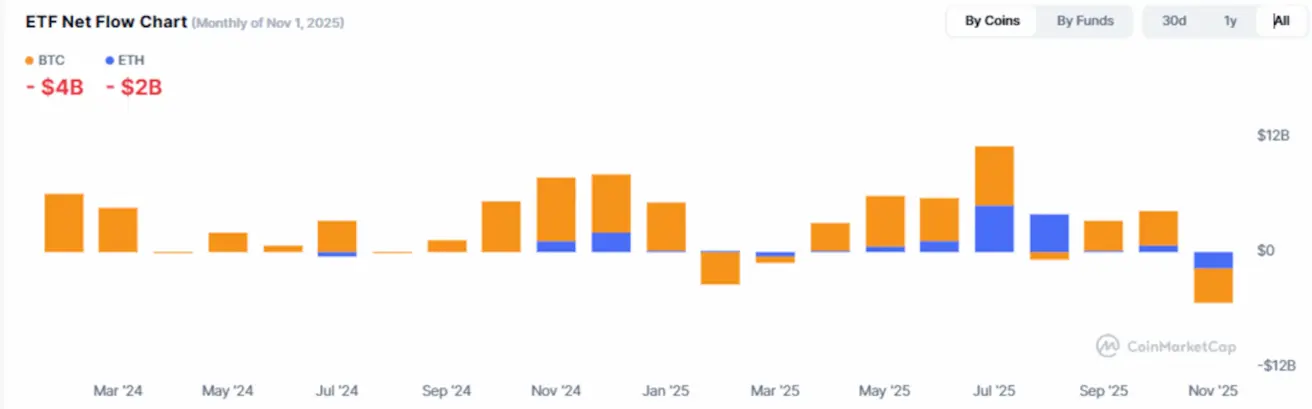

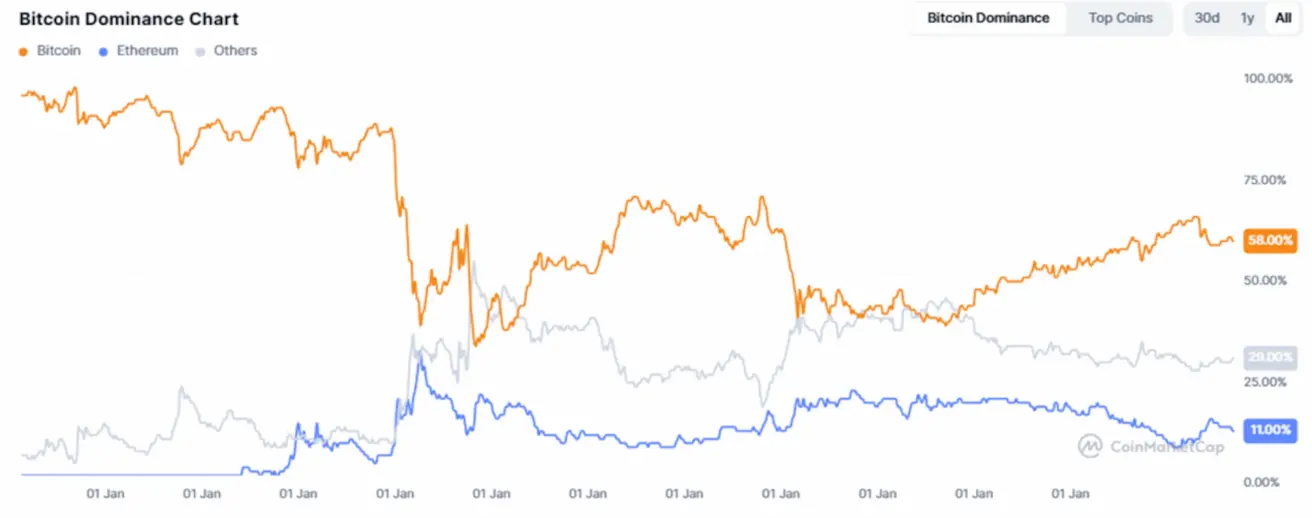

Kriptovaliutų rinkos kapitalizacija

2,96 trln. USD (prieš 3,25 trln. USD prieš savaitę), „CoinMarketCap“ duomenimis.

Rinkos dalis:

- Bitcoin: 58,5 % (ankst. 58,8 %)

- Ethereum: 11,5 % (ankst. 11,9 %)

- Visi kiti aktyvai: 30,0 % (ankst. 29,4 %)

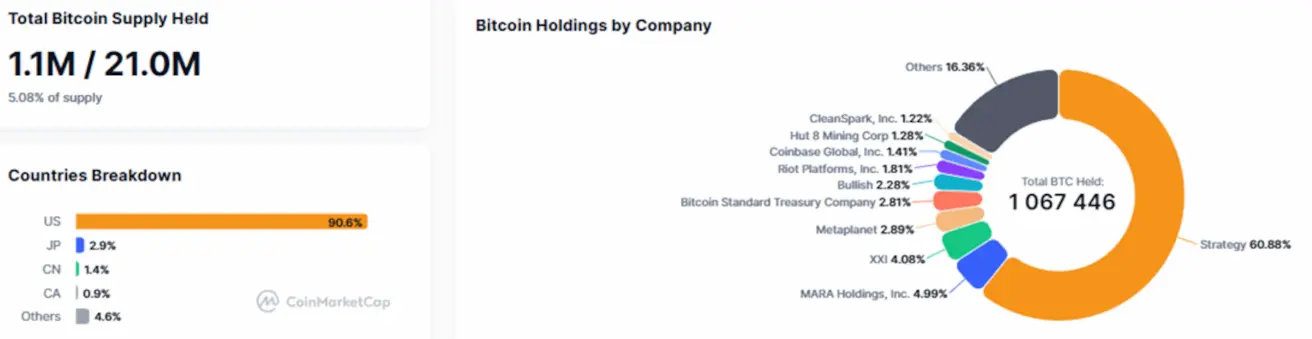

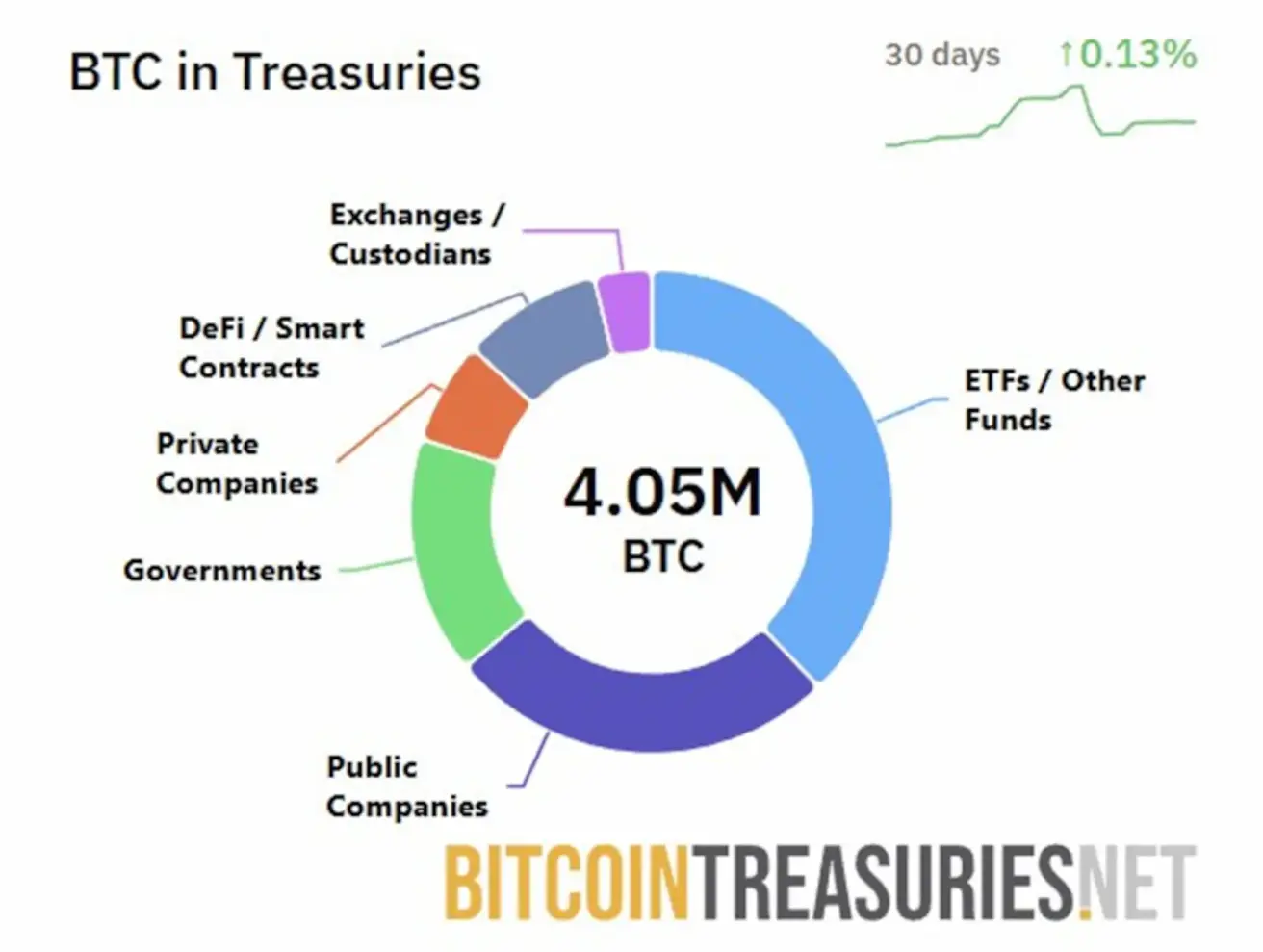

Viešosios bendrovės su „Bitcoin Treasury“ strategijomis:

Bitkoinų dalis, laikoma įmonių balansuose, pakilo iki 5,08 % visos bitkoinų pasiūlos (prieš 5,04 % praėjusią savaitę).

JAV iždas per pastarąsias 30 dienų pridėjo daugiau kaip 500 mln. USD vertės BTC, remiantis „Bitcoin Treasuries“ duomenimis.

Grynosios ETF srautų diagrama: