English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 17–23 қараша: Апталық экономикалық жаңарту

Негізгі нарықтық жаңартулар

Өткен аптада акция нарықтарында тәуекелге тәбеттің төмендеуі байқалды, алайда жұмаға қарай көңіл күй өзгеріп, индекстер жоғары қозғалды. Инвесторлар Нью-Йорк ФРЖ президенті Дадли Уильямстың жақын мерзімде мөлшерлемені төмендету әлі де өміршең нұсқа болып қала беретінін меңзеген пікірлерін оң қабылдады.

Нарықтық оптимизмді макроэкономикалық берік деректер және АҚШ билігінің Nvidia компаниясының H200 чиптерін Қытайға сатуға рұқсат беру жөнінде келіссөздер жүргізіп жатқаны туралы хабарлар күшейтті — бұл саудаға байланысты белгісіздікті төмендетіп, AI секторындағы инвесторлық көңіл күйді қолдауы мүмкін. Инфляциялық күтулер қарашада төмендеді: 12 айлық көкжиекте 4.5%-ға, 5 жылдық көкжиекте 3.4%-ға дейін түсті. Еңбек нарығы деректері де күтулерден жақсырақ болды: ауыл шаруашылығынан тыс секторда, оның ішінде жеке ауыл шаруашылығынан тыс жұмыспен қамтуда өсім тіркелді. Сонымен қатар, Атланта ФРЖ-ның GDPNow индикаторы берік қалпында, төртінші тоқсанда нақты ЖІӨ өсімін 4.2% деңгейінде болжайды.

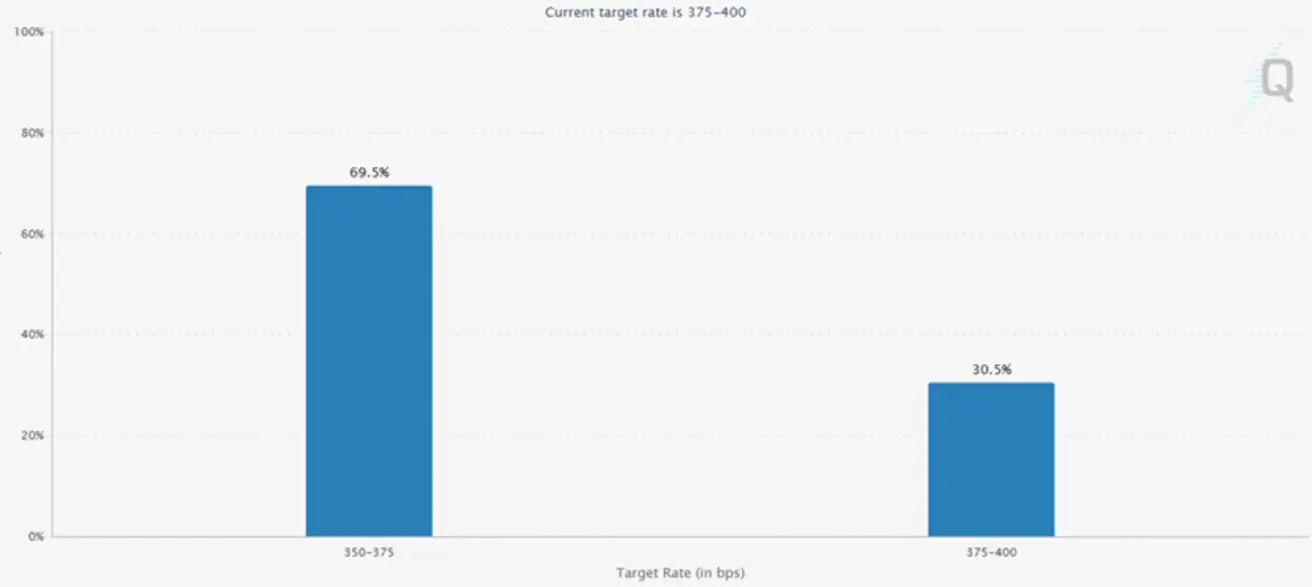

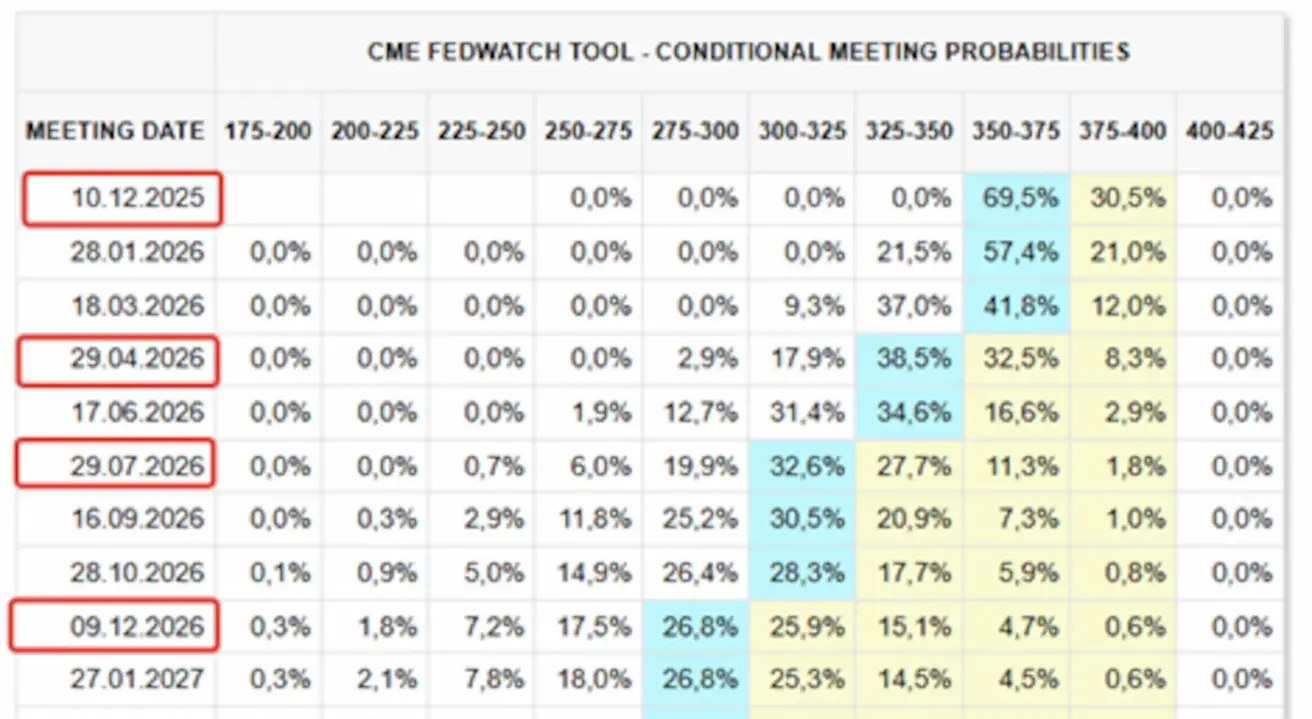

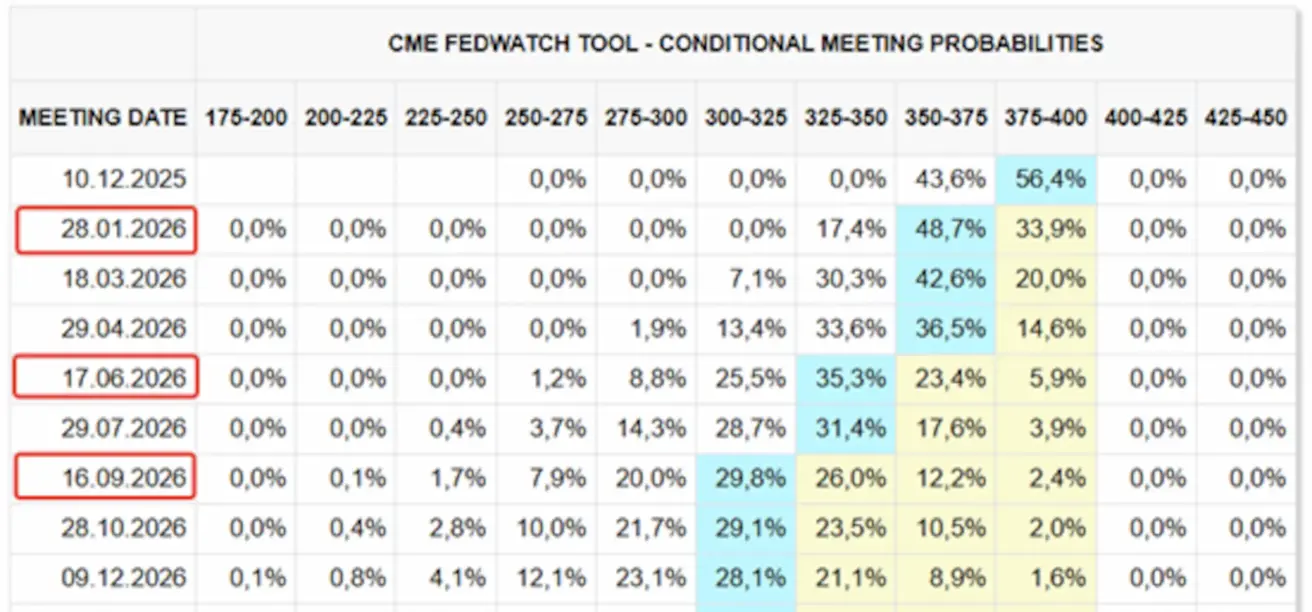

Сәйкесінше, FedWatch құралында көрініс тапқан нарық күтулері айтарлықтай өзгерді:

- 10 желтоқсанда өтетін алдағы отырыс үшін: 25 б.п. мөлшерлеме төмендетудің имплициттік ықтималдығы өткен аптаның басындағы 43.6%-дан 69.5%-ға дейін өсті.

- Келесі 12 ай ішінде: нарықтар төрт рет 25 б.п. төмендетуді бағалап отыр, бұл федералдық қорлар мөлшерлемесінің мақсатты диапазонын 2.75–3.00% деңгейіне дейін түсіреді.

FOMC Minutes (October Meeting):

- Комитет сақ ұстанымды ұстануда, мүшелер экономикалық тәуекелдердің өзгеріп жатқан теңгерімі бойынша бөлінген.

- Қатысушылардың көпшілігі уақыт өте келе қосымша мөлшерлеме төмендетулері орынды болады деп санайды, алайда бірнеше мүше желтоқсандағы төмендетуді негізделген деп есептемейтінін атап өтті.

Macroeconomic Statistics

INFLATION (September)

- Core Consumer Price Index (CPI) (m/m): 0,2% (алдыңғы: 0.3%)

- Consumer Price Index (CPI) (m/m): 0.3% (алдыңғы: 0.4%)

- Core Consumer Price Index (CPI) (y/y): 3.0% (алдыңғы: 3.1%)

- Consumer Price Index (CPI) (y/y): 3.0% (алдыңғы: 2.9%)

INFLATION EXPECTATIONS (MICHIGAN)

- 12-month expected inflation (August): 4.5% (prev: 4.6%)

- 5-year expected inflation (August): 3.4% (prev: 3.9%)

GDP (U.S. Bureau of Economic Analysis, BEA) (Q2 2025, annualized, third estimate): +3.8% (advance estimate: +3.30%; Q1 2024: – 0.5%). Атланта ФРЖ GDPNow үлгісінің Q2 бойынша бағалауы: 4.0% (vs. 3.9%).

Business Activity Index (PMI) (October):

(50-ден жоғары мән кеңеюді, 50-ден төмен мән қысқаруды білдіреді)

- Қызмет көрсету секторы: 54.8 (алдыңғы: 54.2)

- Өндірістік сектор: 52.5 (алдыңғы: 52.5)

- S&P Global Composite: 54.6 (алдыңғы: 53.8)

LABOR MARKET

(Қыркүйек айына арналған деректер, BLS; Қазан бойынша деректер қараша есебімен бірге кейінірек жарияланады)

Еңбек нарығының деректері бірқатар көрсеткіштер бойынша күтулерден жақсы болды:

- Жұмыссыздық деңгейі: 4.4% (алдыңғы: 4.3%)

- Жұмыссыздық бойынша қайталама талаптар саны: 1.947 млн (vs. 1.916 млн)

- Ауыл шаруашылығынан тыс сектордағы жұмыспен қамту: +119 мың (консенсус: –4 мың)

- Жеке ауыл шаруашылығынан тыс сектордағы жұмыспен қамту: +97 мың (консенсус: +18 мың)

- Орташа сағаттық жалақы (y/y): 3.8% (алдыңғы: 3.8%)

- JOLTS бос жұмыс орындары: — (vs. 7.227 млн)

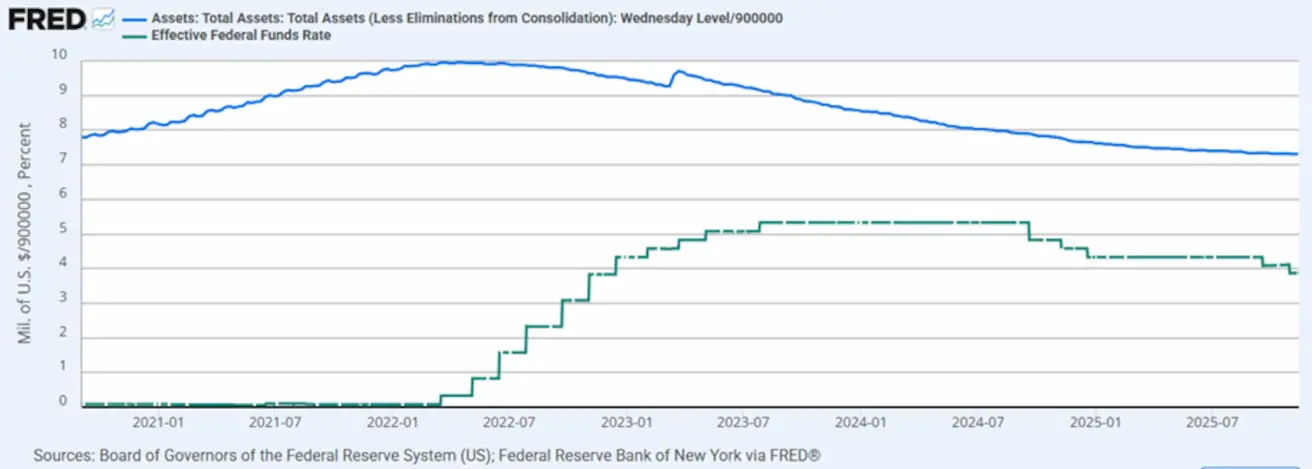

MONETARY POLICY

- Federal Funds Effective Rate (EFFR): 3.75%–4.0%

- Федералдық резервтік жүйенің балансы өсті: $6,55T (алдыңғы аптада: $6,572T)

MARKET FORECAST FOR RATE (FEDWATCH)

10 желтоқсандағы алдағы FOMC отырысына қатысты күтулер:

Бүгін:

Апта бұрын:

Market

SP500

Апталық динамика: –1.95% (апта 6,602.98 деңгейінде жабылды). 2025 жыл басынан бергі кірістілік: +11.85%.

NASDAQ100

Апталық динамика: –3.07% (апта 24,239.57 деңгейінде жабылды). Жыл басынан бергі кірістілік: +14.77%.

VIX

Аптаны 23.42 деңгейінде жапты.

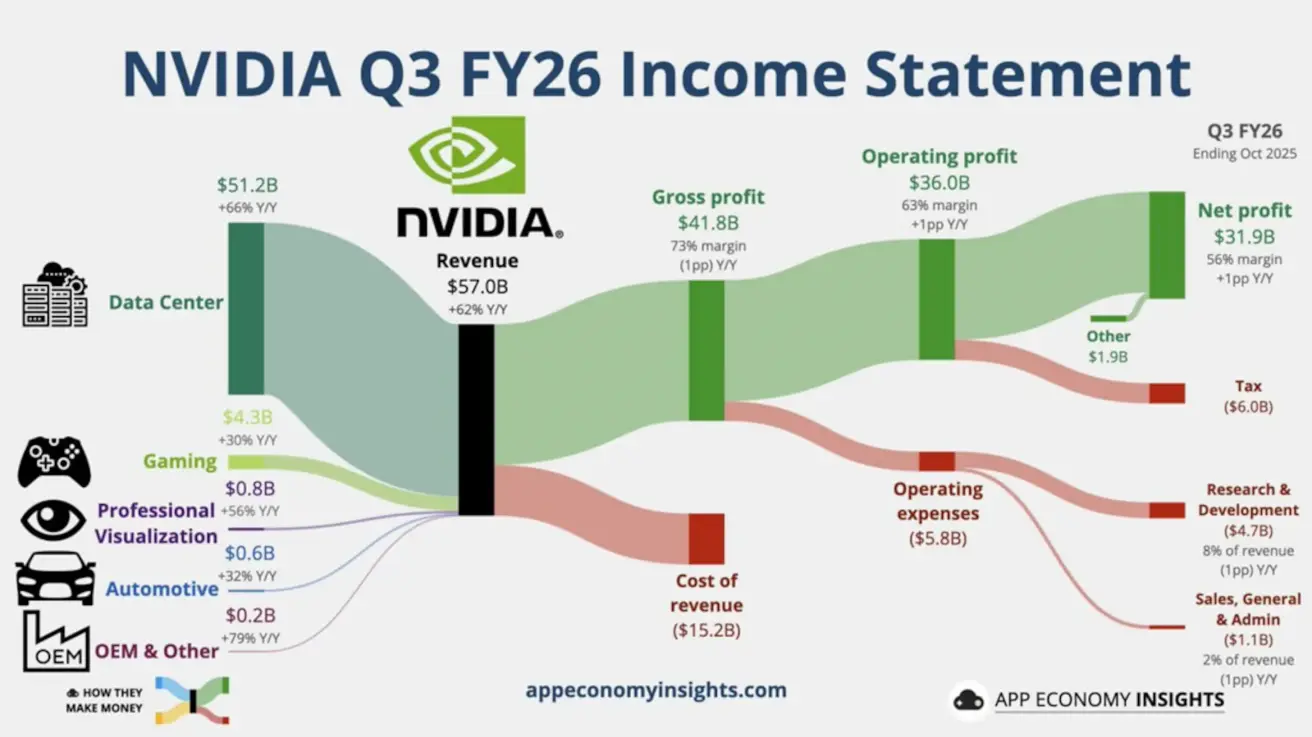

Nvidia компаниясы күшті болжамдық есепті және менеджменттің сенімді түсіндірмесін ұсынды:

Үшінші тоқсанда кіріс 62%-ға өсіп, $57 млрд-қа жетті және нарықтық консенсусты айтарлықтай асып түсті. Деректер орталықтары бойынша кіріс $51.2 млрд-қа дейін өсіп, жалпы сатылымның 89.8%-ын құрады.

Қаңтар тоқсанына компания шамамен $65 млрд көлемінде кіріс бойынша guidance берді — бұл нарық болжамдарынан шамамен $3 млрд жоғары. Бас директор Дженсен Хуанг алдағы тоқсандардағы кіріс өсімі бұрын жарияланған $500 млрд көрсеткішінен асып түсуі мүмкін екенін айтып, AI акселераторларына сұраныстың күшті әрі тұрақты екенін атап өтті.

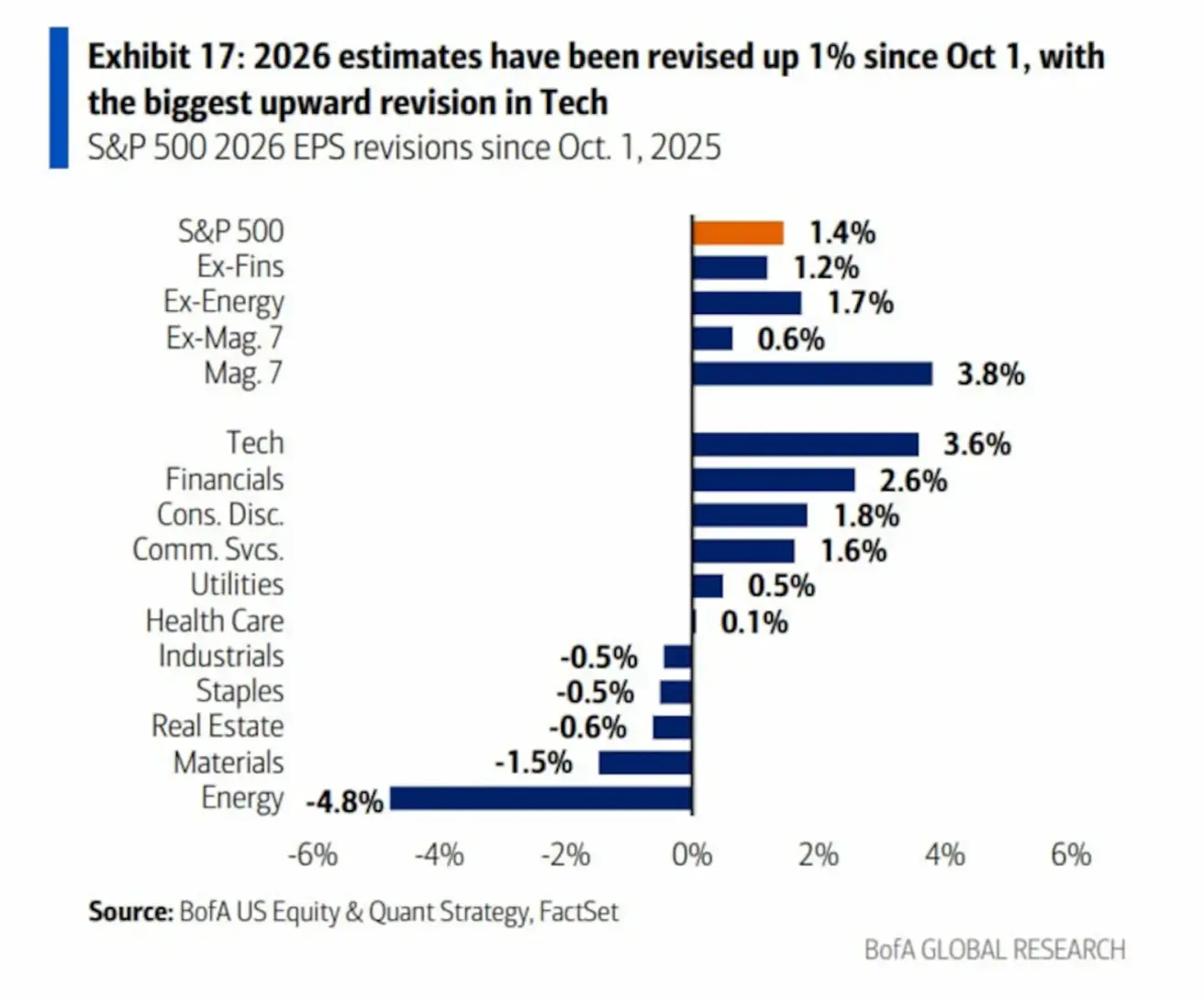

BofA Global Research-тің жаңартылған болжамдары:

- 2026 жылға арналған EPS бағалаулары (бұл нақты пайда өсімінен гөрі аналитиктердің болжамдарына жасалған түзетулерді көрсетеді).

- Ең ірі жоғары қарай қайта қараулар технология секторында шоғырланған. Негізгі факторлар: мықты есептер, жаңа AI өнім циклдері, маржалардың кеңеюі және бұлттық инфрақұрылым мен AI-ға байланысты CapEx-тің жеделдеуі.

- Ең өткір төмен қарай қайта қараулар энергетика секторында байқалады; бұған мұнай бағасының төмендеуі және Қытай тарапынан әлсіз сұраныс күтіліп отырғаны себеп.

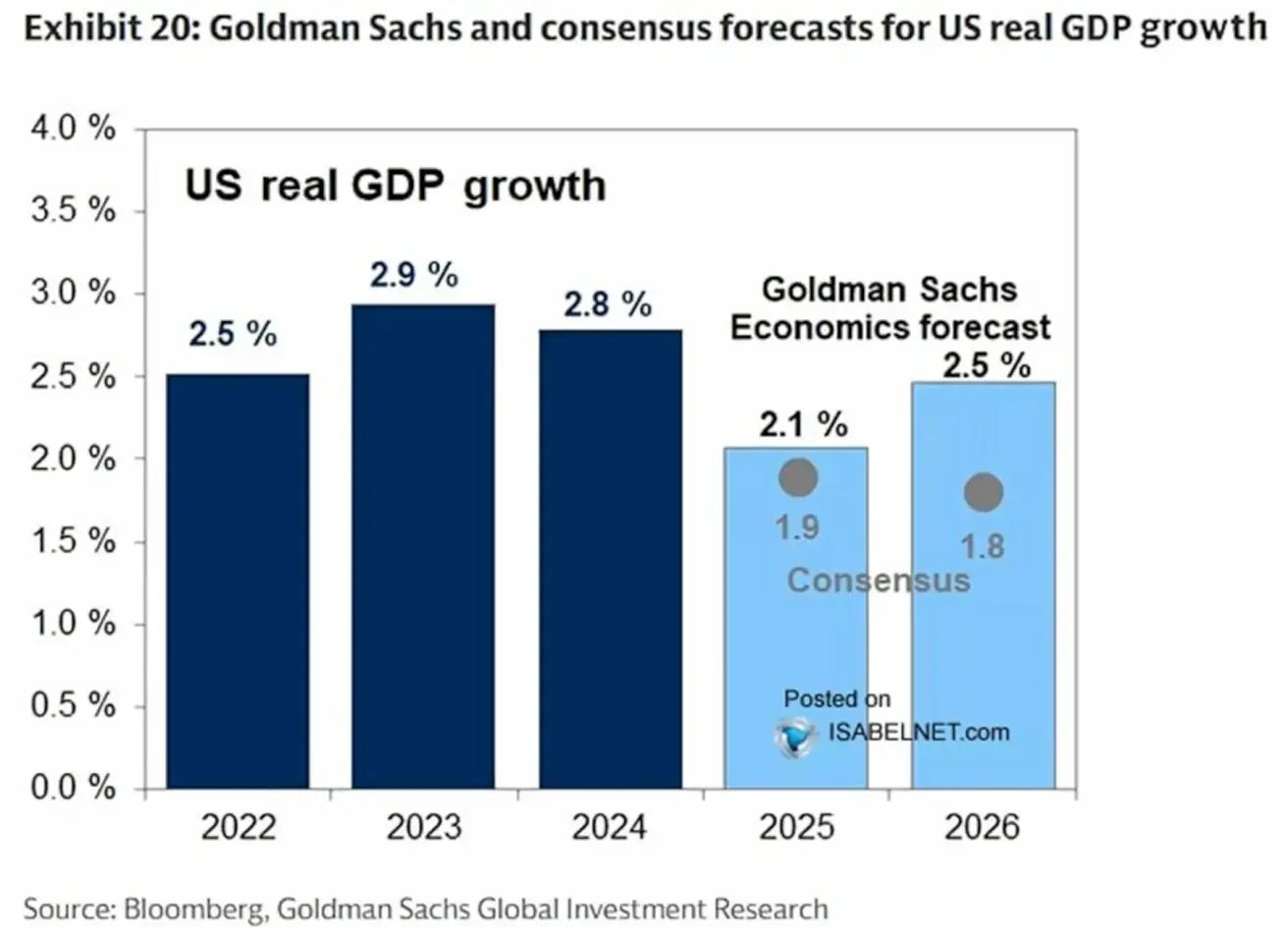

Goldman Sachs Forecast:

АҚШ экономикасы салыстырмалы күшін сақтайды деп күтілуде, ЖІӨ өсімі 2025 жылы 2.1% және 2026 жылы 2.5% деңгейінде болжанып отыр. Баяу инфляция және төзімді еңбек нарығы экономикалық өсімнің жалғасуын қолдауы тиіс.

Eurozone

Пайыздық мөлшерлемелер:

- Депозиттік мекеме мөлшерлемесі: 2.0% (prev. 2.0%)

- Marginal lending facility мөлшерлемесі: 2.4% (prev. 2.4%)

- Main refinancing мөлшерлемесі: 2.15% (prev. 2.15%)

Инфляция – Consumer Price Index (CPI), қазан:

- Core CPI (y/y): 2.4% (prev. 2.4%)

- Негізгі CPI: m/m: 0.2% (prev. 0.1%). y/y: 2.1% (prev. 2.2%)

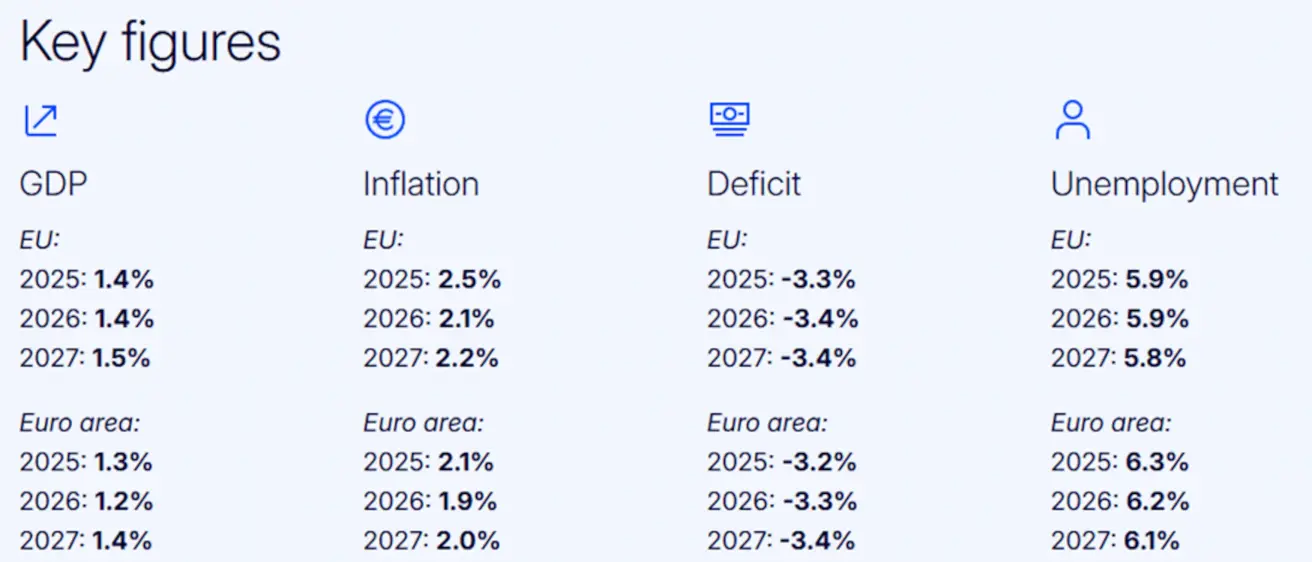

Q3 ЖІӨ:

- q/q: 0.2% (prev. 0.1%)

- y/y: 1.5%-дан 1.4%-ға дейін баяулады (prev. 1.5%)

Жұмыссыздық деңгейі (қазан): 6.3% (prev. 6.3%)

PMI (қазан):

- Services PMI: 53.1 (prev. 53.0)

- Manufacturing PMI: 49.7 (prev. 50.0)

- S&P Global Composite PMI: 52.4 (prev. 52.5)

ECB-нің экономикалық болжамы (2025 жылғы 17 қарашадағы жағдай бойынша) күрделі жағдайларға қарамастан өсімнің жалғасатынын көрсетеді:

Executive Summary

Жылдың алғашқы тоғыз айындағы экономикалық өсім күтулерден жоғары болды, нақты ЖІӨ-нің кеңеюі көктемде жасалған жылдық болжамнан асып түсті. Алғашқы оң тосын нәтижеге күтілетін тарифтік өсім қарсаңындағы экспорттың күрт ұлғаюы себеп болса, жабдықтар мен материалдық емес активтерге инвестициялар да болжамнан жақсырақ нәтиже көрсетті. Үшінші тоқсанда өсімнің жалғасуы Еуропа экономикасының төзімділігін және бұрын-соңды болмаған шоктар жағдайында бейімделу қабілетін айқындайды.

Еуропалық комиссияның сауалнама деректері және қазан айындағы PMI индикаторлары алдағы тоқсандарда өсім қарқынының сақталатынын меңзейді. Қиын сыртқы орта мен тұрақты белгісіздікке қарамастан, экономикалық белсенділіктің кеңеюіне қажетті іргелі алғышарттар сақталып отыр.

Жаһандық ауқымда АҚШ тарифтері соңғы жүз жылдағы ең жоғары деңгейіне жетті. Болжам бойынша, есепті кезеңдегі cut-off date-ке дейін АҚШ әкімшілігі енгізген немесе ресми түрде жариялаған елдер мен секторларға тән барлық тарифтер жоспарлау көкжиегі бойы күшінде қалады.

ECB Communication Highlights:

- Isabel Schnabel: Инфляция тәуекелдері жоғары жаққа қарай ығысуы мүмкін, дегенмен Басқарма кеңесі мақсаттан шағын ауытқуларды қабылдай алады.

- Peter Kažimír: Евроаймақта кейбір инфляциялық тәуекелдер сақталып отыр.

- Madis Müller: Мөлшерлемені төмендету цикліне үзіліс жасауды қолдайды.

Euro Stoxx 600

Апталық динамика: –1.86% (апта 565.1 деңгейінде жабылды). Жыл басынан бергі кірістілік: +11.77%.

China

Қытай Халық Банкі (PBOC) негізгі мөлшерлемелерді қатарынан алтыншы ай өзгеріссіз қалдырды:

- 1Y Loan Prime Rate (LPR): 3.50%

- 5Y Loan Prime Rate: 3.50% (ипотекалық кредиттеу бойынша базалық мөлшерлеме)

Инфляция (қазан) — дефляция іс жүзінде басылды:

CPI:

-

m/m: 0.2% (prev. –0.3%)

-

y/y: 0.2% (prev. 0.1%)

-

PPI (y/y): –2.1% (prev. –2.3%)

-

Жұмыссыздық деңгейі (қазан): 5.1% (prev. 5.2%)

-

Өнеркәсіптік өндіріс (қазан, y/y): 4.9% (vs. 6.5%)

-

Негізгі капиталға инвестициялар (қазан, y/y): –1.7% (vs. –0.5%)

PMI (қазан):

- Services PMI: 50.1 (prev. 50.0)

- Manufacturing PMI: 49.0 (prev. 49.8)

- Composite PMI: 54.8 (prev. 53.9)

CSI 300 Index

Апталық динамика: –3.14% (апта 4,453.61 деңгейінде жабылды). Жыл басынан бергі кірістілік: +13.29%.

Hang Seng TECH Index (HSTECH.HK)

Апталық динамика: –7.18% (апта 5,395.49 деңгейінде жабылды). Жыл басынан бергі кірістілік: +21.61%.

Institute of International Finance (IIF) деректеріне сәйкес, 2025 жылы жаһандық инвесторлар қытайлық акция нарығына $50 млрд-тан астам қаражат құйды — бұл соңғы үш жылдың жиынтық кірістерімен салыстырғанда жоғары.

Өткен жылғы ынталандыру шараларына қарамастан, жылжымайтын мүлік нарығындағы құлдырау әлі де тоқтаған жоқ. Қазанда жаңа да, қайталама нарықтағы тұрғын үйлер бағасы соңғы бір жылдағы ең үлкен төмендеуді көрсетті, ал ипотекалық несиелеу көлемі 3.9%-ға қысқарды.

Қытай жылжымайтын мүлік секторын қолдауға бағытталған қосымша шаралар әзірлеуде. Ақпаратқа сәйкес, билік бірінші рет үй алушыларға арналған бүкіл ел бойынша ипотекалық субсидияларды және қарыз алушылар үшін салықтық ынталандыруларды қарастыруда.

BOND MARKET – Decline in Yields (Rise in Prices)

U.S. Treasuries 20+ Years (ETF: TLT):

Апталық динамика: +0.81% (апта 89.59 деңгейінде жабылды). Жыл басынан бергі кірістілік: +2.04%.

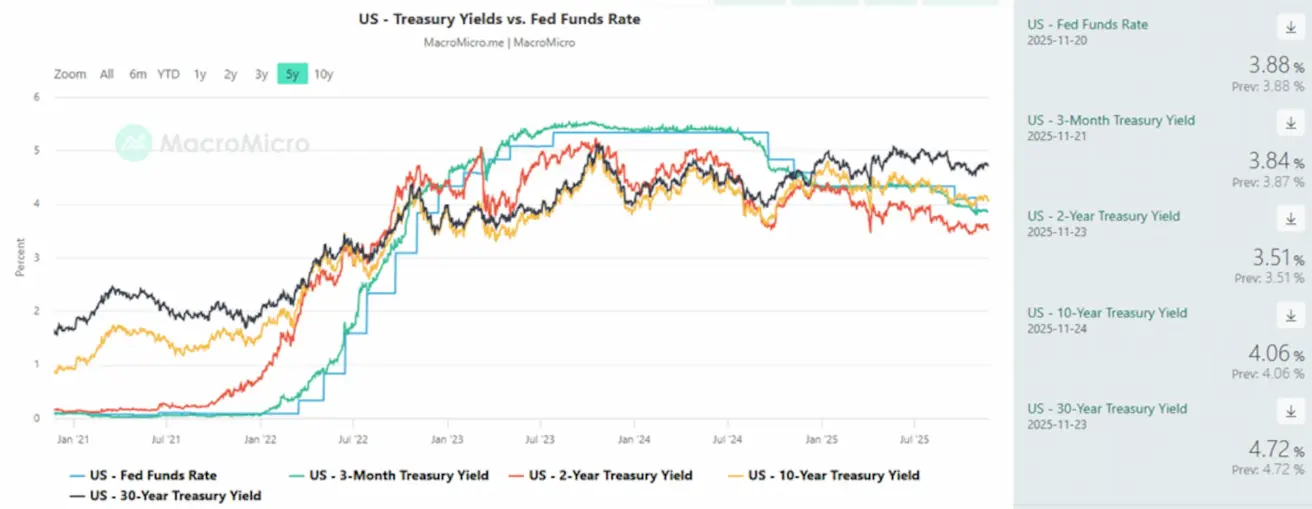

- АҚШ-тың 10 жылдық қазынашылық облигацияларының (constant maturity) нарықтық кірістілігі: 4.06% (vs. 4.15%); 2 жылдық қазынашылық кірістілігі: 3.51% (vs. 3.61%)

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5.05% (vs. 5.07%)

Yields and Spreads

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары арасындағы спред 55.0 б.п. (vs. 54.0 б.п.).

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы спред 22.0 б.п. (vs. 26.0 б.п.).

АҚШ-тың 5 жылдық кредиттік дефолт свопының (CDS) құны — дефолттан сақтандыру құнының өлшемі — өткен аптадағы 33.26 б.п.-тан 31.93 б.п.-қа дейін төмендеді.

GOLD FUTURES (GC)

Апталық динамика: –0.62% (апта $4,059.20/oz деңгейінде жабылды). Жыл басынан бергі кірістілік: +53.70%.

DOLLAR INDEX FUTURES (DX)

Апталық динамика: +0.94% (апта 100.10 деңгейінде жабылды). Жыл басынан бергі кірістілік: –7.60%.

OIL FUTURES

Апталық динамика: –3.29% (апта $57.98/barrel деңгейінде жабылды). Жыл басынан бергі кірістілік: –19.30%.

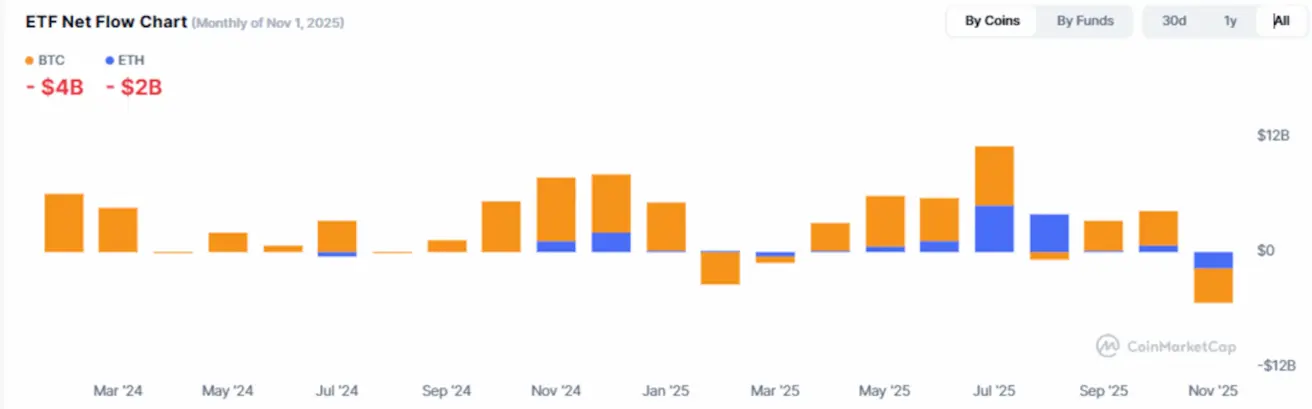

BTC FUTURES

Апталық динамика: –8.02% (апта $87,008.70 деңгейінде жабылды). Жыл басынан бергі кірістілік: –7.20%.

ETH FUTURES

Апталық динамика: –9.63% (апта $2,807.20 деңгейінде жабылды). Жыл басынан бергі кірістілік: –16.06%.

Cryptocurrency Market Capitalization

$2.96 трлн (апта бұрынғы $3.25 трлн-мен салыстырғанда), CoinMarketCap деректері бойынша.

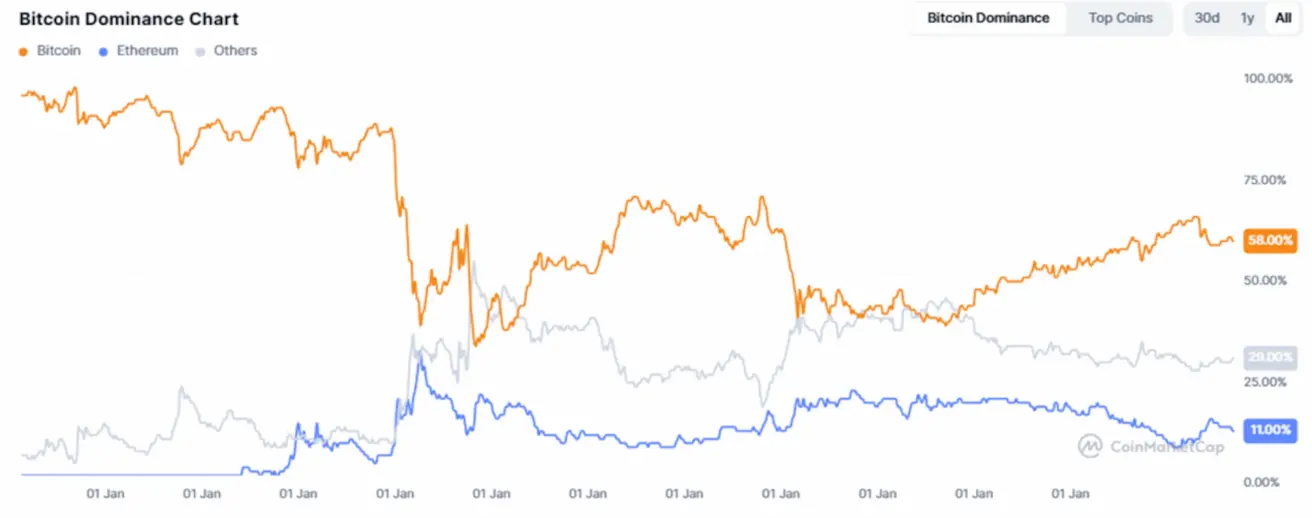

Market Share:

- Bitcoin: 58.5% (prev. 58.8%)

- Ethereum: 11.5% (prev. 11.9%)

- Барлық басқа активтер: 30.0% (prev. 29.4%)

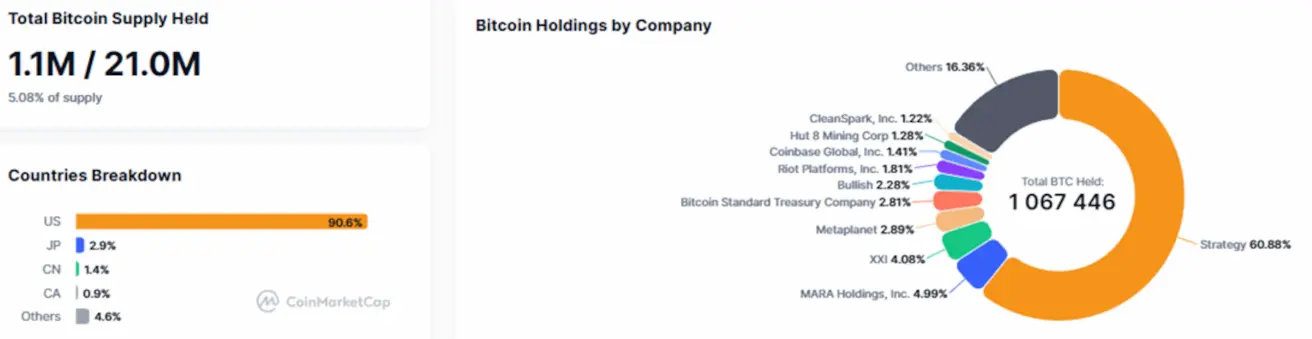

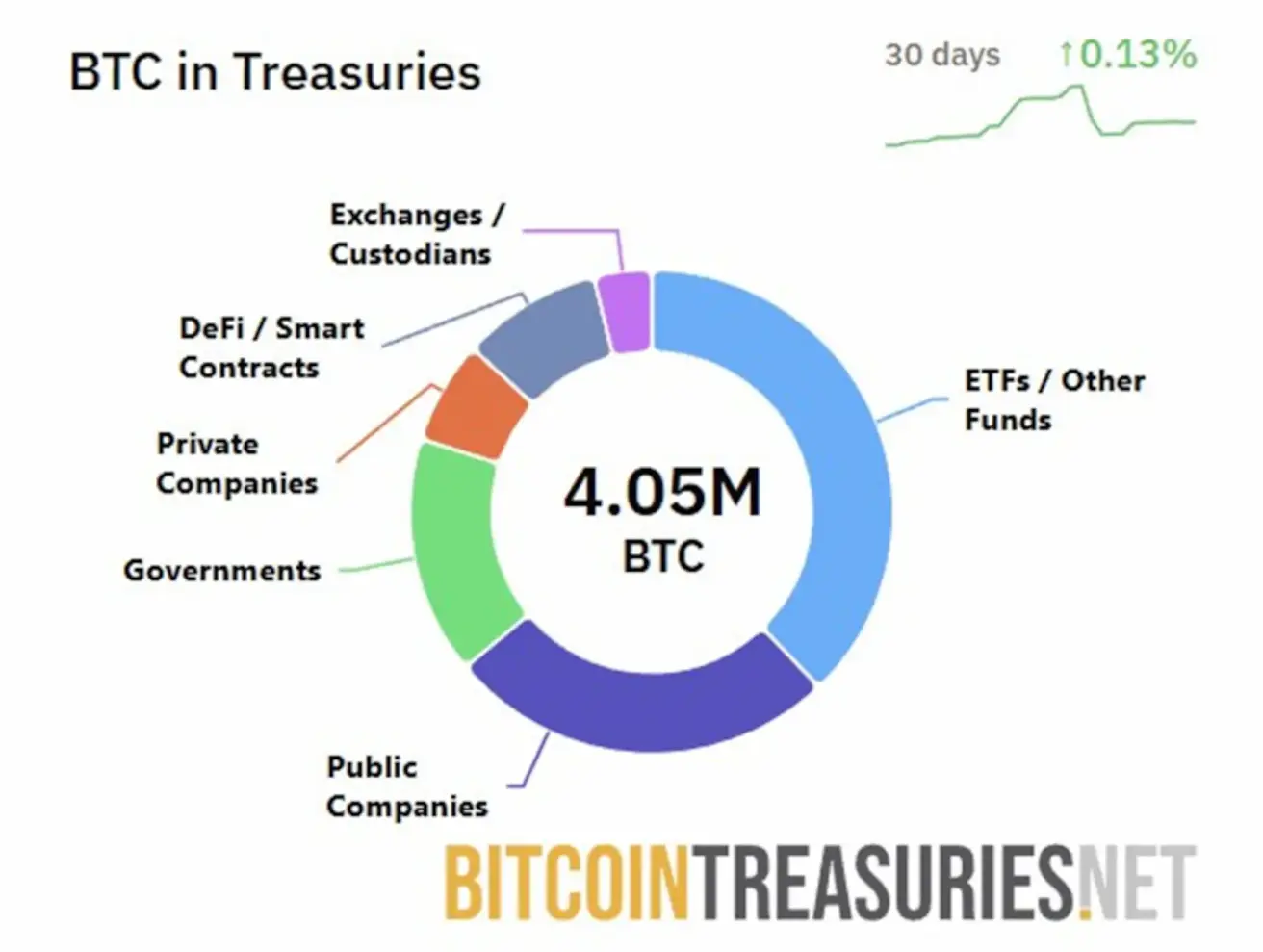

Public Companies with Bitcoin Treasury Strategies:

Корпоративтік баланстарда ұсталған bitcoin үлесі айналыстағы жалпы bitcoin ұсынысының 5.08%-ына дейін өсті (алдыңғы аптада: 5.04%).

Bitcoin Treasuries деректеріне сәйкес, АҚШ-тың қазынашылық органдары соңғы 30 күнде балансқа $500 млн-нан астам BTC қосты.

ETF-тер бойынша таза ағындар графигі: