English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша17.–23. november 2025: Nädalane majandusülevaade

Peamised turuarengud

Eelmisel nädalal vähenes aktsiaturgudel riskivalmidus, kuid reedeks meeleolu paranes ning indeksid liikusid kõrgemale. Investorid reageerisid positiivselt New Yorgi Fedi presidendi Dudley Williamsi kommentaaridele, kes märkis, et intressimäära kärbe lühiajaliselt on endiselt realistlik võimalus.

Turuuptimismi toetasid lisaks tugevad makromajandusandmed ning teated, et USA ametivõimud peavad läbirääkimisi Nvidia H200 kiipide müügi kinnitamiseks Hiinasse — areng, mis võiks vähendada kaubandusega seotud ebakindlust ja toetada meeleolu kogu AI‑sektoris. Inflatsiooniootused leevenesid novembris: 12 kuu horisondil langesid need 4,5%-ni ning 5 aasta horisondil 3,4%-ni. Tööjõuturu andmed osutusid samuti oodatust tugevamaks: tööhõive kasvas väljaspool põllumajandussektorit, sh erasektori mitte‑põllumajanduslikud töökohad. Samal ajal püsib Atlanta Fedi GDPNow näitaja tugev, prognoosides neljanda kvartali reaalse SKP kasvu tasemel 4,2%.

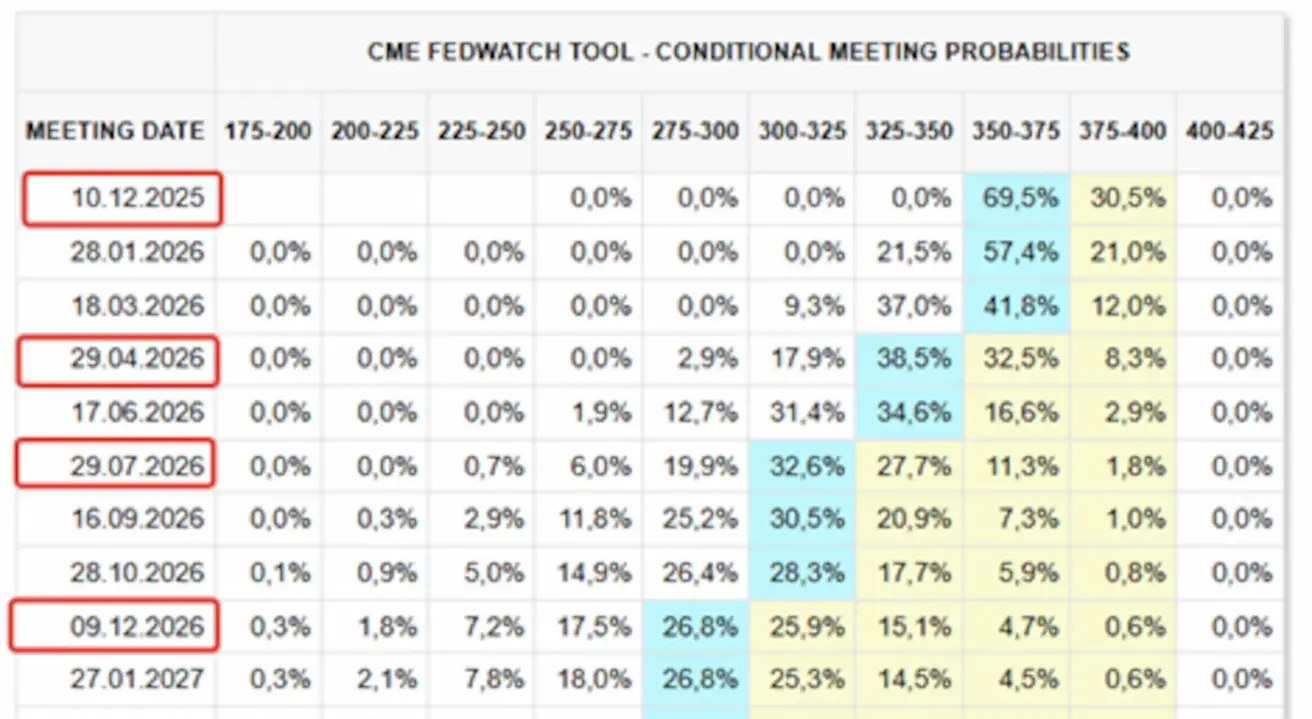

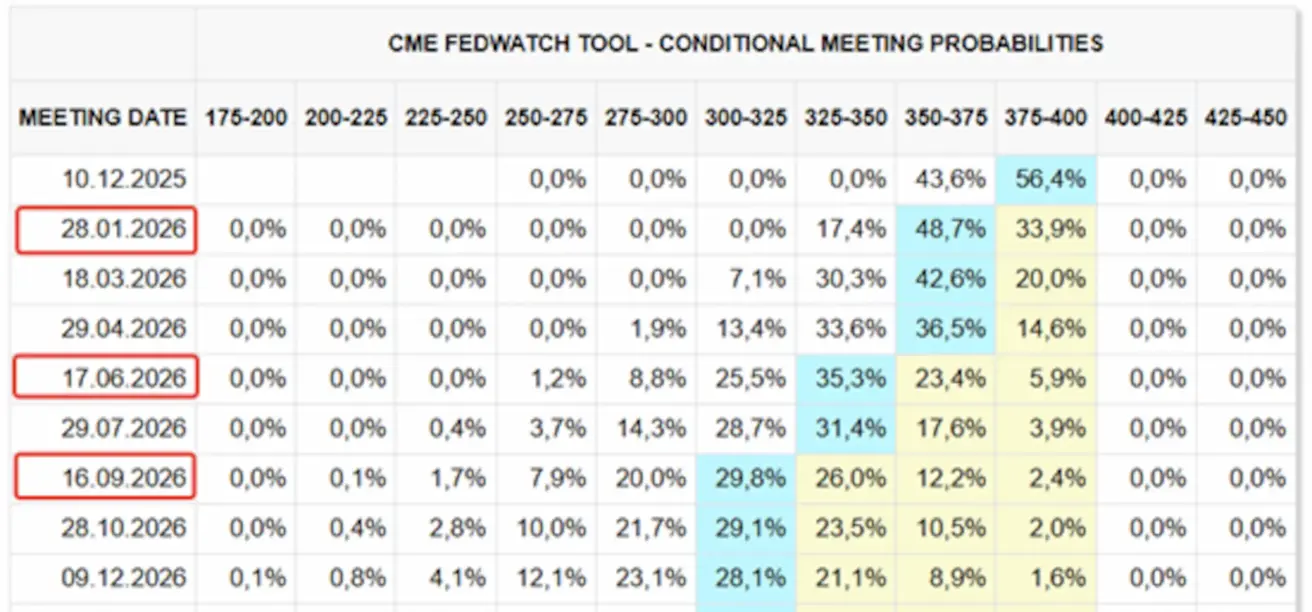

Vastavalt sellele on FediWatch tööriistas kajastuvad turuootused märkimisväärselt muutunud:

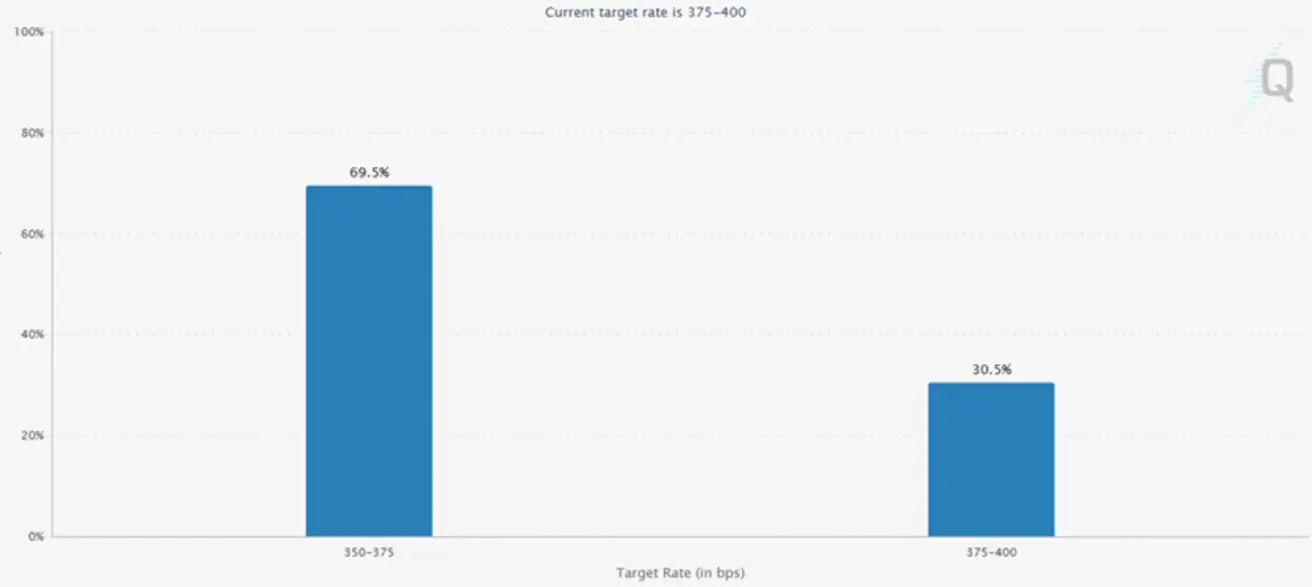

- Eelseisvaks 10. detsembri istungiks: 25 baaspunkti suuruse intressikärpe implitsiitne tõenäosus on tõusnud 69,5%-ni (nädala alguses: 43,6%).

- Järgmise 12 kuu jooksul: turud hinnastavad sisse neli 25 baaspunkti suurust kärbet, mis vähendaks föderaalfondide sihttaseme vahemikku 2,75–3,00%-ni.

FOMC protokoll (oktoobri istung):

- Komitee säilitab ettevaatliku hoiakuga positsiooni; liikmed on jagunenud hinnangu osas majanduslike riskide muutunud tasakaalule.

- Enamus osalejatest leiab, et täiendavad intressikärped muutuvad ajapikku sobivaks, kuigi mitmed liikmed märkisid, et ei pea detsembris tehtavat kärbet põhjendatuks.

Makromajandusstatistika

INFLATSIOON (september)

- Põhitarbijahinnaindeks (CPI) (k/k): 0,2% (eelmine: 0,3%)

- Tarbijahinnaindeks (CPI) (k/k): 0,3% (eelmine: 0,4%)

- Põhitarbijahinnaindeks (CPI) (a/a): 3,0% (eelmine: 3,1%)

- Tarbijahinnaindeks (CPI) (a/a): 3,0% (eelmine: 2,9%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4,5% (eelnev: 4,6%)

- 5 aasta inflatsiooniootus (august): 3,4% (eelnev: 3,9%)

SKP (U.S. Bureau of Economic Analysis, BEA) (Q2 2025, annualiseeritud, kolmas hinnang): +3,8% (esialgne hinnang: +3,30%; Q1 2024: –0,5%). Atlanta Fedi GDPNow hinnang Q2‑ks: 4,0% (vs. 3,9%).

Äritegevuse indeks (PMI) (oktoober):

(Tase üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor: 54,8 (eelmine: 54,2)

- Töötleva tööstuse sektor: 52,5 (eelmine: 52,5)

- S&P Global Composite: 54,6 (eelmine: 53,8)

TÖÖTURG

(Andmed septembri kohta, BLS; oktoobri näitajad avaldatakse koos novembri aruandega hiljem)

Tööjõuturu näitajad ületasid ootusi mitmete indikaatorite puhul:

- Töötuse määr: 4,4% (eelmine: 4,3%)

- Jätkuvad töötuabiraha nõuded: 1,947 miljonit (vs. 1,916 miljonit)

- Mitte‑põllumajanduslik tööhõive: +119 tuhat (konsensus: –4 tuhat)

- Erasektori mitte‑põllumajanduslik tööhõive: +97 tuhat (konsensus: +18 tuhat)

- Keskmine tunnipalk (a/a): 3,8% (eelmine: 3,8%)

- JOLTS vabad töökohad: — (vs. 7,227 miljonit)

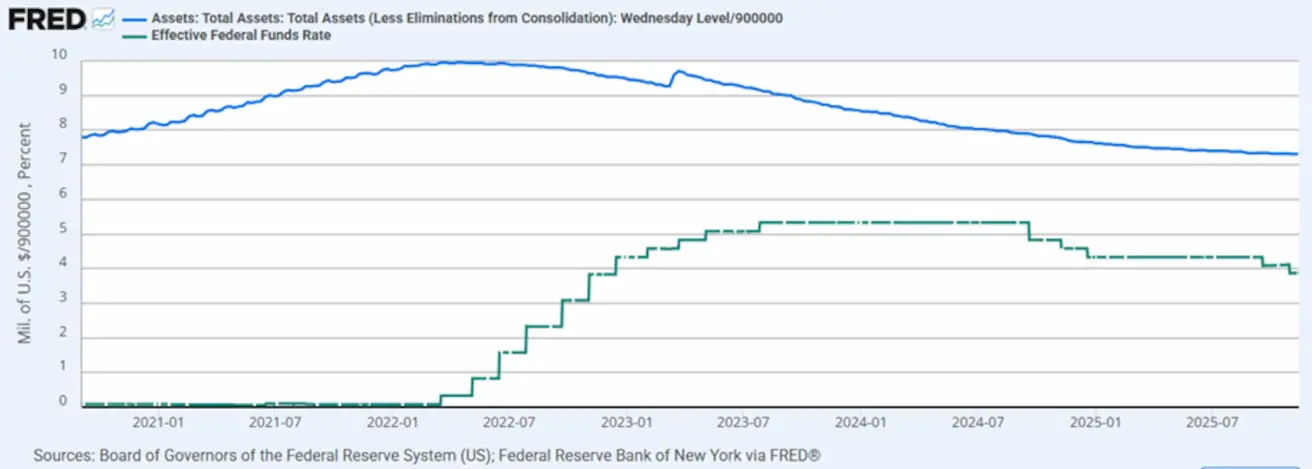

RAHAPOLIITIKA

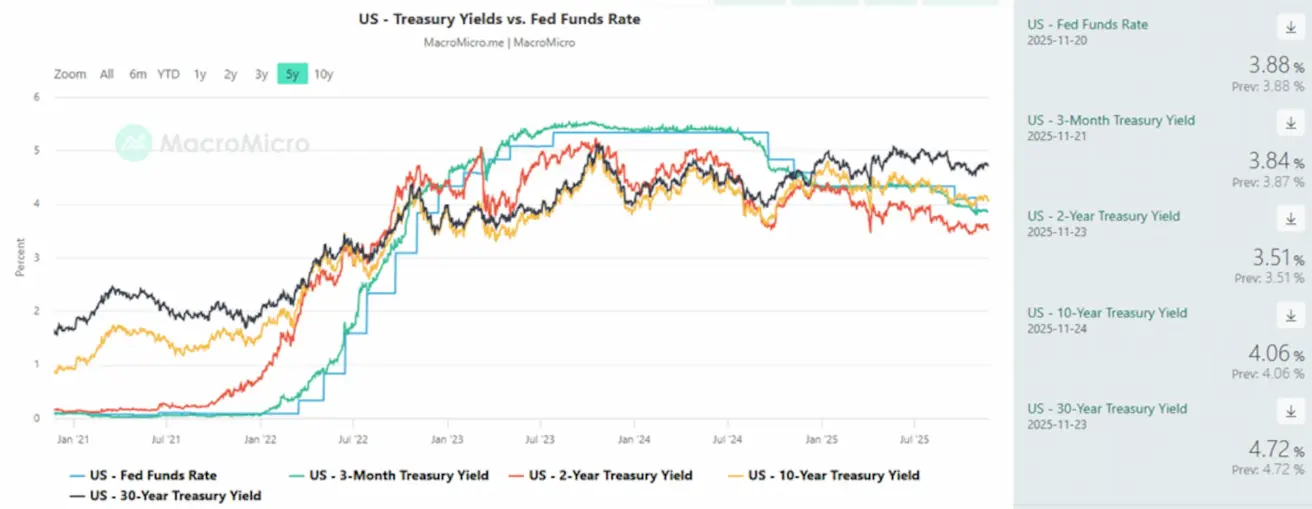

- Föderaalfondide efektiivne intressimäär (EFFR): 3,75%–4,0%

- Föderaalreservi bilanss kasvas: 6,55 triljonit dollarit (vs. eelmine nädal: 6,572 triljonit dollarit)

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Ootused eelseisvaks FOMC istungiks 10. detsembril:

Täna:

Nädal varem:

Turg

SP500

Nädala tootlus: –1,95% (nädal lõppes tasemel 6 602,98). 2025. aasta algusest: +11,85%.

NASDAQ100

Nädala tootlus: –3,07% (nädal lõppes tasemel 24 239,57). Aasta algusest: +14,77%.

VIX

Sulges nädala tasemel 23,42.

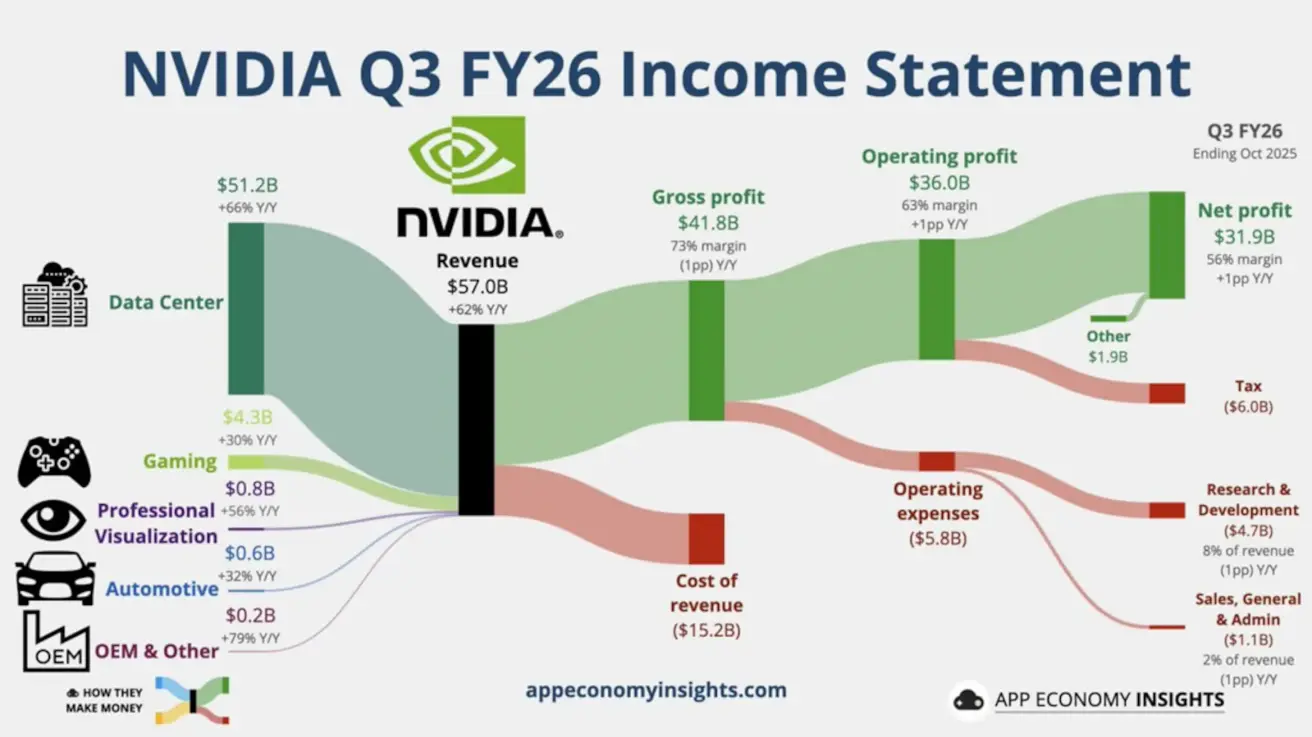

Nvidia esitas tugeva kasumiprognoosi, mida saatis enesekindel juhtkonna kommentaar:

Kolmanda kvartali müügitulu kasvas 62% 57 miljardi dollarini, ületades oluliselt konsensusootusi. Andmekeskuste müügitulu tõusis 51,2 miljardi dollarini, moodustades 89,8% kogukäibest.

Jaanuari kvartali puhul prognoosib ettevõte ligikaudu 65 miljardit dollarit müügitulu — umbes 3 miljardit rohkem kui turu ootused. Tegevjuht Jensen Huang märkis, et tulude kasv järgnevatel kvartalitel võib ületada varem viidatud 500 miljardi dollari taseme, rõhutades AI‑kiirendite nõudluse tugevust ja kestlikkust.

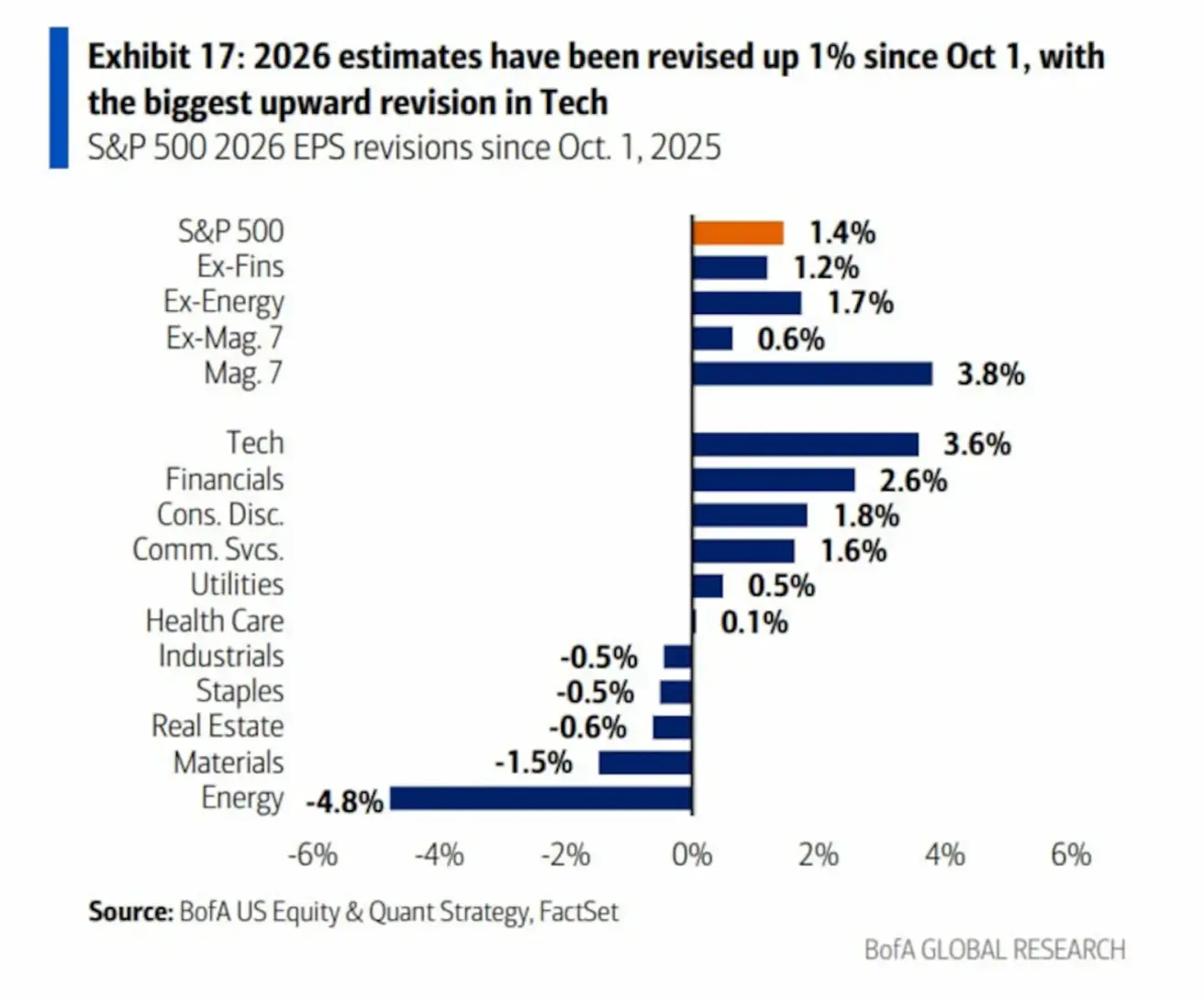

BofA Global Researchi ajakohastatud prognoosid:

- EPS‑i prognoosid 2026. aastaks (need kajastavad analüütikute hinnangute ümbervaatamist, mitte tegelikku kasumite kasvu).

- Kõige olulisemad ülespoole tehtud revideerimised on koondunud tehnoloogiasektorisse. Peamised tegurid: tugevad kasumiraportid, uued AI‑toodete tsüklid, kasvavad marginaalid ja kiirenevad pilve‑ ning AI‑ga seotud investeeringud (CapEx).

- Kõige järsemad allapoole tehtud revideerimised on energiasektoris, mida veavad ootused madalamate naftahindade ja nõrgema Hiina nõudluse suhtes.

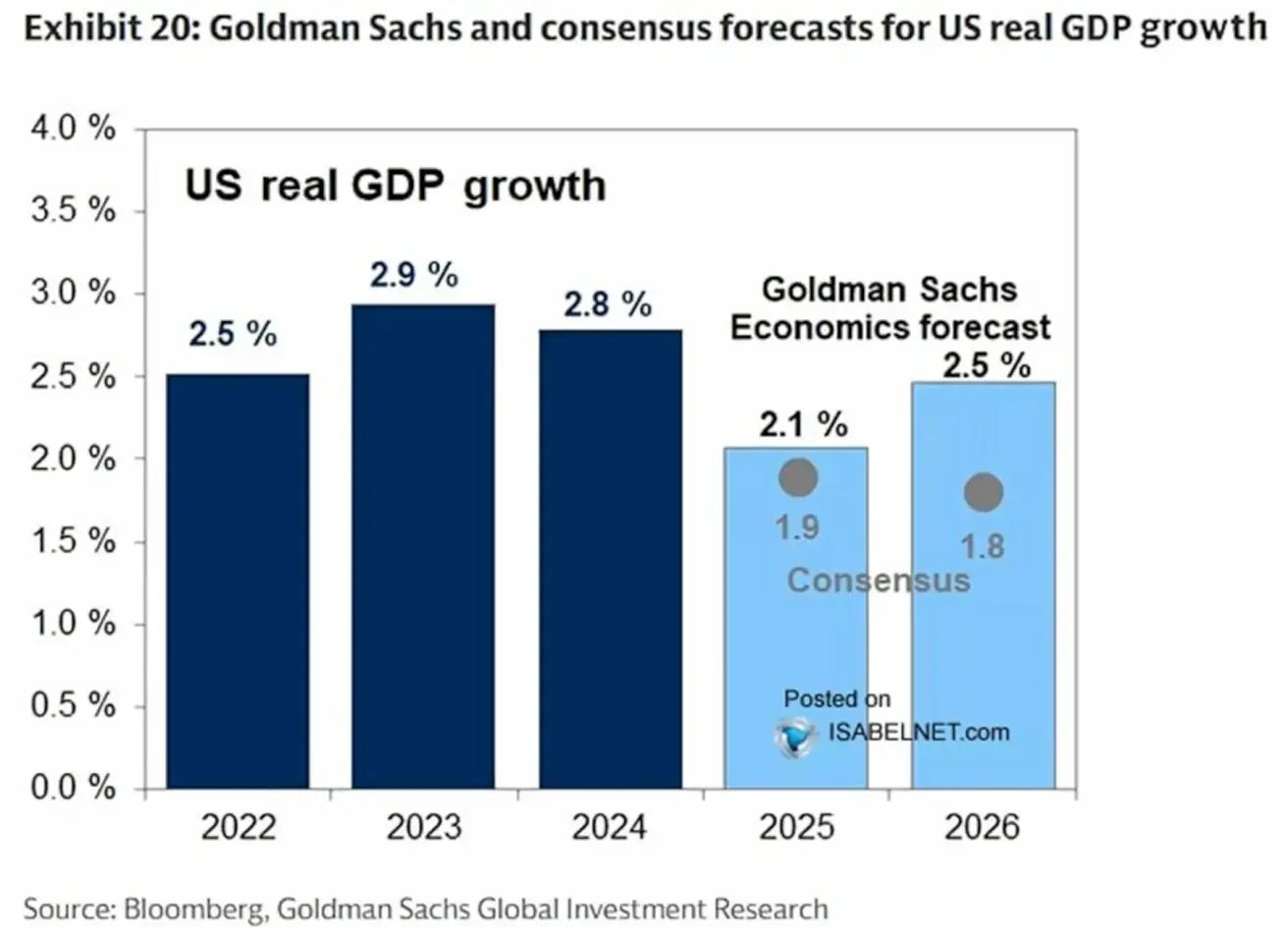

Goldman Sachsi prognoos:

USA majandus peaks säilitama suhtelise tugevuse, SKP prognoositava kasvuga 2,1% 2025. aastal ja 2,5% 2026. aastal. Mõõdukas inflatsioon ja vastupidav tööturg peaksid toetama jätkuvat majanduse laienemist.

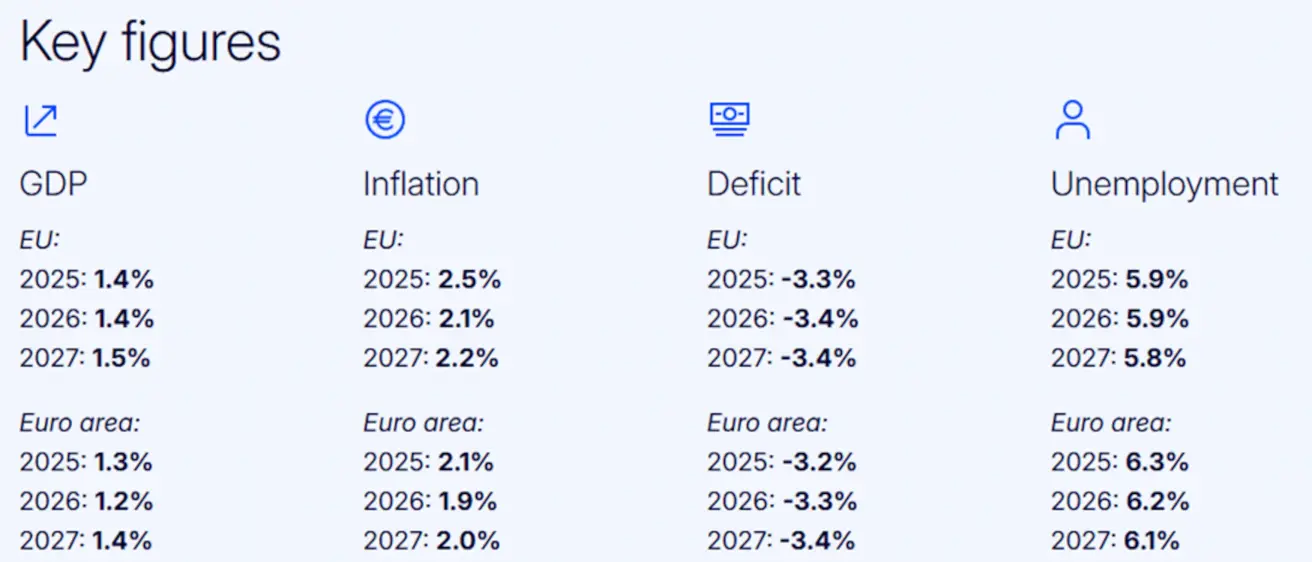

Euroala

Intressimäärad:

- Hoiustamise püsivõimaluse määr: 2,0% (eelnev: 2,0%)

- Laenamise püsivõimaluse määr: 2,4% (eelnev: 2,4%)

- Põhirefinantseerimisoperatsioonide määr: 2,15% (eelnev: 2,15%)

Inflatsioon – tarbijahinnaindeks (CPI), oktoober:

- Põhi‑CPI (a/a): 2,4% (eelnev: 2,4%)

- Üldine CPI: k/k: 0,2% (eelnev: 0,1%). a/a: 2,1% (eelnev: 2,2%)

SKP Q3:

- k/k: 0,2% (eelnev: 0,1%)

- a/a: aeglustus 1,4%‑ni (eelnev: 1,5%)

Töötuse määr (oktoober): 6,3% (eelnev: 6,3%)

PMI (oktoober):

- Teenuste PMI: 53,1 (eelnev: 53,0)

- Töötleva tööstuse PMI: 49,7 (eelnev: 50,0)

- S&P Global Composite PMI: 52,4 (eelnev: 52,5)

EKP majandusprognoos (seisuga 17. november 2025) viitab jätkuvale kasvule hoolimata keerulistest tingimustest:

Lühikokkuvõte

Majanduskasv aasta esimese üheksa kuu jooksul ületas ootusi, reaalne SKP kasv oli kiirem kui kevadel avaldatud aasta prognoos. Kuigi esialgne positiivne üllatus tulenes peamiselt ekspordi järsust suurenemisest enne eeldatavaid tariifitõuse, ületasid ootusi ka investeeringud seadmetesse ja immateriaalsesse varasse. Kasvu jätkumine kolmandas kvartalis rõhutab Euroopa majanduse vastupidavust ja suutlikkust tulla toime enneolematute šokkidega.

Euroopa Komisjoni küsitlusandmed ning oktoobri PMI‑näitajad viitavad, et kasvumoment säilib ka järgnevatel kvartalitel. Majandustegevuse laienemise põhitingimused püsivad, hoolimata keerukast väliskeskkonnast ja püsivast ebakindlusest.

Globaalses plaanis on USA tariifitasemed tõusnud kõrgeimale tasemele ligi sajandi jooksul. Prognoos eeldab, et kõik riigi‑ ja sektoripõhised tariifid, mille USA administratsioon on kehtestanud või ametlikult välja kuulutanud seisuga andmete sulgemiskuupäev, jäävad kogu prognoosiperioodi jooksul jõusse.

EKP kommunikatsiooni peamised sõnumid:

- Isabel Schnabel: inflatsiooniriskid võivad olla ülespoole kaldu, kuigi nõukogu võib taluda väikseid kõrvalekaldeid sihttasemest.

- Peter Kažimír: teatavad inflatsiooniriskid püsivad euroalal.

- Madis Müller: eelistab pausi intressikärbete tsüklis.

Euro Stoxx 600

Nädala tootlus: –1,86% (nädal lõppes tasemel 565,1). Aasta algusest: +11,77%.

Hiina

Hiina Rahvapank (PBOC) jättis baasintressimäärad muutmata kuuendat kuud järjest:

- 1 aasta laenu baasintressimäär (Loan Prime Rate, LPR): 3,50%

- 5 aasta laenu baasintressimäär: 3,50% (eluasemelaenude võrdlusintress)

Inflatsioon (oktoober) — deflatsioon on sisuliselt taandunud:

CPI:

-

k/k: 0,2% (eelnev: –0,3%)

-

a/a: 0,2% (eelnev: 0,1%)

-

PPI (a/a): –2,1% (eelnev: –2,3%)

-

Töötuse määr (oktoober): 5,1% (eelnev: 5,2%)

-

Tööstustoodang (oktoober, a/a): 4,9% (vs. 6,5%)

-

Põhivara investeeringud (oktoober, a/a): –1,7% (vs. –0,5%)

PMI (oktoober):

- Teenuste PMI: 50,1 (eelnev: 50,0)

- Töötleva tööstuse PMI: 49,0 (eelnev: 49,8)

- Koond‑PMI: 54,8 (eelnev: 53,9)

CSI 300 indeks

Nädala tootlus: –3,14% (nädal lõppes tasemel 4 453,61). Aasta algusest: +13,29%.

Hang Seng TECH indeks (HSTECH.HK)

Nädala tootlus: –7,18% (nädal lõppes tasemel 5 395,49). Aasta algusest: +21,61%.

Rahvusvahelise Finantsinstituudi (IIF) andmetel suunasid globaalsed investorid 2025. aastal Hiina aktsiaturule üle 50 miljardi dollari — rohkem kui viimase kolme aasta koguvoolud kokku.

Eelmisel aastal rakendatud stiimulmeetmetest hoolimata pole kinnisvaraturu langus veel pöördunud. Oktoobris registreeriti nii uute kui ka olemasolevate eluasemete hindade aasta suurim langus, samal ajal kui hüpoteeklaenude maht vähenes 3,9%.

Hiina valmistab ette täiendavaid meetmeid kinnisvarasektori toetamiseks. Teatavasti kaalutakse üleriigilisi hüpoteegisubsiidiume esmakordsetele ostjatele ning maksusoodustusi laenusaajatele.

VÕLAKIRJATURG – Tulususte langus (hindade tõus)

USA riigivõlakirjad 20+ aastat (ETF: TLT):

Nädala tootlus: +0,81% (nädal lõppes tasemel 89,59). Aasta algusest: +2,04%.

- USA 10‑aastaste riigivõlakirjade (püsiv tähtaeg) turutootlus: 4,06% (vs. 4,15%); 2‑aastaste riigivõlakirjade tulusus: 3,51% (vs. 3,61%)

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tulusus: 5,05% (vs. 5,07%)

Tulusused ja spread’id

- 10‑ ja 2‑aastaste USA riigivõlakirjade tulususe vahe on 55,0 baaspunkti (vs. 54,0 baaspunkti).

- 10‑aastaste ja 3‑kuuliste USA riigivõlakirjade tulususe vahe on 22,0 baaspunkti (vs. 26,0 baaspunkti).

USA 5‑aastase krediidivaikimisswapi (CDS) maksumus — vaikimiskaitse hind — langes 31,93 baaspunktini (vs. 33,26 baaspunkti nädal varem).

KULLAFUTUURID (GC)

Nädala tootlus: –0,62% (nädal lõppes tasemel 4 059,20 dollarit untsi kohta). Aasta algusest: +53,70%.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +0,94% (nädal lõppes tasemel 100,10). Aasta algusest: –7,60%.

NAAFUTUURID

Nädala tootlus: –3,29% (nädal lõppes tasemel 57,98 dollarit barreli kohta). Aasta algusest: –19,30%.

BTC‑FUTUURID

Nädala tootlus: –8,02% (nädal lõppes tasemel 87 008,70 dollarit). Aasta algusest: –7,20%.

ETH‑FUTUURID

Nädala tootlus: –9,63% (nädal lõppes tasemel 2 807,20 dollarit). Aasta algusest: –16,06%.

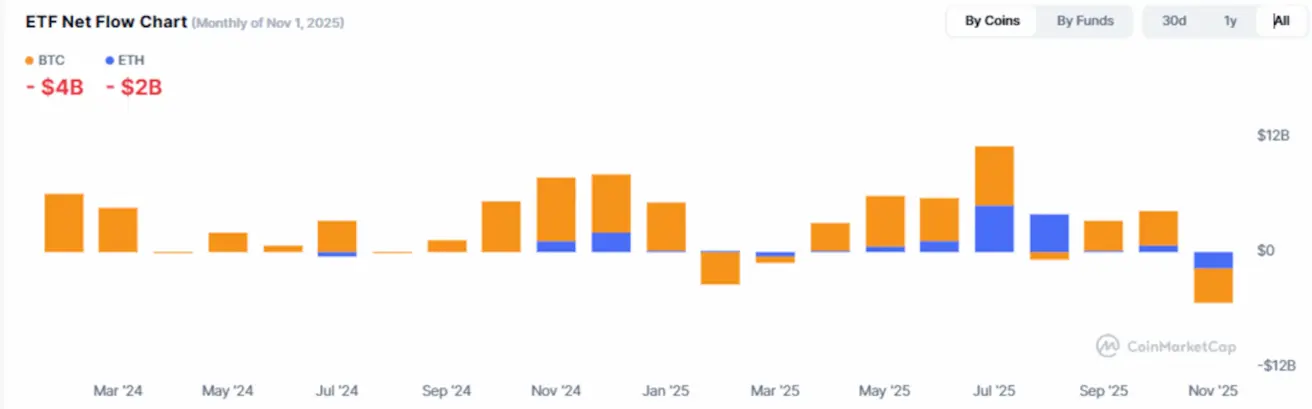

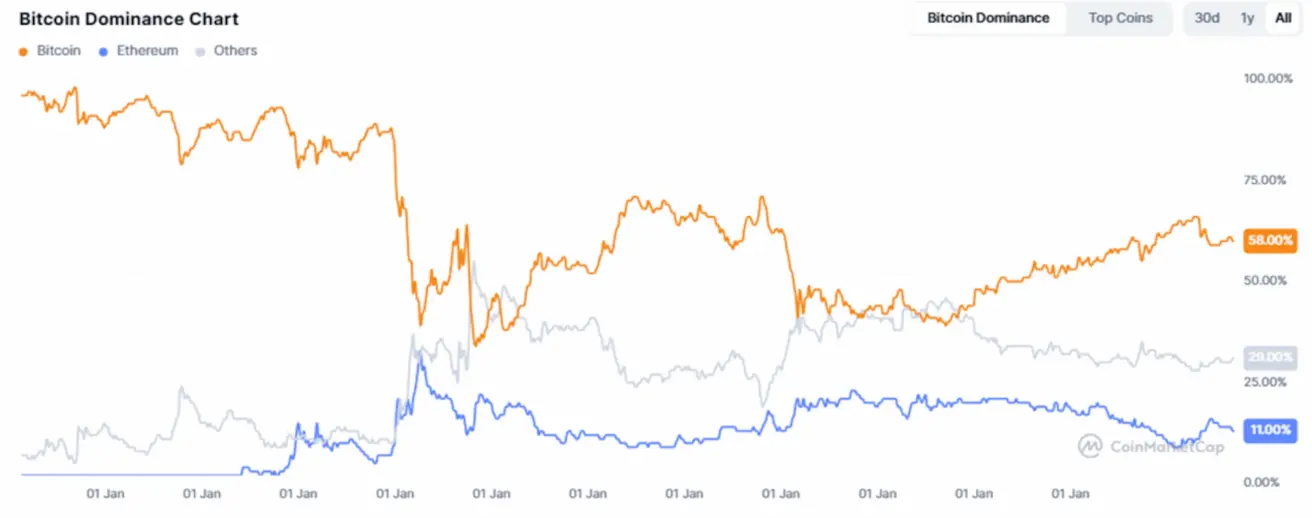

Krüptovaluutaturu kogukapitalisatsioon

2,96 triljonit dollarit (vs. 3,25 triljonit dollarit nädal varem), allikas: CoinMarketCap.

Turujagaotus:

- Bitcoin: 58,5% (eelnev: 58,8%)

- Ethereum: 11,5% (eelnev: 11,9%)

- Kõik muud varad: 30,0% (eelnev: 29,4%)

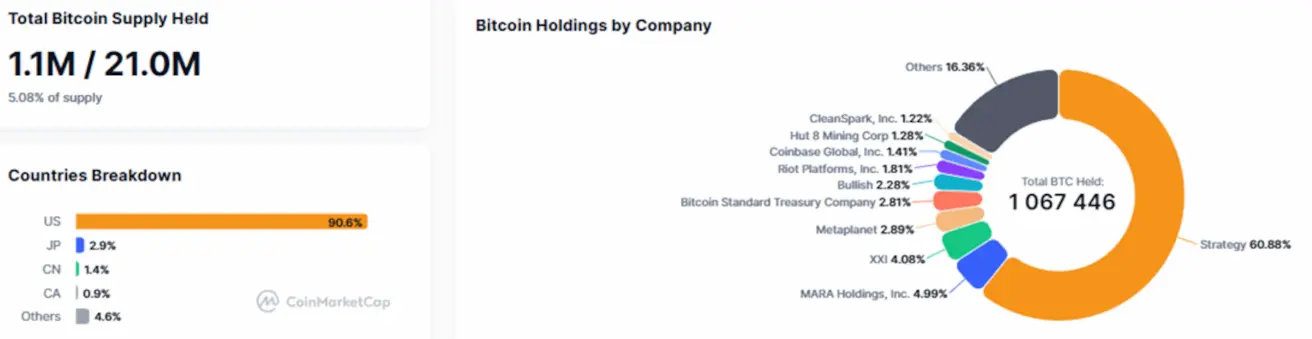

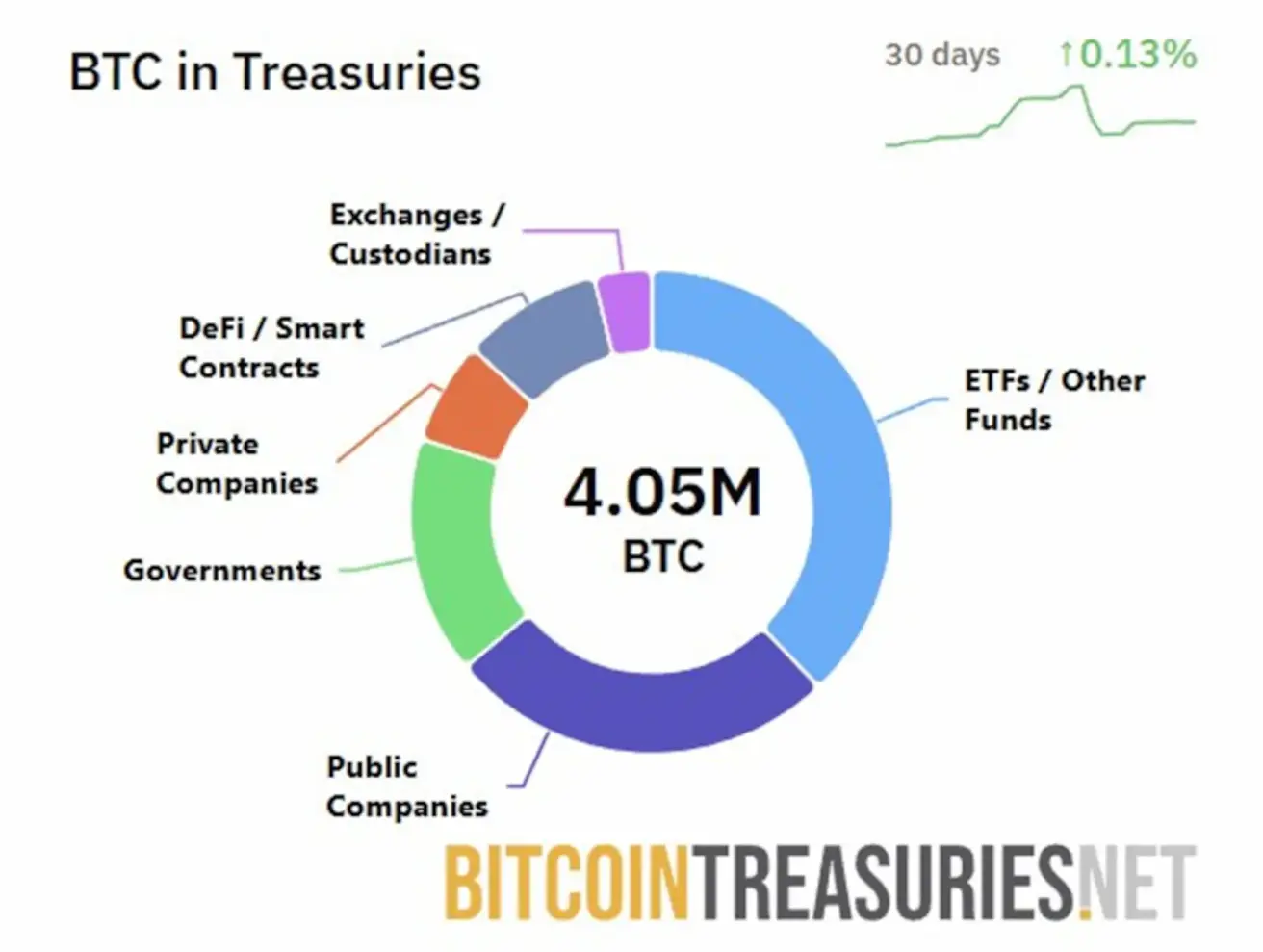

Avalikud ettevõtted, mille bilansistrateegias on Bitcoin:

Ettevõtete bilanssides hoitavate bitcoinide osakaal on tõusnud 5,08%‑ni kogu bitcoin’i pakkumisest (vs. 5,04% eelmisel nädalal).

USA riigikassa on lisanud viimase 30 päeva jooksul enam kui 500 miljoni dollari väärtuses BTC‑d, tuginedes Bitcoin Treasuries andmetele.

ETF‑ide netovoolude graafik: