English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti24–30 ноября 2025 года: еженедельный экономический обзор

Ключевые события на рынках

На фондовых рынках преобладали позитивные настроения, обусловленные ростом ожиданий снижения ставки и недавней риторикой Федеральной резервной системы. В частности, Стивен I. Миран (экономист, ориентированный на Трампа) заявил, что текущие экономические условия требуют существенного снижения процентных ставок.

Кевин Хассетт, директор Национального экономического совета Белого дома, стал основным претендентом на должность следующего председателя ФРС — кандидатом, которого широко рассматривают как наиболее соответствующего предпочтению Трампа в пользу более низких процентных ставок.

Согласно опросу региональных деловых контактов, последний Beige Book указал на небольшое снижение уровня занятости в США, что ещё больше усилило ожидания более «мягкого» исхода декабрьского заседания FOMC.

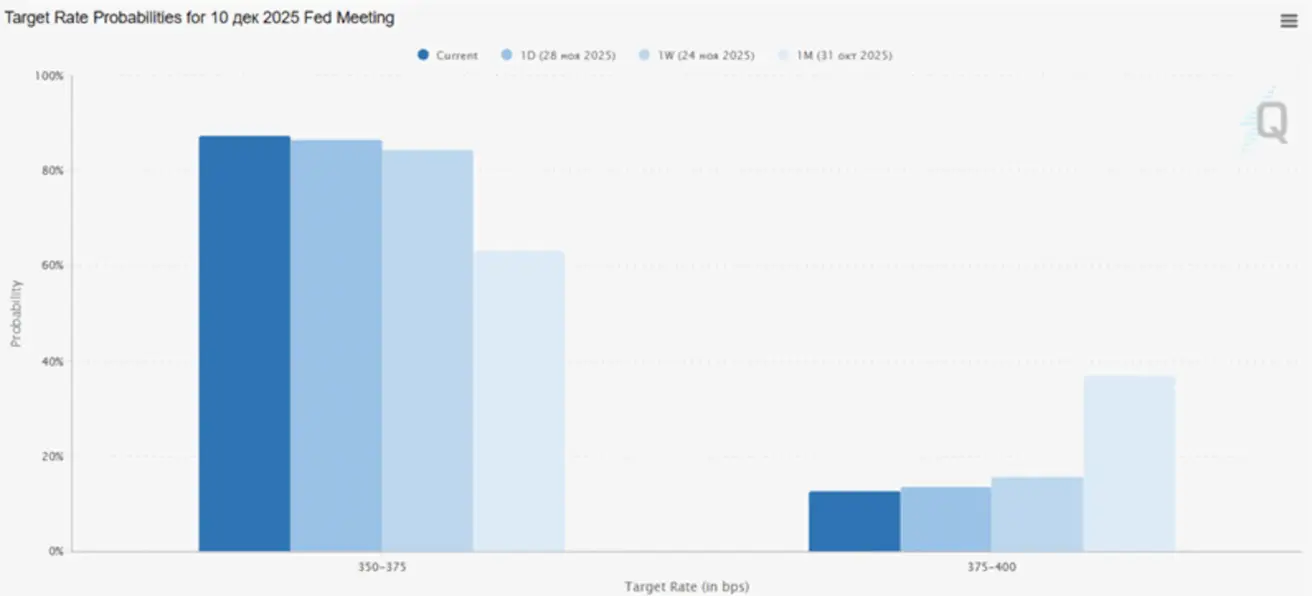

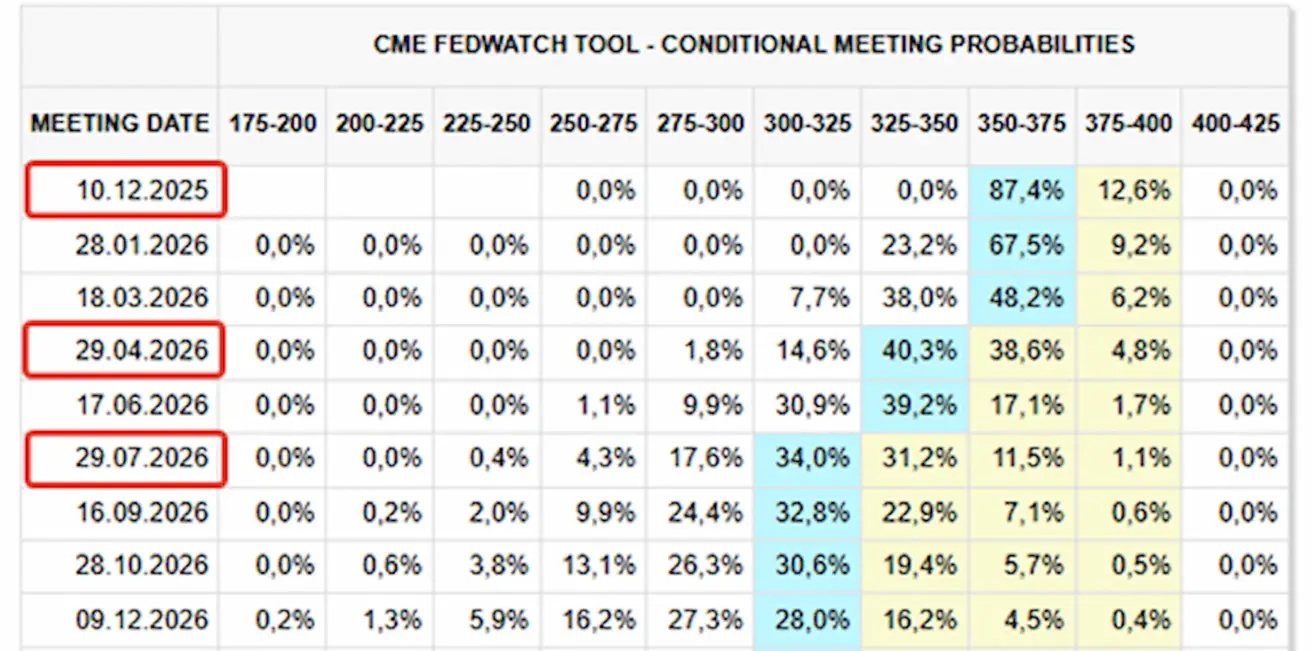

Согласно данным FedWatch, рыночные ожидания также отразили этот сдвиг:

- Для предстоящего заседания 10 декабря: оценочная вероятность снижения ставки на 25 б.п. составляет 87.4%.

- В течение следующих 12 месяцев: рынок закладывает три снижения ставки по 25 б.п., что приведёт целевой диапазон к уровню 3.00 – 3.25%.

Макроэкономическая статистика

ИНФЛЯЦИЯ (сентябрь)

- Базовый индекс потребительских цен (CPI) (m/m): 0,2% (предыдущее: 0.3%)

- Индекс потребительских цен (CPI) (m/m): 0.3% (предыдущее: 0.4%)

- Базовый индекс потребительских цен (CPI) (y/y): 3.0% (предыдущее: 3.1%)

- Индекс потребительских цен (CPI) (y/y): 3.0% (предыдущее: 2.9%)

Индекс цен производителей (сентябрь):

- PPI (m/m): 0.3% (пред.: -0.1%)

- Базовый PPI (m/m): 0.1% (пред.: -0.1%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (MICHIGAN)

- Ожидаемая инфляция на горизонте 12 месяцев (ноябрь): 4.5% (пред.: 4.6%)

- Ожидаемая инфляция на горизонте 5 лет (ноябрь): 3.4% (пред.: 3.9%)

ВВП (Бюро экономического анализа США, BEA) (2‑й квартал 2025 года, в годовом выражении, третья оценка): +3.8% (первая оценка: +3.30%; 1‑й квартал 2024 года: – 0.5%). Оценка Atlanta Fed GDPNow по ВВП за 2‑й квартал: 3.9% (против 4.0%).

Индекс деловой активности (PMI) (октябрь)

(Значение выше 50 указывает на расширение, ниже 50 — на сокращение)

- Сектор услуг: 54.8 (предыдущее: 54.2)

- Обрабатывающая промышленность: 52.5 (предыдущее: 52.5)

- S&P Global Composite: 54.6 (предыдущее: 53.8)

РЫНОК ТРУДА (данные за сентябрь, BLS; показатели за октябрь будут опубликованы позже вместе с ноябрьским отчётом)

- Данные по рынку труда превзошли ожидания по ряду показателей:

- Уровень безработицы: 4.4% (предыдущее: 4.3%)

- Общее количество продолжающих получать пособие по безработице: 1.960M (против 1.953M)

- Первичные заявки на пособие по безработице: 216K (против 222K)

- Изменение занятости вне сельского хозяйства (nonfarm payrolls): 119K (пред.: -4K)

- Изменение занятости в частном несельскохозяйственном секторе: 97K (пред.: 18K)

- Средняя почасовая заработная плата (y/y): 3.8% (пред.: 3.8%)

- Вакансии по данным JOLTS: — (против 7.227M)

- Изменение занятости по данным ADP (октябрь): -13.50K (против -2.50K)

Частные работодатели в октябре впервые с июля создали новые рабочие места, хотя количество наймов осталось скромным по сравнению с показателями, опубликованными ранее в этом году. При этом рост заработной платы практически не меняется уже более года, что указывает на сбалансированную корректировку между спросом и предложением на рынке труда.

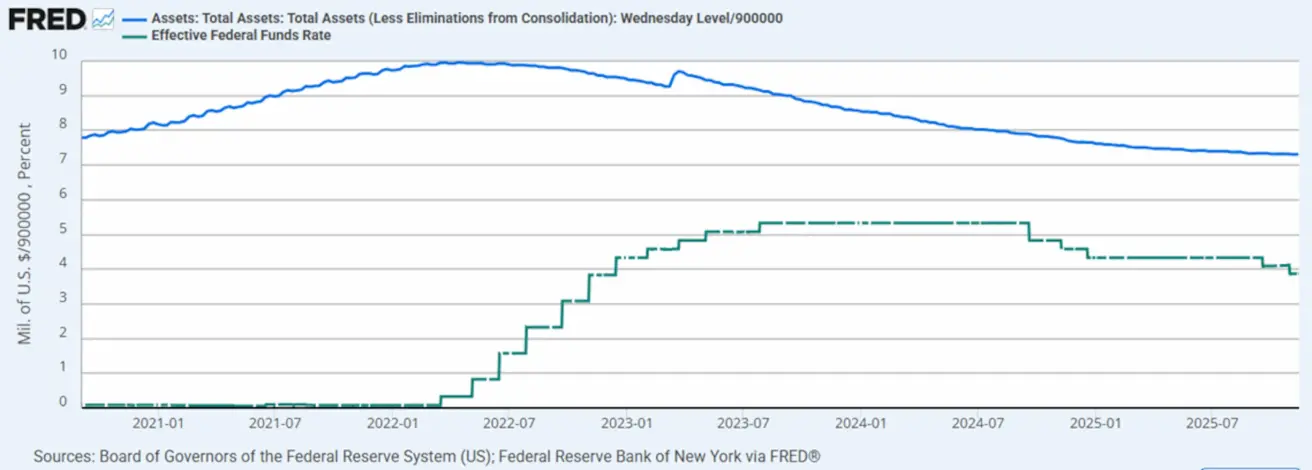

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

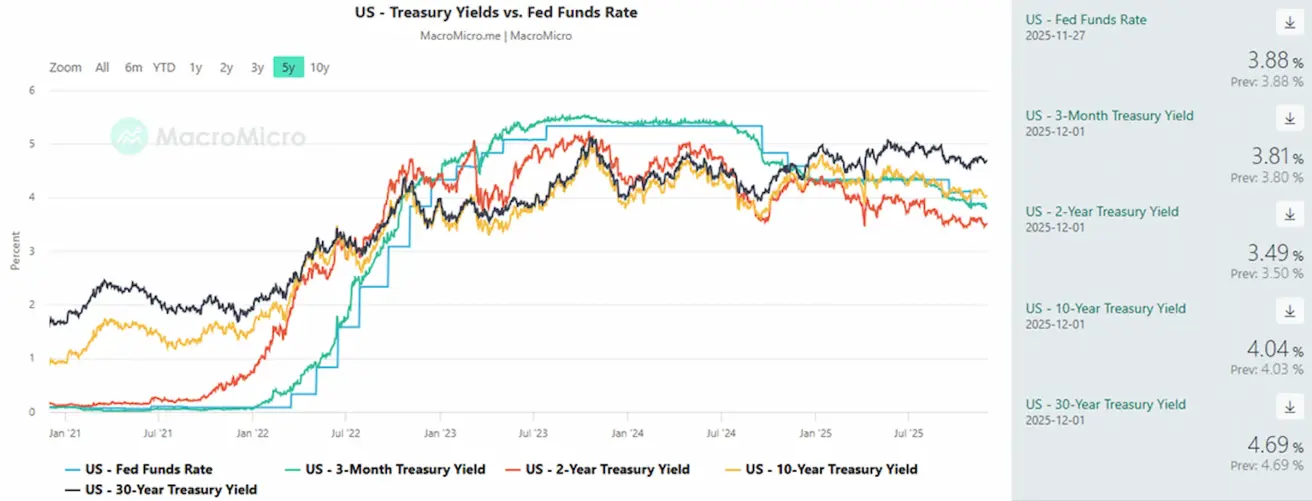

- Эффективная ставка по федеральным фондам (EFFR): 3.75% - 4.0%

- Баланс Федеральной резервной системы увеличился: $6,552T (по сравнению с предыдущей неделей: $6,55T)

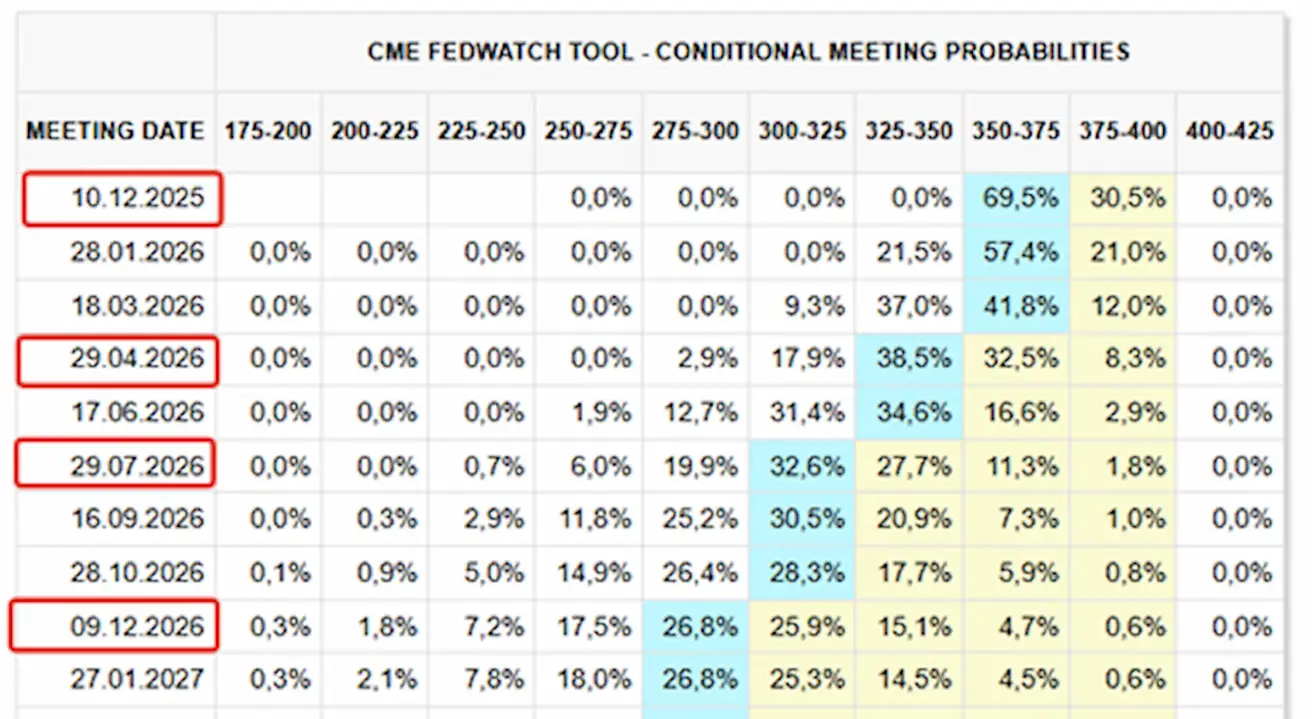

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

Ожидания в преддверии ближайшего заседания FOMC 10 декабря:

Сегодня:

Неделей ранее:

Рынок

SP500

Еженедельная динамика: +3,73% (неделя закрылась на уровне 6,849.08). Доходность с начала 2025 года: +16.02%.

NASDAQ100

Еженедельная динамика: +4.93% (неделя закрылась на уровне 25,434.89). С начала года: +20.43%.

Russel 2000 (RUT)

Еженедельная динамика: +5.52% (недельное закрытие: 2,500.4342). Доходность с начала года: +11.57%.

VIX

Закрыл неделю на уровне 16.34.

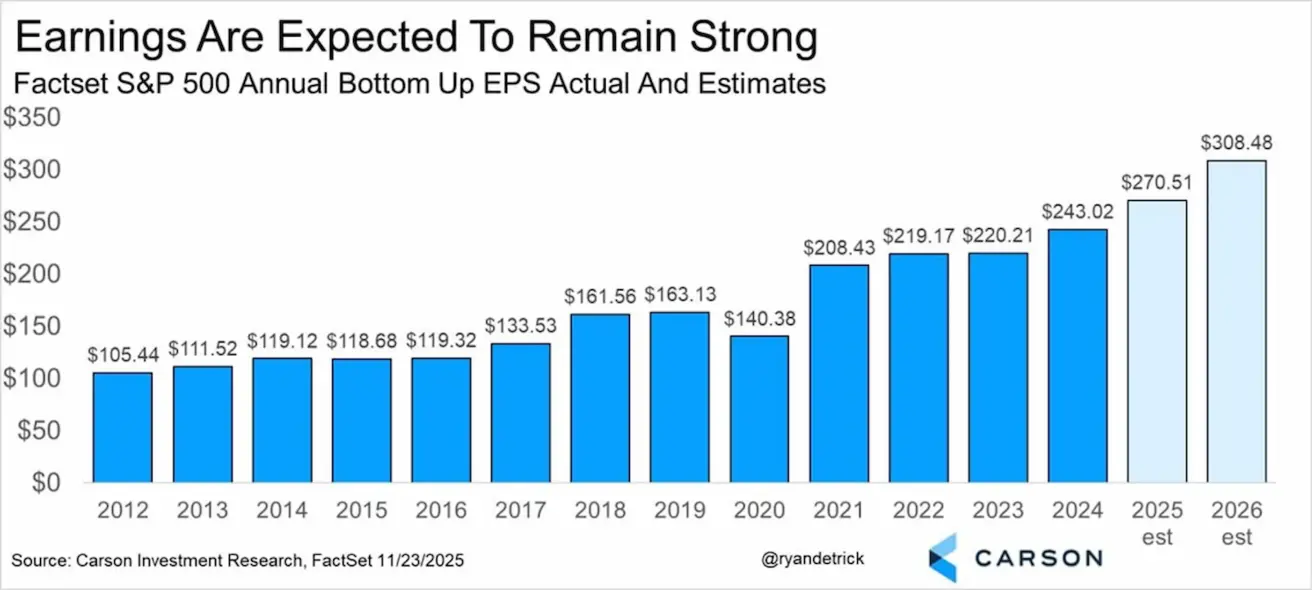

Согласно прогнозам CarsonIR и FactSet, рост прибыли компаний S&P 500 в 2025 году ожидается на уровне +11.31%, а в 2026 году — ещё на 14.04%.

Еврозона

Процентные ставки:

- Ставка по депозитной facility: 2.0% (пред.: 2.0%)

- Ставка по marginal lending facility: 2.4% (пред.: 2.4%)

- Основная ставка рефинансирования: 2.15% (пред.: 2.15%)

Инфляция — индекс потребительских цен (CPI), октябрь:

- Базовый CPI (y/y): 2.4% (пред.: 2.4%)

Общий CPI:

- (m/m): 0.2% (пред.: 0.1%)

- (y/y): 2.1% (пред.: 2.2%)

ВВП за 3‑й квартал:

- (q/q): 0.2% (пред.: 0.1%)

- (y/y): замедлился до 1.4% (пред.: 1.5%)

- Уровень безработицы (октябрь): 6.3% (пред.: 6.3%)

Индексы PMI (октябрь):

- PMI в секторе услуг: 53.1 (пред.: 53.0)

- PMI в обрабатывающей промышленности: 49.7 (пред.: 50.0)

- S&P Global Composite PMI: 52.4 (пред.: 52.5)

Euro Stoxx 600

Еженедельная динамика: 2.30% (неделя закрылась на уровне 578.1). С начала года: +14.34%.

Китай

- 1Y Loan Prime Rate (среднесрочное кредитование): 3.50%

- 5Y Loan Prime Rate (ключевой бенчмарк для ипотечного кредитования): 3.50%

Показатели инфляции (октябрь) — дефляция сейчас отступила:

Индекс потребительских цен (CPI):

-

(m/m): 0.2% (пред.: -0.3%)

-

(y/y): 0.2% (пред.: 0.1%)

-

Индекс цен производителей (PPI, y/y): -2.1% (пред.: -2.3%)

-

Уровень безработицы (октябрь): 5.1% (пред.: 5.2%)

-

Промышленное производство (октябрь, y/y): 4.9% (против 6.5%)

-

Инвестиции в основной капитал (октябрь, y/y): -1.7% (против -0.5%)

Индексы PMI (ноябрь):

- PMI в обрабатывающей промышленности: 49.2 (пред.: 49.0)

- Non-manufacturing PMI: 49.0 (пред.: 49.8)

- Composite PMI: 49.7 (пред.: 50.1)

CSI 300 Index

Еженедельная динамика: +1.64% (неделя закрылась на уровне 4,526.6616). С начала года: +15.15%.

. Year-to-date: +15.15%.)

Hang Seng TECH Index (HSTECH.HK)

Еженедельная динамика: +3.77% (неделя закрылась на уровне 5,599). С начала года: +26.20%.

Казахстан

Комитет по денежно-кредитной политике Национального банка Республики Казахстан принял решение сохранить базовую ставку без изменений на уровне 18.0% годовых с коридором ±1 п.п. Регулятор также отметил, что на данном этапе не видит пространства для снижения ставки до конца первой половины 2026 года.

НБРК не исключил возможности дальнейшего ужесточения денежно-кредитной политики при отсутствии убедительных признаков устойчивого дезинфляционного тренда.

Годовая инфляция в октябре составила 12.6% (против 12.9% в сентябре).

- Инфляция на продовольственные товары продолжила ускоряться до 13.5% (пред.: 12.7%).

- Инфляция на непродовольственные товары выросла до 11% (пред.: 10.8%).

- Инфляция в секторе услуг замедлилась до 12.9% (пред.: 15.3%).

Прогноз по инфляции на 2026 год был пересмотрен до базового диапазона 9.5–12.5%. К концу 2027 года ожидается замедление инфляции до 5.5–7.5%.

Экономический рост в 2026 году прогнозируется на уровне 3.5–4.5%. Тенге укрепился почти на 5%, чему способствовали FX-интервенции Национального нефтяного фонда.

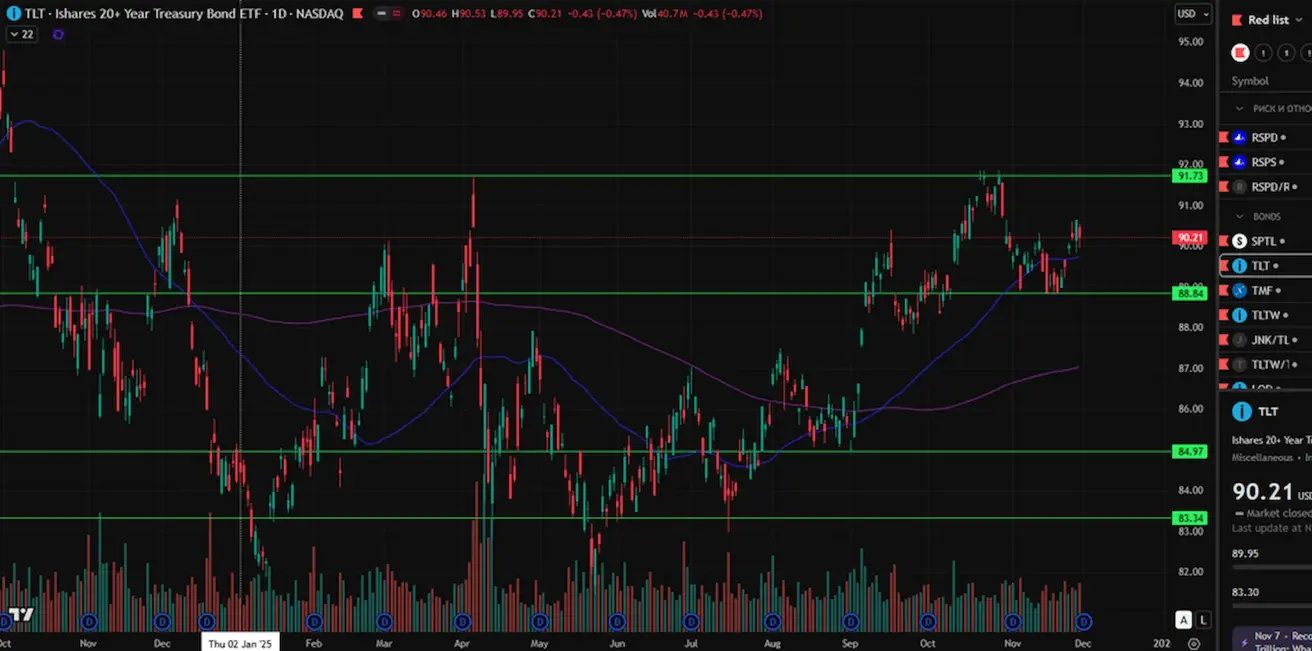

РЫНОК ОБЛИГАЦИЙ – Снижение доходностей (рост цен)

Казначейские облигации США со сроком погашения 20+ лет (ETF: TLT): Еженедельная динамика: +0.69% (неделя закрылась на уровне 90.21). С начала года: +2.74%.

Доходности и спрэды

- Рыночная доходность казначейских облигаций США (10‑летний постоянный срок до погашения): 4.04% (против 4.06%) доходность 2‑летних казначейских облигаций: 3.49% (против 3.51%)

- Эффективная доходность индекса ICE BofA BBB US Corporate: 4.94% (против 5.05%)

- Спрэд доходностей 10Y–2Y Treasuries: 55.0 б.п. (против 55.0 б.п.)

- Спрэд доходностей 10Y–3M Treasuries: 23.0 б.п. (против 22.0 б.п.)

Стоимость 5‑летнего кредитного дефолтного свопа (CDS) США — показателя стоимости страхования от дефолта — продолжила снижаться, достигнув 30.13 б.п. (против 31.93 б.п. неделей ранее).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

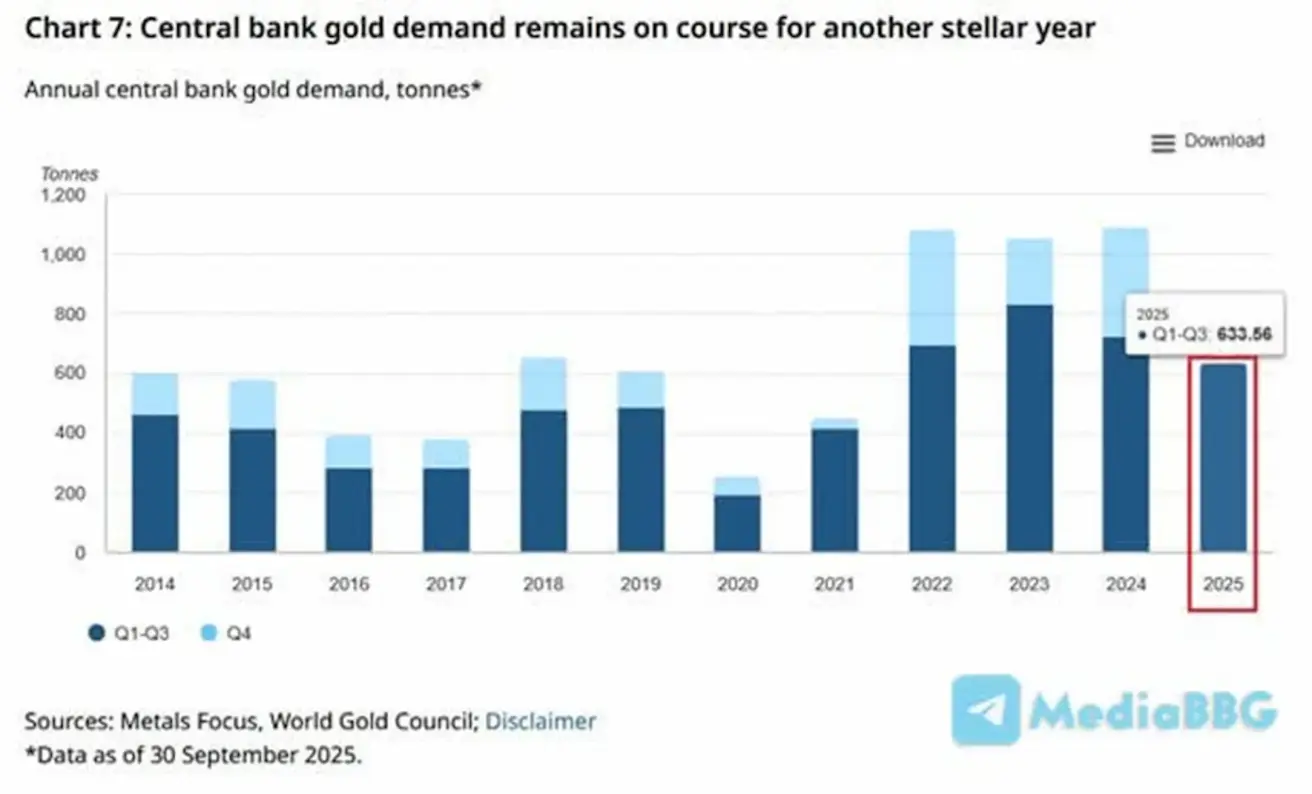

Еженедельная динамика: +5.26% (неделя закрылась на уровне $4,272.7/oz). С начала года: +61.68%.

Центральные банки по всему миру продолжили активно наращивать золотые резервы, доведя их суммарный объём до 633 тонн за первые три квартала 2025 года.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Еженедельная динамика: -0.77% (неделя закрылась на уровне 99.33). С начала года: –8.31%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Еженедельная динамика: +0.86% (неделя закрылась на уровне $58.48/barrel). С начала года: –18.61%.

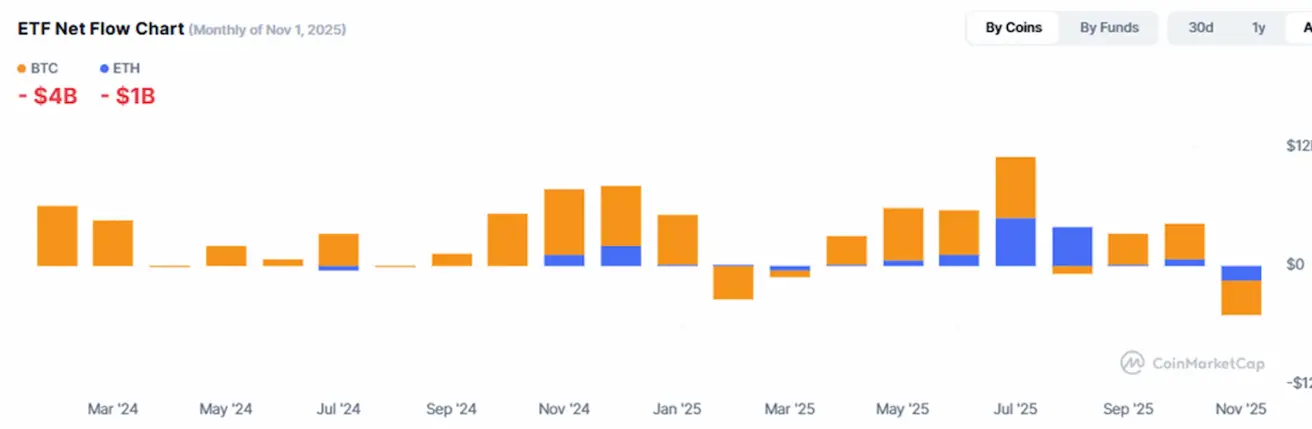

ФЬЮЧЕРСЫ НА BTC Еженедельная динамика: +3.91% (неделя закрылась на уровне $90,413.00). С начала года: –3.75%.

ФЬЮЧЕРСЫ НА ETH

Еженедельная динамика: +6.61% (неделя закрылась на уровне $2,992.8). С начала года: –10.51%.

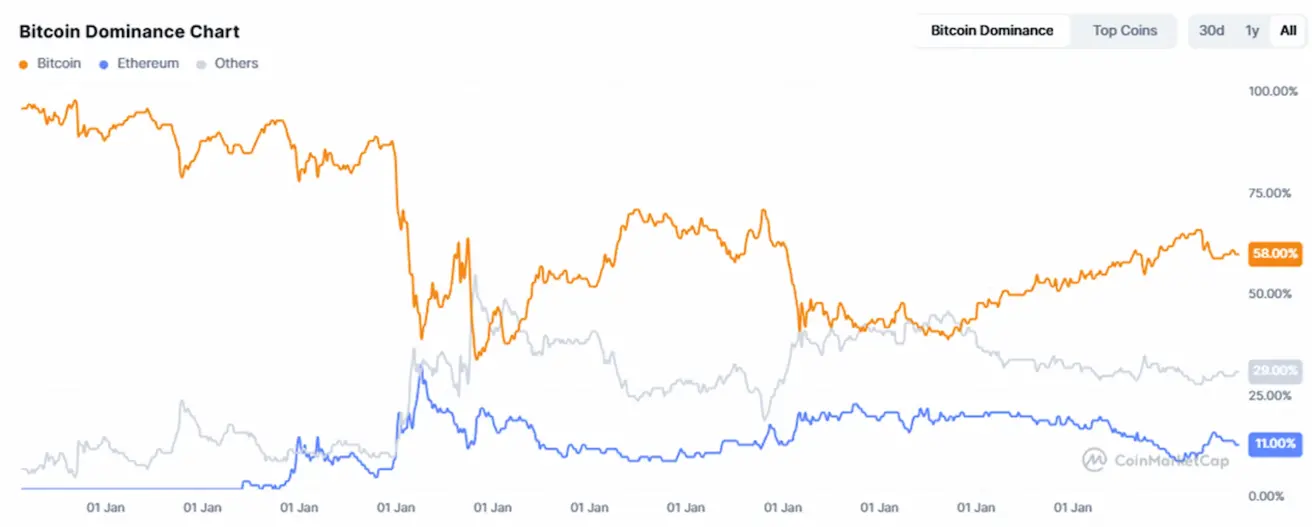

Рыночная капитализация криптовалют: $2.94 трлн (против $3.96 трлн неделей ранее), по данным CoinMarketCap.

Рыночные доли:

- Bitcoin: 58.7% (пред. 58.5%)

- Ethereum: 11.7% (пред. 11.5%)

- Все прочие активы: 29.7% (пред. 30.0%)

Публичные компании, придерживающиеся стратегии Bitcoin Treasuries, в настоящий момент удерживают на своих балансах 4.87% общего объёма предложения Bitcoin (против 5.08% неделей ранее).

График чистых потоков ETF: