English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti1–7 декабря 2025 г.: Еженедельный экономический обзор

Ключевые события на рынках

На прошлой неделе на рынке акций преобладали умеренно конструктивные настроения.

Национальный отчет ADP по занятости указал на дальнейшее смягчение условий на рынке труда. Частный сектор США сократил 32 000 рабочих мест в ноябре после пересмотренного в сторону повышения роста на 47 000 в октябре, тогда как консенсус-прогноз предполагал увеличение на 10 000. Публикация официального отчета по занятости вне сельского хозяйства запланирована на 16 декабря.

Годовые инфляционные ожидания в США, согласно опросу Мичиганского университета, снизились четвертый месяц подряд, достигнув в декабре почти годового минимума 4.1% против 4.5% в ноябре. Пятилетние ожидания также снизились до 3.2%.

Базовый индекс цен на расходы на личное потребление (PCE) в сентябре не показал месячного роста и снизился в годовом выражении на 0.1 процентного пункта до 2.8%.

Слабые данные по рынку труда и отсутствие инфляционного импульса в сентябре усилили рыночные ожидания снижения ставки ФРС на 25 б.п. на предстоящем заседании 10 декабря.

Индексы PMI в США остаются в зоне роста, при этом модель GDPNow ФРБ Атланты удерживается на уровне 3.9%. Развернутые макроэкономические данные по США будут публиковаться в течение декабря.

Макроэкономическая статистика

ИНФЛЯЦИЯ (сентябрь)

- Базовый индекс потребительских цен (CPI) (м/м): 0,2% (пред.: 0.3%)

- Индекс потребительских цен (CPI) (м/м): 0.3% (пред.: 0.4%)

- Базовый индекс потребительских цен (CPI) (г/г): 3.0% (пред.: 3.1%)

- Индекс потребительских цен (CPI) (г/г): 3.0% (пред.: 2.9%)

Индекс цен производителей (PPI) (сентябрь):

- PPI (м/м): 0.3% (пред.: -0.1%)

- Базовый PPI (м/м): 0.1% (пред.: -0.1%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (ноябрь): 4.1% (пред.: 4.5%)

- Ожидаемая инфляция на 5 лет (ноябрь): 3.2% (пред.: 3.4%)

Базовый индекс цен на расходы на личное потребление (PCE) (сентябрь) — предпочитаемый ФРС показатель базовой инфляции:

- м/м: 0.2% (пред.: 0.2%)

- г/г: 2.8% (пред.: 2.9%)

ВВП (Бюро экономического анализа США, BEA) — 2К25 в годовом выражении, третья оценка: +3.8% (вторая оценка:+3.30%; 1К2024: –0.5%). Прогноз модели GDPNow ФРБ Атланты (4К): 3.9% (против 3.9%).

Индекс деловой активности (PMI) (октябрь):

(значение выше 50 указывает на расширение, ниже 50 — на сокращение)

- Сектор услуг: 54.1 (пред.: 54.8)

- Обрабатывающий сектор: 52.2 (пред.: 52.5)

- S&P Global Composite: 54.2 (пред.: 53.6)

РЫНОК ТРУДА (данные за сентябрь, BLS; октябрьские значения будут опубликованы позднее вместе с ноябрьским отчетом)

- Данные по рынку труда превысили ожидания по нескольким показателям:

- Уровень безработицы: 4.4% (пред.: 4.3%)

- Общее число продолжающихся заявок на пособие по безработице (США): 1,939K (против 1,943K, пересмотрено)

- Первичные заявки на пособие по безработице: 191K (против 218K, пересмотрено)

- Изменение занятости вне сельского хозяйства по данным ADP (ноябрь): –32K (пред.: +47K)

- Занятость в частном несельскохозяйственном секторе США: +97K (пред.: +18K)

- Средняя почасовая заработная плата (г/г): 3.8% (пред.: 3.8%)

- Количество открытых вакансий JOLTS: — (против 7.227M)

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

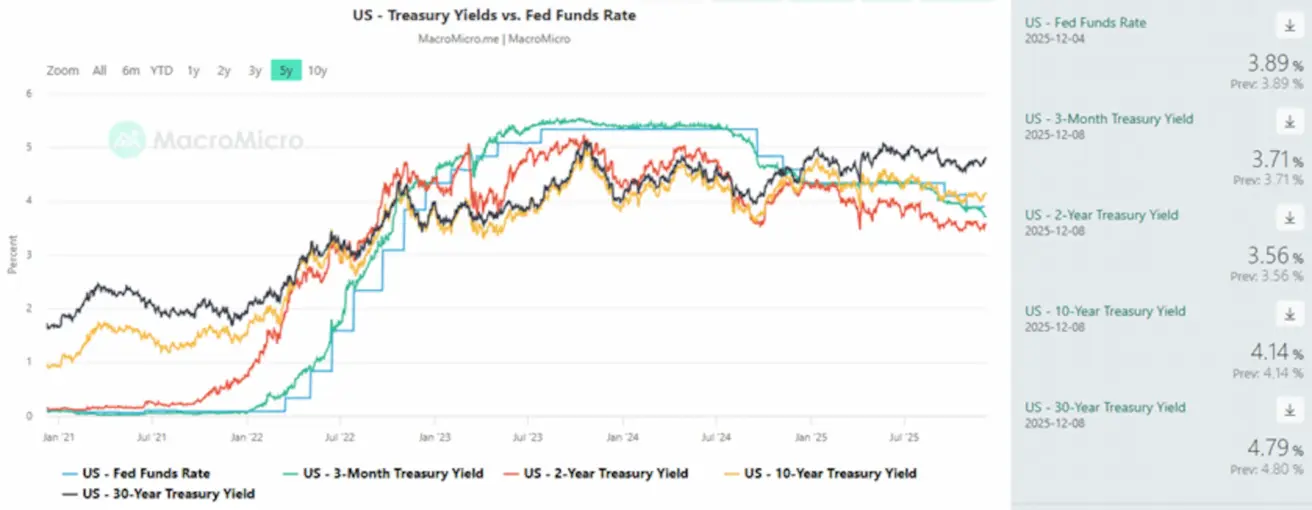

- Эффективная ставка по федеральным фондам (EFFR): 3.75% - 4.0%

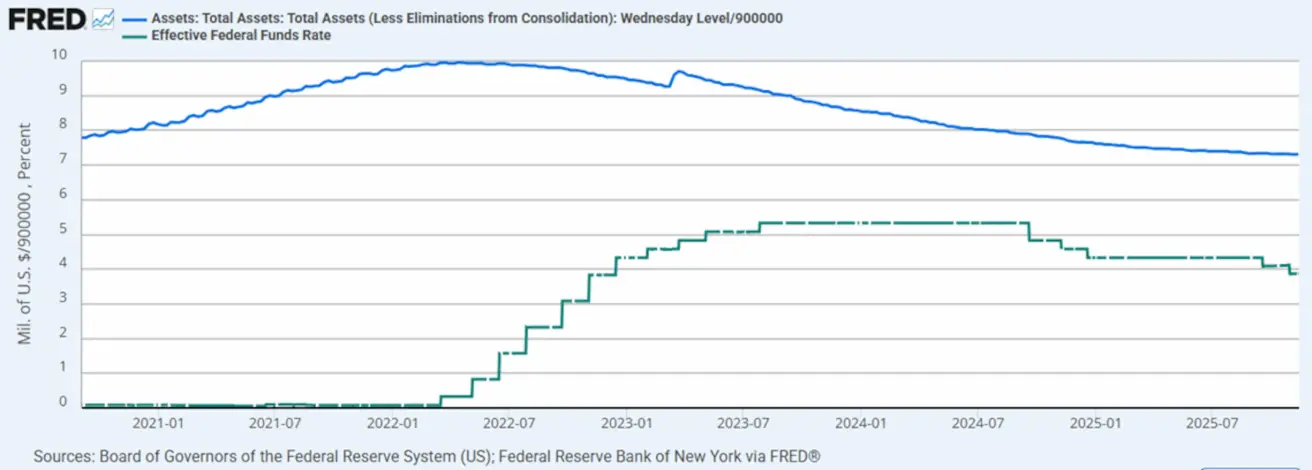

- Баланс ФРС увеличился: $6,535T (по сравнению с предыдущей неделей: $6,552T)

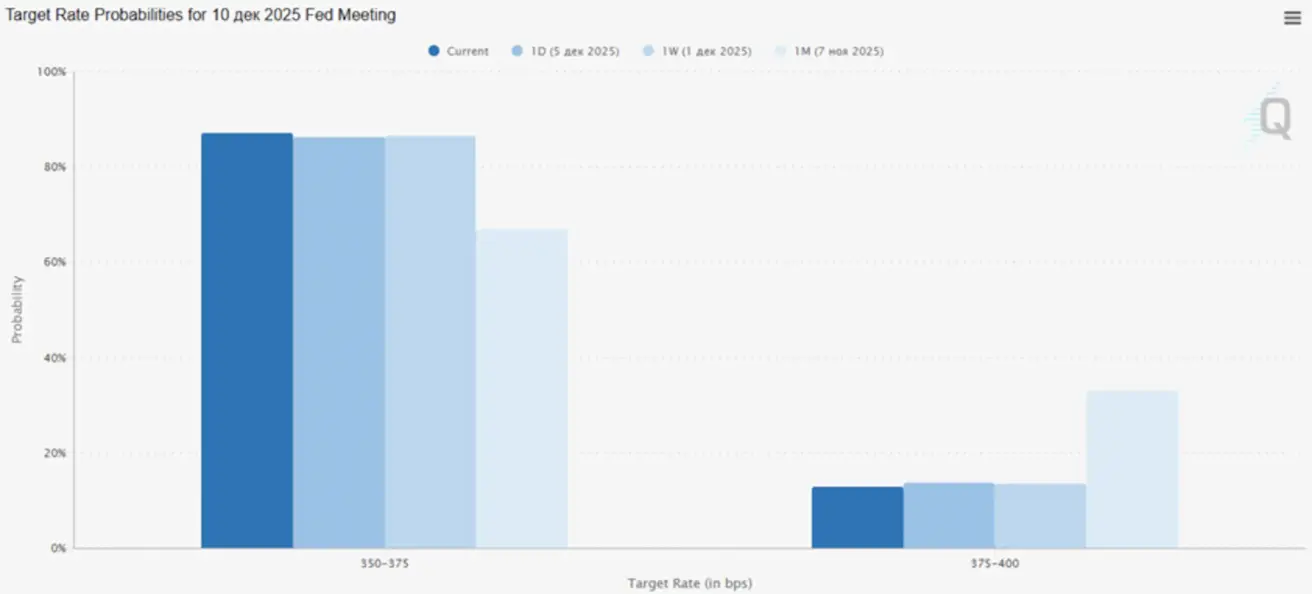

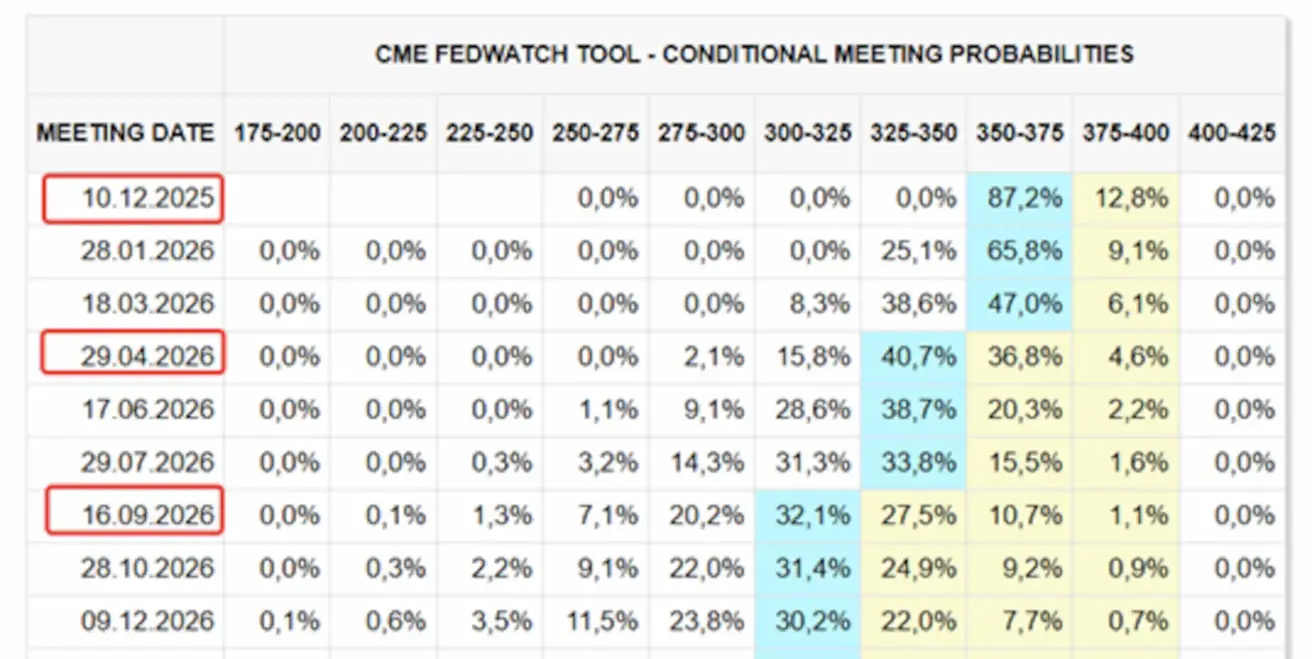

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

- На предстоящее заседание 10 декабря подразумеваемая вероятность снижения ставки на 25 б.п. составляет 87.2%.

- В течение последующих 12 месяцев рынок закладывает три снижения ставки по 25 б.п., что оставит целевой диапазон на уровне 3.00–3.25%.

На сегодня:

Неделей ранее:

Рынок

SP500

Динамика за неделю: +0,31% (неделя закрылась на уровне 6870.39). Доходность с начала 2025 года: +16,38%.

NASDAQ100

Динамика за неделю: +1.01% (неделя закрылась на уровне 25,692.05). С начала года: +21.65%.

Russel 2000 (RUT)

Динамика за неделю: +0.84% (закрытие недели: 2,521.48). Доходность с начала года: +12.51%.

VIX

Волатильность рынка приближается к циклическим минимумам; индекс VIX завершил неделю на уровне 15.40.

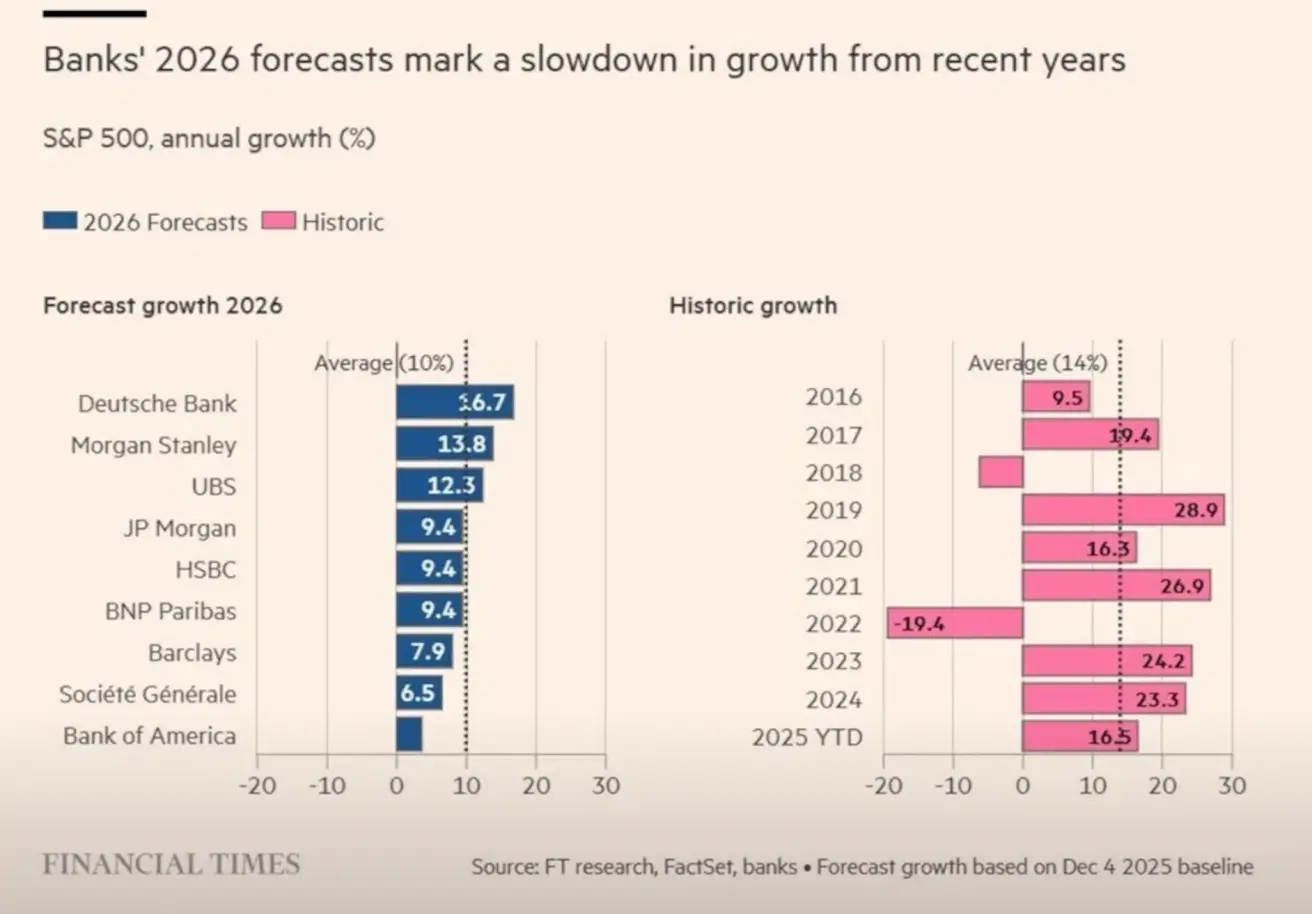

Прогнозы крупнейших мировых банков по индексу S&P 500 на 2026 год указывают на ожидаемый средний рост около 10%, что немного ниже среднего прогноза за последние 10 лет на уровне 14%. Тем не менее ни одно из опрошенных учреждений не ожидает снижения индекса.

Еврозона

Процентные ставки:

- Ставка по депозитным операциям: 2.0% (пред.: 2.0%)

- Ставка по маргинальным кредитным операциям: 2.4% (пред.: 2.4%) — ставка, по которой банки могут получать овернайт-кредиты в ЕЦБ

- Основная ставка рефинансирования (ключевая процентная ставка): 2.15% (пред.: 2.15%)

Инфляция — индекс потребительских цен (CPI), ноябрь:

- Базовый CPI (г/г): 2.4% (пред.: 2.4%)

- Общий индекс CPI: м/м: –0.3% (пред.: +0.2%); г/г: 2.2% (пред.: 2.1%)

ВВП, 3К (окончательная оценка):

- кв/кв: 0.3% (пред.: 0.1%)

- г/г: 1.4% (пред.: 1.5%)

Уровень безработицы (октябрь): 6.4% (пред.: 6.3%)

Индексы деловой активности (PMI), октябрь:

- Сектор услуг: 53.6 (пред.: 53.0)

- Обрабатывающая промышленность: 49.6 (пред.: 50.0)

- S&P Global Composite: 52.8 (пред.: 52.5)

Коммуникация ЕЦБ продолжает сигнализировать о предпочтении сохранять ключевые ставки на текущих уровнях. Согласно опросу Reuters, большинство экономистов ожидают, что ЕЦБ будет удерживать ставки без изменений как минимум до конца 2026 года.

Euro Stoxx 600

Динамика за неделю: +0.10% (неделя закрылась на уровне 578.7). С начала года: +14.46%.

Китай

Ставки по кредитам (Loan Prime Rates):

- 1Y Loan Prime Rate (среднесрочный кредитный бенчмарк): 3.50%

- 5Y Loan Prime Rate (ключевой ориентир по ипотеке): 3.50%

Индикаторы инфляции (октябрь):

- Индекс потребительских цен (CPI): м/м: +0.2% (пред.: –0.3%); г/г: +0.2% (пред.: +0.1%)

- Индекс цен производителей (PPI, г/г): –2.1% (пред.: –2.3%)

Рынок труда:

- Уровень безработицы (октябрь): 5.1% (пред.: 5.2%)

Промышленность и инвестиции (октябрь):

- Промышленное производство (г/г): 4.9% (против 6.5%)

- Инвестиции в основные фонды (г/г): –1.7% (против –0.5%)

Индексы деловой активности (PMI), ноябрь:

- Обрабатывающая промышленность: 49.2 (пред.: 49.0)

- Непроизводственный сектор: 49.0 (пред.: 49.x)

- Композитный индекс: 49.5 (пред.: 50.1)

Индекс CSI 300

Динамика за неделю: +1.28% (неделя закрылась на уровне 4,584.53). С начала года: +16.63%.

Индекс Hang Seng TECH (HSTECH.HK)

Динамика за неделю: +1.13% (неделя закрылась на уровне 5,662.46). С начала года: +27.63%.

РЫНОК ОБЛИГАЦИЙ

Несмотря на ожидания скорого снижения ставки, доходности на рынке фиксированного дохода выросли как по казначейским облигациям США, так и по корпоративному долгу.

Долгосрочные казначейские облигации США (20+ лет, ETF: TLT):

- Динамика за неделю: –2.26% (неделя закрылась на уровне 88.17)

- Доходность с начала 2025 года: +0.42%

Доходности и спрэды

- Рыночная доходность 10-летних казначейских облигаций США с постоянным сроком до погашения: 4.14% (против 4.04%). Доходность 2-летних казначейских облигаций: 3.56% (против 3.49%)

- Эффективная доходность индекса ICE BofA BBB U.S. Corporate: 5.02% (против 4.94%)

- Спред доходности 10Y–2Y по казначейским облигациям: 58 б.п. (против 55 б.п.)

- Спред доходности 10Y–3M по казначейским облигациям: 43 б.п. (против 23 б.п.)

Стоимость 5-летнего кредитного дефолтного свопа (CDS) на США — инструмента хеджирования риска суверенного дефолта — составляет 28.78 б.п. (против 30.13 б.п. неделей ранее).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: -1.05% (неделя закрылась на уровне $4,227.7/oz). С начала года: +60.08%.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: -0.34% (неделя закрылась на уровне 98.995). С начала года: –8.62%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +2.84% (неделя закрылась на уровне $60.14/barrel). С начала года: –16.30%.

На фоне дальнейшего смягчения условий ликвидности — обусловленного повторным открытием правительства и приостановкой количественного ужесточения — криптовалютный рынок начал постепенно восстанавливаться.

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю: +0.07% (неделя закрылась на уровне $90,473.0). С начала года: –3.50%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю: +2.33% (неделя закрылась на уровне $3,062.60). С начала года: –8.42%.

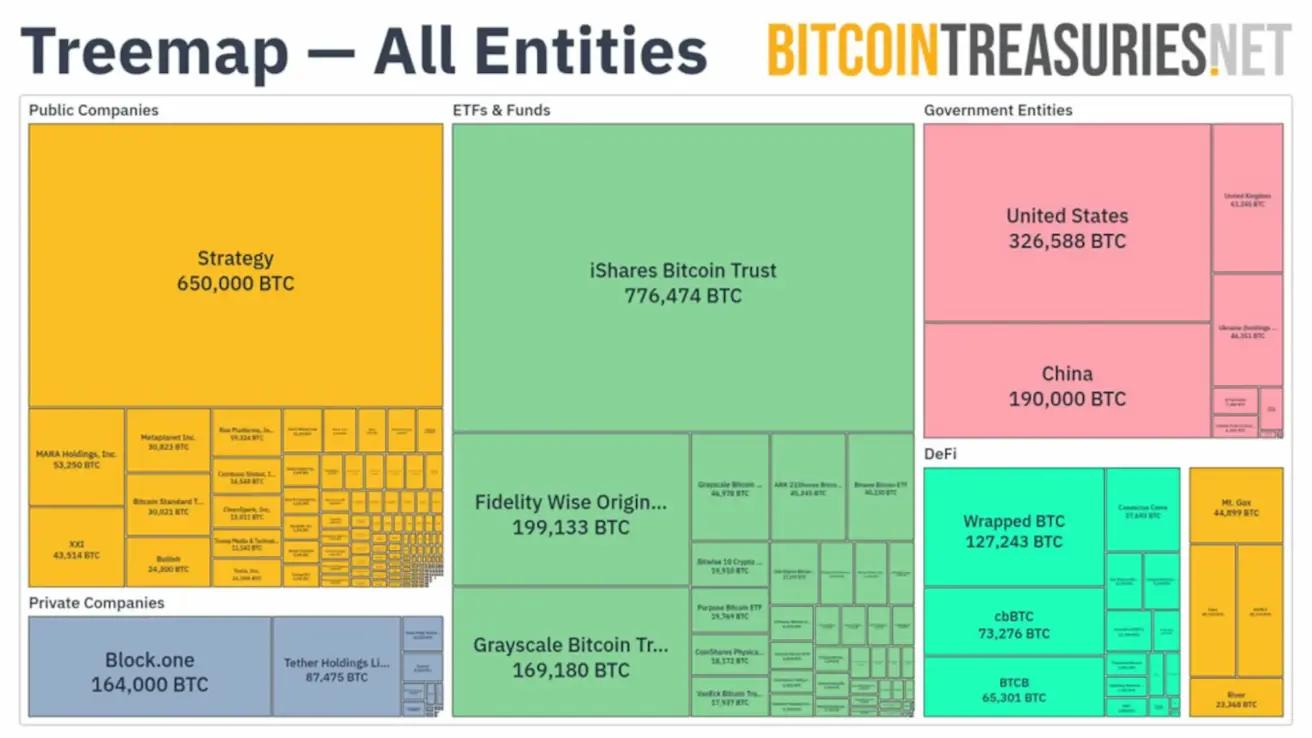

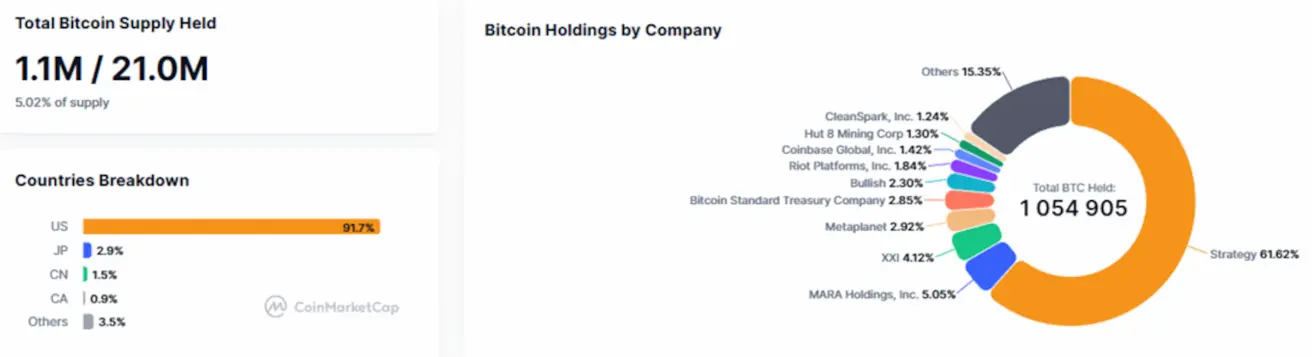

Казначейские запасы биткоина:

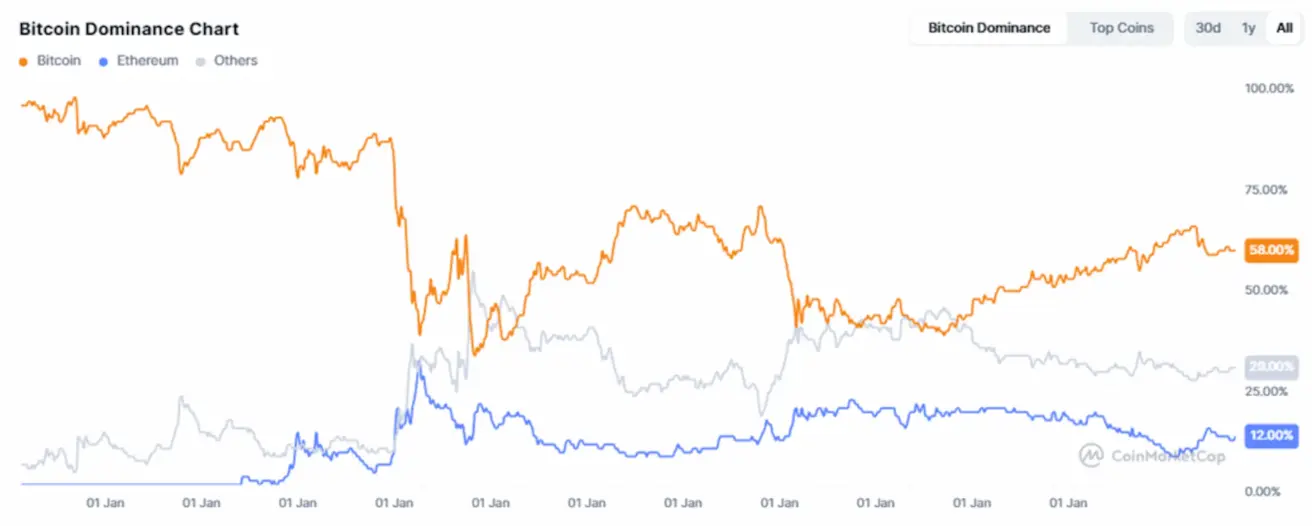

Совокупная капитализация криптовалютного рынка: USD 3.11 trillion (против USD 2.94 trillion неделей ранее), по данным CoinMarketCap.

Структура рыночной доли:

- Bitcoin: 58.7% (пред.: 58.7%)

- Ethereum: 12.1% (пред.: 11.7%)

- Прочие криптоактивы: 29.1% (пред.: 29.7%)

Публичные компании, реализующие стратегии размещения казначейских резервов в биткоине, в совокупности держат на своих балансах 5.02% общего предложения биткоина (против 4.87% неделей ранее).

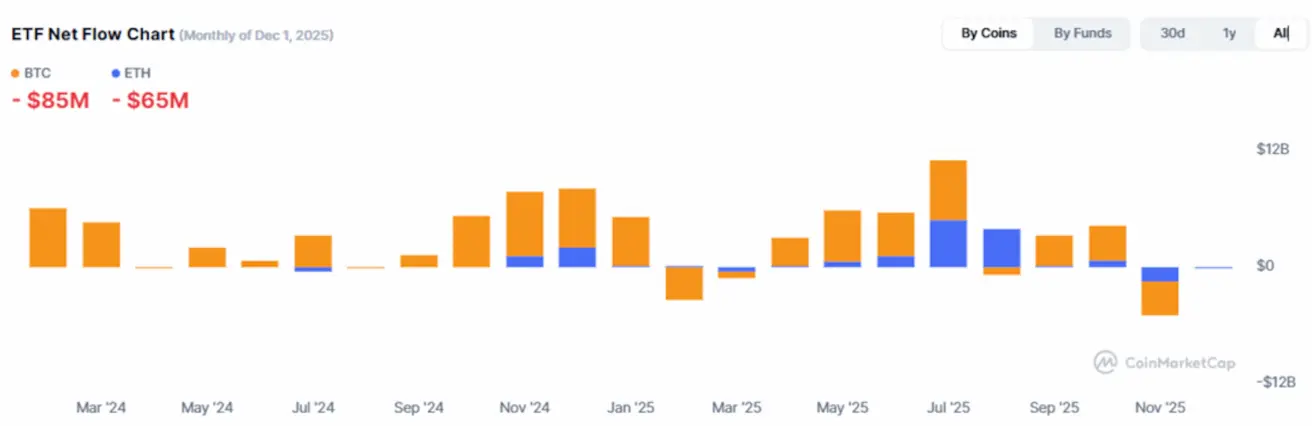

График чистых потоков ETF: