English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. gruodžio 1–7 d.: savaitinė ekonomikos apžvalga

Pagrindiniai rinkos atnaujinimai

Praėjusią savaitę akcijų rinkose vyravo vidutiniškai konstruktyvios nuotaikos.

ADP nacionalinė užimtumo ataskaita parodė tolesnį darbo rinkos sąlygų švelnėjimą. JAV privačiame sektoriuje lapkritį buvo prarastos 32 000 darbo vietų po aukštyn patikslinto 47 000 darbo vietų prieaugio spalį, kai konsensuso lūkesčiai rodė 10 000 padidėjimą. Oficialios žemės ūkiui nepriskiriamų darbo vietų ataskaitos paskelbimas suplanuotas gruodžio 16 d.

JAV 12 mėn. infliacijos lūkesčiai, remiantis Mičigano universiteto apklausa, ketvirtą mėnesį iš eilės sumažėjo ir gruodį pasiekė beveik vienerių metų žemumą – 4,1%, palyginti su 4,5% lapkritį. Penkerių metų lūkesčiai taip pat sumažėjo iki 3,2%.

Bazinis asmeninių vartojimo išlaidų kainų indeksas rugsėjį, lyginant su ankstesniu mėnesiu, neaugo, o metinis rodiklis sumažėjo 0,1 procentinio punkto iki 2,8%.

Silpni darbo rinkos duomenys ir rugsėjį nesiformuojanti papildoma infliacinė inercija sustiprino rinkos lūkesčius dėl 25 bazinių punktų Fed palūkanų normos sumažinimo artėjančiame posėdyje gruodžio 10 d.

JAV PMI indeksai išlieka plėtros zonoje, o Atlantos Fed modelis GDPNow išlieka ties 3,9%. Išsamūs JAV makroekonominiai duomenys bus skelbiami visą gruodžio mėnesį.

Makroekonominė statistika

INFLIACIJA (rugsėjis)

- Bazinis vartotojų kainų indeksas (CPI) (m/m): 0,2% (ankstesnis: 0.3%)

- Vartotojų kainų indeksas (CPI) (m/m): 0.3% (ankstesnis: 0.4%)

- Bazinis vartotojų kainų indeksas (CPI) (y/y): 3.0% (ankstesnis: 3.1%)

- Vartotojų kainų indeksas (CPI) (y/y): 3.0% (ankstesnis: 2.9%)

Gamybos kainų indeksas (rugsėjis):

- PPI (m/m): 0.3% (ankst.: -0.1%)

- Bazinis PPI (m/m): 0.1% (ankst.: -0.1%)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. prognozuojama infliacija (lapkritis): 4.1% (ankst.: 4.5%)

- 5 metų prognozuojama infliacija (lapkritis): 3.2% (ankst.: 3.4%)

Bazinis asmeninių vartojimo išlaidų kainų indeksas (rugsėjis) — Federalinio rezervo pageidaujamas pagrindinės infliacijos rodiklis:

- m/m: 0.2% (ankst.: 0.2%)

- y/y: 2.8% (ankst.: 2.9%)

BVP (U.S. Bureau of Economic Analysis, BEA) — 2Q25 metinis perskaičiuotas augimas, trečiasis įvertis: +3.8% (antrasis įvertis:+3.30%; 1Q2024: –0.5%). Atlantos Fed GDPNow įvertis (IV ketv.): 3.9% (palyginti su 3.9%).

Verslo aktyvumo indeksas (PMI) (spalis):

(Above 50 indicates expansion; below 50 indicates contraction)

- Paslaugų sektorius: 54.1 (ankstesnis: 54.8)

- Gamybos sektorius: 52.2 (ankstesnis: 52.5)

- S&P Global Composite: 54.2 (ankstesnis: 53.6)

DARBO RINKA (duomenys už rugsėjį, BLS; spalio rodikliai bus paskelbti vėliau kartu su lapkričio ataskaita)

- Darbo rinkos duomenys keliais rodikliais viršijo lūkesčius:

- Nedarbo lygis: 4.4% (ankst.: 4.3%)

- Bendras tęstinių nedarbo išmokų paraiškų skaičius (JAV): 1,939K (palyginti su 1,943K, pakoreguota)

- Naujų nedarbo išmokų paraiškų skaičius: 191K (palyginti su 218K, pakoreguota)

- ADP žemės ūkiui nepriskiriamų darbo vietų pokytis (lapkritis): –32K (ankst.: +47K)

- JAV privačios žemės ūkiui nepriskiriamos darbo vietos: +97K (ankst.: +18K)

- Vidutinis valandinis darbo užmokestis (y/y): 3.8% (ankst.: 3.8%)

- JOLTS laisvos darbo vietos: — (palyginti su 7.227M)

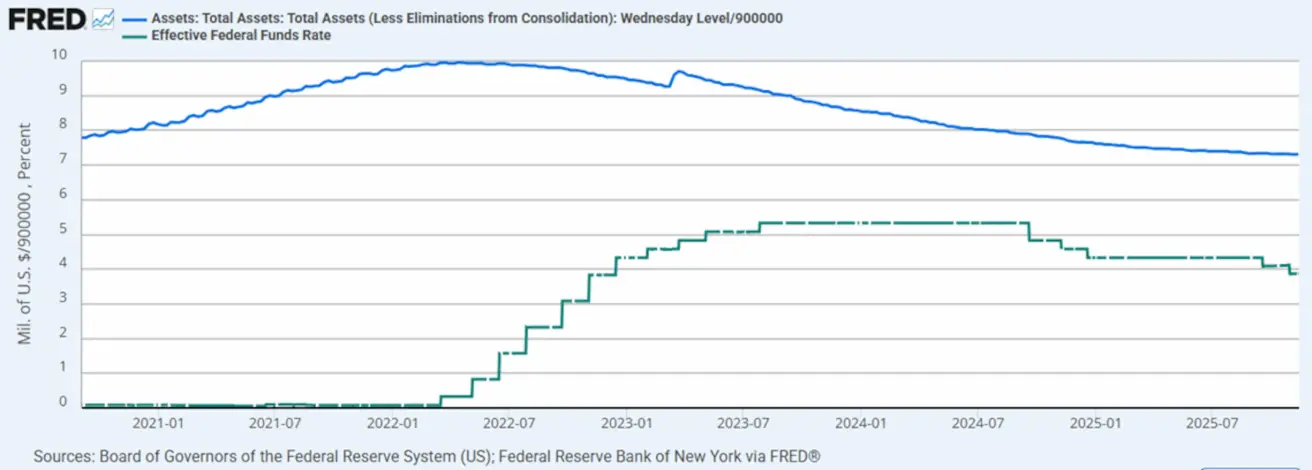

PINIGŲ POLITIKA

- Federalinių fondų efektyvioji palūkanų norma (EFFR): 3.75% - 4.0%

- Federalinio rezervo balansas padidėjo iki: $6,535T (palyginti su ankstesne savaite: $6,552T)

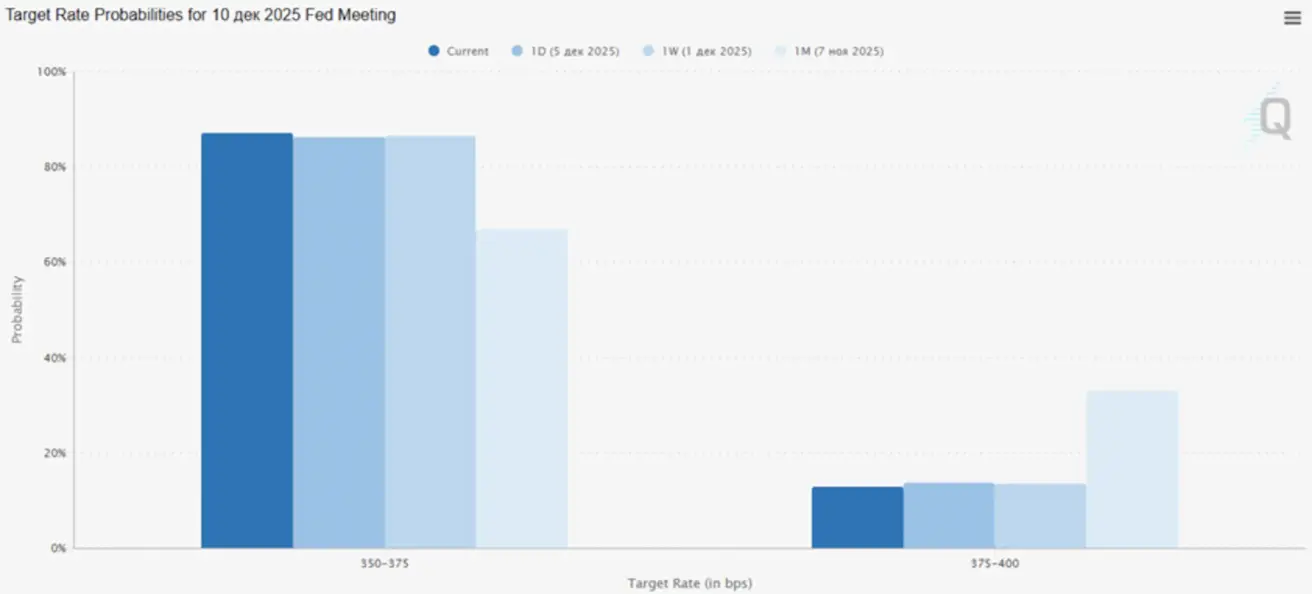

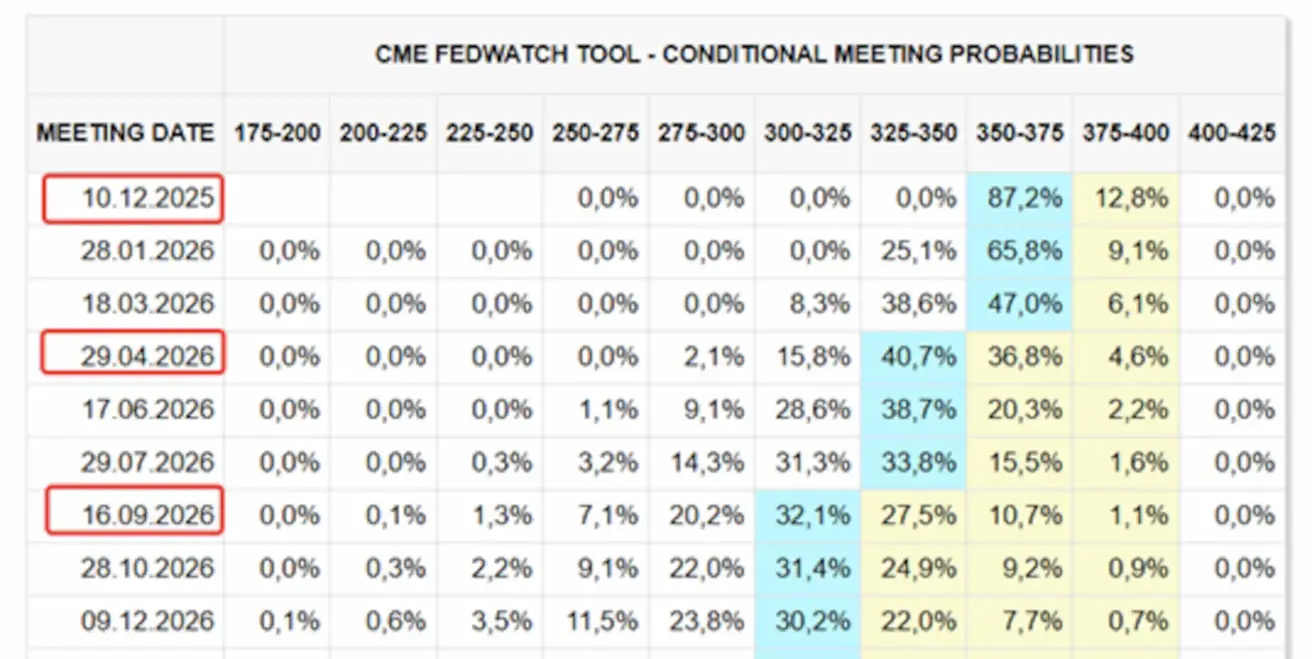

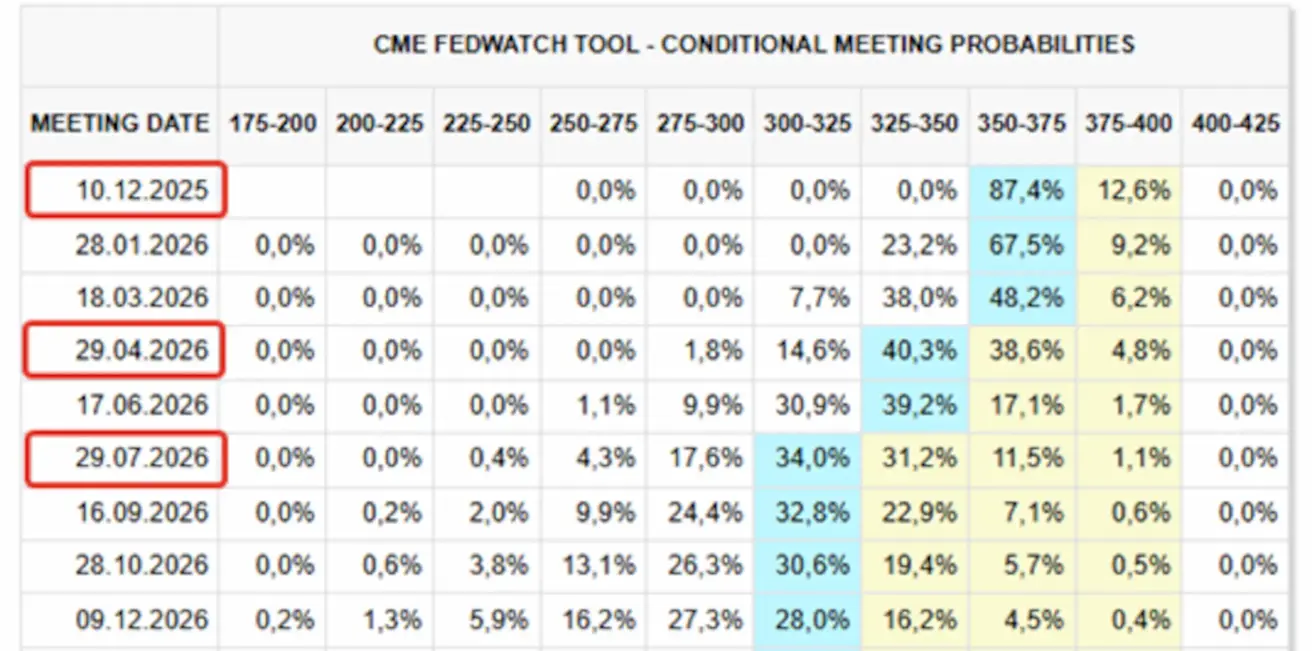

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

- Artėjančiam posėdžiui gruodžio 10 d. numanoma 25bps dydžio palūkanų normos mažinimo tikimybė siekia 87.2%.

- Per vėlesnius 12 mėnesių: rinka įkainoja tris 25bps mažinimus, po kurių tikslinis intervalas būtų 3.00–3.25%.

Šiandien:

Prieš savaitę:

Rinka

SP500

Savaitinis pokytis: +0,31% (savaitė užsidarė ties 6870.39). 2025 m. nuo metų pradžios: +16,38%.

NASDAQ100

Savaitinis pokytis: +1.01% (savaitė užsidarė ties 25,692.05). Nuo metų pradžios: +21.65%.

Russel 2000 (RUT)

Savaitinis pokytis: +0.84% (savaitės uždarymas: 2,521.48). Nuo metų pradžios: +12.51%.

VIX

Rinkos nepastovumas artėja prie ciklinių žemumų, VIX savaitei pasibaigus buvo 15.40.

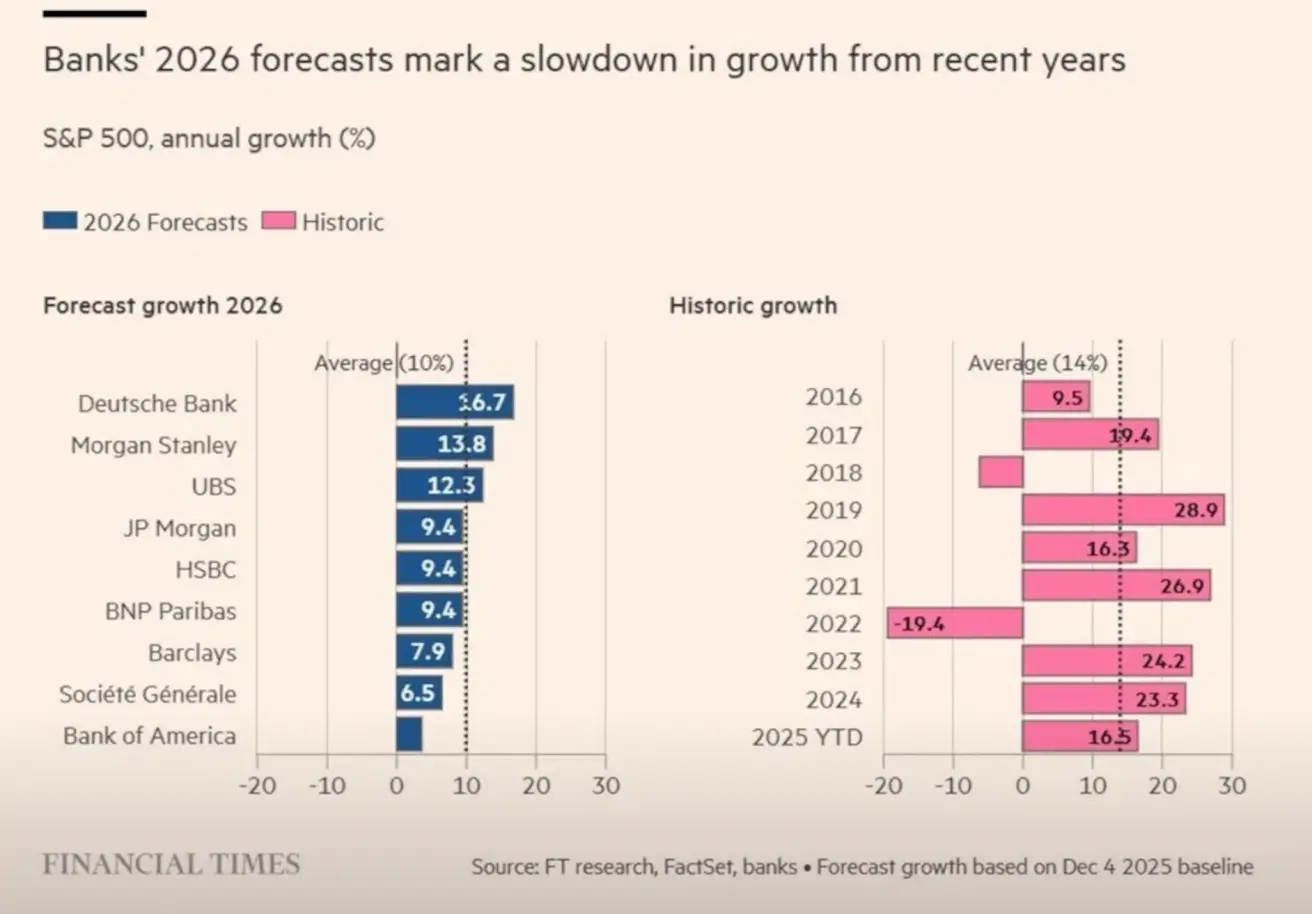

Didžiųjų pasaulinių bankų prognozės dėl S&P 500 2026 m. rodo vidutinį tikėtiną apie 10% prieaugį, šiek tiek mažesnį nei vidutinė 10 metų 14% prognozė. Vis dėlto nė viena apklausta institucija nesitiki indekso kritimo.

Euro zona

Palūkanų normos:

- Indėlių palūkanų norma: 2.0% (ankst.: 2.0%)

- Ribinio skolinimosi palūkanų norma: 2.4% (ankst.: 2.4%) — norma, už kurią bankai gali gauti vienos nakties kreditą iš ECB

- Pagrindinė refinansavimo (pagrindinė politikos) norma: 2.15% (ankst.: 2.15%)

Infliacija — vartotojų kainų indeksas (CPI), lapkritis:

- Bazinis CPI (y/y): 2.4% (ankst.: 2.4%)

- Bendras CPI: m/m: –0.3% (ankst.: +0.2%); y/y: 2.2% (ankst.: 2.1%)

BVP, III ketv. (galutinis įvertis):

- q/q: 0.3% (ankst.: 0.1%)

- y/y: 1.4% (ankst.: 1.5%)

Nedarbo lygis (spalis): 6.4% (ankst.: 6.3%)

Pirkimo vadybininkų indeksai (PMI), spalis:

- Paslaugos: 53.6 (ankst.: 53.0)

- Gamyba: 49.6 (ankst.: 50.0)

- S&P Global Composite: 52.8 (ankst.: 52.5)

ECB komunikacija ir toliau signalizuoja pirmenybę išlaikyti bazines palūkanų normas dabartiniu lygiu. „Reuters“ apklausos duomenimis, dauguma ekonomistų tikisi, kad ECB palūkanų normų nekeis bent iki 2026 m. pabaigos.

Euro Stoxx 600

Savaitinis pokytis: +0.10% (savaitė užsidarė ties 578.7). Nuo metų pradžios: +14.46%.

Kinija

Pagrindinės paskolų palūkanų normos:

- 1Y Loan Prime Rate (vidutinės trukmės skolinimo etaloninė norma): 3.50%

- 5Y Loan Prime Rate (pagrindinė būsto paskolų etaloninė norma): 3.50%

Infliacijos rodikliai (spalis):

- Vartotojų kainų indeksas (CPI): m/m: +0.2% (ankst.: –0.3%); y/y: +0.2% (ankst.: +0.1%)

- Gamybos kainų indeksas (PPI, y/y): –2.1% (ankst.: –2.3%)

Darbo rinka:

- Nedarbo lygis (spalis): 5.1% (ankst.: 5.2%)

Pramonės ir investicijų duomenys (spalis):

- Pramonės gamyba (y/y): 4.9% (palyginti su 6.5%)

- Ilgalaikio turto investicijos (y/y): –1.7% (palyginti su –0.5%)

Pirkimo vadybininkų indeksai (PMI), lapkritis:

- Gamyba: 49.2 (ankst.: 49.0)

- Negamybinis sektorius: 49.0 (ankst.: 49.x)

- Composite: 49.5 (ankst.: 50.1)

CSI 300 indeksas

Savaitinis pokytis: +1.28% (savaitė užsidarė ties 4,584.53). Nuo metų pradžios: +16.63%.

Hang Seng TECH indeksas (HSTECH.HK)

Savaitinis pokytis: +1.13% (savaitė užsidarė ties 5,662.46). Nuo metų pradžios: +27.63%.

OBLIGACIJŲ RINKA

Nepaisant lūkesčių dėl artėjančio palūkanų normos mažinimo, pajamingumai išaugo visoje fiksuoto pajamingumo rinkoje – tiek JAV iždo vertybinių popierių, tiek įmonių kredito segmente.

Ilgos trukmės JAV iždo vertybiniai popieriai (20+ metų, ETF: TLT):

- Savaitinis pokytis: –2.26% (savaitė užsidarė ties 88.17)

- 2025 m. nuo metų pradžios: +0.42%

Pajamingumai ir skirtumai

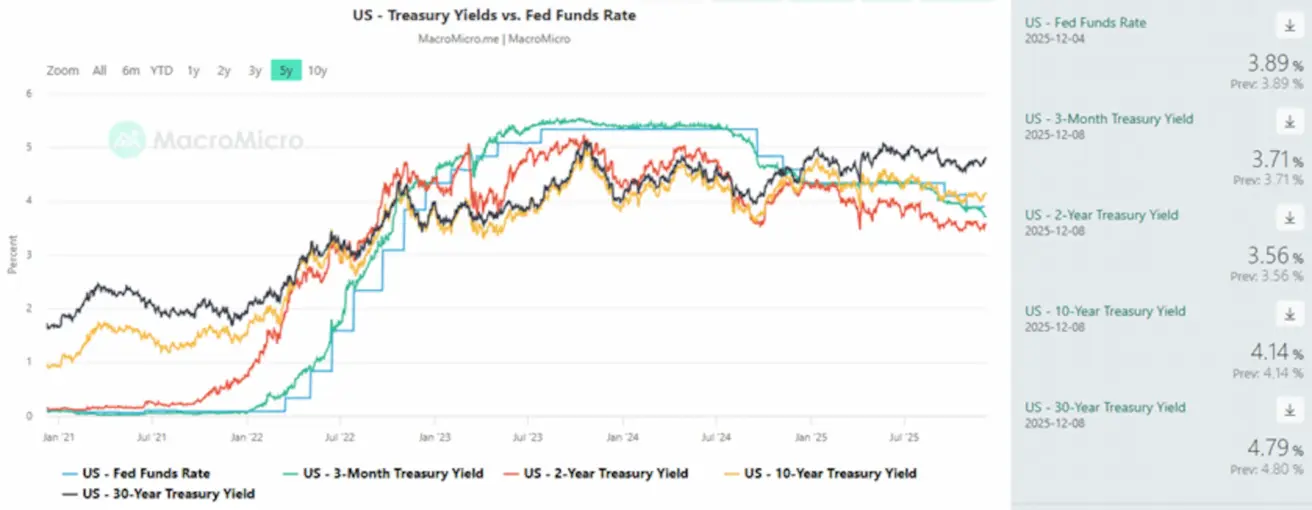

- JAV iždo vertybinių popierių 10 metų trukmės pastovios trukmės rinkos pajamingumas: 4.14% (palyginti su 4.04%). 2 metų iždo pajamingumas: 3.56% (palyginti su 3.49%)

- ICE BofA BBB U.S. Corporate Index faktinis pajamingumas: 5.02% (palyginti su 4.94%)

- 10Y–2Y iždo pajamingumų skirtumas: 58 bps (palyginti su 55 bps)

- 10Y–3M iždo pajamingumų skirtumas: 43 bps (palyginti su 23 bps)

5 metų trukmės JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) — apsidraudimo nuo valstybės nemokumo — kaina siekia 28.78 bps (palyginti su 30.13 bps praėjusią savaitę).

AUKSO ATEITIES SANDORIAI (GC)

Savaitinis pokytis: -1.05% (savaitė užsidarė ties $4,227.7/oz). Nuo metų pradžios: +60.08%.

DOLLAR INDEX FUTURES (DX)

Savaitinis pokytis: -0.34% (savaitė užsidarė ties 98.995). Nuo metų pradžios: –8.62%.

OIL FUTURES

Savaitinis pokytis: +2.84% (savaitė užsidarė ties $60.14/barrel). Nuo metų pradžios: –16.30%.

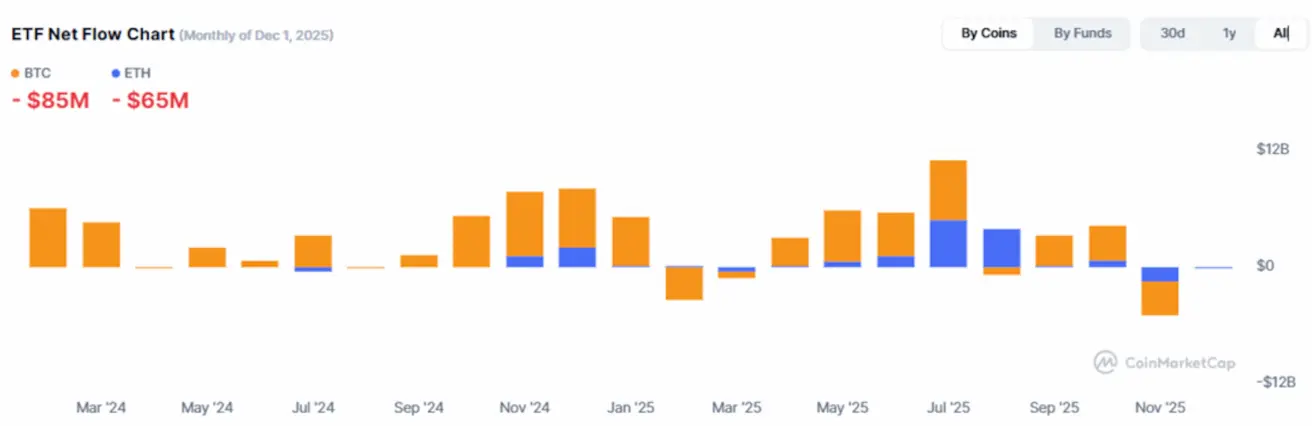

Papildomo likvidumo švelninimo fone — kurį lėmė vyriausybės atsidarymas ir kiekybinio griežtinimo sustabdymas — kriptovaliutų rinka pradėjo palaipsniui atsigauti.

BTC ATEITIES SANDORIAI

Savaitinis pokytis: +0.07% (savaitė užsidarė ties $90,473.0). Nuo metų pradžios: –3.50%.

ETH ATEITIES SANDORIAI

Savaitinis pokytis: +2.33% (savaitė užsidarė ties $3,062.60). Nuo metų pradžios: –8.42%.

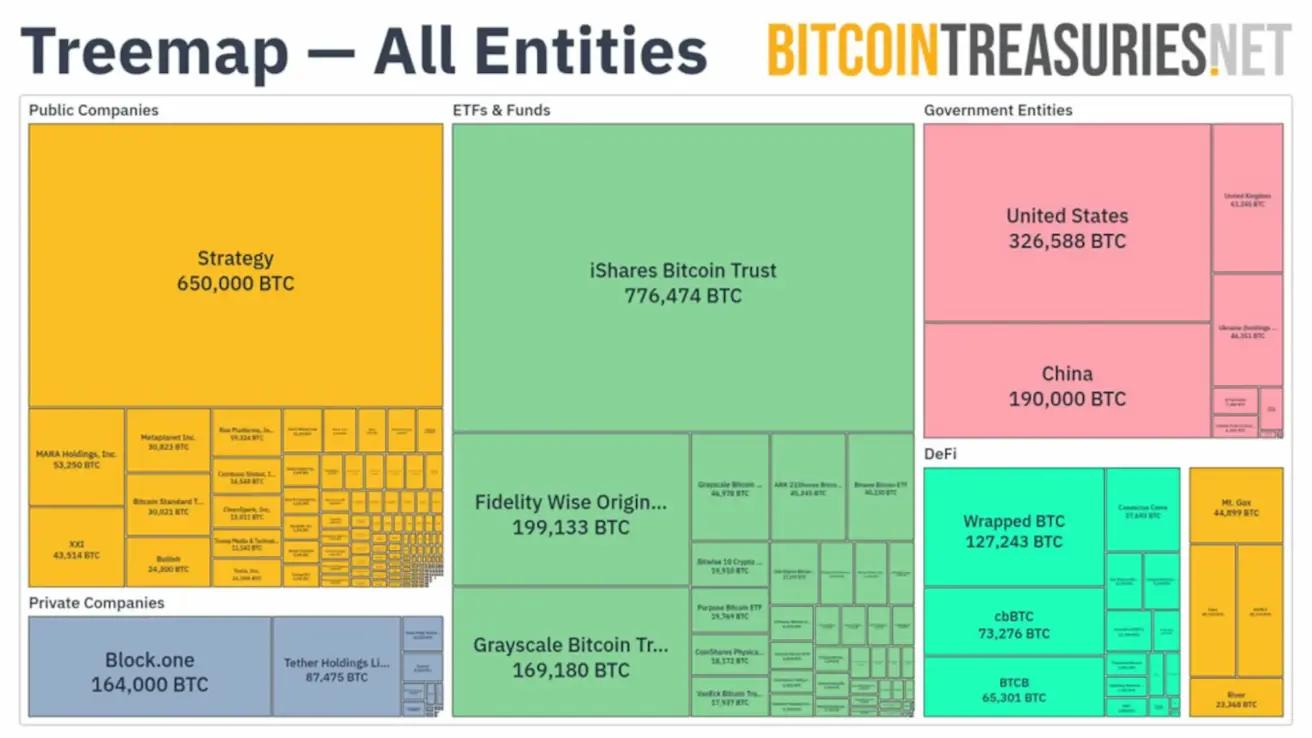

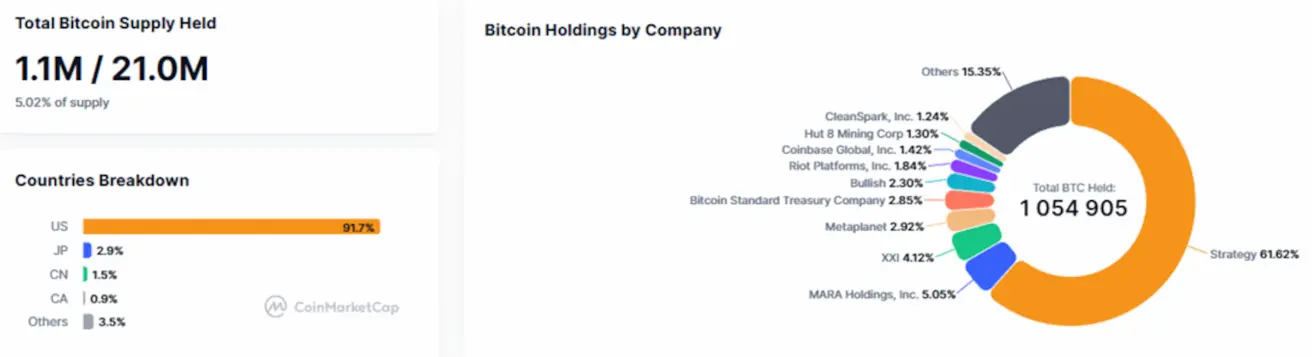

Iždo Bitcoin turimos pozicijos:

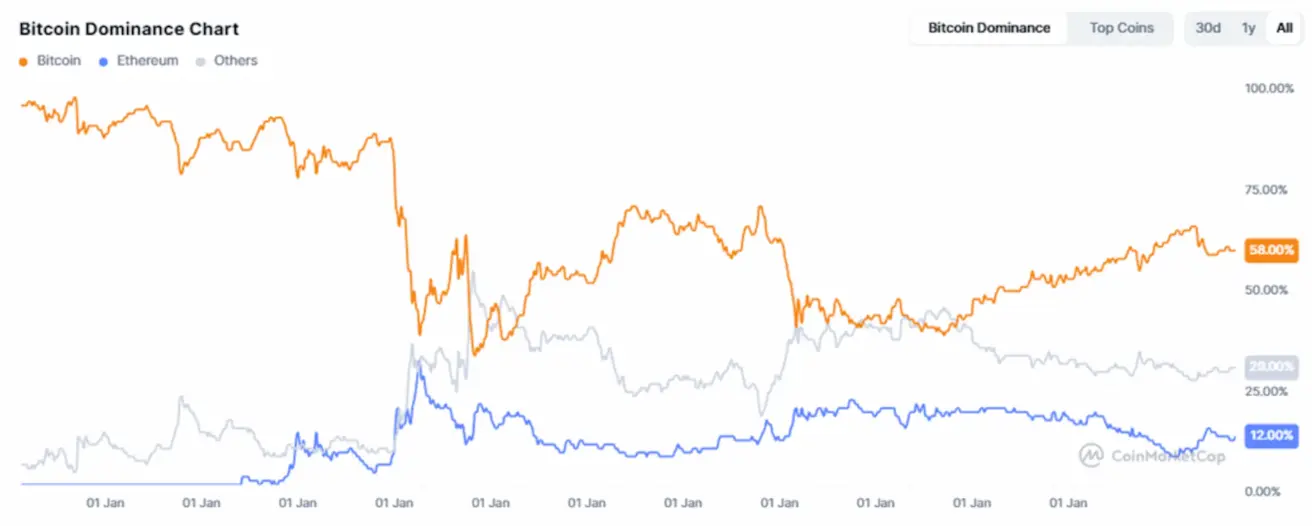

Bendra kriptovaliutų rinkos kapitalizacija, CoinMarketCap duomenimis: 3.11 trln. USD (palyginti su 2.94 trln. USD prieš savaitę).

Rinkos dalies pasiskirstymas:

- Bitcoin: 58.7% (ankst.: 58.7%)

- Ethereum: 12.1% (ankst.: 11.7%)

- Kitas kripto turtas: 29.1% (ankst.: 29.7%)

Viešosios bendrovės, taikančios Bitcoin iždo strategijas, dabar savo balansuose laiko 5.02% visos Bitcoin pasiūlos (palyginti su 4.87% prieš savaitę).

ETF grynųjų srautų diagrama: