English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. gruodžio 8–14 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos naujienos

Praėjusią savaitę įvyko paskutinis šių metų FOMC posėdis, kuriame, kaip ir tikėtasi, bazinė palūkanų norma buvo sumažinta ketvirčiu procentinio punkto ir atnaujintas kiekybinis skatinimas (vos po 12 dienų nuo kiekybinio griežtinimo pabaigos). Tai buvo vienas iš švelniausio tono posėdžių šiais metais.

Per mėnesį Fed planuoja nupirkti iki 40 mlrd. USD 1–3 mėn. trukmės JAV iždo vekselių. Reguliuotojas, panašu, veikia iš anksto: šiuo metu pinigų rinkose nesimato likvidumo sutrikimų požymių, tačiau atvirkštinių repo sandorių rinkoje apimtys išlieka labai ribotos, be to, po sausio 31 d. išlieka federalinės vyriausybės darbo sustabdymo rizika. Apskritai, kai centrinis bankas tampa vyriausybės skolos pirkėju, akcijų rinkos tai linkusios vertinti kaip teigiamą signalą.

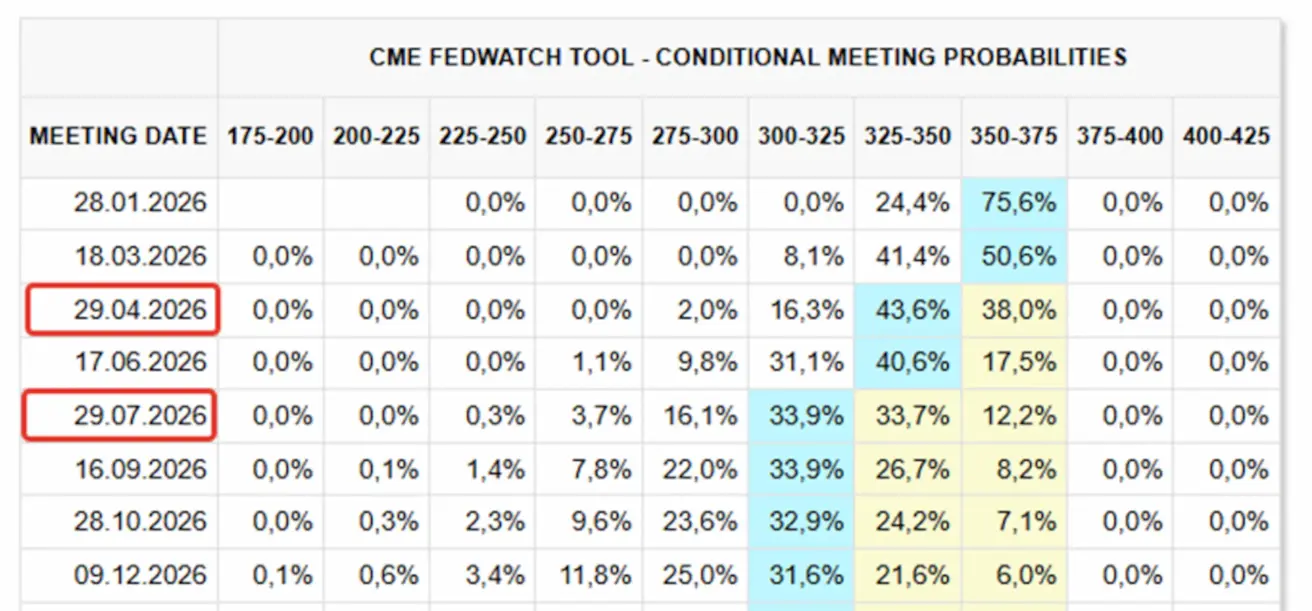

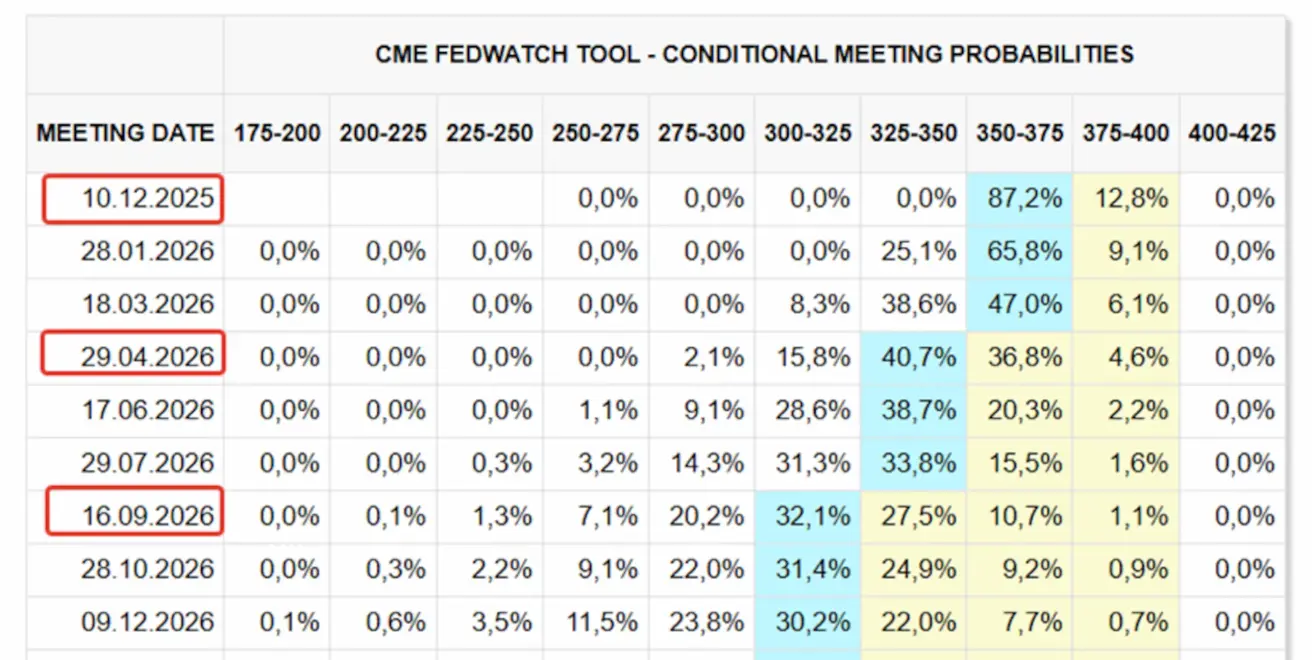

Kalbėdamas apie palūkanų normas, Powellas pažymėjo, kad mažinimą lėmė vėstančios darbo rinkos sąlygos. Dabartinė bazinė palūkanų norma yra neutralaus intervalo viršutinėje dalyje, kas rodo, kad tolesnio mažinimo tempas greičiausiai gerokai sulėtės. Tai atsispindi ir Fed 2026 m. palūkanų prognozėse, kurios numato tik vieną papildomą mažinimą, palūkanų normą nustatant 3,25–3,50% intervale. Tačiau apsikeitimo sandorių rinka (FedWatch), kaip įprasta, lenkia reguliuotoją ir 2026 m. įkainoja du palūkanų normos mažinimus, iš kurių pirmasis tikimasi tik balandžio posėdyje.

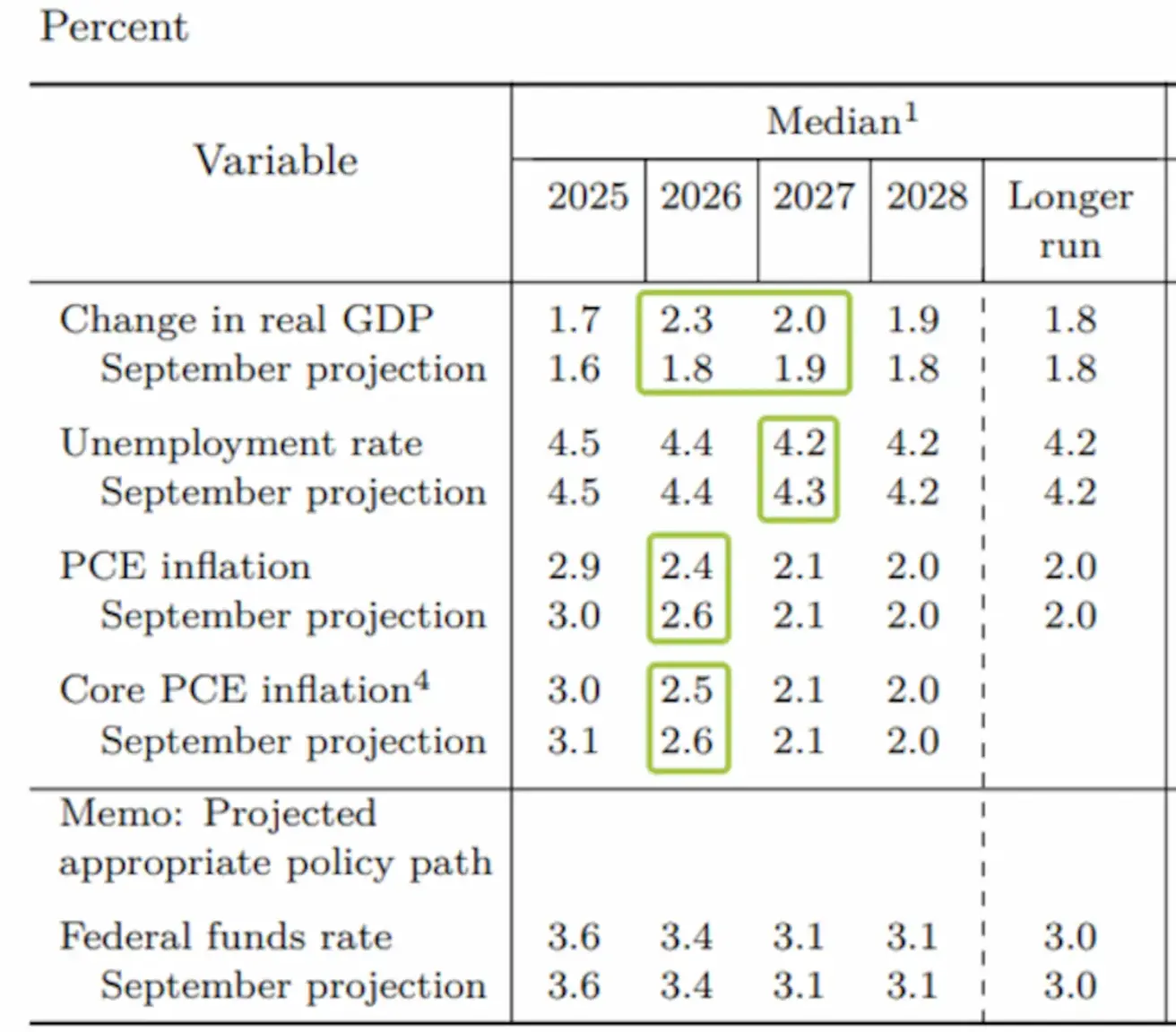

Remiantis atnaujintomis makroekonominėmis prognozėmis, Fed 2026–27 m. piešia beveik idealų scenarijų. Prognozuojamas spartesnis ekonomikos augimas (BVP augimas iki 2,3%), nuoseklus infliacijos mažėjimas iki 2,1% ir stabili darbo rinka (nedarbo lygis sumažėja iki istoriškai žemo 4,2%). Prekybos ginčai taip pat suteikia reikšmingos naudos Jungtinėms Valstijoms: daugelis šalių, derybų kontekste, yra įsipareigojusios investuoti šimtus milijardų dolerių į JAV ekonomiką.

Makroekonominė statistika

INFLIACIJA (rugsėjis)

- Bazinis vartotojų kainų indeksas (CPI) (mėn./mėn.): 0,2% (ankstesnis: 0.3%)

- Vartotojų kainų indeksas (CPI) (mėn./mėn.): 0.3% (ankstesnis: 0.4%)

- Bazinis vartotojų kainų indeksas (CPI) (m./m.): 3.0% (ankstesnis: 3.1%)

- Vartotojų kainų indeksas (CPI) (m./m.): 3.0% (ankstesnis: 2.9%)

Gamintojų kainų indeksas (rugsėjis):

- PPI (mėn./mėn.): 0.3% (ankst.: -0.1%)

- Bazinis PPI (mėn./mėn.): 0.1% (ankst.: -0.1%)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. infliacijos lūkestis (lapkritis): 4.1% (ankst.: 4.5%)

- 5 metų infliacijos lūkestis (lapkritis): 3.2% (ankst.: 3.4%)

Bazinis asmeninių vartojimo išlaidų kainų indeksas (rugsėjis) — Federalinio rezervo mėgstamiausias pagrindinės infliacijos rodiklis:

- mėn./mėn.: 0.2% (ankst.: 0.2%)

- m./m.: 2.8% (ankst.: 2.9%)

BVP (U.S. Bureau of Economic Analysis, BEA) — 2025 m. II ketv., metinis įvertis, trečiasis vertinimas: +3.8% (antrasis vertinimas: +3.30%; 2024 m. I ketv.: –0.5%). Atlanta Fed GDPNow įvertis (IV ketv.): 3.9% (prieš tai: 3.9%). (GDPNow prognozavimo modelis pateikia „real-time“ oficialaus BVP įverčio pakaitalą iki jo paskelbimo, naudodamas metodiką, kuri iš esmės atitinka JAV Ekonominės analizės biuro taikomą metodą.)

Verslo aktyvumo indeksas (PMI) (spalis):

(Virš 50 rodo plėtrą; žemiau 50 rodo susitraukimą)

- Paslaugų sektorius: 54.1 (ankstesnis: 54.8)

- Gamybos sektorius: 52.2 (ankstesnis: 52.5)

- S&P Global Composite: 54.2 (ankstesnis: 54.6)

DARBO RINKA (rugsėjo duomenys, BLS; spalio rodikliai bus paskelbti vėliau kartu su lapkričio ataskaita)

Darbo rinkos duomenys keliuose rodikliuose viršijo lūkesčius:

- Nedarbo lygis: 4.4% (ankst.: 4.3%)

- Bendras asmenų, gaunančių nedarbo išmokas JAV, skaičius: 1,838K (prieš: 1,937K)

- Pradiniai paraiškų dėl nedarbo išmokų skaičiai: 236K (prieš patikslintus 192K)

- ADP ne žemės ūkio sektoriaus užimtumo pokytis (lapkritis): –32K (ankst.: +47K)

- Privačiojo ne žemės ūkio sektoriaus užimtumo pokytis (ADP), gruodis: 4.75K (ankst.: −13.5K)

- Vidutinis valandinis uždarbis (m./m.): 3.8% (ankst.: 3.8%)

- JOLTS laisvos darbo vietos: — (prieš: 7.227M)

PINIGŲ POLITIKA

- Efektyvioji federalinių fondų norma (EFFR): 3.50%–3.75%

- Federalinio rezervo balansas padidėjo iki 6,539 trln. USD (praėjusią savaitę: 6,535 trln. USD). Fed: turto pirkimai artimiausiais mėnesiais bus reikšmingi.

FOMC makroekonominės projekcijos: visų 2026–27 m. rodiklių prognozės pakeltos, o EFFR (bazinių palūkanų normos) prognozė palikta nepakitusi.

RINKOS PALŪKANŲ PROGNOZĖ (FEDWATCH)

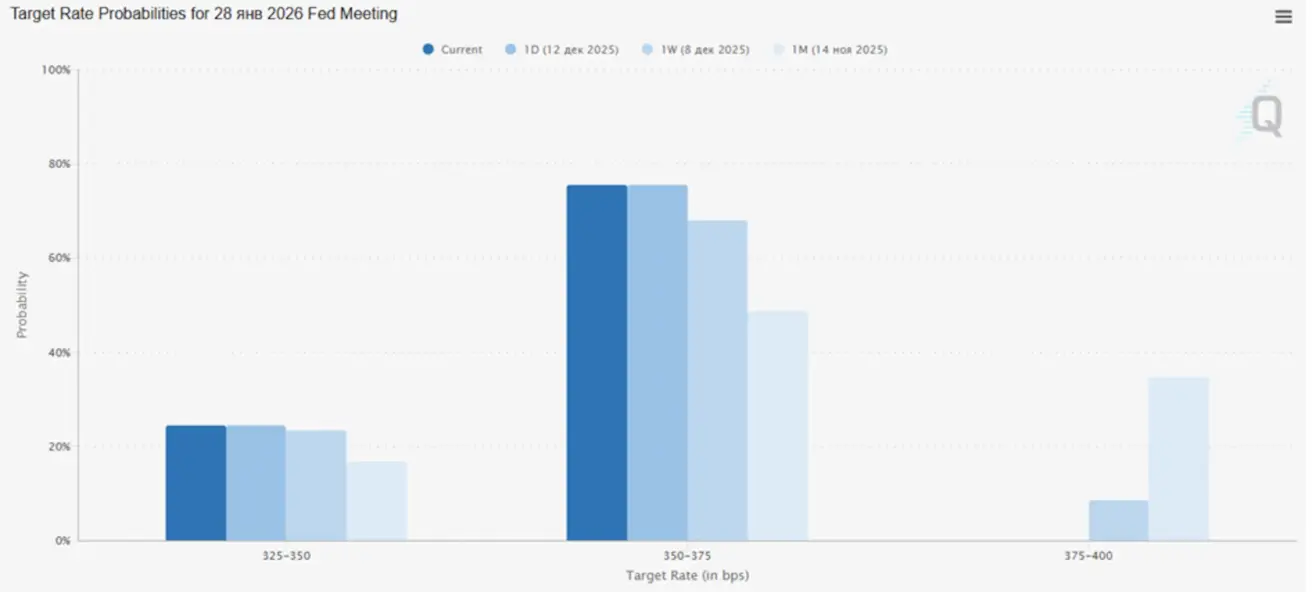

- Kitas posėdis (sausio 28 d.): numanoma 0.25% palūkanų normos mažinimo tikimybė yra 24.4%, o tikimybė, kad palūkanos liks nepakitusios, — 75.6%.

- Per artimiausius 12 mėnesių: tikimasi dviejų 0.25% palūkanų normos mažinimų, taikinio intervalą sumažinant iki 3.00–3.25%.

Šiandien:

Prieš savaitę:

Rinka

SP500

S&P 500 priartėjo prie visų laikų rekordinio lygio — 3,900 punktų; per savaitę indeksas smuko 0.63% (savaitės uždarymas: 6,827.42). Per visus 2025 metus indeksas pakilo 15.66%.

Nepaisant to, kad posėdis apskritai buvo palankus technologijų sektoriui, kintamumas išlieka padidėjęs dėl aukštų vertinimų ir vadovybės gairių, rodančių maržų spaudimą.

NASDAQ100

Savaitės rezultatas: −1.93% (savaitės uždarymas: 25,196.73). Nuo metų pradžios: +19.30%.

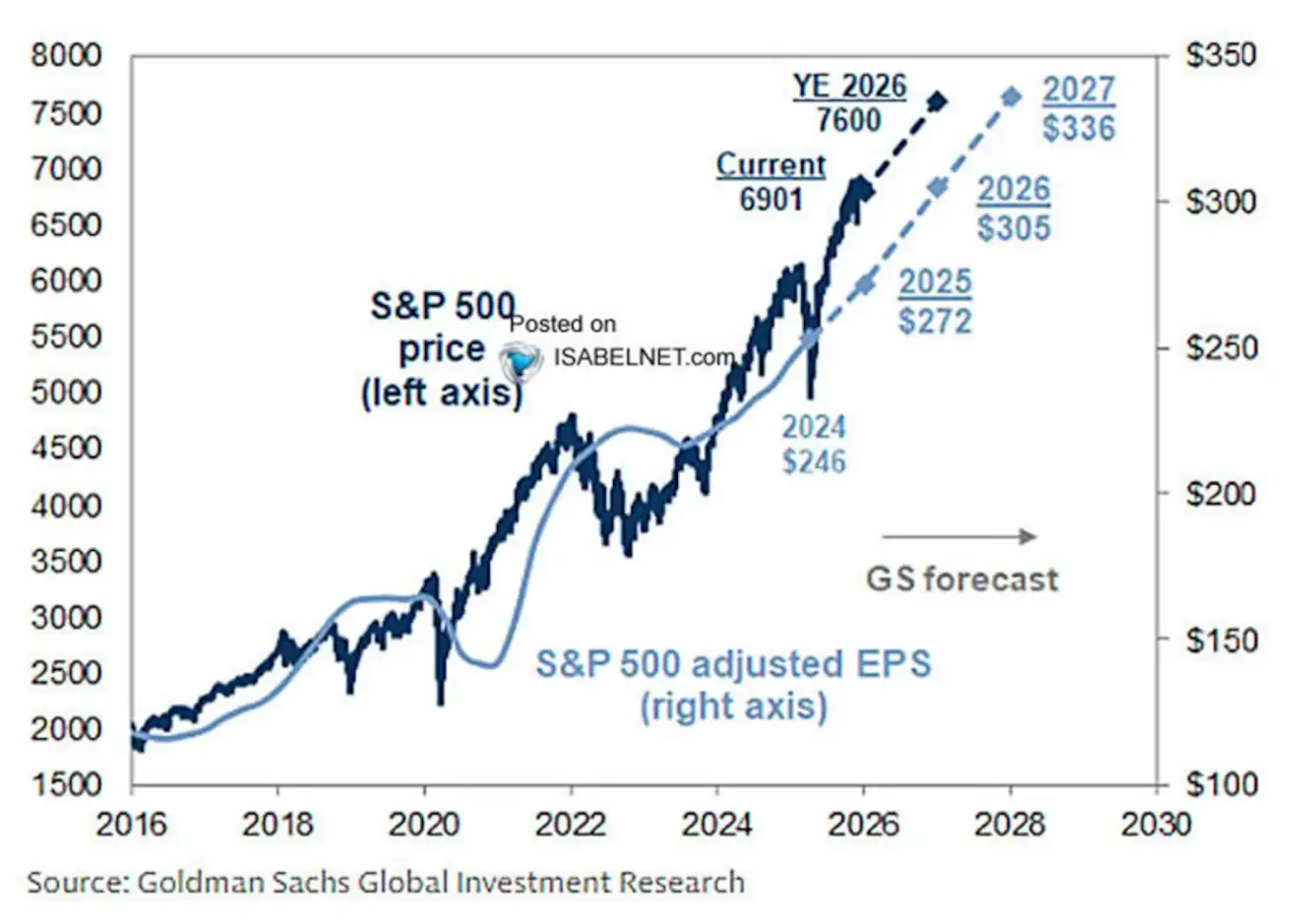

„Goldman Sachs“ prognozuoja, kad S&P 500 iki 2026 m. pabaigos pasieks 7,600 punktų, o tai reiškia apie 10% potencialą nuo dabartinių lygių.

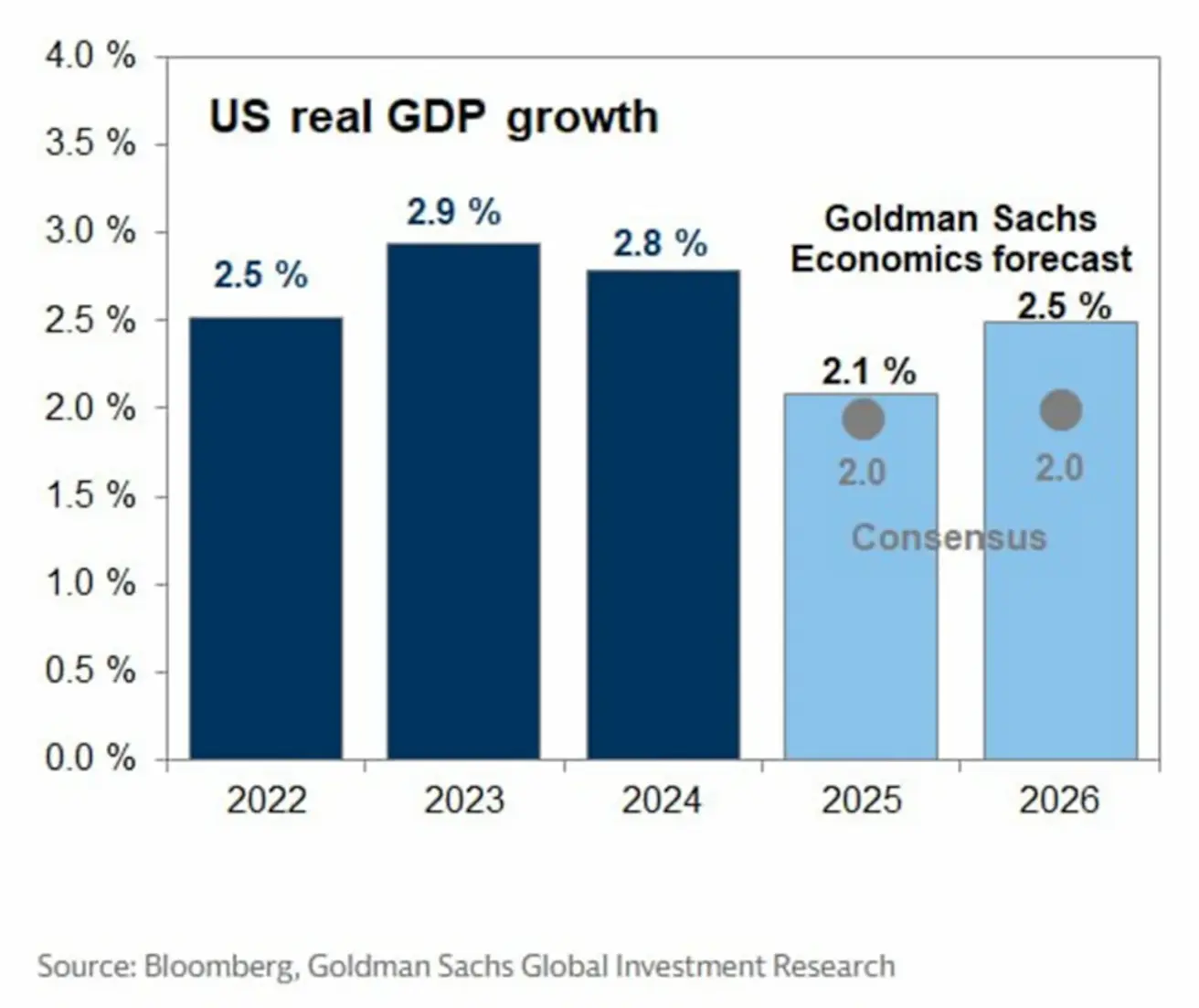

Sutariminė prognozė dėl JAV realiojo BVP augimo numato 2.0% plėtrą tiek 2025, tiek 2026 m. Tai atitinka Fed 2027 m. projekciją, tačiau yra 0.3 procentinio punkto mažiau nei Fed prognozuojamas augimas 2026 m.

Russel 2000 (RUT)

Savaitės rezultatas: +1,19% (savaitės uždarymas: 2551,45). Nuo metų pradžios: +13,84%.

VIX

Savaitės uždarymas ties 15.73

Euro zona

Palūkanų normos:

- Indėlių palūkanų norma: 2.0% (ankst. 2.0%);

- Skubių paskolų (marginalinė skolinimo) palūkanų norma: 2.4% (ankst. 2.4%) — norma, už kurią bankai gali skolintis iš centrinio banko pernakt;

- Trumpalaikė (bazinių palūkanų) norma: 2.15% (ankst. 2.15%).

Infliacija: vartotojų kainų indeksas (CPI), lapkritis:

- Bazinis CPI (m./m.): 2.4% (ankst. 2.4%);

- CPI (mėn./mėn.): −0.3% (ankst. 0.2%);

- CPI (m./m.): 2.2% (ankst. 2.1%).

BVP, III ketv. (galutinis):

- ketv./ketv.: 0.3% (ankst. 0.1%);

- m./m.: 1.4% (ankst. 1.5%).

Nedarbo lygis (spalis): 6.4% (ankst. 6.3%).

Pirkimų vadybininkų indeksas (PMI), spalis:

- Paslaugos: 53.6 (ankst. 53.0);

- Gamyba: 49.6 (ankst. 50.0);

- S&P Global Composite: 52.8 (ankst. 52.5).

Euro Stoxx 600

Savaitės rezultatas: +0,35% (savaitės uždarymas: 580,7). Nuo metų pradžios: +14,85%.

Kinija:

- 1 m. paskolų etaloninė norma (Loan Prime Rate, vidutinės trukmės skolinimas): 3.50%;

- 5 m. Loan Prime Rate (penkerių metų norma, daranti įtaką būsto paskoloms): 3.50%.

Infliacijos rodikliai (spalis):

- Vartotojų kainų indeksas (CPI, mėn./mėn.): −0.1% (ankst. 0.2%);

- CPI (m./m.): 0.7% (ankst. 0.2%).

- Nedarbo lygis (spalis): 5.1% (ankst. 5.2%);

- Pramonės gamyba (spalis, m./m.): 4.9% (prieš: 6.5%);

- Ilgalaikės investicijos į turtą (spalis, m./m.): −1.7% (prieš: −0.5%);

- Importas (gruodis, m./m.): 1.9% (prieš: 1.0%);

- Eksportas (gruodis, m./m.): 5.9% (prieš: −1.1%);

- Prekybos balansas (gruodis): 111.68 mlrd. USD (prieš: 90.7 mlrd. USD).

Prekybos balanso perteklius sausio–lapkričio mėn. (pažymėta geltonai) ir gruodį (juoda spalva).

Prekybos balanso perteklius sausio–lapkričio mėn. (pažymėta geltonai) ir gruodį (juoda spalva).

Kinijos eksportas lapkritį, palyginti su tuo pačiu praėjusių metų laikotarpiu, išaugo 5.9%, o bendras metų eksportas viršijo 1 trln. USD ribą. Siuntos į JAV dėl tarifų sumažėjo 29%, tačiau stipresnis eksportas į ES, Lotynų Ameriką ir Afriką daugiau nei kompensavo šį nuosmukį. Eksportas į ES išaugo beveik 15%, o siuntos į Afriką šoktelėjo beveik 28%.

Pirkimų vadybininkų indeksai (PMI), lapkritis:

- Gamyba: 49.2 (ankst. 49.0);

- Negamybinis sektorius: 49.0 (ankst. 49.0);

- Bendrasis PMI: 49.5 (ankst. 50.1).

CSI 300 indeksas

Savaitės rezultatas: −0.08% (savaitės uždarymas: 4,580.95); nuo metų pradžios: +16.53%.

Hang Seng TECH indeksas (HSTECH.HK)

Savaitės rezultatas: −0.43% (savaitės uždarymas: 5,638.05); nuo metų pradžios: +27.08%.

OBLIGACIJŲ RINKA – ilgalaikių JAV „Treasuries“ pajamingumai pakilo

20+ metų JAV iždo obligacijų ETF (TLT): per savaitę: −0.94% (savaitės uždarymas: 87.34). 2025 m.: −0.52%.

Pajamingumai ir „spreadai“

- 10 metų trukmės JAV iždo vertybinių popierių rinkos pajamingumas (konstanta trukmė): 4.18% (prieš: 4.14%);

- 2 metų JAV iždo pajamingumas: 3.51% (prieš: 3.56%);

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5.02% (prieš: 5.02%).

- Pajamingumo skirtumas tarp 10 ir 2 metų JAV iždo obligacijų: 67 bps (prieš: 58 bps);

- Pajamingumo skirtumas tarp 10 metų ir 3 mėn. JAV iždo obligacijų: 54 bps (prieš: 43 bps).

5 metų JAV kredito įsipareigojimų nevykdymo apsikeitimo sandorio (CDS), kuris yra draudimosi nuo nemokumo priemonė, kaina yra 27.88 bps (praėjusią savaitę: 28.78 bps).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +2.42% (savaitės uždarymas: 4,329.8 USD už Trojos unciją). Nuo metų pradžios: +63.95%.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: −0.99%; savaitės uždarymas: 98.015; 2025 m.: −9.52%.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: -4.34% (savaitės uždarymas: 57.53 USD už barelį). Nuo metų pradžios: −19.93%.

- Tikimasi, kad pasaulinė naftos paklausa 2025 m. padidės 830 tūkst. barelių per dieną (prieš: 790 tūkst. b/d), tai palaiko gerėjantys makroekonominiai ir prekybos lūkesčiai;

- 2026 m. paklausos augimas prognozuojamas 860 tūkst. b/d (prieš tai buvo 770 tūkst. b/d).

Kriptovaliutos

Kinijos liaudies bankas uždraudė skaitmeninį turtą, paskelbęs virtualias valiutas, įskaitant stablecoin, neteisėtomis ir uždraudęs jų naudojimą kaip atsiskaitymo priemonę.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: −2.53% (savaitės uždarymas: 88,181 USD). Nuo metų pradžios: −5.95%.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +0.01% (savaitės uždarymas: 3,062.3 USD). Nuo metų pradžios: −8.43%.

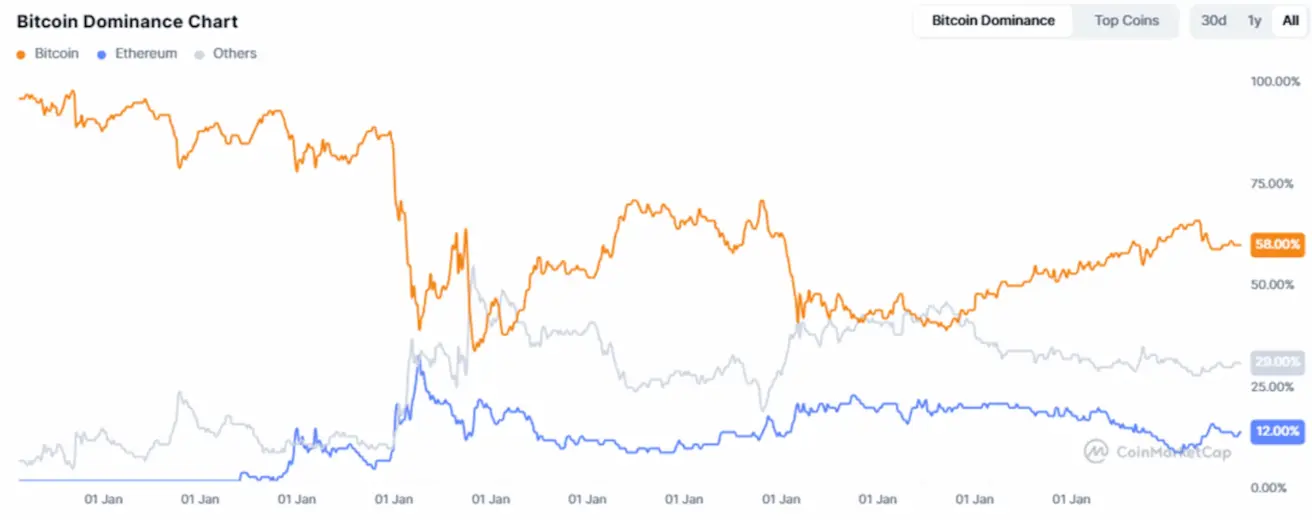

Bendra kriptovaliutų rinkos kapitalizacija, „CoinMarketCap“ duomenimis, yra 3.06 trln. USD (prieš savaitę: 3.11 trln. USD).

Kriptovaliutų rinkos dalys:

- Bitcoin: 58.6% (58.7%);

- Ethereum: 12.4% (12.1%);

- Kitos: 29.0% (29.7%).

Viešosios bendrovės, turinčios Bitcoin kaip iždo strategiją: Bitcoin dalis, laikoma įmonių balansuose, dabar sudaro 5.30% visos Bitcoin pasiūlos, palyginti su 5.02% praėjusią savaitę.

ETF grynųjų srautų diagrama: