English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 8–14 желтоқсан: Апталық экономикалық шолу

Нарық бойынша негізгі жаңартулар

Өткен аптада жылдағы соңғы FOMC отырысы өтті, онда күтілгендей базалық мөлшерлеме бір ширек пайыздық тармаққа төмендетілді және сандық жеңілдету (quantitative easing) бағдарламасы қайта іске қосылды (сандық қатаңдату (quantitative tightening) аяқталғаннан кейін небәрі 12 күн өтті). Бұл отырыс жыл ішіндегі ең жұмсақ (dovish) отырыстардың бірі болды.

Айдың ішінде ФРЖ 1–3 айлық Қазынашылық вексельдерді (Treasury bills) 40 млрд долларға дейін сатып алуды жоспарлап отыр. Реттеуші алдын ала әрекет етіп жатқандай көрінеді: ақша нарықтарында өтімділіктің бұзылу белгілері әзірге байқалмайды, алайда кері РЕПО нарығындағы көлемдер әлі де өте шектеулі және 31 қаңтардан кейін government shutdown тәуекелі бар. Жалпы алғанда, орталық банк мемлекеттік қарыздың сатып алушысына айналған кезде, акциялар нарығы мұны позитивті сигнал ретінде қабылдауға бейім.

Пайыздық мөлшерлемелерге келсек, Пауэлл төмендету еңбек нарығы жағдайларының салқындауымен түсіндірілетінін атап өтті. Ағымдағы базалық мөлшерлеме бейтарап диапазонның жоғарғы шегінде орналасқан, бұл алдағы қосымша төмендетулердің қарқыны айтарлықтай баяулауы ықтималдығын білдіреді. Бұл ФРЖ-ның 2026 жылға арналған мөлшерлеме болжамдарынан да көрінеді: олар тек бір рет қосымша төмендетуді, мөлшерлемені 3,25–3,50% диапазонына дейін түсіруді қарастырады. Алайда своптар нарығы (FedWatch) дәстүрлі түрде реттеушіден озық жүріп, 2026 жылы екі рет төмендетуді бағалап отыр, оның алғашқысы тек сәуірдегі отырыста күтіледі.

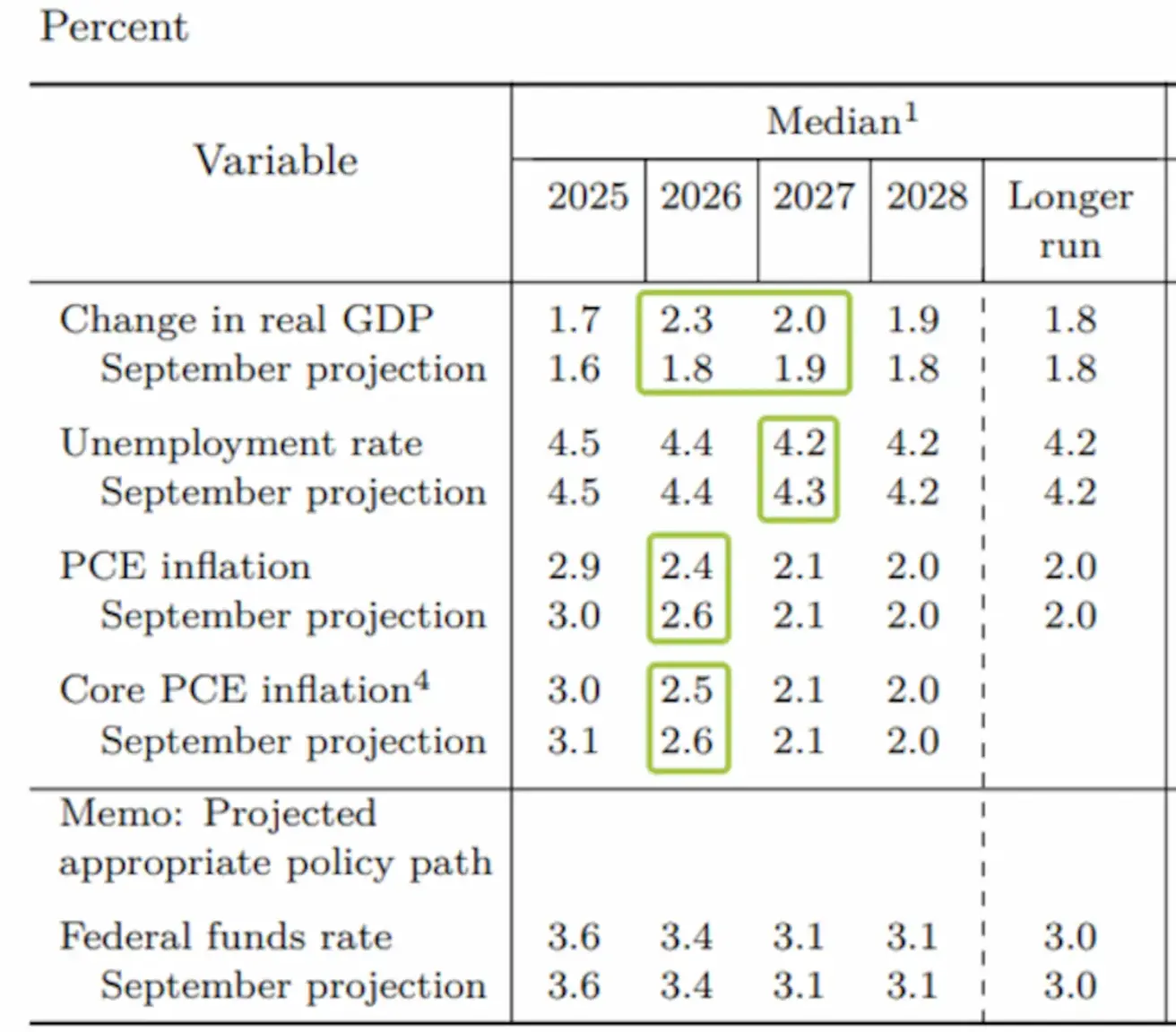

Жаңартылған макроэкономикалық болжамдарға сүйене отырып, ФРЖ 2026–27 жылдарға арналған дерлік мінсіз сценарийді ұсынып отыр. Атап айтқанда, ЖІӨ өсімінің 2.3%-ға дейін жеделдеуі түріндегі неғұрлым күшті экономикалық өсім, инфляцияның 2.1%-ға дейін бірқалыпты төмендеуі және еңбек нарығының тұрақтылығы (жұмыссыздықтың тарихи ең төмен 4.2% деңгейіне дейін төмендеуі) болжанады. Сауда даулары АҚШ үшін айтарлықтай оң әсерге де ие: көптеген елдер келіссөздер аясында АҚШ экономикасына жүздеген миллиард доллар инвестиция салуға міндеттеме алды.

Макроэкономикалық статистика

ИНФЛЯЦИЯ (қыркүйек)

- Негізгі Тұтыну бағалары индексі (CPI) (m/m): 0,2% (бұрын: 0.3%)

- Тұтыну бағалары индексі (CPI) (m/m): 0.3% (бұрын: 0.4%)

- Негізгі Тұтыну бағалары индексі (CPI) (y/y): 3.0% (бұрын: 3.1%)

- Тұтыну бағалары индексі (CPI) (y/y): 3.0% (бұрын: 2.9%)

Өндіруші бағалар индексі (қыркүйек):

- PPI (m/m): 0.3% (бұрын: -0.1%)

- Негізгі PPI (m/m): 0.1% (бұрын: -0.1%)

ИНФЛЯЦИЯ КҮТЕТІНДЕРІ (MICHIGAN)

- 12 айға күтілетін инфляция (қараша): 4.1% (бұрын: 4.5%)

- 5 жылға күтілетін инфляция (қараша): 3.2% (бұрын: 3.4%)

Негізгі жеке тұтыну шығындары бағалары индексі (Core PCE Price Index, қыркүйек) — ФРЖ-ның базалық инфляцияның қалаулы көрсеткіші:

- m/m: 0.2% (бұрын: 0.2%)

- y/y: 2.8% (бұрын: 2.9%)

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) — 2Q25 жылдық мәнде, үшінші бағалау: +3.8% (екінші бағалау: +3.30%; 1Q2024: – 0.5%). Атланта ФРЖ GDPNow бағалауы (4Q): 3.9% (3.9%-ға қарсы). (GDPNow болжам моделі ресми ЖІӨ деректері жарияланғанға дейін, АҚШ Экономикалық талдау бюросының әдістемесіне жалпы сәйкес келетін әдістеме негізінде, «real-time» прокси көрсеткіш береді.)

Бизнес белсенділігі индексі (PMI) (қазан):

(50-ден жоғары — кеңеюді, 50-ден төмен — қысқаруды білдіреді)

- Қызмет көрсету секторы: 54.1 (бұрын: 54.8)

- Өңдеу өнеркәсібі: 52.2 (бұрын: 52.5)

- S&P Global Composite: 54.2 (бұрын: 54.6)

ЕҢБЕК НАРЫҒЫ (қыркүйек деректері, BLS; қазан айы көрсеткіштері қараша есебімен бірге кейінірек жарияланады)

Еңбек нарығы деректері бірқатар көрсеткіштер бойынша күтулерден асып түсті:

- Жұмыссыздық деңгейі: 4.4% (бұрын: 4.3%)

- АҚШ-та жұмыссыздық бойынша жәрдемақы алатын тұлғалардың жалпы саны: 1,838K (1,937K-ға қарсы)

- Алғашқы жұмыссыздыққа өтініштер: 236K (түзетілген 192K-ға қарсы)

- ADP ауыл шаруашылығынан тыс жұмыспен қамтудың өзгеруі (қараша): –32K (бұрын: +47K)

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыспен қамтудың өзгеруі (ADP), желтоқсан: 4.75K (бұрын: −13.5K)

- Орташа сағаттық жалақы (y/y): 3.8% (бұрын: 3.8%)

- JOLTS бос жұмыс орындары: — (7.227M-ға қарсы)

АҚША-КРЕДИТ САЯСАТЫ

- Эффективті федералдық қорлар мөлшерлемесі (EFFR): 3.50%–3.75%

- Федералдық резерв жүйесінің балансы ұлғайды: $6,539T (алдыңғы апта: $6,535T). ФРЖ: алдағы айларда активтерді сатып алу айтарлықтай көлемде болады.

FOMC макроэкономикалық болжамдары: 2026–27 жылдарға арналған барлық көрсеткіштер бойынша жоғары қарай түзетілді, EFFR (базалық мөлшерлеме) бойынша болжам өзгеріссіз қалды.

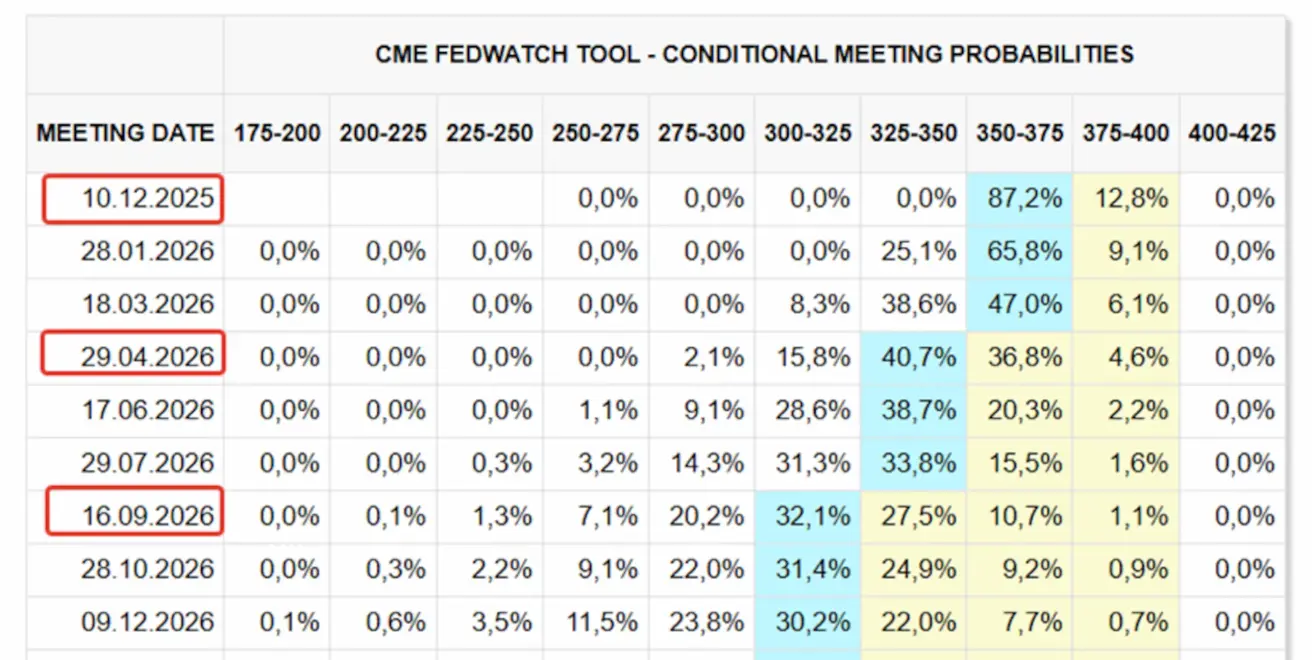

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЙЫНША КҮТУІ (FEDWATCH)

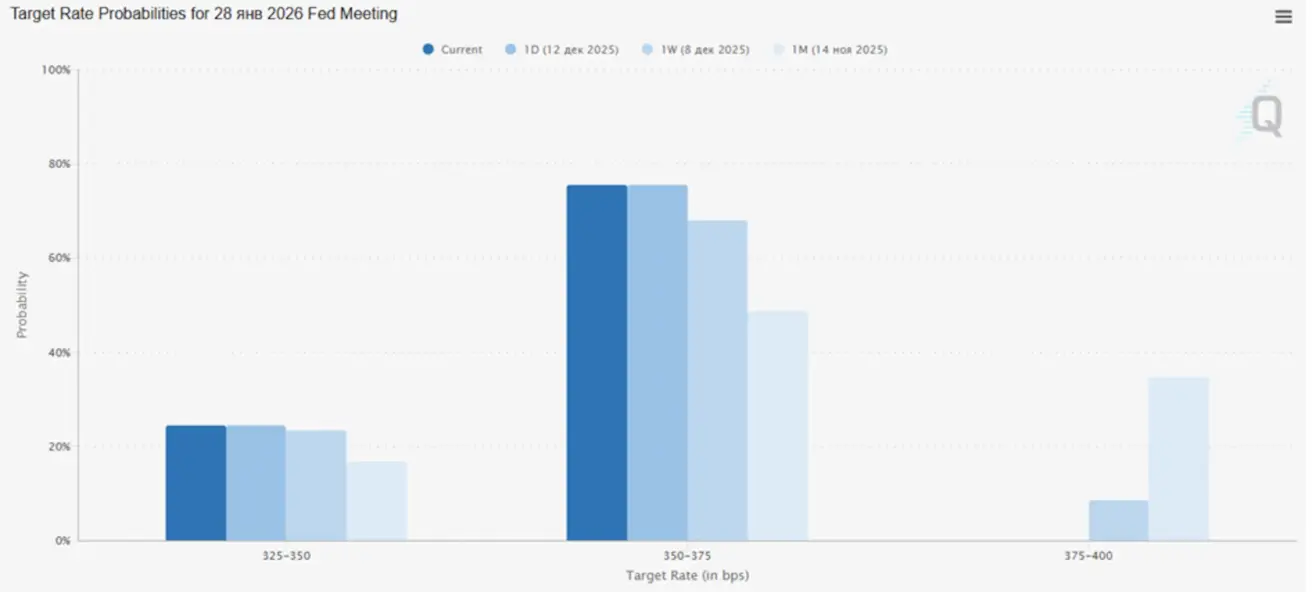

- Келесі отырыс (28 қаңтар): 0.25% мөлшерлеме төмендетуінің имплицитті ықтималдығы 24.4%, ал өзгеріссіз қалу ықтималдығы 75.6%.

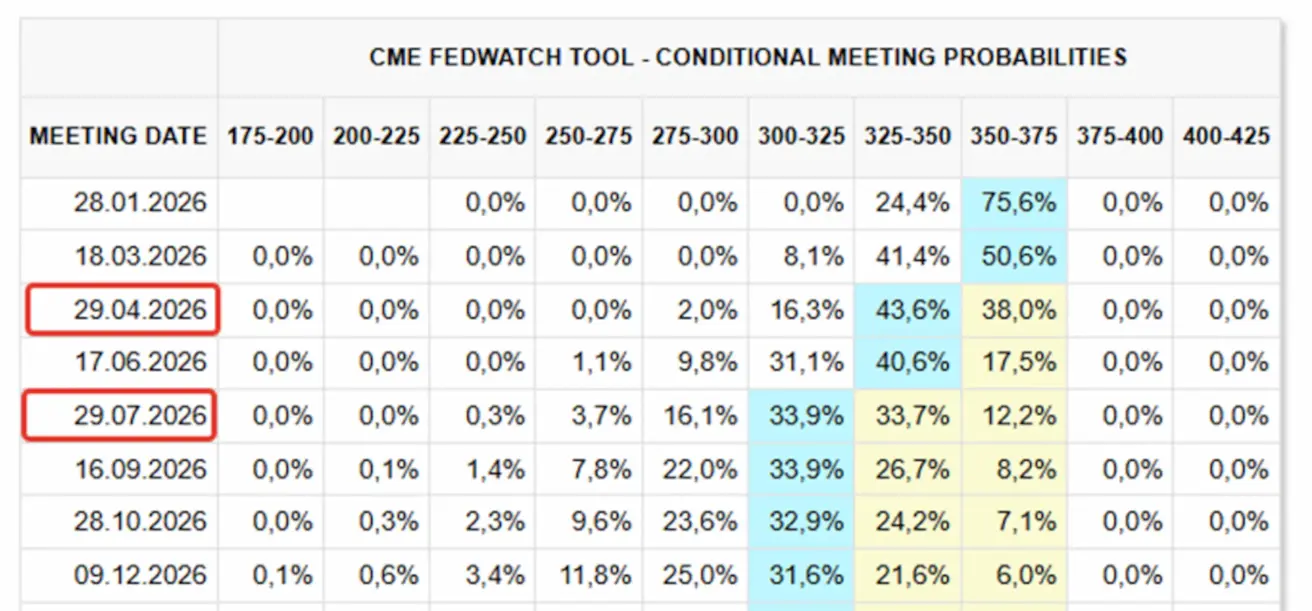

- Алдағы 12 айда: екі рет 0.25% төмендету күтіледі, нәтижесінде мақсатты диапазон 3.00–3.25% болады.

Бүгін:

Бір апта бұрын:

Нарық

SP500

S&P 500 өз all-time high деңгейі — 3,900 пунктке жақындады; апта ішінде индекс 0.63%-ға төмендеді (апталық жабылу: 6,827.42). 2025 жылдың басынан бері индекс 15.66%-ға өсті.

Отырыс технологиялық сектор үшін жалпы алғанда позитивті болғанына қарамастан, құбылмалылық бағалаулардың жоғары болуы және менеджменттің маржа қысымына нұсқайтын болжамдары салдарынан жоғары деңгейде қалып отыр.

NASDAQ100

Апталық нәтижесі: −1.93% (апталық жабылу: 25,196.73). Жыл басынан бергі кірістілік: +19.30%.

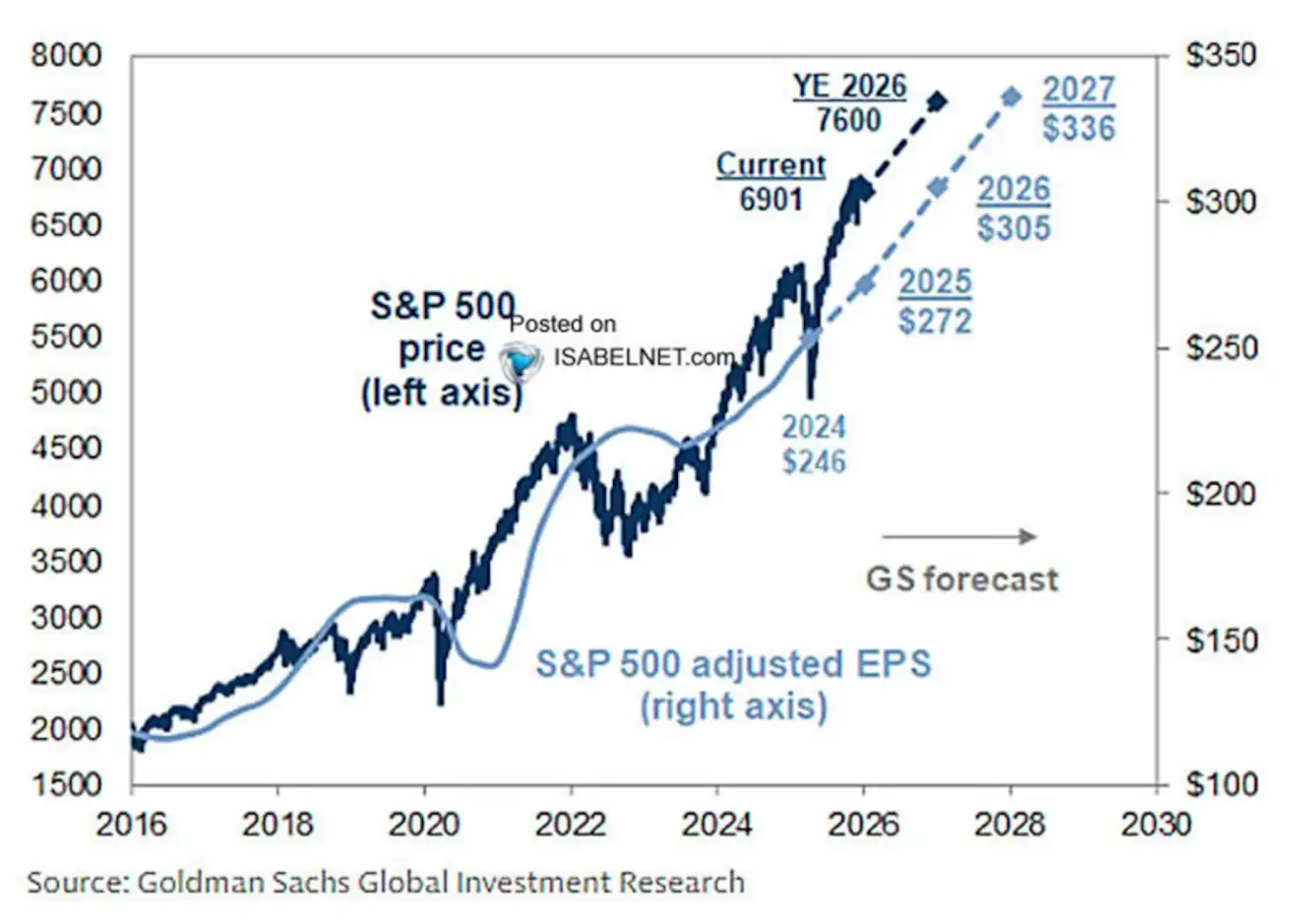

Goldman Sachs S&P 500 индексі 2026 жылдың соңына қарай 7,600 пунктке жетеді деп болжайды, бұл ағымдағы деңгейлерден 10% өсу әлеуетін білдіреді.

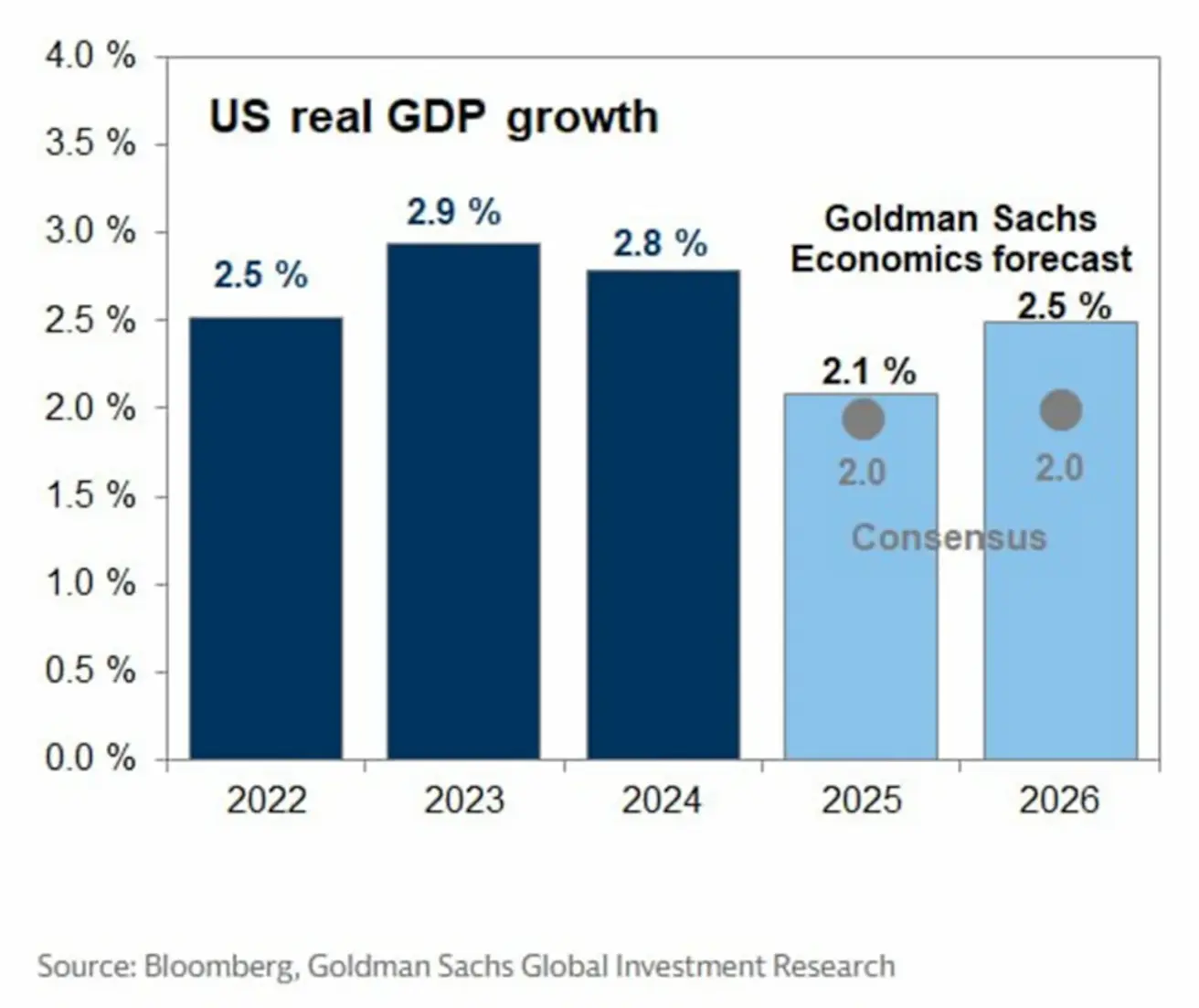

АҚШ-тың нақты ЖІӨ өсімі бойынша консенсус-болжам 2025 және 2026 жылдары 2.0% кеңеюді қарастырады. Бұл 2027 жылға арналған ФРЖ болжамымен сәйкес келеді, бірақ 2026 жылға арналған ФРЖ болжамынан 0.3 пайыздық тармаққа төмен.

Russel 2000 (RUT)

Апталық нәтижесі: +1,19% (апталық жабылу: 2551,45). Жыл басынан бергі нәтижесі: +13,84%.

VIX

Апталық жабылу 15.73 деңгейінде.

Еуроаймақ

Пайыздық мөлшерлемелер:

- Депозиттер бойынша мөлшерлеме: 2.0% (бұрын 2.0%);

- Маржалық кредиттеу бойынша мөлшерлеме: 2.4% (бұрын 2.4%) — банктердің орталық банктен овернайт қарыз алу мөлшерлемесі;

- Қысқа мерзімді (базалық) мөлшерлеме: 2.15% (бұрын 2.15%).

Инфляция: Тұтыну бағалары индексі (CPI), қараша:

- Негізгі CPI (y/y): 2.4% (бұрын 2.4%);

- CPI (m/m): −0.3% (бұрын 0.2%);

- CPI (y/y): 2.2% (бұрын 2.1%).

ЖІӨ, 3-тоқсан (final):

- q/q: 0.3% (бұрын 0.1%);

- y/y: 1.4% (бұрын 1.5%).

Жұмыссыздық деңгейі (қазан): 6.4% (бұрын 6.3%).

Сатып алу менеджерлері индексі (PMI), қазан:

- Қызметтер: 53.6 (бұрын 53.0);

- Өңдеу өнеркәсібі: 49.6 (бұрын 50.0);

- S&P Global Composite: 52.8 (бұрын 52.5).

Euro Stoxx 600

Апталық нәтижесі: +0,35% (апта 580,7 деңгейінде жабылды). Жыл басынан бері: +14,85%.

Қытай:

- 1 жылдық Loan Prime Rate (орта мерзімді кредиттеу): 3.50%;

- 5 жылдық Loan Prime Rate (ипотекаларды айқындайтын бес жылдық мөлшерлеме): 3.50%.

Инфляция көрсеткіштері (қазан):

- Тұтыну бағалары индексі (CPI, m/m): −0.1% (бұрын 0.2%);

- CPI (y/y): 0.7% (бұрын 0.2%).

- Жұмыссыздық деңгейі (қазан): 5.1% (бұрын 5.2%);

- Өнеркәсіптік өндіріс (қазан, y/y): 4.9% (6.5%-ке қарсы);

- Негізгі қорларға инвестициялар (қазан, y/y): −1.7% (−0.5%-ке қарсы);

- Импорт (желтоқсан, y/y): 1.9% (1.0%-ға қарсы);

- Экспорт (желтоқсан, y/y): 5.9% (−1.1%-ге қарсы);

- Сауда балансы (желтоқсан): $111.68 млрд ( $90.7 млрд-қа қарсы).

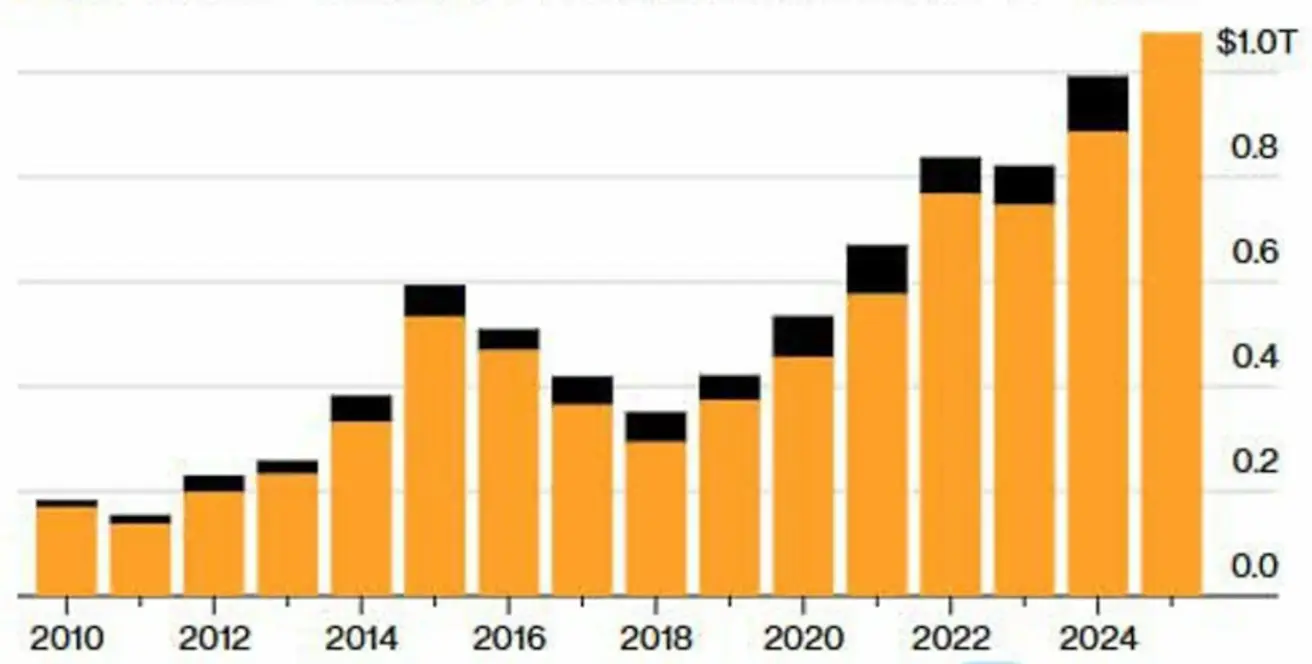

Сауда балансының профициті қаңтар–қараша (сары түспен) және желтоқсан (қара түспен).

Сауда балансының профициті қаңтар–қараша (сары түспен) және желтоқсан (қара түспен).

Қытайдың экспорты қарашада жылдық мәнде 5.9%-ға өсті, бұл жылдық жиынтық экспортты $1 трлн шегінен жоғары көтерді. АҚШ-қа жеткізілімдер баждар салдарынан 29%-ға қысқарды, алайда ЕО-ға, Латын Америкасына және Африкаға экспорттың күшеюі бұл төмендеуді толығымен өтеді. ЕО-ға экспорт шамамен 15%-ға, ал Африкаға жеткізілімдер дерлік 28%-ға ұлғайды.

Сатып алу менеджерлері индекстері (PMI), қараша:

- Өңдеу өнеркәсібі: 49.2 (бұрын 49.0);

- Өңдеуден тыс сектор: 49.0 (бұрын 49.0);

- Композиттік PMI: 49.5 (бұрын 50.1).

CSI 300 индексі

Апталық нәтижесі: −0.08% (апталық жабылу: 4,580.95); жыл басынан бергі нәтижесі: +16.53%.

Hang Seng TECH Index (HSTECH.HK)

Апталық нәтижесі: −0.43% (апталық жабылу: 5,638.05); жыл басынан бергі нәтижесі: +27.08%.

ОБЛИГАЦИЯ НАРЫҒЫ – ұзақ мерзімді Қазынашылық облигациялар бойынша кірістілік өсті

20+ жылдық АҚШ Қазынашылық облигациялары (ETF TLT): апта ішінде: −0.94% (апталық жабылу: 87.34). 2025 жылға: −0.52%.

Кірістіліктер мен спрэдтер

- 10 жылдық тұрақты өтеу мерзімі бар АҚШ Қазынашылық бағалы қағаздарының нарықтық кірістілігі: 4.18% (4.14%-ке қарсы);

- 2 жылдық Қазынашылық облигация кірістілігі: 3.51% (3.56%-ға қарсы);

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5.02% (5.02%-ге қарсы).

- 10 жылдық және 2 жылдық АҚШ Қазынашылық облигациялары арасындағы кірістілік спрэдтері: 67 б.п. (58 б.п.-ке қарсы);

- 10 жылдық және 3 айлық АҚШ Қазынашылық облигациялары арасындағы кірістілік спрэдтері: 54 б.п. (43 б.п.-ке қарсы).

Дефолттық сақтандырудың өлшемі болып табылатын 5 жылдық АҚШ несие дефолттық свопының (CDS) құны 27.88 б.п. деңгейінде (өткен аптадағы 28.78 б.п.-ке қарсы).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық нәтижесі: +2.42% (апталық жабылу: $4,329.8 трой унциясына). Жыл басынан бергі өсім: +63.95%.

ДОЛЛАР ИНДЕКСІНЕ ФЬЮЧЕРСТЕР (DX)

Апталық нәтижесі: −0.99%; апталық жабылу: 98.015; 2025 жылға: −9.52%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық нәтижесі: - 4.34% (апталық жабылу: барреліне $57.53). Жыл басынан бергі нәтижесі: −19.93%.

- 2025 жылы жаһандық мұнайға деген сұраныс 830 мың барр./тәул. (790 мың барр./тәул.-ге қарсы) өседі деп күтіледі, бұл макроэкономикалық және сауда перспективаларының жақсаруымен қолдау табады;

- 2026 жылы сұраныс өсімі 860 мың барр./тәул. (бұрын 770 мың барр./тәул.) деңгейінде болжанады.

Криптовалюталар

Қытай Халық Банкі цифрлық активтерге тыйым салды, виртуалды валюталарды — соның ішінде stablecoin-дерді — заңсыз деп жариялап, оларды төлем құралы ретінде пайдалануға тыйым салды.

BTC ФЬЮЧЕРСТЕРІ

Апталық нәтижесі: −2.53% (апталық жабылу: $88,181). Жыл басынан бергі нәтижесі: −5.95%.

ETH ФЬЮЧЕРСТЕРІ

Апталық нәтижесі: +0.01% (апталық жабылу: $3,062.3). Жыл басынан бергі нәтижесі: −8.43%.

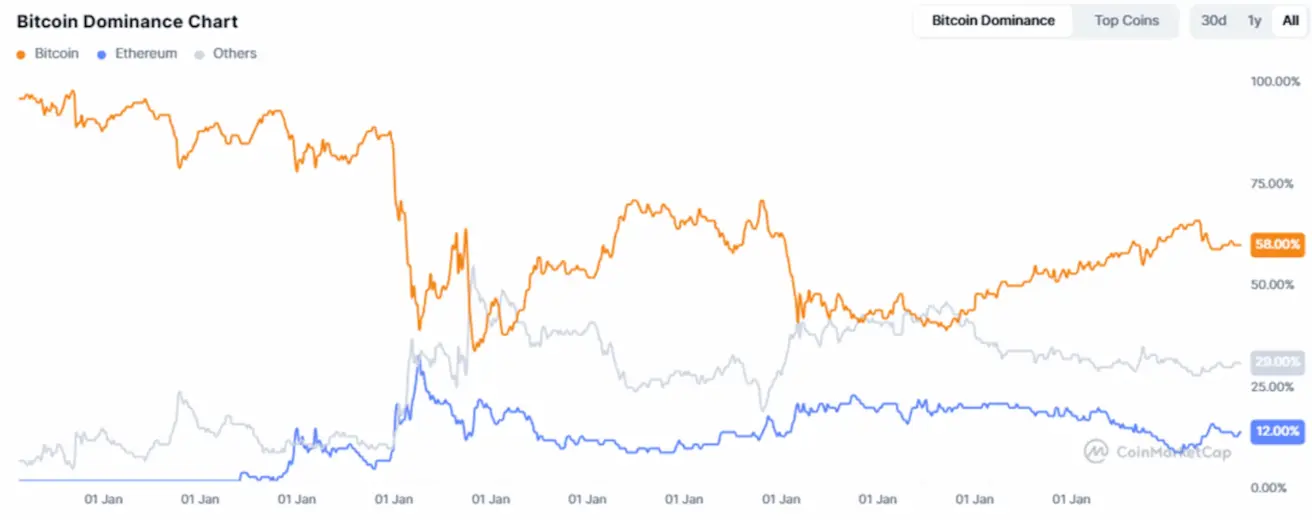

Жалпы криптовалюта нарығының капитализациясы CoinMarketCap деректері бойынша $3.06 трлн деңгейінде тұр (апта бұрын $3.11 трлн болған).

Криптонарықтағы үлестер:

- Bitcoin: 58.6% (58.7%);

- Ethereum: 12.4% (12.1%);

- Басқалары: 29.0% (29.7%).

Bitcoin-ді қазынашылық стратегия ретінде пайдаланатын жария компаниялар: корпоративтік баланстарда ұсталып отырған Bitcoin үлесі жалпы Bitcoin ұсынысының 5.30%-ын құрайды, бұл өткен аптадағы 5.02%-дан жоғары.

ETF нетто-ағындарының диаграммасы: