English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 26 қаңтар – 1 ақпан: Апталық экономикалық шолу

Негізгі нарықтық жаңалықтар

Өткен аптада акция индекстерінің динамикасы аралас болды, ал бағалы металдар құбылмалылығының күшеюін көрсетті.

Федералдық резерв жүйесінің (ФРЖ) алғашқы отырысы өтіп, онда 10–2 басым дауыспен базалық мөлшерлемені 3,50–3,75% диапазонында өзгеріссіз сақтау туралы шешім қабылданды.

Негізгі хабар – экономиканың іргетасы берік, инфляция мен еңбек нарығына қатысты тәуекелдер шамамен теңестірілген. Қазіргі сәтте мөлшерлемені төмендетудің қажеті жоқ, ал болашақ шешімдер макродеректерге тәуелді болады.

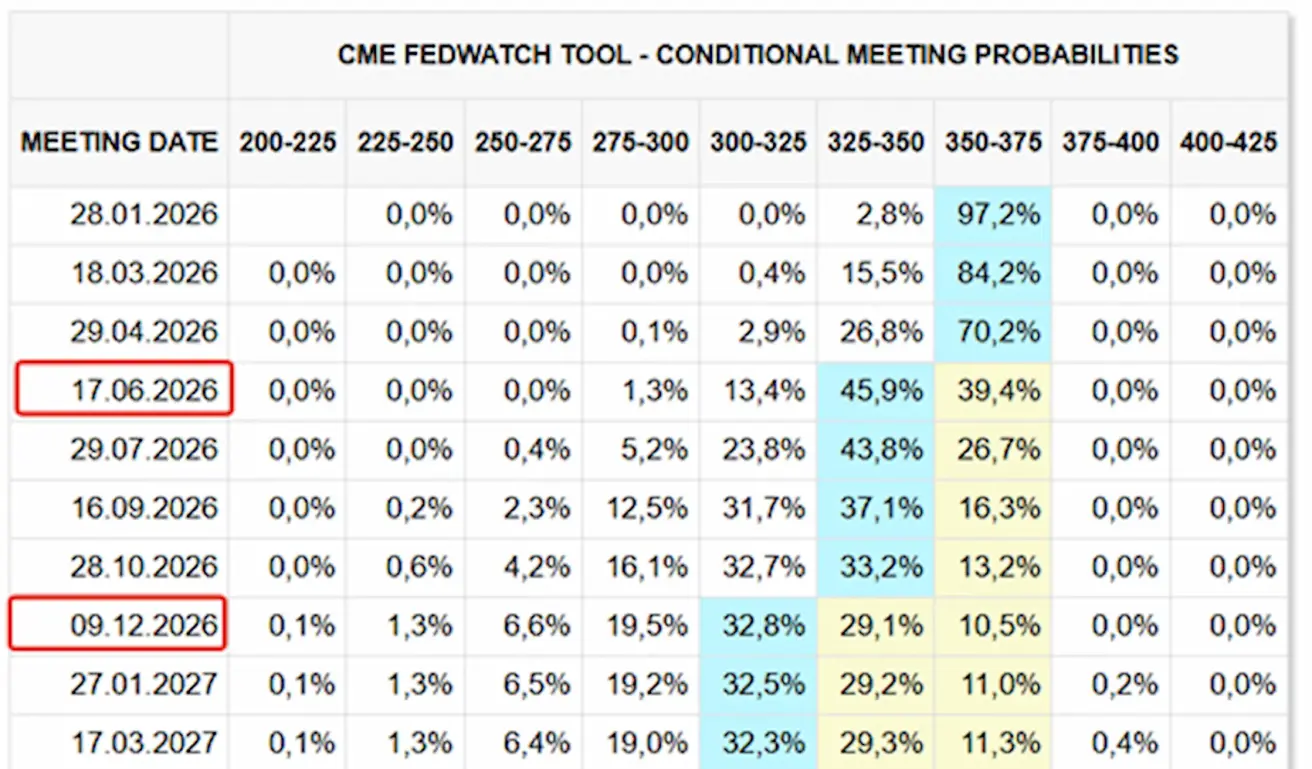

Пайыздық мөлшерлеме своптарындағы (FedWatch) нарықтық күтулер өзгерген жоқ және ФРЖ-ның желтоқсандағы болжамдарына сәйкес келеді: мақсатты диапазонды 3,00–3,25% деңгейіне дейін төмендететін екі рет мөлшерлеме қысқарту. Нарық алғашқы қысқартуды үш отырыстан кейін, маусым айында күтуде.

Жұма күні, 30 қаңтарда, Дональд Трамп Кевин Уоршты АҚШ Федералдық резерв жүйесінің төрағасы қызметіне ресми түрде ұсынды.

Уорш туралы негізгі деректер:

- ФРЖ Басқарушылар кеңесінің бұрынғы мүшесі (2006–2011 жж.);

- Қазіргі уақытта пайыздық мөлшерлемені төмендетуді белсенді түрде қолдайды.

Джером Пауэллдің өкілеттік мерзімі осы жылғы мамыр айында аяқталады.

АҚШ-та Өкілдер палатасының қаржыландыруды бекітуіндегі кідірістерге байланысты федералдық үкіметтің ішінара жұмысының тоқтауы (shutdown) басталды. Сенат заң жобасын қазірдің өзінде қабылдады. Тоқтау қысқа мерзімді болады деп күтілуде.

Қаржы министрлігі, Қорғаныс министрлігі, Ішкі істер министрлігі, Көлік министрлігі, Денсаулық сақтау және әлеуметтік қызметтер министрлігі, Еңбек министрлігі ресми түрде жұмысын уақытша тоқтату рәсімінен өтеді. Жұмыспен қамту жөніндегі есепті жариялаудың кешігуі ықтимал.

АҚШ (сатылымдар бөлімшесі үшін негізгі тезистер):

- Базалық мөлшерлеме өзгеріссіз; риторика сақ;

- Ақша-кредит саясатының ұстанымы әлі де орташа шектеуші, біртіндеп нейтралға қарай ығысуда.

- ФРЖ тепе-теңдікті сақтап отыр: нарықтарды қолдайды, бірақ жедел мөлшерлеме төмендету сигналдарын бермейді.

- АҚШ-тың макроэкономикалық деректері soft-landing scenario ықтималдығын қолдайды: экономикалық өсу әлеуеттен жоғары, инфляция баяулап жатыр, ал еңбек нарығы күйзеліс белгілерінсіз салқындауда.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАСЫНЫҢ ИНДЕКСІ (CPI) (ҚЫРКҮЙЕК):

- Негізгі CPI: (а/а) 0,2% (бұрын: 0,2%); (ж/ж) 2,6% (бұрын: 2,6%)

- CPI: (а/а) 0,3% (бұрын: 0,3%); (ж/ж) 2,7% (бұрын: 2,7%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI) (ҚАРАША):

- PPI (а/а): 0,5%, бұрын: 0,2%

- Негізгі PPI (а/а): 0,7%, бұрын: 0,3%.

ИНФЛЯЦИЯ КҮТУЛЕРІ (МИЧИГАН УНИВЕРСИТЕТІ САУАЛНАМАСЫ) (ЖЕЛТОҚСАН):

- 12 айлық инфляциялық күтулер: 4,2%, бұрын: 4,1%

- 5 жылдық инфляциялық күтулер: 3,4%, бұрын: 3,2%.

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 3-тоқсан, жылдық мәнде, екінші бағалау): +4,4% (2025 ж. 2-тоқсан: +3,8%)

- Атланта ФРЖ-ның GDPNow индикаторы (4-тоқсан): 4,2% (бұрын: 5,4%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (ЖЕЛТОҚСАН):

(50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 52,5 (бұрын: 52,5);

- Өндірістік сектор: 51,9 (бұрын: 51,8);

- S&P Global Composite: 52,8 (бұрын: 52,7).

ЕҢБЕК НАРЫҒЫ (BLS) (Желтоқсан)

- Жұмыссыздық деңгейі: 4,4% (бұрын: 4,6%);

- АҚШ-та жұмыссыздық бойынша жәрдемақы алушылардың жалпы саны: 1 827K (бұрын: 1 875K, қайта қаралған);

- Алғашқы жұмыссыздық бойынша өтінімдер: 209K (бұрын: 210K, қайта қаралған);

- Ауыл шаруашылығынан тыс сектордағы жұмыс орындарының өзгеруі: 37K (бұрын: 64K);

- Жеке ауыл шаруашылығынан тыс сектордағы жұмыс орындарының өзгеруі: 37K (бұрын: 69K);

- Орташа сағаттық жалақы (ж/ж): 3,8% (бұрын: 3,5%);

- Жұмыс орындарының ашық саны (JOLTS): 7,146M (бұрын: 7,227M).

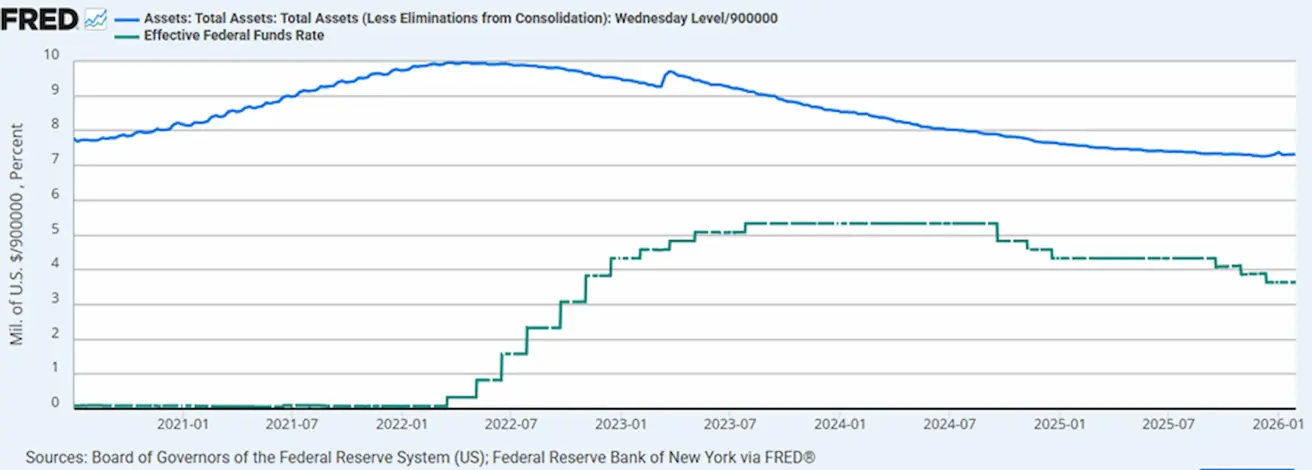

АҚША-КРЕДИТ САЯСАТЫ

- Тиімді федералдық қорлар мөлшерлемесі (EFFR): 3,50%–3,75%;

- ФРЖ балансының көлемі: 6,587 трлн АҚШ доллары, сандық қатаңдатуды тоқтатқан сәттен бастап 0,80%-ға өсті (6,535 трлн АҚШ доллары).

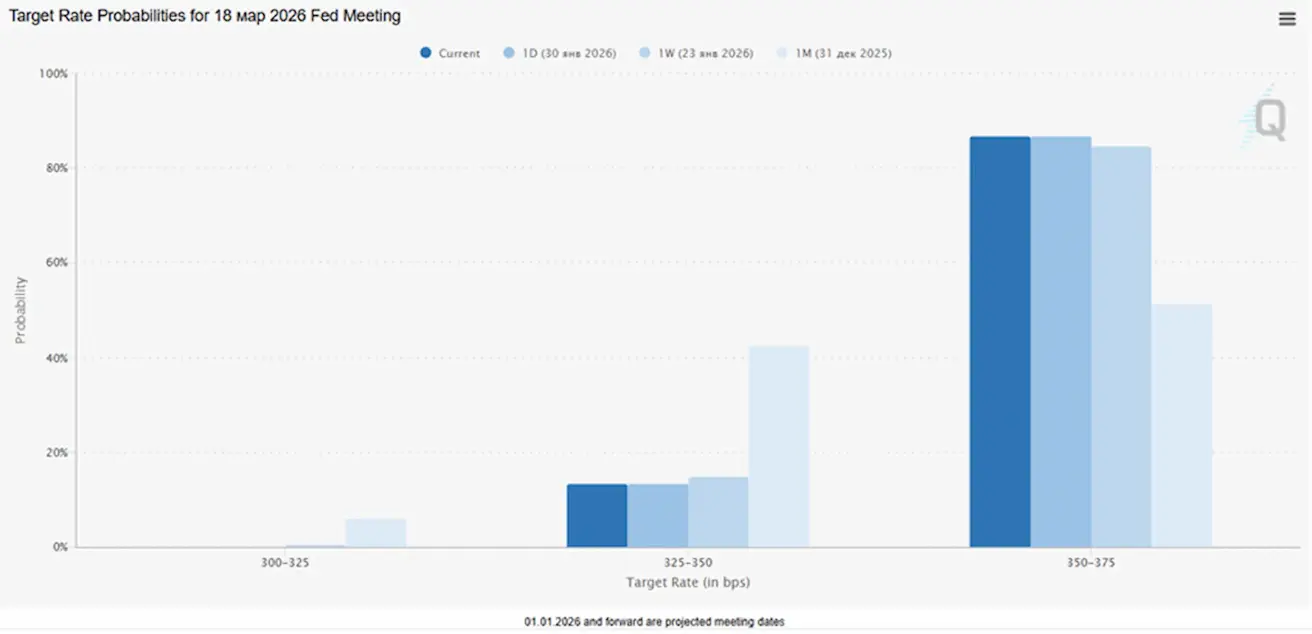

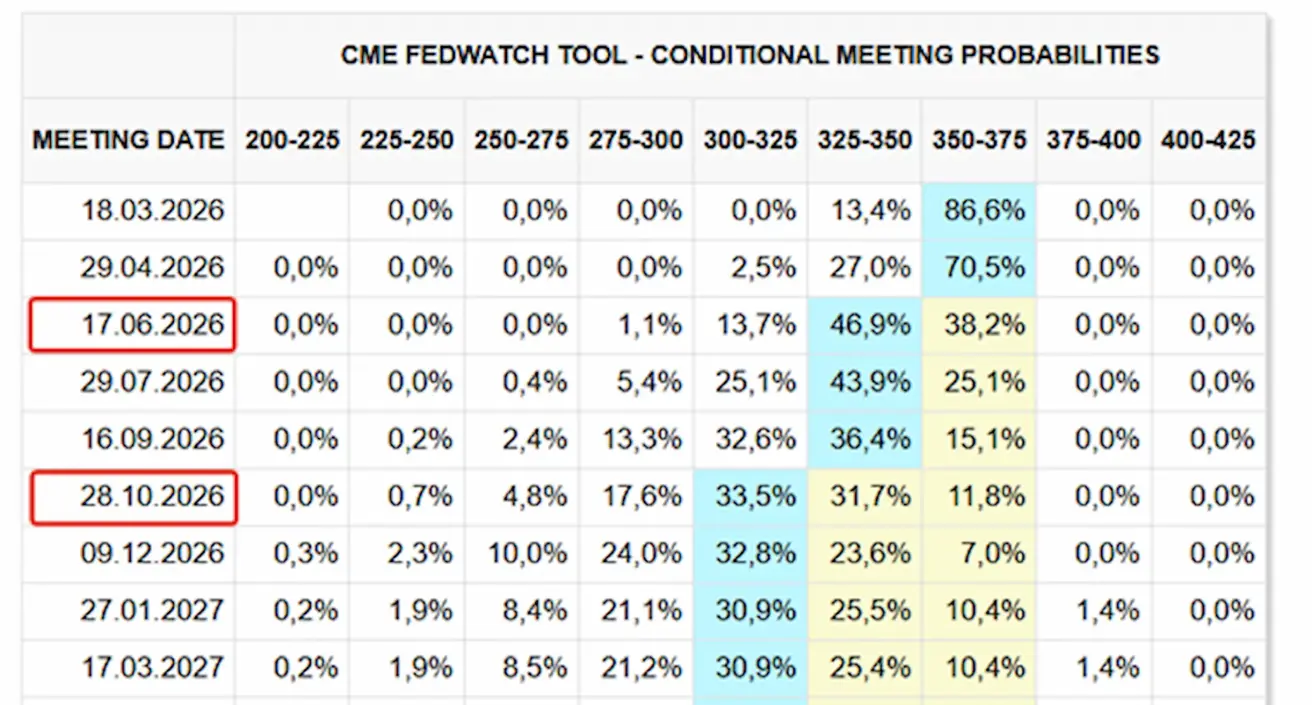

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ КҮТУЛЕРІ (FEDWATCH)

Келесі отырыс (18 наурыз): 25 б.п. мөлшерлеме қысқарту ықтималдығы 13,38% деңгейінде.

Алдағы 12 айда екі рет 25 б.п. мөлшерлеме қысқарту күтілуде, нәтижесінде мақсатты диапазон 3,00–3,25% деңгейіне дейін төмендейді. Нарық алғашқы қысқартуды үш отырыстан кейін, маусым айында күтеді.

Бүгін:

Бір апта бұрын:

Нарық

SP500

Апталық табыстылық: +0,34% (апта соңындағы жабылу: 6 939,02); жыл басынан бері: +1,37%.

NASDAQ100

Апталық табыстылық: -0,21% (апта соңындағы жабылу: 25 552,39); жыл басынан бері: +1,20%.

RUSSEL 2000 (RUT)

Апталық табыстылық: -2,08% (апта соңындағы жабылу: 2 613,74); жыл басынан бері: +5,31%.

VIX

VIX құбылмалылық индексі 17,43 деңгейінде.

Еуроаймақ

- Пайыздық мөлшерлемелер өзгерген жоқ; инфляция бақылауда;

- Ақша-кредит саясатының ұстанымы нейтралға жақын, тәуекелдер балансы инфляциядан экономикалық әлсіздікке қарай ығысуда;

- Сауда қақтығыстарының бәсеңдеуіне байланысты ЕОБ алдағы жылдарға арналған ЖІӨ және инфляция болжамдарын жоғары қарай қайта қарады; Еуропа тұрақтануда, бірақ өсім қарқыны бойынша АҚШ-тан артта қалып отыр.

Пайыздық мөлшерлемелер:

- Депозиттік мекеме мөлшерлемесі: 2,0% (бұрын: 2,0%);

- Маржалық қарыз беру мөлшерлемесі: 2,4% (бұрын: 2,4%) — банктердің орталық банктен бір түнге қарыз алу мөлшерлемесі;

- Қысқа мерзімді (негізгі) саясаттық мөлшерлеме: 2,15% (бұрын: 2,15%).

Инфляция: Тұтыну бағасының индексі (CPI), желтоқсан:

- Негізгі CPI (ж/ж): 2,3% (бұрын: 2,4%);

- CPI (а/а): 0,2% (бұрын: −0,3%); (ж/ж): 1,9% (бұрын: 2,1%).

ЖІӨ, 4-тоқсан (қорытынды бағалау):

- қ/қ: 0,3% (бұрын: 0,3%);

- ж/ж: 1,3% (бұрын: 1,4%).

Жұмыссыздық деңгейі (желтоқсан): 6,20% (бұрын: 6,23%).

Сатып алу менеджерлерінің индексі (PMI), қаңтар:

- Қызмет көрсету: 51,9 (бұрын: 52,4);

- Өндіріс: 49,4 (бұрын: 48,8);

- S&P Global Composite: 51,5 (бұрын: 51,5).

EURO STOXX 600 (FXXP1!)

Апталық табыстылық: +0,43% (апта соңындағы жабылу: 610,7); қаңтар айындағы табыстылық: +2,81%.

Қытай Экономика экспорт есебінен тұрақтануда, алайда ішкі сұраныс пен инвестициялар әлсіз күйінде қалып отыр; фискалдық және ақша-кредиттік ынталандыру шаралары нысаналы әрі сақ болып қалуда.

- Пайыздық мөлшерлемелер өзгерген жоқ;

- Ақша-кредит саясатының ұстанымы ынталандырушы болып қалуда.

- Қытай 2026 жылға арналған жоспары аясында экономикалық өсімді фискалдық қолдауды жалғастыратынын растады, оған ішкі сұранысты қолдау, салықтық жеңілдіктер мен субсидияларды оңтайландыру, сондай-ақ өнеркәсіпті жаңғырту шаралары кіреді.

Пайыздық мөлшерлемелер:

- 1 жылдық Loan Prime Rate (орта мерзімді кредиттеу): 3,00%;

- 5 жылдық Loan Prime Rate (ипотекалық мөлшерлемелерге бағдар болатын бенчмарк): 3,50%.

Инфляция индикаторлары (желтоқсан):

- Тұтыну бағасының индексі (CPI), а/а: 0,2% (бұрын: −0,1%); ж/ж: 0,8% (бұрын: 0,7%);

- Өндіруші бағалар индексі (PPI), ж/ж: −1,9% (бұрын: −2,2%).

ЖІӨ, 4-тоқсан (қорытынды бағалау):

- қ/қ: 1,2% (бұрын: 1,1%);

- ж/ж: 4,5% (бұрын: 4,8%).

Жұмыссыздық деңгейі (желтоқсан): 5,1% (бұрын: 5,1%).

Өнеркәсіптік өндіріс (желтоқсан), ж/ж: 5,9% (бұрын: 4,8%).

Негізгі капиталға инвестициялар (желтоқсан), ж/ж: −3,8% (бұрын: −2,6%).

Бөлшек сауда (желтоқсан), ж/ж: 0,9% (бұрын: 1,3%).

Сауда (желтоқсан):

- Импорт, ж/ж: 5,7% (бұрын: 1,9%);

- Экспорт, ж/ж: 6,6% (бұрын: 5,9%);

- Сауда балансы (АҚШ доллары): 114,30 млрд АҚШ доллары (бұрын: 111,68 млрд АҚШ доллары).

Сатып алу менеджерлері индекстері (PMI), қараша:

- Өндіріс: 49,3 (бұрын: 49,2);

- Өндірістік емес сектор: 49,4 (бұрын: 49,0);

- Біріккен PMI: 50,7 (бұрын: 49,1).

CSI 300 ИНДЕКСІ (000300.HK)

Апталық табыстылық: +0,08% (апта соңындағы жабылу: 4 706,34); жыл басынан бері: +1,65%.

Hang Seng TECH Index (HTI1!)

Апталық табыстылық: −0,83% (апта соңындағы жабылу: 5 739,0); қаңтар айындағы табыстылық: +4,26%.

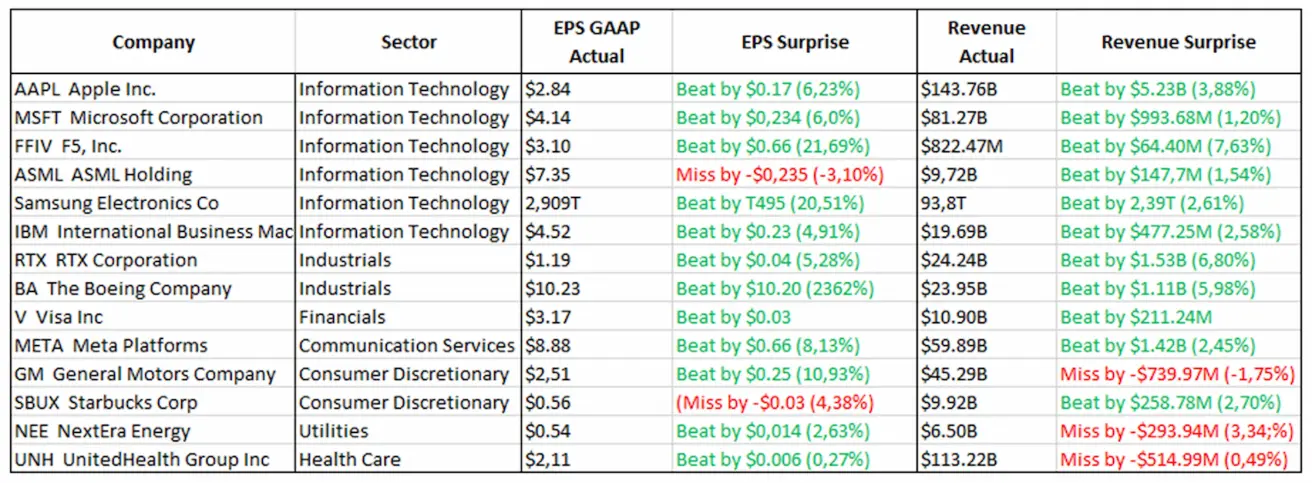

Корпоративтік есептілік (негізгі тұжырымдар): AAPL, META және MSFT пайдаланушылардың ауқымды базасы, бұлтты сервистердің кеңеюі және AI-ға өсіп отырған инвестициялар есебінен мықты нәтижелер көрсетті.

- AAPL: iPhone-дарға, соның ішінде Қытай нарығында, жоғары сұраныс.

- META: пайдаланушылар санының өсуі капиталдық шығыстардың артуымен қатар жүрді.

- TSLA: рентабельдік көрсеткіштері жақсарды, дегенмен жылдық өсім неғұрлым байсалды болды.

- IBM: кәсіпорындар деңгейінде AI шешімдерін тұрақты монетизациялағанын көрсетті. Жалпы алғанда, осы аптаның нәтижелері нарықтағы жетекші компаниялардың өсім қарқынын сенімді сақтап отырғанын растады.

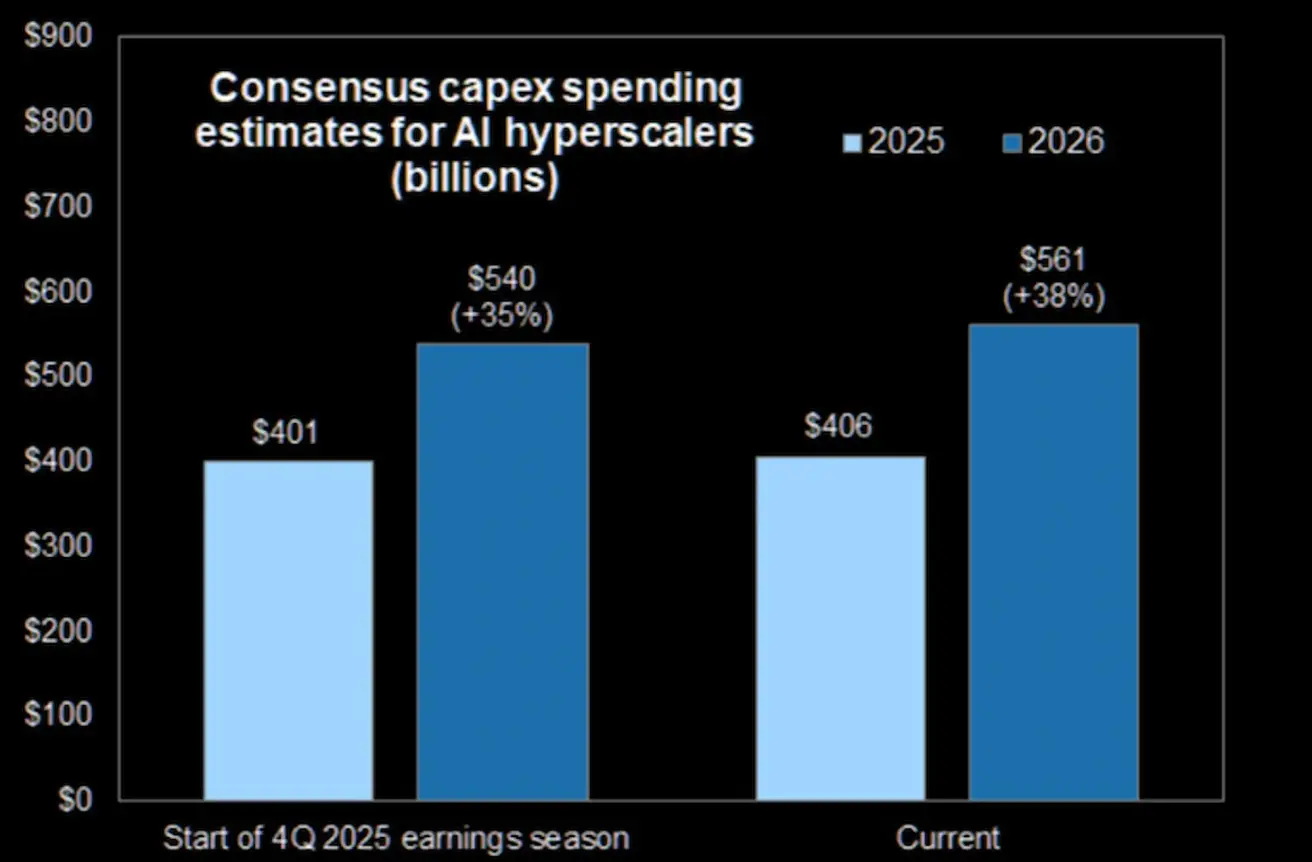

Пайда туралы есеп беру маусымы басталғаннан бері ірі AI-ға бағытталған компаниялардың капиталдық шығындар жөніндегі болжамдары жоғары қарай қайта қаралды.

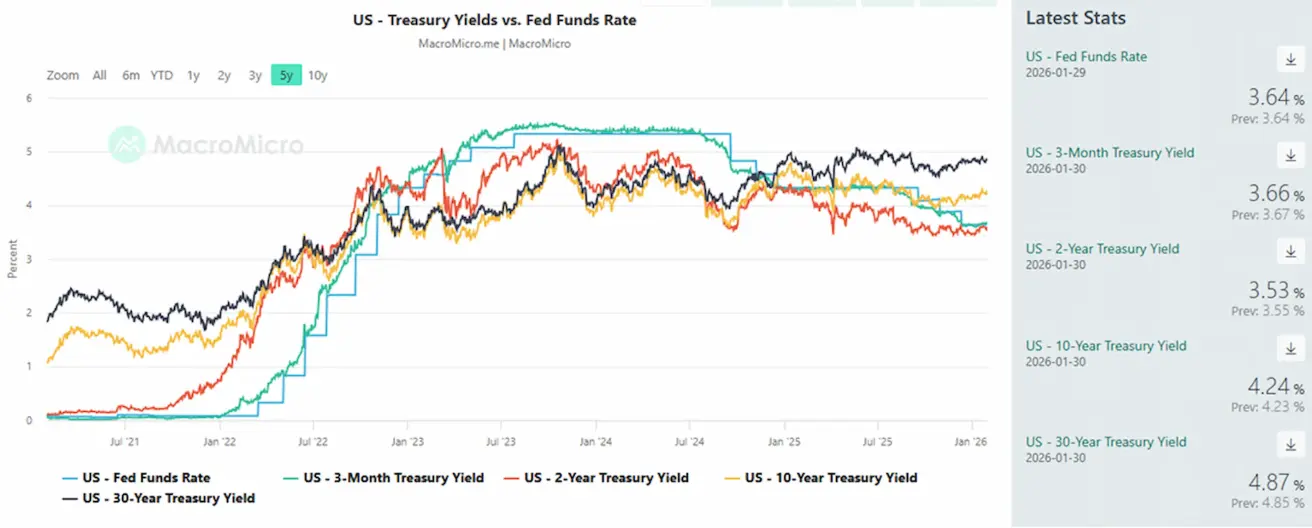

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ-тың қарыз нарығы: Кевин Уорштың ФРЖ төрағалығына кандидатурасының ұсынылуы және өндірістік инфляция индикаторларының аздаған өсуі аясында апта ішінде Қазынашылық облигациялар кірістілігі көтерілді.

Кірістілік деңгейлері мен кредиттік спредтер терең рецессия немесе жүйелік тәуекелдерге меңземейді.

20+ жылдық АҚШ Қазынашылық облигациялары (TLT ETF): апталық табыстылық: −0,91% (апта соңындағы жабылу: 87,13); қаңтар айындағы табыстылық: −0,03%.

КІРІСТІЛІКТЕР ЖӘНЕ СПРЕДТЕР

10 жылдық өтеу мерзімі бар АҚШ Қазынашылық облигацияларының нарықтық кірістілігі: 4,24% (бұрын: 4,21%);

2 жылдық Қазынашылық облигация кірістілігі: 3,53% (бұрын: 3,59%);

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5,03% (бұрын: 5,00%).

- 10 жылдық және 2 жылдық АҚШ Қазынашылық облигациялары кірістіліктерінің спреді: 71 б.п. (бұрын: 63);

- 10 жылдық және 3 айлық АҚШ Қазынашылық облигациялары кірістіліктерінің спреді: 58 б.п. (бұрын: 59). АҚШ-тың 5 жылдық кредиттік дефолт своп (CDS) спреді (суверендік дефолттан сақтандыру): 28,33 б.п. (өткен аптада 26,09 б.п.).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық табыстылық: −2,34%, алайда апта ішіндегі максимумнан түсім −15%-ға дейін жетті (апта соңындағы жабылу: унцияға $4 970,1).

Алтын бағасының өсу үрдісі күшінде қалып отыр, оны орталық банктер тарапынан тұрақты сұраныс және геосаяси әрі макроэкономикалық белгісіздік жағдайында жаһандық қарыздың жедел өсуі қолдап тұр.

Өсу драйверлері:

- АҚШ долларының әлсіреуі және АҚШ Қазынашылық облигацияларындағы сату;

- Трамп тұсындағы геосаяси тәуекелдер мен саясаттың айқын еместігінің күшеюі;

- ФРЖ ақша-кредит саясатын жұмсарту алдындағы күтулердің өсуі бағалы металдардың тартымдылығын арттырды.

- Орталық банктер мен алтынмен қамтамасыз етілген ETF-тердің белсенді сатып алуы;

- Tether-ді қоса алғанда, ірі жеке ойыншылардан капитал ағындары, оның деректер бойынша шамамен 140 тонна алтын ұстап отырғаны айтылады.

Түзетудің драйверлері: Нақты пайыздық мөлшерлемелер мен ФРЖ бойынша күтулер: риторика мөлшерлемені ағымдағы деңгейде сақтауды қолдағандықтан, алтын әдетте нақты мөлшерлемелердің төмендеуінен ұтады. Осындай жағдайда ірі ойыншылар шамадан тыс қызған раллиден кейін (алтын 2025 және 2026 жылдардың басында айтарлықтай терең түзетусіз өте күшті өсу трендін көрсетті) пайда бекітуге көшті.

Шамшырақты талдау мен сауда көлемі stop-loss бұйрықтарының іске қосылғанын, левередждің қысқарғанын және қозғалыстың опциондық хедждеу есебінен күшейгенін көрсетеді.

Соған қарамастан, алтын «қорғаныс активі» ретіндегі мәртебесін жоғалтқан жоқ; нарық тым жылдам баға өсуін тек «сіңіріп» жатыр.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық табыстылық: -0,61% (апта соңындағы жабылу: 96 685); жыл басынан бері: -1,15%.

АҚШ саясаты мен ресми мәлімдемелерінен түскен сигналдар

- Өткен аптаның басындағы доллар бойынша күрт құлдырау АҚШ пен Жапонияның иенді қолдау мақсатында бірлескен валюталық интервенция жүргізу мүмкіндігі туралы талқылауларымен шартталды, бұл иенаның долларға қатысты айтарлықтай әлсіреуінен кейін көтерілген мәселе.

- Нью-Йорк ФРЖ және АҚШ Қаржы министрлігі валюта дилерлерімен所谓 “rate check calls” жүргізді — бұл көбіне ресми интервенцияның алдында болатын сигнал;

- Жапония Қаржы министрлігі де ұқсас қоңыраулар жасады, бұл ретте нарықтар мұны биліктің иенаны тұрақтандыруға дайындығы ретінде қабылдап, JPY бойынша күрт нығаюға және долларға қысымға әкелді;

- Бұл өз кезегінде азиялық және халықаралық нарық валюталарына сұранысты механикалық түрде арттырып, доллардың «қауіпсіз айлақ» ретіндегі тартымдылығын төмендетті.

-

Ауызша интервенциядан кейін АҚШ Президентінің «әлсіз доллар үшін алаңдамаймын» және әлсіз валютаны қалайтыны туралы мәлімдемелері нарық тарапынан долларды әрі қарай сату сигналы ретінде түсіндірілді.

-

BRICS Pay төлем жүйесін іске қосу қажеттілігі жарияланды. Бастама Үндістан Резервтік банкінен бастау алады және егер 2026 жылғы саммитте мақұлданса, онда бұл онжылдықтар ішіндегі долларлық инфрақұрылымға алғашқы мәнді балама болмақ.

SWIFT-пен негізгі айырмашылығы – орталықтандырылған бақылау нүктесінің болмауы. BRICS Pay мүше елдердің орталық банктерінің цифрлық валюталарын peer-to-peer желіге біріктіруді ұсынады, онда қатысушыларды саяси себептермен «өшіру» мүмкін болмайды. Бұл 2022 жылы айқын болған осалдықтарға берілген архитектуралық жауап.

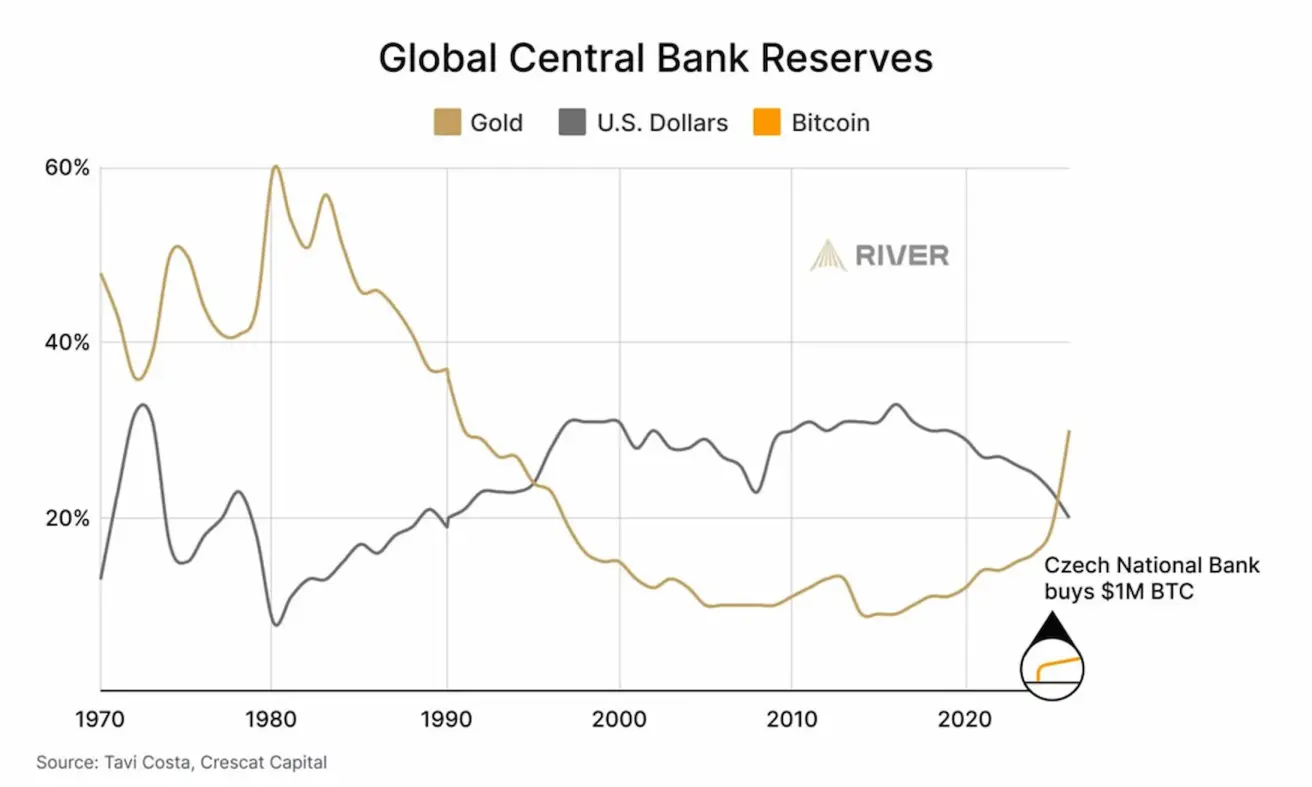

Орталық банктердің резервтері Алтын АҚШ долларымен номинацияланған активтердің үлесін қысқарту аясында әлемнің негізгі резервтік активіне айналып барады, ал Bitcoin орталық банктер резервтерінде енді ғана көріне бастады.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық табыстылық: +6,59% (апта соңындағы жабылу: барреліне $65,21); жыл басынан бері: +13,59%.

- Мұнай нарығындағы ұсыным өсімі бойынша болжамдар өзекті күйінде қалуда.

- Бағаның өсуіне қарамастан, OPEC+ өндірістік шектеулерді осы жылдың бірінші тоқсаны бойы сақтауға ниетті.

- Таяу Шығыстағы геосаяси тәуекелдер — наразылықтар мен Ирандағы шиеленістің күшеюі ұсыным бұзылу қаупіне қатысты алаңдаушылықты арттырып отыр.

Bloomberg сарапшылары АҚШ-тың Иранға соққы беру сценарийін ықтимал деп санайды және геосаяси шиеленістің әрі қарай ушығуы Brent маркалы мұнай бағасын алдағы үш айда барреліне $72 деңгейіне дейін көтеруі мүмкін деп болжайды.

BTC ФЬЮЧЕРСТЕРІ

Апталық табыстылық: -11,07% (апта соңындағы жабылу: $76 976,1); жыл басынан бері: -12,25%.

ETH ФЬЮЧЕРСТЕРІ

Апталық табыстылық: -19,35% (апта соңындағы жабылу: $2 269,72); жыл басынан бері: -23,68%.

Криптовалюта нарығы да ФРЖ-ның неғұрлым жұмсақ риторикасын және өтімділікті қолдауды бағасына енгізіп қойған еді. Негізгі техникалық деңгейлерден төмен бұрылу сату қысымын күшейтіп, stop-loss бұйрықтарын іске қосты және құлдырауды жеделдетті.

Жаңалықтарда:

Binance өзінің Secure Asset Fund for Users (SAFU) қорын толығымен Bitcoin-ге конвертациялайтынын жариялады, оның көлемі шамамен 1 млрд АҚШ долларын құрайды. Хакерлік шабуылдар немесе төтенше жағдайлар орын алған жағдайда пайдаланушылардың шығындарын өтеу үшін құрылған бұл қор бұған дейін негізінен stablecoin-дерде орналастырылған.

Конвертация алдағы 30 күн ішінде біртіндеп жүзеге асырылады. Binance BTC-ті криптоэкожүйенің негізгі активі және ұзақ мерзімді құн жинақтаушы ретінде қарайтынын, сондықтан резервтерді Bitcoin-ге көшіру туралы шешім қабылдағанын атап өтті.

Егер BTC құбылмалылығы салдарынан қор құны 800 млн АҚШ долларынан төмен түссе, Binance оны Bitcoin есебінен 1 млрд АҚШ долларына дейін қайта толықтыруға дайын екенін мәлімдеді. Яғни компания қордың BTC-құны төмендеген жағдайда да резерв көлемін сақтап тұруға әзір.

Мұны Bitcoin-ге ұзақ мерзімді, құрылымдық сенім вотумы ретінде интерпретациялауға болады.

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫ КАПИТАЛИЗАЦИЯСЫ

$2,61T (өткен аптада $3,23T) (CoinMarketCap)

Активтер бойынша нарық үлесі:

- Bitcoin: 54,9% (58,9%).

- Ethereum: 10,5% (12,5%).

- Басқа cryptoassets: 30,1% (28,6%).

ETF-тер бойынша нетто-ағындар графигі: