English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. sausio 26 d. – vasario 1 d. : Savaitinis ekonomikos apžvalga

Pagrindinės rinkos naujienos

Per praėjusią savaitę akcijų indeksų rezultatai buvo mišrūs, o tauriųjų metalų kainos pasižymėjo padidėjusiu kintamumu.

Įvyko pirmasis šių metų Federalinio rezervo posėdis, kuriame 10–2 dauguma nuspręsta palikti bazinę palūkanų normą nepakitusią, 3,50–3,75 % intervale.

Pagrindinė žinutė – ekonomika išlieka tvirtame kelyje, o infliacijos ir darbo rinkos rizikos yra iš esmės subalansuotos. Šiuo etapu nėra poreikio mažinti palūkanų normas, o būsimi sprendimai priklausys nuo gaunamų ekonominių duomenų.

Rinkos lūkesčiai, atsispindintys palūkanų normų apsikeitimo sandoriuose (FedWatch), išlieka nepakitę ir atitinka gruodžio mėn. Fed projekcijas: du palūkanų normų sumažinimai iki 3,00–3,25 % tikslinio intervalo. Rinka tikisi pirmojo sumažinimo po trijų posėdžių, birželį.

Penktadienį, sausio 30 d., Donald Trump oficialiai pasiūlė Kevin Warsh į JAV Federalinio rezervo vadovo pareigas.

Pagrindiniai faktai apie Warsh:

- Buvęs Federalinio rezervo valdytojų tarybos narys (2006–2011 m.);

- Šiuo metu aktyviai pasisako už palūkanų normų mažinimą.

Jerome Powell įgaliojimai baigiasi šių metų gegužę.

Jungtinėse Valstijose prasidėjo dalinis federalinės vyriausybės darbo sustabdymas dėl Kongreso Atstovų rūmų delsimo patvirtinti finansavimą. Senatas jau priėmė atitinkamą įstatymo projektą. Tikimasi, kad šis veiklos sustabdymas bus trumpalaikis.

Iždo departamentas, Gynybos departamentas, Vidaus reikalų departamentas, Transporto departamentas, Sveikatos ir socialinių paslaugų departamentas ir Darbo departamentas pradės formalų veiklos sustabdymo procesą. Galimas užimtumo ataskaitos paskelbimo vėlavimas.

Jungtinės Valstijos (pagrindiniai akcentai pardavimų komandai):

- Bazinė palūkanų norma nekeičiama; išlieka atsargi retorika;

- Pinigų politikos pozicija išlieka vidutiniškai ribojanti, palaipsniui artėjant prie neutralios.

- Fed išlaiko pusiausvyrą: palaiko rinkas, tačiau vengia signalizuoti apie greitą palūkanų normų mažinimą.

- JAV makroekonominiai duomenys palaiko “soft-landing” scenarijų: ekonomikos augimas išlieka virš potencialo, infliacija lėtėja, o darbo rinka vėsta be streso požymių.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (RUGSĖJIS):

- Core CPI: (mėn./mėn.) 0,2 % (ankst.: 0,2 %); (m./m.) 2,6 % (ankst.: 2,6 %)

- CPI: (mėn./mėn.) 0,3 % (ankst.: 0,3 %); (m./m.) 2,7 % (ankst.: 2,7 %).

GAMINTOJŲ KAINŲ INDEKSAS (LAPKRITIS):

- PPI (mėn./mėn.): 0,5 %, ankst.: 0,2 %

- Core PPI (mėn./mėn.): 0,7 %, ankst.: 0,3 %.

INFLIACIJOS LŪKESČIAI (MICHIGAN) (GRUODIS):

- 12 mėn. infliacijos lūkesčiai: 4,2 %, ankst.: 4,1 %

- 5 metų infliacijos lūkesčiai: 3,4 %, ankst.: 3,2 %.

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. III ketv., metinis, antras įvertis): +4,4 % (2025 m. II ketv.: +3,8 %)

- Atlantos federalinio rezervo banko GDPNow rodiklis (IV ketv.): 4,2 % (ankst.: 5,4 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GRUODIS):

(Virš 50 rodo plėtrą; žemiau 50 – nuosmukį)

- Paslaugų sektorius: 52,5 (ankst.: 52,5);

- Pramonės sektorius: 51,9 (ankst.: 51,8);

- S&P Global Composite: 52,8 (ankst.: 52,7).

DARBO RINKA (BLS) (Gruodis)

- Nedarbo lygis: 4,4 % (ankst.: 4,6 %);

- Bendras asmenų, gaunančių nedarbo išmokas JAV, skaičius: 1 827 tūkst. (ankst.: 1 875 tūkst., pakoreguota);

- Pradinių paraiškų dėl nedarbo išmokų skaičius: 209 tūkst. (ankst.: 210 tūkst., pakoreguota);

- Nežemės ūkio darbo vietų pokytis: 37 tūkst. (ankst.: 64 tūkst.);

- Privačių nežemės ūkio darbo vietų pokytis: 37 tūkst. (ankst.: 69 tūkst.);

- Vidutinis valandinis darbo užmokestis (m./m.): 3,8 % (ankst.: 3,5 %);

- Laisvų darbo vietų skaičius (JOLTS): 7,146 mln. (ankst.: 7,227 mln.).

PINIGŲ POLITIKA

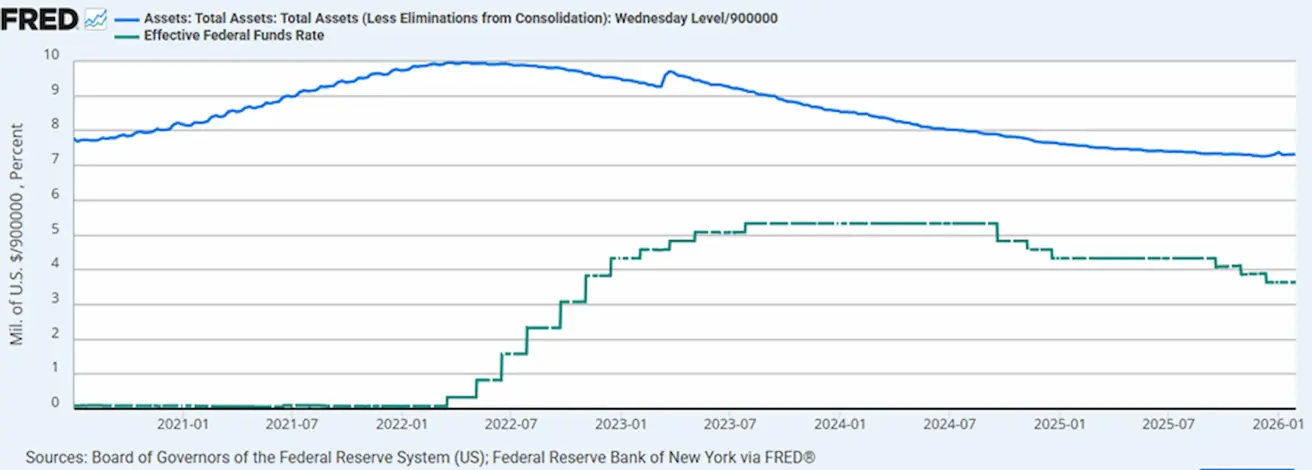

- Efektyvioji federalinių fondų norma (EFFR): 3,50–3,75 %;

- Federalinio rezervo balansas: 6,587 trln. USD, padidėjo 0,80 % po kiekybinio griežtinimo sustabdymo (6,535 trln. USD).

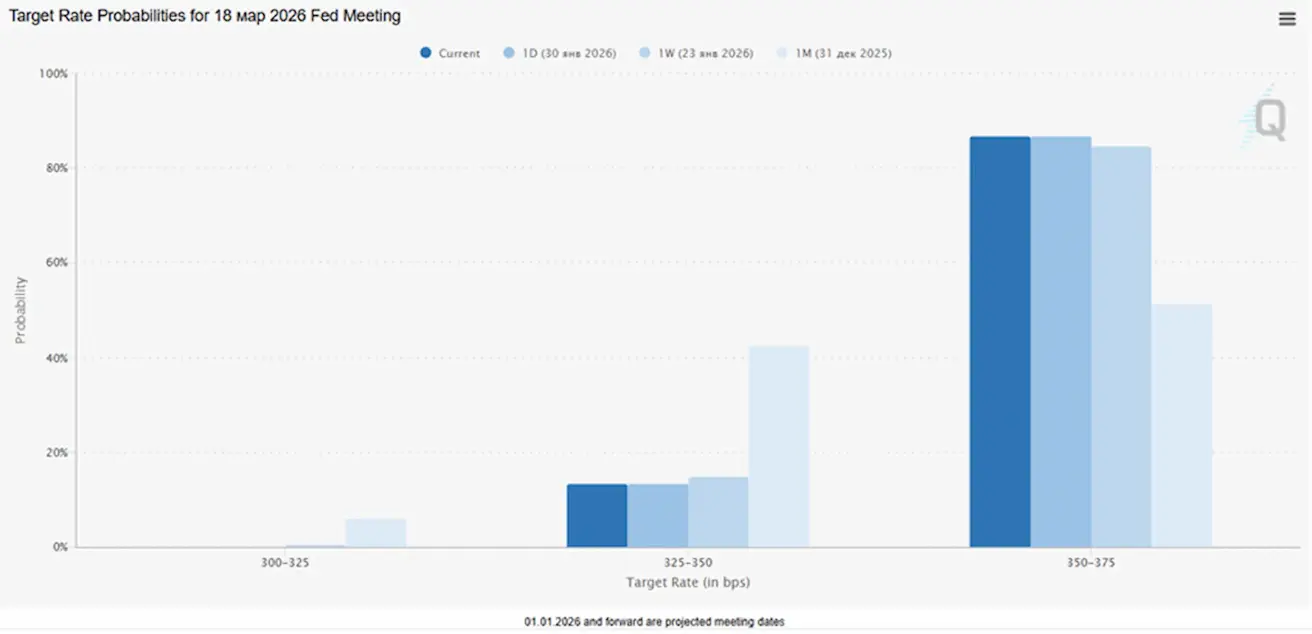

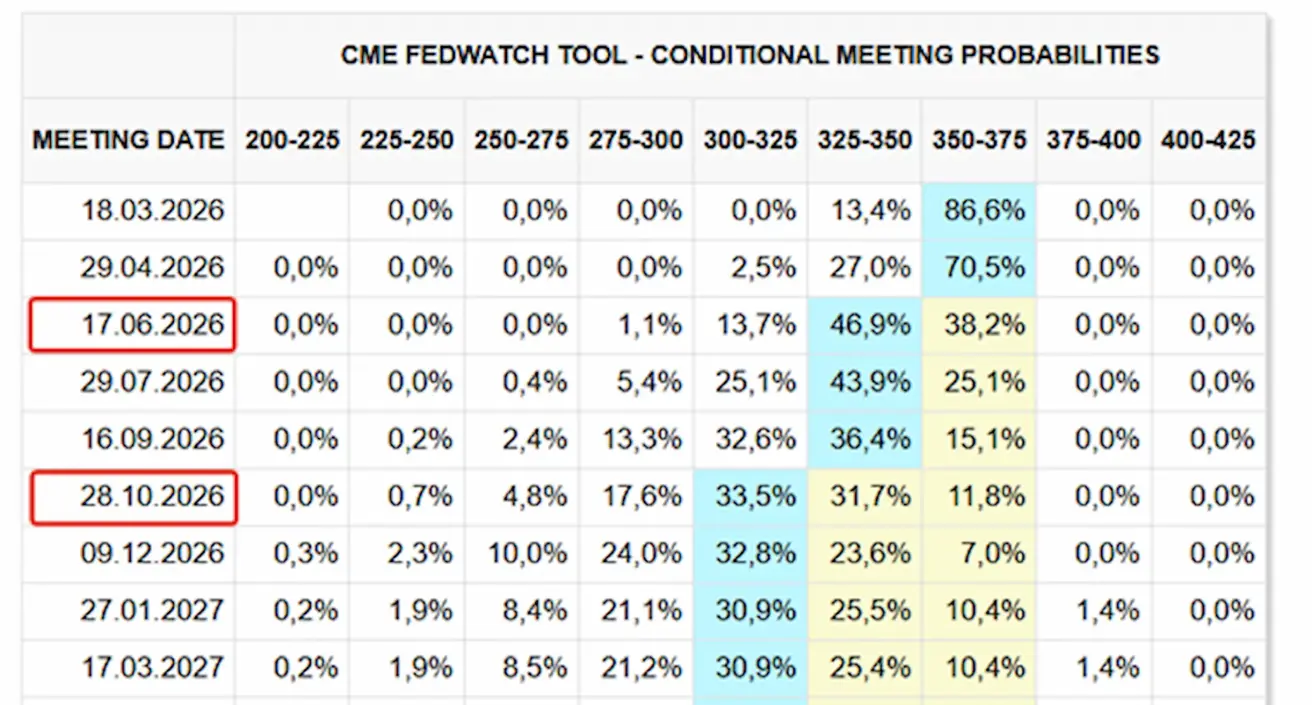

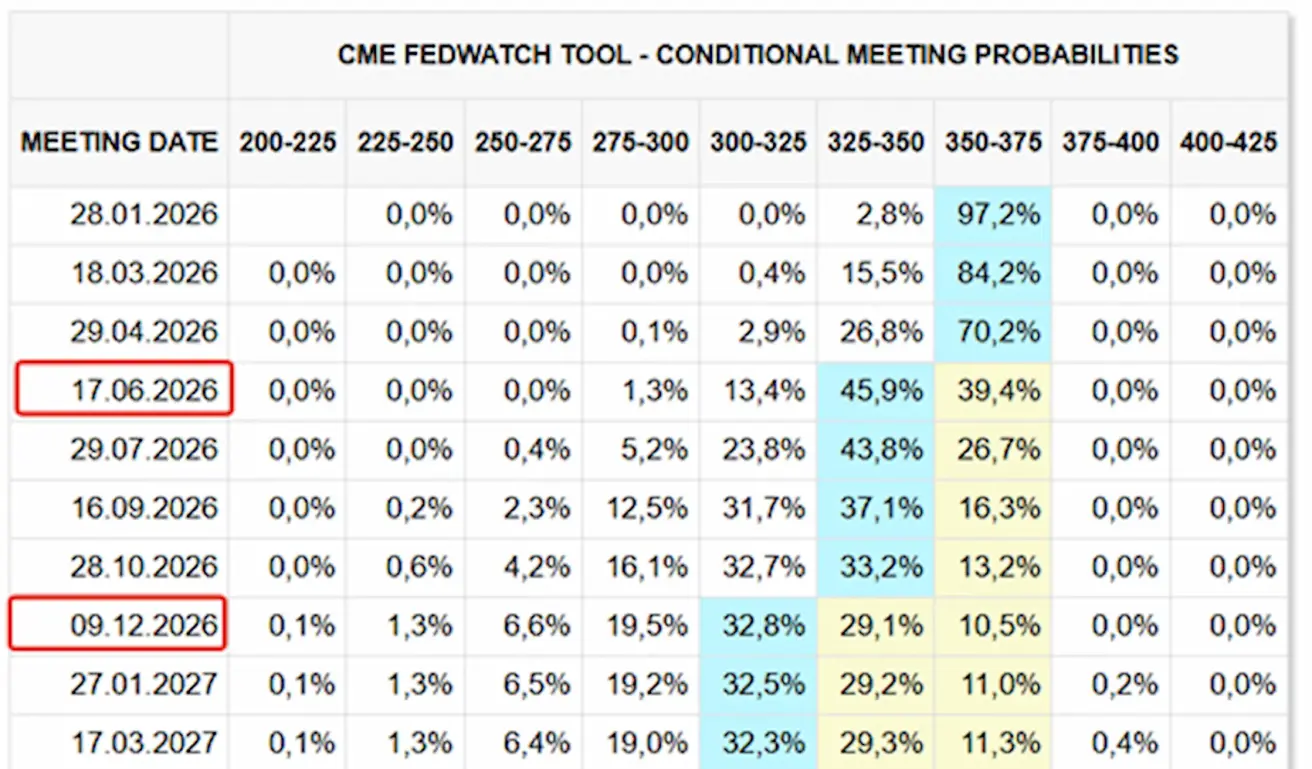

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMOS (FEDWATCH)

Kitas posėdis (kovo 18 d.): implikuota 25 bazinių punktų palūkanų normos sumažinimo tikimybė siekia 13,38 %.

Per artimiausius 12 mėnesių tikimasi dviejų 25 bazinių punktų palūkanų normos sumažinimų, kurie sumažintų tikslinį intervalą iki 3,00–3,25 %. Rinka prognozuoja pirmą sumažinimą po trijų posėdžių, birželį.

Šiandien:

Prieš savaitę:

Rinka

SP500

Savaitės rezultatas: +0,34 % (savaitės pabaigos uždarymas – 6 939,02); nuo metų pradžios: +1,37 %.

NASDAQ100

Savaitės rezultatas: −0,21 % (savaitės pabaigos uždarymas – 25 552,39); nuo metų pradžios: +1,20 %.

RUSSEL 2000 (RUT)

Savaitės rezultatas: −2,08 % (savaitės pabaigos uždarymas – 2 613,74); nuo metų pradžios: +5,31 %.

VIX

VIX kintamumo indeksas yra 17,43.

Euro zona

- Bazinės palūkanų normos nekeičiamos; infliacija išlieka kontroliuojama;

- Pinigų politikos pozicija neutrali, o rizikų balansas persislenka nuo infliacijos link ekonominio silpnumo;

- Silpnėjant prekybos įtampai, ECB padidino BVP ir infliacijos prognozes artimiausiems metams; Europa stabilizuojasi, tačiau pagal augimo tempą vis dar atsilieka nuo JAV.

Palūkanų normos:

- Indėlių palūkanų norma: 2,0 % (ankst.: 2,0 %);

- Ribinio skolinimosi palūkanų norma: 2,4 % (ankst.: 2,4 %) — norma, kuria bankai gali vienai nakčiai skolintis iš centrinio banko;

- Trumpalaikė (pagrindinė) palūkanų norma: 2,15 % (ankst.: 2,15 %).

Infliacija: vartotojų kainų indeksas (VKI), gruodis:

- Core CPI (m./m.): 2,3 % (ankst.: 2,4 %);

- CPI (mėn./mėn.): 0,2 % (ankst.: −0,3 %); (m./m.): 1,9 % (ankst.: 2,1 %).

BVP, IV ketv. (galutinis):

- ketv./ketv.: 0,3 % (ankst.: 0,3 %);

- m./m.: 1,3 % (ankst.: 1,4 %).

Nedarbo lygis (gruodis): 6,20 % (ankst.: 6,23 %).

Pirkimų vadybininkų indeksas (PMI), sausis:

- Paslaugos: 51,9 (ankst.: 52,4);

- Pramonė: 49,4 (ankst.: 48,8);

- S&P Global Composite: 51,5 (ankst.: 51,5).

EURO STOXX 600 (FXXP1!)

Savaitės rezultatas: +0,43 % (savaitės pabaigos uždarymas: 610,7); sausio rezultatas: +2,81 %.

Kinija Ekonomika stabilizuojasi eksporto dėka, tuo tarpu vidaus paklausa ir investicijos išlieka silpnos; fiskalinės ir pinigų politikos paskatos išlieka tikslingos ir atsargios.

- Bazinės palūkanų normos nekeičiamos;

- Pinigų politikos pozicija išlieka skatinamoji.

- Kinija patvirtino tolesnį fiskalinį ekonomikos augimo palaikymą pagal 2026 m. planą, įskaitant priemones vidaus paklausai skatinti, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės modernizavimą.

Palūkanų normos:

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 metų paskolų bazinė norma (etalonas, darantis įtaką būsto paskolų palūkanoms): 3,50 %.

Infliacijos rodikliai (gruodis):

- Vartotojų kainų indeksas (CPI), mėn./mėn.: 0,2 % (ankst.: −0,1 %); m./m.: 0,8 % (ankst.: 0,7 %);

- Gamybos kainų indeksas (PPI), m./m.: −1,9 % (ankst.: −2,2 %).

BVP, IV ketv. (galutinis):

- ketv./ketv.: 1,2 % (ankst.: 1,1 %);

- m./m.: 4,5 % (ankst.: 4,8 %).

Nedarbo lygis (gruodis): 5,1 % (ankst.: 5,1 %).

Pramonės gamyba (gruodis), m./m.: 5,9 % (ankst.: 4,8 %).

Investicijos į ilgalaikį turtą (gruodis), m./m.: −3,8 % (ankst.: −2,6 %).

Mažmeninė prekyba (gruodis), m./m.: 0,9 % (ankst.: 1,3 %).

Prekyba (gruodis):

- Importas, m./m.: 5,7 % (ankst.: 1,9 %);

- Eksportas, m./m.: 6,6 % (ankst.: 5,9 %);

- Prekybos balansas (USD): 114,30 mlrd. USD (ankst.: 111,68 mlrd. USD).

Pirkimų vadybininkų indeksai (PMI), lapkritis:

- Pramonė: 49,3 (ankst.: 49,2);

- Nepramoninis sektorius: 49,4 (ankst.: 49,0);

- Sudėtinis PMI: 50,7 (ankst.: 49,1).

CSI 300 INDEX (000300.HK)

Savaitės rezultatas: +0,08 % (savaitės pabaigos uždarymas – 4 706,34); nuo metų pradžios: +1,65 %.

Hang Seng TECH Index (HTI1!)

Savaitės rezultatas: −0,83 % (savaitės pabaigos uždarymas: 5 739,0); sausio rezultatas: +4,26 %.

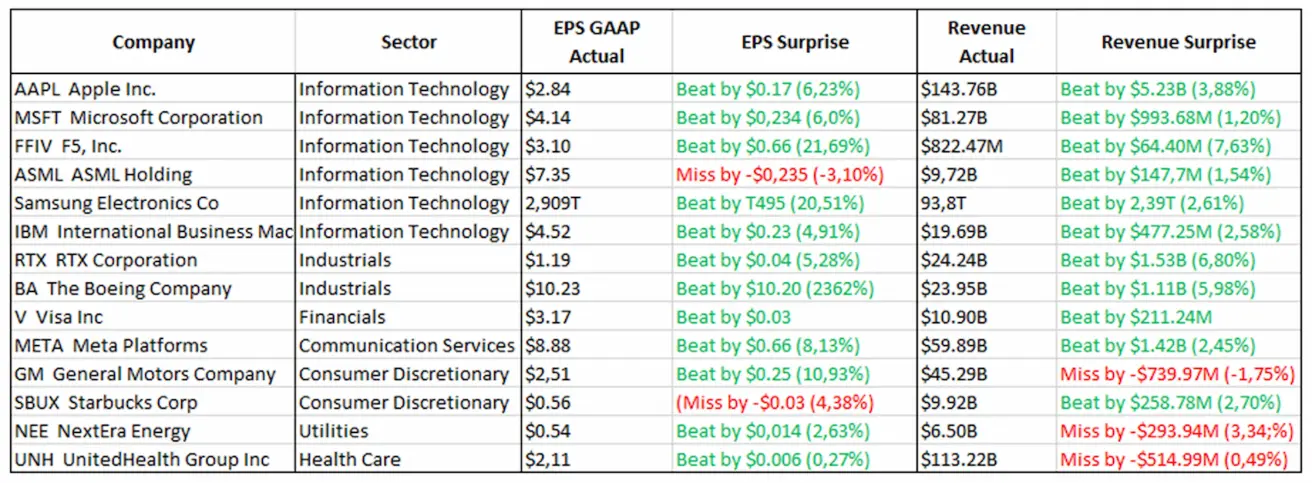

Įmonių rezultatai (pagrindinės įžvalgos): AAPL, META ir MSFT paskelbė stiprius rezultatus, kuriuos palaikė didelė įdiegtų vartotojų bazė, toliau plečiamos debesijos paslaugos ir augančios investicijos į AI.

- AAPL: didelė iPhone paklausa, įskaitant Kinijoje.

- META: vartotojų skaičiaus augimas kartu su didėjančiomis kapitalo išlaidomis.

- TSLA: pagerėję pelningumo rodikliai, nors metinis augimas buvo kuklesnis.

- IBM: pademonstravo stabilią AI sprendimų monetizaciją įmonių segmente. Apskritai šios savaitės rezultatai patvirtino, kad rinkos lyderiaujančios bendrovės ir toliau rodo tvirtą augimo dinamiką.

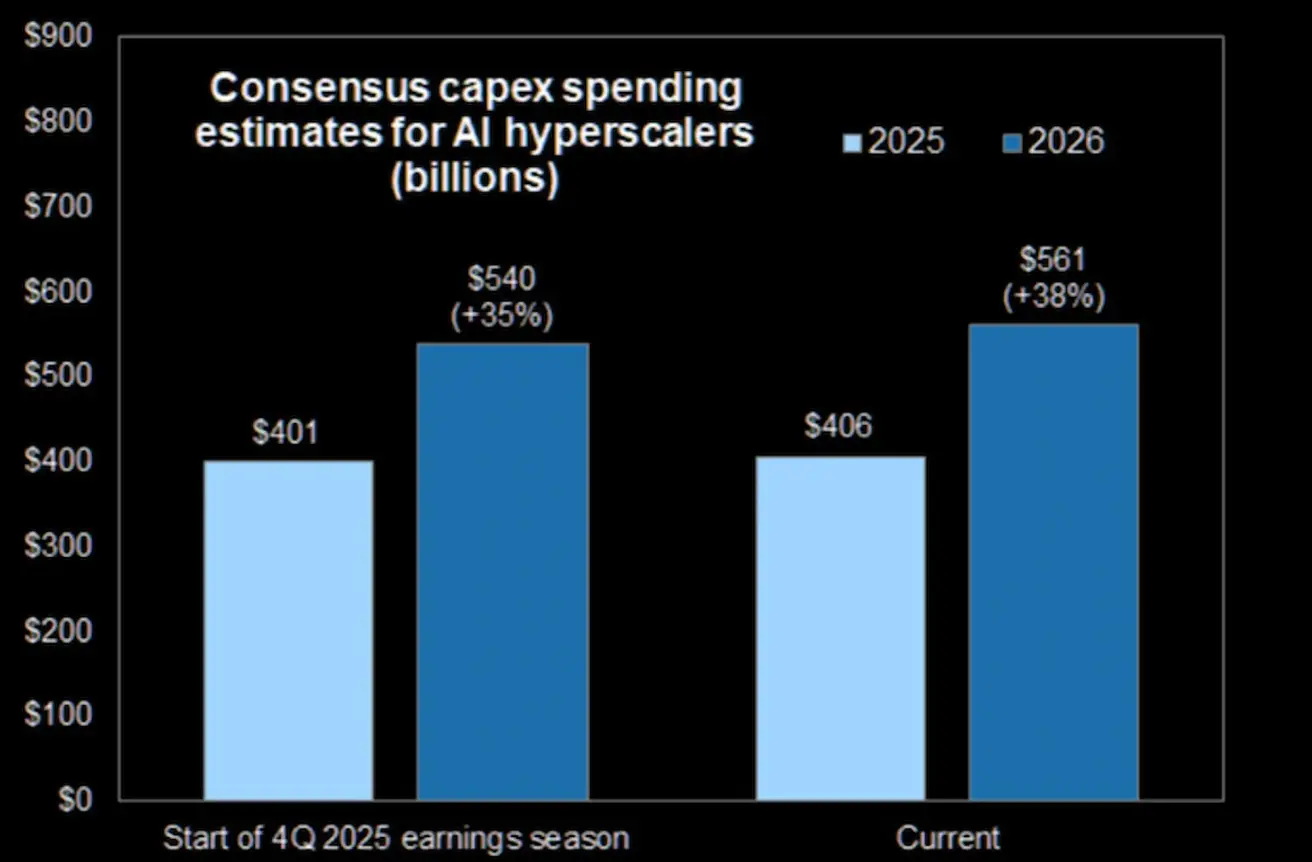

Nuo rezultatų sezono pradžios pagrindinių AI orientuotų įmonių kapitalo išlaidų prognozės buvo padidintos.

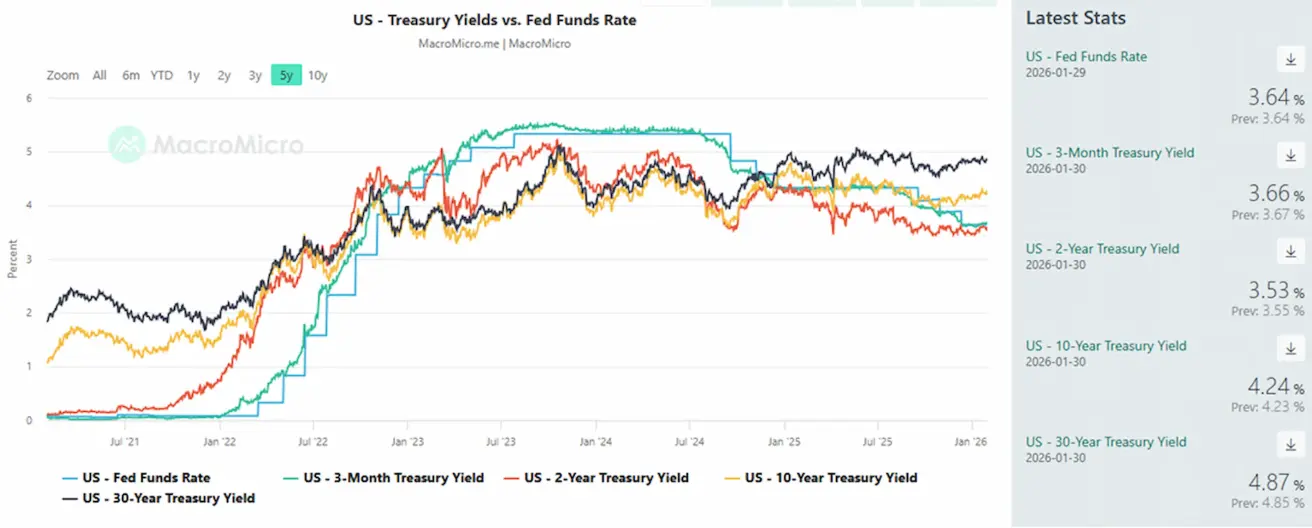

OBLIGACIJŲ RINKA

JAV fiksuotų pajamų rinka: iždo obligacijų pajamingumas per savaitę pakilo Kevin Warsh nominacijos į Fed vadovus ir šiek tiek padidėjusių pramoninės infliacijos rodiklių fone.

Pajamingumo lygiai ir kredito skirtumai nerodo nei gilios recesijos, nei sisteminės rizikos.

20+ metų JAV iždo obligacijos (TLT ETF): savaitės rezultatas: −0,91 % (savaitės pabaigos uždarymas: 87,13); sausio rezultatas: −0,03 %.

PAJAMINGUMAI IR SPREDai

10 metų trukmės JAV iždo vertybinių popierių rinkos pajamingumas (nuolatinio termino): 4,24 % (ankst.: 4,21 %);

2 metų iždo obligacijų pajamingumas: 3,53 % (ankst.: 3,59 %);

- ICE BofA BBB JAV įmonių obligacijų indekso efektyvus pajamingumas: 5,03 % (ankst.: 5,00 %).

- Pajamingumo skirtumas tarp 10 metų ir 2 metų JAV iždo obligacijų: 71 bazinis punktas (ankst.: 63);

- Pajamingumo skirtumas tarp 10 metų ir 3 mėnesių JAV iždo obligacijų: 58 baziniai punktai (ankst.: 59). JAV 5 metų kredito įsipareigojimų nevykdymo apsikeitimo sandorių (CDS) spredas (suverenaus įsipareigojimų neįvykdymo rizikos draudimas): 28,33 bazinio punkto (palyginti su 26,09 bazinio punkto prieš savaitę).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: −2,34 %, tačiau nuo savaitės vidurio piko kritimas siekė −15 % (savaitės pabaigos uždarymas: 4 970,1 USD už Trojos unciją).

Aukso kainų augimo trendas išlieka, jį palaiko nuolatinė centrinių bankų paklausa ir spartus pasaulinės skolos augimas esant išliekančiam geopolitiniam ir makroekonominiam neapibrėžtumui.

Augimo veiksniai:

- Silpnesnis JAV doleris ir JAV iždo obligacijų išpardavimas;

- Padidėjusi geopolitinė rizika ir politinis neapibrėžtumas valdant Trump;

- Prieš posėdį vyravę lūkesčiai dėl Fed pinigų politikos švelninimo padidino tauriųjų metalų patrauklumą.

- Stipri centrinių bankų ir aukso ETF pirkimo veikla;

- Kapitalo srautai iš stambių privačių rinkos dalyvių, įskaitant Tether, kuris, kaip pranešama, valdo apie 140 tonų aukso.

Koregavimo veiksniai: Realios palūkanų normos ir lūkesčiai dėl Fed sprendimų: retorika palankesnė normų išlaikymui dabartiniame lygyje, tuo tarpu auksas paprastai gauna naudos iš mažėjančių realių palūkanų normų. Šiame fone stambūs rinkos dalyviai fiksavo pelną po perkaityto rali (auksas demonstravo labai stiprų kilimą visus 2025 m. ir 2026 m. pradžioje beveik be gilesnių korekcijų).

Sprendžiant iš žvakių formacijų ir prekybos apimčių, buvo aktyvuoti ilgų pozicijų stop-loss, mažintas svertas, o judėjimą tikėtina sustiprino pasirinkimo sandorių apsidraudimas.

Vis dėlto auksas neprarado savo, kaip “safe-haven asset”, funkcijos; rinka tiesiog absorbuoja pernelyg greitą kainos šuolį.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: −0,61 % (savaitės pabaigos uždarymas – 96 685); nuo metų pradžios: −1,15 %.

Signalai iš JAV politikos ir oficialių pareiškimų

- Staigų išpardavimą praėjusios savaitės pradžioje lėmė diskusijos apie galimą bendrą JAV ir Japonijos valiutos intervenciją, siekiant paremti jeną po reikšmingo jos nuvertėjimo JAV dolerio atžvilgiu.

- Niujorko federalinis rezervų bankas ir JAV iždo departamentas atliko vadinamuosius “rate check calls” su užsienio valiutos prekiautojais — signalą, kuris dažnai būna oficialios intervencijos preliudija;

- Japonijos finansų ministerija atliko panašius skambučius, kuriuos rinka interpretavo kaip institucijų pasirengimą stabilizuoti jeną, kas sukėlė JPY šuolį ir spaudimą doleriui;

- Tai mechaniškai padidino Azijos ir tarptautinių rinkų valiutų paklausą ir sumažino dolerio, kaip “safe-haven asset”, paklausą.

-

Po žodinės intervencijos JAV prezidento komentarai, kad jis “not concerned about a weaker dollar” ir pirmenybę teikia silpnesnei valiutai, taip pat buvo rinkos interpretuoti kaip signalas tolesniam dolerio pardavimui.

-

Buvo paskelbtas poreikis pradėti BRICS Pay mokėjimų sistemos veiklą. Iniciatyva kilo iš Indijos rezervų banko ir, jei bus patvirtinta 2026 m. viršūnių susitikime, tai būtų pirmoji reikšminga alternatyva doleriu paremtai infrastruktūrai per kelis dešimtmečius.

Pagrindinis skirtumas nuo SWIFT – centralizuoto kontrolės taško nebuvimas. BRICS Pay siūlo susieti šalių narių centrinių bankų skaitmenines valiutas į tarpusavio (peer-to-peer) tinklą, kuriame dalyviai negalėtų būti “atsijungti” dėl politinių priežasčių. Tai architektūrinis atsakas į 2022 m. išryškėjusius pažeidžiamumus.

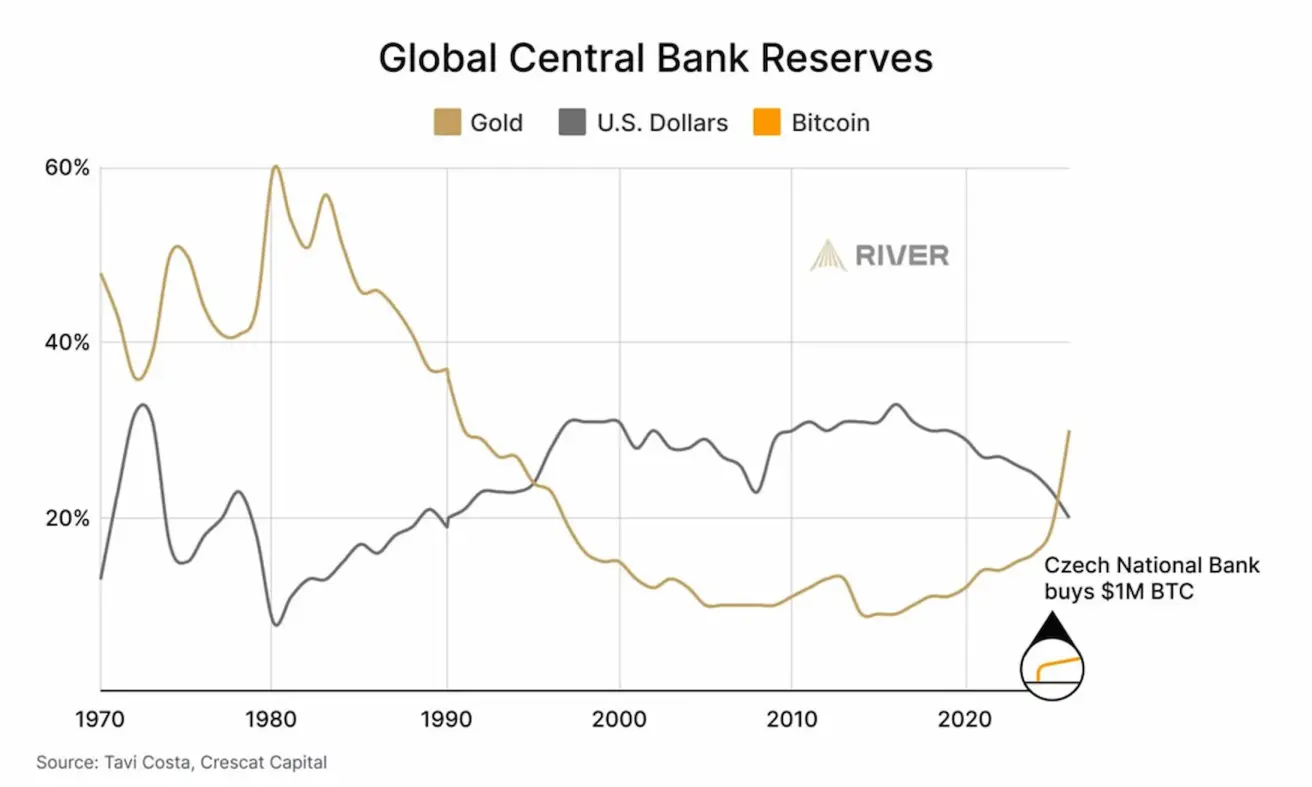

Centrinių bankų atsargos Auksas vis labiau tampa pagrindiniu pasaulio rezerviniu aktyvu, centriniams bankams mažinant JAV dolerio laikymą, tuo tarpu Bitcoin tik pradeda atsirasti centrinių bankų rezervuose.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +6,59 % (savaitės pabaigos uždarymas – 65,21 USD už barelį); nuo metų pradžios: +13,59 %.

- Naftos rinkos pasiūlos augimo prognozės išlieka galioti.

- Nepaisant aukštesnių kainų, OPEC+ ketina išlaikyti gavybos ribojimus bent iki pirmojo šių metų ketvirčio pabaigos.

- Geopolitinė rizika Artimuosiuose Rytuose — protestai ir auganti įtampa Irane didina susirūpinimą dėl pasiūlos sutrikimų.

Bloomberg ekspertai pažymi, kad JAV smūgiai Iranui išlieka tikėtinas scenarijus ir vertina, jog tolesnė geopolitinės įtampos eskalacija per artimiausius tris mėnesius gali pakelti “Brent” naftos kainą iki 72 USD už barelį.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: −11,07 % (savaitės pabaigos uždarymas – 76 976,1 USD); nuo metų pradžios: −12,25 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: −19,35 % (savaitės pabaigos uždarymas – 2 269,72 USD); nuo metų pradžios: −23,68 %.

Kriptovaliutų rinka taip pat buvo įkainojusi švelnesnę Fed retoriką ir likvidumo palaikymą. Kritimas žemiau svarbių techninių lygių padidino pardavimo spaudimą, suveikė stop-loss pavedimai ir paspartino nuosmukį.

Naujienose:

Binance paskelbė konvertuosianti visą savo Secure Asset Fund for Users (SAFU) į Bitcoin, kurio vertė siekia maždaug 1 mlrd. USD. Fondas, sukurtas kompensuoti naudotojus įsilaužimų ar ekstremalių situacijų atveju, anksčiau daugiausia buvo laikomas stabiliose kriptovaliutose (stablecoins).

Konvertavimas bus vykdomas palaipsniui per artimiausias 30 dienų. Binance pareiškė, kad laiko BTC pagrindiniu kriptoekosistemos aktyvu ir ilgalaike vertės saugykla, todėl nusprendė rezervą perkelti į Bitcoin.

Jei dėl BTC kintamumo fondo vertė nukris žemiau 800 mln. USD, Binance yra įsipareigojusi papildyti jį Bitcoin iki 1 mlrd. USD. Kitaip tariant, bendrovė pasirengusi absorbuoti fondo BTC vertės sumažėjimą, kad išlaikytų reikiamą rezervo dydį.

Tai galima interpretuoti kaip struktūrinį, ilgalaikį pasitikėjimo Bitcoin signalą.

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

2,61 trln. USD (palyginti su 3,23 trln. USD prieš savaitę) (CoinMarketCap)

Rinkos dalis pagal aktyvą:

- Bitcoin: 54,9 % (58,9 %).

- Ethereum: 10,5 % (12,5 %).

- Kiti kriptoaktyvai: 30,1 % (28,6 %).

ETF grynųjų srautų grafikas: