English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. sausio 19–25 d.: Savaitės ekonominė apžvalga

Svarbiausios rinkos naujienos

Per pastarąją savaitę akcijų indeksai demonstravo iš esmės neutralią dinamiką, geopolitinėms ir prekybos įtampoms švelnėjant.

Kalbant apie Pasaulio ekonomikos forumą Davose, prezidentas Trump pareiškė, kad neketina jėga įsigyti Grenlandijos ir atšaukė siūlytus muitus Europos šalims, nurodydamas, kad su NATO pasiektas pagrindinis susitarimas dėl būsimo susitarimo, susijusio su Grenlandija. Atsakydama į tai, Europos Sąjunga taip pat sustabdė atsakomųjų muitų įvedimą.

Kalbant apie ekonominę darbotvarkę Davose, pagrindinė žinutė buvo aiškiai sustiprinta: investicijos į skaitmenizaciją, dirbtinio intelekto infrastruktūrą ir pažangias technologijas išlieka pagrindiniais kitos pasaulinio ekonomikos augimo bangos varikliais. Vis dėlto dalyvių diskusijose išryškėjo didėjanti atotrūkio tarp lūkesčių ir realių rezultatų problema. NVIDIA generalinis direktorius pabrėžė, kad pasaulinės dirbtinio intelekto infrastruktūros plėtrai reikės kelių trilijonų dolerių investicijų.

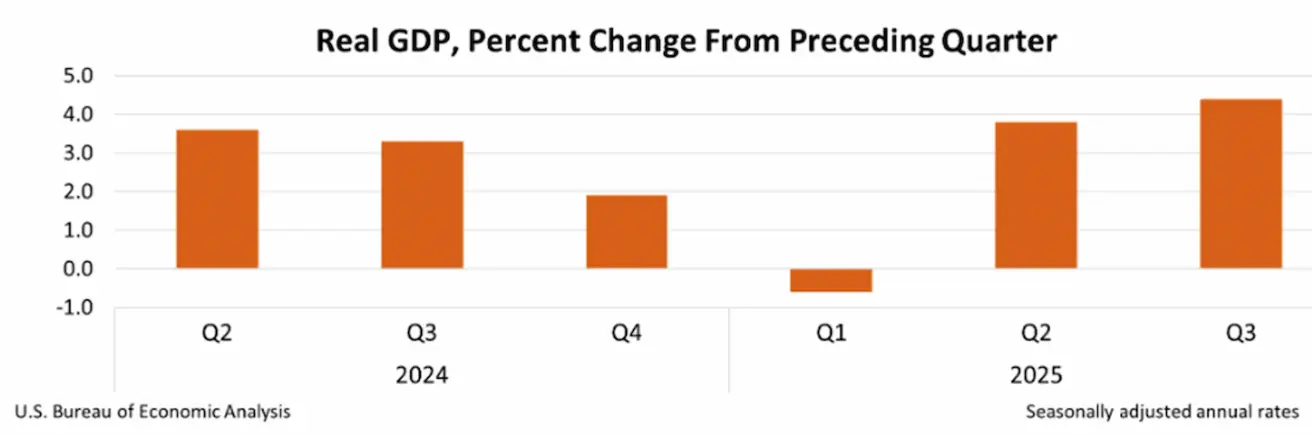

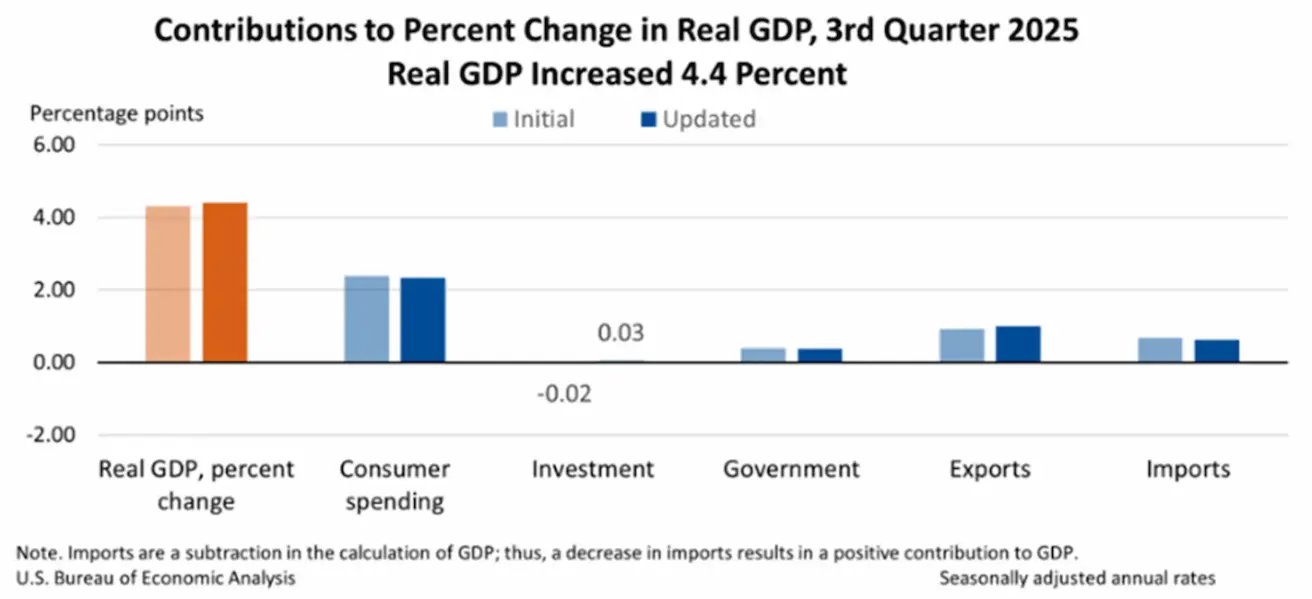

Vidaus fronte JAV makroekonominiai duomenys buvo geresni nei tikėtasi. Trečiojo ketvirčio BVP buvo pakoreguotas aukštyn iki 4,4 %, atspindint didesnes vartotojų išlaidas (2,34 %), eksportą (1,62 %), valdžios išlaidas (0,38 %) ir kapitalo investicijas (0,03 %).

Nuolatinių ir naujų bedarbių paraiškų skaičius iš esmės nepakito. Infliacija, matuojama asmeninio vartojimo išlaidų (PCE) indeksu – Federalinio rezervų banko pirmenybiniu infliacijos rodikliu – atitiko lūkesčius ir nepakito nuo ankstesnio paskelbimo: 0,2 % per mėnesį ir 2,8 % per metus.

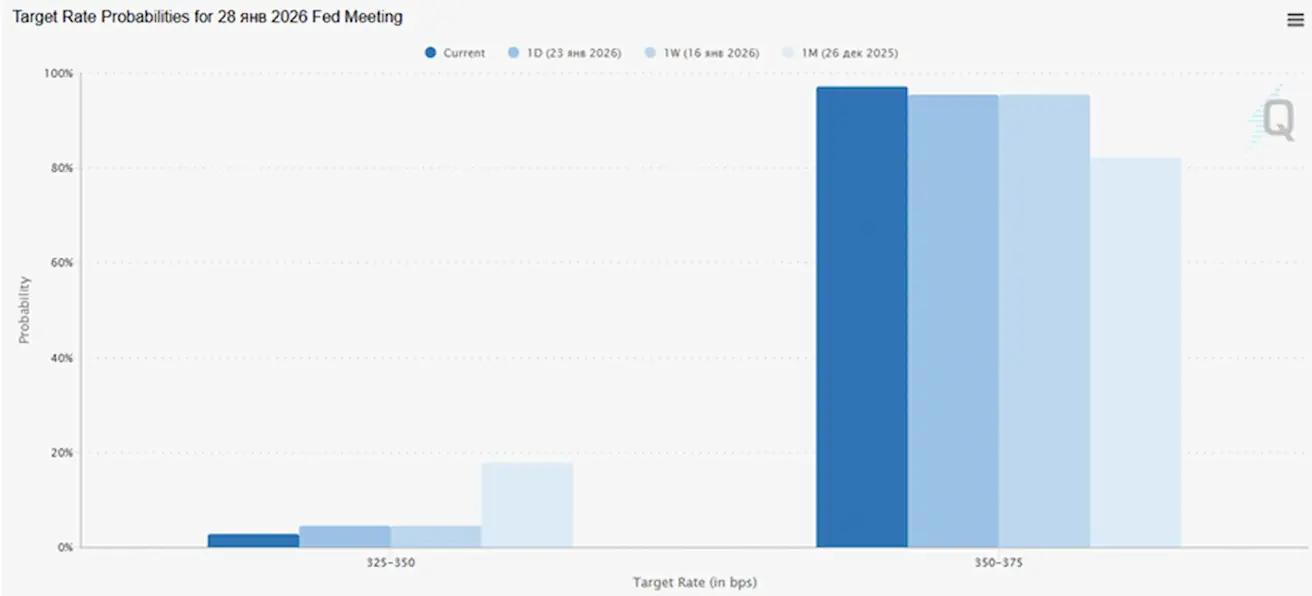

Prieš artėjantį Federalinio rezervų banko posėdį sausio 28 d., numanoma 25 bazinių punktų palūkanų normos sumažinimo tikimybė siekia vos 2,77 %.

Savaitgalį JAV vyriausybės uždarymo tikimybė sausio 31 d. išaugo nuo 9 % iki 74 %.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (RUGSĖJIS):

- Pagrindinis VKI: (mėn./mėn.) 0,2 % (ankst.: 0,2 %); (met./met.) 2,6 % (ankst.: 2,6 %)

- VKI: (mėn./mėn.) 0,3 % (ankst.: 0,3 %); (met./met.) 2,7 % (ankst.: 2,7 %).

GAMINTOJŲ KAINŲ INDEKSAS (LAPKRITIS):

- GKI (mėn./mėn.): 0,2 %, ankst.: 0,6 %

- Pagrindinis GKI (mėn./mėn.): 0,3 %, ankst.: 0,1 %.

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (GRUODIS):

- 12 mėn. infliacijos lūkesčiai: 4,2 %, ankst.: 4,1 %

- 5 metų infliacijos lūkesčiai: 3,4 %, ankst.: 3,2 %.

BVP (JAV ekonominės analizės biuras, BEA) (2025 m. III ketv., metinis, antrasis įvertinimas): +4,4 % (2025 m. II ketv.: +3,8 %)

Federalinio rezervų banko Atlantoje GDPNow rodiklis (IV ketv.): 5,4 % (ankst.: 5,3 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GRUODIS):

(Virš 50 reiškia plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 52,5 (ankst.: 52,5);

- Gamybos sektorius: 51,9 (ankst.: 51,8);

- S&P Global Composite: 52,8 (ankst.: 52,7).

DARBO RINKA (BLS) (Gruodis)

- Nedarbo lygis: 4,4 % (ankst.: 4,6 %);

- Bendras asmenų, gaunančių nedarbo išmokas JAV, skaičius: 1 875 tūkst. (ankst.: 1 884 tūkst., patikslinta);

- Pradinės bedarbių paraiškos: 200 tūkst. (ankst.: 198 tūkst.);

- Ne žemės ūkio sektoriaus darbo vietų pokytis: 37 tūkst. (ankst.: 64 tūkst.);

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis: 37 tūkst. (ankst.: 69 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,8 % (ankst.: 3,5 %);

- Laisvų darbo vietų skaičius (JOLTS): 7,146 mln. (ankst.: 7,227 mln.).

PINIGŲ POLITIKA

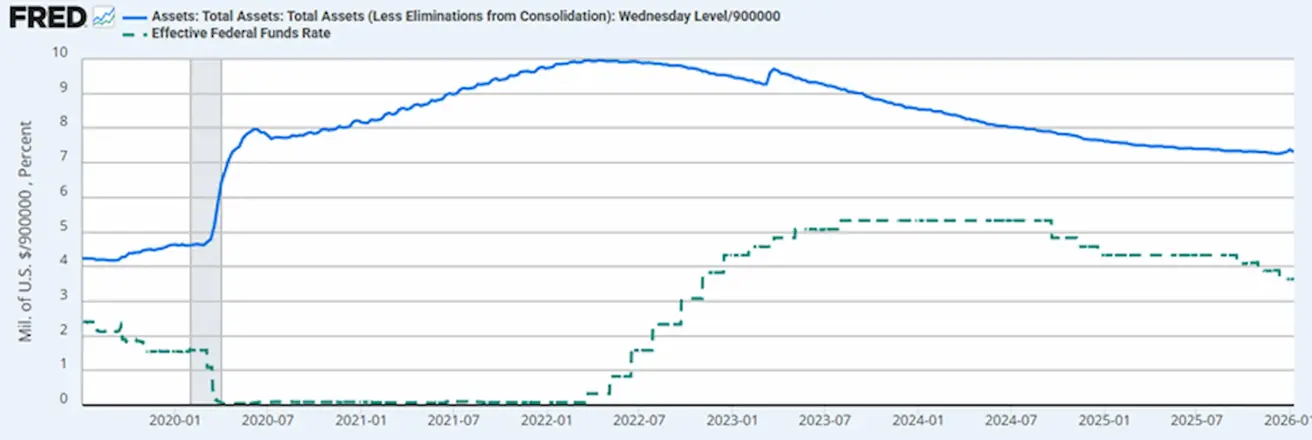

- Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervų banko balansas: 6,584 trln. USD, +0,76 % nuo kiekybinio griežtinimo sustabdymo (6,535 trln. USD).

PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Prieš artėjantį posėdį (sausio 28 d.), numanoma 25 bazinių punktų palūkanų normos sumažinimo tikimybė siekia 2,77 %.

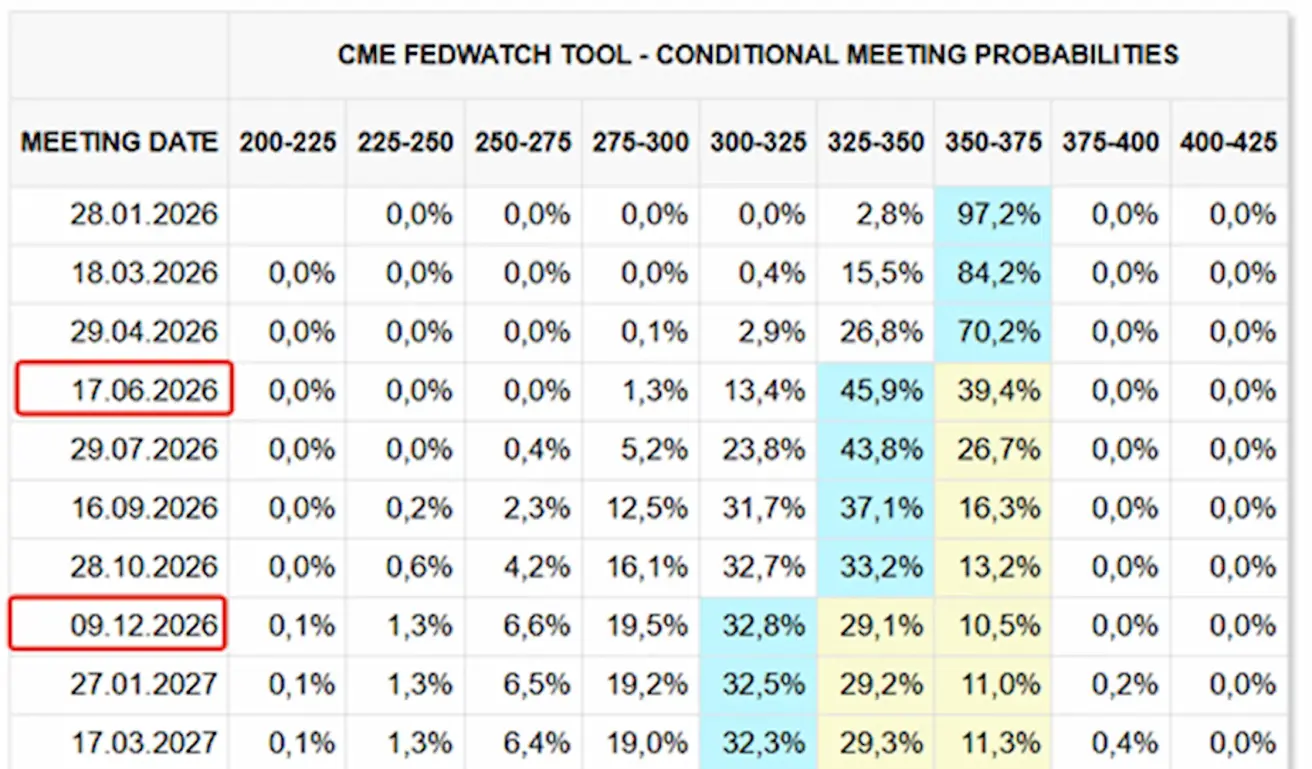

12 mėn. perspektyva: rinka tikisi dviejų 25 bazinių punktų sumažinimų, palūkanų normą sumažinant iki 3,00–3,25 % intervalo. Pirmasis sumažinimas prognozuojamas liepą, po trijų FOMC posėdžių.

Šiandien:

Prieš savaitę:

Rinka

SP500

Savaitės rezultatas: −0,35 % (savaitės pabaigos uždarymas – 6915,62); nuo metų pradžios: +1,02 %.

NASDAQ100

Savaitės rezultatas: +0,3 % (savaitės pabaigos uždarymas – 25605,47); nuo metų pradžios: +1,41 %.

RUSSEL 2000 (RUT)

Savaitės rezultatas: -0,32 % (savaitės pabaigos uždarymas – 2669,16); nuo metų pradžios: +7,54 %.

VIX

VIX kintamumo indeksas yra 16,08.

Euro zona

- Pagrindinės palūkanų normos išlieka nepakitusios; infliacija kontroliuojama.

- Pinigų politikos pozicija neutrali; tačiau rizikos balansas dabar persikelia nuo infliacijos prie ekonominio silpnumo.

- Prekybos įtampoms sumažėjus, ECB padidino BVP ir infliacijos prognozes artimiausiems metams.

- Atsižvelgiant į šias aplinkybes, Europa stabilizuojasi, tačiau vis dar atsilieka nuo JAV pagal augimo tempą.

Palūkanų normos

- Indėlių galimybės norma: 2,0 % (ankst. 2,0 %).

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst. 2,4 %), naktinė tarpbankinė finansavimo norma.

- Trumpalaikė (politikos) norma: 2,15 % (ankst. 2,15 %).

Infliacija: vartotojų kainų indeksas (VKI), gruodis

- Pagrindinis VKI (met./met.): 2,3 % (ankst. 2,4 %).

- Bendras VKI: 0,2 % mėn./mėn. (ankst. -0,3 %); 1,9 % met./met. (ankst. 2,1 %).

BVP, III ketv. (galutinis)

- Ketvirtis prieš ketvirtį: 0,3 % (ankst. 0,1 %).

- Metai prieš metus: 1,4 % (ankst. 1,5 %).

Nedarbo lygis (gruodis): 6,23 % (ankst. 6,4 %).

Pirkimo vadybininkų indeksas (PMI), sausis

- Paslaugos: 51,9 (ankst. 52,4).

- Gamyba: 49,4 (ankst. 48,8).

- S&P Global Composite PMI: 51,5 (nepakitęs).

EURO STOXX 600

Savaitės rezultatas: -1,24 %; nuo metų pradžios: +2,50 %.

Kinija

Ekonominį stabilizavimą daugiausia lemia eksportas, o rodikliai rodo tolesnį vidaus paklausos ir privačių investicijų silpnumą. Politinės priemonės išlieka selektyvios ir apgalvotos.

- Pagrindinės palūkanų normos išlieka nepakitusios.

- Pinigų politikos pozicija išlieka skatinamoji.

- Kinija dar kartą patvirtino įsipareigojimą fiskalinėms priemonėms, remiančioms augimą pagal 2026 m. planą. Dėmesys išlieka vidaus paklausos skatinimui, mokesčių lengvatų ir subsidijų tobulinimui bei pramonės modernizavimui.

Palūkanų normos

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %.

- 5 metų paskolų bazinė norma (penkerių metų norma, daranti įtaką būsto paskolų kainodarai): 3,50 %.

Infliacijos rodikliai (gruodis)

- Vartotojų kainų indeksas (VKI): 0,2 % mėn./mėn. (ankst. -0,1 %); 0,8 % met./met. (ankst. 0,7 %).

- Gamybos kainų indeksas (GKI): -1,9 % met./met. (ankst. -2,2 %).

BVP, IV ketv. (galutinis)

- Ketvirtis prieš ketvirtį: 1,2 % (ankst. 1,1 %).

- Metai prieš metus: 4,5 % (ankst. 4,8 %).

Nedarbo lygis (gruodis): 5,1 % (nepakitęs).

Pramonės produkcija (gruodis, met./met.): 5,9 % (ankst. 4,8 %).

Ilgalaikis turtas (gruodis, met./met.): -3,8 % (ankst. -2,6 %).

Mažmeninė prekyba (gruodis, met./met.): 0,9 % (ankst. 1,3 %).

Prekyba (gruodis)

- Importas: +5,7 % met./met. (ankst. +1,9 %).

- Eksportas: +6,6 % met./met. (ankst. +5,9 %).

- Prekybos balansas: 114,30 mlrd. USD (ankst. 111,68 mlrd. USD).

Pirkimo vadybininkų indeksai (PMI), lapkritis

- Gamybos PMI: 49,2 (ankst. 49,0).

- Ne gamybos PMI: 49,0 (ankst. 49,0).

- Sudėtinis PMI: 49,5 (ankst. 50,1).

CSI 300 INDEKSAS

Savaitės rezultatas: −0,20 % (savaitės pabaigos uždarymas – 4722,4); nuo metų pradžios: +2,00 %.

OBLIGACIJŲ RINKA

Iždo pajamingumai ir kreditų skirtumai šiuo metu nerodo gilios recesijos ar padidėjusios sisteminės rizikos scenarijaus.

JAV iždo obligacijos 20+ metų (ETF TLT): savaitės rezultatas: +0,15 % (savaitės pabaigos uždarymas: 87,93). Nuo metų pradžios: +0,88 %.

PAJAMINGUMAI IR SKIRTUMAI

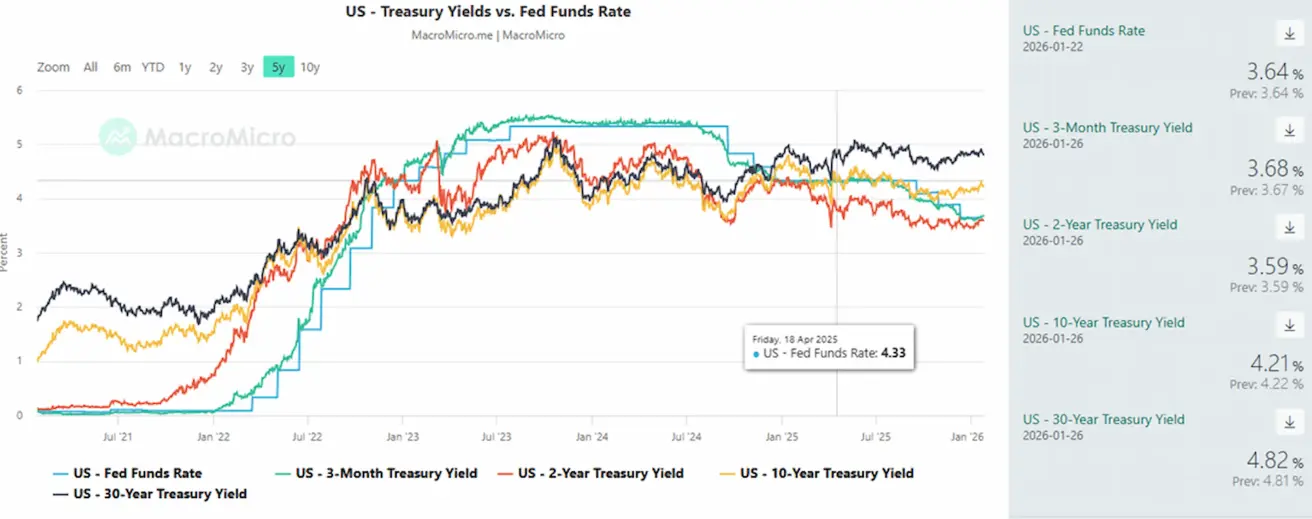

- JAV iždo vertybinių popierių 10 metų nuolatinio termino rinkos pajamingumas: 4,21 % (ankst. 4,23 %).

- 2 metų JAV iždo pajamingumas: 3,59 % (ankst. 3,60 %).

- ICE BofA BBB JAV įmonių indeksas – efektyvus pajamingumas: 5,03 % (ankst. 5,00 %).

5 metų JAV valstybės kredito įsipareigojimų neįvykdymo apsikeitimo sandoris (CDS) (apsaugos nuo nemokumo kaina): 28,34 bazinių punktų, padidėjo nuo 26,09 bazinių punktų praėjusią savaitę.

Šiuo metu JAV pajamingumo kreivė grįžo į normalią formą ir atspindi konstruktyvų makroekonominį scenarijų: tikimasi, kad Federalinis rezervų bankas pereis prie neutralesnės politikos, ekonomikai išliekant atspariai. Rinkos prognozuoja laipsnišką augimo lėtėjimą be recesijos, tačiau nesitikima grįžimo prie nulinės palūkanų normos.

Pajamingumo skirtumas tarp 10 metų ir 2 metų JAV iždo vertybinių popierių yra 62 baziniai punktai (ankst. 63 bps).

Pajamingumo skirtumas tarp 10 metų ir 3 mėnesių JAV iždo vertybinių popierių yra 53 baziniai punktai (ankst. 59 bps).

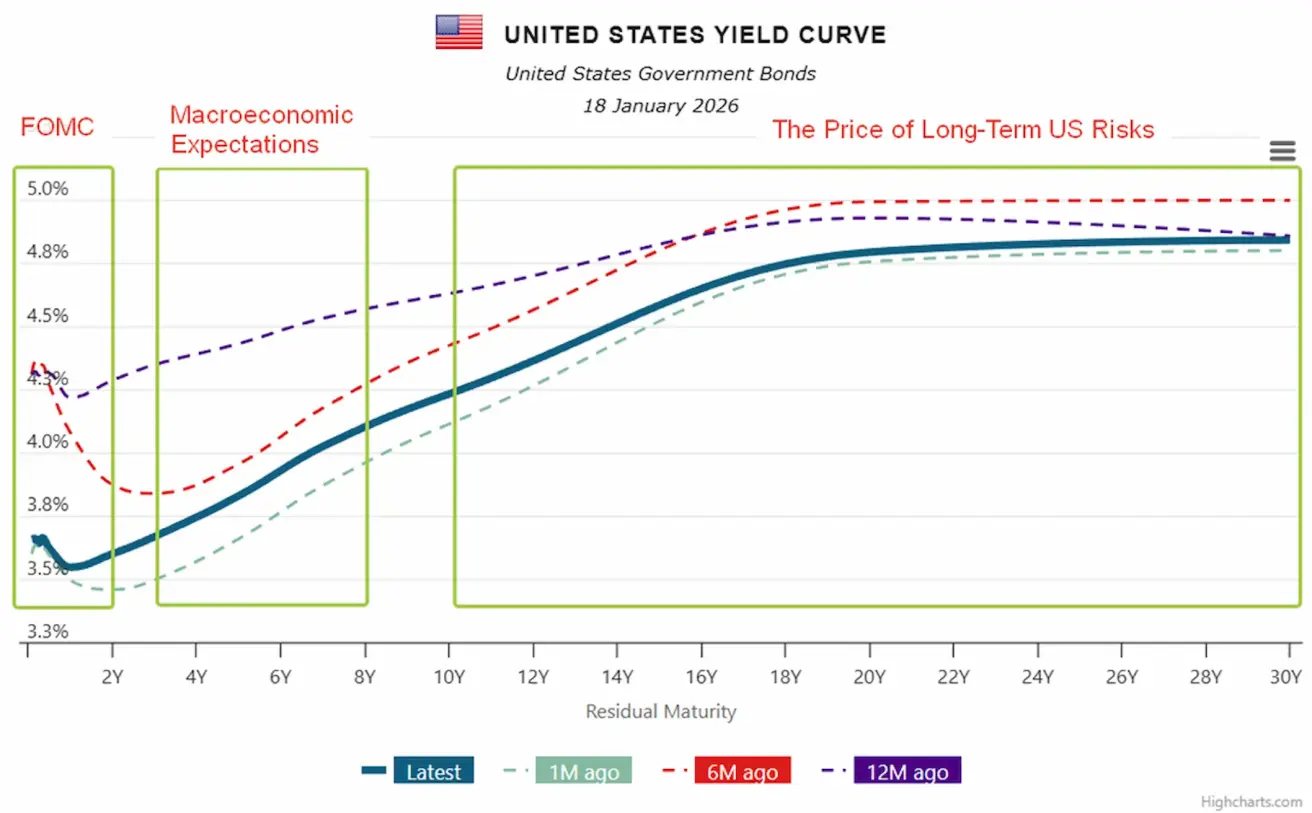

Pajamingumo kreivė atspindi rinkos lūkesčius dėl palūkanų normų, bendros ekonominės perspektyvos ir rizikos suvokimo. Kiekvienas kreivės segmentas atspindi skirtingus lūkesčius.

Kaip interpretuoti kreivę:

- Trumpasis galas (iki 2 metų) – „Fed zona“, atspindi lūkesčius dėl politikos normos ir artimiausių FOMC sprendimų:

- Didėjantys pajamingumai rodo lūkesčius dėl griežtesnės pinigų politikos.

- Mažėjantys pajamingumai rodo, kad rinka tikisi normų mažinimo.

Šiuo metu kreivė rodo 25 bazinių punktų normos sumažinimo lūkesčius.

Vidutinės trukmės segmentas (3–7 metai) – „makroekonominių lūkesčių zona“, atspindi požiūrį į ekonomikos augimą, vidutinės trukmės infliaciją ir tikimybę, kad bus pasiektas švelnus nusileidimas ar ryškesnis sulėtėjimas:

- Dabartinis kylantis nuolydis, palyginti su trumpalaikėmis normomis, rodo, kad rinka tikisi tolesnio ekonomikos augimo.

- Šio segmento mažėjimas signalizuotų lūkesčius dėl augimo lėtėjimo.

Ilgasis galas (10–30 metų) – „pasitikėjimo ir ilgalaikės rizikos kainodaros zona JAV“, atspindi ilgalaikius infliacijos lūkesčius, JAV fiskalines rizikas, pasitikėjimą doleriu ir valstybės skola bei terminę premiją:

- Ilgalaikiai pajamingumai išlieka aukšti, rodo, kad rinka neįskaičiuoja krizės, nors fiskalinė rizika ir infliacijos premijos išlieka.

- Mažėjimas reikštų padidėjusias recesijos ar defliacijos baimes.

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +10,61 % (savaitės pabaigos uždarymas – 5089,1 USD už Trojos unciją); nuo metų pradžios: +17,47 %.

Aukso kainos toliau kyla, jas palaiko nuolatinė centrinių bankų paklausa ir spartus pasaulinės skolos augimas esant nuolatiniam geopolitiniam ir makroekonominiam neapibrėžtumui.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: -1,74 % (savaitės pabaigos uždarymas – 97,456); nuo metų pradžios: -0,55 %.

Po nuosmukio 2025 m. pabaigoje JAV doleris perėjo į stabilizacijos ir dalinio atsigavimo fazę. Tikimybės dėl neutralesnės Federalinio rezervų banko politikos riboja tolimesnio brangimo potencialą, tačiau nesukuria nuolatinio spaudimo dolerio nuvertėjimui, todėl toliau palaikoma aukso ir žaliavų turto paklausa.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +3,31 % (savaitės pabaigos uždarymas – 61,18 USD už barelį); nuo metų pradžios: +6,57 %.

- Naftos pasiūlos augimo prognozės kol kas išlieka nepakitusios.

- OPEC+ planuoja pristabdyti tolesnį naftos gavybos didinimą.

- Geopolitinės rizikos Artimuosiuose Rytuose – įskaitant protestus ir didėjančią įtampą Irane – didina susirūpinimą dėl galimų tiekimo sutrikimų.

Naftos kainos kyla po prezidento Trump paskelbimo apie naujus 25 % muitus prekybai su JAV, taikomus šalims, palaikančioms komercinius santykius su Iranu.

Remiantis naujausia Tarptautinės energetikos agentūros (IEA) mėnesio ataskaita, pasaulinė naftos paklausos augimo prognozė 2026 m. siekia vidutiniškai 930 tūkst. barelių per dieną, palyginti su 850 tūkst. barelių per dieną 2025 m.

Agentūra tikisi, kad ekonominės sąlygos normalizuosis po praėjusių metų su muitais susijusių sukrėtimų, o naftos kainos sumažės, palyginti su ankstesniais metais.

Paklausos atsigavimą naftos chemijos žaliavoms iš dalies kompensuos toliau lėtėjantis benzino paklausos augimas. 2026 m. ne EBPO šalys vėl sudarys visą pasaulinės paklausos augimą.

Stebimos pasaulinės naftos atsargos 2025 m. padidėjo 470 mln. barelių, tai atitinka vidutinį 1,3 mln. barelių per dieną prieaugį.

Dabartinį pasaulinį perteklių lemia nuolatinis pasiūlos augimas nuo 2025 m. pradžios, o ne OPEC+ gamintojai sudaro beveik 60 % viso 3 mln. barelių per dieną prieaugio.

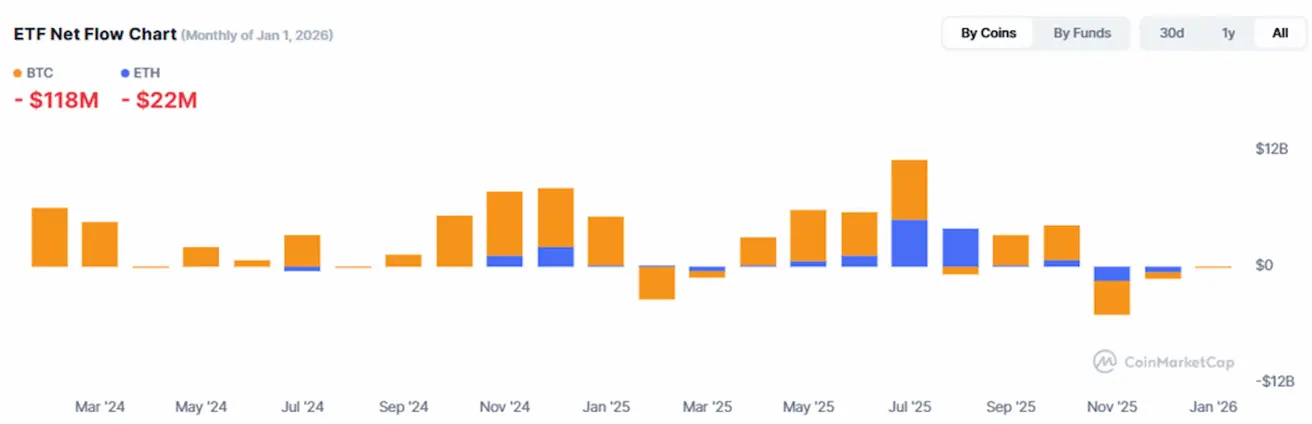

BTC ATEITIES SANDORIAI

Kriptovaliutų rinka pereina į institucinės brandos etapą: infrastruktūros plėtra, didėjantis bankų dalyvavimas ir augantis likvidumas blokų grandinėje formuoja brandesnę rinką be spekuliacinio perkaitimo požymių.

Savaitės rezultatas: -10,92 % (savaitės pabaigos uždarymas – 86 561,94 USD); nuo metų pradžios: -1,32 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: -15,61 % (savaitės pabaigos uždarymas – 2 814,28 USD); nuo metų pradžios: -5,37 %.

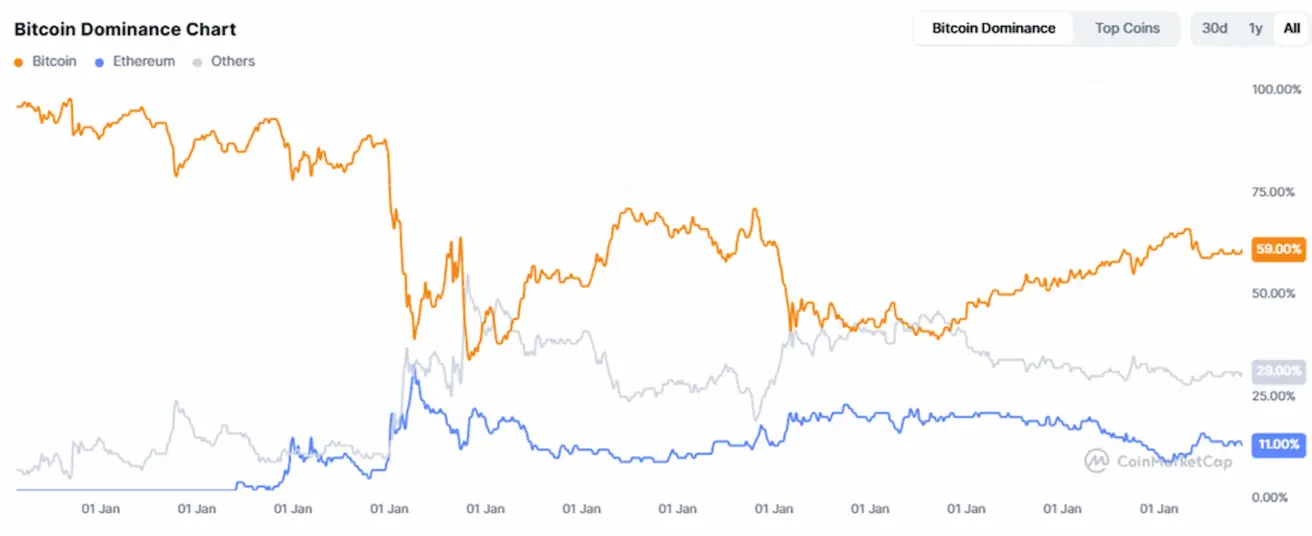

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

2,97 trln. USD (prieš savaitę – 3,23 trln. USD) (CoinMarketCap)

Rinkos dalis pagal turtą:

- Bitcoin: 59,2 % (58,9 %).

- Ethereum: 11,8 % (12,5 %).

- Kiti kriptoaktyvai: 29,1 % (28,6 %).

ETF grynųjų srautų diagrama: