English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 19–25 қаңтар: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Өткен аптада акция индекстері геосаяси және саудаға қатысты шиеленістердің бәсеңдеуіне байланысты жалпы бейтарап нәтижелер көрсетті.

Давоста өткен Дүниежүзілік экономикалық форумға тоқталсақ, Президент Трамп Гренландияны күшпен иемденуге ұмтылмайтынын және Еуропа елдеріне қарсы жоспарланған тарифтерді алып тастайтынын мәлімдеді, бұл шешім НАТО-мен Гренландияға қатысты болашақ келісім бойынша негіздемелік келісімге қол жеткізілгенімен түсіндірілді. Бұған жауап ретінде Еуропалық Одақ та қарсы тарифтерді енгізуді тоқтатты.

Давостағы экономикалық күн тәртібіне келсек, негізгі идея айқын бекітілді: цифрландыруға, жасанды интеллект инфрақұрылымына және озық технологияларға инвестициялар жаһандық экономикалық өсудің келесі толқынының негізгі қозғаушы күштері болып қала береді. Алайда, қатысушылар арасындағы пікірталастар күтілімдер мен нақты нәтижелер арасындағы алшақтықтың ұлғайып келе жатқанын көрсетті. NVIDIA компаниясының бас директоры жаһандық жасанды интеллект инфрақұрылымын дамыту үшін бірнеше триллион доллар инвестиция қажет болатынын атап өтті.

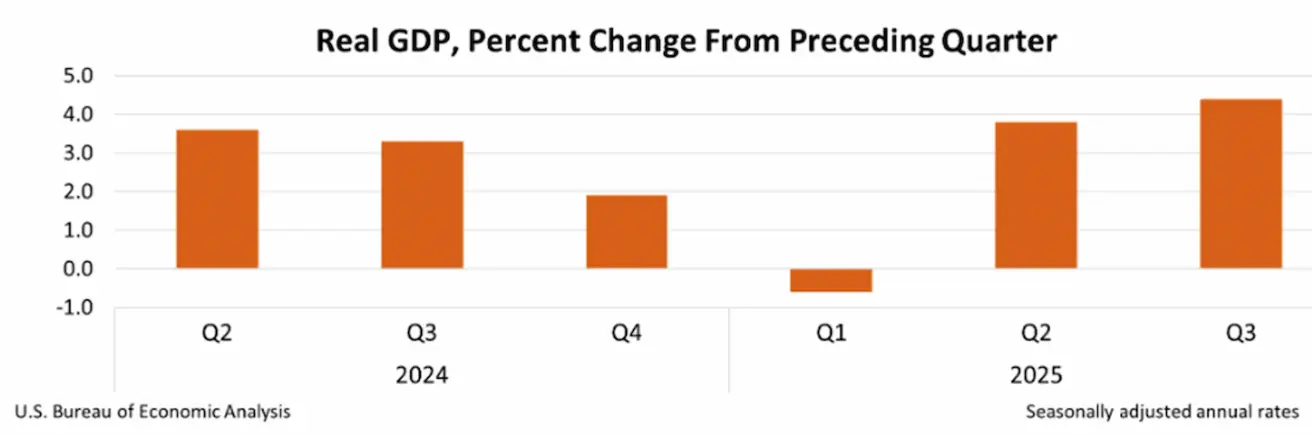

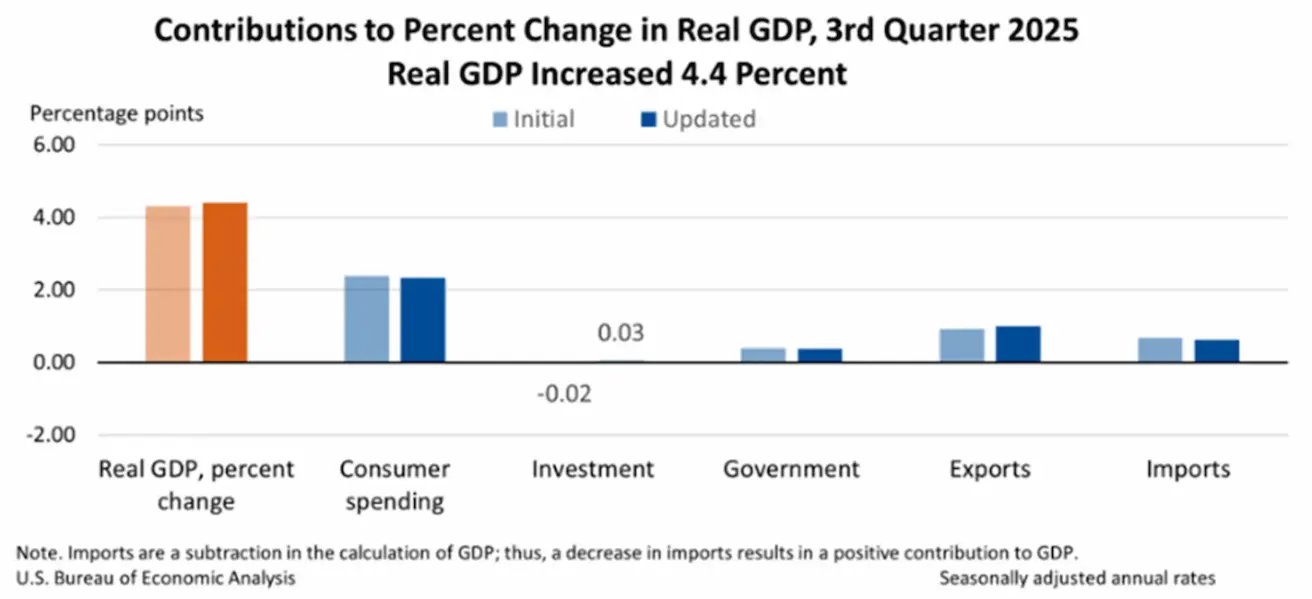

Ішкі нарықта АҚШ-тың макроэкономикалық деректері күткеннен жоғары болды. Үшінші тоқсанның ЖІӨ-і 4,4%-ға дейін қайта қаралды, бұл тұтынушылық шығындардың (2,34%), экспорттың (1,62%), мемлекеттік шығындардың (0,38%) және негізгі капиталға салынған инвестициялардың (0,03%) өсуін көрсетеді.

Жұмыссыздық бойынша бастапқы және ағымдағы өтініштер айтарлықтай өзгерген жоқ. Инфляция, яғни Жеке тұтыну шығындары индексі (PCE) бойынша — Федералдық резерв жүйесінің негізгі инфляциялық көрсеткіші — болжамға сәйкес келді және алдыңғы көрсеткішпен салыстырғанда өзгерген жоқ: айлық өсім 0,2%, жылдық өсім 2,8%.

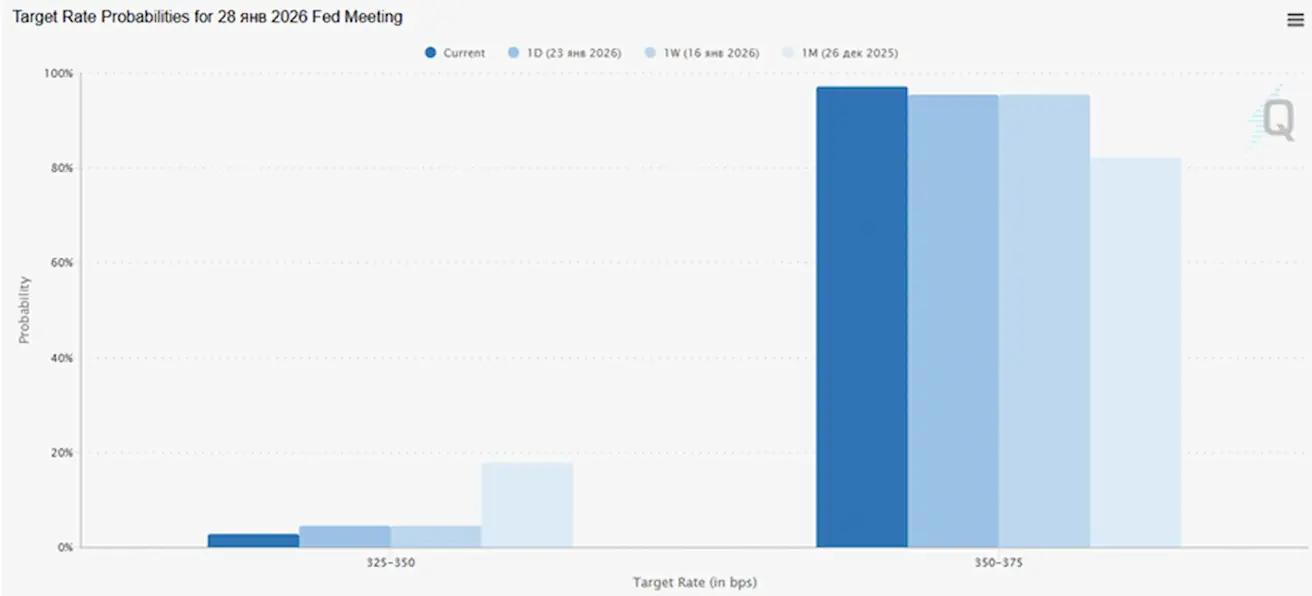

28 қаңтарда өтетін Федералдық резерв жүйесінің алдағы отырысы алдында 25 базистік пунктке мөлшерлемені төмендету ықтималдығы небәрі 2,77% деңгейінде.

Демалыс күндері АҚШ үкіметінің 31 қаңтарда жабылу ықтималдығы 9%-дан 74%-ға дейін күрт өсті.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАЛАРЫ ИНДЕКСІ (ҚЫРКҮЙЕК):

- Негізгі ТБИ: (айлық) 0,2% (бұрын: 0,2%); (жылдық) 2,6% (бұрын: 2,6%)

- ТБИ: (айлық) 0,3% (бұрын: 0,3%); (жылдық) 2,7% (бұрын: 2,7%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (ҚАРАША):

- ӨБИ (айлық): 0,2%, бұрын: 0,6%

- Негізгі ӨБИ (айлық): 0,3%, бұрын: 0,1%.

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (ЖЕЛТОҚСАН):

- 12 айлық инфляция күтімі: 4,2%, бұрын: 4,1%

- 5 жылдық инфляция күтімі: 3,4%, бұрын: 3,2%.

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 жылғы 3-тоқсан, жылдық, екінші бағалау): +4,4% (2025 жылғы 2-тоқсан: +3,8%)

Атланта Федералдық резерв банкісінің GDPNow индикаторы (4-тоқсан): 5,4% (бұрын: 5,3%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (ЖЕЛТОҚСАН):

(50-ден жоғары — өсу, 50-ден төмен — қысқару)

- Қызмет көрсету секторы: 52,5 (бұрын: 52,5);

- Өндіріс секторы: 51,9 (бұрын: 51,8);

- S&P Global Composite: 52,8 (бұрын: 52,7).

ЕҢБЕК НАРЫҒЫ (BLS) (Желтоқсан)

- Жұмыссыздық деңгейі: 4,4% (бұрын: 4,6%);

- АҚШ-та жұмыссыздық бойынша жәрдемақы алушылардың жалпы саны: 1 875 мың (бұрын: 1 884 мың, қайта қаралған);

- Бастапқы жұмыссыздық өтініштері: 200 мың (бұрын: 198 мың);

- Вне ауыл шаруашылығындағы жұмыс орындарының өзгерісі: 37 мың (бұрын: 64 мың);

- Жеке сектордағы вне ауыл шаруашылығындағы жұмыс орындарының өзгерісі: 37 мың (бұрын: 69 мың);

- Орташа сағаттық жалақы (жылдық): 3,8% (бұрын: 3,5%);

- Ашық жұмыс орындары саны (JOLTS): 7,146 млн (бұрын: 7,227 млн).

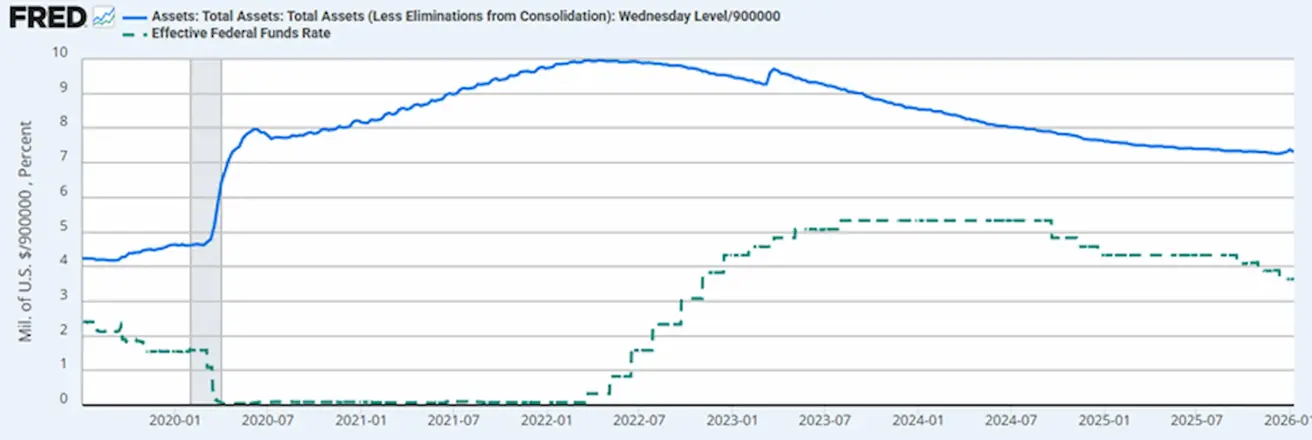

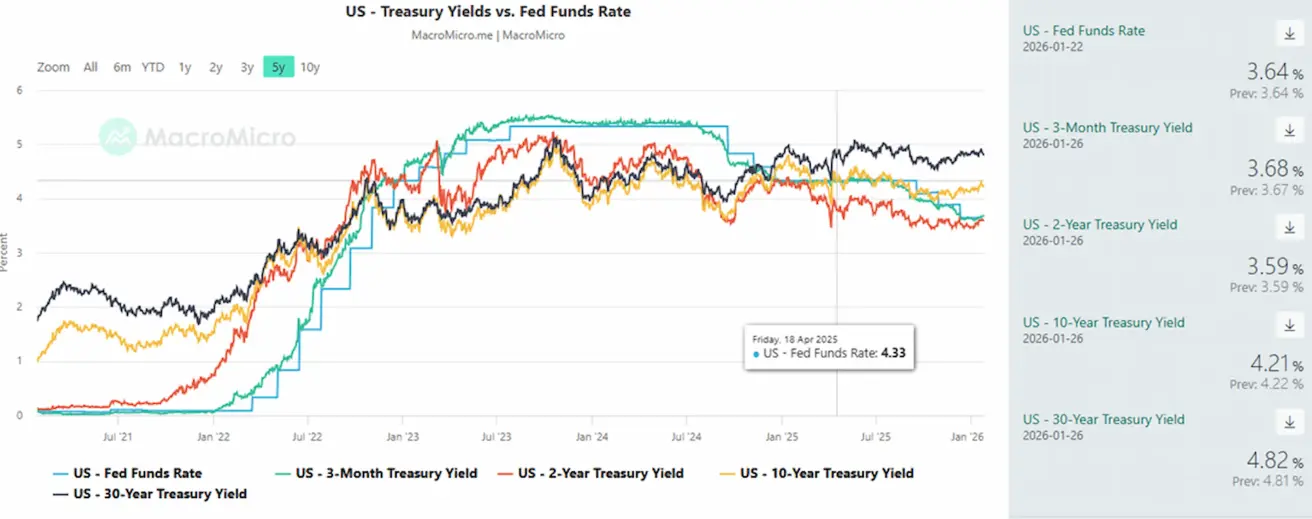

АҚША-НЕСИЕ САЯСАТЫ

- Федералдық қорлар мөлшерлемесінің тиімді деңгейі (EFFR): 3,50%–3,75%;

- Федералдық резерв жүйесінің балансы: $6,584 трлн, сандық қатаңдатуды тоқтатқаннан бері +0,76% ($6,535 трлн).

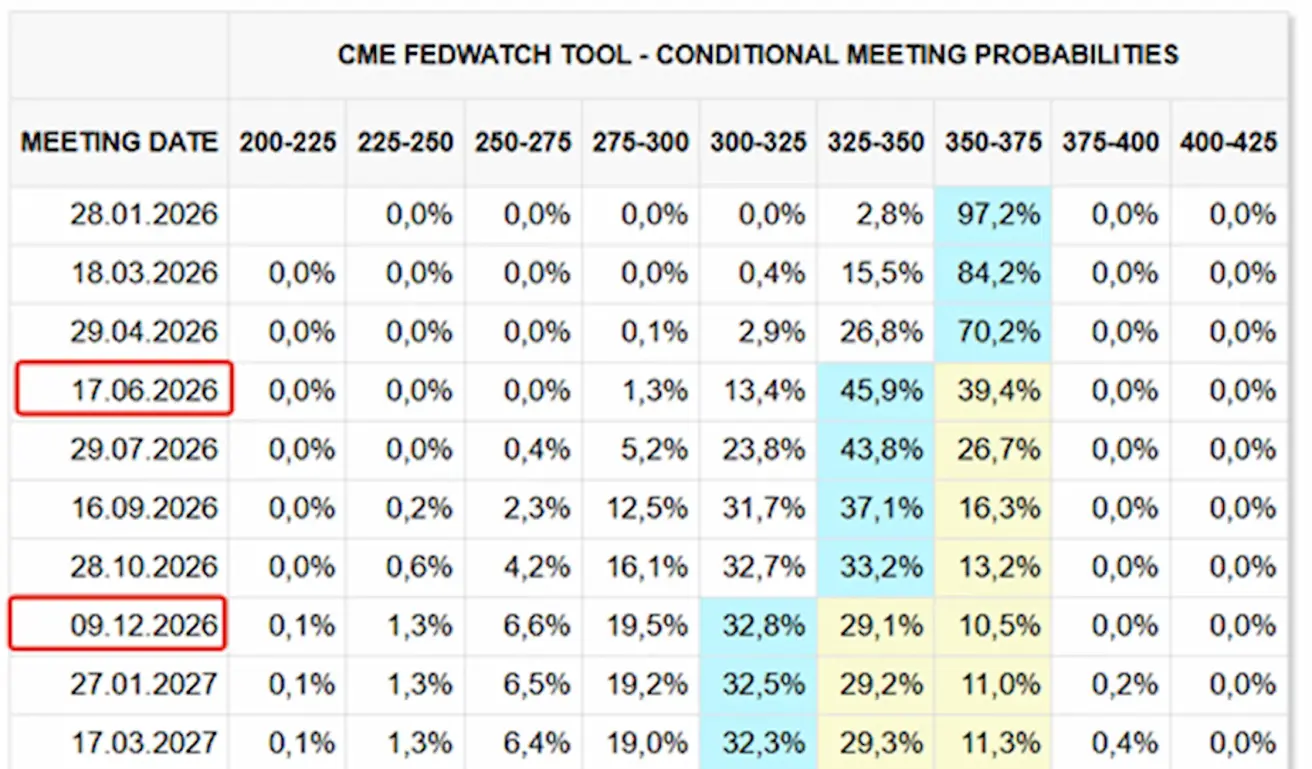

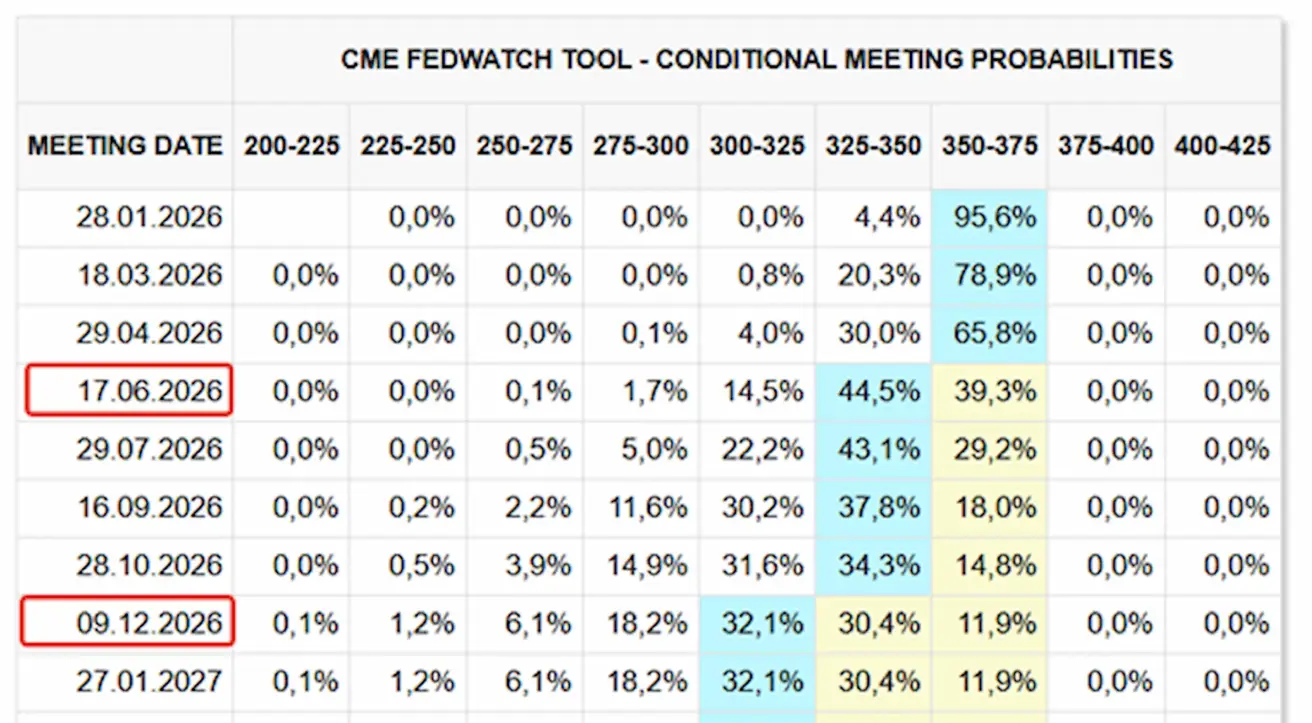

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Алдағы отырыс алдында (28 қаңтар) 25 базистік пунктке мөлшерлемені төмендету ықтималдығы 2,77%.

12 айлық болжам: нарық екі рет 25 б.п. мөлшерлеме төмендетуді күтуде, бұл саясат мөлшерлемесін 3,00–3,25% диапазонына жеткізеді. Алғашқы төмендету шілде айында, үш FOMC отырысынан кейін күтіледі.

Бүгін:

Бір апта бұрын:

Нарық

SP500

Апталық өзгеріс: −0,35% (апта соңындағы жабылу 6915,62); жыл басынан бері: +1,02%.

NASDAQ100

Апталық өзгеріс: +0,3% (апта соңындағы жабылу 25605,47); жыл басынан бері: +1,41%.

RUSSEL 2000 (RUT)

Апталық өзгеріс: -0,32% (апта соңындағы жабылу 2669,16); жыл басынан бері: +7,54%.

VIX

VIX құбылмалылық индексі — 16,08.

Еуроаймақ

- Саясаттық мөлшерлемелер өзгеріссіз қалды; инфляция бақылауда.

- Ақша-несие саясаты бейтарап; алайда, тәуекелдер балансы инфляциядан экономикалық әлсіздікке қарай ауысып жатыр.

- Сауда шиеленістерінің бәсеңдеуіне байланысты ЕОБ алдағы жылдарға ЖІӨ мен инфляция болжамдарын жоғарылатты.

- Осы өзгерістер аясында Еуропа тұрақтанып келеді, бірақ өсу қарқыны бойынша АҚШ-тан артта қалып отыр.

Мөлшерлемелер

- Депозиттік операциялар мөлшерлемесі: 2,0% (бұрын 2,0%).

- Маржиналдық кредиттеу мөлшерлемесі: 2,4% (бұрын 2,4%), банкаралық түнгі қаржыландыру мөлшерлемесі.

- Қысқа мерзімді (саясаттық) мөлшерлеме: 2,15% (бұрын 2,15%).

Инфляция: Тұтыну бағалары индексі (ТБИ), желтоқсан

- Негізгі ТБИ (жылдық): 2,3% (бұрын 2,4%).

- Жалпы ТБИ: 0,2% айлық (бұрын -0,3%); 1,9% жылдық (бұрын 2,1%).

ЖІӨ, 3-тоқсан (қорытынды)

- Тоқсандық өсім: 0,3% (бұрын 0,1%).

- Жылдық өсім: 1,4% (бұрын 1,5%).

Жұмыссыздық деңгейі (желтоқсан): 6,23% (бұрын 6,4%).

Сатып алушылар менеджерлері индексі (PMI), қаңтар

- Қызмет көрсету: 51,9 (бұрын 52,4).

- Өндіріс: 49,4 (бұрын 48,8).

- S&P Global Composite PMI: 51,5 (өзгеріссіз 51,5).

EURO STOXX 600

Апталық өзгеріс: -1,24%; жыл басынан бері: +2,50%.

Қытай

Экономикалық тұрақтану негізінен экспорт есебінен қамтамасыз етілуде, ал ішкі сұраныс пен жеке инвестициялардың әлсіздігі байқалады. Саясаттық шаралар таңдамалы және сақтықпен жүргізілуде.

- Мөлшерлемелер өзгеріссіз қалды.

- Ақша-несие саясаты ынталандырушы сипатта.

- Қытай 2026 жылғы жоспар аясында экономикалық өсуді қолдайтын фискалдық шараларға бейілділігін растады. Негізгі назар ішкі сұранысты ынталандыруға, салықтық жеңілдіктер мен субсидияларды жетілдіруге және өнеркәсіпті жаңғыртуға аударылған.

Мөлшерлемелер

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді кредиттеу): 3,00%.

- 5 жылдық негізгі несие мөлшерлемесі (ипотекалық мөлшерлемелерге әсер етеді): 3,50%.

Инфляциялық көрсеткіштер (желтоқсан)

- Тұтыну бағалары индексі (ТБИ): 0,2% айлық (бұрын -0,1%); 0,8% жылдық (бұрын 0,7%).

- Өндіруші бағалар индексі (ӨБИ): -1,9% жылдық (бұрын -2,2%).

ЖІӨ, 4-тоқсан (қорытынды)

- Тоқсандық өсім: 1,2% (бұрын 1,1%).

- Жылдық өсім: 4,5% (бұрын 4,8%).

Жұмыссыздық деңгейі (желтоқсан): 5,1% (өзгеріссіз).

Өнеркәсіптік өндіріс (желтоқсан, жылдық): 5,9% (бұрын 4,8%).

Негізгі капиталға инвестициялар (желтоқсан, жылдық): -3,8% (бұрын -2,6%).

Бөлшек сауда (желтоқсан, жылдық): 0,9% (бұрын 1,3%).

Сауда (желтоқсан)

- Импорт: +5,7% жылдық (бұрын +1,9%).

- Экспорт: +6,6% жылдық (бұрын +5,9%).

- Сауда балансы: 114,30 млрд АҚШ доллары (бұрын 111,68 млрд АҚШ доллары).

Сатып алушылар менеджерлері индекстері (PMI), қараша

- Өндірістік PMI: 49,2 (бұрын 49,0).

- Өндірістік емес PMI: 49,0 (бұрын 49,0).

- Композиттік PMI: 49,5 (бұрын 50,1).

CSI 300 ИНДЕКСІ

Апталық өзгеріс: −0,20% (апта соңындағы жабылу 4722,4); жыл басынан бері: +2,00%.

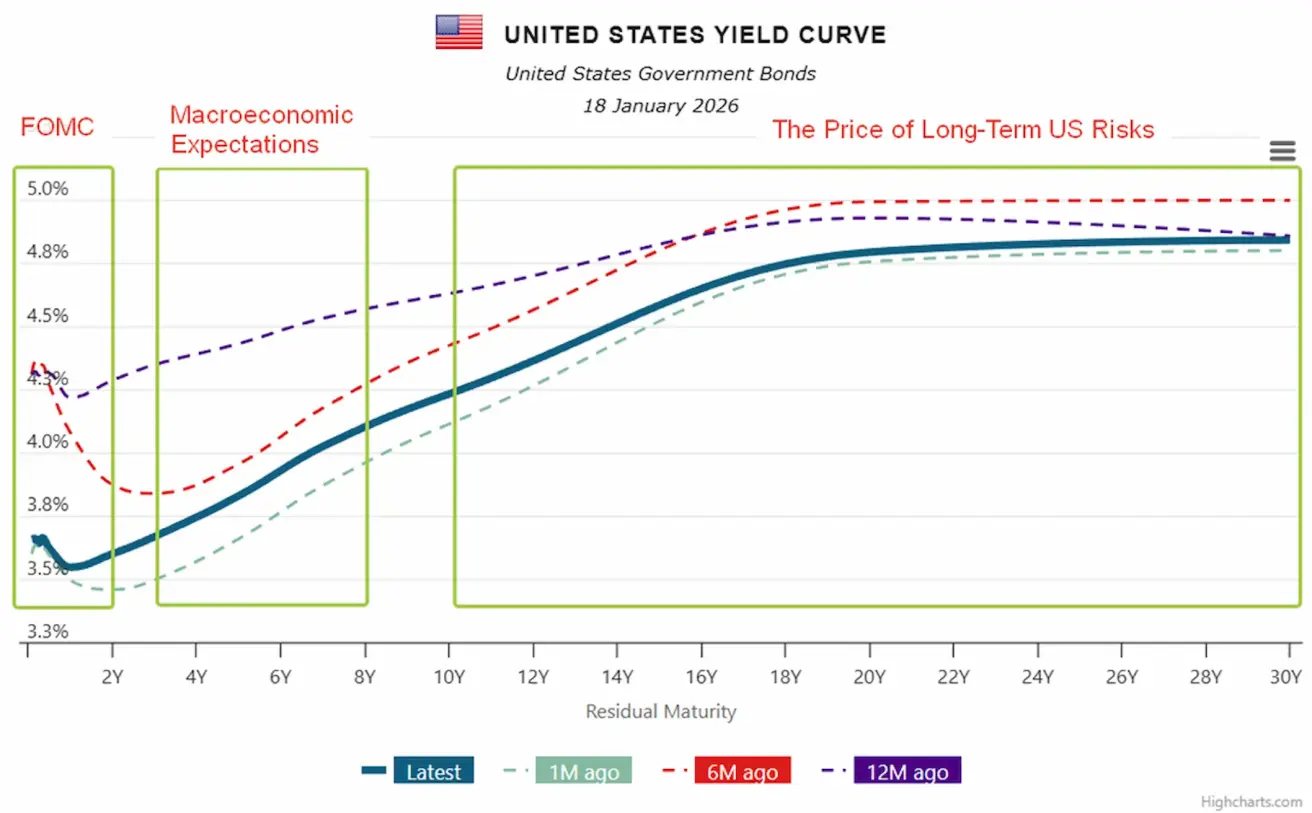

ОБЛИГАЦИЯ НАРЫҒЫ

Қазынашылық кірістілігі мен кредиттік спрэдтер қазіргі уақытта терең рецессия немесе жүйелік тәуекелдің жоғарылауын көрсетпейді.

АҚШ-тың 20 жылдан жоғары қазынашылық облигациялары (ETF TLT): апталық өзгеріс: +0,15% (апта соңындағы жабылу: 87,93). Жыл басынан бері: +0,88%.

КІРІСТІЛІКТЕР МЕН СПРЭДТЕР

- АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,21% (бұрын 4,23%).

- 2 жылдық АҚШ қазынашылық облигацияларының кірістілігі: 3,59% (бұрын 3,60%).

- ICE BofA BBB АҚШ корпоративтік индексі – тиімді кірістілік: 5,03% (бұрын 5,00%).

5 жылдық АҚШ-тың мемлекеттік Credit Default Swap (CDS) (дефолттан сақтандыру құны): 28,34 б.п., өткен аптада 26,09 б.п.

Бүгінде АҚШ кірістілік қисығы қалыпты пішінге оралды және макроэкономикалық жағдайдың оңдығын көрсетеді: Федералдық резерв жүйесінің бейтарап саясатқа көшуін күтуде, экономиканың орнықтылығы сақталып отыр. Нарықтар өсудің баяулауын, бірақ рецессиясыз сценарийді күтуде, сондай-ақ нөлдік мөлшерлемелерге оралу болжанбайды.

10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэд — 62 базистік пункт (бұрын 63 б.п.).

10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэд — 53 базистік пункт (бұрын 59 б.п.).

Кірістілік қисығы нарықтың мөлшерлемелер, экономикалық перспектива және тәуекелдерге қатысты күтулерінің картасы болып табылады. Қисықтың әрбір бөлігі белгілі бір күтулерді көрсетеді.

Қисықты қалай түсіндіруге болады:

- Қысқа бөлік (2 жылға дейін) — “Fed аймағы”, саясаттық мөлшерлеме мен жақын арадағы FOMC шешімдеріне қатысты күтулер:

- Кірістіліктің өсуі ақша-несие саясатының қатаңдауын күтуді білдіреді.

- Кірістіліктің төмендеуі нарық мөлшерлемелердің төмендеуін күтетінін көрсетеді.

Қазіргі уақытта қисық 25 базистік пунктке мөлшерлемені төмендету күтілімін көрсетеді.

Аралық бөлік (3–7 жыл) — “макроэкономикалық күтулер аймағы”, экономикалық өсу, орта мерзімді инфляция және жұмсақ баяулау мен күрт баяулау ықтималдығына қатысты көзқарастар:

- Қысқа мерзімді мөлшерлемелерге қатысты ағымдағы өсу нарықтың экономикалық өсудің жалғасуын күтетінін білдіреді.

- Бұл бөліктің төмендеуі өсу қарқынының баяулауын күтуді білдіреді.

Ұзақ бөлік (10–30 жыл) — “АҚШ-тың сенімділігі мен ұзақ мерзімді тәуекелдерді бағалау аймағы”, ұзақ мерзімді инфляция күтулері, АҚШ-тың фискалдық тәуекелдері, доллар мен мемлекеттік қарызға сенім, мерзімдік сыйақы:

- Ұзақ мерзімді кірістіліктер жоғары деңгейде қалып отыр, бұл нарықтарда дағдарыс күтімі жоқ екенін, бірақ фискалдық тәуекел мен инфляциялық сыйақының сақталып отырғанын көрсетеді.

- Төмендеу рецессиялық немесе дефляциялық тәуекелдердің күшеюін білдіреді.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өзгеріс: +10,61% (апта соңындағы жабылу $5089,1 трой унциясына); жыл басынан бері: +17,47%.

Алтын бағасы орталық банктер тарапынан тұрақты сұраныс пен жаһандық қарыздың жылдам өсуі аясында, сондай-ақ геосаяси және макроэкономикалық белгісіздік жағдайында өсуін жалғастыруда.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өзгеріс: -1,74% (апта соңындағы жабылу 97,456); жыл басынан бері: -0,55%.

2025 жылдың соңындағы төмендеуден кейін АҚШ доллары тұрақтану және ішінара қалпына келу кезеңіне өтті. Федералдық резерв жүйесінің бейтарап саясатқа көшуін күту долларға одан әрі өсуге шектеу қояды, бірақ АҚШ долларына тұрақты қысым жасамайды, бұл алтын мен тауарлық активтерге сұранысты қолдайды.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: +3,31% (апта соңындағы жабылу $61,18 барреліне); жыл басынан бері: +6,57%.

- Мұнай ұсынысының өсу болжамдары әзірге өзекті болып қалуда.

- OPEC+ мұнай өндіруді одан әрі арттыруды уақытша тоқтатуды жоспарлап отыр.

- Таяу Шығыстағы геосаяси тәуекелдер — Ирандағы наразылықтар мен шиеленістің күшеюі — ұсыныстың үзілуіне қатысты алаңдаушылықты арттырады.

Мұнай бағасы Президент Трамптың Иранмен сауда қатынастарын сақтайтын елдерге АҚШ-пен саудада жаңа 25% тарифтер енгізетіні туралы мәлімдемесінен кейін өсе бастады.

Халықаралық энергетика агенттігінің (IEA) соңғы айлық есебіне сәйкес, 2026 жылы жаһандық мұнайға сұраныс өсімі тәулігіне орта есеппен 930 мың баррельді құрайды, бұл 2025 жылғы 850 мың баррельден жоғары.

Агенттік экономикалық жағдайдың өткен жылғы тарифтік күйзелістерден кейін қалыпқа келуін және мұнай бағасының өткен жылмен салыстырғанда төмендеуін күтеді.

Петрохимиялық шикізатқа сұраныстың қалпына келуі бензинге сұраныс өсімінің баяулауымен ішінара өтеледі деп күтіледі. 2026 жылы жаһандық сұраныс өсімінің толық көлемі қайтадан ОЭСР-ге кірмейтін елдерге тиесілі болады деп болжануда.

2025 жылы әлемдік мұнай қоры 470 млн баррельге ұлғайды, бұл тәулігіне орта есеппен 1,3 млн баррельге тең.

Ағымдағы әлемдік артықшылық 2025 жылдың басынан бері ұсыныстың тұрақты өсуімен байланысты, оның 60%-ға жуығы OPEC+-ке кірмейтін елдерге тиесілі, жалпы тәулігіне 3 млн баррельге ұлғайды.

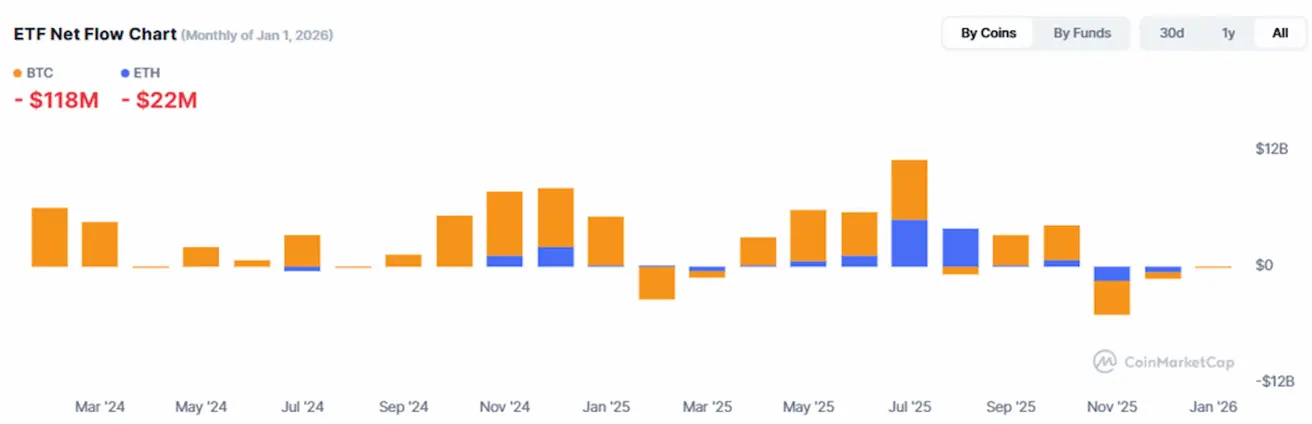

BTC ФЬЮЧЕРСТЕРІ

Криптонарық институционалдық жетілу кезеңінен өтуде: инфрақұрылымның кеңеюі, банктердің қатысуының артуы және блокчейндегі өтімділіктің өсуі нарықты неғұрлым жетілген етуде, алыпсатарлық қызып кету белгілері жоқ.

Апталық өзгеріс: -10,92% (апта соңындағы жабылу $86561,94); жыл басынан бері: -1,32%.

ETH ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: -15,61% (апта соңындағы жабылу $2814,28); жыл басынан бері: -5,37%.

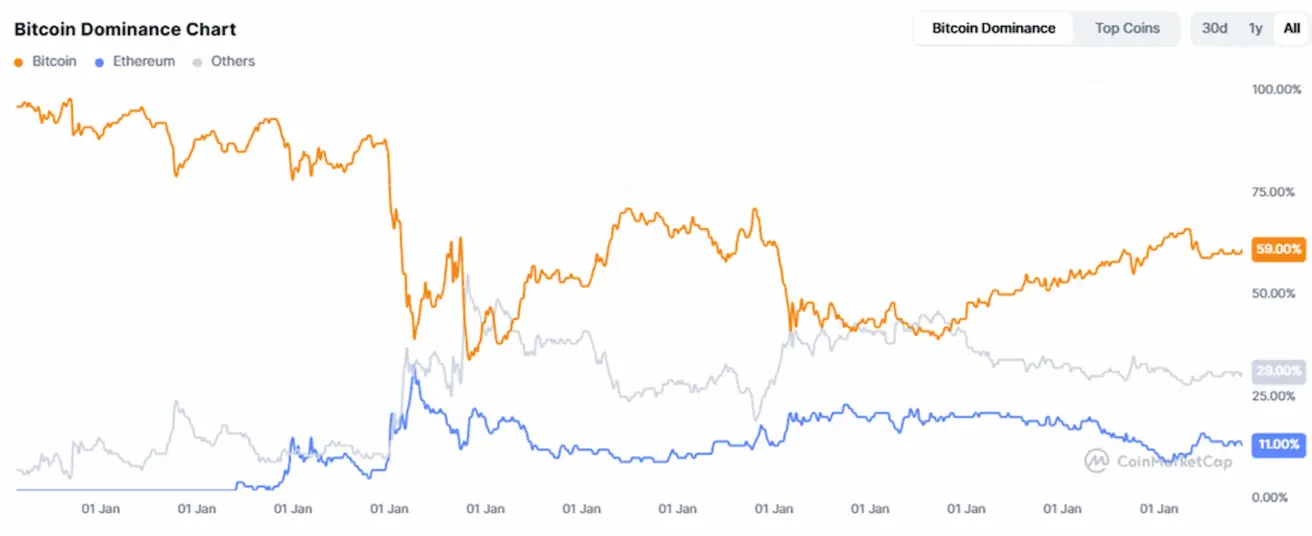

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

$2,97 трлн (бір апта бұрын $3,23 трлн) (CoinMarketCap)

Активтер бойынша нарық үлесі:

- Bitcoin: 59,2% (58,9%).

- Ethereum: 11,8% (12,5%).

- Басқа криптоактивтер: 29,1% (28,6%).

ETF-тердің таза ағындары диаграммасы: