English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша19.–25. jaanuar 2026: Nädalane majandusülevaade

Olulised turuuudised

Viimase nädala jooksul olid aktsiaindeksite tulemused üldjoontes neutraalsed, kuna geopoliitilised ja kaubandusega seotud pinged leevenesid.

Davos toimunud Maailma Majandusfoorumil teatas president Trump, et ta ei kavatse Gröönimaad jõuga omandada ning loobus Euroopa riikidele kavandatud tollimaksudest, viidates NATO-ga saavutatud raamkokkuleppele tulevase Gröönimaad puudutava korralduse osas. Vastuseks peatas Euroopa Liit ka vastutollimaksude kehtestamise.

Davos majandusliku päevakorra keskne sõnum kinnistus selgelt: investeeringud digitaliseerimisse, tehisintellekti infrastruktuuri ja kõrgtehnoloogiasse jäävad järgmise ülemaailmse majanduskasvu laine peamisteks tõukejõududeks. Osalejate aruteludes toodi siiski esile kasvav lõhe ootuste ja tegelike tulemuste vahel. NVIDIA tegevjuht rõhutas, et ülemaailmse tehisintellekti infrastruktuuri arendamine nõuab investeeringuid mitme triljoni dollari ulatuses.

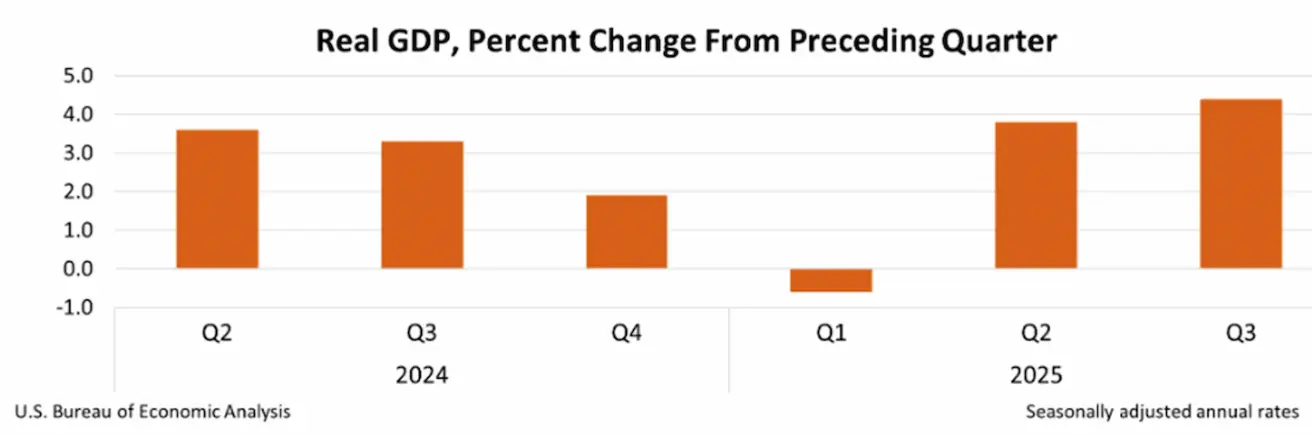

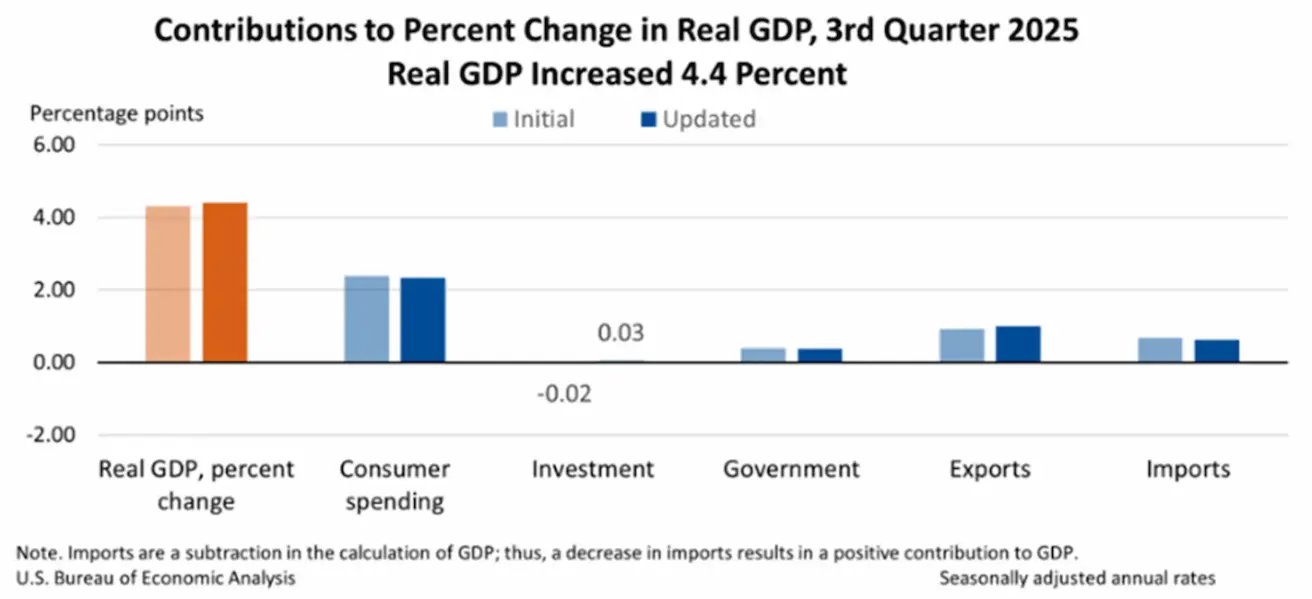

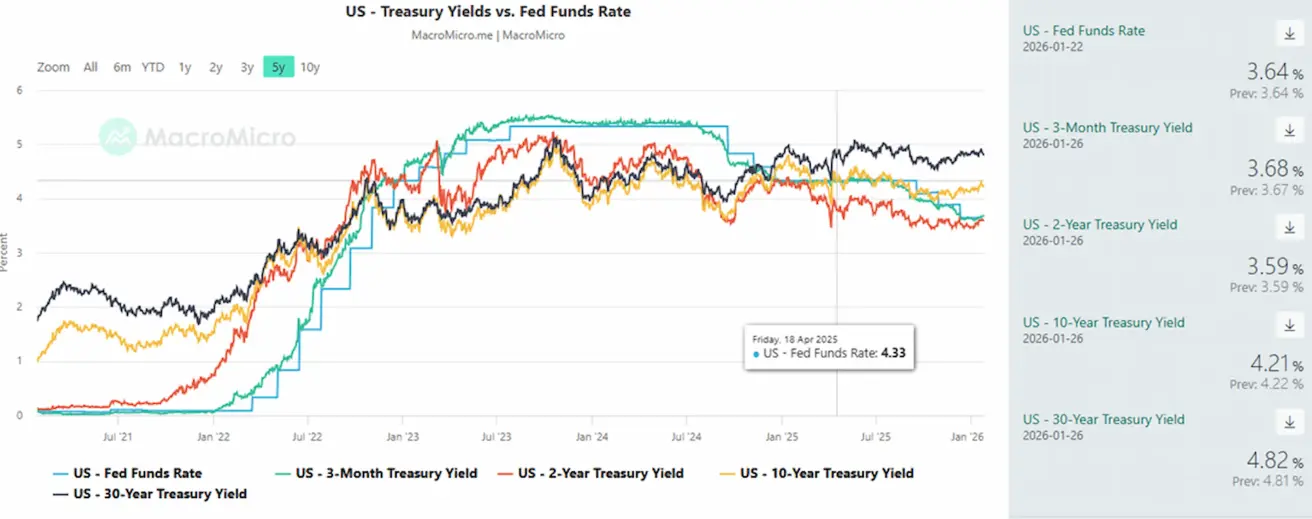

Siseriiklikul tasandil ületasid USA makromajandusnäitajad ootusi. Kolmanda kvartali SKP revideeriti ülespoole 4,4%-ni, kajastades suuremat tarbimiskulutuste (2,34%), ekspordi (1,62%), valitsuskulutuste (0,38%) ja kapitaliinvesteeringute (0,03%) kasvu.

Jätkuvad ja esmased töötushüvitiste taotlused jäid sisuliselt muutumatuks. Inflatsioon, mõõdetuna isiklike tarbimiskulutuste hinnaindeksi (PCE) järgi – Föderaalreservi eelistatud inflatsiooninäitaja – vastas ootustele ning jäi muutumatuks võrreldes eelmise avaldusega: 0,2% kuus ja 2,8% aastas.

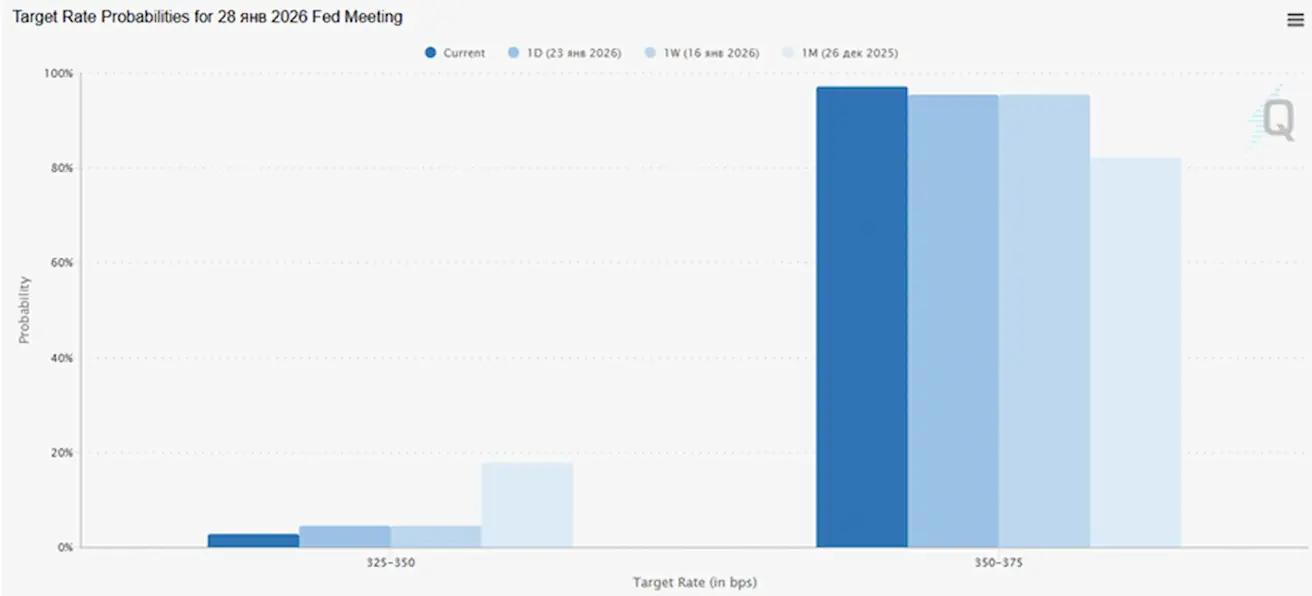

Enne eelseisvat Föderaalreservi istungit 28. jaanuaril on 25 baaspunkti suuruse intressimäära langetamise tõenäosus vaid 2,77%.

Nädalavahetusel tõusis USA valitsuse võimalikku seiskumist 31. jaanuaril puudutav tõenäosus 9%-lt 74%-le.

Makromajandusstatistika

INFLATSIOON: TARBIJAHINNAINDEKS (SEPTEMBER):

- Põhi-TKI: (k/kuus) 0,2% (eelmine: 0,2%); (a/aastas) 2,6% (eelmine: 2,6%)

- TKI: (k/kuus) 0,3% (eelmine: 0,3%); (a/aastas) 2,7% (eelmine: 2,7%).

TOOTJAHINNAINDEKS (NOVEMBER):

- THI (k/kuus): 0,2%, eelmine: 0,6%

- Põhi-THI (k/kuus): 0,3%, eelmine: 0,1%.

INFLATSIOONIOOTUSED (MICHIGAN) (DETSEMBER):

- 12 kuu inflatsiooniootused: 4,2%, eelmine: 4,1%

- 5 aasta inflatsiooniootused: 3,4%, eelmine: 3,2%.

SKP (USA Majandusanalüüsi Büroo, BEA) (III kvartal 2025, aastastatud, teine hinnang): +4,4% (II kvartal 2025: +3,8%)

Atlanta Föderaalreservi GDPNow indikaator (IV kvartal): 5,4% (eelmine: 5,3%).

Äritegevuse indeks (PMI) (DETSEMBER):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenindussektor: 52,5 (eelmine: 52,5);

- Tööstussektor: 51,9 (eelmine: 51,8);

- S&P Global Composite: 52,8 (eelmine: 52,7).

TÖÖTURG (BLS) (Detsember)

- Töötuse määr: 4,4% (eelmine: 4,6%);

- Töötushüvitisi saavate isikute koguarv USA-s: 1 875 tuhat (eelmine: 1 884 tuhat, täpsustatud);

- Esmased töötushüvitiste taotlused: 200 tuhat (eelmine: 198 tuhat);

- Muutus põllumajandusväliste töökohtade arvus: 37 tuhat (eelmine: 64 tuhat);

- Muutus erasektori põllumajandusväliste töökohtade arvus: 37 tuhat (eelmine: 69 tuhat);

- Keskmine tunnipalk (a/a): 3,8% (eelmine: 3,5%);

- Vabade töökohtade arv (JOLTS): 7,146 miljonit (eelmine: 7,227 miljonit).

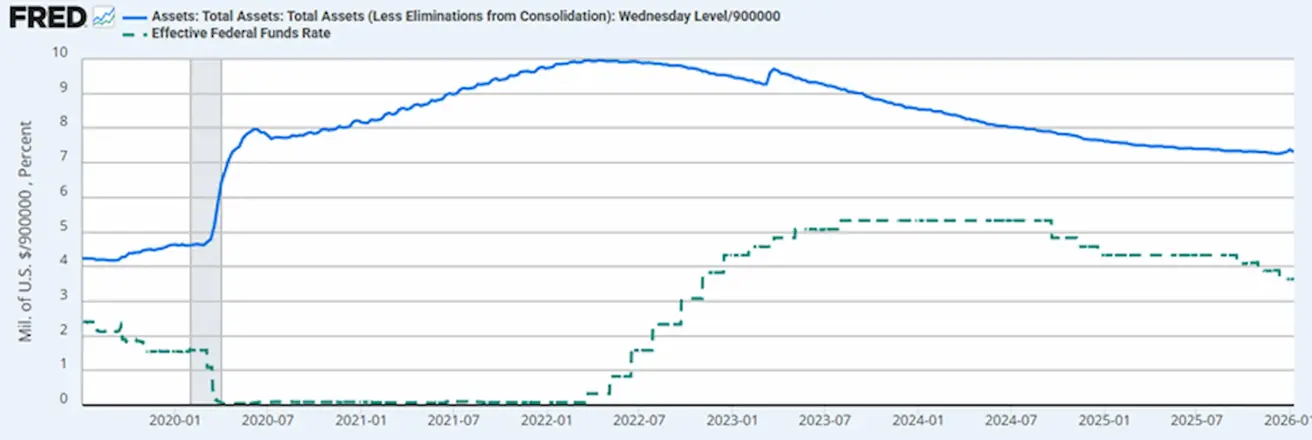

RAHAPOLIITIKA

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss: 6,584 triljonit dollarit, +0,76% pärast kvantitatiivse karmistamise peatamist (6,535 triljonit dollarit).

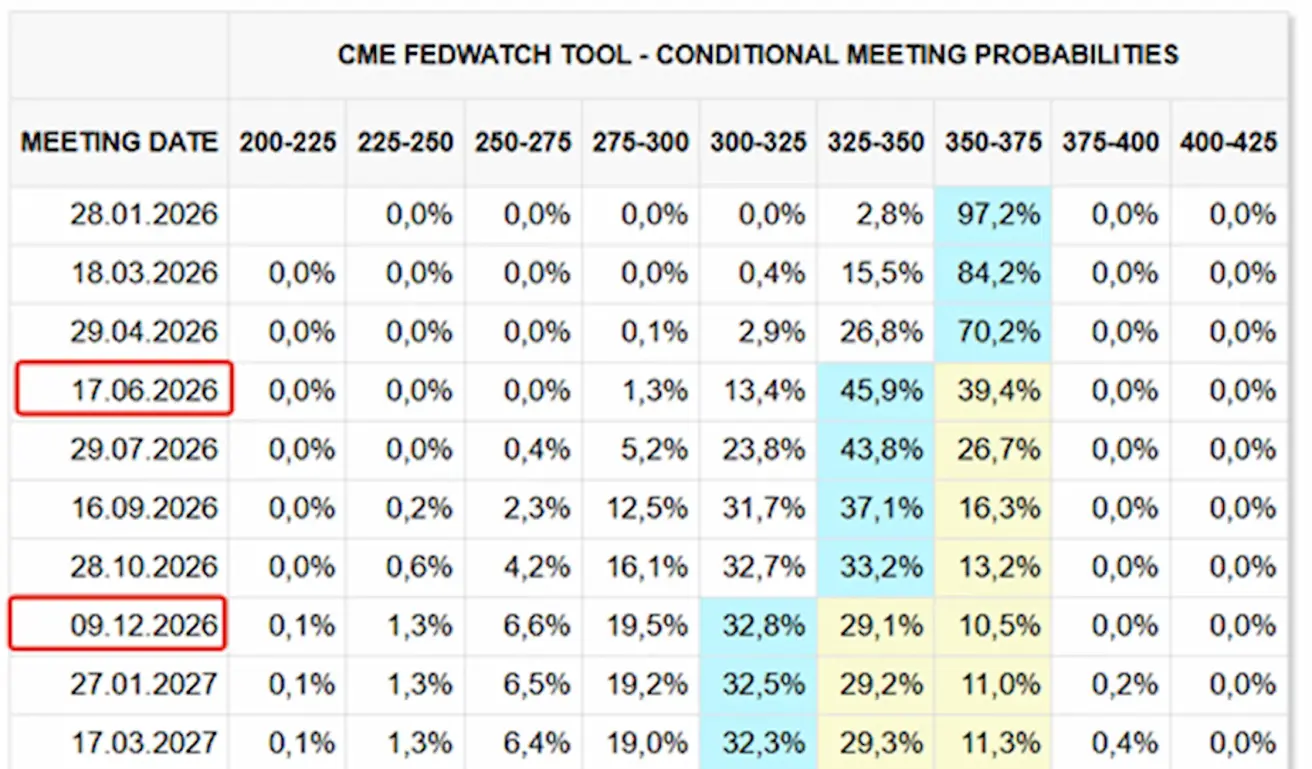

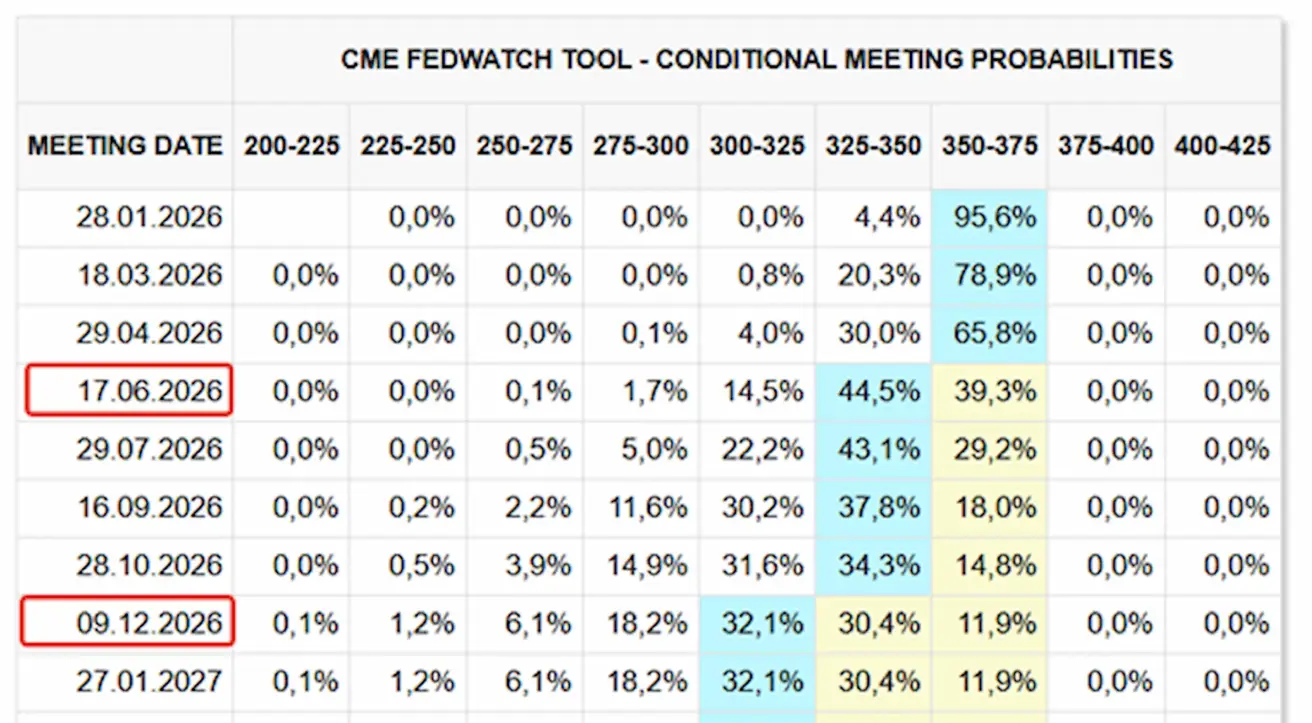

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Enne eelseisvat istungit (28. jaanuar) on 25 baaspunkti suuruse intressimäära langetamise tõenäosus 2,77%.

12 kuu väljavaade: turg hindab kahe 25 baaspunkti suuruse intressimäära langetamise tõenäosust, mis viib poliitilise intressimäära vahemikku 3,00–3,25%. Esimene langetus on oodata juulis, pärast kolme FOMC istungit.

Täna:

Nädal varem:

Turg

SP500

Nädala tootlus: −0,35% (nädalalõpu sulgemine 6915,62); aasta algusest: +1,02%.

NASDAQ100

Nädala tootlus: +0,3% (nädalalõpu sulgemine 25605,47); aasta algusest: +1,41%.

RUSSEL 2000 (RUT)

Nädala tootlus: -0,32% (nädalalõpu sulgemine 2669,16); aasta algusest: +7,54%.

VIX

VIX volatiilsusindeks on 16,08.

Euroala

- Põhiintressimäärad on muutumatud; inflatsioon on kontrolli all.

- Rahapoliitika hoiak on neutraalne; riskide tasakaal liigub nüüd inflatsioonilt majandusnõrkuse suunas.

- Kaubanduspingete leevenemise tõttu on EKP tõstnud SKP ja inflatsiooni prognoose järgnevateks aastateks.

- Nende arengute taustal Euroopa stabiliseerub, kuid jääb kasvutempos endiselt USA-st maha.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,0% (varem 2,0%).

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (varem 2,4%), üleöö pangafinantseerimise määr.

- Lühiajaline (poliitiline) intressimäär: 2,15% (varem 2,15%).

Inflatsioon: tarbijahinnaindeks (TKI), detsember

- Põhi-TKI (a/a): 2,3% (varem 2,4%).

- Üldine TKI: 0,2% k/kuus (varem -0,3%); 1,9% a/a (varem 2,1%).

SKP, III kvartal (lõplik)

- Kvartalivõrdlus: 0,3% (varem 0,1%).

- Aastavõrdlus: 1,4% (varem 1,5%).

Töötuse määr (detsember): 6,23% (varem 6,4%).

Ostujuhtide indeks (PMI), jaanuar

- Teenused: 51,9 (varem 52,4).

- Tööstus: 49,4 (varem 48,8).

- S&P Global Composite PMI: 51,5 (muutumatu 51,5).

EURO STOXX 600

Nädala tootlus: -1,24%; aasta algusest: +2,50%.

Hiina

Majanduse stabiliseerumist veavad peamiselt ekspordid, samas kui näitajad viitavad jätkuvale nõrkusele sisenõudluses ja erasektori investeeringutes. Poliitikameetmed on valikulised ja mõõdukad.

- Intressimäärad on muutumatud.

- Rahapoliitika hoiak on jätkuvalt toetav.

- Hiina on kinnitanud pühendumust majanduskasvu toetavatele fiskaalmeetmetele 2026. aasta plaani raames. Keskendutakse sisenõudluse stimuleerimisele, maksusoodustuste ja toetuste täpsustamisele ning tööstusmoderniseerimisele.

Intressimäärad

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%.

- 5-aastane laenu baasintressimäär (mõjutab hüpoteeklaenude hinnastamist): 3,50%.

Inflatsiooninäitajad (detsember)

- Tarbijahinnaindeks (TKI): 0,2% k/kuus (varem -0,1%); 0,8% a/a (varem 0,7%).

- Tootjahinnaindeks (THI): -1,9% a/a (varem -2,2%).

SKP, IV kvartal (lõplik)

- Kvartalivõrdlus: 1,2% (varem 1,1%).

- Aastavõrdlus: 4,5% (varem 4,8%).

Töötuse määr (detsember): 5,1% (muutumatu).

Tööstustoodang (detsember, a/a): 5,9% (varem 4,8%).

Põhivara investeeringud (detsember, a/a): -3,8% (varem -2,6%).

Jaemüük (detsember, a/a): 0,9% (varem 1,3%).

Kaubandus (detsember)

- Import: +5,7% a/a (varem +1,9%).

- Eksport: +6,6% a/a (varem +5,9%).

- Kaubandusbilanss: 114,30 miljardit USD (varem 111,68 miljardit USD).

Ostujuhtide indeksid (PMI), november

- Tööstuslik PMI: 49,2 (varem 49,0).

- Mitte-tööstuslik PMI: 49,0 (varem 49,0).

- Komposiit PMI: 49,5 (varem 50,1).

CSI 300 INDEKS

Nädala tootlus: −0,20% (nädalalõpu sulgemine 4722,4); aasta algusest: +2,00%.

VÕLAKIRJATURG

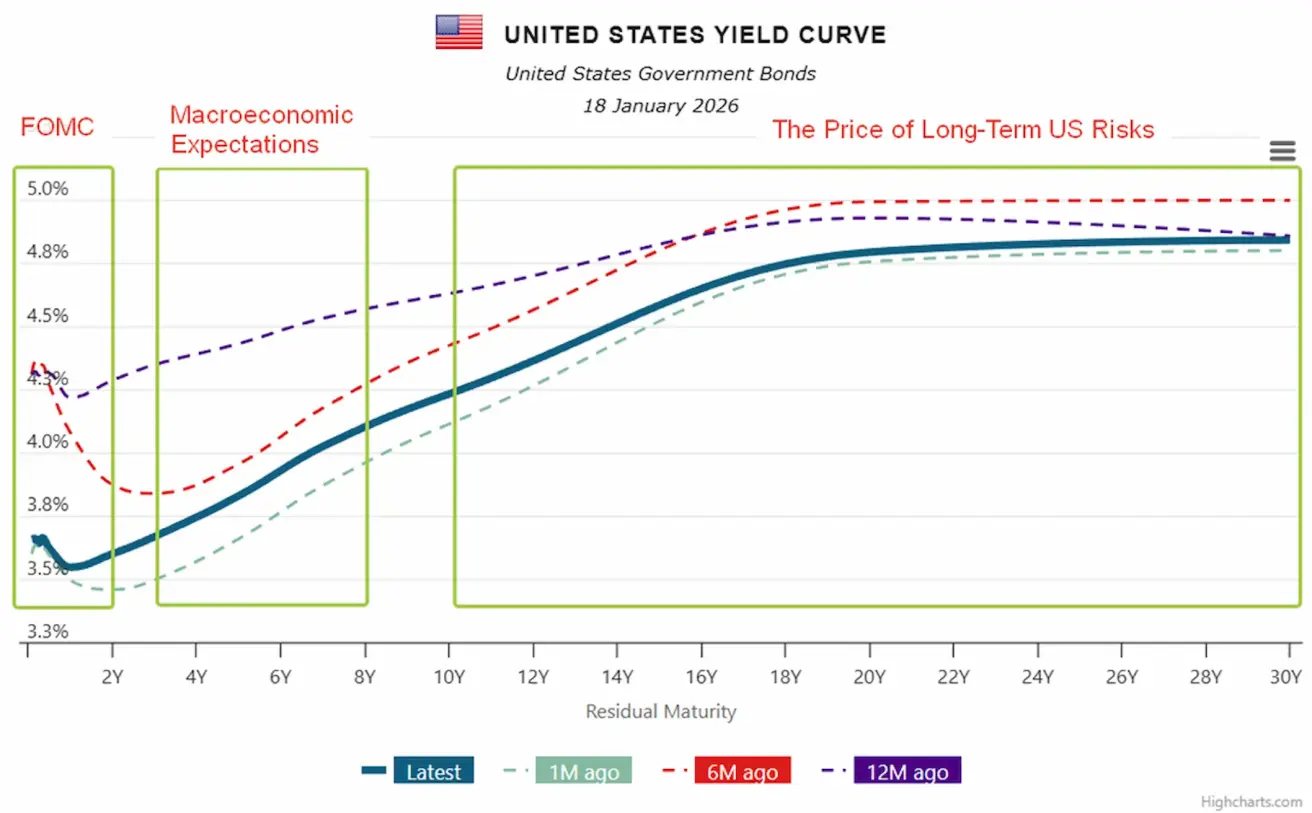

USA riigivõlakirjade tootlused ja krediidispreadid ei viita hetkel sügava majanduslanguse ega kõrgenenud süsteemse riski stsenaariumile.

USA riigivõlakirjad 20+ aastat (ETF TLT): nädala tootlus: +0,15% (nädalalõpu sulgemine: 87,93). Aasta algusest: +0,88%.

TOOTLUSED JA SPREADID

- USA 10-aastaste riigivõlakirjade turutootlus: 4,21% (varem 4,23%).

- 2-aastane USA riigivõlakirja tootlus: 3,59% (varem 3,60%).

- ICE BofA BBB USA ettevõtete indeks – efektiivne tootlus: 5,03% (varem 5,00%).

USA 5-aastane riigivõlakirjade krediidiriski vahetustehing (CDS) (maksejõuetuse kaitse hind): 28,34 baaspunkti, nädal varem 26,09 baaspunkti.

Täna on USA tulukõver taas normaalse kujuga ning peegeldab konstruktiivset makromajanduslikku stsenaariumi: ootus Föderaalreservi liikumiseks neutraalsema poliitika suunas jätkuva majandusliku vastupidavuse tingimustes. Turud hindavad kasvutempo aeglustumist ilma majanduslanguseta, samas ei oodata intressimäärade langetamist nullini.

10- ja 2-aastaste USA riigivõlakirjade tootluste vahe on 62 baaspunkti (varem 63 bp).

10- ja 3-kuuliste USA riigivõlakirjade tootluste vahe on 53 baaspunkti (varem 59 bp).

Tulukõver toimib turu ootuste kaardina intressimäärade, laiemate majandusväljavaadete ja riskitaju osas. Iga kõvera segment peegeldab erinevaid ootusi.

Kuidas kõverat tõlgendada:

- Lühike ots (kuni 2 aastat) — “Fed tsoon”, peegeldab ootusi poliitilise intressimäära ja lähiaja FOMC otsuste suhtes:

- Tõusvad tootlused viitavad ootustele karmima rahapoliitika suhtes.

- Langevad tootlused viitavad turu ootustele intressimäärade langetamiseks.

Praegu viitab kõver 25 baaspunkti suuruse intressimäära langetamise ootusele.

Vahepealne segment (3–7 aastat) — “makromajanduslike ootuste tsoon”, peegeldab vaateid majanduskasvule, keskpika perioodi inflatsioonile ja pehme maandumise või järsema aeglustumise tõenäosusele:

- Praegune tõusev kalle võrreldes lühiajaliste määradega näitab, et turg ootab jätkuvat majanduskasvu.

- Selle segmendi langus viitaks kasvutempo aeglustumise ootusele.

Pikk ots (10–30 aastat) — “USA usalduse ja pikaajalise riski hinnastamise tsoon”, peegeldab pikaajalisi inflatsiooniootusi, USA fiskaalriske, usaldust dollari ja riigivõla vastu ning tähtajapreemiat:

- Pikaajalised tootlused püsivad kõrgel, mis näitab, et turud ei hinda kriisi tõenäoliseks, samas kui fiskaal- ja inflatsioonipreemiad püsivad.

- Langus viitaks suurenenud majanduslanguse või deflatsiooniootustele.

KULLAFUTUURID (GC)

Nädala tootlus: +10,61% (nädalalõpu sulgemine $5089,1 troi untsi kohta); aasta algusest: +17,47%.

Kulla hind jätkab tõusu, mida toetab jätkuv keskpankade nõudlus ja ülemaailmse võlakoormuse kiire kasv geopoliitilise ja makromajandusliku ebakindluse tingimustes.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: -1,74% (nädalalõpu sulgemine 97,456); aasta algusest: -0,55%.

Pärast langust 2025. aasta lõpus on USA dollar stabiliseerunud ja osaliselt taastunud. Ootus Föderaalreservi neutraalsema poliitika suhtes piirab edasise tugevnemise potentsiaali, kuid ei loo püsivat langussurvet dollarile, toetades jätkuvalt kulla ja toorainete nõudlust.

NAFTAFUTUURID

Nädala tootlus: +3,31% (nädalalõpu sulgemine $61,18 barreli kohta); aasta algusest: +6,57%.

- Naftapakkumise kasvu prognoosid püsivad hetkel muutumatuna.

- OPEC+ plaanib peatada edasised tootmismahu suurendamised.

- Lähis-Ida geopoliitilised riskid – sealhulgas protestid ja kasvavad pinged Iraanis – suurendavad muret võimalike pakkumishäirete pärast.

Nafta hind liigub ülespoole pärast president Trumpi teadet uutest 25% tollimaksudest USA-ga kaubandussuhetes riikidele, kes jätkavad kaubandussuhteid Iraaniga.

Rahvusvahelise Energiaagentuuri (IEA) viimase kuu aruande kohaselt on ülemaailmse naftanõudluse kasv 2026. aastal oodatavalt keskmiselt 930 tuhat barrelit päevas, võrreldes 2025. aasta 850 tuhande barreliga päevas.

Agentuur ootab, et majandusolud normaliseeruvad pärast eelmise aasta tollishokke ning nafta hind langeb võrreldes eelneva aastaga.

Petrokeemiatööstuse toorainete nõudluse taastumist tasakaalustab osaliselt bensiininõudluse kasvu jätkuv aeglustumine. 2026. aastal eeldatakse, et kogu ülemaailmne nõudluse kasv tuleb taas mitte-OECD riikidest.

Täheldatud ülemaailmsed naftavarud kasvasid 2025. aastal 470 miljoni barreli võrra, mis teeb keskmiselt 1,3 miljonit barrelit päevas.

Praegune ülemaailmne ülejääk tuleneb pakkumise jätkuvast kasvust alates 2025. aasta algusest, kusjuures mitte-OPEC+ tootjad moodustavad ligi 60% kogu 3 miljoni barreli suurusest päevasest kasvust.

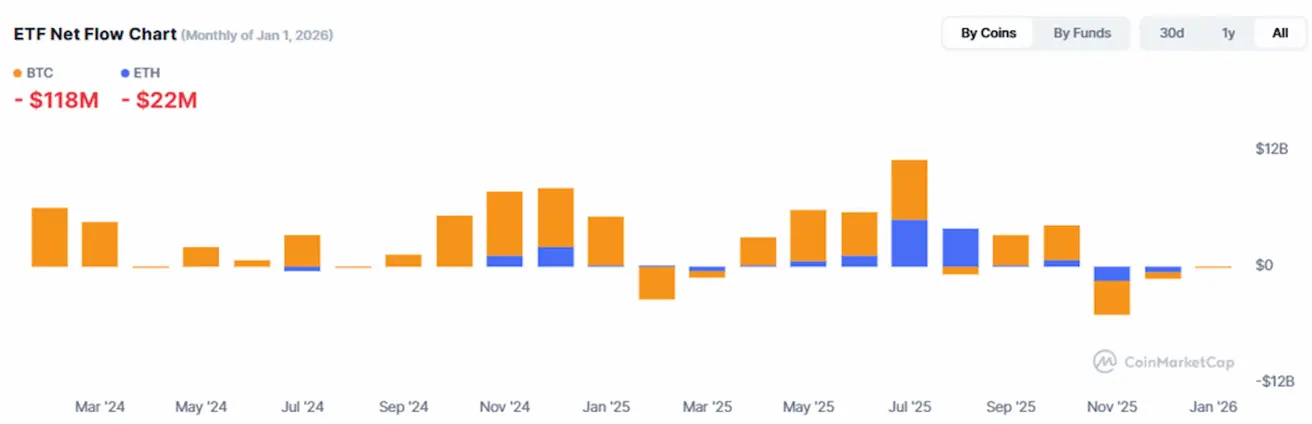

BTC FUTUURID

Krüptoturg on läbimas institutsionaalset küpsemist: infrastruktuuri laienemine, pankade kasvav osalus ja tõusev on-chain likviidsus kujundavad küpsemat turgu ilma spekulatiivse ülekuumenemise tunnusteta.

Nädala tootlus: -10,92% (nädalalõpu sulgemine $86 561,94); aasta algusest: -1,32%.

ETH FUTUURID

Nädala tootlus: -15,61% (nädalalõpu sulgemine $2814,28); aasta algusest: -5,37%.

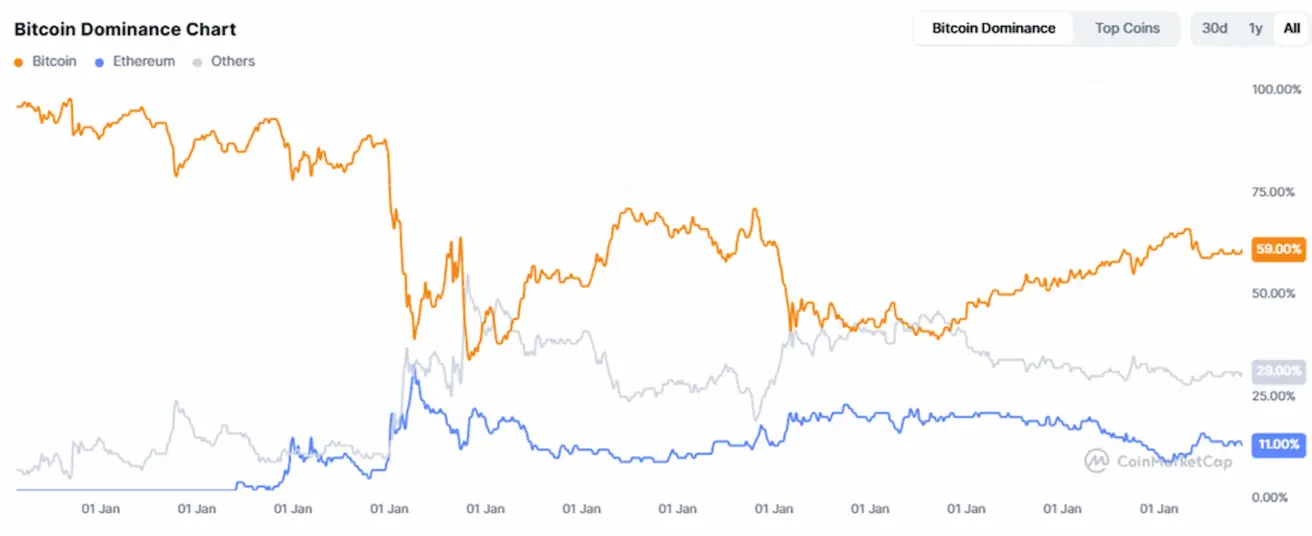

KOGU KRÜPTOVALUUTATURU KAPITALISATSIOON

$2,97 triljonit (võrreldes $3,23 triljoniga nädal varem) (CoinMarketCap)

Turujagamine varade lõikes:

- Bitcoin: 59,2% (58,9%).

- Ethereum: 11,8% (12,5%).

- Muud krüptoaktivad: 29,1% (28,6%).

ETF Net Flows graafik: