English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. vasario 9–15 d.: Savaitinė ekonominė apžvalga

Pagrindiniai rinkos atnaujinimai

Praėjusią savaitę akcijų rinkos šiek tiek nusileido, nepaisant tvirtų darbo rinkos duomenų. Nedarbo lygis sumažėjo iki 4,3 %, o ne žemės ūkio sektoriaus darbo vietų skaičius padidėjo 130 tūkst., įskaitant 172 tūkst. prieaugį privačiame sektoriuje.

Remiantis BLS ataskaita, JAV darbo rinka rodo stabilizacijos požymius po lėtėjimo laikotarpio, kai darbo vietų augimas buvo ribotas, o nedarbo lygis palaipsniui didėjo. Nors dauguma analitikų ir toliau prognozuoja santūrią darbo rinkos trajektoriją 2026 m., didesnis aiškumas ekonominės politikos klausimais – ypač dėl Trumpo administracijos muitų sistemos – kartu su mažesnėmis skolinimosi sąnaudomis gali remti darbuotojų samdą atskiruose sektoriuose.

Stipresni darbo rinkos duomenys mažina tikimybę, kad Federalinis rezervų bankas laikys būtina atnaujinti palūkanų normų mažinimą iki metų vidurio.

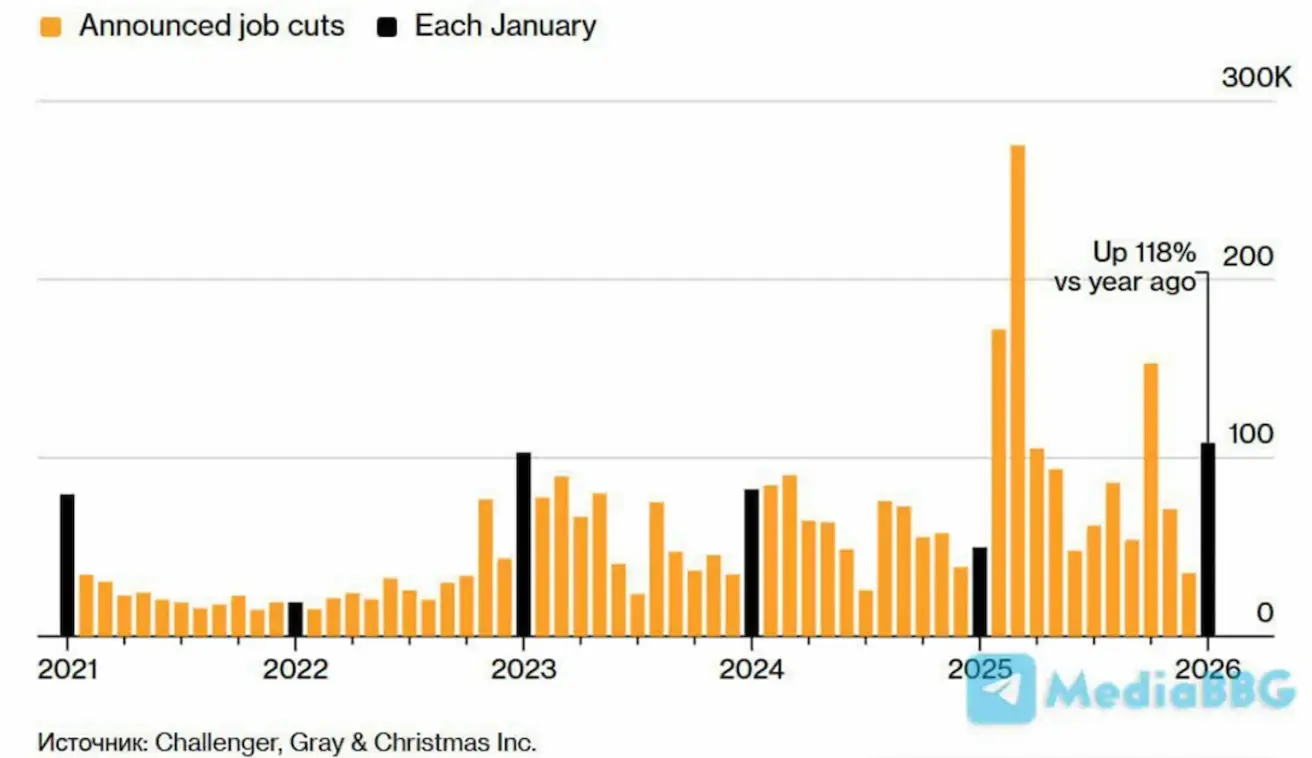

Tuo pat metu JAV bendrovės per dabartinį rezultatų skelbimo sezoną paskelbė didžiausią sausio mėnesio darbo vietų mažinimų skaičių nuo 2009 m.

Respublikonų kontroliuojami JAV Atstovų Rūmai parėmė iniciatyvą panaikinti tarifus Kanados prekėms, kurie buvo įvesti Donaldo Trumpo administracijos metu. Šis žingsnis atspindi augantį dalies įstatymų leidėjų susirūpinimą dėl Baltųjų rūmų ekonominės krypties.

Atsakydamas Trumpas pareiškė, kad yra pasirengęs pasinaudoti veto teise, jei panašios priemonės pajudėtų toliau, o tai gerokai sumažina tikimybę, kad įstatymo projektas bus galutinai priimtas. Jis taip pat nurodė, kad muitų panaikinimo rėmimas gali turėti politinių pasekmių jo partijos nariams.

Balsavimo rezultatai pabrėžia stiprėjančią vidaus politinę įtampą prieš artėjančius rinkimus: keli respublikonai atsiribojo nuo Trumpo pozicijos, o demokratai nuosekliai priešinosi muitų politikai.

Šiame kontekste Kongreso biudžeto biuras prognozuoja, kad Trumpo laikų muitai per artimiausią dešimtmetį sumažins federalinį biudžeto deficitą 3 trln. JAV dolerių.

Jungtinės Valstijos – pagrindinės tezės pardavimų komandai

- Bazinė palūkanų norma nekeičiama; komunikacija išlieka atsargi.

- Pinigų politikos pozicija išlieka vidutiniškai ribojamoji, palaipsniui pereinant prie neutralumo.

- Federalinis rezervų bankas išlaiko subtilią pusiausvyrą: remia finansų rinkas, tačiau vengia signalizuoti apie artėjantį palūkanų normų mažinimą.

- JAV makroekonominiai duomenys ir toliau palaiko soft-landing scenarijų: ekonomikos augimas išlieka virš potencialo, infliacija lėtėja, o darbo rinka vėsta nerodydama recesijos požymių.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (GRUODIS):

- Pagrindinis VKI: (mėn./mėn.) 0,2 % (ankst.: 0,2 %); (m./m.) 2,6 % (ankst.: 2,6 %).

- VKI: (mėn./mėn.) 0,3 % (ankst.: 0,3 %); (m./m.) 2,7 % (ankst.: 2,7 %).

GAMINTOJŲ KAINŲ INDEKSAS (SAUSIS):

- GKI (mėn./mėn.): 0,5 %, ankst.: 0,2 %.

- Pagrindinis GKI (mėn./mėn.): 0,7 %, ankst.: 0,3 %.

INFLIACIJOS LŪKESČIAI (MICHIGAN) (GRUODIS):

- 12 mėn. infliacijos lūkesčiai: 3,5 %, ankst.: 4,0 %.

- 5 metų infliacijos lūkesčiai: 3,4 %, ankst.: 3,3 %.

BVP (U.S. Bureau of Economic Analysis, BEA) (2025 m. III ketv., metinis, antrasis įvertis): +4,4 % (2025 m. II ketv.: +3,8 %). GDPNow rodiklis („dabartinis“ oficialaus BVP įvertis iki paskelbimo), kurį skelbia Federal Reserve Bank of Atlanta: 3,7 % (ankst.: 4,2 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GRUODIS):

(Virš 50 rodo plėtrą; žemiau 50 rodo nuosmukį)

- Paslaugų sektorius: 52,7 (ankst.: 52,5);

- Gamybos sektorius: 52,4 (ankst.: 51,9);

- S&P Global Composite: 53,0 (ankst.: 52,7).

DARBO RINKA (BLS) (Gruodis)

- Nedarbo lygis: 4,3 % (ankst.: 4,4 %);

- Bendras tęstinių bedarbio išmokų paraiškų skaičius JAV: 1 844 tūkst. (ankst.: 1 819 tūkst.);

- Naujos bedarbio išmokų paraiškos: 231 tūkst. (ankst.: 209 tūkst., pakoreguota);

- Pokytis ne žemės ūkio sektoriaus darbo vietų skaičiuje: 130 tūkst. (ankst.: 48 tūkst.);

- Pokytis privataus ne žemės ūkio sektoriaus darbo vietų skaičiuje: 172 tūkst. (ankst.: −64 tūkst.);

- Vidutinis valandinis uždarbis (m./m.): 3,7 % (ankst.: 3,8 %);

- JOLTS laisvos darbo vietos: 6,542 mln. (ankst.: 6,928 mln.).

Per dabartinį rezultatų skelbimo sezoną JAV bendrovės paskelbė didžiausią sausio mėnesio darbo vietų mažinimų skaičių nuo 2009 m.: 108 435 atleidimai, kas reiškia 118 % metinį augimą. Tuo pat metu samdos planai sumažėjo 13 %, pasiekdami istorinį žemiausią sausio lygį – 5 306 planuojamas naujas darbo vietas. Pagrindiniai darbo jėgos mažinimo veiksniai yra sutarčių netekimas, makroekonominiai spaudimai ir įmonių pertvarkymo iniciatyvos.

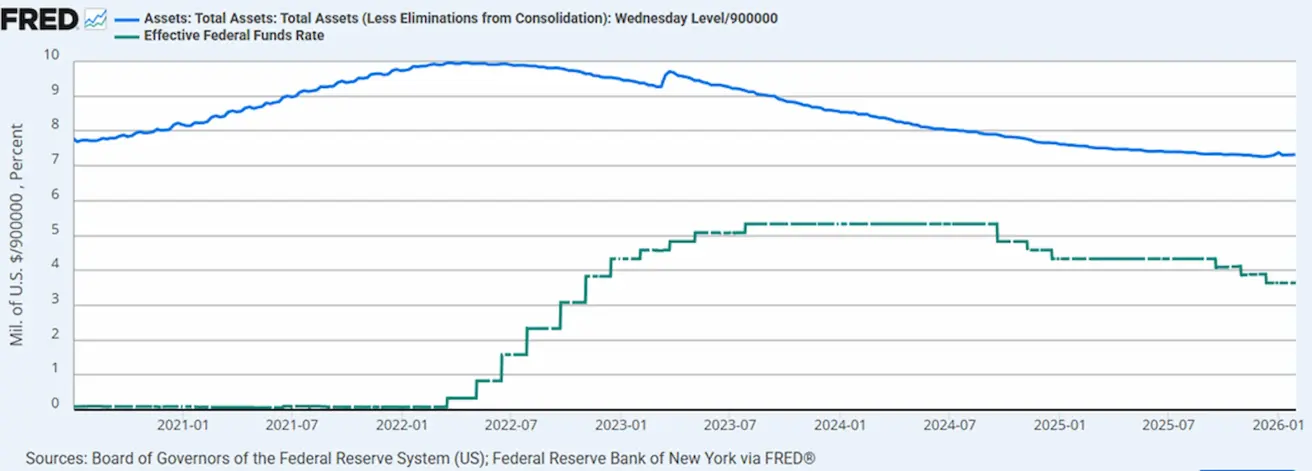

PINIGŲ POLITIKA

- Efektyvioji federalinių fondų palūkanų norma (EFFR): 3,50–3,75 %;

- Federalinio rezervo balansas: 6,622 trln. JAV dolerių, padidėjęs 1,34 % nuo kiekybinio griežtinimo (QT) sustabdymo (6,535 trln. JAV dolerių).

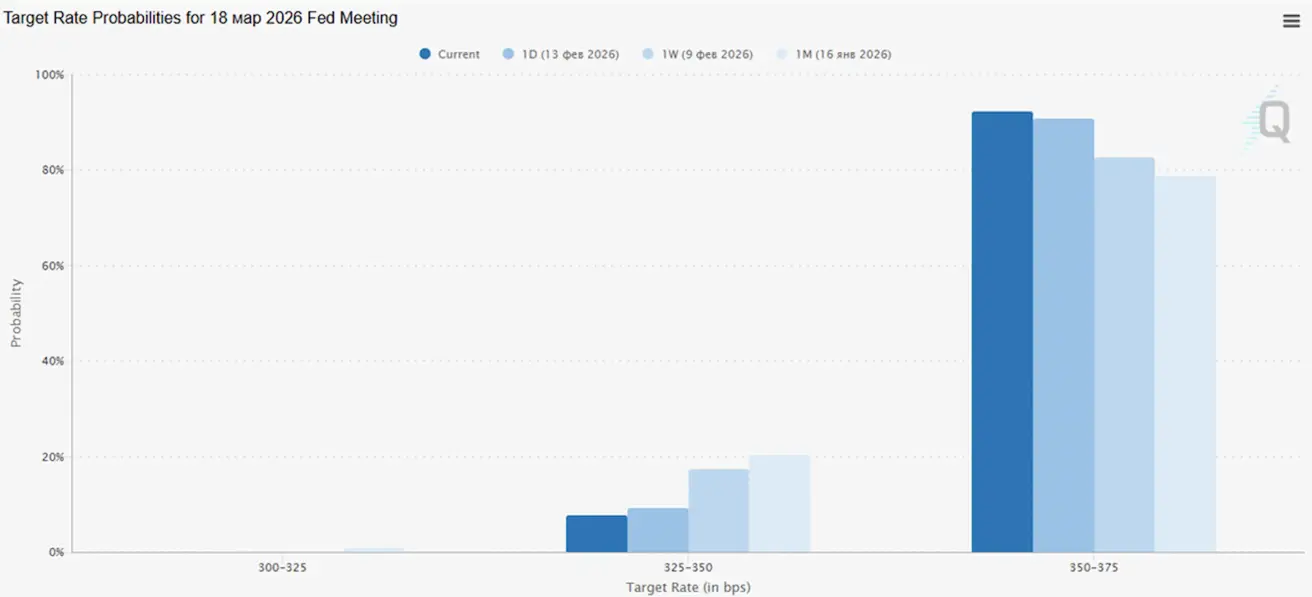

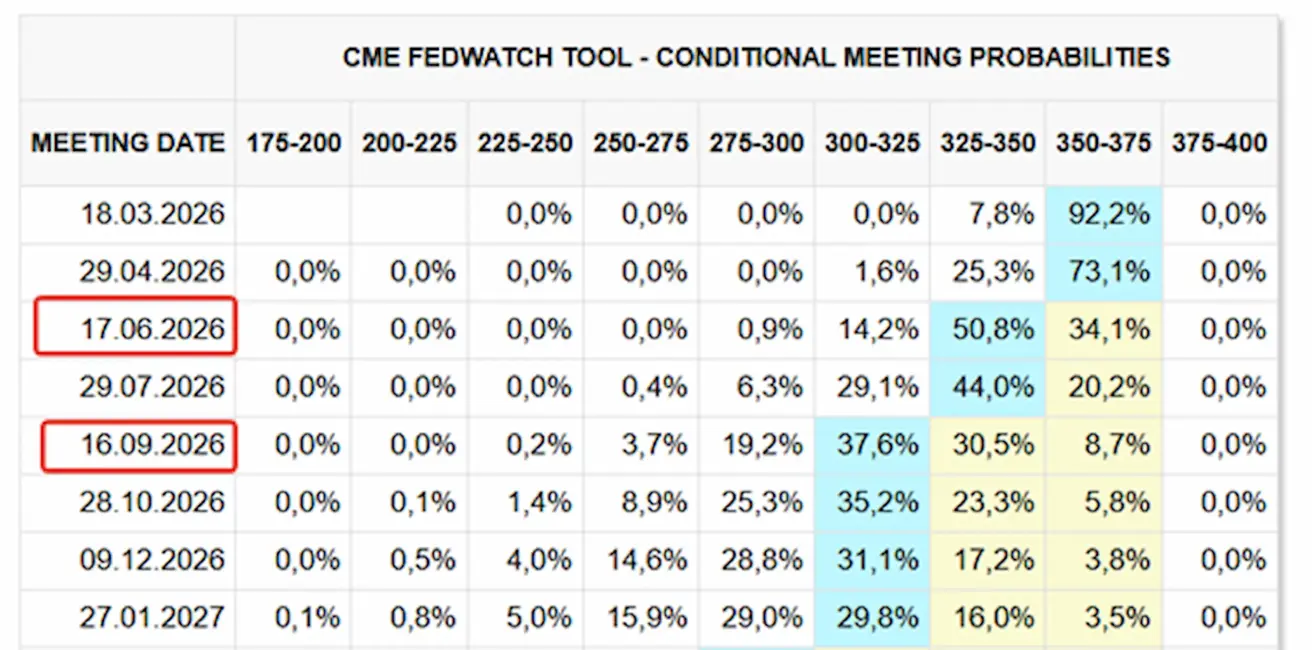

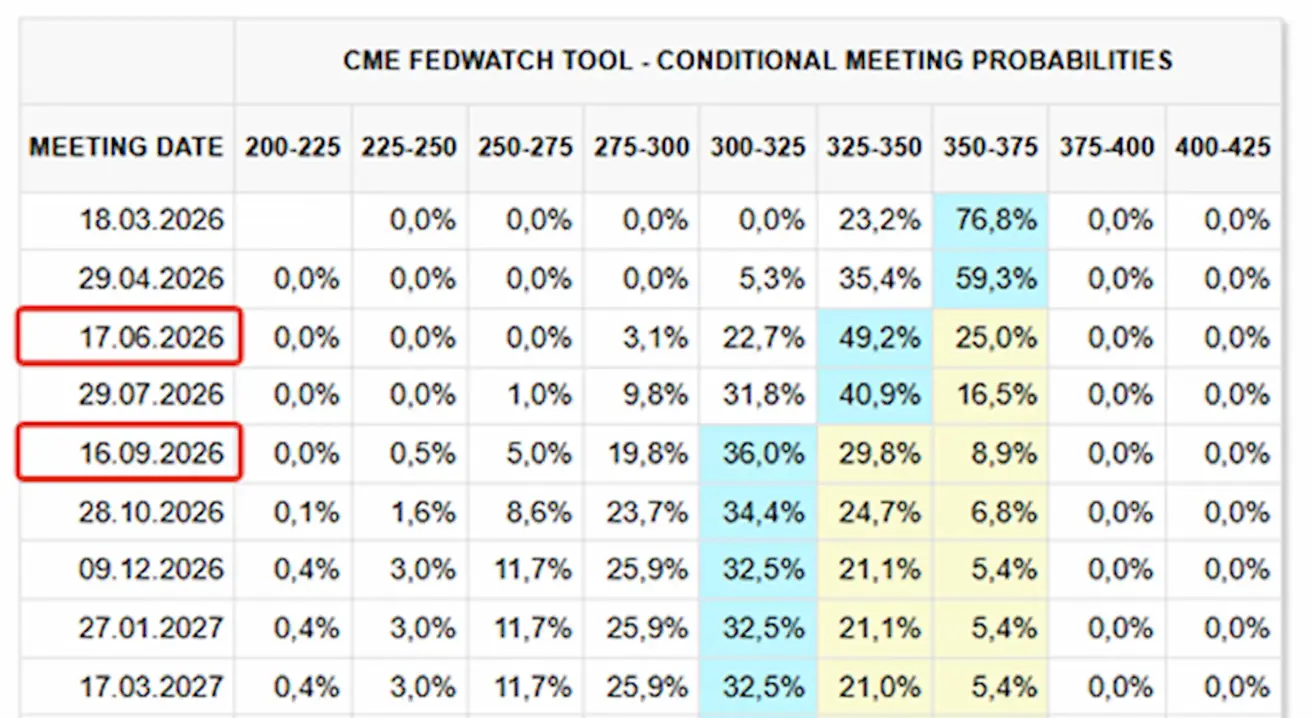

Kitas FOMC posėdis (kovo 18 d.): numanoma 25 bazinių punktų palūkanų normos mažinimo tikimybė siekia 23,24 %.

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Per artimiausius 12 mėn.: rinkos įkainoja du 25 bazinių punktų palūkanų normos sumažinimus, kurie tikslinį intervalą sumažintų iki 3,00–3,25 %. Pirmasis žingsnis šiuo metu prognozuojamas birželį, maždaug po trijų posėdžių.

Šiandien:

Savaitė anksčiau:

Rinka

SP500

Savaitinis pokytis: –1,39 % (savaitės pabaigos uždarymas 6 836,18); nuo metų pradžios: –0,14 %.

NASDAQ100

Savaitinis pokytis: –1,37 % (savaitės pabaigos uždarymas 24 732,73); nuo metų pradžios: –2,05 %.

RUSSEL 2000 (RUT)

Savaitinis pokytis: –0,89 % (savaitės pabaigos uždarymas 2 646,696); nuo metų pradžios: +6,64 %.

VIX

VIX kintamumo indeksas yra 20,60.

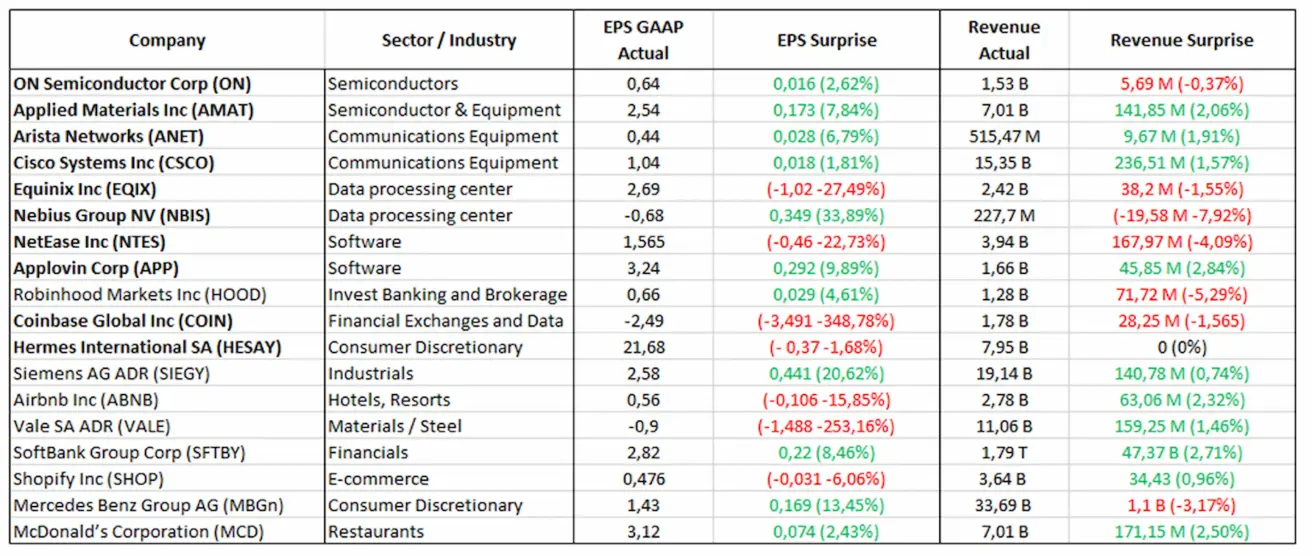

Rezultatų ataskaitos (pasirinktos svarbiausios: 2026 m. vasario 9–13 d.):

Euro zona

- Bazinės palūkanų normos nekeičiamos; infliacija išlieka kontroliuojama.

- Pinigų politikos pozicija iš esmės neutrali, o rizikų balansas persislenka nuo infliacijos prie ekonominio silpnumo.

- Silpnėjant prekybos įtampoms, ECB peržiūrėjo aukštyn BVP ir infliacijos prognozes ateinantiems metams.

- Europa stabilizuojasi, nors augimas ir toliau atsilieka nuo Jungtinių Valstijų.

Palūkanų normos

- Indėlių galimybės norma: 2,0 % (ankst.: 2,0 %).

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst.: 2,4 %) – vienos nakties norma, už kurią bankai gali skolintis iš ECB.

- Pagrindinė refinansavimo norma (bazė): 2,15 % (ankst.: 2,15 %).

Infliacija

Vartotojų kainų indeksas (sausis):

- Pagrindinis VKI (m./m.): 2,2 % (ankst.: 2,3 %).

- Bendrasis VKI (mėn./mėn.): –0,5 % (ankst.: +0,2 %, pakoreguota).

- Bendrasis VKI (m./m.): 1,7 % (ankst.: 2,0 %).

ECB komunikacija

Ketvirtojo ketvirčio BVP (galutinis įvertis):

-

ketv./ketv.: 0,3 % (ankst.: 0,3 %).

-

m./m.: 1,3 % (ankst.: 1,4 %).

-

Nedarbo lygis (gruodis): 6,20 % (ankst.: 6,23 %).

Pirkimų vadybininkų indeksas (sausis)

- Paslaugų PMI: 51,6 (ankst.: 52,4).

- Gamybos PMI: 49,4 (ankst.: 48,8).

- S&P Global Composite PMI: 51,3 (ankst.: 51,5).

EURO STOXX 600 (FXXP1!)

Savaitinis pokytis: +0,11 % (savaitės pabaigos uždarymas: 617,6); sausio mėn. pokytis: +3,97 %.

Kinija

Ekonomika stabilizuojasi remiantis atspariu eksporto rezultatu, tuo tarpu vidaus paklausa ir investicijos išlieka silpnos. Skatinimo priemonės tebėra tikslinės ir apgalvotos, o ne plataus masto. Bazinės palūkanų normos nekeičiamos. Pinigų politikos pozicija išlieka skatinamoji.

Kinija patvirtino įsipareigojimą teikti fiskalinę paramą ekonomikos augimui pagal 2026 m. planą, įskaitant priemones vidaus paklausai skatinti, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės modernizavimo skatinimą.

Palūkanų normos

- 1 m. paskolų bazinė norma (vidutinės trukmės skolinimo etalonas): 3,00 %.

- 5 m. paskolų bazinė norma (penkerių metų etalonas, darantis įtaką būsto paskolų kainodarai): 3,50 %.

Infliacija (gruodis)

Vartotojų kainų indeksas (VKI):

- mėn./mėn.: 0,2 % (ankst.: 0,2 %).

- m./m.: 0,2 % (ankst.: 0,8 %).

Gamytojų kainų indeksas (GKI), m./m.: –1,4 % (ankst.: –1,9 %).

Ekonominiai rodikliai

IV ketv. BVP (galutinis įvertis):

-

ketv./ketv.: 1,2 % (ankst.: 1,1 %).

-

m./m.: 4,5 % (ankst.: 4,8 %).

-

Nedarbo lygis (gruodis): 5,1 % (ankst.: 5,1 %).

-

Pramonės gamyba (gruodis), m./m.: 5,9 % (ankst.: 4,8 %).

-

Ilgalaikio turto investicijos (gruodis), m./m.: –3,8 % (ankst.: –2,6 %).

-

Mažmeninė prekyba (gruodis), m./m.: 0,9 % (ankst.: 1,3 %).

-

Importas (gruodis), m./m.: 5,7 % (ankst.: 1,9 %).

-

Eksportas (gruodis), m./m.: 6,6 % (ankst.: 5,9 %).

-

Prekybos balansas (gruodis): 114,30 mlrd. JAV dolerių (ankst.: 111,68 mlrd. JAV dolerių).

-

Pirkimų vadybininkų indeksai (PMI) – lapkritis

-

Gamybos PMI: 49,3 (ankst.: 49,2).

-

Negamybinis PMI: 49,4 (ankst.: 49,0).

-

Sudėtinis PMI: 50,7 (ankst.: 49,1).

CSI 300 INDEKSAS (000300.HK)

Savaitinis pokytis: +0,36 % (savaitės pabaigos uždarymas 4 660,40); nuo metų pradžios: +0,66 %.

Hang Seng TECH indeksas (HTI1!)

Savaitinis pokytis: –1,85 % (savaitės pabaigos uždarymas: 5 360,42); nuo metų pradžios: –2,62 %.

OBLIGACIJŲ RINKA

JAV skolos rinka šiuo metu nesignalizuoja gilaus nuosmukio ar sisteminės rizikos scenarijaus.

JAV iždo 20+ metų obligacijos (ETF: TLT):

- Savaitinis pokytis: +2,49 % (savaitės pabaigos uždarymas: 89,72).

- Nuo metų pradžios: +2,94 %.

PAJAMINGUMAI IR SPREDAS

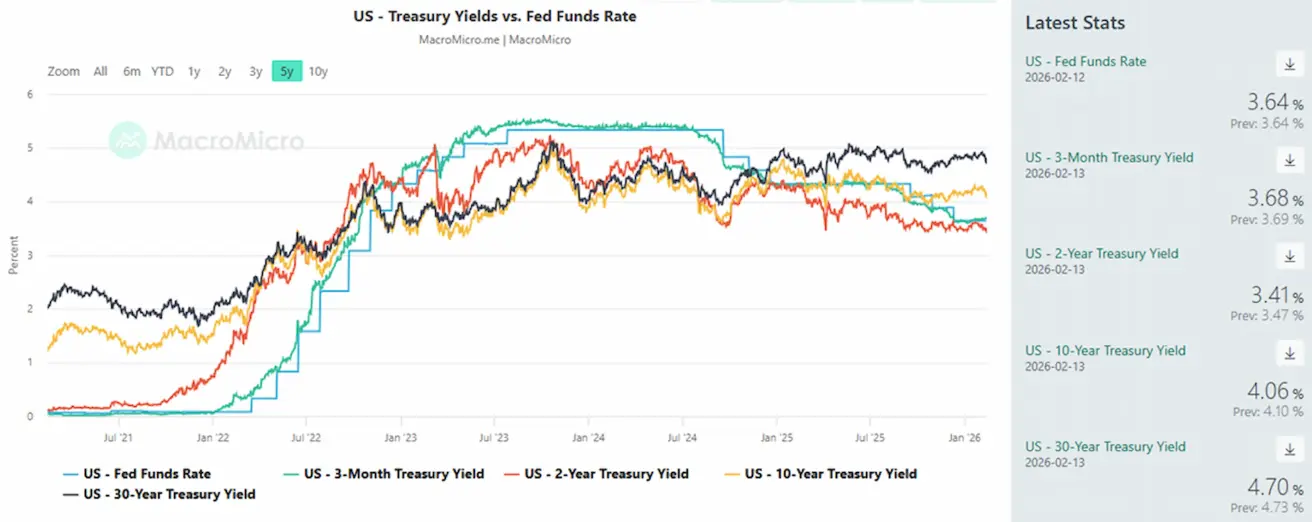

JAV 10 metų trukmės iždo vertybinių popierių rinkos pajamingumas (pastovios trukmės): 4,21 % (ankst.: 4,21 %).

- 2 metų JAV iždo pajamingumas: 3,50 % (ankst.: 3,50 %).

- ICE BofA BBB JAV įmonių obligacijų indekso efektyvus pajamingumas: 4,94 % (ankst.: 5,00 %).

- Pajamingumo spredas tarp 10 ir 2 metų JAV iždo obligacijų sudaro 65 bazinius punktus (ankst.: 71 b. p.).

- Pajamingumo spredas tarp 10 metų ir 3 mėn. JAV iždo vertybinių popierių sudaro 38 bazinius punktus (ankst.: 53 b. p.). JAV 5 metų kredito įsipareigojimų neįvykdymo apsikeitimo sandoris (CDS): 31,02 bazinio punkto (nepakitęs nuo praėjusios savaitės).

AUKSO ATEITIES SANDORIAI (GC)

Savaitinis pokytis +1,34 % (savaitės pabaigos uždarymas: 5 046,3 JAV dolerio už Trojos unciją); nuo metų pradžios: +16,49 %.

Aukso kainos ir toliau kyla, remiamos nuolatinės centrinių bankų paklausos ir spartaus pasaulinės skolos augimo, esant užsitęsusiam geopolitiniam ir makroekonominiam neapibrėžtumui.

Augimo veiksniai:

- Padidėjusi geopolitinė rizika ir politikos neapibrėžtumas, susijęs su Trumpo darbotvarke;

- Toliau augantys centrinių bankų aukso rezervai ir kapitalo srautai į fiziškai auksu padengtus ETF fondus;

- Didesnė stambių privačių subjektų, įskaitant „Tether“, dalyvavimo dalis – ši bendrovė valdo apie 140 tonų aukso.

NAFTOS ATEITIES SANDORIAI

Savaitinis pokytis: –1,04 % (savaitės pabaigos uždarymas: 62,89 JAV dolerio už barelį). Nuo metų pradžios: +9,55 %.

Pagrindiniai veiksniai:

- Lūkesčiai dėl tolesnio pasiūlos augimo naftos rinkoje išlieka;

- OPEC+ svarsto galimybę pristabdyti tolesnį gavybos didinimą;

- Geopolitinė rizika Artimuosiuose Rytuose – įskaitant protestus ir didėjančią įtampą Irane – stiprina susirūpinimą dėl galimų tiekimo sutrikimų.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinis pokytis: –0,57 % (savaitės pabaigos uždarymas: 96,82). Nuo metų pradžios: –1,20 %.

Po nuosmukio 2025 m. pabaigoje JAV doleris perėjo į stabilizacijos ir dalinio atsigavimo fazę. Lūkesčiai dėl labiau neutralios Federalinio rezervo politikos riboja tolesnį kurso kilimą, tačiau nesukuria ilgalaikio spaudimo USD nuosmukiui.

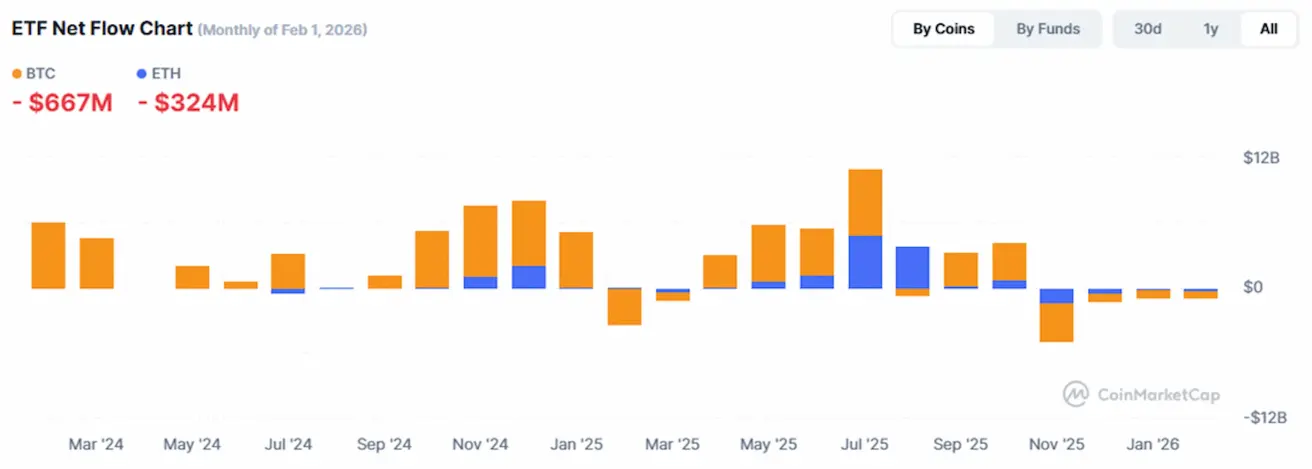

BTC ATEITIES SANDORIAI

Savaitinis pokytis –2,12 % (savaitės pabaigos uždarymas: 68 792 JAV doleriai); nuo metų pradžios: –21,58 %.

ETH ATEITIES SANDORIAI

Savaitinis pokytis –4,82 % (savaitės pabaigos uždarymas: 1 965,4 JAV dolerio); nuo metų pradžios: –33,91 %.

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendras kriptovaliutų rinkos kapitalizacijos dydis: 2,37 trln. JAV dolerių (palyginti su 2,36 trln. JAV dolerių prieš savaitę) (coinmarketcap.com).

Kriptoaktyvų rinkos dalys

- Bitcoin: 58,5 % (58,5 %;

- Ethereum: 10,4 % (10,4 %;

- kiti: 31,1 % (31,1 %).

ETF grynųjų srautų grafikas: