English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша9.–15. veebruar 2026: nädalane majandusülevaade

Peamised turuuudised

Eelmisel nädalal liikusid aktsiaturud vastupidava tööturu statistika taustal veidi allapoole. Töötuse määr langes 4,3%-ni, samal ajal kui väljaspool põllumajandust loodud töökohtade arv kasvas 130 000 võrra, sh erasektoris 172 000 võrra.

BLS-i aruande kohaselt näitab USA tööturg pärast aeglustumise perioodi, mil tööhõive kasv oli piiratud ning töötuse määr järk-järgult tõusis, stabiliseerumise märke. Kuigi enamik analüütikuid prognoosib 2026. aastal endiselt tagasihoidlikku tööturu dünaamikat, võivad selgem majanduspoliitika – eelkõige seoses Trumpi administratsiooni tariifiraamistikuga – ning madalamad laenukulud toetada värbamistegevust valitud sektorites.

Tugevam tööturu statistika vähendab tõenäosust, et Föderaalne Reserv peaks pidama vajalikuks intressimäärade kärpimise taastamist enne aasta keskpaika.

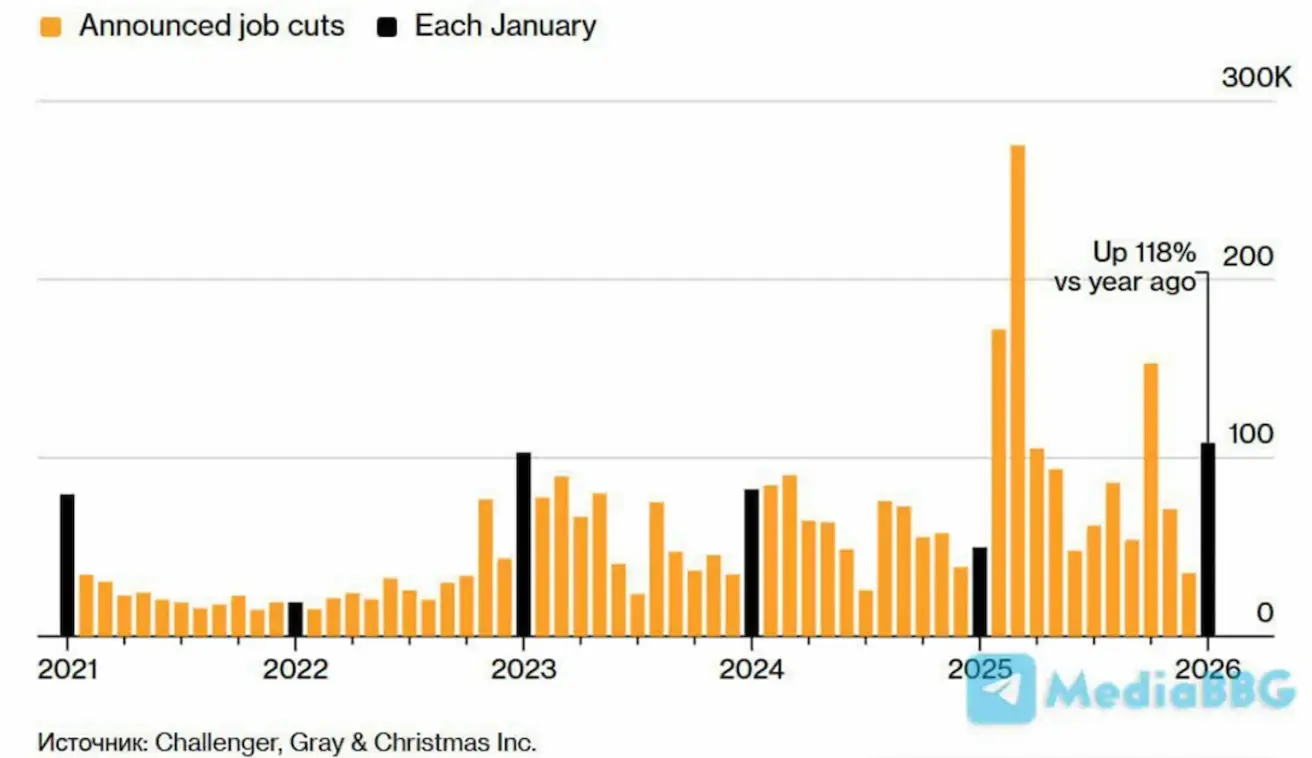

Samal ajal teatasid USA ettevõtted käesoleva tulemustehooaja raames jaanuari suurimast koondamiste arvust alates 2009. aastast.

Vabariiklaste kontrolli all olev USA Esindajatekoda toetas algatust tühistada Donald Trumpi administratsiooni ajal kehtestatud tariifid Kanada kaupadele. Samm peegeldab teatud seadusandjate kasvavat muret Valge Maja majanduspoliitilise kursi pärast.

Vastuseks andis Trump märku valmisolekust kasutada vetopädevust, kui sarnased algatused liiguvad edasi, vähendades oluliselt tõenäosust, et seaduseelnõu lõplikult vastu võetakse. Ta viitas ka sellele, et tariifide tühistamise toetamine võib tema partei liikmetele kaasa tuua poliitilisi tagajärgi.

Hääletustulemus rõhutab süvenevaid sisepoliitilisi pingeid enne eelseisvaid valimisi: mitmed vabariiklased distantseerisid end Trumpi seisukohast, samal ajal kui demokraadid olid tariifipoliitika suhtes järjekindlalt vastu.

Selle taustal prognoosib Kongressi Eelarvebüroo, et Trumpi-aegsed tariifid vähendavad föderaalset eelarvedefitsiiti järgmise kümnendi jooksul 3 triljoni dollari võrra.

Ameerika Ühendriigid — Müügimeeskonna peamised sõnumid

- Põhiintressimäär muutumatu; kommunikatsioon püsib ettevaatlik.

- Rahapoliitika hoiak jääb mõõdukalt piiravaks, liikumine toimub järk-järgult neutraalsuse suunas.

- Föderaalne Reserv hoiab habrast tasakaalu: toetab finantsturge, vältides samas signaale peatsest intressikärpest.

- USA makromajanduslik statistika toetab jätkuvalt soft-landing stsenaariumi: majanduskasv ületab potentsiaali, inflatsioon aeglustub ning tööturg jahtub ilma langusfaasi tunnusteta.

Makromajanduslik statistika

INFLATSIOON: TARBIJAHINDADE INDEKS (DETSEMBER):

- Baasinflatsioon (Core CPI): (k/k) 0,2% (eelnev: 0,2%); (a/a) 2,6% (eelnev: 2,6%).

- Üldindeks (CPI): (k/k) 0,3% (eelnev: 0,3%); (a/a) 2,7% (eelnev: 2,7%).

TOOTJAHINDADE INDEKS (JAANUAR):

- PPI (k/k): 0,5%, eelnev: 0,2%.

- Põhi-PPI (Core PPI) (k/k): 0,7%, eelnev: 0,3%.

INFLATSIOONIOODATUSED (MICHIGAN) (DETSEMBER):

- 12 kuu inflatsiooniootus: 3,5%, eelnev: 4,0%.

- 5 aasta inflatsiooniootus: 3,4%, eelnev: 3,3%.

SKP (U.S. Bureau of Economic Analysis, BEA) (III kv 2025, annualiseeritud, teine hinnang): +4,4% (II kv 2025: +3,8%). Atlantas asuva Föderaalreservi panga GDPNow indikaator (ametliku SKP “jooksev” hinnang enne avaldamist): 3,7% (eelnev: 4,2%).

Äritegevuse indeks (PMI) (detsember):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor: 52,7 (eelnev: 52,5);

- Tööstussektor: 52,4 (eelnev: 51,9);

- S&P Global Composite: 53,0 (eelnev: 52,7).

TÖÖTURG (BLS) (detsember)

- Töötuse määr: 4,3% (eelnev: 4,4%);

- USA-s jätkuvate töötu abiraha nõuete koguarv: 1 844K (eelnev: 1 819K);

- Esmased töötu abiraha nõuded: 231K (eelnev: 209K, korrigeeritud);

- Tööhõive muutus väljaspool põllumajandust: 130K (eelnev: 48K);

- Tööhõive muutus erasektori väljaspool põllumajandust: 172K (eelnev: −64K);

- Keskmine tunnipalk (a/a): 3,7% (eelnev: 3,8%);

- JOLTS-i vabade töökohtade arv: 6,542M (eelnev: 6,928M).

Käesoleva tulemustehooaja jooksul teatasid USA ettevõtted jaanuari suurimast koondamiste arvust alates 2009. aastast: 108 435 koondamist, mis tähendab 118%-list kasvu aastataguse ajaga võrreldes. Samal ajal vähenesid värbamisplaanid 13%, langedes jaanuari ajaloolisele madalaimale tasemele 5 306 planeeritud uue töökohaga. Tööjõu vähendamise peamisteks põhjusteks on lepingute kaotus, makromajanduslik surve ja ettevõtete restruktureerimisalgatused.

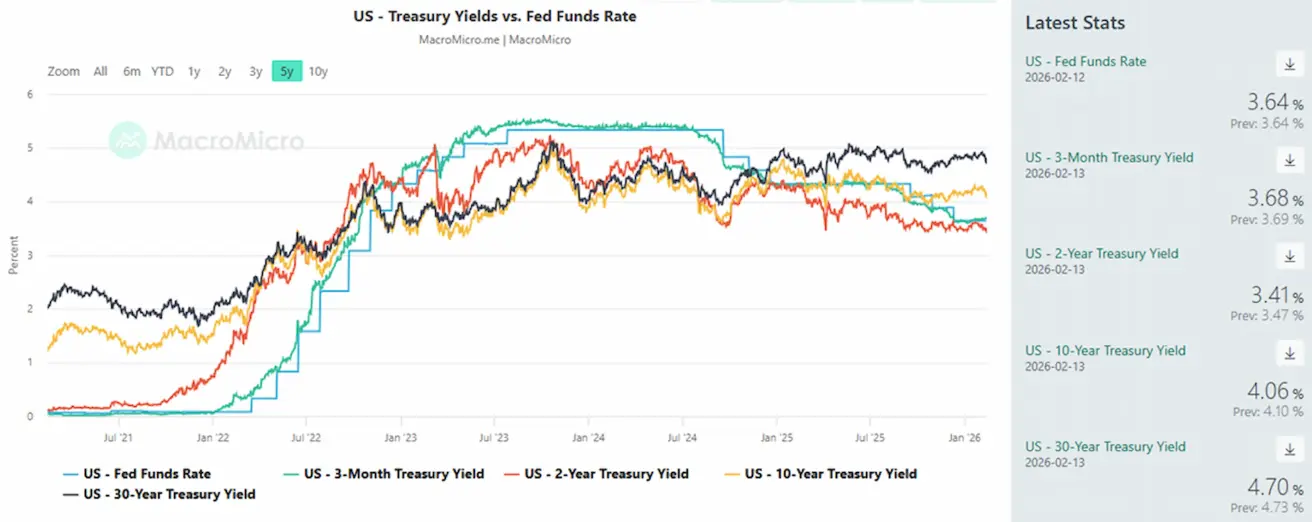

RAHAPOLIITIKA

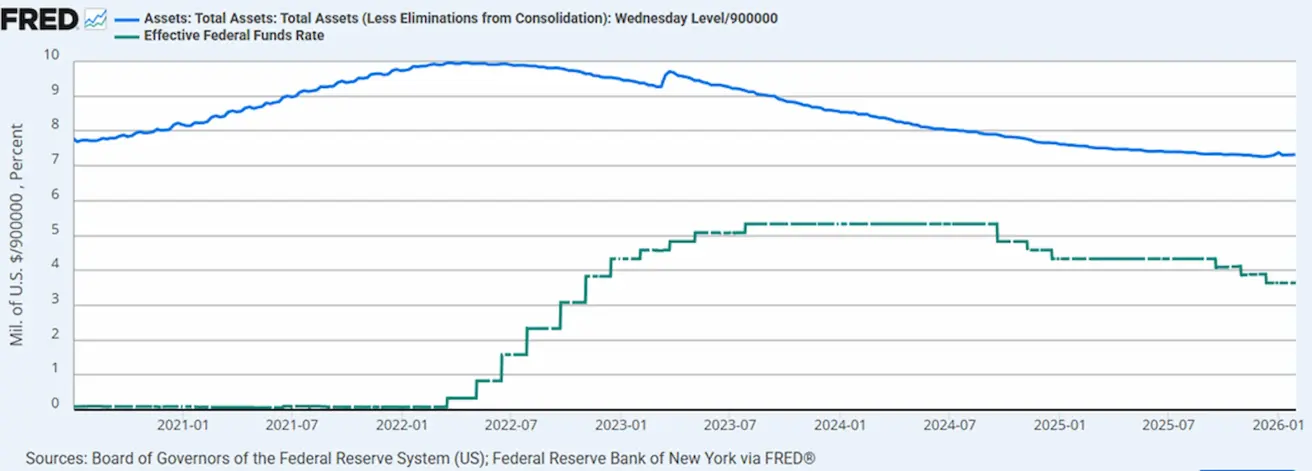

- Föderaalsete fondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilansimaht: 6,622 triljonit dollarit, mis on 1,34% kõrgem võrreldes kvantitatiivse karmistamise (QT) peatamisega (6,535 triljonit dollarit).

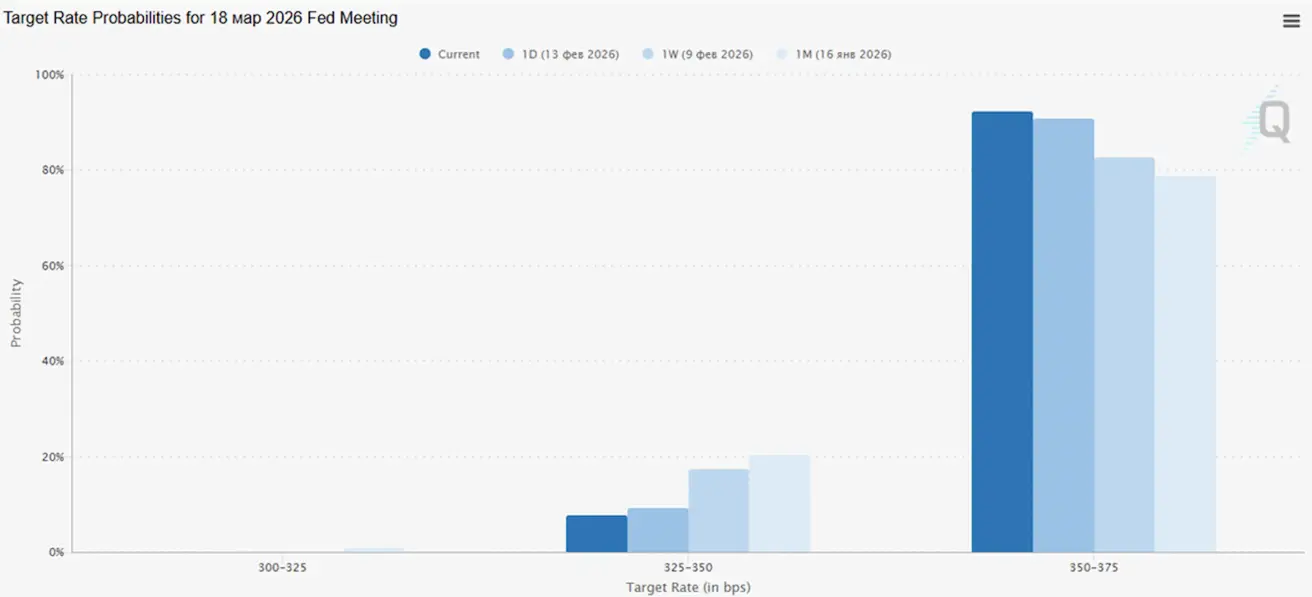

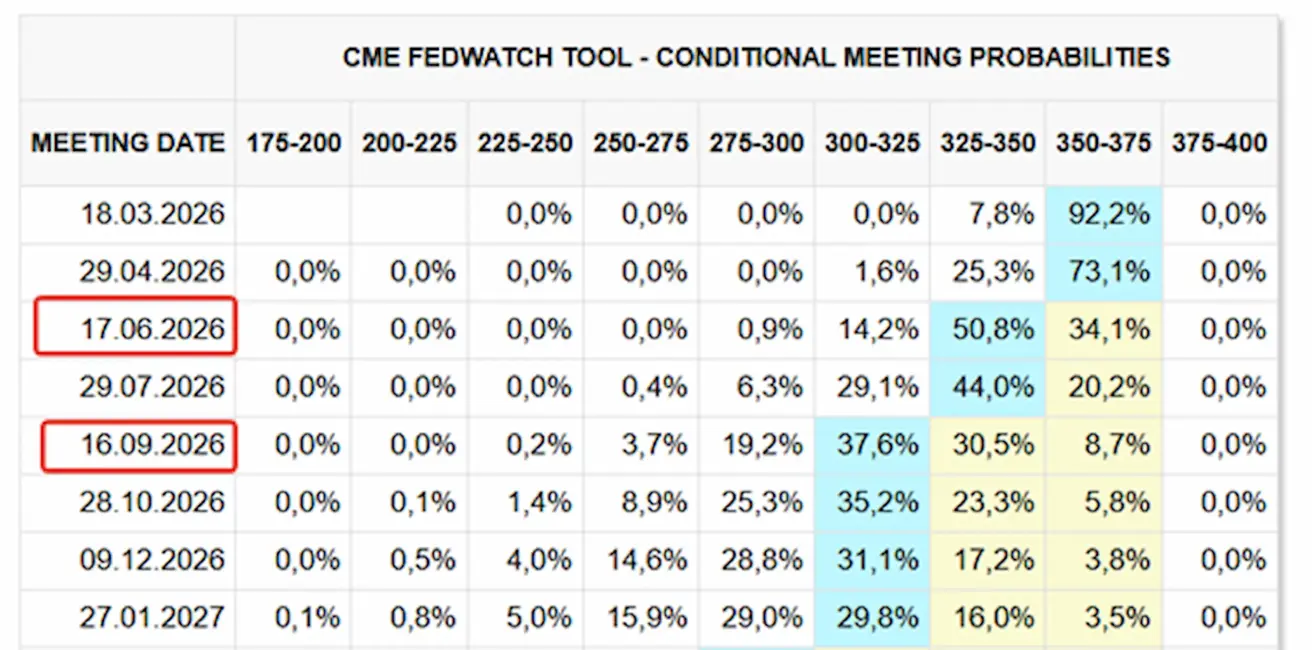

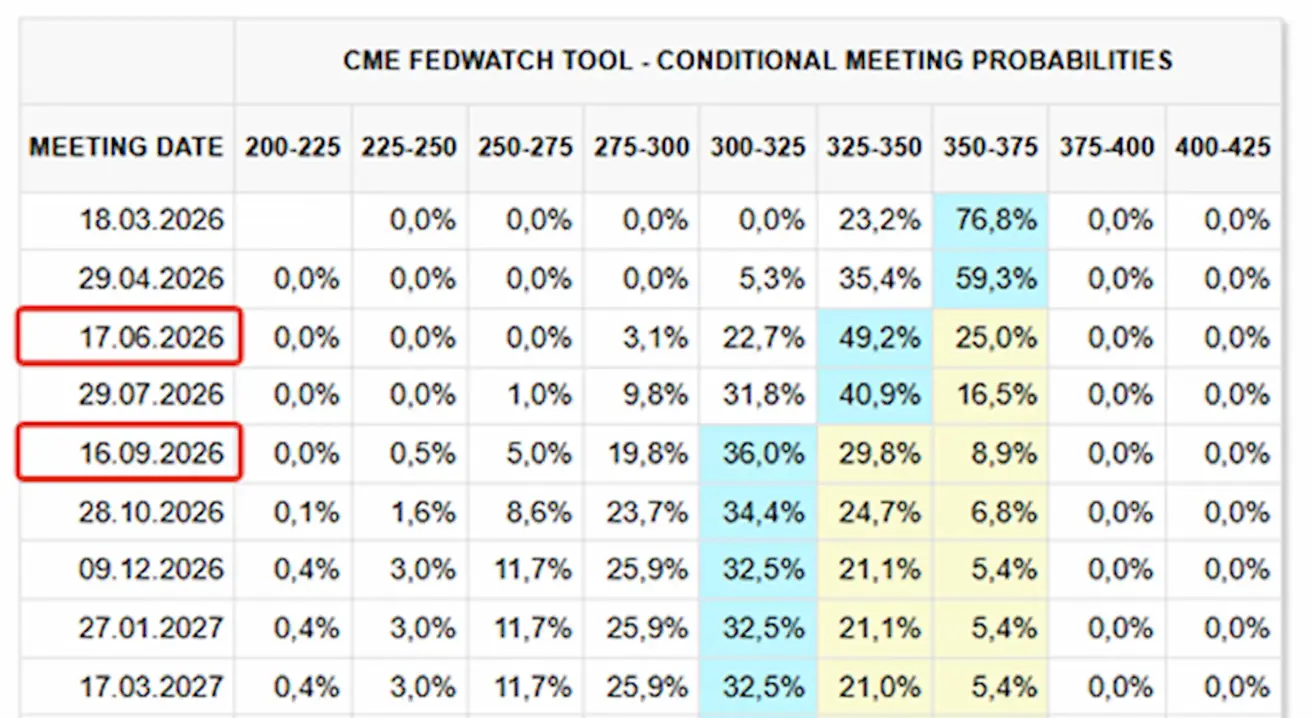

Järgmine FOMC istung (18. märts): 25 baaspunkti suuruse intressimäära langetuse implitsiitne tõenäosus on 23,24%.

TURU OOTUSED INTRESSIMÄÄRADE OSAS (FEDWATCH)

Järgmise 12 kuu jooksul hinnastavad turud sisse kahte 25 baaspunkti suurust intressimäära langetust, viies sihtvahemiku 3,00% – 3,25%ni. Esimest sammu oodatakse praegu juunis, ligikaudu kolme istungi pärast.

Täna:

Nädal varem:

Turg

SP500

Nädala tootlus: -1,39% (nädala lõpu sulgemistase 6 836,18); aasta algusest: -0,14%.

NASDAQ100

Nädala tootlus: -1,37% (nädala lõpu sulgemistase 24 732,73); aasta algusest: -2,05%.

RUSSEL 2000 (RUT)

Nädala tootlus: -0,89% (nädala lõpu sulgemistase 2 646,696); aasta algusest: +6,64%.

VIX

VIX volatiilsusindeks on 20,60.

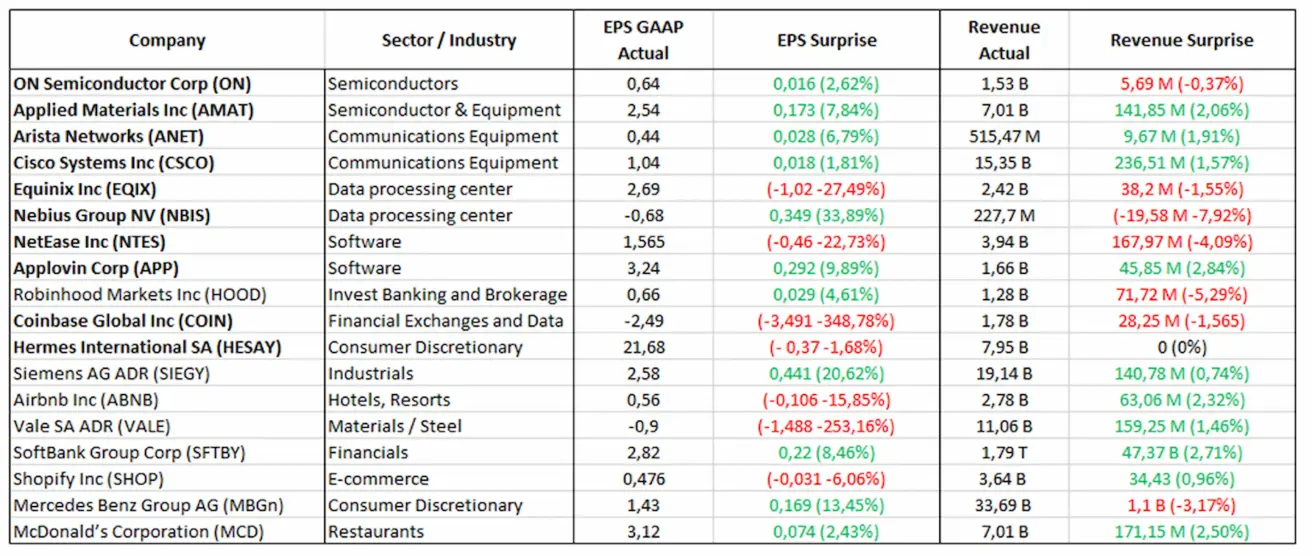

Tulemuste aruanded (valitud esiletoomised: 9.–13. veebruar 2026):

Euroala

- Põhiintressimäärad muutumatud; inflatsioon püsib kontrolli all.

- Rahapoliitika hoiak on üldjoontes neutraalne, kusjuures riskide tasakaal nihkub inflatsiooniriskidelt majandusnõrkuse suunas.

- Kaubanduspingete leevenedes on EKP korrigeerinud järgneva perioodi SKP ja inflatsiooni prognoose ülespoole.

- Euroopa majandus stabiliseerub, kuigi kasv jääb endiselt USA omale alla.

Intressimäärad

- Hoiustamisfaciliteedi intressimäär: 2,0% (eelnev: 2,0%).

- Marginaalse laenamise faciliteit: 2,4% (eelnev: 2,4%) — üleöö intressimäär, millega pangad saavad EKP-st laenata.

- Põhirefinantseerimismäär (poliitiline intressimäär): 2,15% (eelnev: 2,15%).

Inflatsioon

Tarbijahindade indeks (jaanuar):

- Baasinflatsioon CPI (a/a): 2,2% (eelnev: 2,3%).

- Üldine CPI (k/k): –0,5% (eelnev: +0,2%, korrigeeritud).

- Üldine CPI (a/a): 1,7% (eelnev: 2,0%).

EKP kommunikatsioon

IV kvartali SKP (lõplik näit):

-

k/k: 0,3% (eelnev: 0,3%).

-

a/a: 1,3% (eelnev: 1,4%).

-

Töötuse määr (detsember): 6,20% (eelnev: 6,23%).

Ostujuhtide indeks (jaanuar)

- Teenindussektori PMI: 51,6 (eelnev: 52,4).

- Tööstussektori PMI: 49,4 (eelnev: 48,8).

- S&P Global Composite PMI: 51,3 (eelnev: 51,5).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +0,11% (nädala lõpu sulgemistase: 617,6); jaanuari tootlus: +3,97%.

Hiina

Majandus stabiliseerub vastupidava ekspordidünaamika toel, samal ajal kui sisenõudlus ja investeeringud püsivad tagasihoidlikud. Toetavad meetmed on sihitud ja mõõdukad, mitte laiapõhjalised. Põhiintressimäärad muutumatud. Rahapoliitika hoiak püsib lõdvendav.

Hiina kinnitas 2026. aasta plaani raames pühendumust fiskaalsele toele majanduskasvu soodustamiseks, sh meetmete kaudu, mis ergutavad sisenõudlust, optimeerivad maksusoodustusi ja toetusi ning edendavad tööstuse moderniseerimist.

Intressimäärad

- 1-aastane laenu baasintressimäär (1Y Loan Prime Rate, keskmise tähtajaga laenude võrdlusmäär): 3,00%.

- 5-aastane laenu baasintressimäär (5Y Loan Prime Rate, mõjutab hüpoteeklaenude hinnastamist): 3,50%.

Inflatsioon (detsember)

Tarbijahindade indeks (CPI):

- k/k: 0,2% (eelnev: 0,2%).

- a/a: 0,2% (eelnev: 0,8%).

Tootjahindade indeks (PPI), a/a: –1,4% (eelnev: –1,9%).

Majandusnäitajad

IV kv SKP (lõplik näit):

-

k/k: 1,2% (eelnev: 1,1%).

-

a/a: 4,5% (eelnev: 4,8%).

-

Töötuse määr (detsember): 5,1% (eelnev: 5,1%).

-

Tööstustoodang (detsember), a/a: 5,9% (eelnev: 4,8%).

-

Põhivara investeeringud (detsember), a/a: –3,8% (eelnev: –2,6%).

-

Jaemüük (detsember), a/a: 0,9% (eelnev: 1,3%).

-

Import (detsember), a/a: 5,7% (eelnev: 1,9%).

-

Eksport (detsember), a/a: 6,6% (eelnev: 5,9%).

-

Kaubandusbilanss (detsember): 114,30 mld USD (eelnev: 111,68 mld USD).

-

Ostujuhtide indeksid (PMI) — november

-

Tööstuslik PMI: 49,3 (eelnev: 49,2).

-

Mittevõtmetööstuse PMI: 49,4 (eelnev: 49,0).

-

Koond-PMI: 50,7 (eelnev: 49,1).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +0,36% (nädala lõpu sulgemistase 4 660,40); aasta algusest: +0,66%.

Hang Seng TECH Index (HTI1!)

Nädala tootlus: -1,85% (nädala lõpu sulgemistase: 5 360,42); aasta algusest: -2,62%.

VÕLAKIRJATURG

USA võlakirjaturg ei viita hetkel sügava majanduslanguse ega süsteemse riski stsenaariumile.

USA 20+ aasta riigivõlakirjad (ETF: TLT):

- Nädala tootlus: +2,49% (nädala lõpu sulgemistase: 89,72).

- Aasta algusest tootlus: +2,94%.

TOOTLUSED JA SPREADID

USA 10-aastaste riigivõlakirjade turuintressimäär (konstantne kestus 10 aastat): 4,21% (eelnev: 4,21%).

- 2-aastaste USA riigivõlakirjade tootlus: 3,50% (eelnev: 3,50%).

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 4,94% (eelnev: 5,00%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluse vahe on 65 baaspunkti (eelnev: 71 bp).

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluse vahe on 38 baaspunkti (eelnev: 53 bp). USA 5-aastane krediidiriski vahetustehing (CDS): 31,02 baaspunkti (muutuseta võrreldes eelmise nädalaga).

KULLAFUTUURID (GC)

Nädala tootlus +1,34% (nädala lõpu sulgemishind: 5 046,3 dollarit troi untsi kohta); aasta algusest: +16,49%.

Kulla hinnad jätkavad tõusutrendi, mida toetab jätkuv keskpankade nõudlus ning globaalse võlakoormuse kiire kasv püsiva geopoliitilise ja makromajandusliku ebakindluse tingimustes.

Kasvutegurid:

- Kõrgenenud geopoliitilised riskid ja Trumpi agenda poliitiline ebakindlus;

- Keskpankade jätkuv kullaost ning sissevool füüsiliselt tagatud kulla ETF-idesse;

- Suurte erasektori osalejate, sh Tetheri suurenenud osalus, mis hoiab ligikaudu 140 tonni kulda.

NAFTAFUTUURID

Nädala tootlus: –1,04% (nädala lõpu sulgemishind: 62,89 dollarit barreli eest). Aasta algusest tootlus: +9,55%.

Peamised tegurid:

- Ootused täiendava naftapakkumise kasvu suhtes püsivad;

- Teatatud on, et OPEC+ kaalub täiendavate tootmismahtude suurendamise pausi;

- Geopoliitilised riskid Lähis-Idas — sh meeleavaldused ja kasvavad pinged Iraanis — süvendavad muret võimalike pakkumishäirete pärast.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: –0,57% (nädala lõpu sulgemistase: 96,82). Aasta algusest tootlus: –1,20%.

Pärast langust 2025. aasta lõpus on USA dollar sisenenud stabiliseerumise ja osalise taastumise faasi. Ootused Föderaalreservi neutraalsema rahapoliitilise hoiaku suhtes piiravad edasist tõusupotentsiaali, kuid ei tekita USD-le püsivat langussurvet.

BTC FUTUURID

Nädala tootlus -2,12% (nädala lõpu sulgemistase: 68 792 dollarit); aasta algusest: -21,58%.

ETH FUTUURID

Nädala tootlus -4,82% (nädala lõpu sulgemistase: 1 965,4 dollarit); aasta algusest: -33,91%.

KOGU KRÜPTOVALUUTATURU KAPITALISATSIOON

Kogu krüptovaluutaturu kapitalisatsioon: 2,37 triljonit dollarit (vs 2,36 triljonit dollarit nädal varem) (coinmarketcap.com).

Krüptovara turuosad

- Bitcoin: 58,5% (58,5%);

- Ethereum: 10,4% (10,4%);

- muud: 31,1% (31,1%).

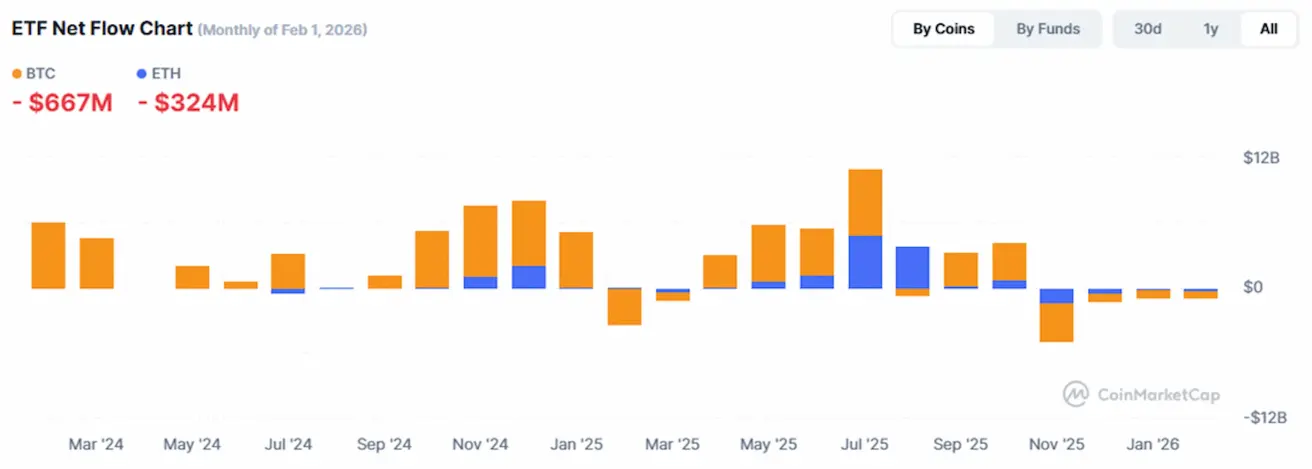

ETFide netovoolude graafik: