English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. vasario 2–8 d.: Savaitinė ekonomikos apžvalga

Pagrindinės rinkos naujienos

Per pastarąją savaitę akcijų rinkos išliko spaudžiamos, tačiau penktadienį gana užtikrintai atšoko. Infliacijos lūkesčių duomenys parodė teigiamą 12 mėnesių horizonto sumažėjimą iki 3,5 %. Trumpalaikiai infliacijos lūkesčiai mažėja šeštą mėnesį iš eilės. Penkerių metų lūkesčiai padidėjo 0,1 % iki 3,4 %.

„Dabartinis“ BVP įvertis (GDPNow rodiklis) iš Atlantos FED ir toliau rodo tvirtą 4,2 % augimą. Verslo aktyvumo indeksai išlieka plėtros zonoje.

Atstovų Rūmai patvirtino finansavimo susitarimą, ir JAV vyriausybės uždarymas, tikėtina, artėja prie pabaigos.

Jungtinės Valstijos

- Pagrindinė palūkanų norma nepakitusi, retorika išlieka atsargi;

- Pinigų politika išlieka vidutiniškai ribojamoji → judama neutralumo link.

- FED išlaiko pusiausvyrą: palaiko rinkas, bet vengia signalizuoti apie spartų palūkanų normų mažinimą.

- JAV makroduomenys patvirtina „soft-landing“ scenarijų: ekonomikos augimas išlieka virš potencialo, infliacija lėtėja, o darbo rinka vėsta be recesijos požymių.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (GRUODIS):

- Pagrindinis VKI: (mėn./mėn.) 0,2 % (prieš tai: 0,2 %); (m./m.) 2,6 % (prieš tai: 2,6 %).

- VKI: (mėn./mėn.) 0,3 % (prieš tai: 0,3 %); (m./m.) 2,7 % (prieš tai: 2,7 %).

GAMINTOJŲ KAINŲ INDEKSAS (LAPKRITIS):

- GKI (mėn./mėn.): 0,5 %, prieš tai: 0,2 %.

- Pagrindinis GKI (mėn./mėn.): 0,7 %, prieš tai: 0,3 %.

INFLIACIJOS LŪKESČIAI (MICHIGAN) (GRUODIS):

- 12 mėnesių infliacijos lūkesčiai: 3,5 %, prieš tai: 4,0 %.

- 5 metų infliacijos lūkesčiai: 3,4 %, prieš tai: 3,3 %.

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. III ketv., anualizuotas, antras įvertis): +4,4 % (2025 m. II ketv.: +3,8 %)

GDPNow rodiklis („dabartinis“ oficialaus BVP įverčio iki paskelbimo vertinimas) pagal Atlantos FED: 4,2 % (prieš tai: 4,2 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GRUODIS):

(Virš 50 – plėtra; žemiau 50 – nuosmukis)

- Paslaugų sektorius: 52,7 (prieš tai: 52,5);

- Pramonės sektorius: 52,4 (prieš tai: 51,9);

- S&P Global Composite: 53,0 (prieš tai: 52,7).

DARBO RINKA (BLS) (gruodis)

- Nedarbo lygis: 4,4 % (prieš tai: 4,6 %);

- Nuolatinių bedarbių paraiškų skaičius JAV: 1 844 tūkst. (prieš tai: 1 819 tūkst.);

- Pradinių bedarbių paraiškų skaičius: 231 tūkst. (prieš tai: 209 tūkst., pakoreguota);

- Ne žemės ūkio sektoriaus užimtumo pokytis: 37 tūkst. (prieš tai: 64 tūkst.);

- Privačiojo ne žemės ūkio sektoriaus užimtumo pokytis: 37 tūkst. (prieš tai: −69 tūkst.);

- Vidutinis valandinis darbo užmokestis (m./m.): 3,8 % (prieš tai: 3,5 %);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (prieš tai: 6,928 mln.).

PINIGŲ POLITIKA

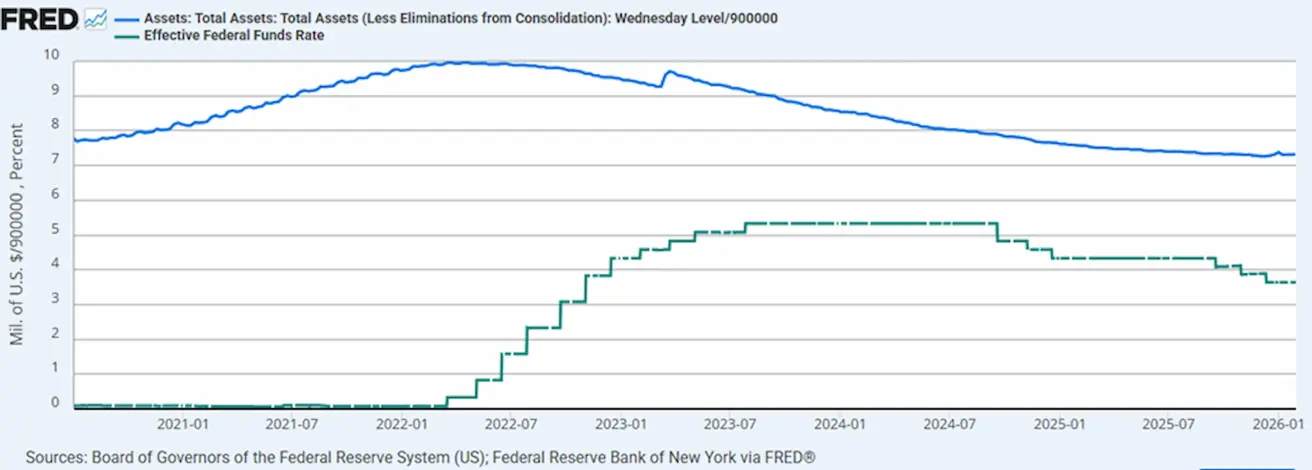

- Efektyvioji federalinių fondų norma (EFFR): 3,50–3,75 %;

- FED balansas: 6,605 trln. USD, +1,09 % nuo QT sustabdymo (6,535 trln. USD).

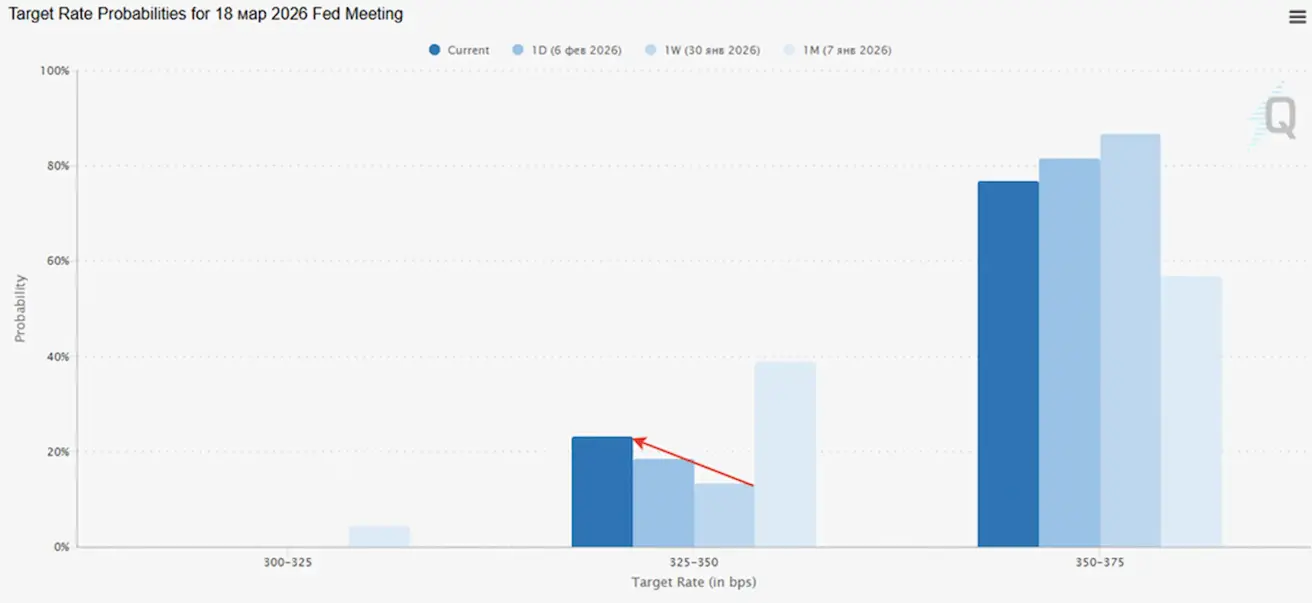

RINKOS LŪKESČIAI DĖL NORMOS (FEDWATCH)

Kitam posėdžiui (kovo 18 d.) implikuojama 25 bazinių punktų palūkanų mažinimo tikimybė yra 23,24 % (prieš savaitę – 10,12 %).

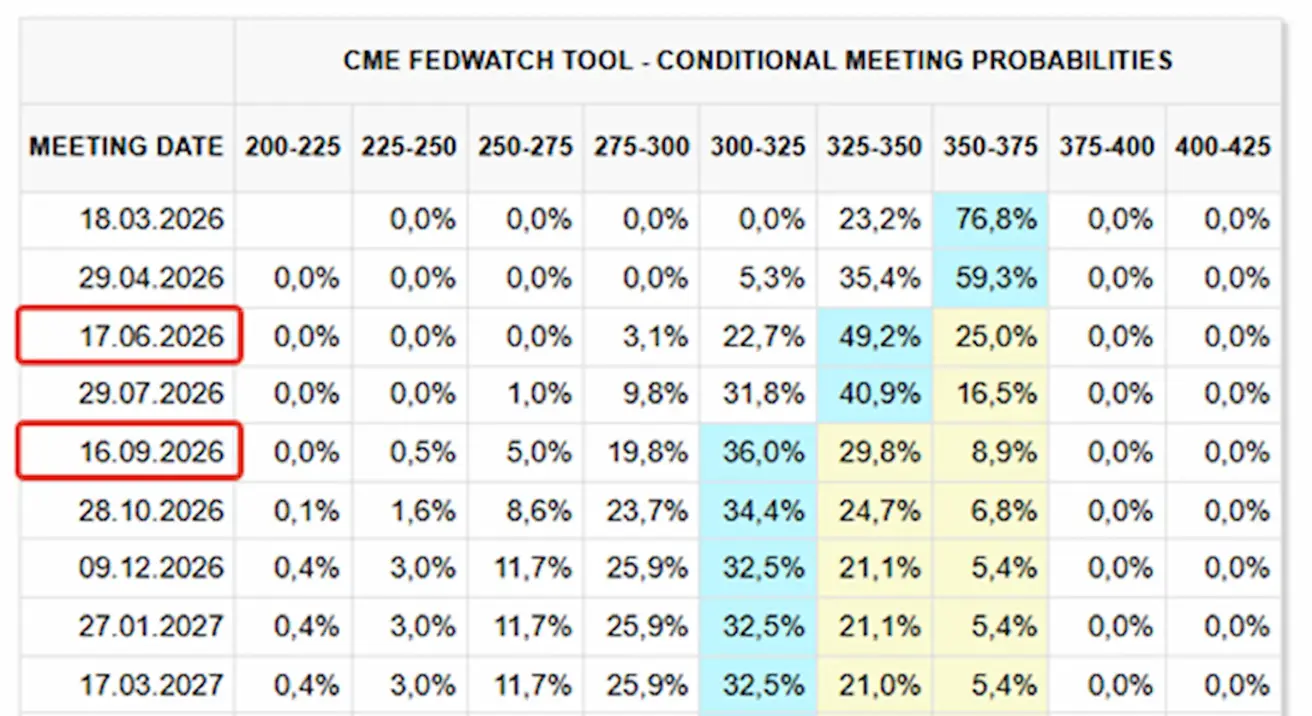

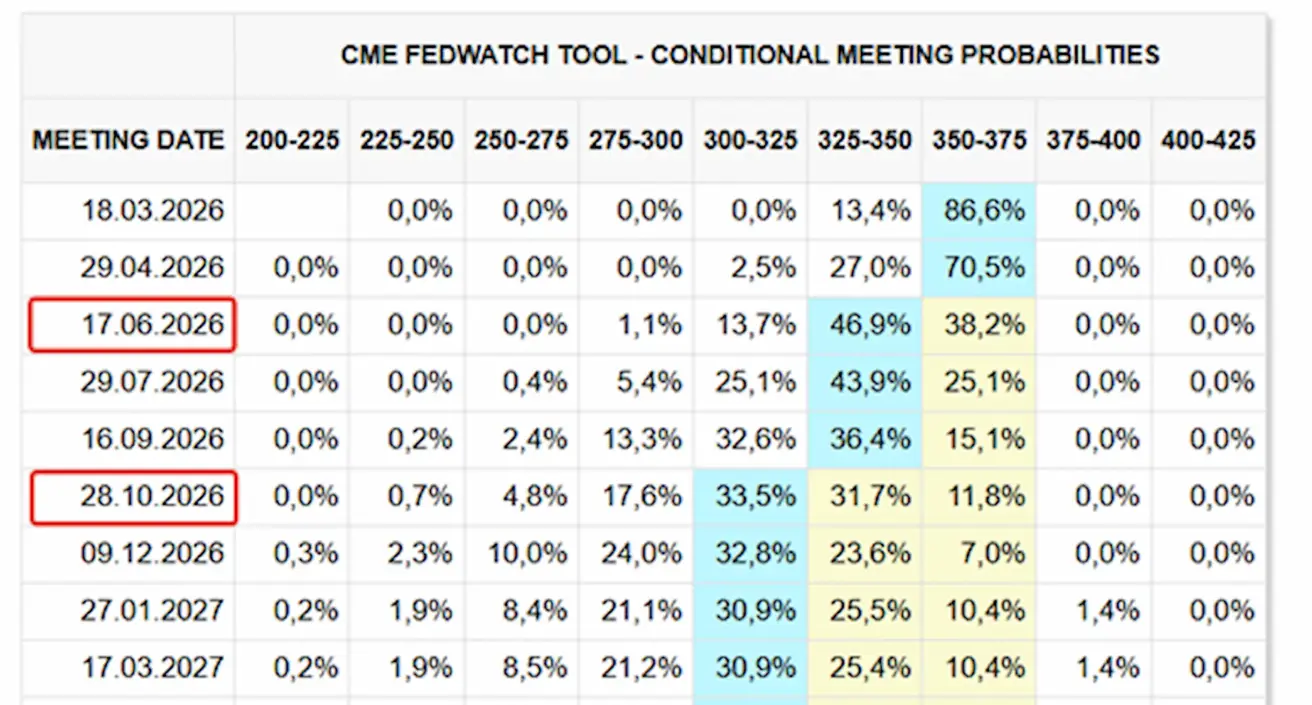

Per ateinančius 12 mėnesių rinka įkainoja du 25 bazinių punktų palūkanų mažinimus, kurie pagrindinę normą sumažintų iki 3,00–3,25 % intervalo. Pirmojo sumažinimo tikimasi birželį, po trijų posėdžių.

Šiandien:

Savaitė anksčiau:

Rinka

SP500

Savaitės pokytis: −0,10 % (savaitės pabaigos uždarymas 6 932,31); nuo metų pradžios: +1,27 %.

NASDAQ100

Savaitės pokytis: −1,87 % (savaitės pabaigos uždarymas 25 075,77); nuo metų pradžios: −0,69 %.

RUSSEL 2000 (RUT)

Savaitės pokytis: +2,17 % (savaitės pabaigos uždarymas 2 670,33); nuo metų pradžios: +7,59 %.

VIX

VIX nepastovumo indeksas yra 17,17.

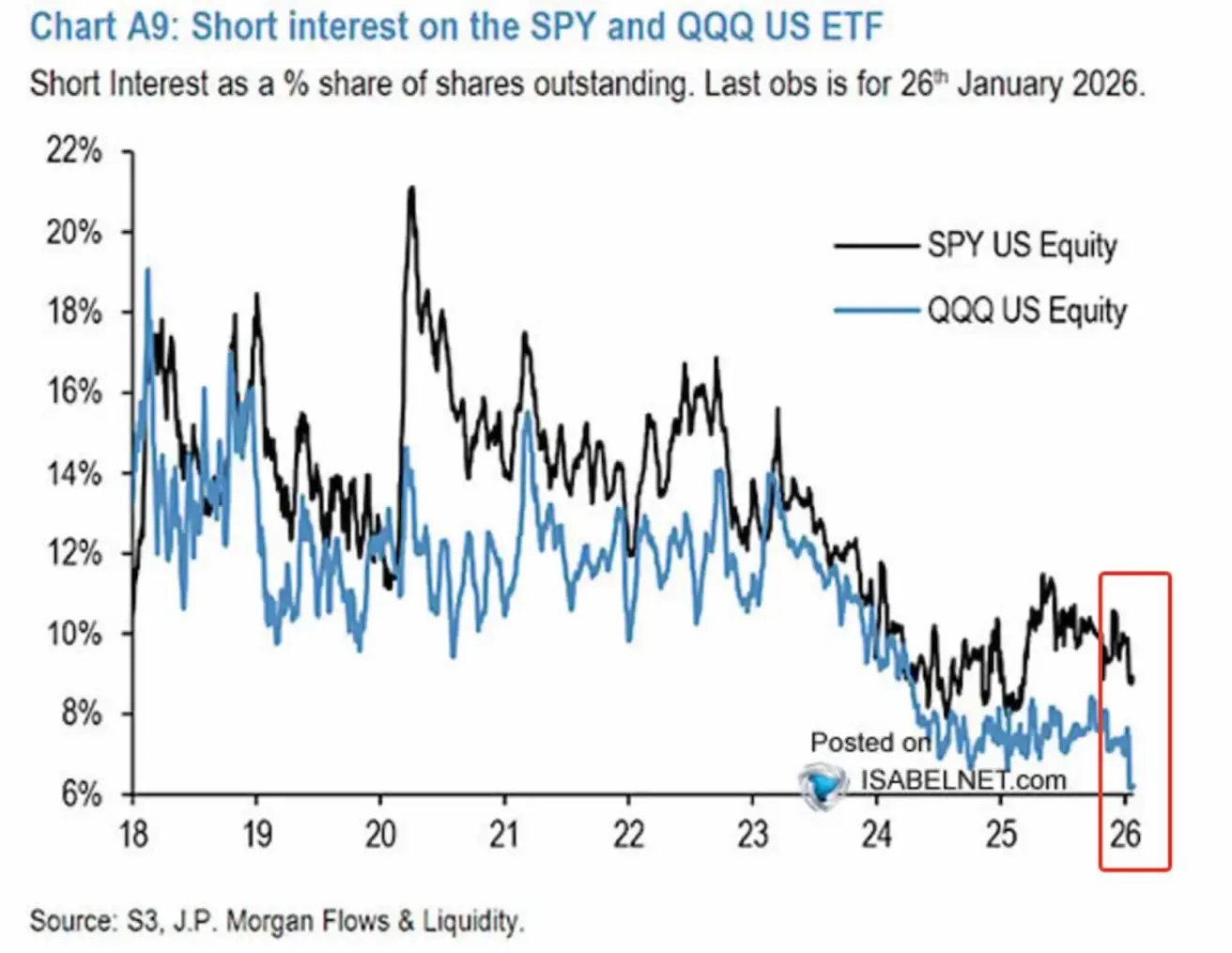

JP Morgan duomenys rodo ryškų trumpųjų pozicijų sumažėjimą Nasdaq 100 (QQQ) ir S&P 500 (SPY) indeksuose nuo metų pradžios. Nasdaq 100 atveju trumpųjų pozicijų apimtis pasiekė istorinį minimumą (trumpųjų pozicijų dalis reiškia trumpųjų pozicijų santykį su bendru išleistų akcijų skaičiumi).

Šis ryškus sumažėjimas rodo:

- Gynybinių ir spekuliacinių trumpųjų pozicijų mažėjimą;

- Didesnį investuotojų pasitikėjimą rinkos atsparumu;

- Platių statymų dėl akcijų rinkos kritimo nebuvimą. Technologijų sektorius atrodo mažiau apsidraudęs trumposiomis pozicijomis, o tai rodo stabilesnius pelno ir augimo lūkesčius.

Maža trumpųjų pozicijų dalis nebūtinai garantuoja tolesnį augimą, tačiau sumažina staigių „short-squeeze“ judesių riziką ir rodo ramesnį bendrą pozicionavimą.

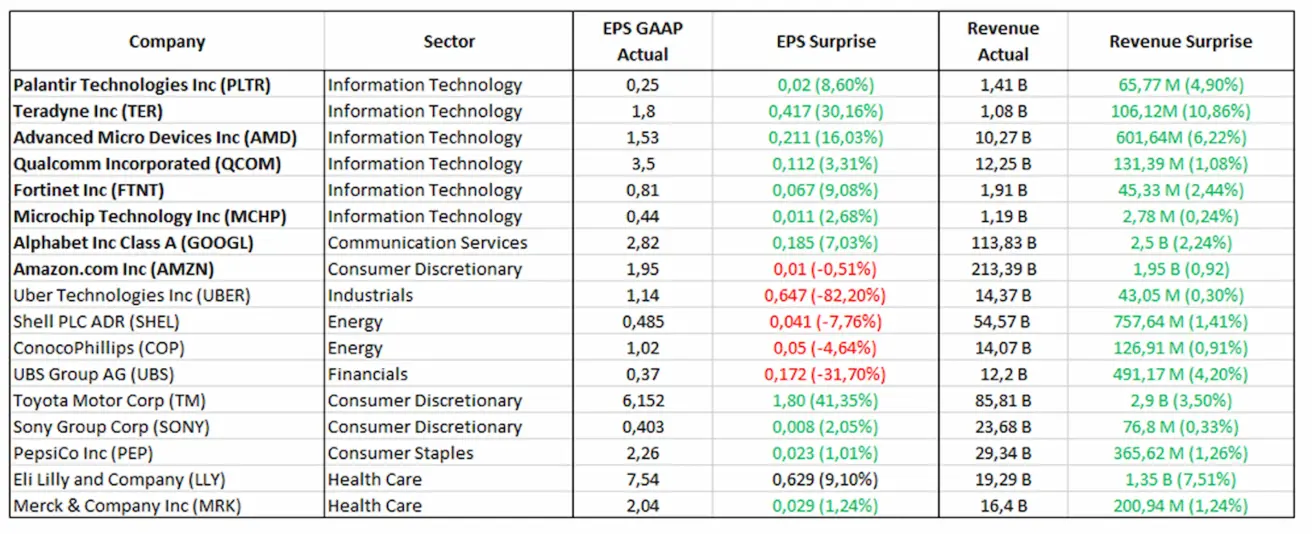

Pelno skelbimai (imties laikotarpis: 2026 m. vasario 2–13 d.):

Technologijų sektorius išlieka pagrindine augimo varomąja jėga. IT ir komunikacijų bendrovės (PLTR, AMD, QCOM, GOOGL, MSFT) skelbia stiprius rezultatus, atspindinčius tvirtą skaitmeninių sprendimų paklausą ir toliau išliekančias investicijas į DI ir infrastruktūrą.

Kai kuriuose pranešimuose, ypač cikliniuose sektoriuose, matomas EPS mažėjimas; tačiau bendrosios pajamos ir toliau auga ir viršija lūkesčius.

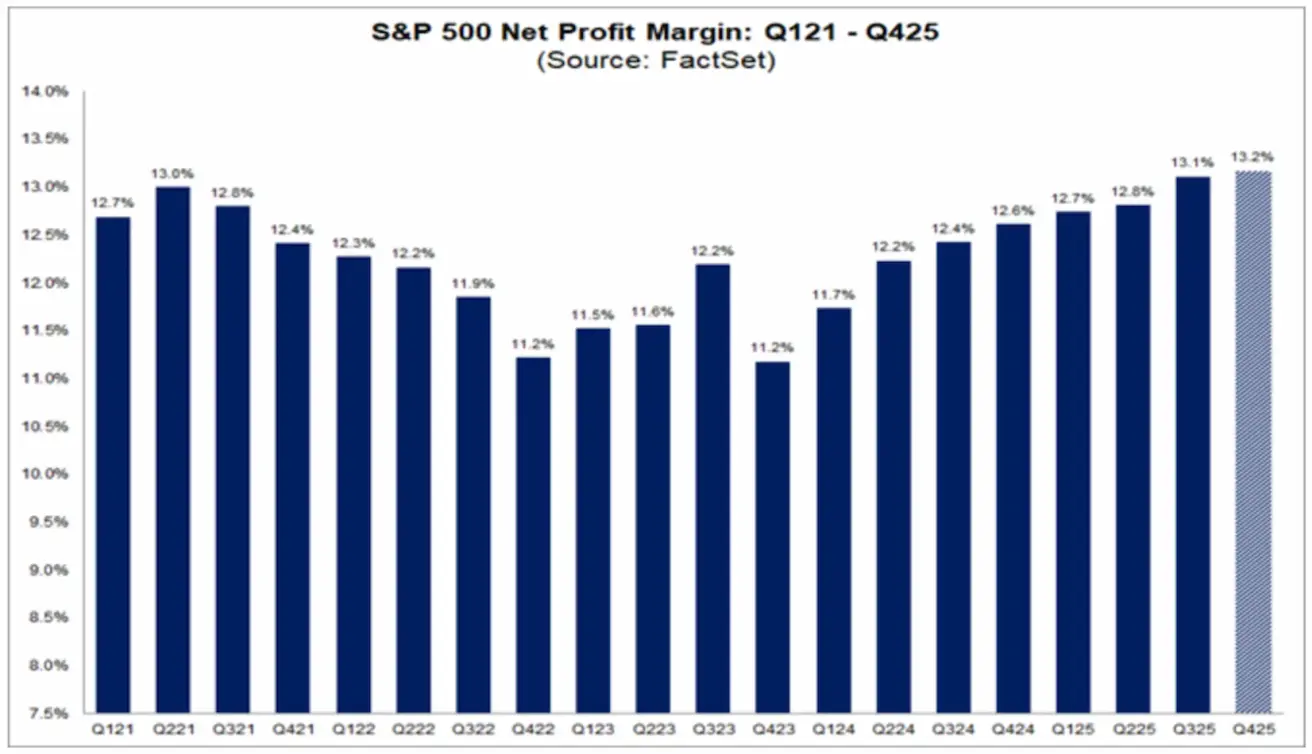

S&P 500 indeksas fiksuoja didžiausią vidutinę grynojo pelno maržą per daugiau nei 15 metų.

FactSet grafikas rodo tvarų S&P 500 bendrovių grynųjų pelno maržų atsigavimą po nuosmukio 2022–2023 m. 2025 m. pabaigoje maržos pasiekė 13,2 % – aukščiausią lygį bent nuo 2009 m. Tai rodo struktūrinį įmonių pelningumo atsparumą ir padeda paaiškinti, kodėl akcijų rinkos ir toliau randa palaikymą net sulėtėjus makroekonominiam impulsui.

S&P 500 analitikai tikisi tolesnio indekso sudedamųjų dalių grynojo pelno maržų augimo 2026 m. Šiuo metu prognozuojamos grynosios maržos 2026 m. I–IV ketv. atitinkamai siekia 13,2 %, 13,8 %, 14,2 % ir 14,2 %.

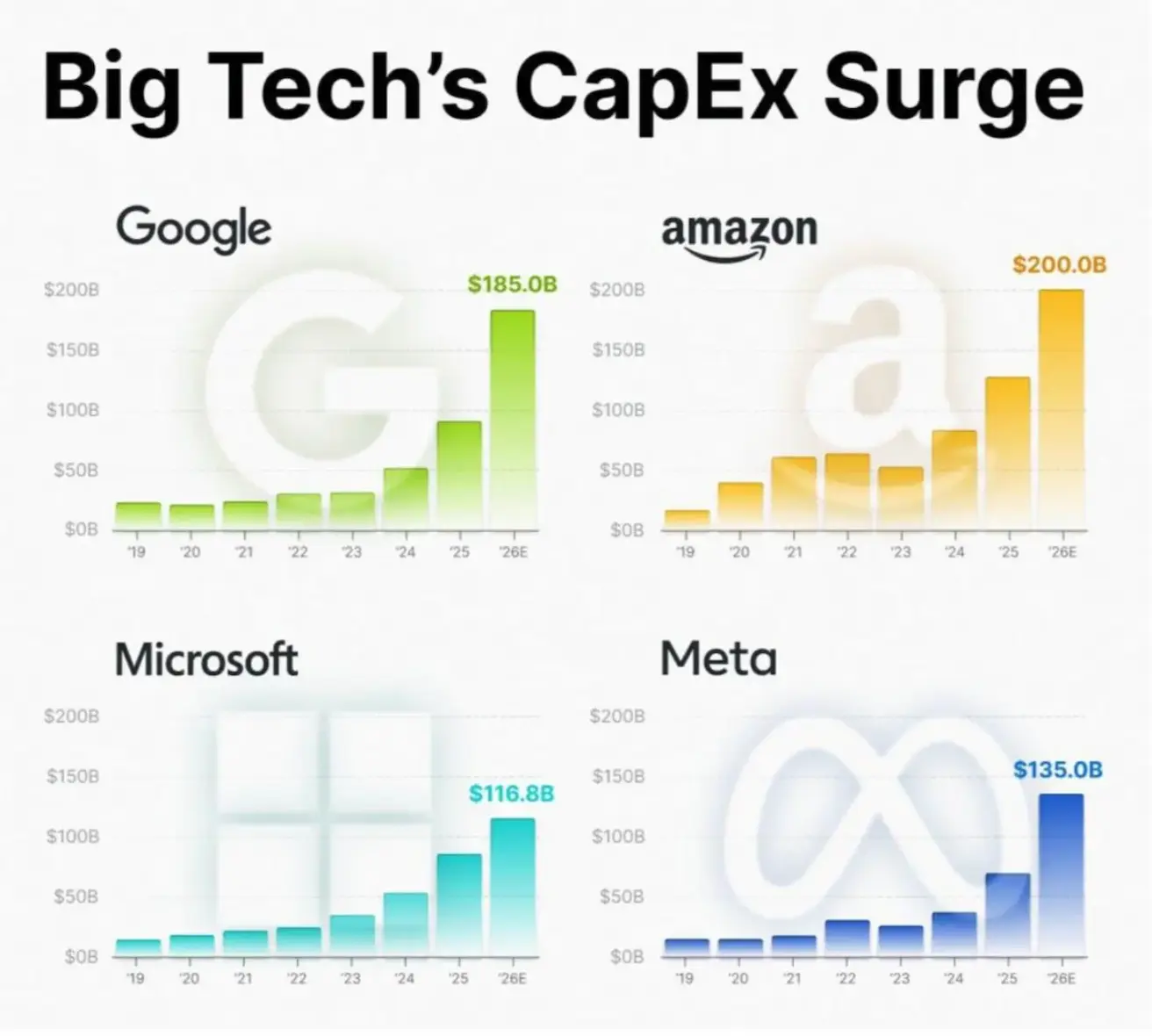

Didieji technologijų „hyperscalers“ šiais metais planuoja investuoti iki 650 mlrd. USD į DI.

Staigus kapitalo išlaidų (duomenų centrai, DI infrastruktūra, puslaidininkiai, elektros tinklai) padidėjimas tiesiogiai didina BVP investicijų komponentą ir palaiko ekonominį aktyvumą JAV.

„Big Tech“ investicijos daro stiprų dauginamąjį poveikį gamybai, puslaidininkių sektoriui, energetikai, statyboms ir inžinerijai. Poveikis gerokai peržengia pačių IT gigantų ribas, todėl padidėjusios kapitalo išlaidos ir toliau formuos platesnį investicijų ciklą.

Trumpuoju laikotarpiu didelės kapitalo išlaidos ribos laisvą pinigų srautą, tačiau bendrovės išlieka sutelkusios dėmesį į ilgalaikį augimą ir mastelio didinimą.

Euro zona

- Pagrindinė palūkanų norma nepakitusi, infliacija išlieka kontroliuojama;

- Pinigų politikos pozicija neutrali, rizikų balansas persisveria nuo infliacijos prie ekonominio silpnumo;

- Silpnėjant prekybos įtampoms, ECB padidino BVP ir infliacijos prognozes ateinantiems metams;

- Europa stabilizuojasi, bet toliau atsilieka nuo JAV augimo dinamikos.

Palūkanų normos:

- Indėlių patogumo priemonės norma: 2,0 % (prieš tai: 2,0 %);

- Skubiosios skolinimosi priemonės norma: 2,4 % (prieš tai: 2,4 %) (norma, už kurią bankai gali skolintis iš reguliuotojo per naktį);

- Trumpalaikė (pagrindinė) palūkanų norma: 2,15 % (prieš tai: 2,15 %).

** Infliacija: Vartotojų kainų indeksas (VKI) (sausis):**

- Pagrindinis VKI (m./m.): 2,2 % (prieš tai: 2,3 %);

- VKI (mėn./mėn.): −0,5 % (prieš tai: 0,2 %, pakoreguota); VKI (m./m.): 1,7 % (prieš tai: 2,0 %).

ECB pareigūnų retorika rodo poslinkį link labiau skatinamosios pinigų politikos.

- Martinas Kocheris: jei euras ir toliau stiprės, reguliuotojas gali svarstyti anksčiau sumažinti pagrindinę palūkanų normą.

- Madisas Mülleris: dabartinė augimo dinamika ir ekonomikos perspektyvos Europoje yra nepakankamos.

BVP (IV ketv., galutinis): ketv./ketv.: 0,3 % (prieš tai: 0,3 %); m./m.: 1,3 % (prieš tai: 1,4 %).

Nedarbo lygis (gruodis): 6,20 % (prieš tai: 6,23 %).

Pirkimo vadybininkų indeksas (PMI) (sausis):

- Paslaugų sektorius: 51,6 (prieš tai: 52,4);

- Pramonės sektorius: 49,4 (prieš tai: 48,8);

- S&P Global Composite: 51,3 (prieš tai: 51,5).

EURO STOXX 600 (FXXP1!)

Savaitės pokytis: +1,02 % (savaitės pabaigos uždarymas: 616,90); sausio mėn. pokytis: +3,86 %.

Kinija Ekonomika stabilizuojasi remiantis eksportu, tuo tarpu vidaus paklausa ir investicijos išlieka silpnos; skatinimo priemonės išlieka tikslingos ir atsargios.

- Pagrindinės palūkanų normos nepakitusios;

- Pinigų politika išlieka skatinamoji;

- Kinija paskelbė tęsianti fiskalinę paramą ekonomikos augimui pagal 2026 m. planą (parama vidaus paklausai, mokesčių lengvatų ir subsidijų optimizavimas, pramonės modernizavimas).

Palūkanų normos:

- 1 m. paskolos bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 m. paskolos bazinė norma (penkerių metų norma, veikianti hipotekas): 3,50 %.

Infliacijos rodikliai (gruodis):

- Vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,2 % (prieš tai: −0,1 %); (m./m.): 0,8 % (prieš tai: 0,7 %);

- Gamintojų kainų indeksas (GKI) (m./m.): −1,9 % (prieš tai: −2,2 %).

BVP (IV ketv., galutinis): ketv./ketv.: 1,2 % (prieš tai: 1,1 %); m./m.: 4,5 % (prieš tai: 4,8 %).

Nedarbo lygis (gruodis): 5,1 % (prieš tai: 5,1 %).

Pramonės gamyba (gruodis), (m./m.): 5,9 % (prieš tai: 4,8 %).

Investicijos į ilgalaikį turtą (gruodis), (m./m.): −3,8 % (prieš tai: −2,6 %).

Mažmeninė prekyba (gruodis), (m./m.): 0,9 % (prieš tai: 1,3 %).

Importas (gruodis), (m./m.): 5,7 % (prieš tai: 1,9 %); eksportas (gruodis), (m./m.): 6,6 % (prieš tai: 5,9 %).

Prekybos balansas (USD) (gruodis): 114,30 mlrd. USD (prieš tai: 111,68 mlrd. USD).

Pirkimo vadybininkų indeksai (PMI) (lapkritis):

- Pramonės sektorius: 49,3 (prieš tai: 49,2);

- Ne pramonės sektorius: 49,4 (prieš tai: 49,0);

- Bendrasis indeksas: 50,7 (prieš tai: 49,1).

Kinijos prezidentas Xi Jinpingas suformulavo tikslą: „Juaniui reikia tapti pasauline rezervine valiuta. Šaliai reikia ‘strong currency’, kuri būtų plačiai naudojama tarptautinėje prekyboje, investicijose ir užsienio valiutų rinkose.“

CSI 300 INDEKSAS (000300.HK)

Savaitės pokytis: −1,33 % (savaitės pabaigos uždarymas 4 653,59); nuo metų pradžios: +0,29 %.

Hang Seng TECH indeksas (HTI1!)

Savaitės pokytis: −4,84 % (savaitės pabaigos uždarymas: 5 461,3); nuo metų pradžios: −0,78 %.

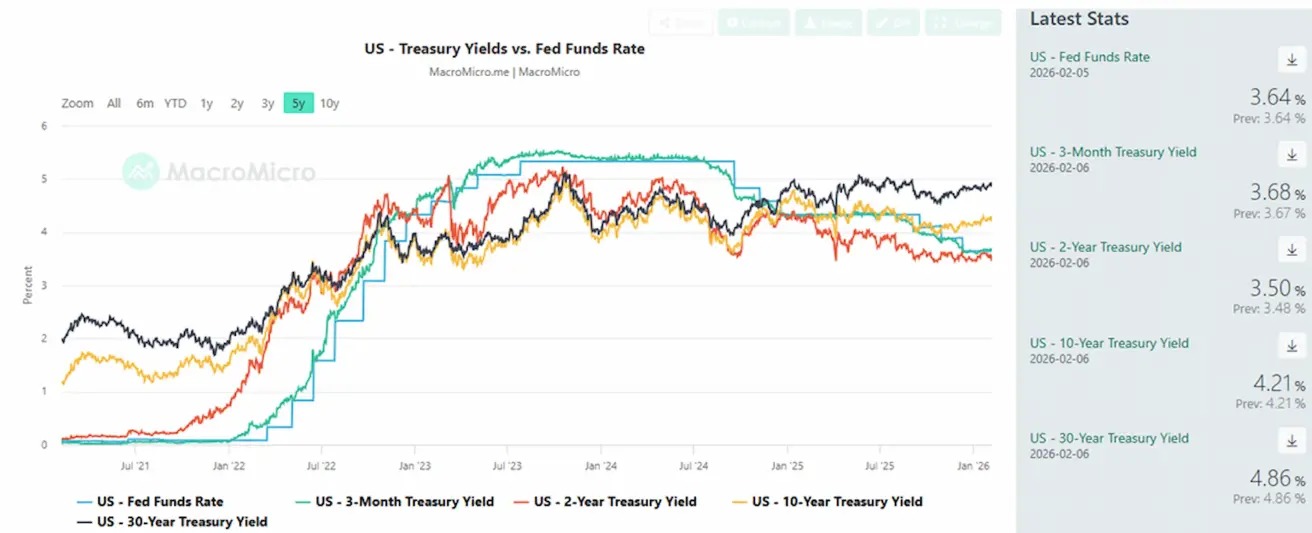

OBLIGACIJŲ RINKA

JAV obligacijų rinka nerodo gilios recesijos ar sisteminės rizikos. JAV iždo obligacijos 20+ (ETF TLT): savaitės pokytis +0,47 % (savaitės pabaigos uždarymas: 87,54); nuo metų pradžios: +0,44 %.

PAJAMINGUMAI IR SPREDAS

10 metų trukmės JAV iždo obligacijų pajamingumas (nuolatinės trukmės): 4,21 % (prieš tai: 4,24 %);

- 2 metų iždo pajamingumas: 3,50 % (prieš tai: 3,53 %);

- ICE BofA BBB JAV įmonių obligacijų indekso efektyvus pajamingumas: 5,00 % (prieš tai: 5,03 %).

- 10 ir 2 metų JAV iždo obligacijų pajamingumo spredas – 71 bazinis punktas (prieš tai: 71);

- 10 metų ir 3 mėnesių JAV iždo obligacijų pajamingumo spredas – 53 baziniai punktai (prieš tai: 58).

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) spredas (neįvykdymo draudimas): 31,02 bazinio punkto (prieš savaitę – 28,33 bazinio punkto).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės pokytis +0,20 % (savaitės pabaigos uždarymas: 4 979,8 USD už Trojos unciją); nuo metų pradžios: +14,95 %.

„Reuters“: Kinijos centrinis bankas sausį penkioliktą mėnesį iš eilės pratęsė aukso pirkimo programą. Kinijos liaudies banko duomenimis, aukso atsargų vertė praėjusio mėnesio pabaigoje padidėjo iki 369,58 mlrd. USD, palyginti su 319,45 mlrd. USD mėnesiu anksčiau.

Bankas diversifikuoja savo atsargas ir palaiko „bullish“ nuotaikas aukso rinkoje.

Augimo veiksniai:

- Geopolitinė rizika ir politinis neapibrėžtumas, susijęs su Trumpu;

- Stipri centrinių bankų ir aukso ETF pirkimo veikla;

- Įplaukos iš didelių privačių rinkos dalyvių, įskaitant „Tether“, kuri, kaip pranešama, valdo apie 140 tonų aukso.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

JAV dolerio indekso ateities sandoriai (DX): savaitės pokytis +0,52 % (savaitės pabaigos uždarymas: 97,373); nuo metų pradžios: −0,63 %.

Po nuosmukio 2025 m. pabaigoje doleris perėjo į stabilizacijos ir dalinio atsigavimo fazę. Lūkesčiai dėl labiau neutralios FED politikos riboja tolimesnį brangimo potencialą, bet kartu nesudaro prielaidų nuosekliai JAV dolerio nuvertejimo tendencijai.

NAFTOS ATEITIES SANDORIAI

Savaitės pokytis −2,55 % (savaitės pabaigos uždarymas: 63,55 USD už barelį); nuo metų pradžios: +10,70 %.

- Lūkesčiai dėl didėjančios naftos pasiūlos išlieka;

- OPEC+ planuoja pristabdyti tolesnį gavybos didinimą;

- Geopolitinė rizika Artimuosiuose Rytuose – protestai ir didėjanti įtampa Irane – kelia vis didesnį nerimą dėl pasiūlos sutrikimų.

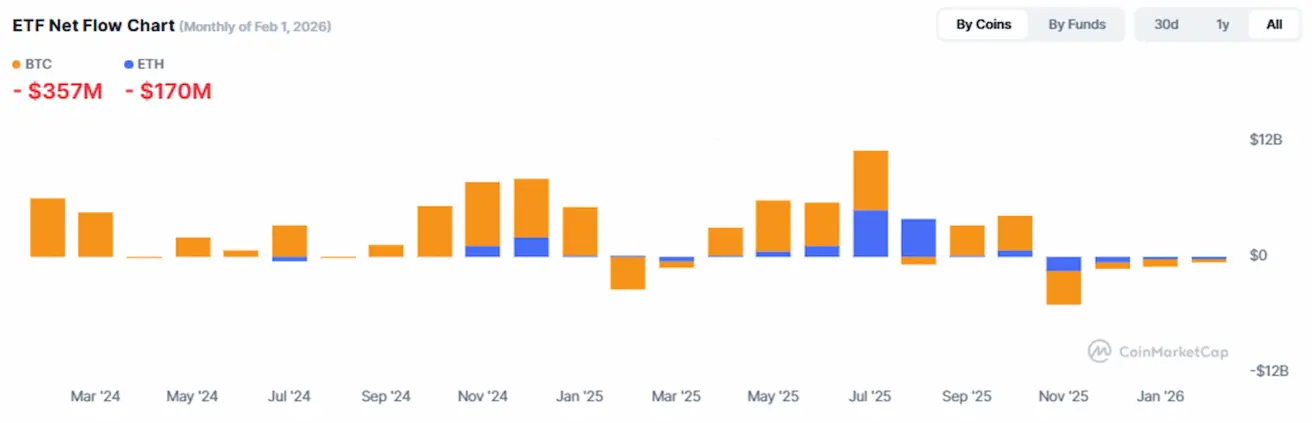

BTC ATEITIES SANDORIAI

Savaitės pokytis −8,70 % (savaitės pabaigos uždarymas: 70 279,33 USD); nuo metų pradžios: −19,88 %.

ETH ATEITIES SANDORIAI

Savaitės pokytis −9,02 % (savaitės pabaigos uždarymas: 2 064,96 USD); nuo metų pradžios: −30,56 %.

CFTC plečia savo „stablecoin“ reguliavimo sistemą, leisdama nacionaliniams pasitikėjimo bankams leisti JAV doleriu susietus žetonus pagal GENIUS Act.

Tikimasi, kad CLARITY Act – įstatymo projektas, skirtas sukurti visapusišką kriptovaliutų rinkos struktūrą JAV – bus pateiktas balsavimui kovo mėnesį.

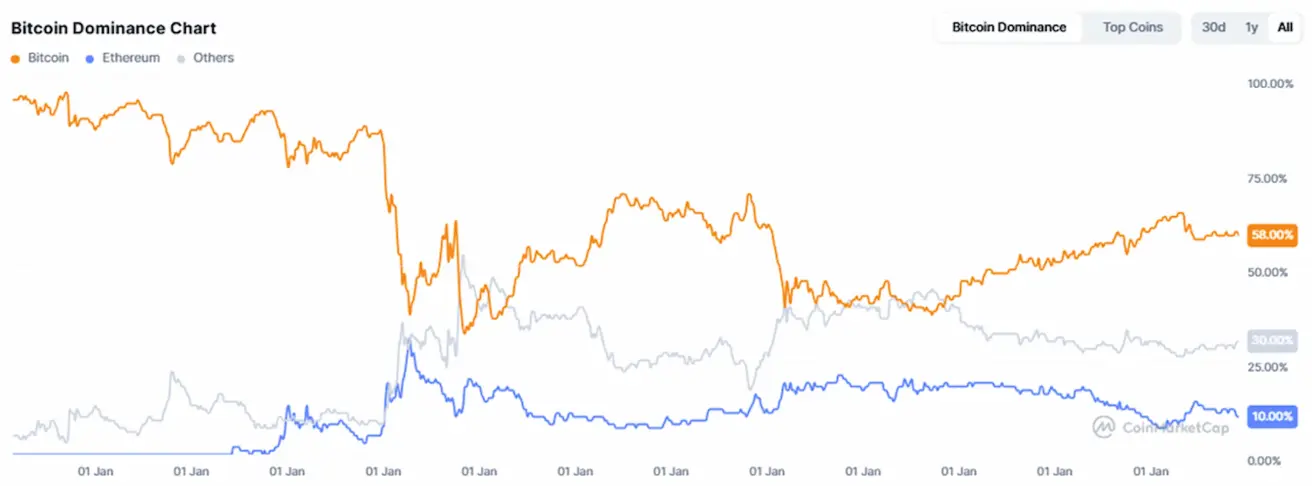

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,36 trln. USD (prieš savaitę – 3,23 trln. USD) (coinmarketcap.com).

Kripto aktyvų dalys

- Bitcoin: 58,5 % (58,9 %);

- Ethereum: 10,4 % (12,5 %);

- kiti: 31,1 % (28,6 %).

ETF grynųjų srautų diagrama: