English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti2–8 февраля 2026 года: Еженедельный экономический обзор

Ключевые события рынка

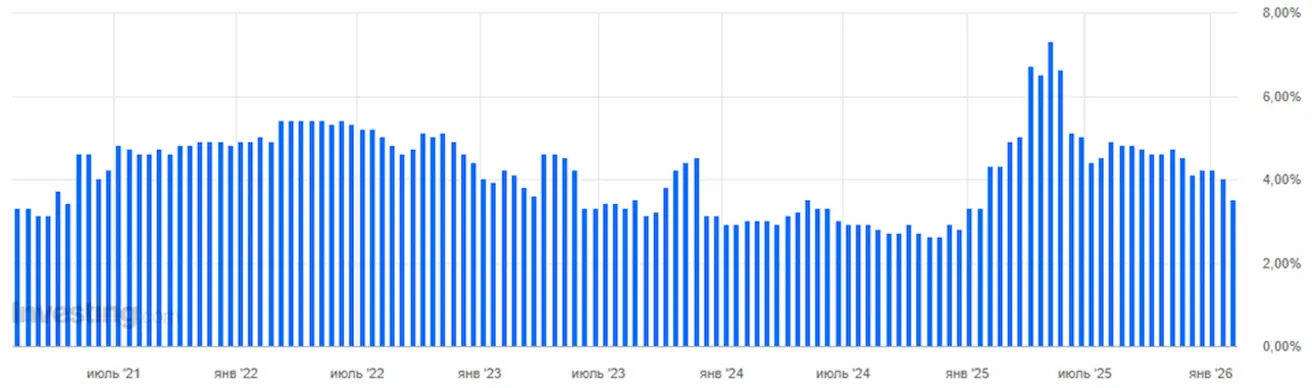

За прошедшую неделю фондовые рынки оставались под давлением, но в пятницу достаточно уверенно отскочили. Данные по инфляционным ожиданиям показали позитивное снижение на горизонте 12 месяцев до 3,5%. Краткосрочные инфляционные ожидания снижаются шестой месяц подряд. Пятилетние ожидания выросли на 0,1% до 3,4%.

«Текущая» оценка ВВП (индекс GDPNow) от ФРБ Атланты по-прежнему указывает на высокий темп роста на уровне 4,2%. Индексы деловой активности остаются в зоне расширения.

Палата представителей одобрила соглашение о финансировании, и, вероятно, завершение приостановки работы правительства США уже близко.

США

- Ключевая ставка без изменений, риторика осторожная;

- Денежно-кредитная политика остается умеренно жесткой → движение в сторону нейтральной.

- ФРС удерживает баланс: поддерживает рынки, но воздерживается от сигналов о быстрых снижениях ставок.

- Макроданные по США подтверждают сценарий soft-landing: экономический рост выше потенциального, инфляция замедляется, рынок труда охлаждается без признаков рецессии.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (CPI) (ДЕКАБРЬ):

- Базовый CPI: (м/м) 0,2% (пред.: 0,2%); (г/г) 2,6% (пред.: 2,6%).

- CPI: (м/м) 0,3% (пред.: 0,3%); (г/г) 2,7% (пред.: 2,7%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (PPI) (НОЯБРЬ):

- PPI (м/м): 0,5%, пред.: 0,2%.

- Базовый PPI (м/м): 0,7%, пред.: 0,3%.

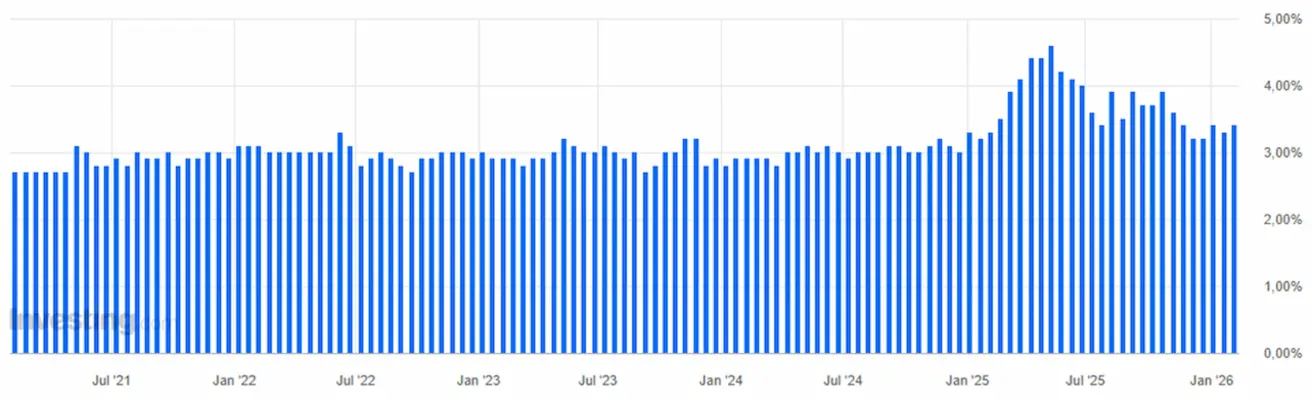

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАНСКИЙ УНИВЕРСИТЕТ) (ДЕКАБРЬ):

- 12-месячные инфляционные ожидания: 3,5%, пред.: 4,0%.

- 5-летние инфляционные ожидания: 3,4%, пред.: 3,3%.

ВВП (Бюро экономического анализа США, BEA) (3 кв. 2025 г., в годовом выражении, вторая оценка): +4,4% (2 кв. 2025 г.: +3,8%)

Индикатор GDPNow («текущая» оценка официального ВВП до публикации) Федерального резервного банка Атланты: 4,2% (пред.: 4,2%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (ДЕКАБРЬ):

(Выше 50 указывает на расширение, ниже 50 — на сокращение)

- Сектор услуг: 52,7 (пред.: 52,5);

- Обрабатывающая промышленность: 52,4 (пред.: 51,9);

- S&P Global Composite: 53,0 (пред.: 52,7).

РЫНОК ТРУДА (BLS) (ДЕКАБРЬ)

- Уровень безработицы: 4,4% (пред.: 4,6%);

- Общее количество продолжающихся заявок на пособие по безработице в США: 1 844K (пред.: 1 819K);

- Первичные заявки на пособие по безработице: 231K (пред.: 209K, пересмотрено);

- Изменение занятости в несельскохозяйственном секторе: 37K (пред.: 64K);

- Изменение занятости в частном несельскохозяйственном секторе: 37K (пред.: −69K);

- Среднечасовая заработная плата (г/г): 3,8% (пред.: 3,5%);

- Вакансии по данным JOLTS: 6,542 млн (пред.: 6,928 млн).

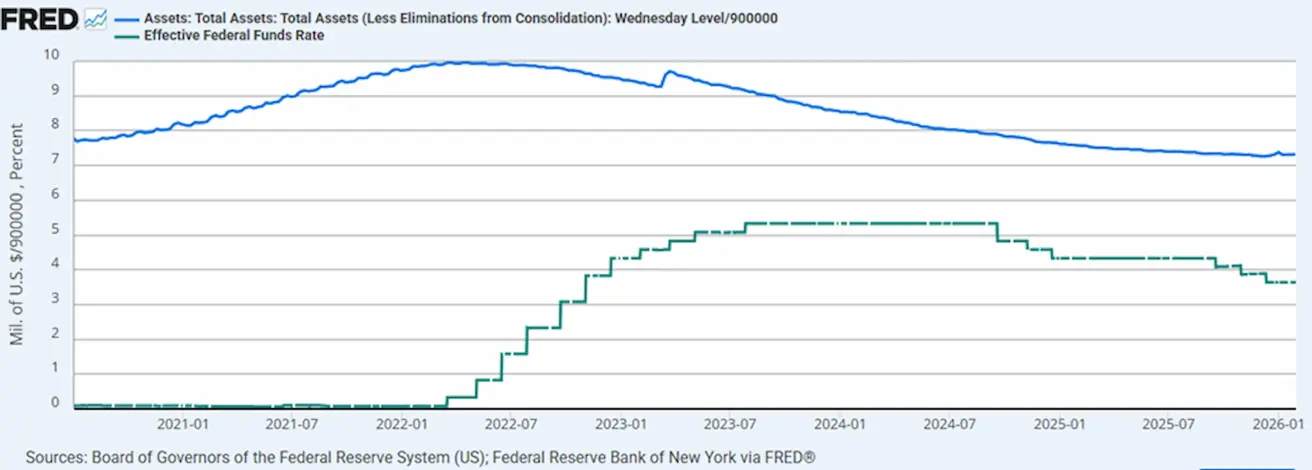

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы: 6,605 трлн долл. США, +1,09% с момента приостановки QT (6,535 трлн долл. США).

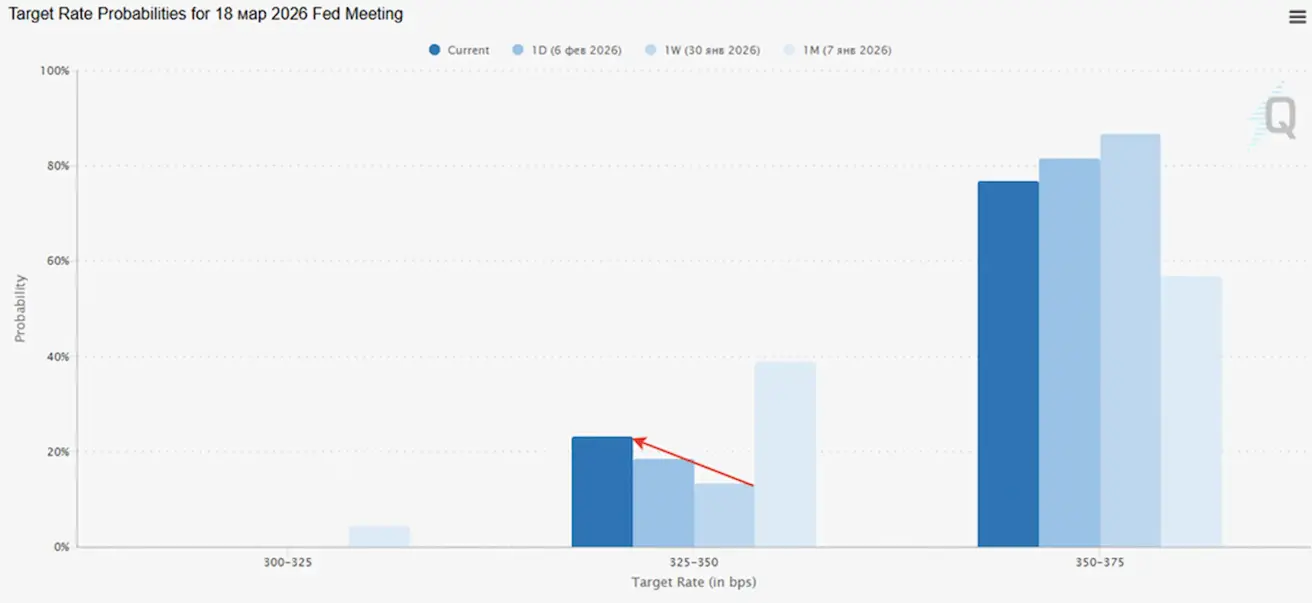

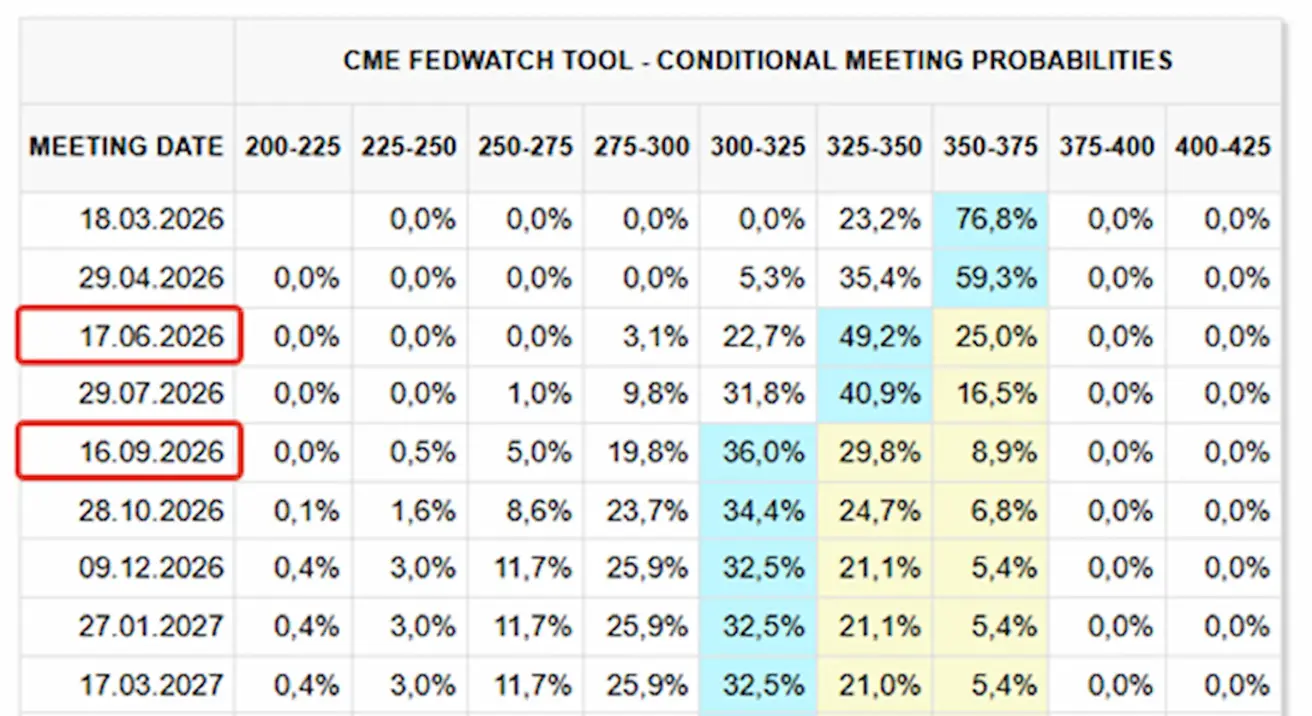

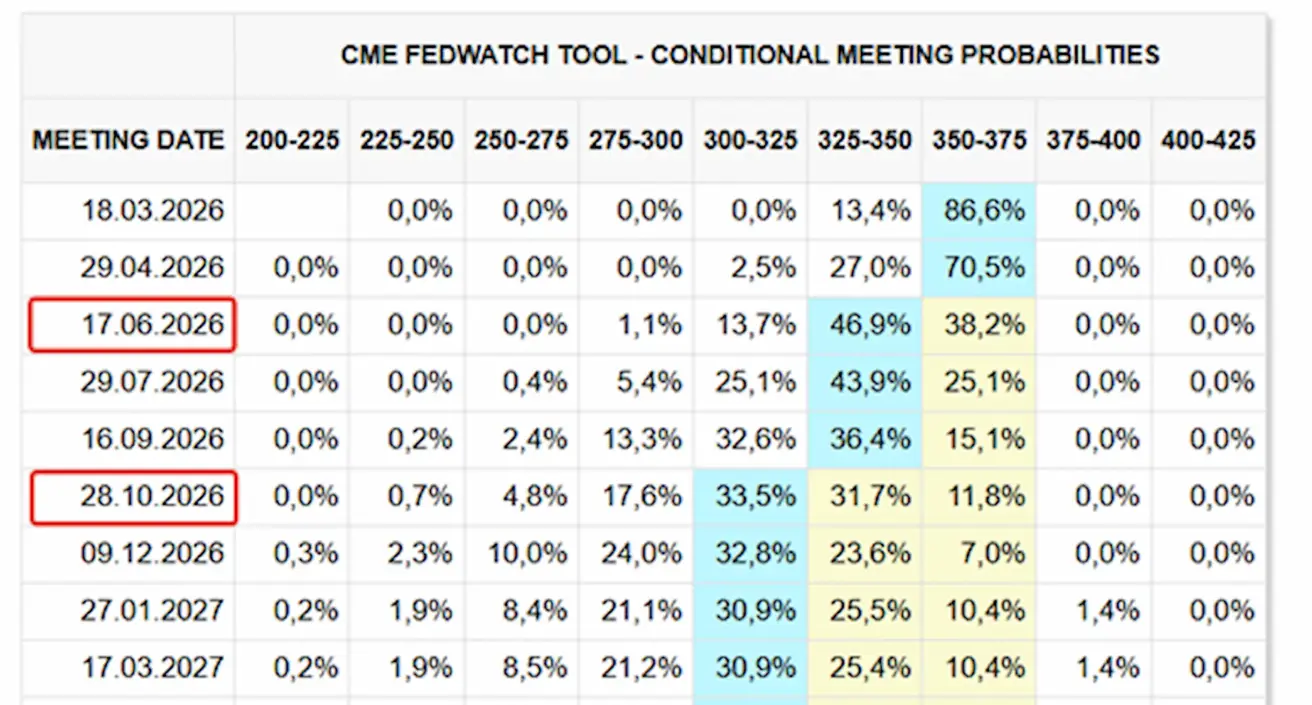

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

К следующему заседанию (18 марта) подразумеваемая вероятность снижения ставки на 25 б.п. составляет 23,24% (против 10,12% неделей ранее).

В горизонте следующих 12 месяцев рынок закладывает два снижения ставки по 25 б.п., что приведет ключевую ставку к диапазону 3,00%–3,25%. Первое снижение ожидается в июне, после трех заседаний.

На сегодня:

Неделей ранее:

Рынок

SP500

Изменение за неделю: −0,10% (закрытие недели на уровне 6 932,31); с начала года: +1,27%.

NASDAQ100

Изменение за неделю: −1,87% (закрытие недели на уровне 25 075,77); с начала года: −0,69%.

RUSSEL 2000 (RUT)

Изменение за неделю: +2,17% (закрытие недели на уровне 2 670,33); с начала года: +7,59%.

VIX

Индекс волатильности VIX составляет 17,17.

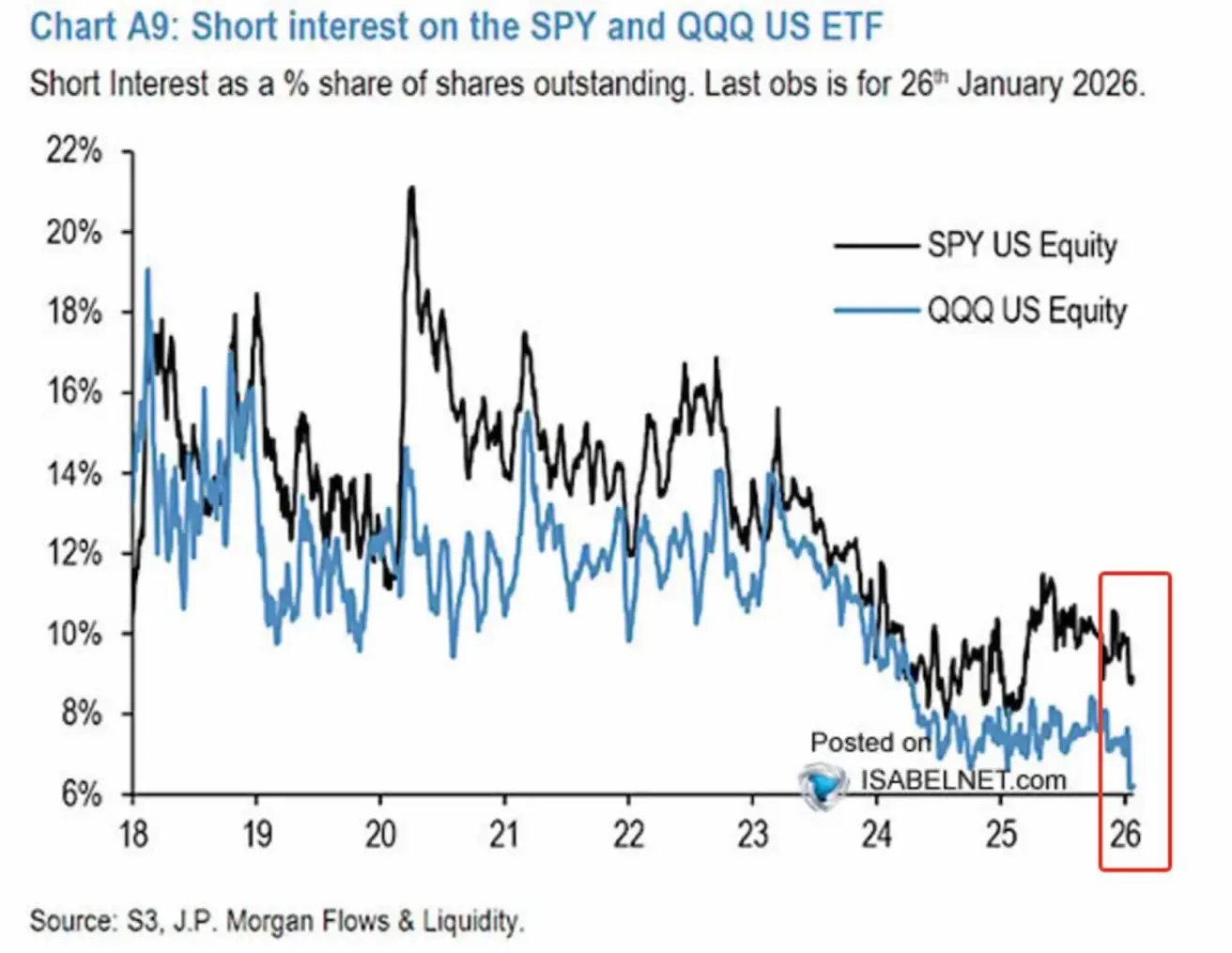

Данные JP Morgan показывают резкое снижение коротких позиций по Nasdaq 100 (QQQ) и S&P 500 (SPY) с начала года. Для Nasdaq 100 доля шортов опустилась до исторического минимума (short interest — доля коротких позиций в процентах от общего количества акций в обращении).

Такое выраженное снижение указывает на:

- Сокращение как защитных, так и спекулятивных коротких позиций;

- Рост уверенности инвесторов в устойчивости рынка;

- Отсутствие широкомасштабных ставок на падение фондового рынка. Технологический сектор выглядит менее захеджированным через короткие позиции, что говорит о более устойчивых ожиданиях по прибыли и росту.

Низкий short interest не гарантирует дальнейший рост, но снижает риск резких движений по типу short squeeze и указывает на более спокойную общую позиционировку.

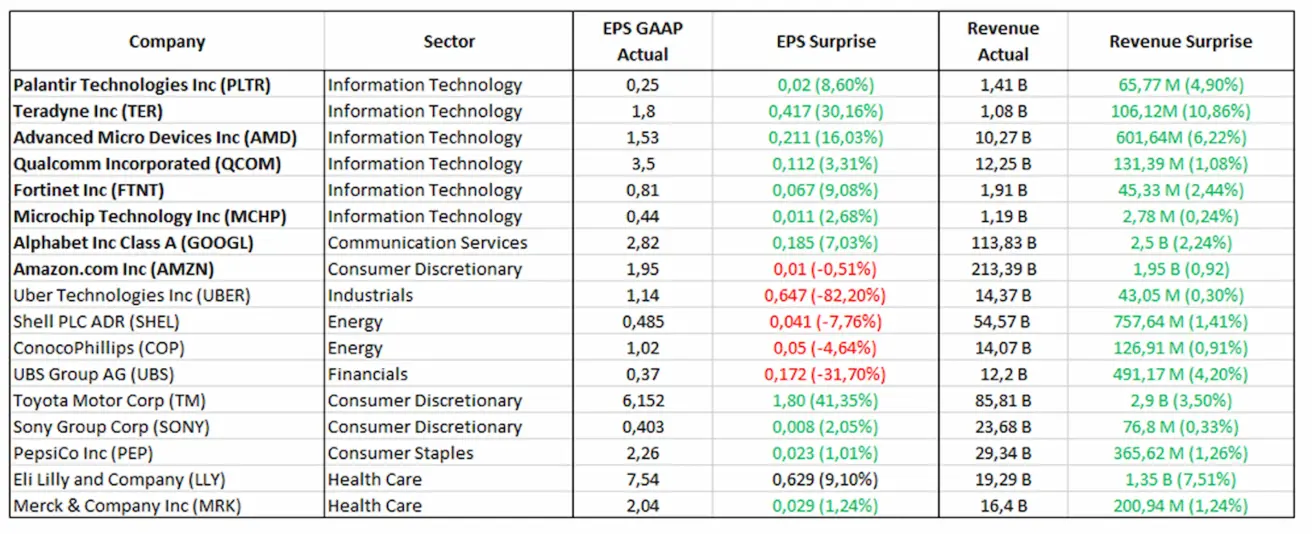

Сезон отчетности (выборка: 2–13 февраля 2026 года):

Технологический сектор остается основным драйвером роста. IT- и телеком-компании (PLTR, AMD, QCOM, GOOGL, MSFT) показывают сильные результаты, отражая устойчивый спрос на цифровые решения и продолжающиеся инвестиции в AI и инфраструктуру.

Часть отчетов, особенно в циклических секторах, демонстрирует снижение EPS; однако выручка в целом продолжает расти и превышает ожидания.

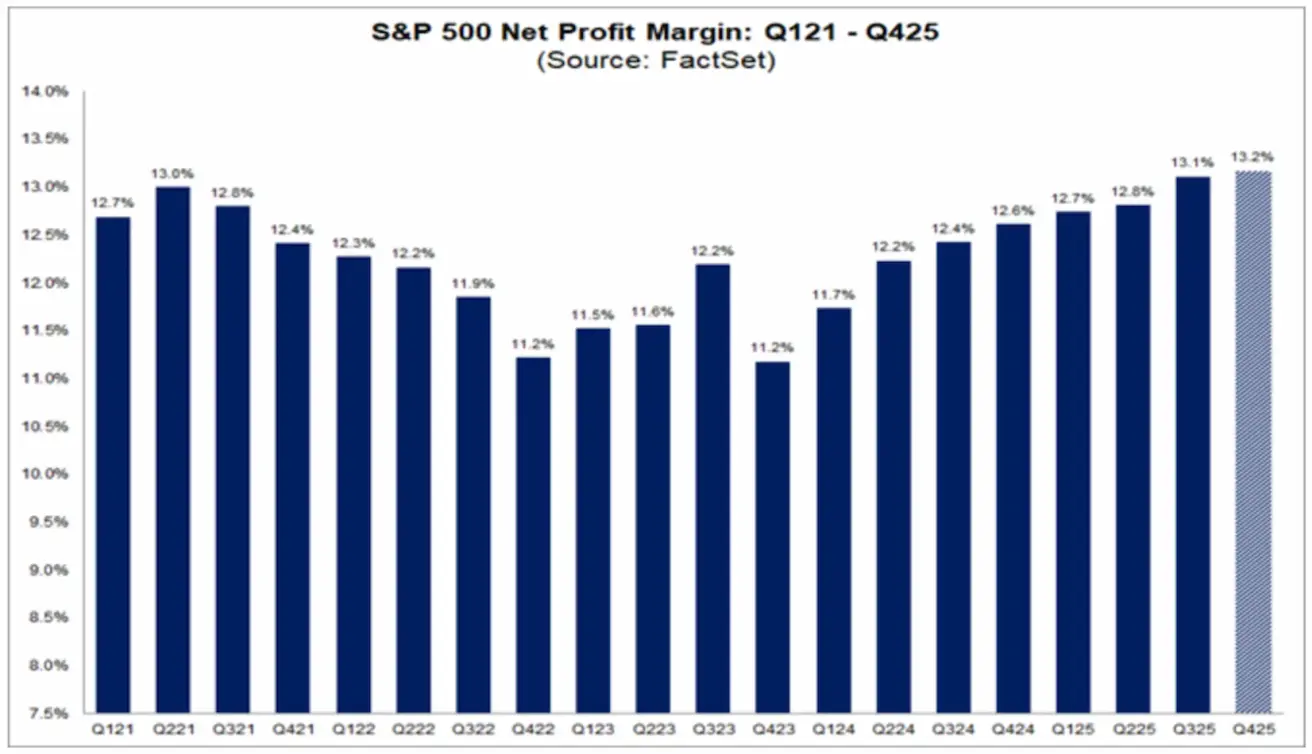

Индекс S&P 500 показывает самый высокий средний уровень чистой рентабельности за более чем 15 лет.

График FactSet показывает устойчивое восстановление чистых маржин S&P 500 после снижения в 2022–2023 годах. К концу 2025 года маржа достигла 13,2% — максимального уровня как минимум с 2009 года. Это свидетельствует о структурной устойчивости корпоративной прибыли и помогает объяснить, почему фондовые рынки продолжают находить поддержку даже на фоне замедления макроэкономической динамики.

Аналитики по S&P 500 ожидают дальнейшего роста чистых маржин компаний индекса в 2026 году. На сегодня прогнозируемые чистые маржи за 1–4 кв. 2026 года составляют 13,2%, 13,8%, 14,2% и 14,2% соответственно.

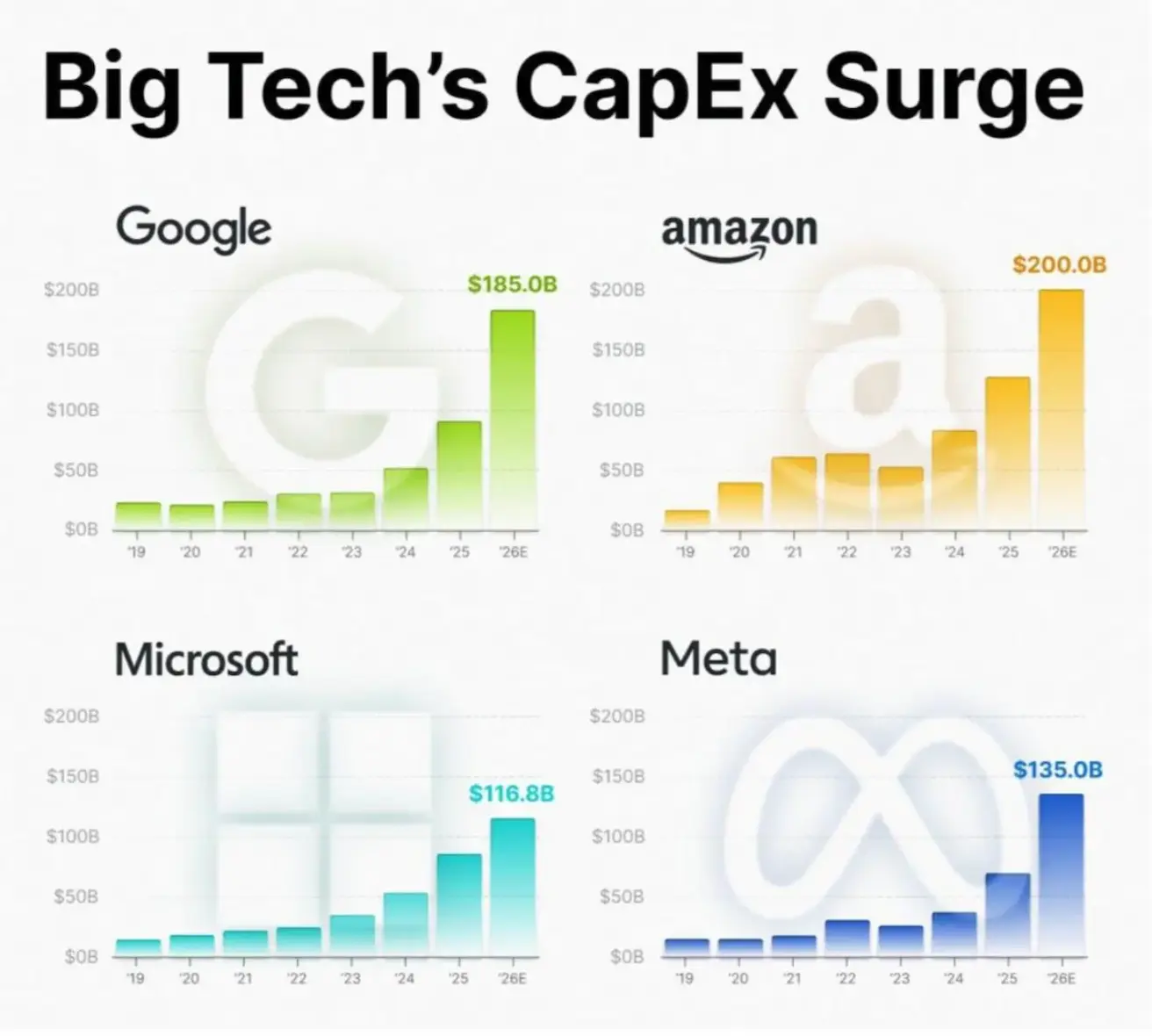

Крупные технологические hyperscalers планируют инвестировать в этом году до 650 млрд долл. США в AI.

Резкий рост капитальных затрат (дата-центры, инфраструктура AI, полупроводники, энергосети) напрямую увеличивает инвестиционную составляющую ВВП и поддерживает экономическую активность в США.

Инвестиции Big Tech обладают мощным мультипликативным эффектом для промышленности, полупроводников, энергетики, строительства и инжиниринга. Влияние существенно выходит за рамки самих IT-гигантов, и повышенный уровень CapEx, таким образом, будет и дальше формировать более широкий инвестиционный цикл.

В краткосрочной перспективе высокие капитальные затраты сдерживают свободный денежный поток, однако компании фокусируются на долгосрочном росте и масштабируемости.

Еврозона

- Ключевая ставка без изменений, инфляция под контролем;

- Денежно-кредитная политика нейтральна, при этом баланс рисков смещается от инфляции в сторону слабости экономики;

- По мере снижения торговых напряжённостей ЕЦБ улучшил прогнозы по ВВП и инфляции на ближайшие годы;

- Европа стабилизируется, но продолжает отставать от США по темпам роста.

Процентные ставки:

- Ставка по депозитам: 2,0% (пред.: 2,0%);

- Ставка по маржинальному кредитованию: 2,4% (пред.: 2,4%) (ставка, по которой банки могут занимать у регулятора на ночь);

- Краткосрочная (основная) ставка: 2,15% (пред.: 2,15%).

Инфляция: Индекс потребительских цен (CPI) (ЯНВАРЬ):

- Базовый CPI (г/г): 2,2% (пред.: 2,3%);

- CPI (м/м): −0,5% (пред.: 0,2%, пересмотрено); CPI (г/г): 1,7% (пред.: 2,0%).

Риторика представителей ЕЦБ указывает на сдвиг в сторону более мягкой денежно-кредитной политики.

- Мартин Кохер: если евро продолжит укрепляться, регулятор может рассмотреть возможность более раннего снижения ключевой ставки.

- Мадис Мюллер: текущая динамика роста и экономические перспективы Европы неудовлетворительны.

ВВП (4 кв., окончательные данные): кв/кв: 0,3% (пред.: 0,3%); г/г: 1,3% (пред.: 1,4%).

Уровень безработицы (декабрь): 6,20% (пред.: 6,23%).

Индекс деловой активности (PMI) (ЯНВАРЬ):

- Сектор услуг: 51,6 (пред.: 52,4);

- Обрабатывающая промышленность: 49,4 (пред.: 48,8);

- S&P Global Composite: 51,3 (пред.: 51,5).

EURO STOXX 600 (FXXP1!)

Изменение за неделю: +1,02% (закрытие недели: 616,90); изменение за январь: +3,86%.

Китай Экономика стабилизируется за счет экспорта, в то время как внутренний спрос и инвестиции остаются слабыми; стимулы остаются точечными и осторожными.

- Ключевые ставки без изменений;

- Денежно-кредитная политика остается мягкой;

- Китай объявил о продолжении бюджетной поддержки экономического роста в рамках плана на 2026 год (поддержка внутреннего спроса, оптимизация налоговых льгот и субсидий, индустриальная модернизация).

Процентные ставки:

- 1Y Loan Prime Rate (среднесрочное кредитование): 3,00%;

- 5Y Loan Prime Rate (пятилетняя ставка, влияющая на ипотеку): 3,50%.

Индикаторы инфляции (декабрь):

- Индекс потребительских цен (CPI) (м/м): 0,2% (пред.: −0,1%); (г/г): 0,8% (пред.: 0,7%);

- Индекс цен производителей (PPI) (г/г): −1,9% (пред.: −2,2%).

ВВП (4 кв., окончательные данные): кв/кв: 1,2% (пред.: 1,1%); г/г: 4,5% (пред.: 4,8%).

Уровень безработицы (декабрь): 5,1% (пред.: 5,1%).

Промышленное производство (декабрь), г/г: 5,9% (пред.: 4,8%).

Инвестиции в основной капитал (декабрь), г/г: −3,8% (пред.: −2,6%).

Розничные продажи (декабрь), г/г: 0,9% (пред.: 1,3%).

Импорт (декабрь), г/г: 5,7% (пред.: 1,9%); экспорт (декабрь), г/г: 6,6% (пред.: 5,9%).

Сальдо внешней торговли (USD) (декабрь): 114,30 млрд долл. США (пред.: 111,68 млрд долл. США).

Индексы деловой активности (PMI) (НОЯБРЬ):

- Обрабатывающая промышленность: 49,3 (пред.: 49,2);

- Непроизводственный сектор: 49,4 (пред.: 49,0);

- Композитный индекс: 50,7 (пред.: 49,1).

Председатель КНР Си Цзиньпин обозначил цель: «Юань должен стать мировой резервной валютой. Стране нужна “strong currency”, которая широко используется в международной торговле, инвестициях и на валютных рынках».

ИНДЕКС CSI 300 (000300.HK)

Изменение за неделю: −1,33% (закрытие недели на уровне 4 653,59); с начала года: +0,29%.

ИНДЕКС Hang Seng TECH (HTI1!)

Изменение за неделю: −4,84% (закрытие недели: 5 461,3); с начала года: −0,78%.

РЫНОК ОБЛИГАЦИЙ

Рынок облигаций США не сигнализирует о глубокой рецессии или системном риске. Казначейские облигации США 20+ (ETF TLT): изменение за неделю +0,47% (закрытие недели: 87,54); с начала года: +0,44%.

ДОХОДНОСТИ И СПРЕДЫ

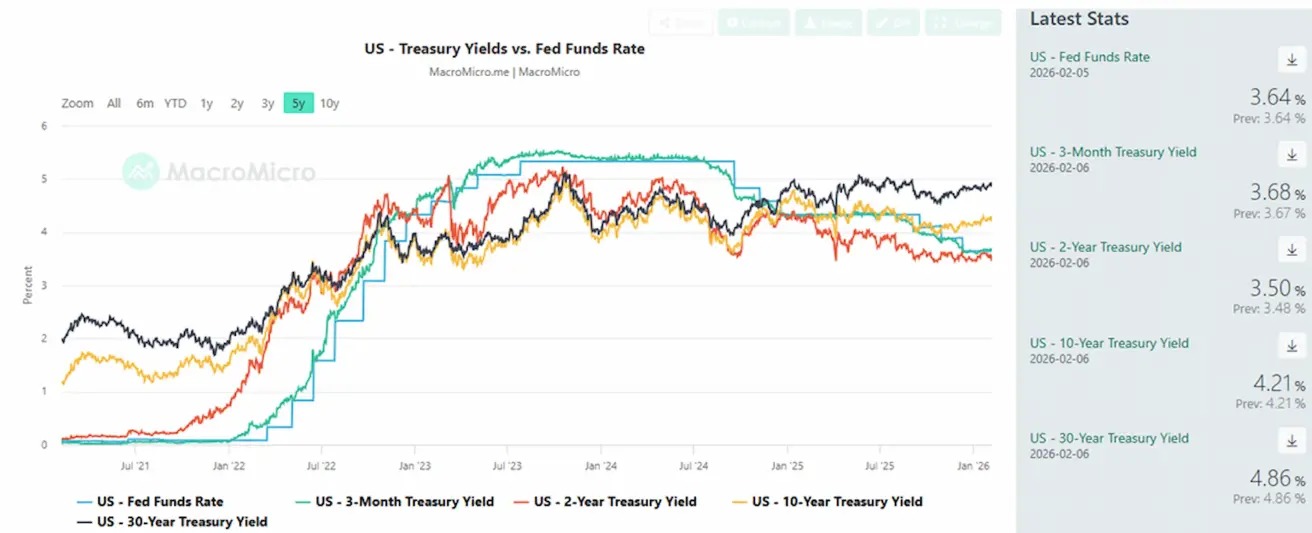

Рыночная доходность 10-летних казначейских облигаций США (10-Year Constant Maturity): 4,21% (пред.: 4,24%);

- Доходность 2-летних казначейских облигаций: 3,50% (пред.: 3,53%);

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5,00% (пред.: 5,03%).

- Спред доходностей между 10- и 2-летними казначейскими облигациями США составляет 71 б.п. (пред.: 71);

- Спред доходностей между 10-летними и 3-месячными казначейскими облигациями США составляет 53 б.п. (пред.: 58).

5-летний спред кредитно-дефолтных свопов (CDS) США (страхование от дефолта): 31,02 б.п. (против 28,33 б.п. неделей ранее).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Изменение за неделю +0,20% (закрытие недели: 4 979,8 долл. США за тройскую унцию); с начала года: +14,95%.

Reuters: центральный банк Китая в январе продлил программу закупок золота пятнадцатый месяц подряд. По данным Народного банка Китая, стоимость золотых резервов в конце прошлого месяца выросла до 369,58 млрд долл. США против 319,45 млрд долл. США месяцем ранее.

Банк диверсифицирует свои резервы и поддерживает бычий сентимент на рынке золота.

Драйверы роста:

- Геополитические риски и политическая неопределенность вокруг Трампа;

- Активные покупки со стороны центральных банков и ETF, обеспеченных золотом;

- Притоки от крупных частных игроков, включая Tether, который, по сообщениям, держит около 140 тонн золота.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Фьючерсы на индекс доллара США (DX): изменение за неделю +0,52% (закрытие недели: 97,373); с начала года: −0,63%.

После снижения к концу 2025 года доллар перешел в фазу стабилизации и частичного восстановления. Ожидания более нейтральной политики ФРС ограничивают потенциал роста, одновременно не формируя устойчивого понижательного давления на USD.

ФЬЮЧЕРСЫ НА НЕФТЬ

Изменение за неделю −2,55% (закрытие недели: 63,55 долл. США за баррель); с начала года: +10,70%.

- Ожидания роста предложения нефти сохраняются;

- OPEC+ планирует приостановить дальнейшее наращивание добычи;

- Геополитические риски на Ближнем Востоке — протесты и рост напряжённости в Иране — усиливают опасения по поводу перебоев с поставками.

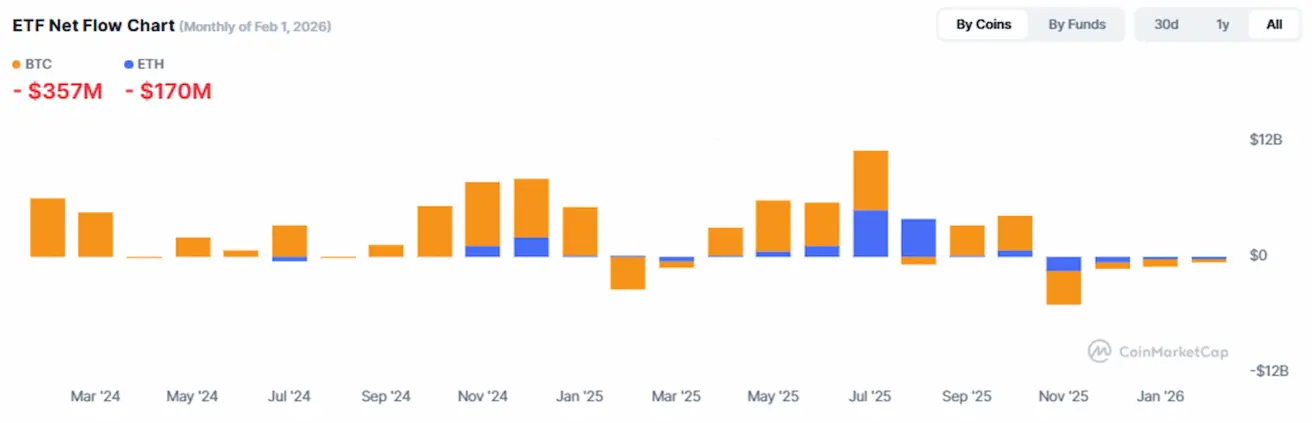

ФЬЮЧЕРСЫ НА BTC

Изменение за неделю −8,70% (закрытие недели: 70 279,33 долл. США); с начала года: −19,88%.

ФЬЮЧЕРСЫ НА ETH

Изменение за неделю −9,02% (закрытие недели: 2 064,96 долл. США); с начала года: −30,56%.

CFTC расширяет нормативную базу для stablecoin, позволяя национальным трастовым банкам выпускать токены, привязанные к доллару США, в рамках GENIUS Act.

Ожидается, что CLARITY Act, законопроект, направленный на формирование комплексной структуры крипторынка в США, будет вынесен на голосование в марте.

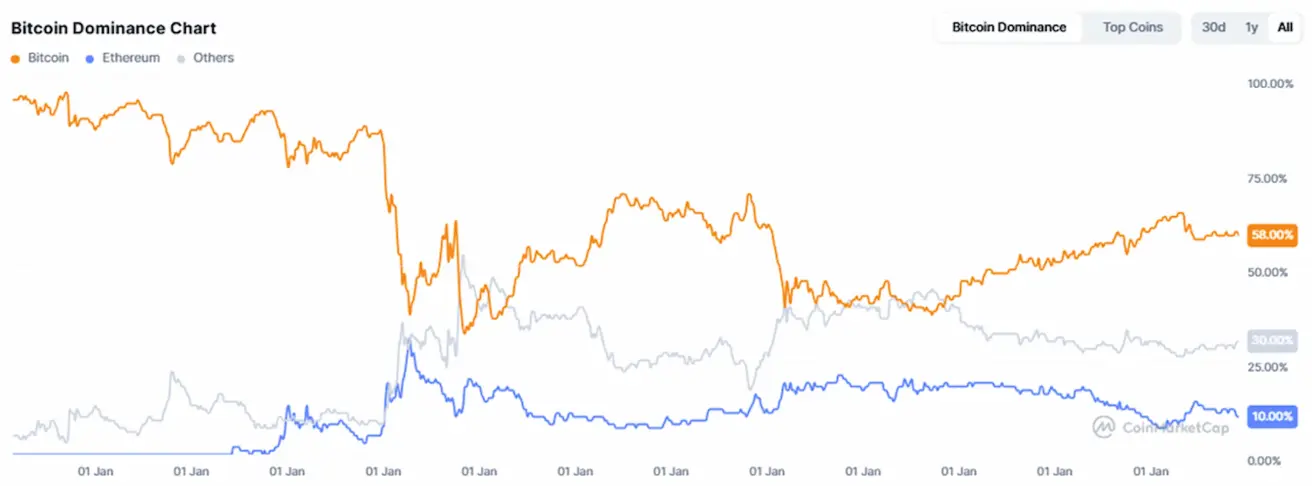

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

Общая рыночная капитализация криптовалют: 2,36 трлн долл. США (против 3,23 трлн долл. США неделей ранее) (coinmarketcap.com).

Структура рынка crypto assets

- Bitcoin: 58,5% (58,9%);

- Ethereum: 10,4% (12,5%);

- прочие: 31,1% (28,6%).

ETF Net Flows Chart: