English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 2–8 ақпан: Апталық экономикалық шолу

Негізгі нарықтық жаңалықтар

Өткен аптада акция нарықтары қысым астында болды, алайда жұма күні сенімді түрде қалпына келді. Инфляциялық күтулер бойынша деректер 12 айлық көкжиекте 3,5%-ға дейін оң төмендеуді көрсетті. Қысқа мерзімді инфляциялық күтулер қатарынан алтыншы ай бойы төмендеуде. Бес жылдық күтулер 0,1%-ға өсіп, 3,4%-ды құрады.

Атланта Федералдық резервтік банкінің “ағымдағы” ЖІӨ бағасы (GDPNow индикаторы) 4,2%-дық күшті өсімді көрсетуді жалғастыруда. Бизнес-активтілік индекстері кеңею аймағында қалып отыр.

Өкілдер палатасы қаржыландыру туралы келісімді мақұлдады, осылайша АҚШ үкіметінің жұмысының тоқтатылуы аяқталуға жақын сияқты.

АҚШ

- Базалық мөлшерлеме өзгеріссіз, риторика сақтық сипатта;

- Ақша-несие саясатының ұстанымы әлі де біршама шектеуші → бейтарап деңгейге қарай жылжуда.

- ФРЖ тепе-теңдікті сақтауда: нарықтарды қолдай отырып, мөлшерлемені жедел төмендетуге дайын екені туралы сигнал беруден тартынады.

- АҚШ-тың макродеректері soft-landing сценарийін растайды: экономикалық өсу әлеуеттен жоғары, инфляция баяулап келеді, ал еңбек нарығы рецессия белгілерінсіз салқындауда.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАЛАРЫ ИНДЕКСІ (ЖЕЛТОҚСАН):

- Негізгі ТБИ: (ай/ай) 0,2% (бұрын: 0,2%); (ж/ж) 2,6% (бұрын: 2,6%).

- ТБИ: (ай/ай) 0,3% (бұрын: 0,3%); (ж/ж) 2,7% (бұрын: 2,7%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (ҚАРАША):

- ӨБИ (ай/ай): 0,5%, бұрын: 0,2%.

- Негізгі ӨБИ (ай/ай): 0,7%, бұрын: 0,3%.

ИНФЛЯЦИЯЛЫҚ КҮТУЛЕР (MICHIGAN) (ЖЕЛТОҚСАН):

- 12 айлық инфляциялық күтулер: 3,5%, бұрын: 4,0%.

- 5 жылдық инфляциялық күтулер: 3,4%, бұрын: 3,3%.

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 3-тоқсан, жылдық мәнде, екінші баға): +4,4% (2025 ж. 2-тоқсан: +3,8%)

Атланта Федералдық резервтік банкінің GDPNow индикаторы (ресми ЖІӨ жарияланар алдындағы “ағымдағы” бағасы): 4,2% (бұрын: 4,2%).

БИЗНЕС-АҚТИВДІЛІК ИНДЕКСІ (PMI) (ЖЕЛТОҚСАН):

(50-ден жоғары – кеңею; 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 52,7 (бұрын: 52,5);

- Өндірістік сектор: 52,4 (бұрын: 51,9);

- S&P Global Composite: 53,0 (бұрын: 52,7).

ЕҢБЕК НАРЫҒЫ (BLS) (Желтоқсан)

- Жұмыссыздық деңгейі: 4,4% (бұрын: 4,6%);

- АҚШ-тағы ұзақ мерзімді жұмыссыздық бойынша талаптардың жалпы саны: 1 844K (бұрын: 1 819K);

- Алғашқы жұмыссыздық талаптары: 231K (бұрын: 209K, түзетілген);

- Ауыл шаруашылығынан тыс сектордағы жұмыспен қамтудың өзгеруі: 37K (бұрын: 64K);

- Жеке ауыл шаруашылығынан тыс сектордағы жұмыспен қамтудың өзгеруі: 37K (бұрын: −69K);

- Орташа сағаттық жалақы (ж/ж): 3,8% (бұрын: 3,5%);

- JOLTS бос жұмыс орындары: 6,542M (бұрын: 6,928M).

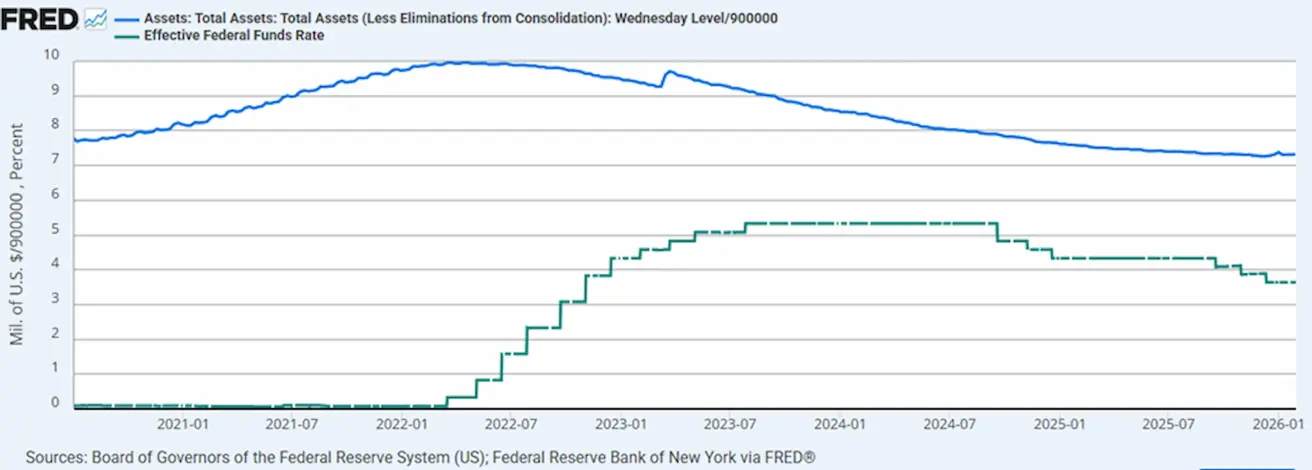

АҚША-НЕСИЕ САЯСАТЫ

- Тиімді федералдық қорлар мөлшерлемесі (EFFR): 3,50%–3,75%;

- Федералдық резервтің балансы: 6,605 трлн АҚШ долл., QT тоқтағаннан бері +1,09% (6,535 трлн АҚШ долл.).

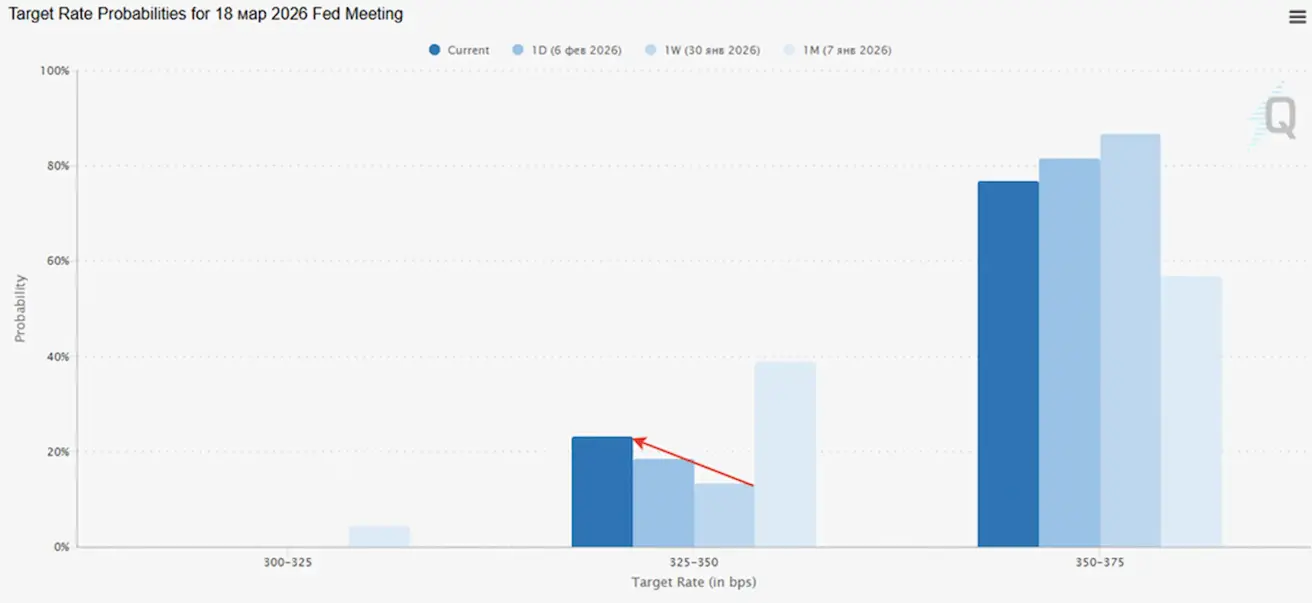

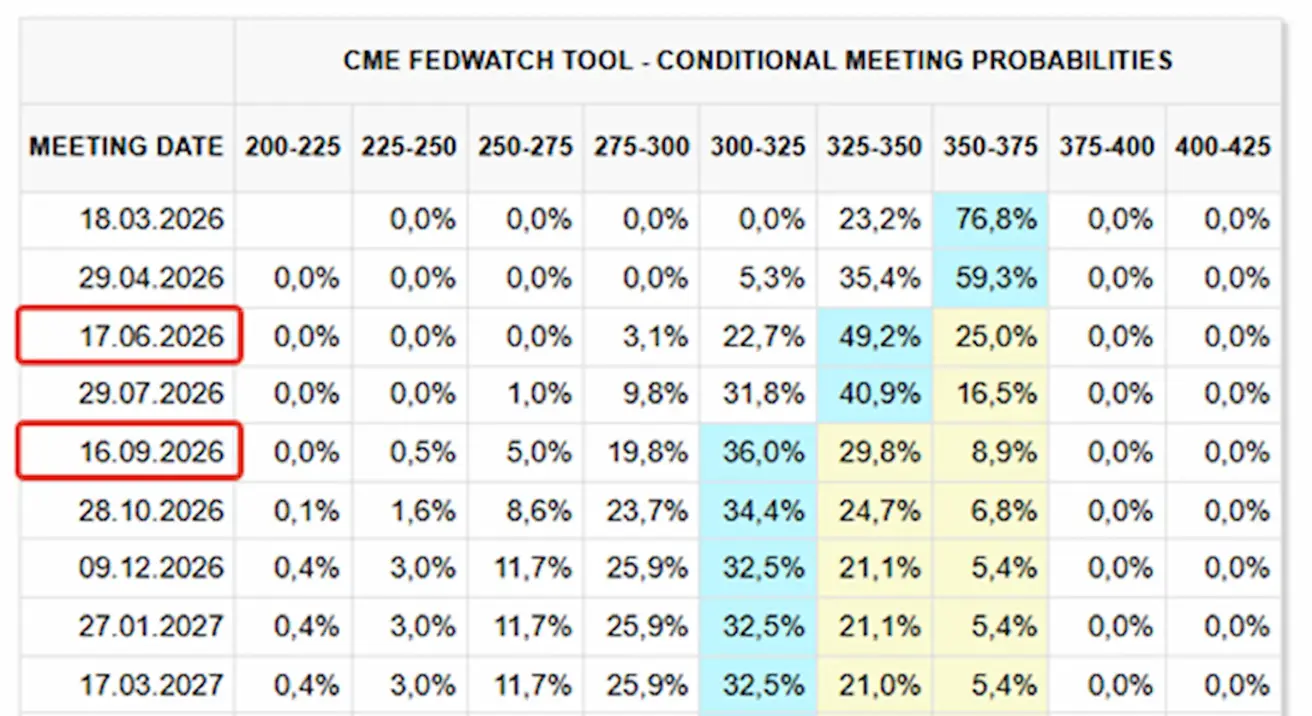

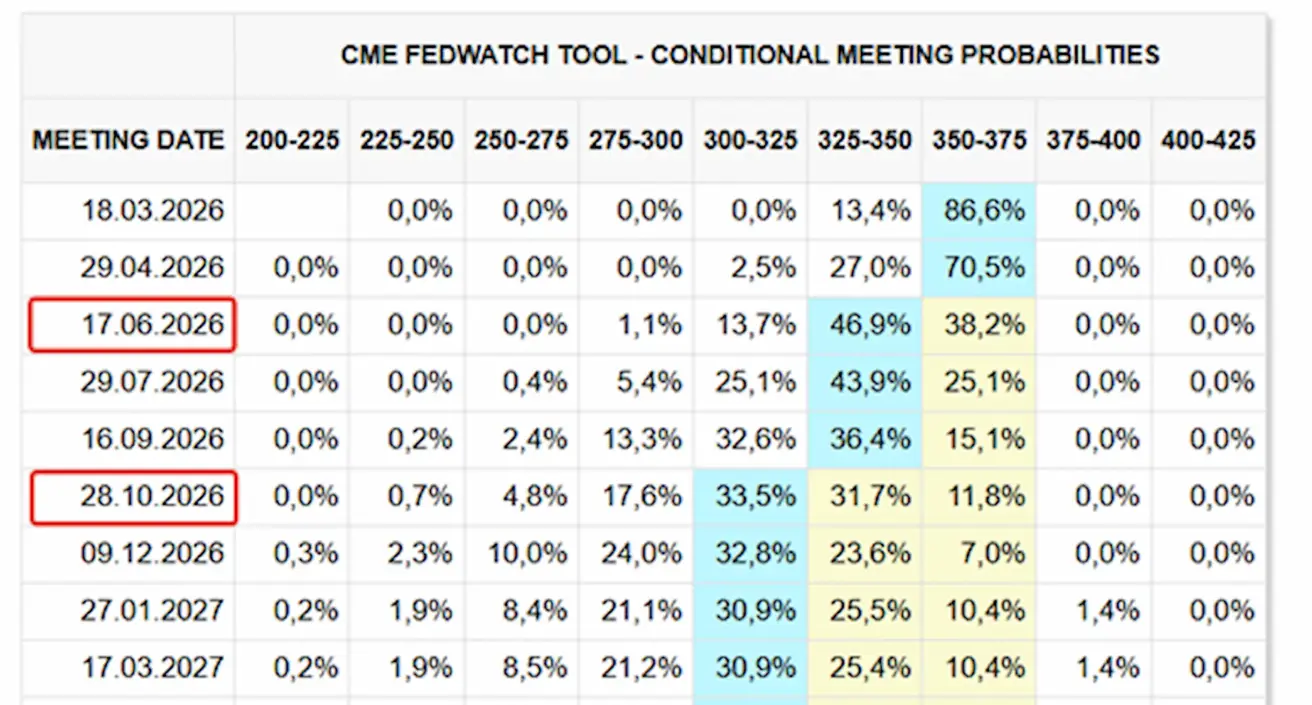

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЙЫНША БОЛЖАМЫ (FEDWATCH)

Келесі отырысқа (18 наурыз) 25 б.п.-тық мөлшерлеме төмендету ықтималдығы 23,24% деңгейінде (бір апта бұрын: 10,12%).

Алдағы 12 айда нарық екі рет 25 б.п.-тық төмендетуді бағалап отыр, бұл базалық мөлшерлемені 3,00%–3,25% диапазонына дейін төмендетеді. Алғашқы төмендету үш отырыстан кейін, маусым айында күтілуде.

Бүгін:

Бір апта бұрын:

Нарық

SP500

Апталық динамика: −0,10% (апта соңындағы жабылу 6 932,31); жылдың басынан бері: +1,27%.

NASDAQ100

Апталық динамика: −1,87% (апта соңындағы жабылу 25 075,77); жылдың басынан бері: -0,69%.

RUSSEL 2000 (RUT)

Апталық динамика: +2,17% (апта соңындағы жабылу 2 670,33); жылдың басынан бері: +7,59%.

VIX

VIX құбылмалылық индексі 17,17 деңгейінде.

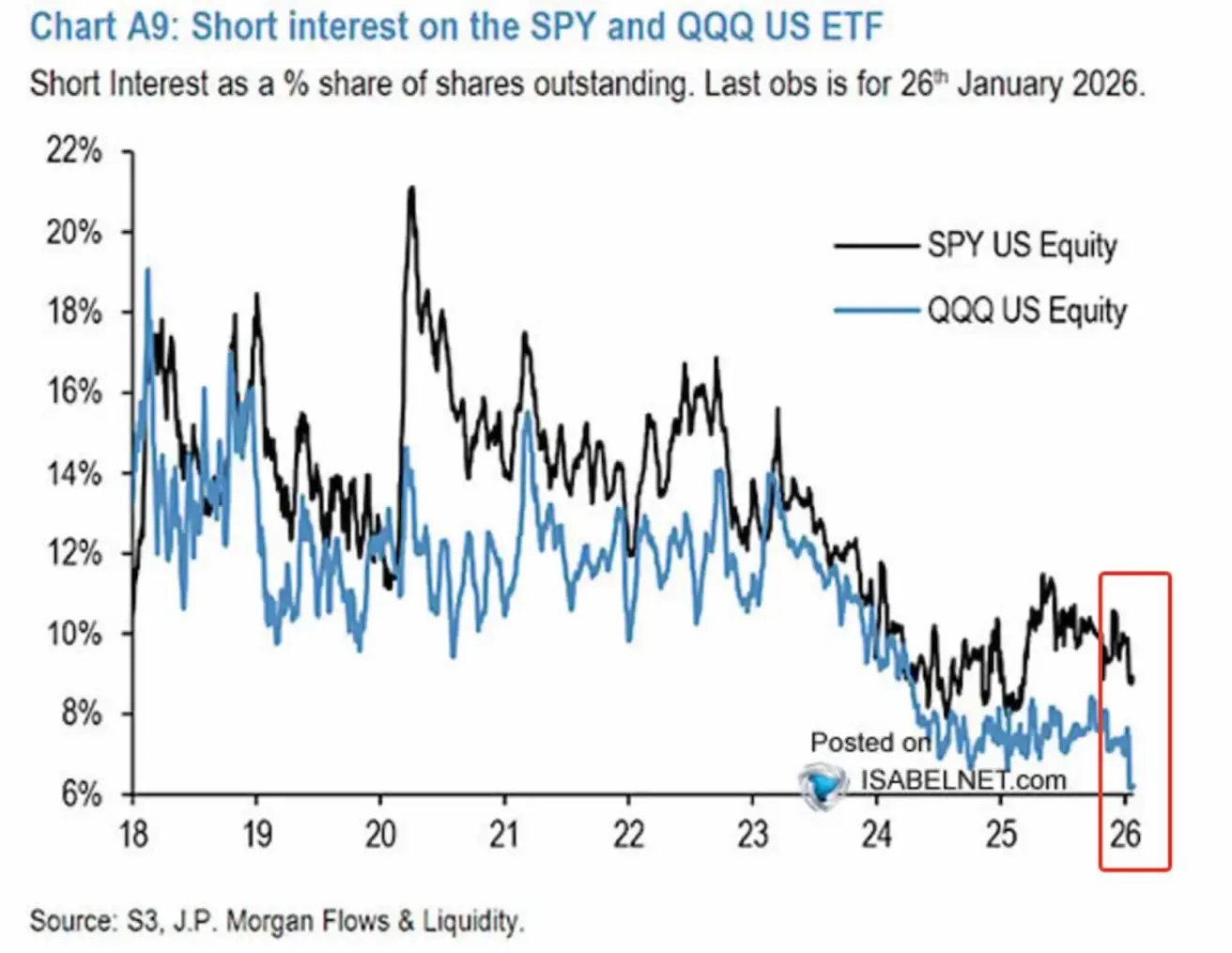

JP Morgan деректері бойынша жыл басынан бері Nasdaq 100 (QQQ) және S&P 500 (SPY) бойынша қысқа позициялар айтарлықтай қысқарды. Nasdaq 100 үшін short interest тарихи минимумға дейін түсті (short interest – айналымдағы акциялардың жалпы санына шаққандағы қысқа позициялар үлесі).

Бұл айқын төмендеу мынаны білдіреді:

- Қорғаныш және алыпсатарлық қысқа позициялардың қысқаруы;

- Нарықтың беріктігіне инвесторлардың сенімінің артуы;

- Акция нарығының құлдырауына кең ауқымды бәс тігулердің болмауы. Технологиялық сектор қысқа позициялар арқылы азырақ хеджирленген болып көрінеді, бұл табыс пен өсім күтулерінің неғұрлым тұрақты екенін көрсетеді.

Short interest-тің төмен болуы бағаның одан әрі өсуіне кепілдік бермейді, бірақ short-squeeze түріндегі күрт қозғалыстар қаупін азайтады және жалпы позициялардың тыныштанғанына нұсқайды.

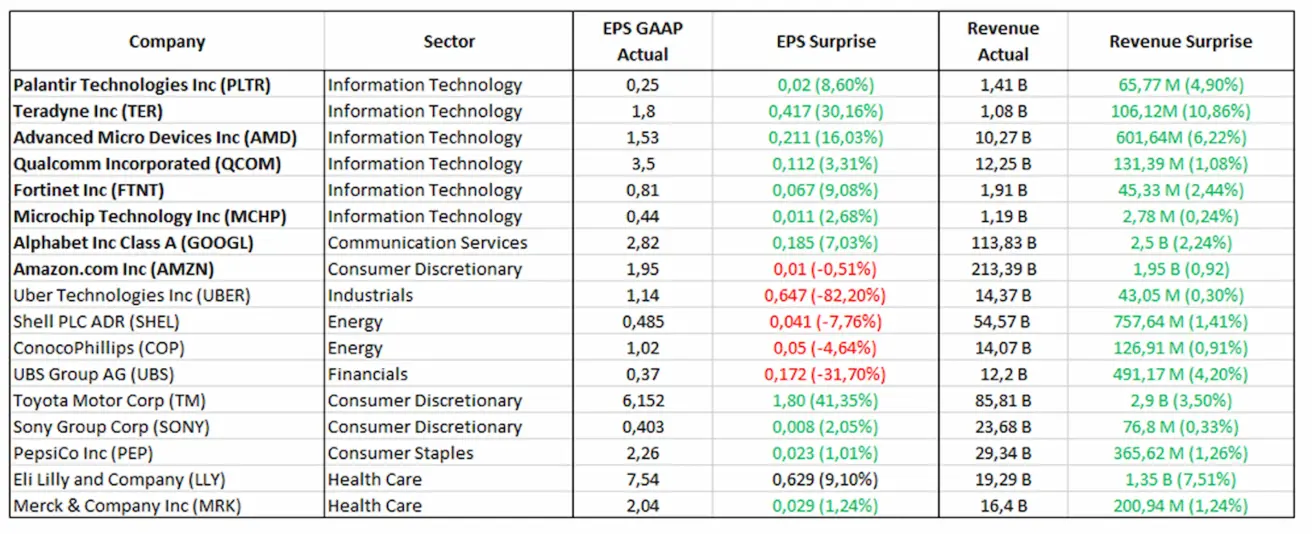

Табыс туралы есептер (іріктеу кезеңі: 2–13 ақпан 2026 ж.):

Технологиялық сектор негізгі өсім драйвері болып қалуда. IT және коммуникация компаниялары (PLTR, AMD, QCOM, GOOGL, MSFT) мықты нәтижелер көрсетуде, бұл цифрлық шешімдерге жоғары сұранысты және AI мен инфрақұрылымға тұрақты инвестицияларды көрсетеді.

Кейбір есептер, әсіресе циклдік секторларда, EPS-тің төмендеуін көрсетсе де, жалпы түсімдер әлі де өсіп, күтулерден жоғары болып отыр.

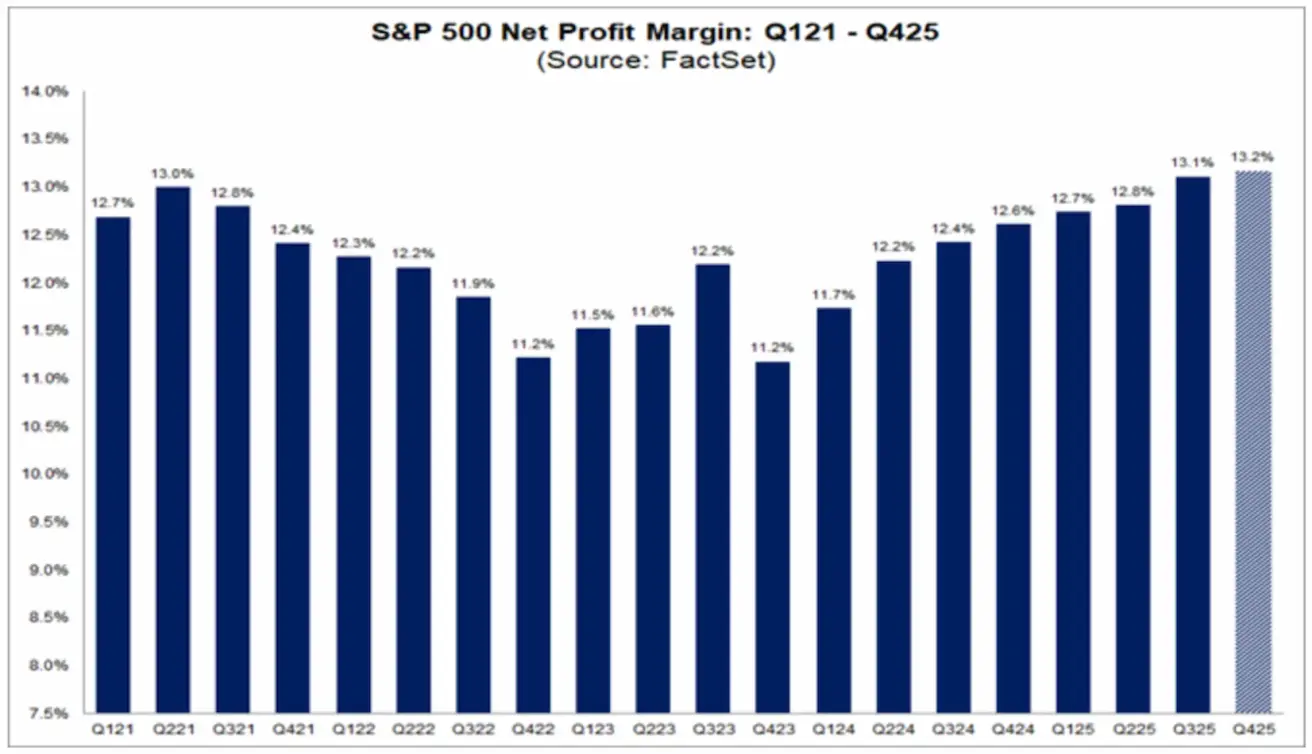

S&P 500 индексі соңғы 15 жылдан астам кезеңдегі ең жоғары орташа таза рентабельділік деңгейін көрсетуде.

FactSet диаграммасы 2022–2023 жылдардағы төмендеуден кейін S&P 500 компанияларының таза маржаларының тұрақты қалпына келуін көрсетеді. 2025 жылдың соңына қарай маржа кемінде 2009 жылдан бергі ең жоғары деңгей – 13,2%-ға жетті. Бұл корпоративтік табыстың құрылымдық беріктігін көрсетеді және макроэкономикалық серпіннің баяулауына қарамастан, акция нарықтарының неге қолдауды жалғастырып отырғанын түсіндіруге көмектеседі.

S&P 500 талдаушылары индекстің құрамдас компанияларының таза рентабельділігі 2026 жылы одан әрі өседі деп күтеді. Бүгінгі күні 2026 жылдың 1-тоқсанынан 4-тоқсанына дейінгі болжамды таза маржа тиісінше 13,2%, 13,8%, 14,2% және 14,2% деңгейінде тұр.

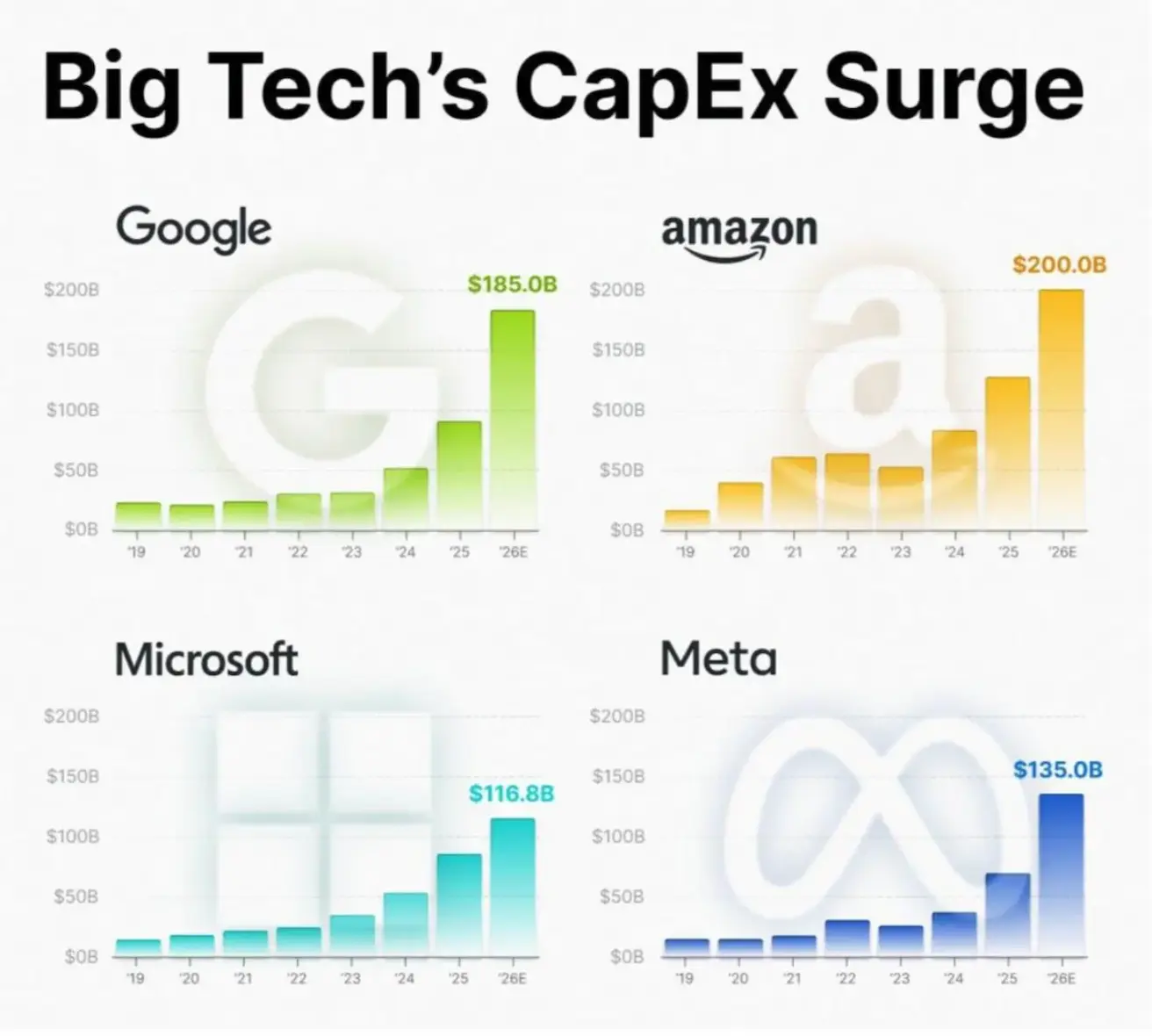

Ірі технологиялық hyperscalers осы жылы AI-ға 650 млрд АҚШ долларына дейін инвестиция салуды жоспарлап отыр.

CapEx-тің күрт өсуі (деректер орталықтары, AI инфрақұрылымы, жартылай өткізгіштер, энергетикалық желілер) ЖІӨ-нің инвестициялық құрамдасын тікелей ұлғайтып, АҚШ-тағы экономикалық белсенділікті қолдайды.

Big Tech инвестициялары өндіріс, жартылай өткізгіштер, энергетика, құрылыс және инжинирингке күшті мультипликативтік әсер етеді. Әсер IT-алыптардың өздерінен әлдеқайда асып түседі, сондықтан жоғары CapEx деңгейлері кеңірек инвестициялық циклді қалыптастыруды жалғастырады.

Қысқа мерзімді перспективада жоғары капиталдық шығындар еркін ақша ағынын шектейді, бірақ компаниялар ұзақ мерзімді өсім мен масштабталуға шоғырлануда.

Еуроаймақ

- Базалық мөлшерлеме өзгеріссіз, инфляция бақылауда;

- Ақша-несие саясатының ұстанымы бейтарап, тәуекелдер тепе-теңдігі инфляциядан экономикалық әлсіздікке қарай ығысуда;

- Сауда шиеленістері бәсеңдегендіктен, ЕОБ алдағы жылдарға арналған ЖІӨ және инфляция болжамдарын жоғары қарай қайта қарады;

- Еуропа тұрақтануда, бірақ өсу серпіні бойынша АҚШ-тан артта қалуды жалғастыруда.

Пайыздық мөлшерлемелер:

- Депозиттер бойынша мөлшерлеме: 2,0% (бұрын: 2,0%);

- Маржиналдық кредит беру мөлшерлемесі: 2,4% (бұрын: 2,4%) (банктер реттеушіден бір түнге қарыз ала алатын мөлшерлеме);

- Қысқа мерзімді (негізгі) мөлшерлеме: 2,15% (бұрын: 2,15%).

** Инфляция: Тұтыну бағалары индексі (ТБИ) (Қаңтар):**

- Негізгі ТБИ (ж/ж): 2,2% (бұрын: 2,3%);

- ТБИ (ай/ай): −0,5% (бұрын: 0,2%, түзетілген); ТБИ (ж/ж): 1,7% (бұрын: 2,0%).

ЕОБ өкілдерінің риторикасы ақша-несие саясатының неғұрлым жұмсақ ұстанымына қарай бетбұрысты көрсетеді.

- Мартин Кохер: Егер еуро одан әрі нығая түссе, реттеуші негізгі мөлшерлемені төмендету мерзімін жақындатуды қарастыруы мүмкін.

- Мадис Мюллер: Еуропадағы ағымдағы өсу динамикасы мен экономикалық перспектива қанағаттанарлықсыз.

ЖІӨ (4-тоқсан, түпкілікті): тоқсан/тоқсан: 0,3% (бұрын: 0,3%); жыл/жыл: 1,3% (бұрын: 1,4%).

Жұмыссыздық деңгейі (Желтоқсан): 6,20% (бұрын: 6,23%).

Сатып алу менеджерлері индексі (PMI) (Қаңтар):

- Қызмет көрсету секторы: 51,6 (бұрын: 52,4);

- Өндірістік сектор: 49,4 (бұрын: 48,8);

- S&P Global Composite: 51,3 (бұрын: 51,5).

EURO STOXX 600 (FXXP1!)

Апталық динамика: +1,02% (апта соңындағы жабылу: 616,90); қаңтар айындағы динамика: +3,86%.

Қытай Экономика экспорт есебінен тұрақтануда, ал ішкі сұраныс пен инвестициялар әлсіз күйінде қалып отыр; ынталандыру шаралары нысаналы және сақтық сипатта қалуда.

- Базалық мөлшерлемелер өзгеріссіз;

- Ақша-несие саясатының ұстанымы ынталандырушы болып қалып отыр;

- Қытай 2026 жылғы жоспары аясында экономикалық өсуді фискалдық қолдау саясатын жалғастыратынын жариялады (ішкі сұранысты қолдау, салықтық жеңілдіктер мен субсидияларды оңтайландыру және өнеркәсіпті жаңғырту).

Пайыздық мөлшерлемелер:

- 1 жылдық Loan Prime Rate (орта мерзімді кредит беру): 3,00%;

- 5 жылдық Loan Prime Rate (ипотекаларға әсер ететін бес жылдық мөлшерлеме): 3,50%.

Инфляция көрсеткіштері (Желтоқсан):

- Тұтыну бағалары индексі (ТБИ) (ай/ай): 0,2% (бұрын: −0,1%); (ж/ж): 0,8% (бұрын: 0,7%);

- Өндіруші бағалар индексі (ӨБИ) (ж/ж): −1,9% (бұрын: −2,2%).

ЖІӨ (4-тоқсан, түпкілікті): тоқсан/тоқсан: 1,2% (бұрын: 1,1%); жыл/жыл: 4,5% (бұрын: 4,8%).

Жұмыссыздық деңгейі (Желтоқсан): 5,1% (бұрын: 5,1%).

Өнеркәсіптік өндіріс (Желтоқсан), (ж/ж): 5,9% (бұрын: 4,8%).

Негізгі капиталға инвестициялар (Желтоқсан), (ж/ж): −3,8% (бұрын: −2,6%).

Бөлшек сауда (Желтоқсан), (ж/ж): 0,9% (бұрын: 1,3%).

Импорт (Желтоқсан), (ж/ж): 5,7% (бұрын: 1,9%); Экспорт (Желтоқсан), (ж/ж): 6,6% (бұрын: 5,9%).

Сауда балансы (АҚШ долл.) (Желтоқсан): 114,30 млрд АҚШ долл. (бұрын: 111,68 млрд АҚШ долл.).

Сатып алу менеджерлері индекстері (PMI) (Қараша):

- Өндірістік сектор: 49,3 (бұрын: 49,2);

- Өндірістік емес сектор: 49,4 (бұрын: 49,0);

- Композиттік индекс: 50,7 (бұрын: 49,1).

Қытай төрағасы Си Цзиньпин мақсатты айқындады: “Юань жаһандық резервтік валютаға айналуы тиіс. Елге халықаралық саудада, инвестицияда және валюта нарықтарында кеңінен қолданылатын ‘күшті валюта’ қажет.”

CSI 300 INDEX (000300.HK)

Апталық динамика: -1,33% (апта соңындағы жабылу 4 653,59); жылдың басынан бері: +0,29%.

Hang Seng TECH Index (HTI1!)

Апталық динамика: -4,84% (апта соңындағы жабылу: 5 461,3); жылдың басынан бері: −0,78%.

ОБЛИГАЦИЯ НАРЫҒЫ

АҚШ облигация нарығы терең рецессияны немесе жүйелік тәуекелді көрсетіп тұрған жоқ. U.S. Treasuries 20+ (ETF TLT): апталық динамика +0,47% (апта соңындағы жабылу: 87,54); жылдың басынан бері: +0,44%.

ҚЫМБАТТЫҚ ҚАҒАЗДАР ДОХОДНОСТАРЫ ЖӘНЕ СПРЕДТЕР

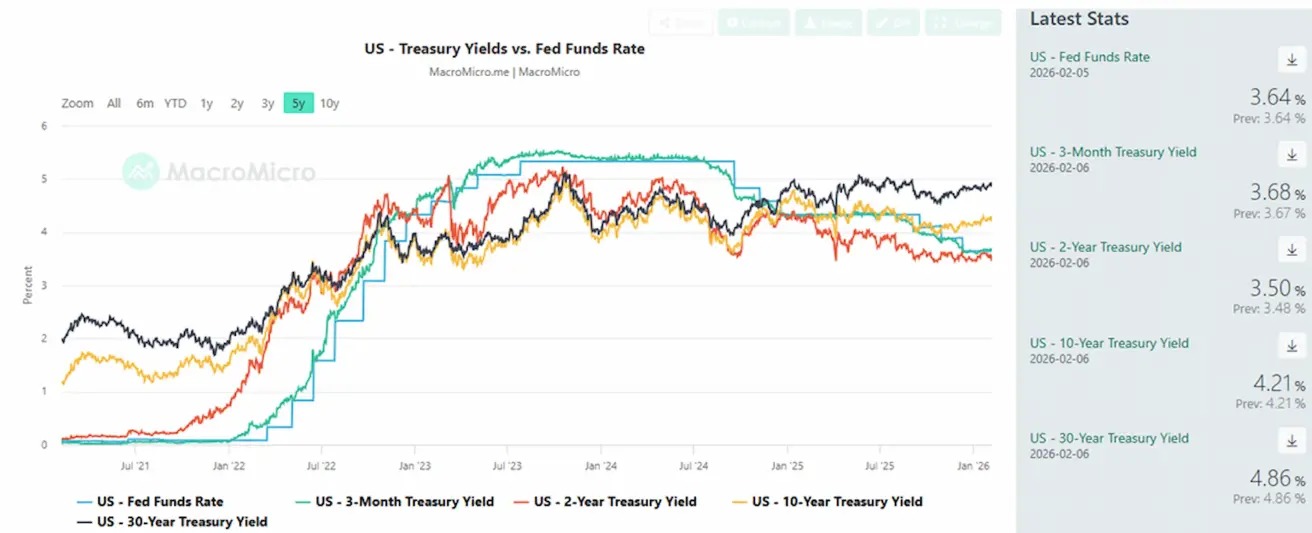

10 жылдық тұрақты өтеу мерзімі бар АҚШ қазынашылық облигацияларының нарықтық кірістілігі: 4,21% (бұрын: 4,24%);

- 2 жылдық қазынашылық облигациялар кірістілігі: 3,50% (бұрын: 3,53%);

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5,00% (бұрын: 5,03%).

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары кірістіліктері арасындағы спред 71 базистік пункт (бұрын: 71);

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары кірістіліктері арасындағы спред 53 базистік пункт (бұрын: 58).

АҚШ-тың 5 жылдық кредиттік дефолт свап (CDS) спреді (дефолттан сақтандыру): 31,02 б.п. (өткен аптада: 28,33 б.п.).

GOLD FUTURES (GC)

Апталық динамика +0,20% (апта соңындағы жабылу: $4 979,8 тройя унциясы үшін); жылдың басынан бері: +14,95%.

Reuters: Қытайдың орталық банкі қаңтар айында алтын сатып алу бағдарламасын қатарынан он бесінші айға ұзартты. Қытай Халық банкі деректеріне сәйкес, өткен айдың соңында алтын резервтерінің құны 319,45 млрд АҚШ долларынан 369,58 млрд АҚШ долларына дейін өсті.

Банк резервтерін әртараптандырып, алтын нарығында bullish sentiment-ті қолдап отыр.

Өсу драйверлері:

- Геосаяси тәуекелдер және Трампқа байланысты саясаттың белгісіздігі;

- Орталық банктер мен алтынмен қамтамасыз етілген ETF-тердің күшті сатып алуы;

- Ірі жеке ойыншылардан келетін ағындар, оның ішінде шамамен 140 тонна алтын ұстайды деп хабарланған Tether.

DOLLAR INDEX FUTURES (DX)

U.S. Dollar Index фьючерстері (DX): апталық динамика +0,52% (апта соңындағы жабылу: 97,373); жылдың басынан бері: −0,63%.

2025 жылдың соңына қарай әлсірегеннен кейін доллар тұрақтану және ішінара қалпына келу фазасына өтті. ФРЖ-ның неғұрлым бейтарап саясаты жөніндегі күтулер өсім әлеуетін шектейді, бірақ USD-ға тұрақты қысым да көрсетпейді.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық динамика −2,55% (апта соңындағы жабылу: $63,55 баррель үшін); жылдың басынан бері: +10,70%.

- Мұнай ұсынысының өсуі жөніндегі күтулер сақталуда;

- OPEC+ өндірісті одан әрі ұлғайтуды тоқтатуды жоспарлап отыр;

- Таяу Шығыстағы геосаяси тәуекелдер – Ирандағы қарсылық акциялары мен шиеленістің күшеюі – жеткізілімнің үздік-создық болуына қатысты алаңдаушылықты арттыруда.

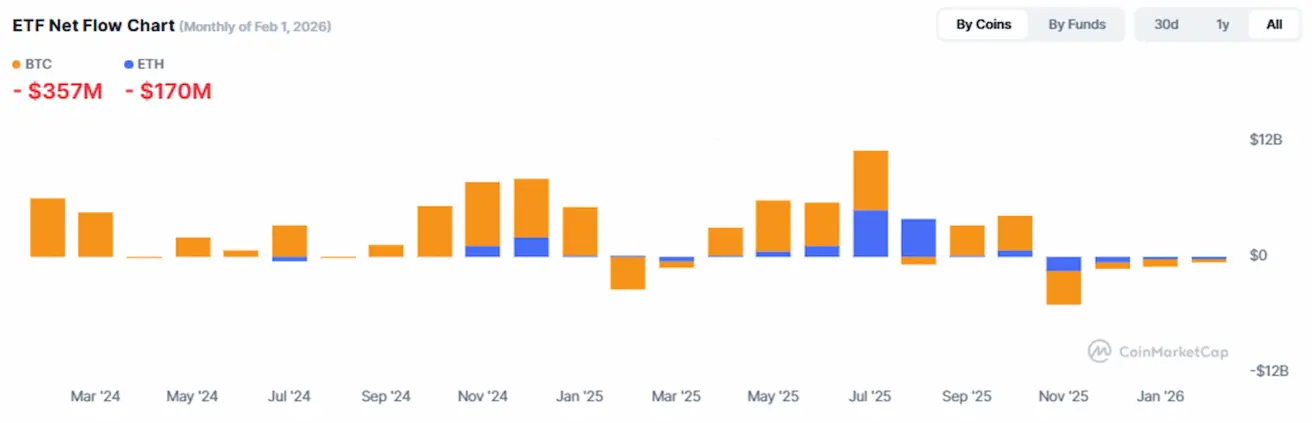

BTC FUTURES

Апталық динамика −8,70% (апта соңындағы жабылу: 70 279,33 АҚШ долл.); жылдың басынан бері: −19,88%.

ETH FUTURES

Апталық динамика −9,02% (апта соңындағы жабылу: 2 064,96 АҚШ долл.); жылдың басынан бері: −30,56%.

CFTC stablecoin-дерге қатысты реттеуші шеңберін кеңейтуде, GENIUS Act аясында ұлттық траст банктеріне АҚШ долларына байланған токендер шығаруға мүмкіндік береді.

CLARITY Act – АҚШ-тағы криптонарықтың толыққанды инфрақұрылымын қалыптастыруға бағытталған заң жобасы – наурыз айында дауыс беруге шығарылуы күтілуде.

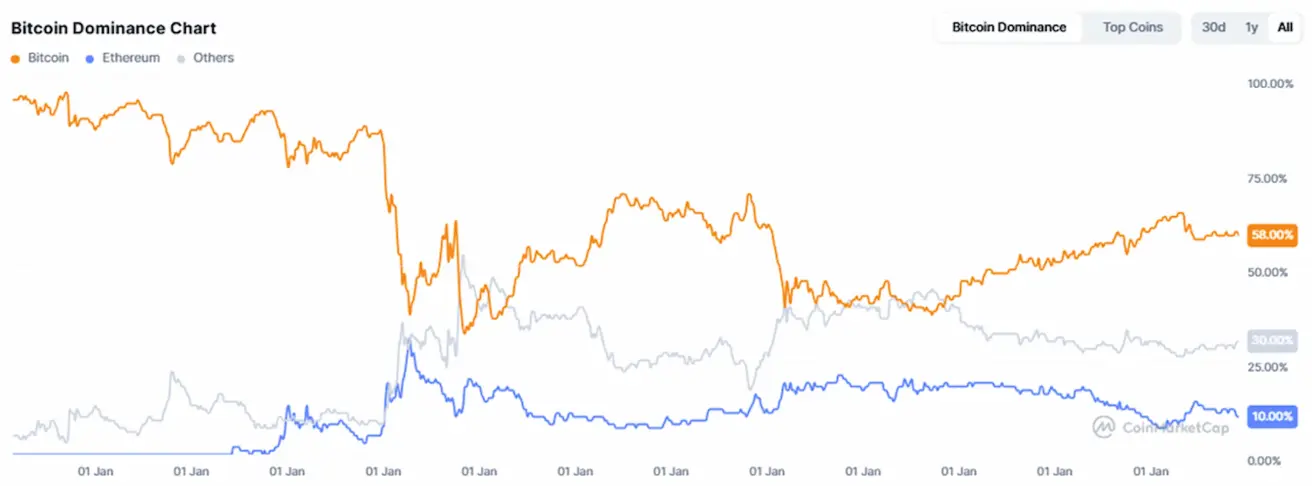

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Криптовалюта нарығының жалпы капитализациясы: 2,36 трлн АҚШ долл. (өткен аптада: 3,23 трлн АҚШ долл.) (coinmarketcap.com).

Криптоактивтердің үлестері

- Bitcoin: 58,5% (58,9%);

- Ethereum: 10,4% (12,5%);

- басқалары: 31,1% (28,6%).

ETF Net Flows диаграммасы: