English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша2.–8. märts 2026: Nädalane majandusülevaade

Peamised turuuudised

Naftafutuurid tõusid lühiajaliselt 120 dollarini barreli kohta.

Nädalavahetusel alustasid Iisrael ja Ameerika Ühendriigid Iraani naftarafineerimistehaste intensiivset pommitamist, samal ajal kui Iraan korraldas vastulööke Iisraeli rafineerimistehastele. Konflikt laienes üha enam piirkondlikule energiataristule, mis kajastus energiakandjate hindade järsus tõusus.

Hiljem langesid hinnad 100 dollarini barreli kohta pärast teateid, et G7 riigid kaaluvad kuni 400 miljoni barreli toornafta vabastamist oma strateegilistest reservidest. Lisaks vähenes erinevate allikate kohaselt raketirünnakute üldine intensiivsus ligikaudu 80–90%.

Maapealse sõjalise operatsiooni tõenäosus on hetkel väike, kuna mitmed tegurid — sealhulgas Iraani geograafia — võivad konflikti pikendada. Seetõttu eeldatakse, et energiakandjate hinnad püsivad kõrgel tasemel.

Võimaliku osa valijaskonna kaotuse tõttu riskivad vabariiklased kaotada eelseisvad Kongressi vahevalimised, mida Trump ei saa endale lubada. Täna teatas Trump, et sõda võib peagi lõppeda, mis aitas kaasa energiakandjate hindade langusele.

Iisraeli esindaja sõnul on peamised eesmärgid saavutatud — nimelt Iraani tuumaprogrammi hävitamine ja raketivõimekuse vähendamine.

Samal ajal teatas Iraani asevälisminister, et Iraan on valmis loobuma oma tuumaprogrammist tingimusel, et Ameerika Ühendriigid pakuvad rahuldavat alternatiivi, mida seni pole esitatud.

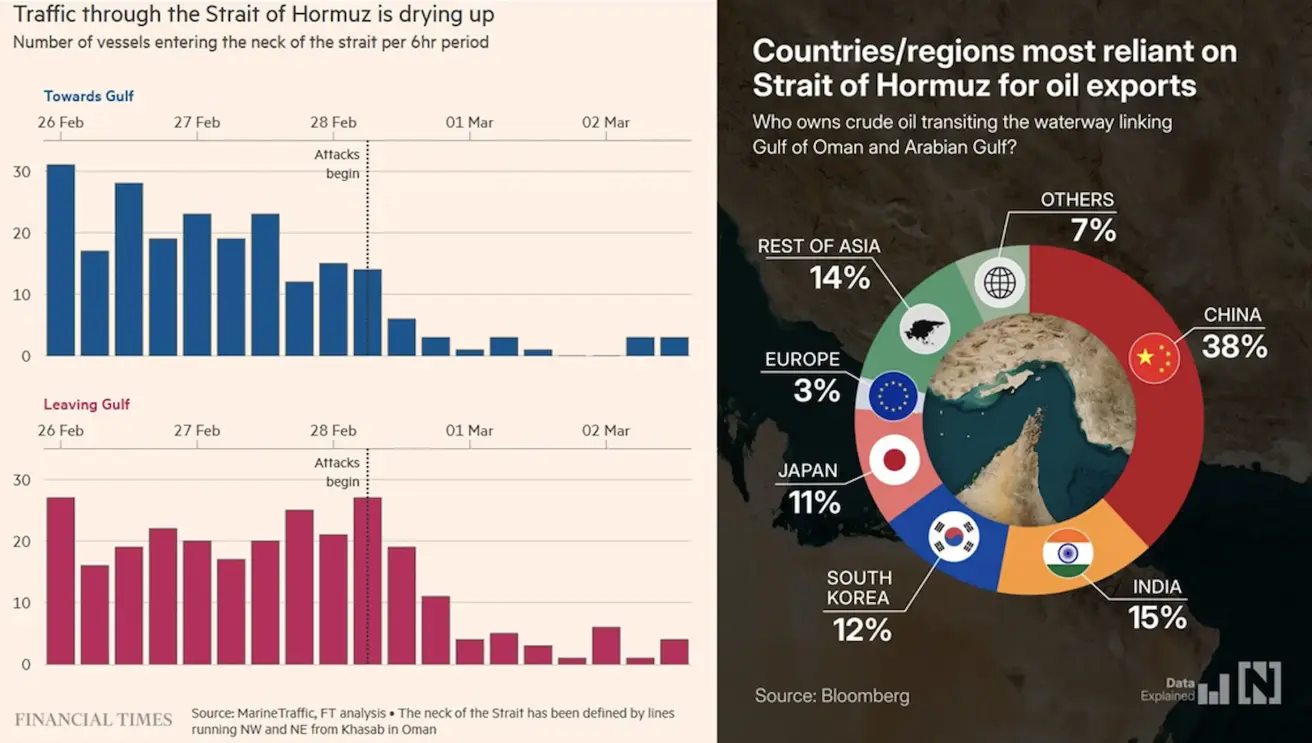

Peamine lahtine küsimus on täna Hormuzi väin.

Pärast rünnakute algust on täheldatud järsku laevaliikluse vähenemist Hormuzi väinas. Enne seda läbis väina kitsaimat osa mõlemas suunas keskmiselt 20–30 alust iga kuue tunni jooksul.

Nüüdseks on laevade arv langenud peaaegu nullini. Hormuzi väin on üks olulisemaid sõlmpunkte ülemaailmses energialogistikas ning selline liikluse järsk vähenemine suurendab oluliselt energiavarustuse katkestuste riski ja suurendab toormeturgude volatiilsust.

Katari energeetikaminister märkis, et sõda võib sundida Pärsia lahe riike energiaeksporti mõne nädala jooksul peatama.

Kuveit ja Araabia Ühendemiraadid on juba alustanud tootmise vähendamist, kuna laovarud täituvad pärast väina sulgemist, samal ajal kui Iraak on alustanud osa tootmise peatamist. Täna teatas ka Saudi Araabia tootmismahtude kärpimisest, viidates täielikult täitunud laopindadele.

Hormuzi väina kaudu transporditava nafta peamised sihtriigid on Aasia riigid (üle 80%), eelkõige Hiina, India, Lõuna-Korea ja Jaapan. Seetõttu kujutab iga võimalik tarnehäire peamiselt inflatsiooniriski Aasia majandustele.

Mõju Ameerika Ühendriikidele on piiratud. USA impordib Pärsia lahest väga vähe naftat tänu kõrgele kodumaisele põlevkivitootmisele, mis tähendab, et hinnatõusu kompenseerivad osaliselt suuremad energiasektori tulud.

Inflatsioonirisk tuleneb mitte lühiajalisest hinnatõusust, vaid selle kestusest. Pikaajaline katkestus võib kiirendada inflatsiooni, halvendada kaubandusbilanssi ja nõrgendada Aasia riikide valuutasid.

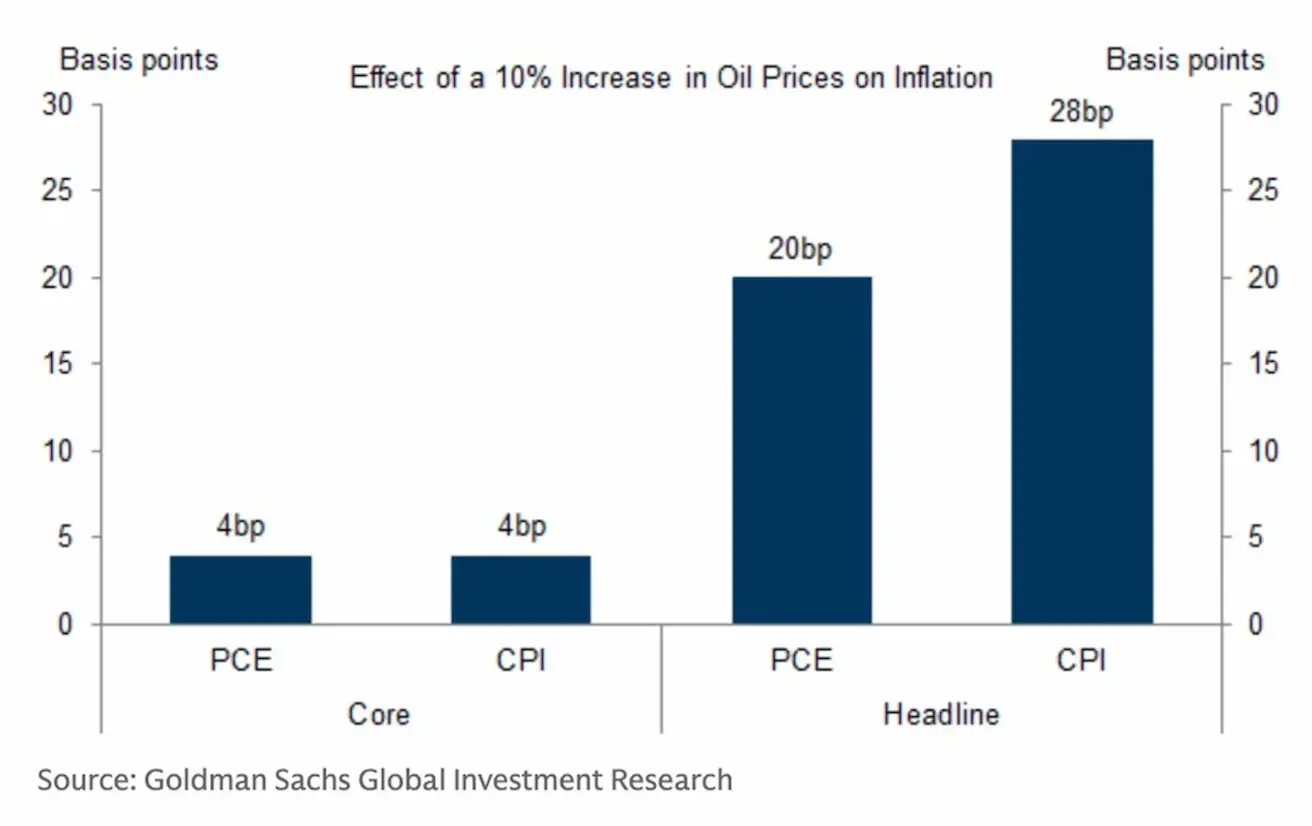

Naftahindade tõusu mõju inflatsioonile Ameerika Ühendriikides:

Goldman Sachsi hinnangul võib 10% naftahindade tõus suurendada üldist tarbijahinnaindeksit (CPI) ligikaudu 0,28 protsendipunkti ja PCE-d umbes 0,20 protsendipunkti võrra, samas kui mõju baasinfatsioonile jääb piiratud — umbes 0,04 protsendipunkti. Teisisõnu, isegi märkimisväärne naftahindade tõus avaldab USA inflatsioonile vaid piiratud mõju.

Ameerika Ühendriigid — peamised järeldused

- Intressimäärad jäid muutumatuks, Föderaalreserv säilitab ettevaatliku hoiaku.

- Rahapoliitika on mõõdukalt piirav, liikudes järk-järgult neutraalsele tasemele.

- Föderaalreserv hoiab habrast tasakaalu: toetab finantsturge, vältides samas signaale lähenevatest või kiiretest intressikärbetest.

- USA makromajanduslikud näitajad toetavad jätkuvalt pehme maandumise stsenaariumi: majanduskasv ületab potentsiaali, inflatsioon aeglustub järk-järgult ning tööturg jahtub, ilma selgete majanduslanguse tunnusteta.

INFLATSIOON: TARBIJAHINNAINDEKS (JAANUAR)

- Baas-CPI: (k/k) 0,2% (eelmine: 0,2%); (a/a) 2,6% (eelmine: 2,6%).

- CPI: (k/k) 0,3% (eelmine: 0,3%); (a/a) 2,7% (eelmine: 2,7%).

TOOTJAHINNAINDEKS (JAANUAR)

- PPI (k/k): 0,5%, eelmine: 0,2%.

- Baas-PPI (k/k): 0,7%, eelmine: 0,0% (täpsustatud):

INFLATSIOONIOOTUSED (MICHIGAN) (VEEBRUAR)

- 12 kuu inflatsiooniootused: 3,4%, eelmine: 4,0%.

- 5 aasta inflatsiooniootused: 3,3%, eelmine: 3,3%.

SKP

SKP (USA Majandusanalüüsi Büroo, BEA) (IV kv 25, annualiseeritud, esialgne hinnang): +4,4% (II kv 25: +3,8%)

Atlanta Föderaalreservi GDPNow näitaja („hetke“ hinnang ametlikule näitajale enne selle avaldamist): 3,0% (eelmine: 3,0%).

Chicago ärikliimaindeks (PMI), USA: 54,0 (eelmine: 42,7):

ÄRIKLIMA INDEKS (PMI) (VEEBRUAR)

- (Üle 50 viitab laienemisele; alla 50 kokkutõmbumisele)

- Teenindussektor: 51,7 (eelmine: 52,7);

- Tööstussektor: 51,2 (eelmine: 52,4);

- S&P Global Composite: 51,9 (eelmine: 53,0).

TÖÖTURG (BLS) (VEEBRUAR)

- Töötuse määr: 4,3% (eelmine: 4,4%);

- USA jätkuvate töötutoetuste taotluste koguarv: 1 868K (eelmine: 1 869K);

- Esmataotlused töötutoetusele: 213K (eelmine: 213K);

- Muutus mittetööstusliku sektori tööhõives: 130K (eelmine: 48K);

- Muutus erasektori mittetööstusliku sektori tööhõives: 172K (eelmine: −64K);

- Keskmine tunnipalk (a/a): 3,7% (eelmine: 3,8%);

- JOLTS vabad töökohad: 6,542M (eelmine: 6,928M).

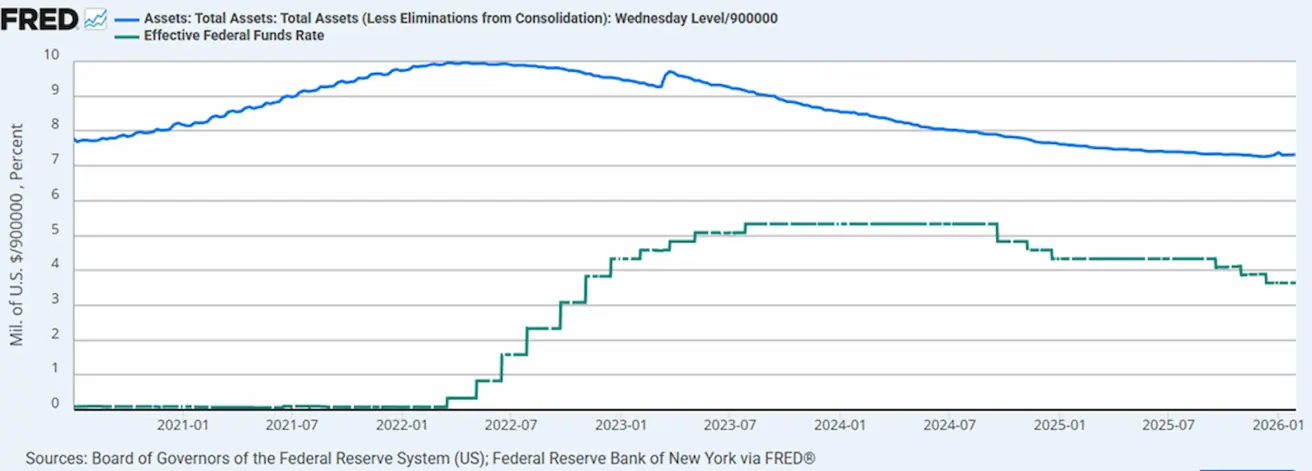

RAHAPOLIITIKA

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss: 6,629 triljonit dollarit, +1,44% pärast QT peatamist (6,535 triljonit dollarit).

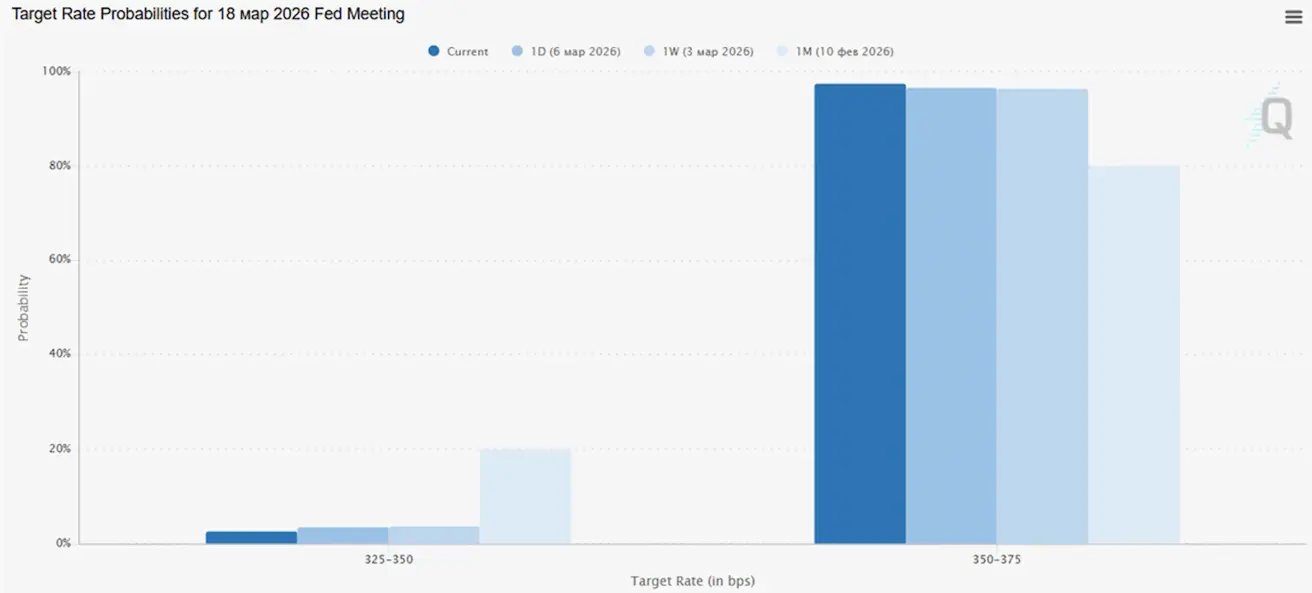

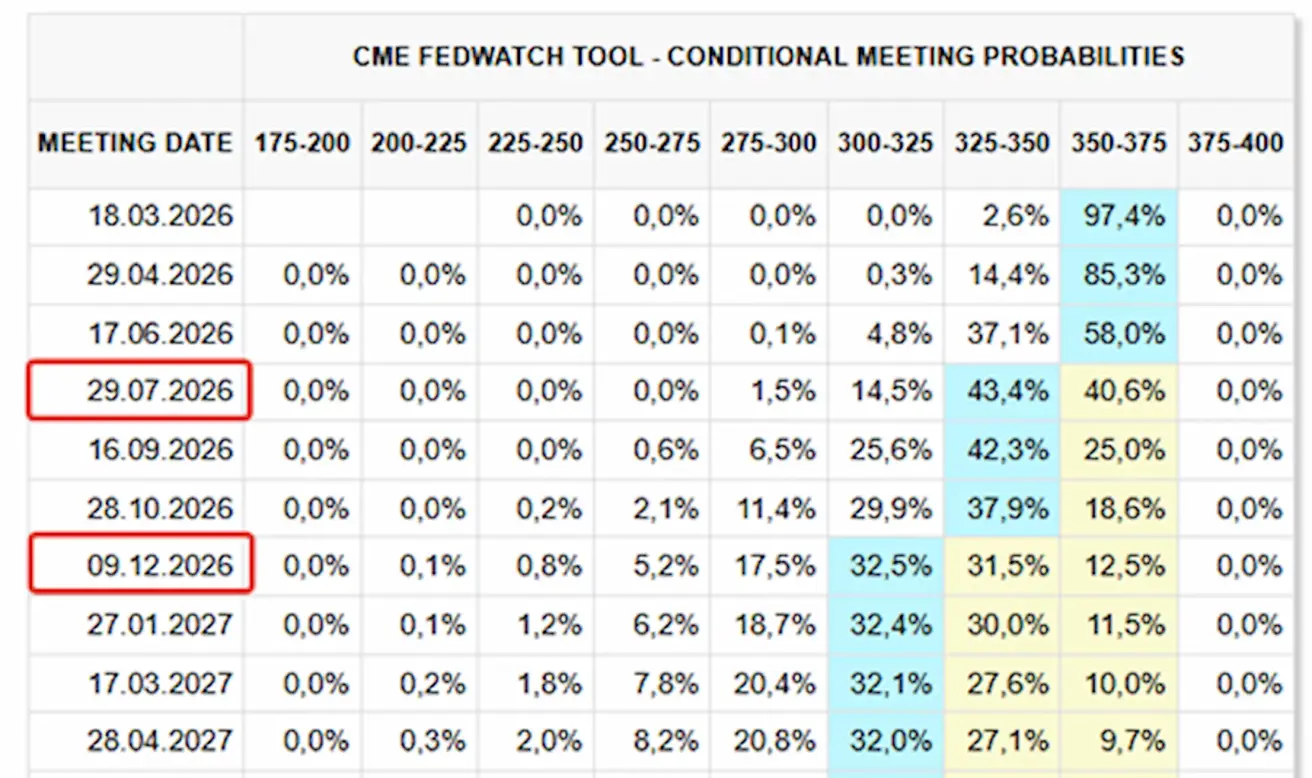

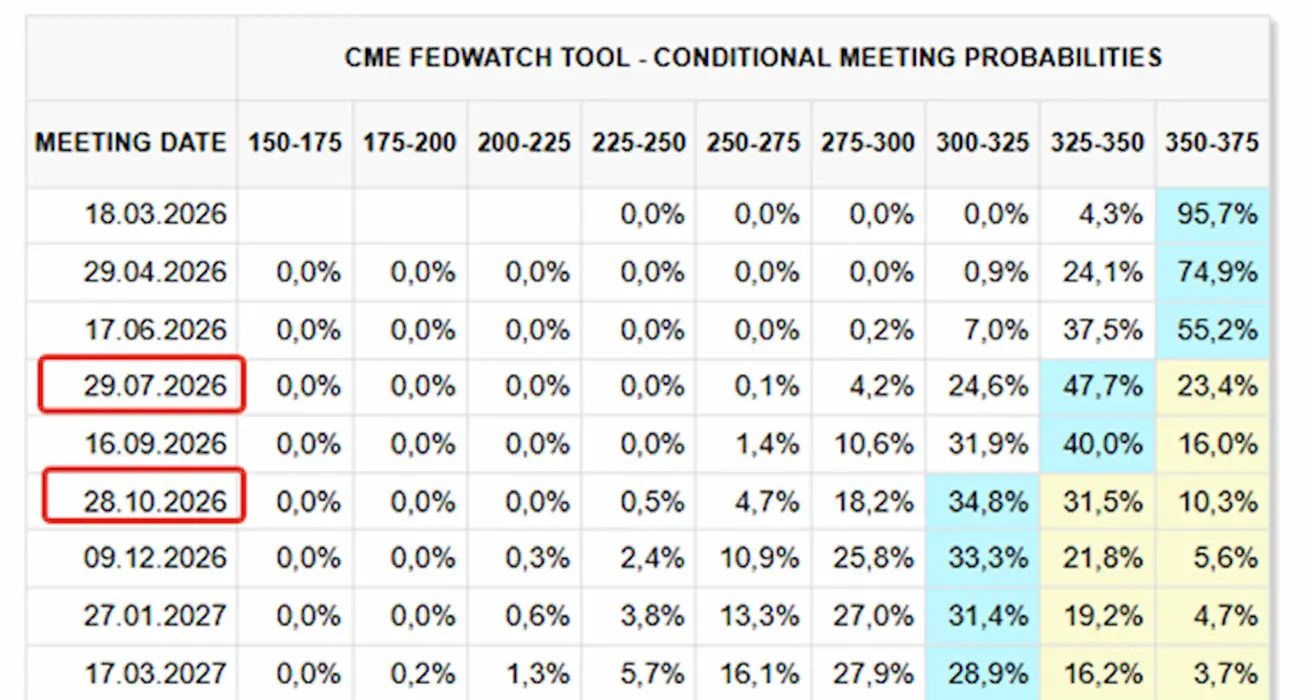

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Eelseisval kohtumisel (18. märts) on 0,25% intressikärpe tõenäosus hinnanguliselt 2,59%.

Järgmise 12 kuu jooksul hinnatakse turul kahe 0,25% intressikärpe võimalust, mis viib sihtvahemiku 3,00–3,25% juurde. Esimene kärbe on oodata juuli kohtumisel.

Täna:

Nädal varem:

SP500

- Nädala tootlus: –2,02% (nädala lõpu sulgemishind 6 740,01); aasta algusest: –1,54%. Esmaspäeval tõusis indeks +1,53%.

NASDAQ100

- Nädala tootlus: -1,27% (nädala lõpu sulgemishind 24 643,01); aasta algusest: -2,40%. Esmaspäeval tõusis indeks +2,5%.

RUSSEL 2000 (RUT)

- Nädala tootlus: -4,07% (nädala lõpu sulgemishind 2 525,3013); aasta algusest: +1,75%.

VIX

VIX (volatiilsusindeks) langes tipust 35,30 punkti 23 punktini.

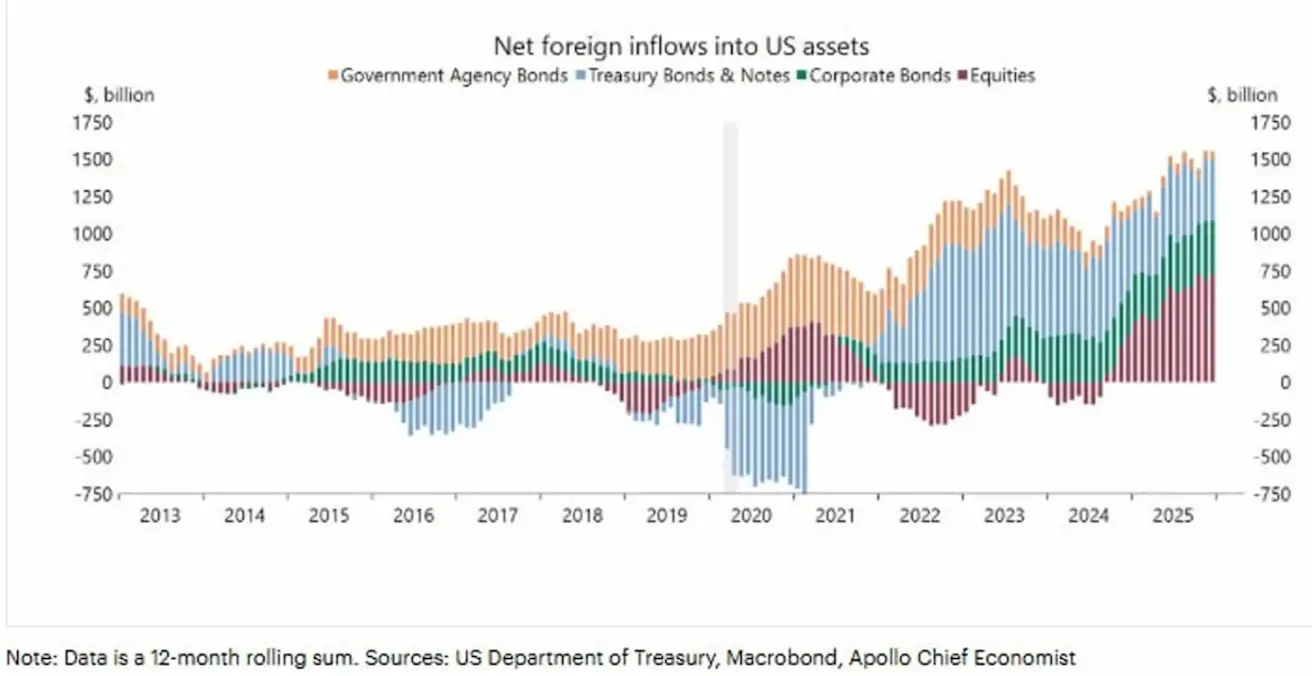

Graafikul on kujutatud netovälisinvesteeringute dünaamikat USA varadesse (Net foreign inflows into U.S. assets):

Andmed on esitatud 12 kuu jooksva summana ning jagatud peamiste varaklasside lõikes: USA riigivõlakirjad, agentuurivõlakirjad, ettevõtete võlakirjad ja aktsiad.

Pärast märkimisväärseid kapitaliväljavoolusid 2020. aasta pandeemia ajal hakkasid välisinvesteeringud USA varadesse stabiilselt taastuma. 2024–2025. aastal on ülemaailmne nõudlus USA varade, eriti aktsiate järele märgatavalt kasvanud, samas kui nõudlus riigivõlakirjade järele on püsinud stabiilne. See peegeldab USA turu atraktiivsust kõrgemate intressimäärade ja suhtelise majandusliku vastupidavuse tingimustes.

- aasta lõpuks jõudsid koguinvesteeringud vaadeldaval perioodil kõrgeimale tasemele, ületades 1,5 triljonit dollarit aastapõhiselt.

Euroala

Intressimäärad jäid muutumatuks, inflatsioon on suures osas kontrolli all.

Rahapoliitika on üldiselt neutraalne — riskide tasakaal on nihkunud inflatsioonilt majandusnõrkusele.

Kaubanduspingete leevenedes on EKP tõstnud SKP ja inflatsiooni prognoose lähiaastateks.

Euroopa stabiliseerub, kuid kasvutempo jääb USA-st maha.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%)

- Marginaalse laenamise püsivõimalus: 2,4% (eelmine: 2,4%) — määr, millega pangad saavad regulaatorilt üleöö laenata

- Põhirefinantseerimise (poliitika) määr: 2,15% (eelmine: 2,15%)

Inflatsioon — tarbijahinnaindeks (CPI) (veebruar)

- Baas-CPI (a/a): 2,4% (eelmine: 2,2%)

- CPI (k/k): 0,7% (eelmine: –0,6%, täpsustatud)

- CPI (a/a): 1,9% (eelmine: 1,7%, täpsustatud)

SKP (IV kv, lõplik hinnang)

- K/k: 0,3% (eelmine: 0,3%)

- A/a: 1,3% (eelmine: 1,4%)

Töötuse määr (veebruar)

- 6,10% (eelmine: 6,20%).

Ostujuhtide indeks (PMI) (veebruar)

- Teenindussektor: 51,9 (eelmine: 51,8)

- Tööstussektor: 49,5 (eelmine: 49,4)

- S&P Global Composite PMI: 51,9 (eelmine: 51,9)

EURO STOXX 600 (FXXP1!)

- Nädala tootlus: -5,85% (nädala lõpu sulgemishind: 597,1); aasta algusest: +0,52%.

Alates konflikti eskaleerumisest on indeks langenud enam kui 8% viimastest tippudest. Seejärel on see tõusnud +4,5% eilse madalpunkti järel.

See liikumine on otseselt seotud kasvavate energiariskidega. Kuigi Euroopa sõltuvus naftatarneist läbi Hormuzi väina on suhteliselt väike — umbes 3%, on Euroopa majandus märkimisväärselt tundlikum energiahindade suhtes, eriti maagaasi osas.

Maagaas on võtmetähtsusega energiaallikas nii tööstustootmises kui ka kommunaalteenustes. Erinevalt USA-st, kus energiaallikateks on valdavalt nafta ja suhteliselt odav kodumaine gaas, kasutatakse Euroopas maagaasi laialdaselt tööstuses, sealhulgas keemiatööstuses, metallurgias, väetisetootmises, klaasi- ja tsemenditööstuses ning elektritootmises.

Nendes sektorites on gaas mitte ainult kütus, vaid ka oluline tooraine, mis tähendab, et hinnatõus suurendab otse tootmiskulusid.

Euroopa jääb maagaasi netoimportijaks, kusjuures märkimisväärne osa tarnetest saabub LNG-na, mille hinnakujundus on otseselt seotud maailmaturgudega. See muudab Euroopa energiaturu väga tundlikuks geopoliitiliste riskide suhtes.

Inflatsiooni ülekandumine euroalal toimub suhteliselt kiiresti, arvestades gaasi keskset rolli nii elektritootmises kui ka tööstuses. Hindade tõustes kanduvad mõjud kiiresti edasi:

- PPI (tootjahinnaindeks)

- Transpordikulud

- Kommunaalteenuste tariifid

Seejärel kanduvad osa nendest kulutõusudest edasi CPI-sse (tarbijahinnaindeks), mis võib viia rahapoliitika karmistumiseni.

Hiina

Majandus stabiliseerub peamiselt ekspordi toel, samas kui sisetarbimine ja investeeringud püsivad nõrgad. Toetavad meetmed on sihitud ja ettevaatlikud.

Intressimäärad jäid muutumatuks;

Rahapoliitika on jätkuvalt toetav;

Hiina on teatanud majanduskasvu fiskaaltoetuse jätkamisest oma 2026. aasta plaani raames, sealhulgas meetmetest sisetarbimise stimuleerimiseks, maksusoodustuste ja toetuste optimeerimiseks ning tööstuse moderniseerimiseks.

Intressimäärad

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%

- 5-aastane laenu baasintressimäär (hüpoteeklaenude mõjutaja): 3,50%

Inflatsiooninäitajad (jaanuar)

- Tarbijahinnaindeks (CPI):

- K/k: 0,2% (eelmine: 0,2%)

- A/a: 0,2% (eelmine: 0,8%)

- Tootjahinnaindeks (PPI) (a/a): –1,4% (eelmine: –1,9%)

SKP (IV kv, lõplik hinnang)

- K/k: 1,2% (eelmine: 1,1%)

- A/a: 4,5% (eelmine: 4,8%)

Töötuse määr (jaanuar)

- 5,1% (eelmine: 5,1%).

Tööstustoodang / investeeringud / jaemüük

- Tööstustoodang (jaanuar, a/a): 5,9% (eelmine: 4,8%).

- Põhivara investeeringud (jaanuar, a/a): –3,8% (eelmine: –2,6%).

- Jaemüük (jaanuar, a/a): 0,9% (eelmine: 1,3%).

Kaubandusnäitajad

- Import (jaanuar, a/a): 5,7% (eelmine: 1,9%)

- Eksport (jaanuar, a/a): 6,6% (eelmine: 5,9%)

- Kaubandusbilanss (jaanuar): 114,30 miljardit dollarit (eelmine: 111,68 miljardit dollarit)

Ostujuhtide indeks (PMI) (veebruar)

- Tööstussektor: 49,0 (eelmine: 49,3)

- Teenindussektor: 49,5 (eelmine: 49,4)

- Komposiit-PMI: 49,5 (eelmine: 49,8).

CSI 300 INDEKS (000300.HK)

- Nädala tootlus: -1,44% (nädala lõpu sulgemishind 4 660,43); aasta algusest: +0,66%. Nädala algusest: +1,78%.

Hang Seng TECH Index (HSTECH)

- Nädala tootlus: -3,70% (nädala lõpu sulgemishind: 4 947,50); aasta algusest: -10,12%.

VÕLAKIRJATURG

- USA riigivõlakirjad 20+ aastat (ETF TLT): –2,60% nädalaga (nädala lõpu hind: 88,46); aasta algusest: +1,49%.

TOOTLUSED JA SPREADID

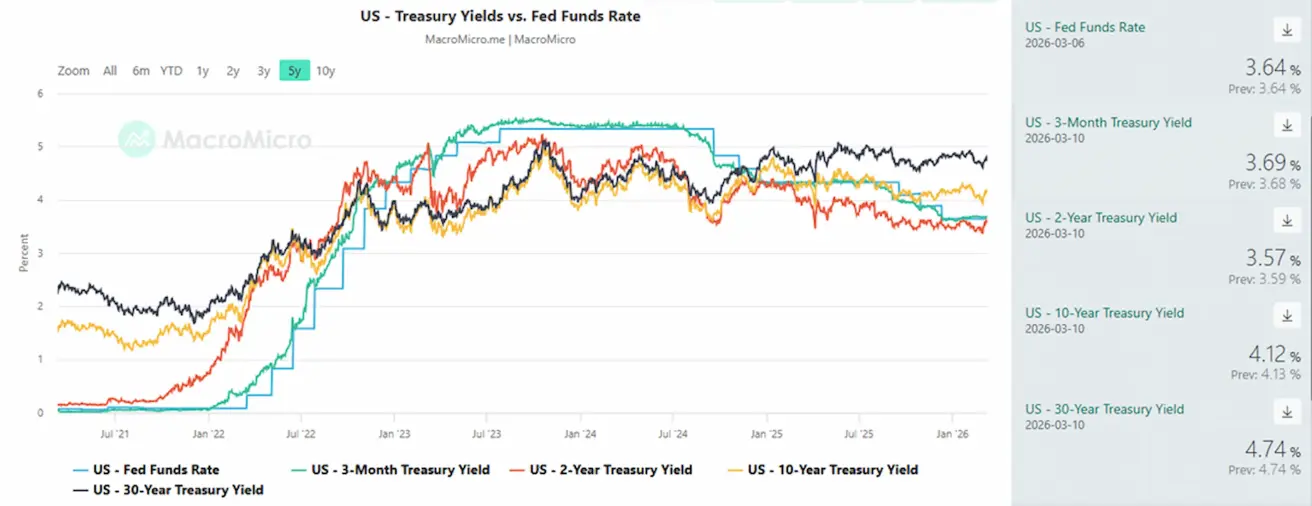

- USA 10-aastaste riigivõlakirjade turutootlus: 4,12% (eelmine: 3,98%); 2-aastaste võlakirjade tootlus: 3,57% (eelmine: 3,40%);

- ICE BofA BBB USA ettevõtete võlakirjade efektiivne tootlus: 5,09% (eelmine: 4,91%)

- 10- ja 2-aastaste USA riigivõlakirjade tootluse vahe on 55 baaspunkti (eelmine: 58).

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluse vahe on 43 baaspunkti (eelmine: 32).

- 5-aastase USA krediidiriski vahetustehingu (CDS) hind (maksejõuetuse kindlustus) on 33,30 baaspunkti (vs 31,03 baaspunkti eelmisel nädalal).

KULLAFUTUURID (GC)

- Nädala tootlus: -1,70% (nädala lõpu hind: 5 158,7 dollarit troi untsi kohta); aasta algusest: +19,08%.

Hoolimata geopoliitiliste pingete kasvust on kuld langenud alates konflikti algusest ligikaudu 5%. Kullaturg ei ole veel geopoliitilist riski hinda sisse arvestanud.

NAFTA FUTUURID

- Nädala tootlus: +35,63% (nädala lõpu hind: 90,90 dollarit barreli kohta). Aasta algusest: +58,33%.

- OPEC+ teatas pakkumise suurendamisest 201 tuhande barreli võrra päevas (0,2% ülemaailmsest pakkumisest);

- Geopoliitilised riskid Lähis-Ida piirkonnas.

DOLLARIINDEKSI FUTUURID (DX)

- Nädala tootlus: +1,24% (nädala lõpu hind: 98,855). Aasta algusest: +0,88%.

BTC FUTUURID

- Nädala tootlus +0,17% (nädala lõpu hind: 65 975 dollarit); aasta algusest: -24,79%. Nädala algusest: +7,07%.

ETH FUTUURID

- Nädala tootlus -0,10% (nädala lõpu hind: 1 937,4 dollarit); aasta algusest: -34,85%. Nädala algusest: +6,13%.

Bitcoini netovood tsentraliseeritud börsidele

Bitcoini netovood tsentraliseeritud börsidele.

Bitcoini kogujääk tsentraliseeritud börsidel (BTC: Balance on Exchanges)

Viimase kolme nädala jooksul on BTC turul domineerinud negatiivsed netovood börsidele. See tähendab, et müntide väljavõtmine kauplemisplatvormidelt ületab sissevoolu.

Seda trendi saadab BTC kogujäägi langus börsidel (alumine graafik). Jääk on langenud umbes 3,01 miljoni BTC-ni, mis on madalaim tase alates 2018. aastast.

Samal ajal on pikaajaliste hoidjate müük vähenenud ligikaudu 87%. Selline näitajate kombinatsioon viitab jätkuvale likviidsuse väljavoolule börsidelt ning võib viidata sellele, et osa investoritest liigub pikaajalise hoidmise suunas.

Ajalooliselt on sarnased perioodid vastanud turu akumulatsiooni- või konsolideerimisfaasidele pärast korrektsioone ning neid on saatnud lühemaajalise müügisurve vähenemine.

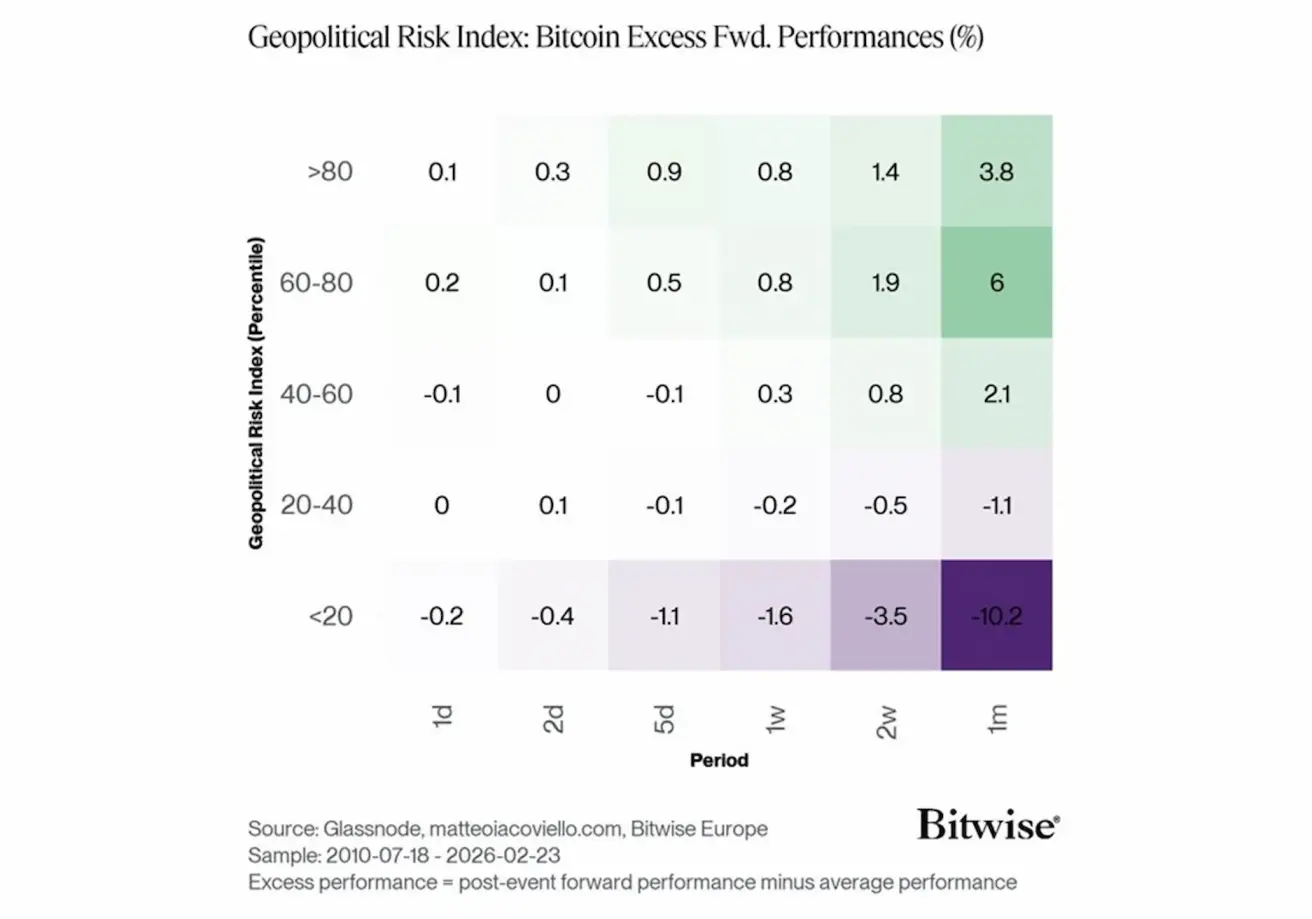

Bitcoin ja geopoliitiline risk

Bitwise'i graafik näitab, kuidas Bitcoini tootlus käitub pärast geopoliitilise riski tõusu perioode. Analüüs põhineb geopoliitilise riski indeksil (GPR), mis on jagatud protsentiilideks (pingetasemed). Bitcoini ülemäärast tootlust mõõdetakse erinevatel ajahorisontidel — 1 päevast kuni 1 kuuni.

Andmed näitavad, et mida kõrgem on geopoliitiline pinge, seda tugevam on Bitcoini järgnev tootlus. Kui riskindeks on ülemistes protsentiilides (60–80 ja >80), ulatub BTC keskmine ülemäärane tootlus ühe kuu järel vastavalt umbes +6% ja +3,8%.

Vastupidi, väga madala geopoliitilise riski perioodidel (<20. protsentiil) on Bitcoini tootlus sageli negatiivne, ulatudes ühe kuu järel –10,2%-ni.

See võib viidata sellele, et suurenenud ebakindluse perioodidel nähakse BTC-d alternatiivse turvavarana või hajutusinstrumendina.

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

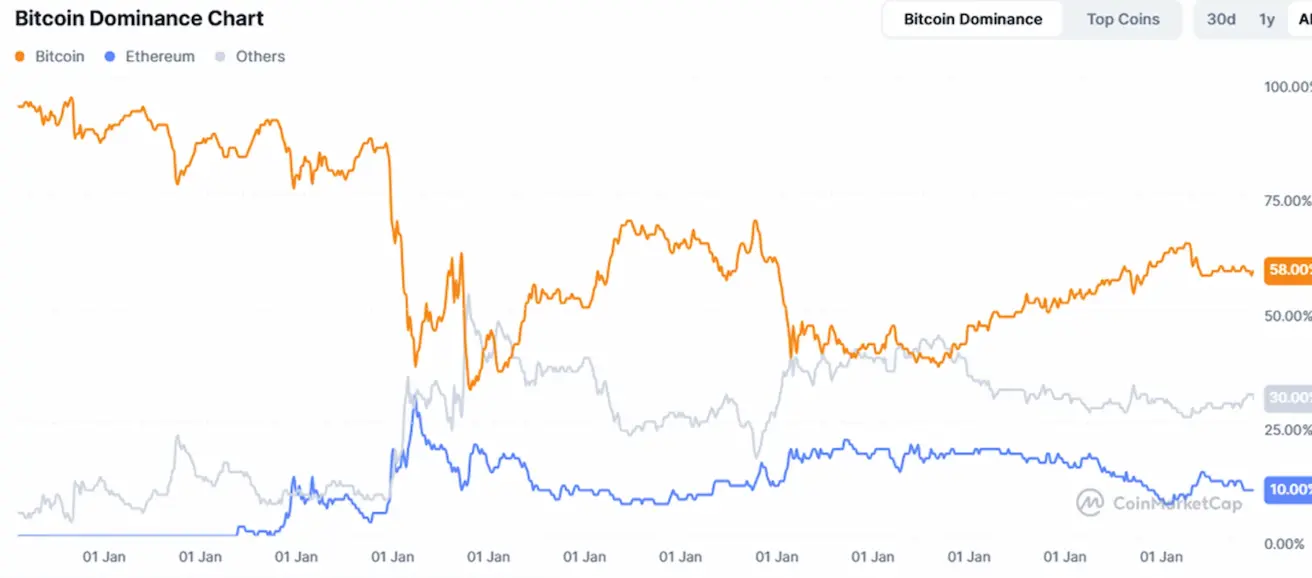

- Kogu krüptoturu kapitalisatsioon: 2,4 triljonit dollarit (vs 2,28 triljonit nädal varem) (coinmarketcap.com).

- Krüptoassetite turuosad:

- Bitcoin: 58,8% (58,1%)

- Ethereum: 10,4% (10,3%)

- Muud: 30,8% (31,7%).

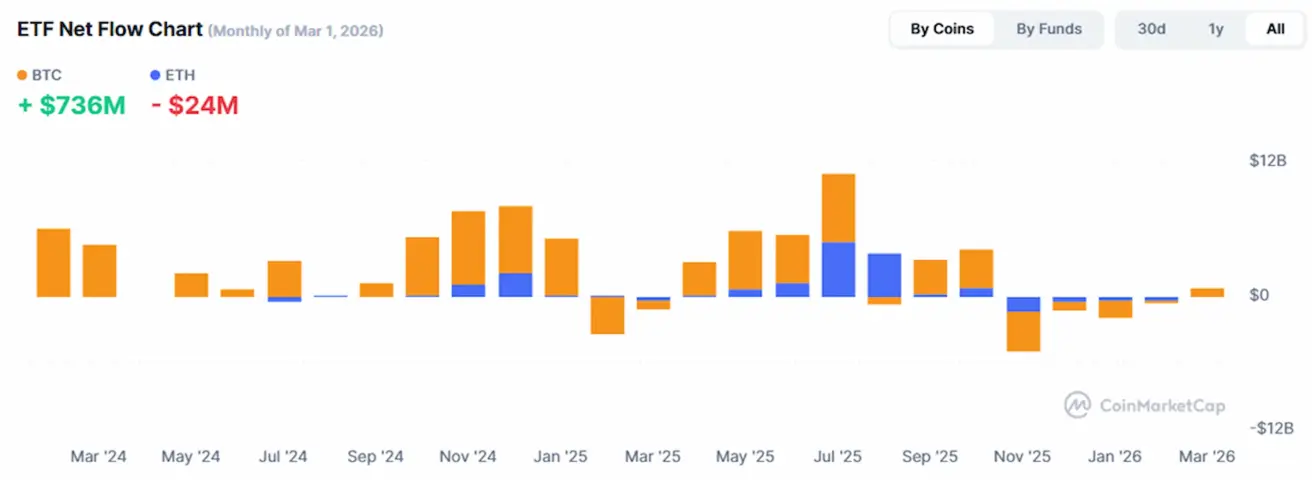

ETF-i netovood graafik: