English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша23.–28. veebruar 2026: Nädalane majandusülevaade

Olulised turuuudised

Sõjaline konflikt Ameerika Ühendriikide, Iisraeli ja Iraani vahel püsib tähelepanu keskmes. Konflikti on aga kaasatud üha rohkem riike. Trump teatas, et on avatud läbirääkimiste alustamisele, samas kui Iraani esindajad on praegu kategooriliselt läbirääkimiste vastu. Aktsiaindeksid avanesid madalamal tasemel.

Ameerika Ühendriikides tõuseb tootjahindade inflatsioon (PPI) järsult. Euroalal jätkub tarbijahindade inflatsiooni (CPI) langus. Esmaspäeva avamisel tõusid nafta ja kulla hinnad järsult. Krüptovaluutad reageerisid neutraalselt.

Ameerika Ühendriigid (olulised punktid)

- Intressimäär jääb muutumatuks, retoorika on ettevaatlik;

- Rahapoliitika hoiak on mõõdukalt piirav → üleminek neutraalsele;

- Föderaalreserv säilitab tasakaalu: toetab turge, kuid ei anna kiirete intressikärbete signaali;

- USA makromajanduslikud andmed kinnitavad pehme maandumise stsenaariumi: majanduskasv ületab jätkuvalt potentsiaali, inflatsioon aeglustub ning tööturg jahtub ilma majanduslanguse tunnusteta.

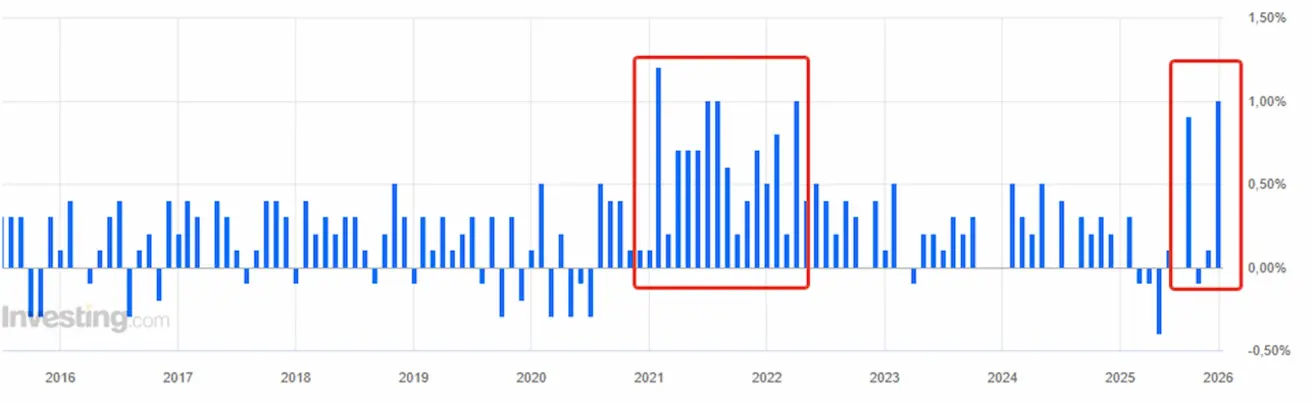

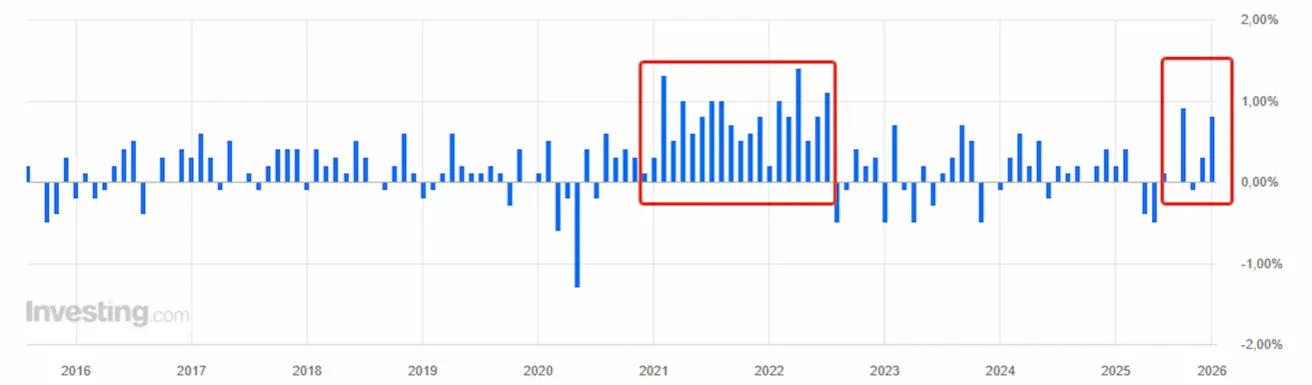

INFLATSIOON: TARBIJAHINDADE INDEKS (JAANUAR):

- Põhi-CPI: (k/kuus) 0,2% (eelmine: 0,2%); (a/a) 2,6% (eelmine: 2,6%).

- CPI: (k/kuus) 0,3% (eelmine: 0,3%); (a/a) 2,7% (eelmine: 2,7%).

TOOTJAHINDADE INDEKS (JAANUAR):

- PPI (k/kuus): 0,5%, eelmine: 0,2%.

- Põhi-PPI (k/kuus): 0,7%, eelmine: 0,0% (täpsustatud):

Mahult on tegemist ühe tugevaima kuise tõusuga viimase aasta jooksul, järgides 2021–2022 aasta hüppeid. Tootjahindade inflatsioon on ajalooliselt olnud inflatsiooni juhtiv indikaator, kuid praegu on veel vara öelda, kas see tähistab uue inflatsioonitrendi algust. Turg hindab seda volatiilsusena. Tarbijahindade indeksid, tarbimiskulutused ja inflatsiooniootused on üldiselt langustrendis ning tõusva PPI taustal on nende peatsed avaldamised tähelepanu all.

INFLATSIOONIOOTUSED (MICHIGAN) (VEEBRUAR):

- 12 kuu inflatsiooniootus: 3,4%, eelmine: 4,0%.

- 5 aasta inflatsiooniootus: 3,3%, eelmine: 3,3%.

SKP (U.S. Bureau of Economic Analysis, BEA) (IV kv 25, aastastatud, teine hinnang): +4,4% (II kv 25: +3,8%)

Atlanta Föderaalreservi GDPNow indikaator (“hetke” hinnang ametlikule näitajale enne selle avaldamist): 3,1% (eelmine: 3,0%).

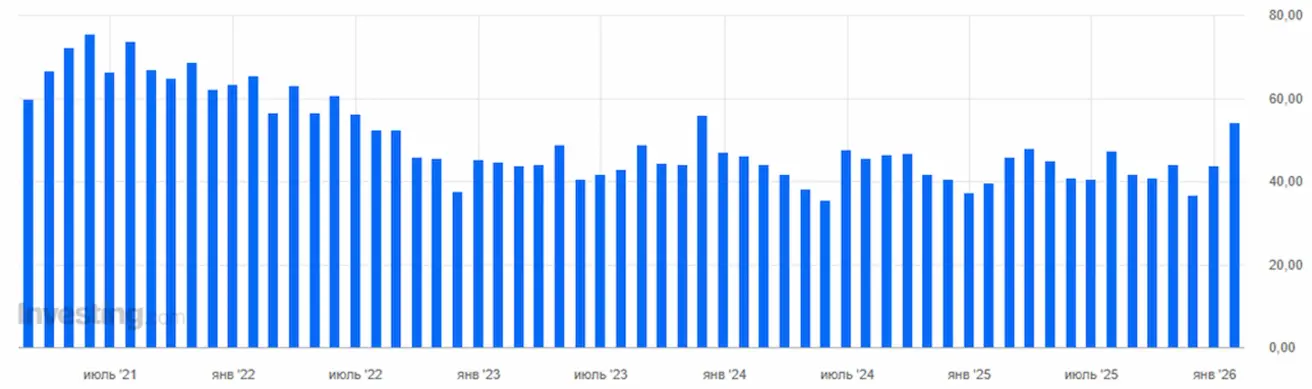

Chicago ärikliimaindeks (PMI), Ameerika Ühendriigid: 54,0 (eelmine: 42,7):

ÄRITEGEVUSE INDEKS (PMI) (VEEBRUAR):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenindussektor: 52,3 (eelmine: 52,7);

- Tööstussektor: 51,2 (eelmine: 52,4);

- S&P Global Composite: 52,3 (eelmine: 53,0).

TÖÖTURG (BLS) (VEEBRUAR)

- Töötuse määr: 4,3% (eelmine: 4,4%);

- Jätkuvate töötutoetuse taotluste koguarv USAs: 1 833K (eelmine: 1 869K);

- Esmased töötutoetuse taotlused: 212K (eelmine: 208K, täpsustatud);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 130K (eelmine: 48K);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 172K (eelmine: −64K);

- Keskmine tunnipalk (a/a): 3,7% (eelmine: 3,8%);

- JOLTS vabad töökohad: 6,542M (eelmine: 6,928M).

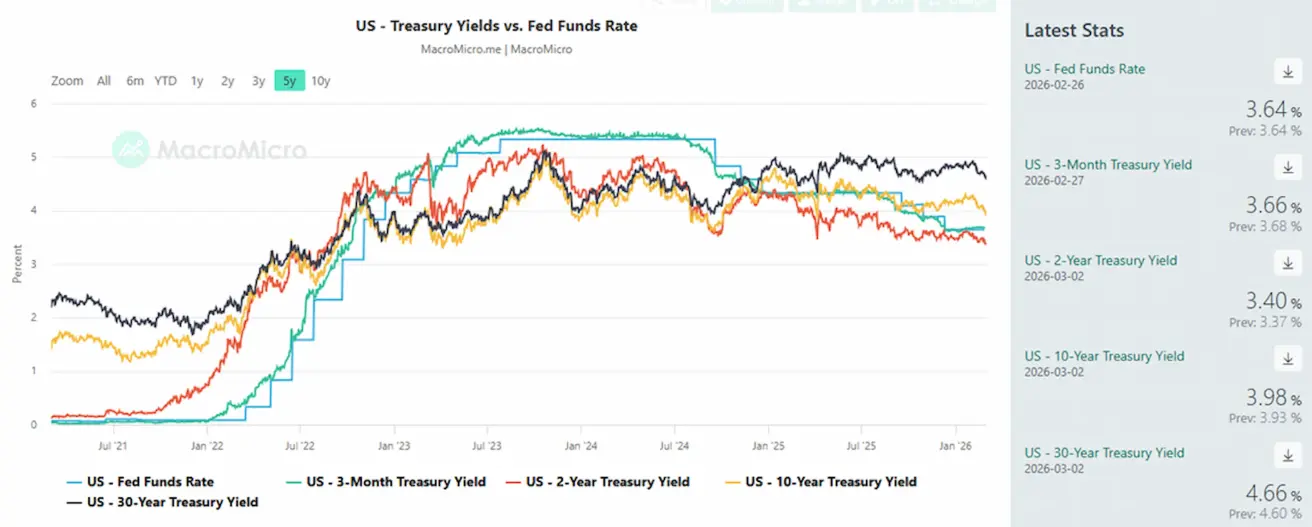

RAHAPOLIITIKA

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

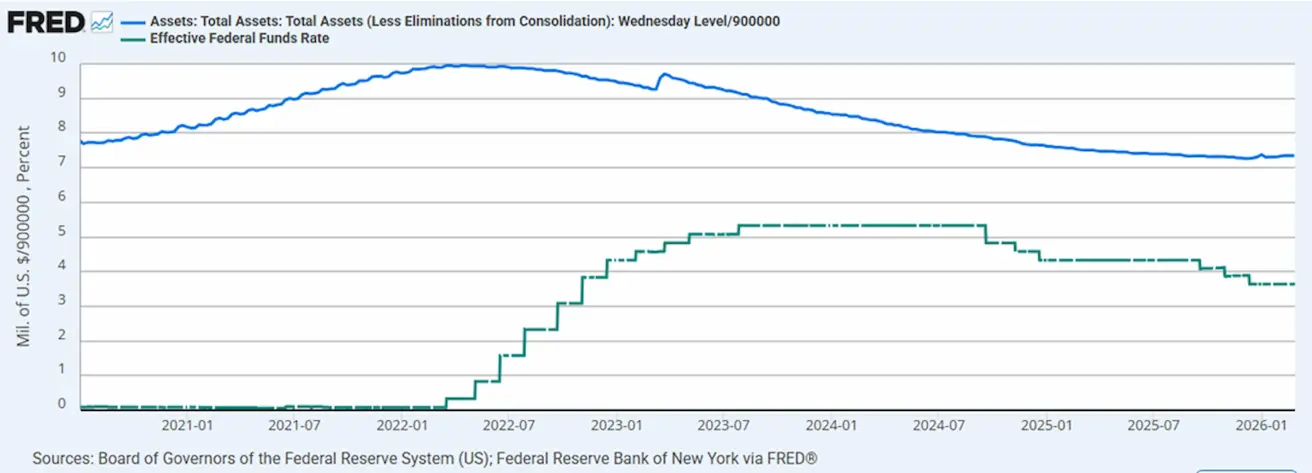

- Föderaalreservi bilanss: 6,613 triljonit dollarit, kasv 1,19% pärast kvantitatiivse karmistamise (QT) peatamist (6,535 triljonit dollarit).

FRED: Üleöö-repo tehingud (ajutised avaturuoperatsioonid) — Föderaalreservi riigivõlakirjade ostud repo kaudu:

- aasta lõpus ja 2026. aasta alguses täheldatakse repo-mahtude järske ja sagedasi hüppeid (kuni 30 miljardit dollarit). See tähendab, et Föderaalreserv pakub perioodiliselt turule lühiajalist likviidsust repo-tehingute kaudu. Lihtsustatult öeldes tähendab repo, et Föderaalreserv:

- ostab pankadelt riigivõlakirju,

- annab neile raha,

- ja lühikese aja pärast tagastatakse väärtpaberid. See on ajutine likviidsuse süst, mitte täiemahuline kvantitatiivne lõdvendamine (QE). Repo-tehingute mahu kasv näitab perioodilisi pingeid rahaturul, mida Föderaalreserv silub ajutiste likviidsussüstidega. See on tehniline ja ei tähenda hetkel muutust rahapoliitika põhisuunas.

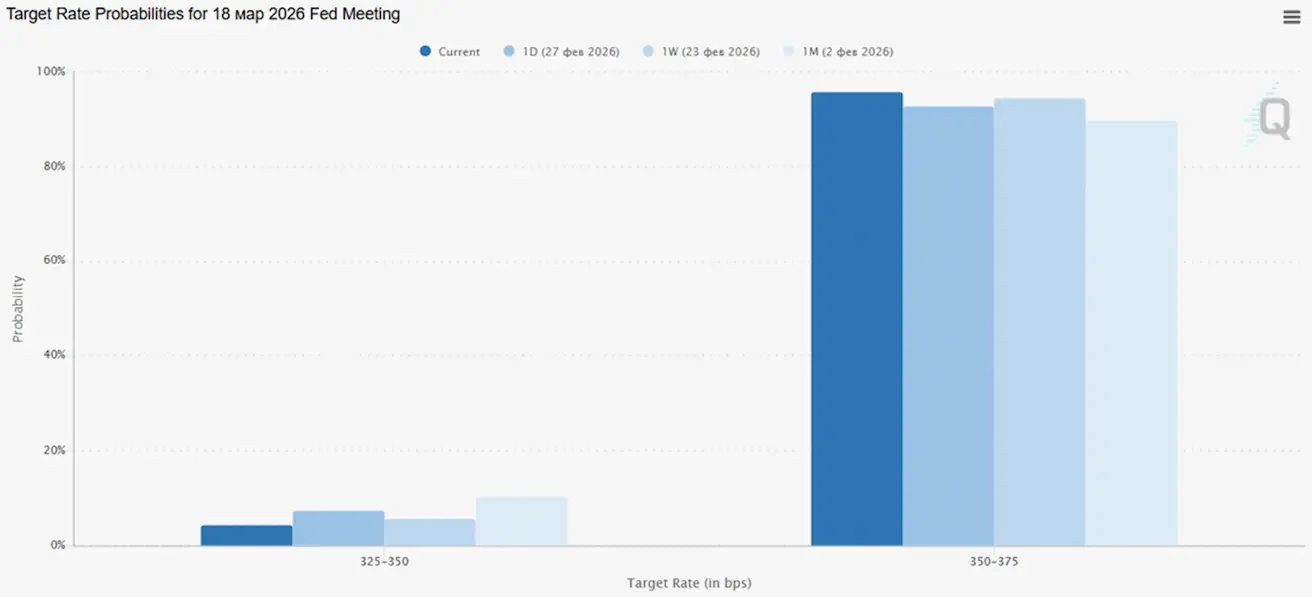

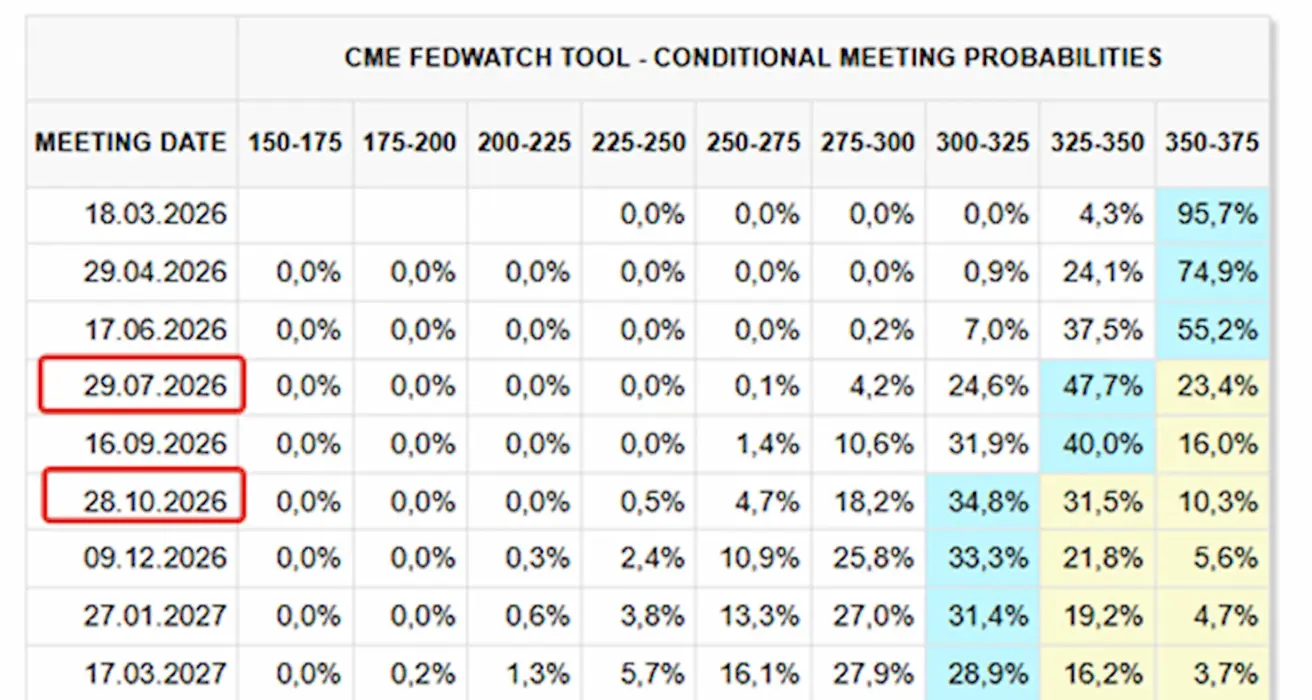

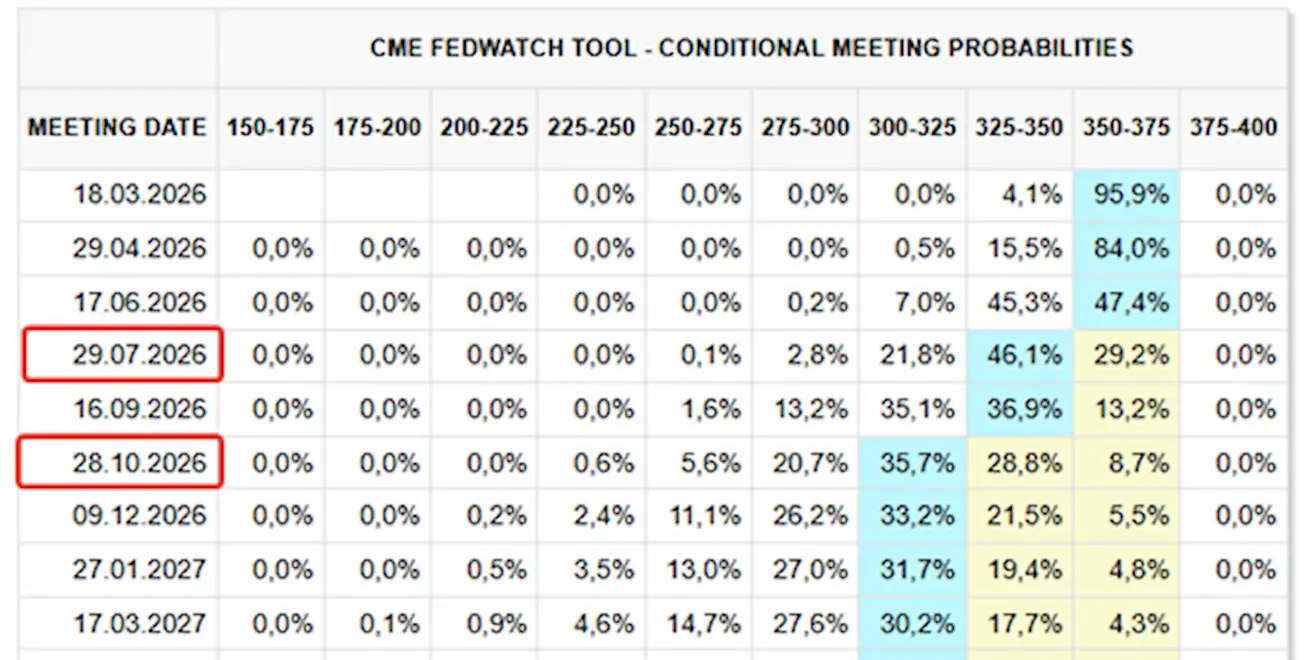

TURU OOTUSED INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (18. märts) puhul on 0,25% intressikärpe tõenäosus hinnanguliselt 4,28%:

Järgmise 12 kuu jooksul: kaks 0,25% kärbet vahemikku 3,00–3,25%. Esimene samm oodatakse juuli kohtumisel:

Täna:

Nädal varem:

SP500

Nädala tootlus: –0,44% (nädala lõpu sulgemine 6878,89); aasta algusest: +0,49%. Täna avamisel: –1,43%

NASDAQ100

Nädala tootlus: 0,21% (nädala lõpu sulgemine 24960,04); aasta algusest: –1,15%.

RUSSEL 2000 (RUT)

Nädala tootlus: –1,18% (nädala lõpu sulgemine 2632,36); aasta algusest: +6,06%.

VIX

VIX volatiilsusindeks on 24,25.

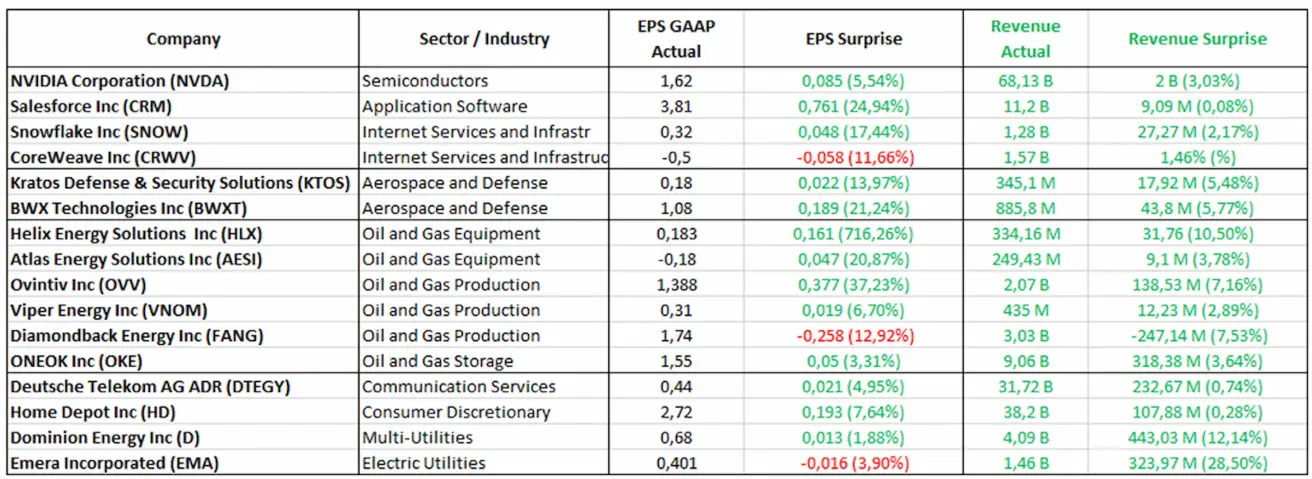

Kasumiaruanded (valim: 23.–28. veebruar 2026):

Tehnoloogiasektor näitab jätkuvalt tugevat tulude kasvu, ületades turu ootusi ja kinnitades püsivat tugevat nõudlust IT-lahenduste ja infrastruktuuri järele. Kaitsetööstusettevõtted ületasid samuti ootusi, kajastades stabiilset tellimuste portfelli ja jätkuvat eelarvepõhist nõudlust. Energiasektor, hoolimata varasemast madalamate naftahindade perioodist, näitab tugevaid finantstulemusi ja marginaalide vastupidavust. S&P Global hindab järgmise 12 kuu jooksul USA majanduslanguse tõenäosuseks 20–25%, võrreldes 30%ga septembris, mis viitab mõõdukale makromajanduslike ootuste paranemisele.

Euroala

- Intressimäär jääb muutumatuks, inflatsioon on kontrolli all;

- Rahapoliitika hoiak on neutraalne — riskide tasakaal on nihkunud inflatsioonilt majandusnõrkusele;

- Kaubanduspingete leevenedes on EKP tõstnud SKP ja inflatsiooni prognoose järgnevateks aastateks;

- Euroopa stabiliseerub, kuid jääb kasvutempos USA-st maha.

Intressimäärad:

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%);

- Marginaalse laenamise määr: 2,4% (eelmine: 2,4%) (määr, millega pangad saavad regulaatorilt üleöö laenu);

- Lühiajaline (põhi)määr: 2,15% (eelmine: 2,15%):

Inflatsioon: Tarbijahindade indeks (CPI) (jaanuar) — hetkel Euroalal inflatsiooniprobleemi ei ole.

Põhi-CPI (a/a): 2,2% (eelmine: 2,3%):

CPI (k/kuus): –0,6% (eelmine: 0,2%, täpsustatud); CPI (a/a): 1,7% (eelmine: 1,7%)

SKP IV kvartal (lõplik): k/kv: 0,3% (eelmine: 0,3%); a/a: 1,3% (eelmine: 1,4%). Töötuse määr (detsember): 6,20% (eelmine: 6,23%).

Äritegevuse indeks (PMI) (veebruar):

- Teenindussektor: 51,8 (eelmine: 51,6);

- Tööstussektor: 50,8 (eelmine: 49,4);

- S&P Global Composite: 51,9 (eelmine: 51,3).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +0,89% (nädala lõpu sulgemine: 634,2); jaanuari tootlus: +6,77%. Täna avamisel: –1,64%

Hiina

Majandus stabiliseerub ekspordi toel, samas kui sisetarbimine ja investeeringud jäävad nõrgaks; stimuleerimismeetmed on sihitud ja ettevaatlikud.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitika hoiak on leebe;

- Hiina teatas 2026. aasta plaani raames majanduskasvu jätkuvast fiskaalsest toetamisest (sisetarbimise stimuleerimine, maksusoodustuste ja toetuste optimeerimine ning tööstuse moderniseerimine).

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane määr (mõjutab hüpoteeke): 3,50%.

Inflatsiooninäitajad (jaanuar):

-

Tarbijahindade indeks (CPI) (k/kuus): 0,2% (eelmine: 0,2%); (a/a): 0,2% (eelmine: 0,8%);

-

Tootjahindade indeks (PPI) (a/a): –1,4% (eelmine: –1,9%).

-

SKP IV kvartal (lõplik): k/kv: 1,2% (eelmine: 1,1%); a/a: 4,5% (eelmine: 4,8%).

-

Töötuse määr (jaanuar): 5,1% (eelmine: 5,1%).

-

Tööstustoodang (jaanuar), (a/a): 5,9% (eelmine: 4,8%).

-

Põhivara investeeringud (jaanuar), (a/a): –3,8% (eelmine: –2,6%).

-

Jaemüük (jaanuar), (a/a): 0,9% (eelmine: 1,3%).

-

Impordimaht (jaanuar), (a/a): 5,7% (eelmine: 1,9%).

-

Ekspordimaht (jaanuar), (a/a): 6,6% (eelmine: 5,9%).

-

Kaubandusbilanss (USD) (jaanuar): 114,30 miljardit dollarit (eelmine: 111,68 miljardit dollarit).

Äritegevuse indeksid (PMI) (jaanuar):

- Tööstussektor: 49,3 (eelmine: 49,2);

- Mitte-tööstussektor: 49,4 (eelmine: 49,0);

- Komposiitindeks: 50,7 (eelmine: 49,1).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +1,46% (nädala lõpu sulgemine 4728,67); aasta algusest: +2,13%.

Hiina tehnoloogiasektor jätkab langust: Hang Seng TECH indeksi põhikomponendid on näidanud nõrgemaid tulemusi võrreldes lääne ettevõtetega.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: –4,60% (nädala lõpu sulgemine: 513,84); aasta algusest: –6,67%.

VÕLAKIRJATURG

USA võlaturg ei viita sügava majanduslanguse ega süsteemse riski stsenaariumile. USA 20+ aasta riigivõlakirjad (ETF TLT): Nädala tootlus: +1,58% (nädala lõpu sulgemine: 90,82); aasta algusest: +4,20%.

USA 5-aastaste riigivõlakirjade oksjon: 3,615% (aasta algus: 4,478%):

USA 7-aastaste riigivõlakirjade oksjon: 3,790% (aasta algus: 4,532%):

Kuigi Föderaalreserv jättis jaanuari kohtumisel intressimäära muutmata, näitavad USA keskmise tähtajaga riigivõlakirjade oksjonigraafikud alates aasta algusest tootluste pidevat langustrendi, järgides 2023–2024 aasta tippe. See peegeldab asjaolu, et investorid ei hinda sisse püsivaid inflatsioonisurbeid.

TOOTLUSED JA SPREADID

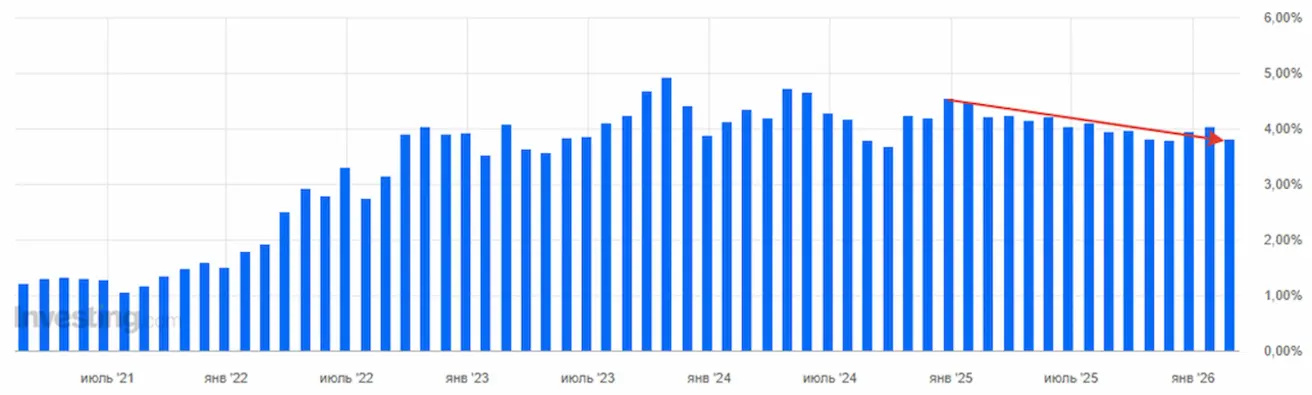

USA 10-aastaste riigivõlakirjade turutootlus: 3,98% (eelmine: 4,09%); 2-aastaste võlakirjade tootlus: 3,40% (eelmine: 3,48%);

-

ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 4,91% (eelmine: 4,94%).

-

10- ja 2-aastaste USA riigivõlakirjade tootluste vahe on 58 baaspunkti (eelmine: 61);

-

10- ja 3-kuuliste USA riigivõlakirjade tootluste vahe on 32 baaspunkti (eelmine: 40).

-

5-aastase USA krediidiriski vahetustehingu (CDS) hind (maksejõuetuse kindlustus): 31,03 baaspunkti (vs. 31,03 baaspunkti eelmisel nädalal).

KULLAFUTUURID (GC)

Kullafutuurid on geopoliitiliste arengute taustal taas lähenemas ajaloolistele tippudele. Nädala tootlus: +1,91% (nädala lõpu sulgemine: 5 247,7 dollarit troi untsi kohta); aasta algusest: +21,14%. Kulla hinnatõus jätkub keskpankade püsiva nõudluse, kiire globaalse võlakasvu ning jätkuva geopoliitilise ja makromajandusliku ebakindluse taustal.

NAFTAFUTUURID

Nädala tootlus: +2,10% (nädala lõpu sulgemine: 67,02 dollarit barreli kohta). Aasta algusest: +16,74%. Täna: +8,87%, päeva tipp 75 dollarit barreli kohta. OPEC+ teatas pakkumise suurendamisest 206 miljoni barreli võrra päevas (0,2% globaalsest pakkumisest); Geopoliitilised riskid Lähis-Ida piirkonnas.

Iraan on blokeerinud Hormuzi väina, mille kaudu liigub päevas 20–21 miljonit barrelit naftat, moodustades ligikaudu 20% maailma naftapakkumisest. Wall Streeti analüütikud ootavad Brenti toornafta tõusu 90 dollarini, kui füüsilised tarned vähenevad 5 miljoni barreli võrra päevas. OPEC+ teatas naftatootmise suurendamisest 206 tuhande barreli võrra päevas. Laiem konflikt Lähis-Idas võib võimendada ülemaailmset inflatsiooni ja turu volatiilsust.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +0,09% (nädala lõpu sulgemine: 97,646). Aasta algusest: –0,36%. Täna +0,75%. Pärast langust 2025. aasta lõpus kaupleb dollar vahemikus 96–99; ootused Föderaalreservi neutraalsemale poliitikale piiravad tõusupotentsiaali, kuid ei loo püsivat langussurvet USD-le.

BTC FUTUURID

Nädala tootlus +0,38% (nädala lõpu sulgemine: 65 864 dollarit); aasta algusest: –24,92%.

ETH FUTUURID

Nädala tootlus +3,23% (nädala lõpu sulgemine: 1 939,3 dollarit); aasta algusest: –34,79%.

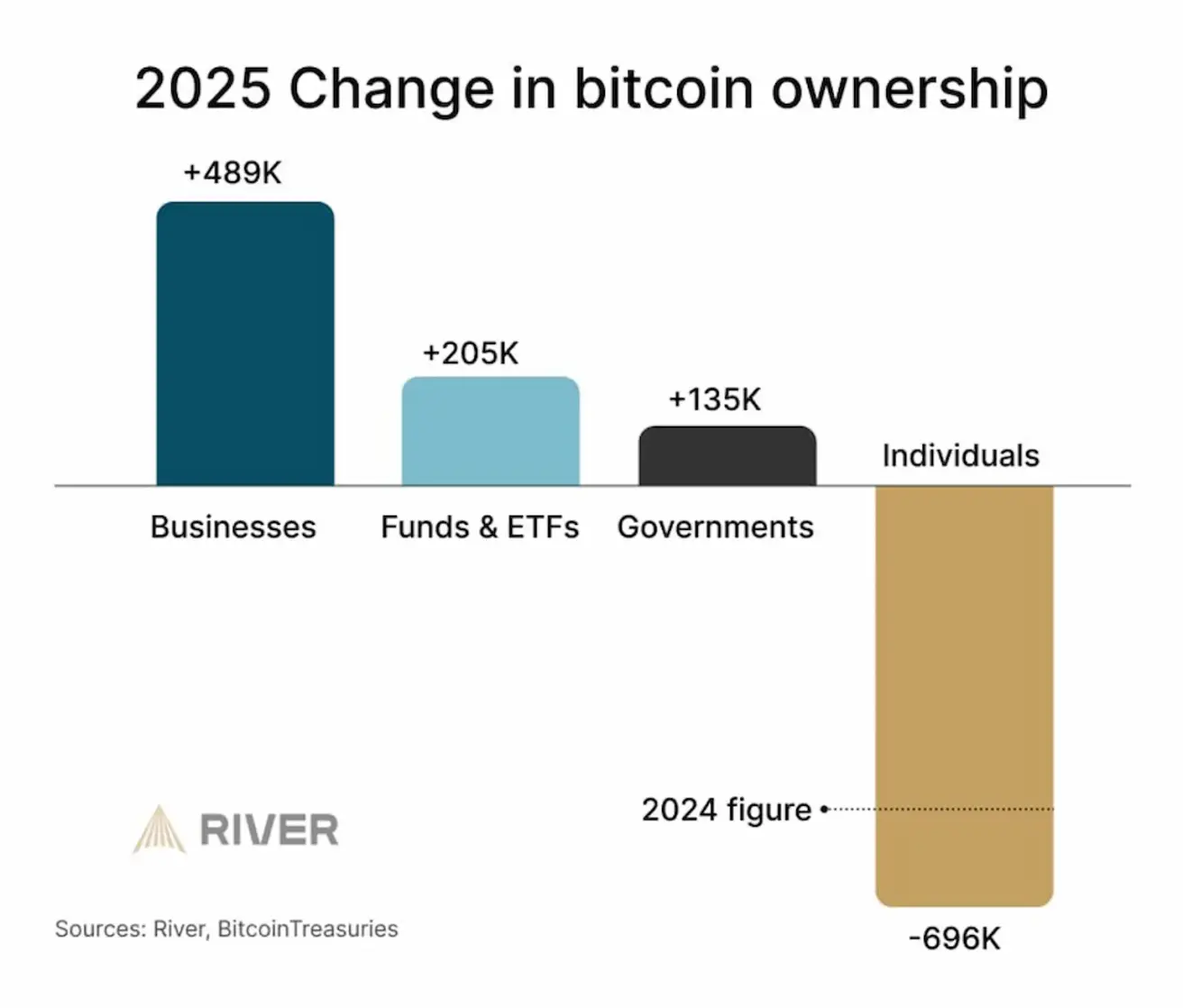

Bitcoini omandistruktuuri muutused 2025. aastal. On täheldatav selge institutsionaalse segmendi sissevool. Bitcoin liigub jaeinvestoritelt institutsionaalsete ja ettevõtete osalejate poole. Ajalooliselt on sellist protsessi saatnud turu küpsemise faasid, mil vara liigub järk-järgult varajastelt erainvestoritelt suurematele ja süsteemsematele osalejatele:

ETH: Sissevool akumulatsiooniaadressidele (CryptoQuant) — Eetri sissevool akumulatsiooniaadressidele.

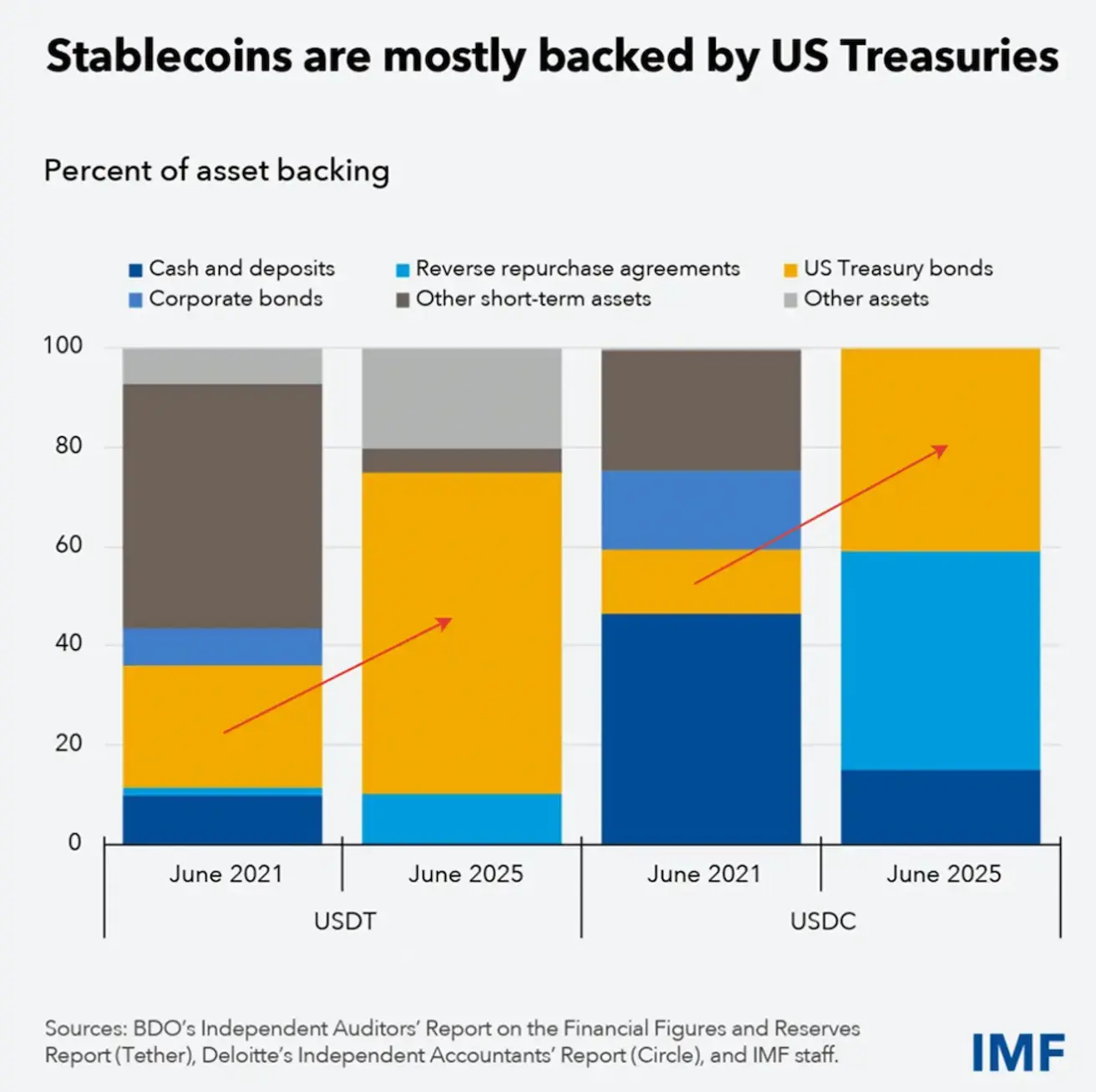

Sinised tulbad tähistavad ETH mahtu, mis liigub aadressidele, mis ajalooliselt ei kuluta oma münte (akumulatsiooniaadressid). Tõstetud piirkonnas (2025. aasta lõpp – 2026. aasta algus) on täheldatav järsk sissevoolu hüpe — üks suurimaid kogu vaatluse jooksul. See näitab, et suured omanikud akumuleerivad ETH-d, mitte ei kanna seda börsidele. Mündid viiakse “külma” hoiustamisse, vähendades seega likviidset pakkumist. Käitumine sarnaneb strateegilisele akumulatsioonile, mitte spekulatiivsele ülekuumenemisele. Ajalooliselt on sellised hüpped sageli ilmunud kas keskmise tähtajaga põhja kujunemise faasis või uue tõusutsükli varajases staadiumis. 2021. aastal olid reservid rohkem “diversifitseeritud”. 2025. aastaks on USDT ja USDC peaaegu täielikult tagatud USA riigivõlakirjade ja repo-lepingutega. Ettevõtete võlakirjade ja muude varade osakaal on järsult vähenenud. See tähendab, et stabiilsusmündid on sisuliselt muutunud kvasi–rahaturufondideks. Nende kasv võrdub nõudluse kasvuga USA riigikassatähtede järele. Krüptosüsteem muutub üha enam seotud USA lühiajalise riigivõlakirjaturuga.

ProShares on käivitanud uue rahaturu ETF-i, mis keskendub stabiilsusmüntidele. ProShares GENIUS Money Market ETF (ticker: IQMM US) — 17,56 miljardit dollarit esimesel kauplemispäeval, mis peegeldab tugevat institutsionaalset huvi dollaripõhiste on-chain likviidsusega seotud instrumentide vastu. Investorid saavad reguleeritud kokkupuute stabiilsusmüntidega.

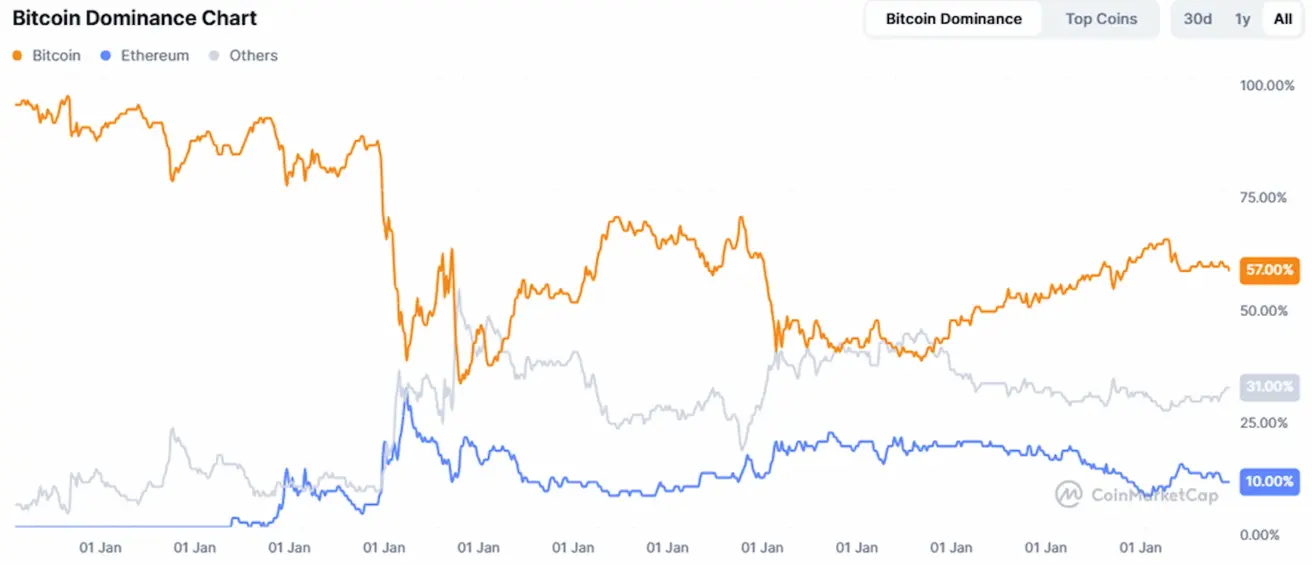

KOGU KRÜPTOVALUUTATURU KAPITALISATSIOON

Kogu krüptovaluutaturu kapitalisatsioon: 2,28 triljonit dollarit (vs. 2,35 triljonit nädal varem) (coinmarketcap.com).

Krüptoassetide osakaalud

- Bitcoin: 58,1% (58,2%);

- Ethereum: 10,3% (10,1%);

- muud: 37,1% (31,7%).

ETF-i netovoolude graafik: