English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti23–28 февраля 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Военный конфликт между Соединёнными Штатами, Израилем и Ираном остаётся в центре внимания. Однако в конфликт вовлечено всё больше стран. Трамп заявил, что открыт к началу переговоров, в то время как иранские представители на данный момент категорически против переговоров. Фондовые индексы открылись снижением. В США инфляция цен производителей (PPI) резко растёт. В еврозоне продолжается снижение потребительской инфляции (CPI). В понедельник на открытии цены на нефть и золото резко выросли. Криптовалюты отреагировали нейтрально.

Соединённые Штаты (ключевые моменты)

- Ставка остаётся без изменений, риторика осторожная;

- Денежно-кредитная политика умеренно жёсткая → переход к нейтральной;

- Федеральная резервная система сохраняет баланс: поддерживает рынки, но не сигнализирует о скором снижении ставок;

- Макроэкономические данные США подтверждают сценарий мягкой посадки: экономический рост превышает потенциал, инфляция замедляется, а рынок труда охлаждается без признаков рецессии.

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (ЯНВАРЬ):

- Базовый CPI: (м/м) 0,2% (предыдущее: 0,2%); (г/г) 2,6% (предыдущее: 2,6%).

- CPI: (м/м) 0,3% (предыдущее: 0,3%); (г/г) 2,7% (предыдущее: 2,7%).

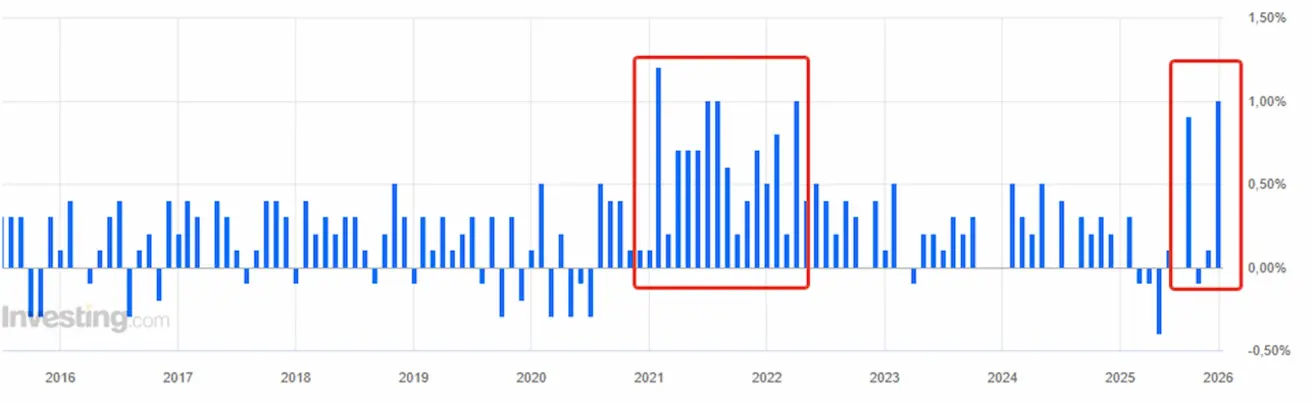

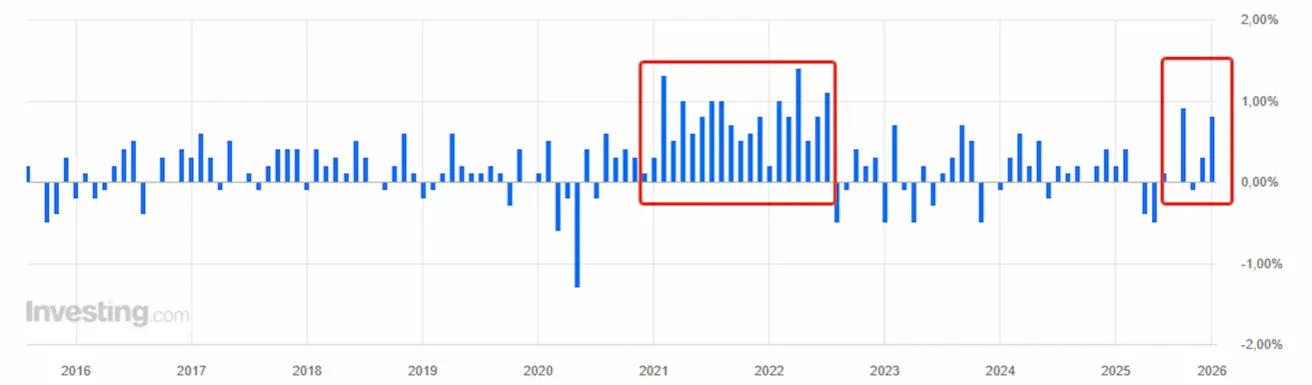

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ЯНВАРЬ):

- PPI (м/м): 0,5%, предыдущее: 0,2%.

- Базовый PPI (м/м): 0,7%, предыдущее: 0,0% (пересмотрено):

По масштабам это одно из самых значительных месячных увеличений за последний год, после всплесков 2021–2022 годов. Инфляция производителей исторически опережает инфляцию потребителей, однако пока рано говорить о начале новой инфляционной волны. Рынок воспринимает это как волатильность. Индексы потребительской инфляции, потребительские расходы и инфляционные ожидания в целом снижаются, и на фоне роста PPI их предстоящие публикации будут в центре внимания.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (ФЕВРАЛЬ):

- 12-месячные инфляционные ожидания: 3,4%, предыдущее: 4,0%.

- 5-летние инфляционные ожидания: 3,3%, предыдущее: 3,3%.

ВВП (Бюро экономического анализа США, BEA) (4 кв. 25, в годовом выражении, вторая оценка): +4,4% (2 кв. 25: +3,8%)

Индикатор GDPNow Федерального резервного банка Атланты («текущая» оценка официального показателя до публикации): 3,1% (предыдущее: 3,0%).

Индекс деловой активности Чикаго (PMI), США: 54,0 (предыдущее: 42,7):

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (ФЕВРАЛЬ):

(Значение выше 50 — расширение; ниже 50 — сокращение)

- Сектор услуг: 52,3 (предыдущее: 52,7);

- Промышленный сектор: 51,2 (предыдущее: 52,4);

- S&P Global Composite: 52,3 (предыдущее: 53,0).

РЫНОК ТРУДА (BLS) (ФЕВРАЛЬ)

- Уровень безработицы: 4,3% (предыдущее: 4,4%);

- Общее число продолжающих получать пособие по безработице в США: 1 833 тыс. (предыдущее: 1 869 тыс.);

- Первичные заявки на пособие по безработице: 212 тыс. (предыдущее: 208 тыс., пересмотрено);

- Изменение числа рабочих мест вне сельского хозяйства: 130 тыс. (предыдущее: 48 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 172 тыс. (предыдущее: −64 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,7% (предыдущее: 3,8%);

- Вакансии JOLTS: 6,542 млн (предыдущее: 6,928 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

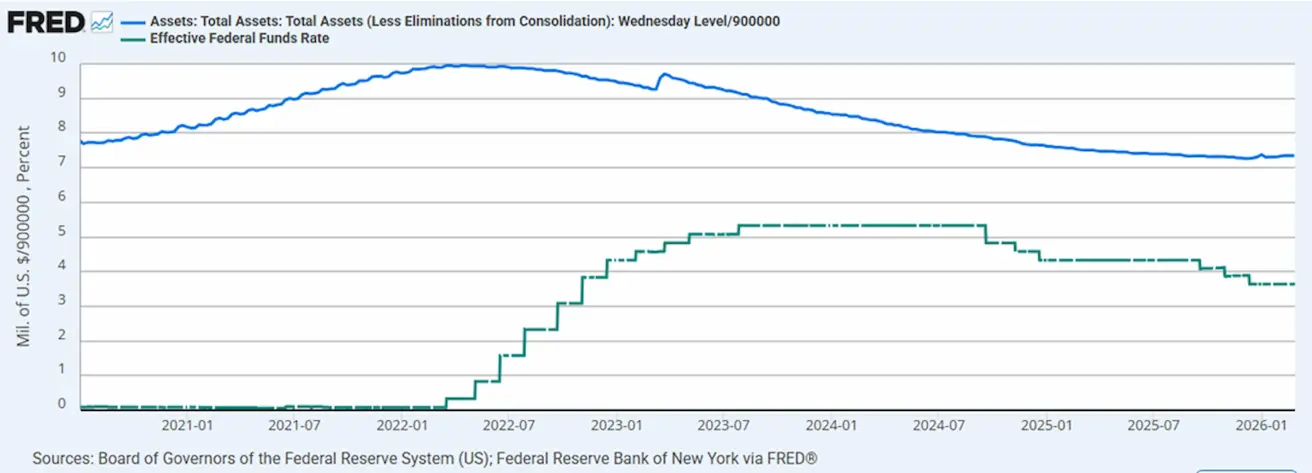

- Баланс Федеральной резервной системы: $6,613 трлн, рост на 1,19% после приостановки количественного ужесточения (QT) ($6,535 трлн).

FRED: Операции обратного репо (временные операции на открытом рынке) — покупки Федеральной резервной системой казначейских бумаг через операции репо:

В конце 2025 года и начале 2026 года наблюдаются резкие и частые всплески объёмов репо (до $30 млрд). Это означает, что Федеральная резервная система периодически предоставляет рынку краткосрочную ликвидность через операции репо. Проще говоря, репо — это когда Федеральная резервная система:

- покупает у банков казначейские бумаги,

- предоставляет им денежные средства,

- а через короткое время бумаги возвращаются. Это временная инъекция ликвидности, а не полноценное количественное смягчение (QE). Рост объёмов операций репо указывает на периодические эпизоды напряжённости на денежном рынке, которые Федеральная резервная система сглаживает временными вливаниями ликвидности. Это носит технический характер и пока не означает изменения основной денежно-кредитной политики.

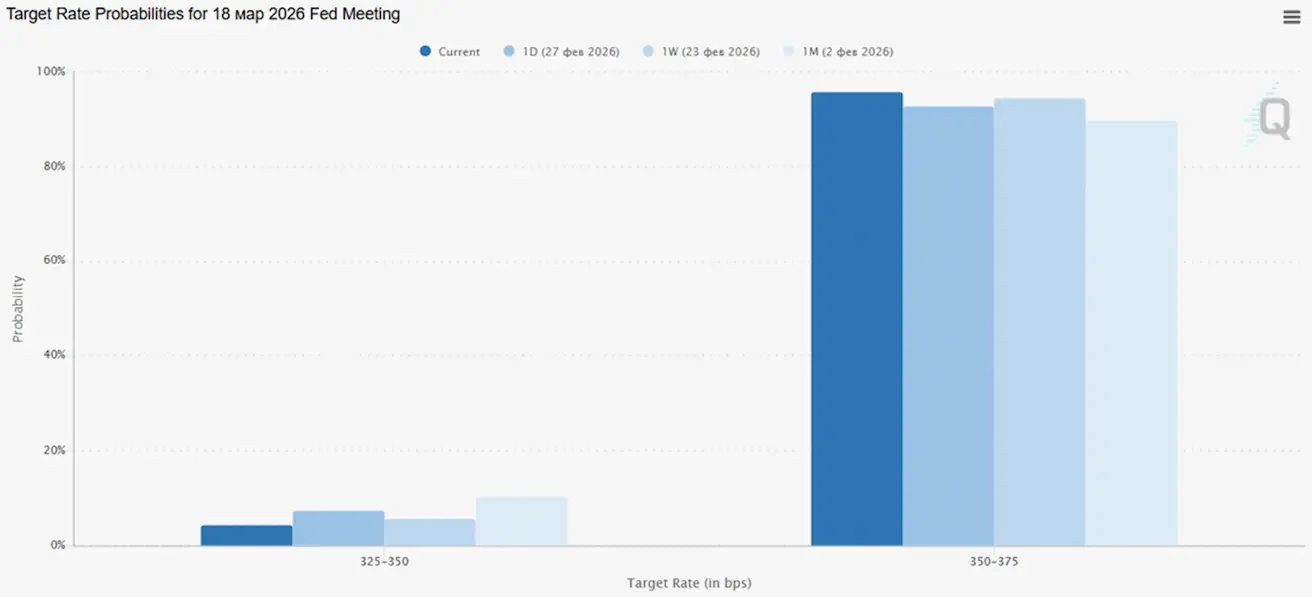

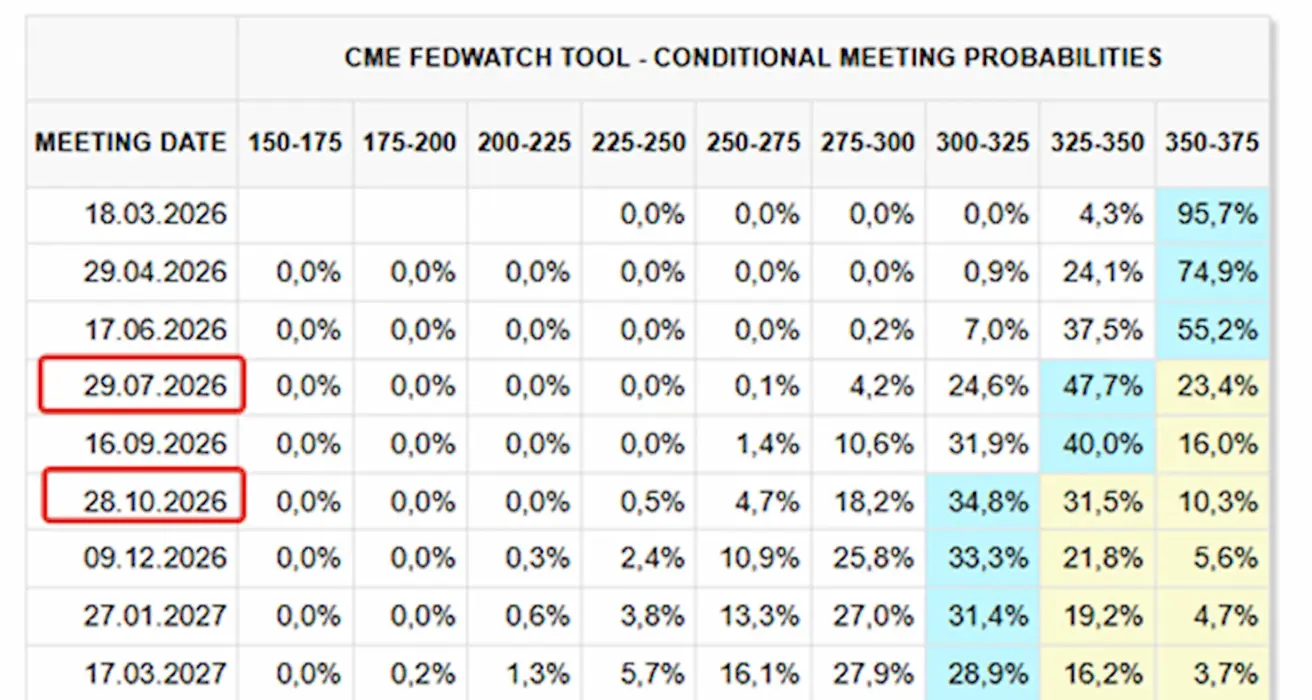

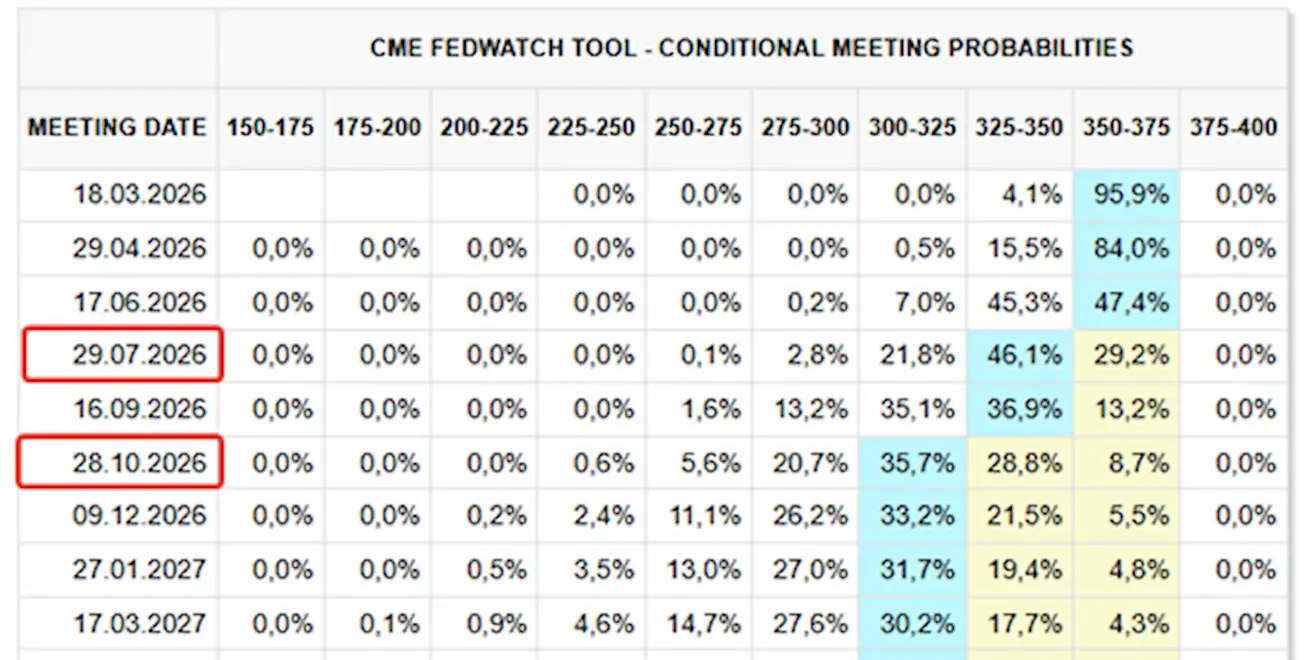

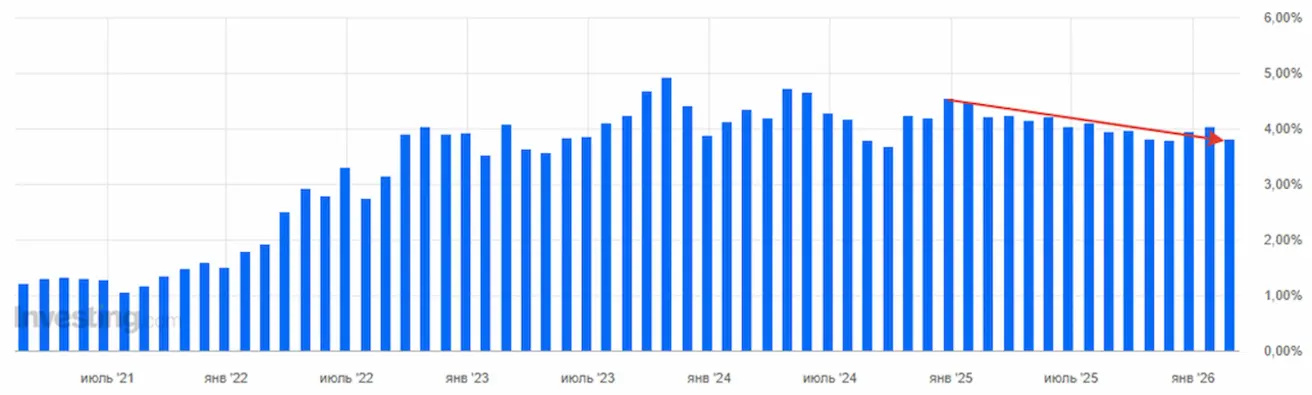

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На следующем заседании (18 марта): оценочная вероятность снижения ставки на 0,25% составляет 4,28%:

В течение следующих 12 месяцев: два снижения ставки на 0,25% до диапазона 3,00–3,25%. Первый шаг ожидается на заседании в июле:

Сегодня:

Неделей ранее:

SP500

Результат за неделю: –0,44% (закрытие недели на уровне 6878,89); с начала года: +0,49%. Сегодня на открытии: –1,43%

NASDAQ100

Результат за неделю: +0,21% (закрытие недели на уровне 24960,04); с начала года: –1,15%.

RUSSEL 2000 (RUT)

Результат за неделю: –1,18% (закрытие недели на уровне 2632,36); с начала года: +6,06%.

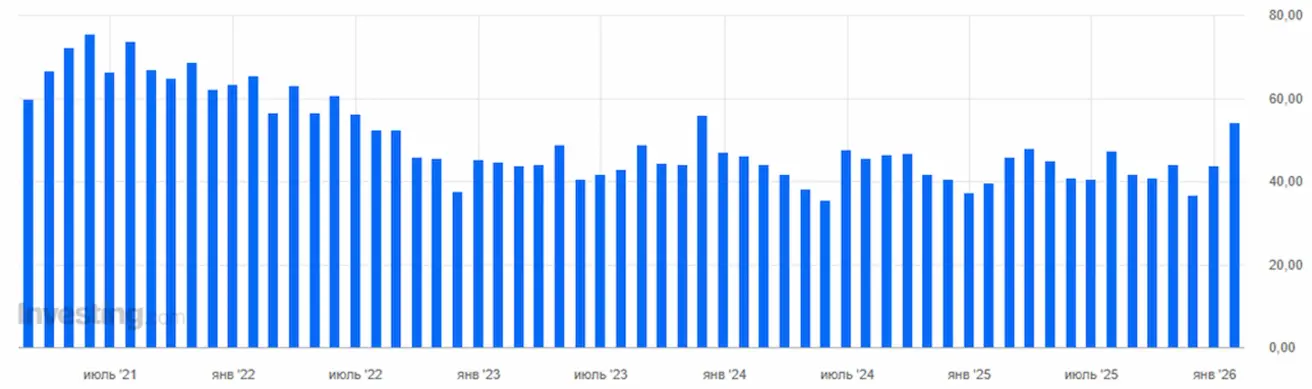

VIX

Индекс волатильности VIX составляет 24,25.

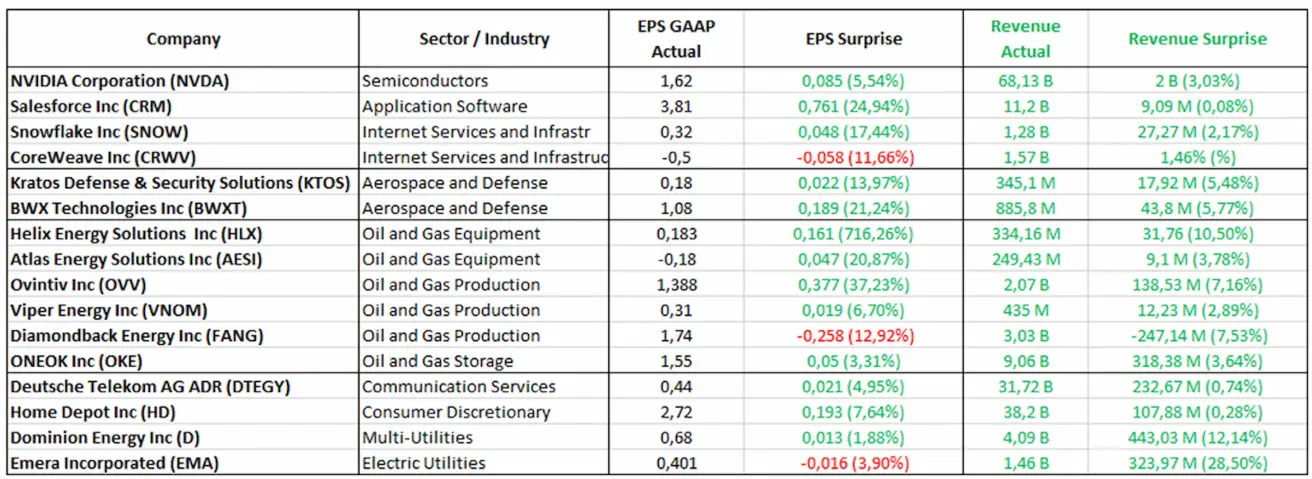

Отчёты о прибыли (выборка: 23–28 февраля 2026 г.):

Технологический сектор продолжает демонстрировать устойчивый рост выручки, превышающий ожидания рынка и подтверждающий сохраняющийся высокий спрос на IT-решения и инфраструктуру. Оборонные компании также превзошли ожидания по прибыли, что отражает стабильный портфель заказов и продолжающийся спрос, обусловленный бюджетом. Энергетический сектор, несмотря на период более низких цен на нефть ранее, демонстрирует сильные финансовые результаты и устойчивость маржи. По оценке S&P Global, вероятность рецессии в США в течение следующих 12 месяцев составляет 20–25% против 30% в сентябре, что говорит о умеренном улучшении макроэкономических ожиданий.

Еврозона

- Ставка остаётся без изменений, инфляция под контролем;

- Денежно-кредитная политика нейтральная — баланс рисков сместился от инфляции к экономической слабости;

- По мере снижения торговых напряжённостей ЕЦБ повысил прогнозы по ВВП и инфляции на ближайшие годы;

- Европа стабилизируется, но отстаёт от США по темпам роста.

Процентные ставки:

- Ставка по депозитным операциям: 2,0% (предыдущее: 2,0%);

- Ставка по маржинальным кредитам: 2,4% (предыдущее: 2,4%) (ставка, по которой банки могут получать овернайт-кредит у регулятора);

- Краткосрочная (ключевая) ставка: 2,15% (предыдущее: 2,15%):

Инфляция: Индекс потребительских цен (CPI) (январь) — в еврозоне на данный момент нет проблемы инфляции.

Базовый CPI (г/г): 2,2% (предыдущее: 2,3%):

CPI (м/м): –0,6% (предыдущее: 0,2%, пересмотрено); CPI (г/г): 1,7% (предыдущее: 1,7%)

ВВП за 4 квартал (окончательно): кв/кв: 0,3% (предыдущее: 0,3%); г/г: 1,3% (предыдущее: 1,4%). Уровень безработицы (декабрь): 6,20% (предыдущее: 6,23%).

Индекс деловой активности (PMI) (февраль):

- Сектор услуг: 51,8 (предыдущее: 51,6);

- Промышленный сектор: 50,8 (предыдущее: 49,4);

- S&P Global Composite: 51,9 (предыдущее: 51,3).

EURO STOXX 600 (FXXP1!)

Результат за неделю: +0,89% (закрытие недели: 634,2); результат за январь: +6,77%. Сегодня на открытии: –1,64%

Китай

Экономика стабилизируется за счёт экспорта, в то время как внутренний спрос и инвестиции остаются слабыми; стимулирующие меры адресные и осторожные.

- Ставки остаются без изменений;

- Денежно-кредитная политика стимулирующая;

- Китай объявил о продолжении фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленности).

Процентные ставки:

- 1Y Loan Prime Rate (среднесрочное кредитование): 3,00%;

- 5Y Rate (пятилетняя ставка, влияет на ипотеку): 3,50%.

Показатели инфляции (январь):

-

Индекс потребительских цен (CPI) (м/м): 0,2% (предыдущее: 0,2%); (г/г): 0,2% (предыдущее: 0,8%);

-

Индекс цен производителей (PPI) (г/г): –1,4% (предыдущее: –1,9%).

-

ВВП за 4 квартал (окончательно): кв/кв: 1,2% (предыдущее: 1,1%); г/г: 4,5% (предыдущее: 4,8%).

-

Уровень безработицы (январь): 5,1% (предыдущее: 5,1%).

-

Промышленное производство (январь), (г/г): 5,9% (предыдущее: 4,8%).

-

Инвестиции в основной капитал (январь), (г/г): –3,8% (предыдущее: –2,6%).

-

Розничные продажи (январь), (г/г): 0,9% (предыдущее: 1,3%).

-

Объём импорта (январь), (г/г): 5,7% (предыдущее: 1,9%).

-

Объём экспорта (январь), (г/г): 6,6% (предыдущее: 5,9%).

-

Торговый баланс (USD) (январь): $114,30 млрд (предыдущее: $111,68 млрд).

Индексы деловой активности (PMI) (январь):

- Промышленный сектор: 49,3 (предыдущее: 49,2);

- Непромышленный сектор: 49,4 (предыдущее: 49,0);

- Сводный индекс: 50,7 (предыдущее: 49,1).

CSI 300 INDEX (000300.HK)

Результат за неделю: +1,46% (закрытие недели на уровне 4728,67); с начала года: +2,13%.

Технологический сектор Китая продолжает снижаться: ключевые компоненты индекса Hang Seng TECH показали более слабые результаты по сравнению с западными аналогами.

Hang Seng TECH Index (HSTECH)

Результат за неделю: –4,60% (закрытие недели: 513,84); с начала года: –6,67%.

ДОЛГОВОЙ РЫНОК

Долговой рынок США не указывает на сценарий глубокой рецессии или системного риска. 20+ летние казначейские облигации США (ETF TLT): Результат за неделю: +1,58% (закрытие недели: 90,82); с начала года: +4,20%.

Аукцион 5-летних казначейских облигаций США: 3,615% (начало года: 4,478%):

Аукцион 7-летних казначейских облигаций США: 3,790% (начало года: 4,532%):

Хотя Федеральная резервная система оставила ставку без изменений на январском заседании, графики аукционов среднесрочных казначейских облигаций США показывают устойчивое снижение доходности с начала года после пиков 2023–2024 годов. Это отражает тот факт, что инвесторы не закладывают в цены устойчивое инфляционное давление.

ДОХОДНОСТИ И СПРЕДЫ

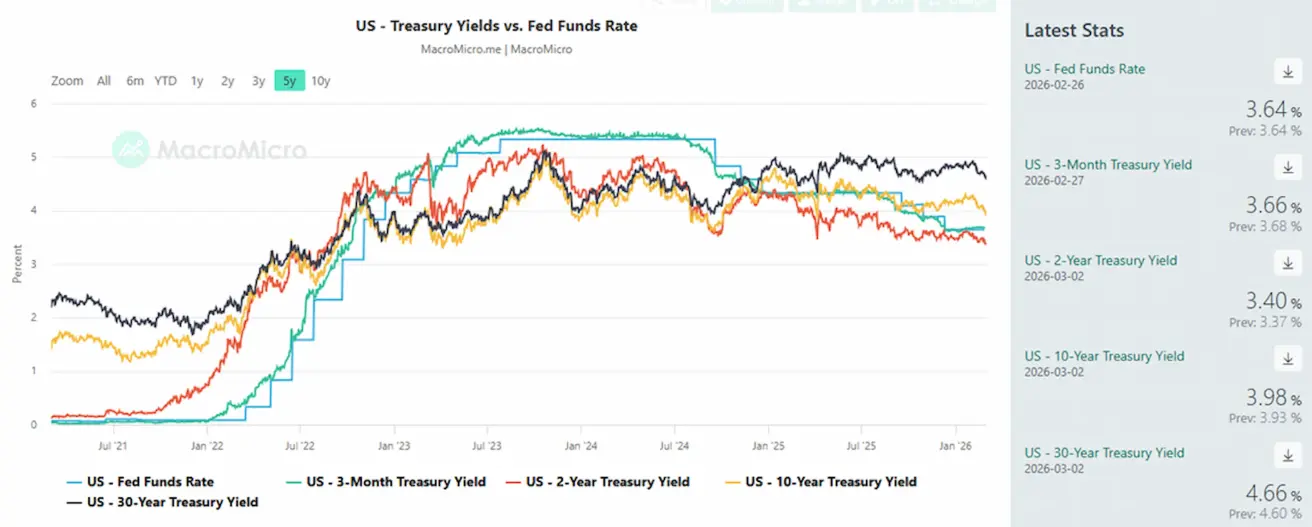

Рыночная доходность 10-летних казначейских облигаций США: 3,98% (предыдущее: 4,09%); доходность 2-летних облигаций: 3,40% (предыдущее: 3,48%);

-

ICE BofA BBB US Corporate Index Effective Yield: 4,91% (предыдущее: 4,94%).

-

Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 58 базисных пунктов (предыдущее: 61);

-

Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 32 базисных пункта (предыдущее: 40).

-

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США (страхование от дефолта): 31,03 б.п. (против 31,03 б.п. на прошлой неделе).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Фьючерсы на золото на фоне геополитических событий вновь приближаются к историческим максимумам. Результат за неделю: +1,91% (закрытие недели: $5 247,7 за тройскую унцию); с начала года: +21,14%. Рост цен на золото сохраняется на фоне устойчивого спроса со стороны центральных банков, быстрого роста мирового долга и сохраняющейся геополитической и макроэкономической неопределённости.

ФЬЮЧЕРСЫ НА НЕФТЬ

Результат за неделю: +2,10% (закрытие недели: $67,02 за баррель). С начала года: +16,74%. Сегодня: +8,87%, внутридневной максимум — $75 за баррель. OPEC+ объявила об увеличении предложения на 206 тыс. баррелей в сутки (0,2% мирового предложения); Геополитические риски в регионе Ближнего Востока.

Иран заблокировал Ормузский пролив, через который ежедневно проходит 20–21 млн баррелей нефти, что составляет около 20% мирового предложения нефти. Аналитики Уолл-стрит ожидают роста Brent до $90 при нарушении физических поставок на 5 млн баррелей в сутки. OPEC+ объявила об увеличении добычи нефти на 206 тыс. баррелей в сутки. Более широкий конфликт на Ближнем Востоке может усилить глобальную инфляцию и волатильность рынков.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

Результат за неделю: +0,09% (закрытие недели: 97,646). С начала года: –0,36%. Сегодня +0,75%. После снижения в конце 2025 года доллар торгуется в диапазоне 96–99; ожидания более нейтральной политики Федеральной резервной системы ограничивают потенциал роста, но не создают устойчивого давления на снижение USD.

BTC ФЬЮЧЕРСЫ

Результат за неделю: +0,38% (закрытие недели: $65 864); с начала года: –24,92%.

ETH ФЬЮЧЕРСЫ

Результат за неделю: +3,23% (закрытие недели: $1 939,3); с начала года: –34,79%.

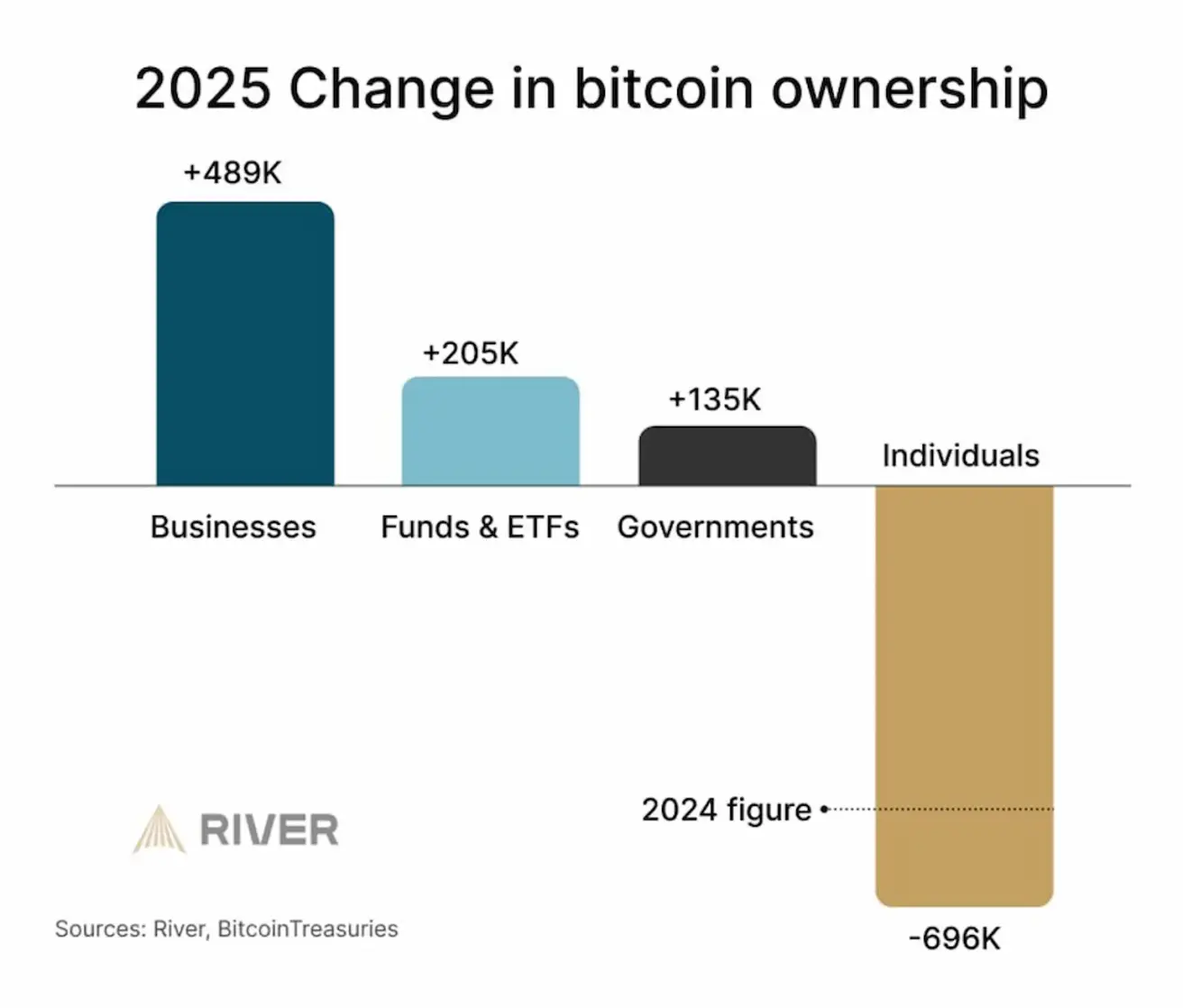

Изменения в структуре владения биткоином в 2025 году. Наблюдается явный приток со стороны институционального сегмента. Биткоин переходит от розничных инвесторов к институциональным и корпоративным участникам. Исторически такой процесс сопровождал этапы зрелости рынка, когда актив постепенно переходит от ранних частных держателей к более крупным и системным участникам:

ETH: Притоки на адреса накопления (CryptoQuant) — притоки эфира на адреса накопления.

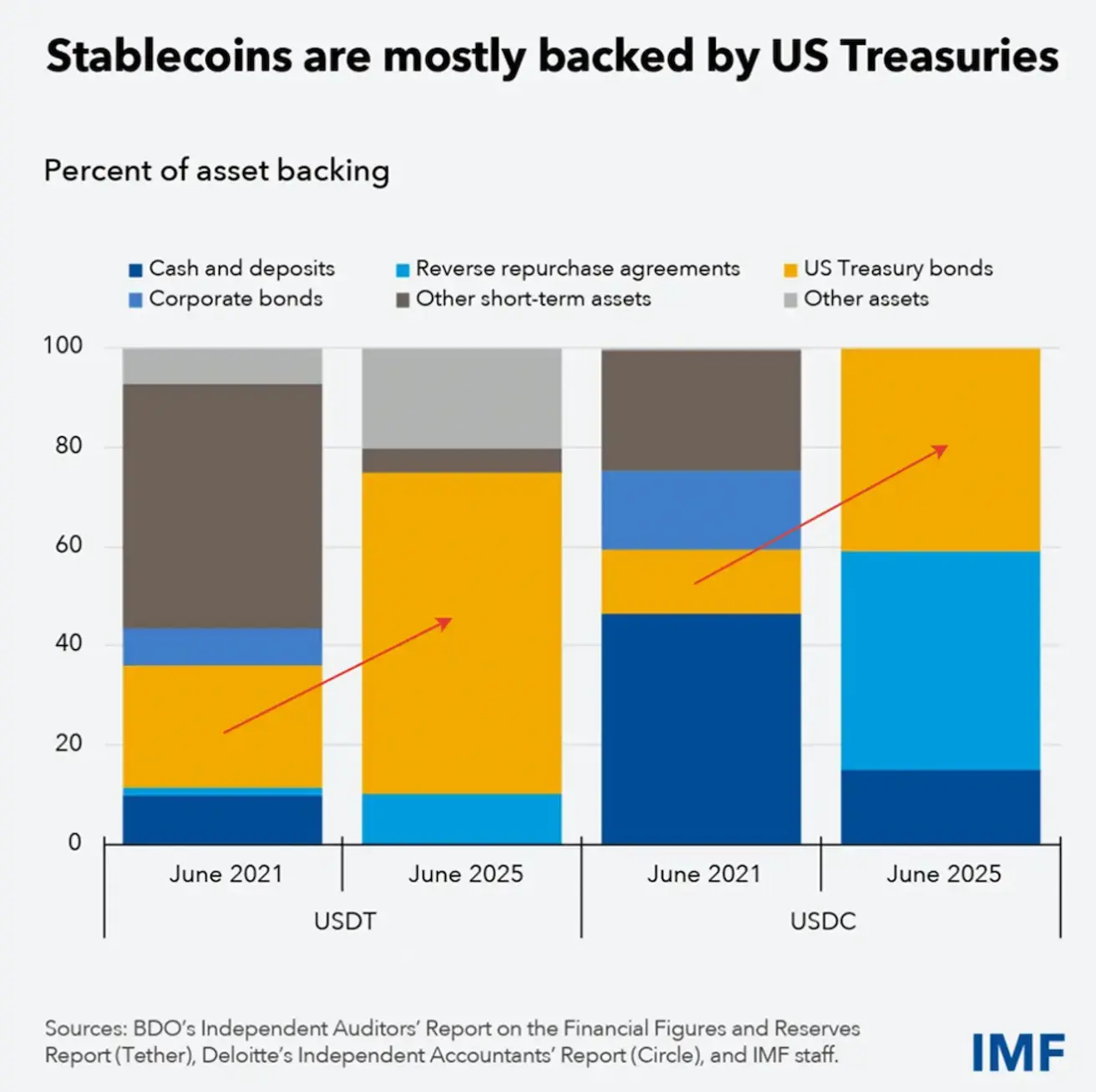

Синие столбцы отражают объём ETH, поступающего на адреса, которые исторически не тратят свои монеты (адреса накопления). В выделенной области (конец 2025 — начало 2026) наблюдается резкий всплеск притоков — один из самых высоких за весь период наблюдений. Это указывает на то, что крупные держатели накапливают ETH, а не переводят его на биржи. Монеты перемещаются в «холодное» хранение, что снижает ликвидное предложение. Такое поведение напоминает стратегическое накопление, а не спекулятивный перегрев. Исторически такие всплески часто появлялись либо в фазе формирования среднесрочного дна, либо на ранней стадии нового восходящего импульса. В 2021 году резервы были более «диверсифицированы». К 2025 году USDT и USDC стали почти полностью обеспечены казначейскими облигациями США и операциями репо. Доля корпоративных облигаций и других активов резко сокращена. Это означает, что стейблкоины фактически стали квази–фондами денежного рынка. Их рост равен росту спроса на казначейские векселя. Криптоэкосистема становится всё более взаимосвязанной с рынком краткосрочного государственного долга США.

ProShares запустила новый ETF денежного рынка, ориентированный на стейблкоины. ProShares GENIUS Money Market ETF (тикер: IQMM US) — $17,56 млрд в первый день торгов, что отражает высокий институциональный интерес к инструментам, связанным с долларовой ликвидностью на блокчейне. Инвесторы получают регулируемый доступ к стейблкоинам.

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

Общая рыночная капитализация криптовалют: $2,28 трлн (против $2,35 трлн неделей ранее) (coinmarketcap.com).

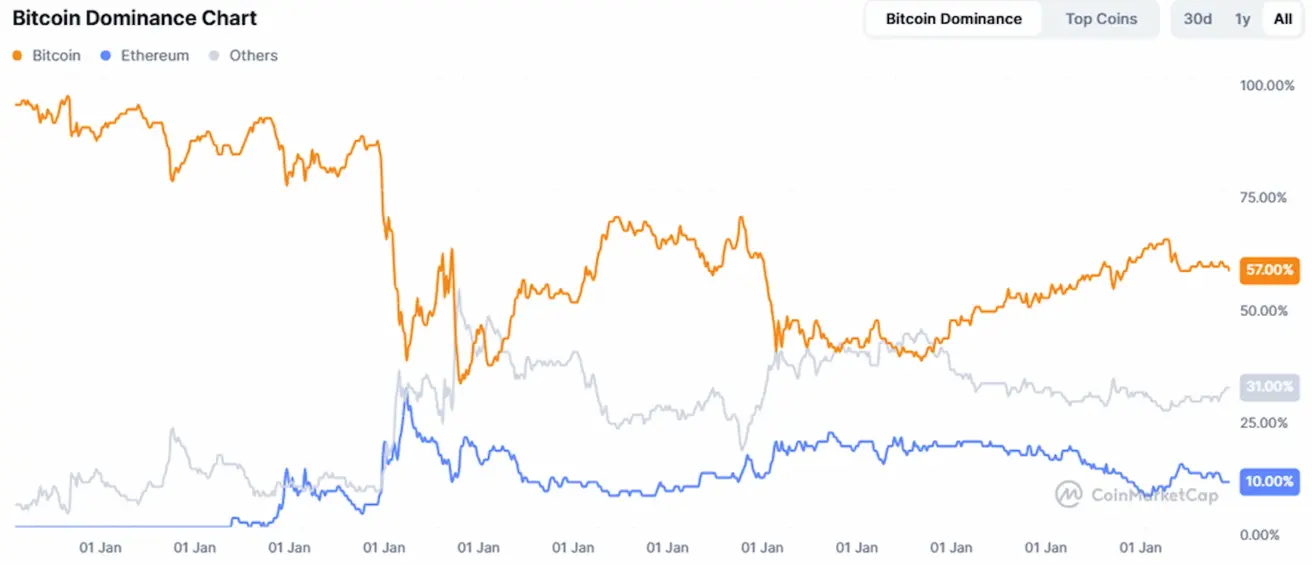

Доли криптоактивов

- Bitcoin: 58,1% (58,2%);

- Ethereum: 10,3% (10,1%);

- прочие: 37,1% (31,7%).

График чистых потоков ETF: