English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. vasario 23–28 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Karinis konfliktas tarp Jungtinių Valstijų, Izraelio ir Irano išlieka dėmesio centre. Tačiau į konfliktą įsitraukė daugiau valstybių. Trump pareiškė, kad yra atviras derybų pradžiai, tuo tarpu Irano atstovai kol kas kategoriškai priešinasi deryboms. Akcijų indeksai atsidarė žemiau.

Jungtinėse Valstijose gamintojų kainų infliacija (PPI) sparčiai auga. Euro zonoje vartotojų kainų infliacijos (CPI) mažėjimas tęsiasi. Pirmadienio atidarymo metu naftos ir aukso kainos smarkiai pakilo. Kriptovaliutos reagavo neutraliai.

Jungtinės Valstijos (pagrindiniai punktai)

- Palūkanų norma išlieka nepakitusi, retorika atsargi;

- Pinigų politikos pozicija – vidutiniškai ribojanti → pereinama prie neutralios;

- Federalinis rezervų bankas išlaiko pusiausvyrą: palaiko rinkas, tačiau nesignalizuoja apie greitą palūkanų mažinimą;

- JAV makroekonominiai duomenys patvirtina „minkšto nusileidimo“ scenarijų: ekonomikos augimas viršija potencialą, infliacija lėtėja, o darbo rinka vėsta be recesijos požymių.

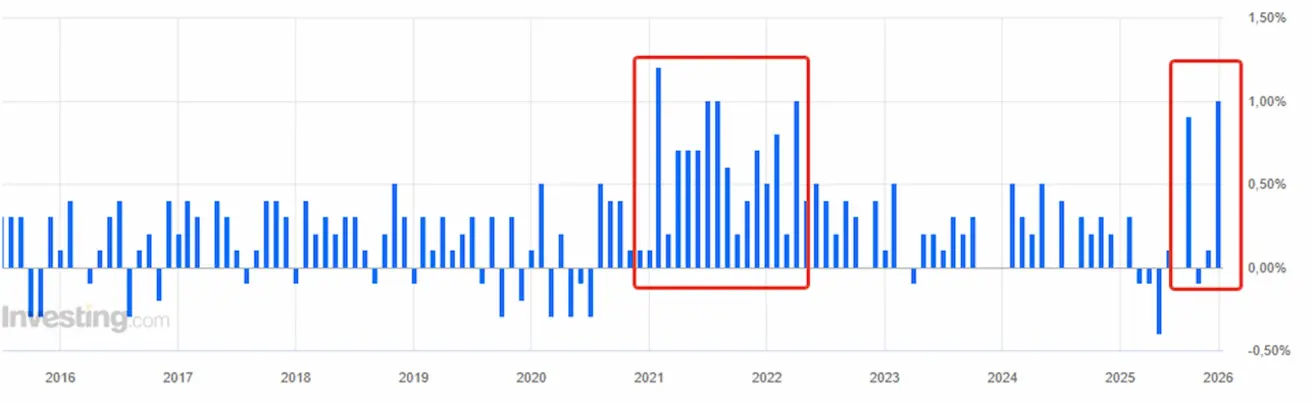

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (CPI) (SAUSIS):

- Bazinis CPI: (mėn./mėn.) 0,2% (ankst.: 0,2%); (met./met.) 2,6% (ankst.: 2,6%).

- CPI: (mėn./mėn.) 0,3% (ankst.: 0,3%); (met./met.) 2,7% (ankst.: 2,7%).

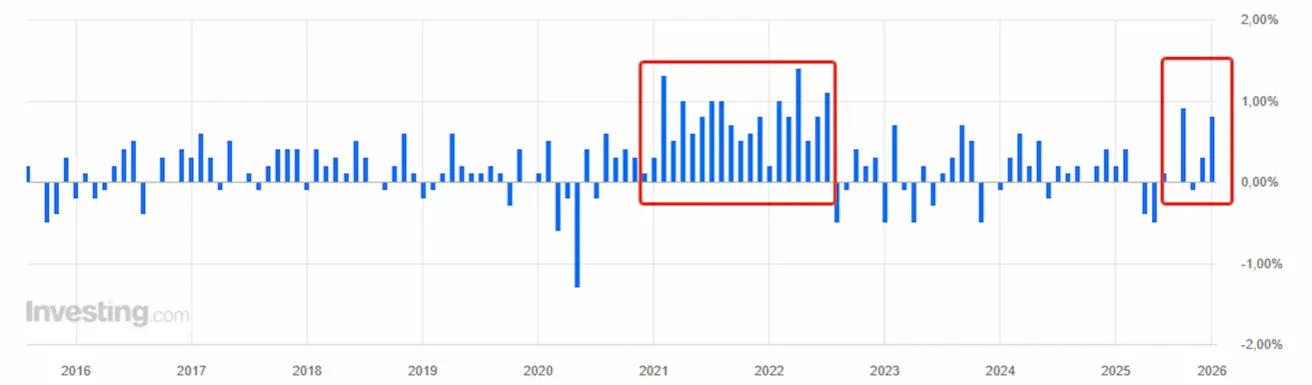

GAMINTOJŲ KAINŲ INDEKSAS (PPI) (SAUSIS):

- PPI (mėn./mėn.): 0,5%, ankst.: 0,2%.

- Bazinis PPI (mėn./mėn.): 0,7%, ankst.: 0,0% (patikslinta):

Pagal mastą, tai yra vienas didžiausių mėnesinių padidėjimų per pastaruosius metus, po 2021–2022 m. šuolių. Gamintojų infliacija istoriškai buvo infliacijos pirmtakas, tačiau dar per anksti teigti, kad tai žymi naujos infliacijos bangos pradžią. Rinka tai vertina kaip nepastovumą. Vartotojų infliacijos indeksai, vartojimo išlaidos ir infliacijos lūkesčiai apskritai mažėja, o PPI augimo fone jų artėjantys paskelbimai bus stebimi itin atidžiai.

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (VASARIS):

- 12 mėn. infliacijos lūkesčiai: 3,4%, ankst.: 4,0%.

- 5 metų infliacijos lūkesčiai: 3,3%, ankst.: 3,3%.

BVP (JAV Ekonominės analizės biuras, BEA) (IV ketv. 25, metinis, antrasis įvertis): +4,4% (II ketv. 25: +3,8%)

Federalinio rezervų banko Atlantoje GDPNow rodiklis („dabartinis“ oficialaus skaičiaus įvertis iki paskelbimo): 3,1% (ankst.: 3,0%).

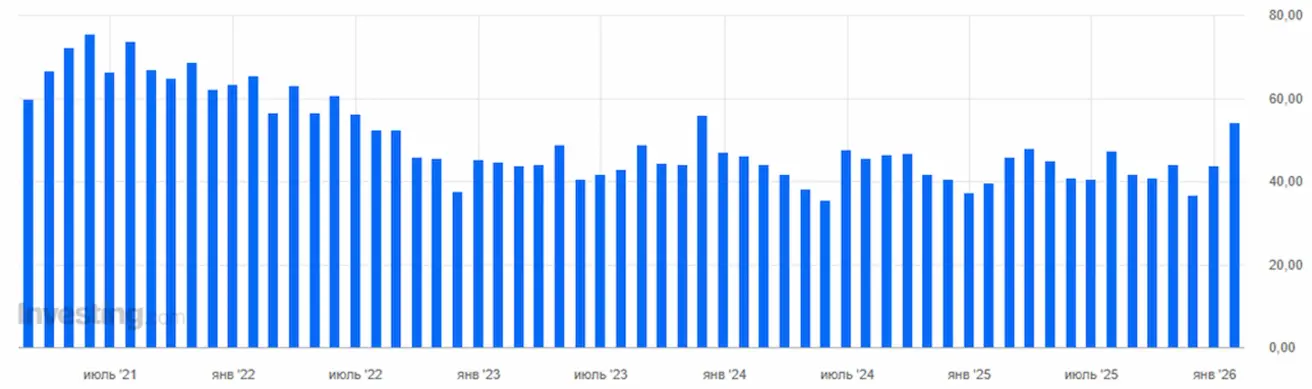

Čikagos verslo aktyvumo indeksas (PMI), JAV: 54,0 (ankst.: 42,7):

VERSLO AKTYVUMO INDEKSAS (PMI) (VASARIS):

(Virš 50 – augimas; žemiau 50 – mažėjimas)

- Paslaugų sektorius: 52,3 (ankst.: 52,7);

- Gamybos sektorius: 51,2 (ankst.: 52,4);

- S&P Global Composite: 52,3 (ankst.: 53,0).

DARBO RINKA (BLS) (VASARIS)

- Nedarbo lygis: 4,3% (ankst.: 4,4%);

- Nuolatinių bedarbių paraiškų skaičius JAV: 1 833 tūkst. (ankst.: 1 869 tūkst.);

- Pradinių bedarbių paraiškų skaičius: 212 tūkst. (ankst.: 208 tūkst., patikslinta);

- Ne žemės ūkio sektoriaus darbo vietų pokytis: 130 tūkst. (ankst.: 48 tūkst.);

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis: 172 tūkst. (ankst.: −64 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,7% (ankst.: 3,8%);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (ankst.: 6,928 mln.).

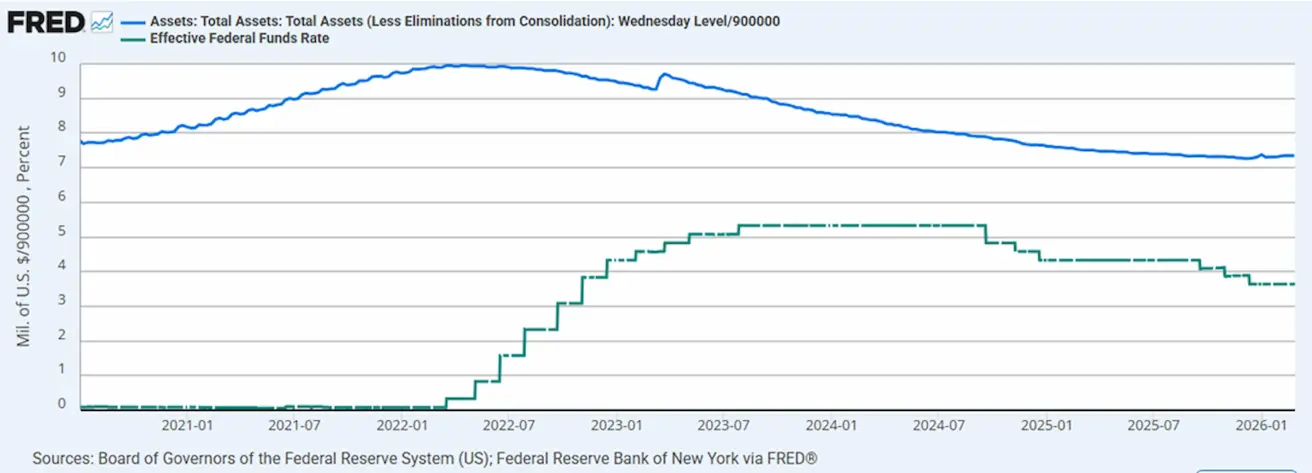

PINIGŲ POLITIKA

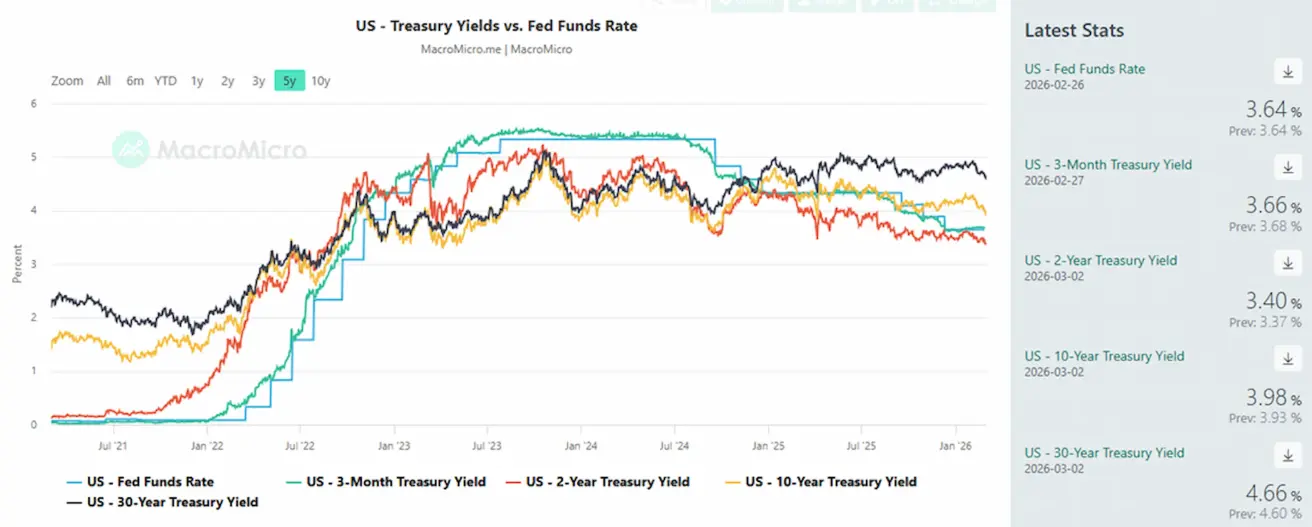

- Efektyvi federalinių fondų palūkanų norma (EFFR): 3,50%–3,75%;

- Federalinio rezervo balansas: 6,613 trln. USD, padidėjo 1,19% po kiekybinio griežtinimo (QT) sustabdymo (6,535 trln. USD).

FRED: Vienos nakties atpirkimo sandoriai (laikinos atviros rinkos operacijos) — Federalinio rezervo iždo vertybinių popierių pirkimai per repo sandorius:

2025 m. pabaigoje ir 2026 m. pradžioje stebimi staigūs, dažni repo apimčių šuoliai (iki 30 mlrd. USD). Tai reiškia, kad Federalinis rezervas periodiškai teikia trumpalaikį likvidumą rinkai per repo sandorius. Paprastai tariant, repo sandoris – kai Federalinis rezervas:

- perka iždo vertybinius popierius iš bankų,

- suteikia jiems grynųjų,

- o po trumpo laikotarpio vertybiniai popieriai grąžinami. Tai laikinas likvidumo įliejimas, o ne visapusiškas kiekybinis skatinimas (QE). Repo operacijų apimties augimas rodo periodinius pinigų rinkos įtampos epizodus, kuriuos Federalinis rezervas sušvelnina laikinais likvidumo įliejimais. Tai yra techninio pobūdžio ir kol kas nereiškia esminio pinigų politikos kurso pokyčio.

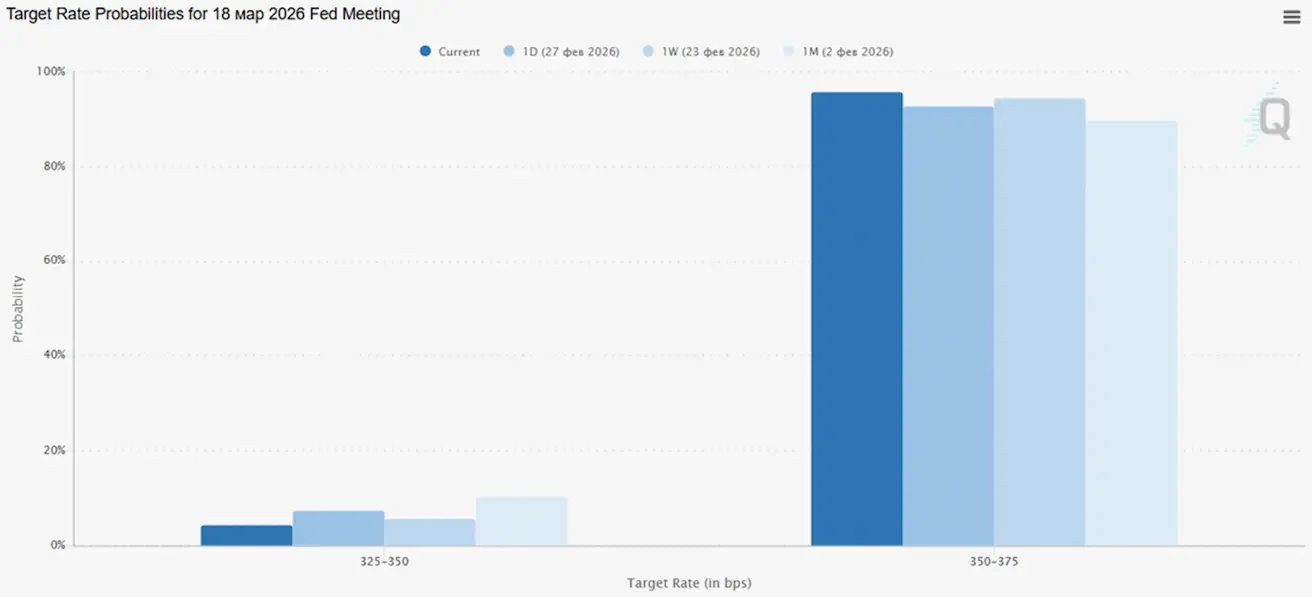

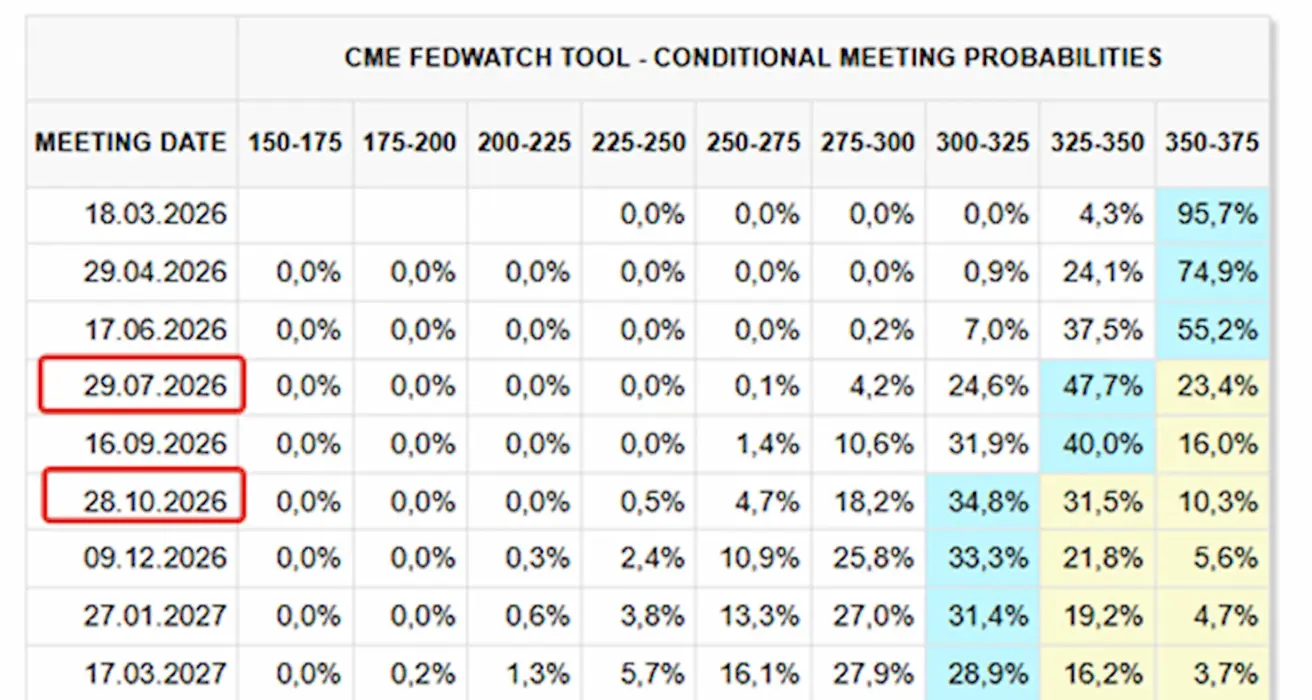

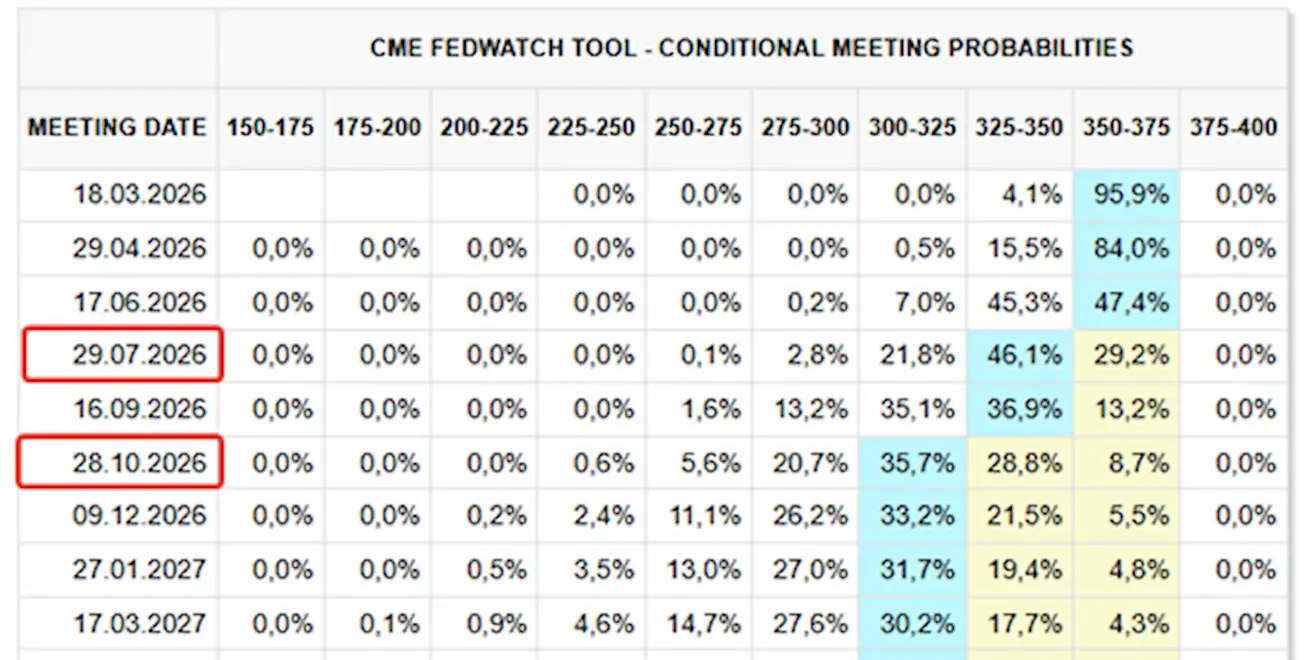

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Kitame posėdyje (kovo 18 d.): 0,25% palūkanų mažinimo tikimybė – 4,28%:

Per artimiausius 12 mėnesių: du 0,25% mažinimai iki 3,00–3,25% intervalo. Pirmasis žingsnis tikimasi liepą:

Šiandien:

Prieš savaitę:

SP500

Savaitės rezultatas: –0,44% (savaitės pabaigos kaina 6878,89); nuo metų pradžios: +0,49%. Šiandien atidarymo metu: –1,43%

NASDAQ100

Savaitės rezultatas: +0,21% (savaitės pabaigos kaina 24960,04); nuo metų pradžios: –1,15%.

RUSSEL 2000 (RUT)

Savaitės rezultatas: –1,18% (savaitės pabaigos kaina 2632,36); nuo metų pradžios: +6,06%.

VIX

VIX kintamumo indeksas – 24,25.

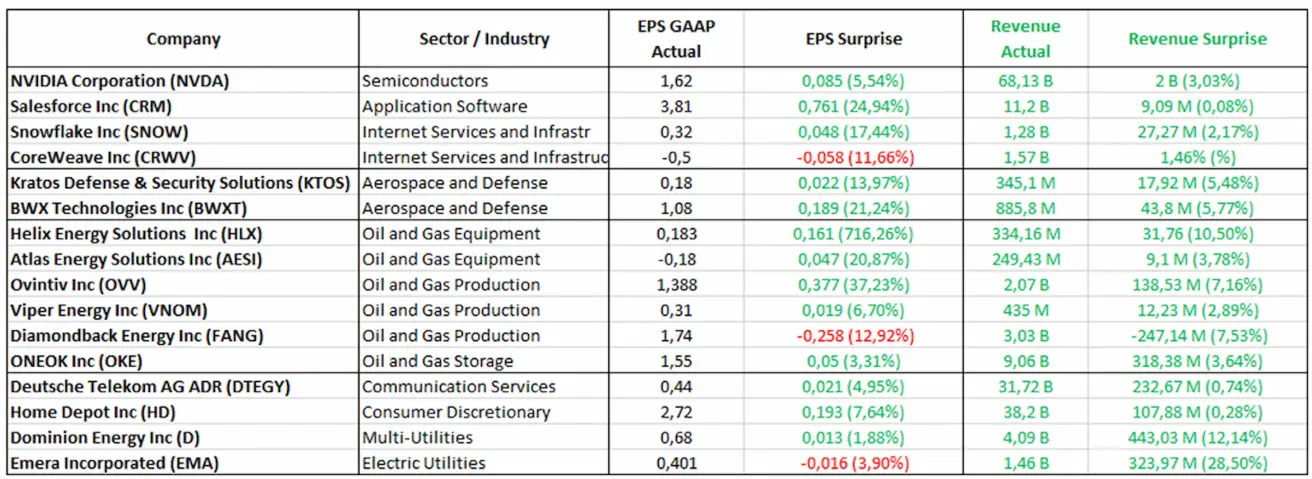

Pajamų ataskaitos (pavyzdys: 2026 m. vasario 23–28 d.):

Technologijų sektorius toliau demonstruoja atsparų pajamų augimą, viršijantį rinkos lūkesčius ir patvirtinantį nuolatinę stiprią IT sprendimų ir infrastruktūros paklausą. Gynybos bendrovės taip pat viršijo pelno prognozes, atspindėdamos stabilų užsakymų portfelį ir nuolatinę biudžeto lėšomis grindžiamą paklausą. Energetikos sektorius, nepaisant ankstesnio žemesnių naftos kainų laikotarpio, demonstruoja stiprius finansinius rezultatus ir maržų atsparumą. S&P Global vertinimu, recesijos tikimybė Jungtinėse Valstijose per artimiausius 12 mėnesių siekia 20–25%, palyginti su 30% rugsėjį, o tai rodo nuosaikų makroekonominių lūkesčių pagerėjimą.

Euro zona

- Palūkanų norma išlieka nepakitusi, infliacija kontroliuojama;

- Pinigų politikos pozicija neutrali — rizikų balansas pasislinko nuo infliacijos link ekonominio silpnumo;

- Silpnėjant prekybos įtampai, ECB padidino BVP ir infliacijos prognozes artimiausiems metams;

- Europa stabilizuojasi, tačiau pagal augimo tempą atsilieka nuo JAV.

Palūkanų normos:

- Indėlių palūkanų norma: 2,0% (ankst.: 2,0%);

- Ribinio skolinimo norma: 2,4% (ankst.: 2,4%) (palūkanų norma, už kurią bankai gali gauti vienos nakties kreditą iš reguliuotojo);

- Trumpalaikė (pagrindinė) norma: 2,15% (ankst.: 2,15%):

Infliacija: Vartotojų kainų indeksas (CPI) (sausis) — šiuo metu euro zonoje infliacijos problema nėra aktuali.

Bazinis CPI (met./met.): 2,2% (ankst.: 2,3%):

CPI (mėn./mėn.): –0,6% (ankst.: 0,2%, patikslinta); CPI (met./met.): 1,7% (ankst.: 1,7%)

BVP IV ketv. (galutinis): ketv./ketv.: 0,3% (ankst.: 0,3%); met./met.: 1,3% (ankst.: 1,4%). Nedarbo lygis (gruodis): 6,20% (ankst.: 6,23%).

Verslo aktyvumo indeksas (PMI) (vasaris):

- Paslaugų sektorius: 51,8 (ankst.: 51,6);

- Gamybos sektorius: 50,8 (ankst.: 49,4);

- S&P Global Composite: 51,9 (ankst.: 51,3).

EURO STOXX 600 (FXXP1!)

Savaitės rezultatas: +0,89% (savaitės pabaigos kaina: 634,2); sausio rezultatas: +6,77%. Šiandien atidarymo metu: –1,64%

Kinija

Ekonomika stabilizuojasi dėl eksporto, tačiau vidaus paklausa ir investicijos išlieka silpnos; skatinamosios priemonės yra tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politikos pozicija – skatinamoji;

- Kinija paskelbė apie fiskalinės paramos tęsimą ekonomikos augimui pagal 2026 m. planą (vidaus paklausos skatinimas, mokesčių lengvatų ir subsidijų optimizavimas, pramonės modernizavimas).

Palūkanų normos:

- 1 m. paskolų bazinė norma (vidutinio laikotarpio skolinimas): 3,00%;

- 5 m. norma (penkerių metų norma, daranti įtaką būsto paskoloms): 3,50%.

Infliacijos rodikliai (sausis):

-

Vartotojų kainų indeksas (CPI) (mėn./mėn.): 0,2% (ankst.: 0,2%); (met./met.): 0,2% (ankst.: 0,8%);

-

Gamintojų kainų indeksas (PPI) (met./met.): –1,4% (ankst.: –1,9%).

-

BVP IV ketv. (galutinis): ketv./ketv.: 1,2% (ankst.: 1,1%); met./met.: 4,5% (ankst.: 4,8%).

-

Nedarbo lygis (sausis): 5,1% (ankst.: 5,1%).

-

Pramonės produkcija (sausis), (met./met.): 5,9% (ankst.: 4,8%).

-

Ilgalaikio turto investicijos (sausis), (met./met.): –3,8% (ankst.: –2,6%).

-

Mažmeninė prekyba (sausis), (met./met.): 0,9% (ankst.: 1,3%).

-

Importo apimtis (sausis), (met./met.): 5,7% (ankst.: 1,9%).

-

Eksporto apimtis (sausis), (met./met.): 6,6% (ankst.: 5,9%).

-

Prekybos balansas (USD) (sausis): 114,30 mlrd. USD (ankst.: 111,68 mlrd. USD).

Verslo aktyvumo indeksai (PMI) (sausis):

- Gamybos sektorius: 49,3 (ankst.: 49,2);

- Ne gamybos sektorius: 49,4 (ankst.: 49,0);

- Sudėtinis indeksas: 50,7 (ankst.: 49,1).

CSI 300 INDEKSAS (000300.HK)

Savaitės rezultatas: +1,46% (savaitės pabaigos kaina 4728,67); nuo metų pradžios: +2,13%.

Kinijos technologijų sektorius toliau smunka: pagrindiniai Hang Seng TECH indekso komponentai paskelbė silpnesnius rezultatus nei Vakarų atitikmenys.

Hang Seng TECH indeksas (HSTECH)

Savaitės rezultatas: –4,60% (savaitės pabaigos kaina: 513,84); nuo metų pradžios: –6,67%.

OBLIGACIJŲ RINKA

JAV skolos rinka nerodo gilios recesijos ar sisteminės rizikos scenarijaus. JAV 20+ metų iždo obligacijos (ETF TLT): Savaitės rezultatas: +1,58% (savaitės pabaigos kaina: 90,82); nuo metų pradžios: +4,20%.

JAV 5 metų iždo obligacijų aukcionas: 3,615% (metų pradžioje: 4,478%):

JAV 7 metų iždo obligacijų aukcionas: 3,790% (metų pradžioje: 4,532%):

Nors Federalinis rezervas sausio posėdyje palūkanų normos nekeitė, vidutinio laikotarpio JAV iždo obligacijų aukcionų grafikai rodo nuoseklų pajamingumo mažėjimą nuo šių metų pradžios, po 2023–2024 m. pikų. Tai atspindi, kad investuotojai nenumato ilgalaikio infliacijos spaudimo.

PAJAMOS IR SPREADAI

JAV 10 metų iždo obligacijų rinkos pajamingumas: 3,98% (ankst.: 4,09%); 2 metų obligacijų pajamingumas: 3,40% (ankst.: 3,48%);

-

ICE BofA BBB JAV įmonių obligacijų efektyvus pajamingumas: 4,91% (ankst.: 4,94%).

-

10 metų ir 2 metų JAV iždo obligacijų pajamingumo skirtumas: 58 baziniai punktai (ankst.: 61);

-

10 metų ir 3 mėnesių JAV iždo obligacijų pajamingumo skirtumas: 32 baziniai punktai (ankst.: 40).

-

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina: 31,03 bazinio punkto (prieš savaitę: 31,03).

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandoriai, geopolitinių įvykių fone, vėl artėja prie istorinių aukštumų. Savaitės rezultatas: +1,91% (savaitės pabaigos kaina: 5 247,7 USD už Trojos unciją); nuo metų pradžios: +21,14%. Aukso kainų augimas išlieka dėl nuolatinės centrinių bankų paklausos, spartaus pasaulinės skolos augimo ir nuolatinio geopolitinio bei makroekonominio neapibrėžtumo.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +2,10% (savaitės pabaigos kaina: 67,02 USD už barelį). Nuo metų pradžios: +16,74%. Šiandien: +8,87%, dienos pikas – 75 USD už barelį. OPEC+ paskelbė apie 206 mln. barelių per dieną (0,2% pasaulinės pasiūlos) padidėjimą; Geopolitinės rizikos Artimųjų Rytų regione.

Iranas užblokavo Ormūzo sąsiaurį, per kurį kasdien praeina 20–21 mln. barelių naftos, t. y. apie 20% pasaulinės naftos pasiūlos. Volstryto analitikai prognozuoja, kad Brent kaina gali pakilti iki 90 USD, jei fizinės pasiūlos sutrikimai pasieks 5 mln. barelių per dieną. OPEC+ paskelbė apie 206 tūkst. barelių per dieną naftos gavybos padidėjimą. Platesnis konfliktas Artimuosiuose Rytuose galėtų sustiprinti pasaulinę infliaciją ir rinkos kintamumą.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: +0,09% (savaitės pabaigos kaina: 97,646). Nuo metų pradžios: –0,36%. Šiandien +0,75%. Po nuosmukio 2025 m. pabaigoje, doleris prekiaujamas 96–99 intervale; neutralesnės Federalinio rezervo politikos lūkesčiai riboja potencialą augti, tačiau nesukuria nuolatinio spaudimo USD mažėjimui.

BTC ATEITIES SANDORIAI

Savaitės rezultatas +0,38% (savaitės pabaigos kaina: 65 864 USD); nuo metų pradžios: –24,92%.

ETH ATEITIES SANDORIAI

Savaitės rezultatas +3,23% (savaitės pabaigos kaina: 1 939,3 USD); nuo metų pradžios: –34,79%.

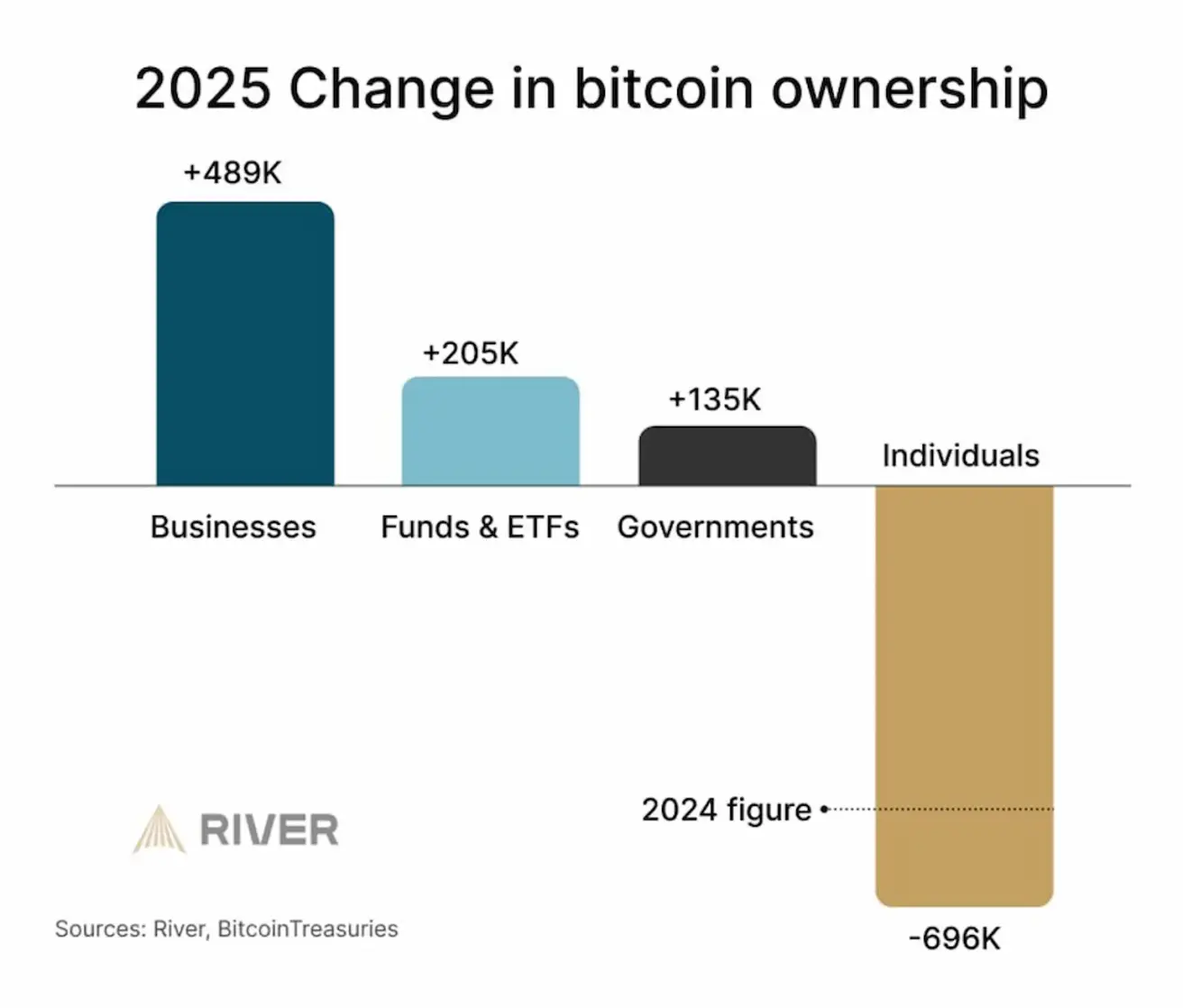

Bitkoino nuosavybės struktūros pokyčiai 2025 m. Stebimas aiškus institucinio segmento įplaukų augimas. Bitkoinas pereina iš mažmeninių investuotojų į institucinės ir korporatyvinės rinkos dalyvių rankas. Istoriškai toks procesas lydėjo rinkos brandos fazes, kai turtas palaipsniui pereina iš ankstyvųjų privačių savininkų didesniems, sisteminiams dalyviams:

ETH: Įplaukos į kaupimo adresus (CryptoQuant) — Ether įplaukos į kaupimo adresus.

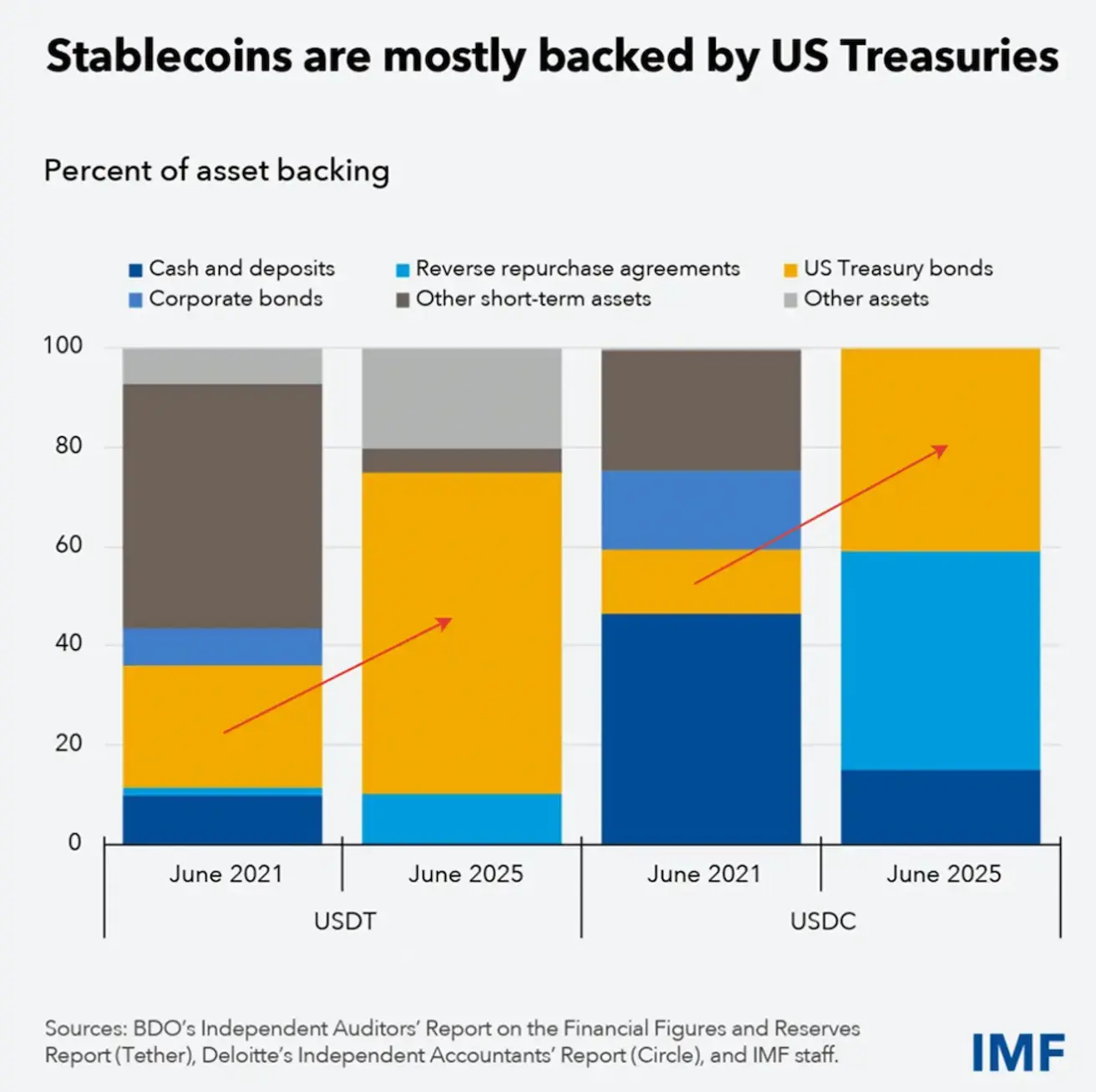

Mėlynos juostos rodo ETH kiekį, patenkantį į adresus, kurie istoriškai neišleidžia savo monetų (kaupimo adresai). Pažymėtoje srityje (2025 m. pabaiga – 2026 m. pradžia) stebimas staigus įplaukų šuolis — vienas didžiausių per visą stebėjimo laikotarpį. Tai rodo, kad stambūs turėtojai kaupia ETH, o ne perveda į biržas. Monetos perkeliamos į „šaltą“ saugyklą, taip sumažinant likvidų pasiūlą. Elgsena primena strateginį kaupimą, o ne spekuliacinį perkaitimą. Istoriškai tokie šuoliai dažnai pasirodydavo arba vidutinio laikotarpio dugno formavimosi fazėje, arba ankstyvoje naujo kilimo impulso stadijoje. 2021 m. rezervai buvo labiau „diversifikuoti“. 2025 m. USDT ir USDC beveik visiškai padengti JAV iždo vertybiniais popieriais ir repo sandoriais. Įmonių obligacijų ir kitų aktyvų dalis smarkiai sumažinta. Tai reiškia, kad stabilkoinai faktiškai tapo kvazipinigų rinkos fondais. Jų augimas reiškia didėjančią paklausą JAV iždo vekseliams. Kriptoekosistema tampa vis labiau susijusi su JAV trumpalaikio valstybės skolos rinkos segmentu.

ProShares pristatė naują pinigų rinkos ETF, orientuotą į stabilkoinus. ProShares GENIUS Money Market ETF (žymuo: IQMM US) — 17,56 mlrd. USD pirmąją prekybos dieną, atspindint stiprų institucinių investuotojų susidomėjimą su doleriu susietos grandinės likvidumo instrumentais. Investuotojai gauna reguliuojamą prieigą prie stabilkoinų.

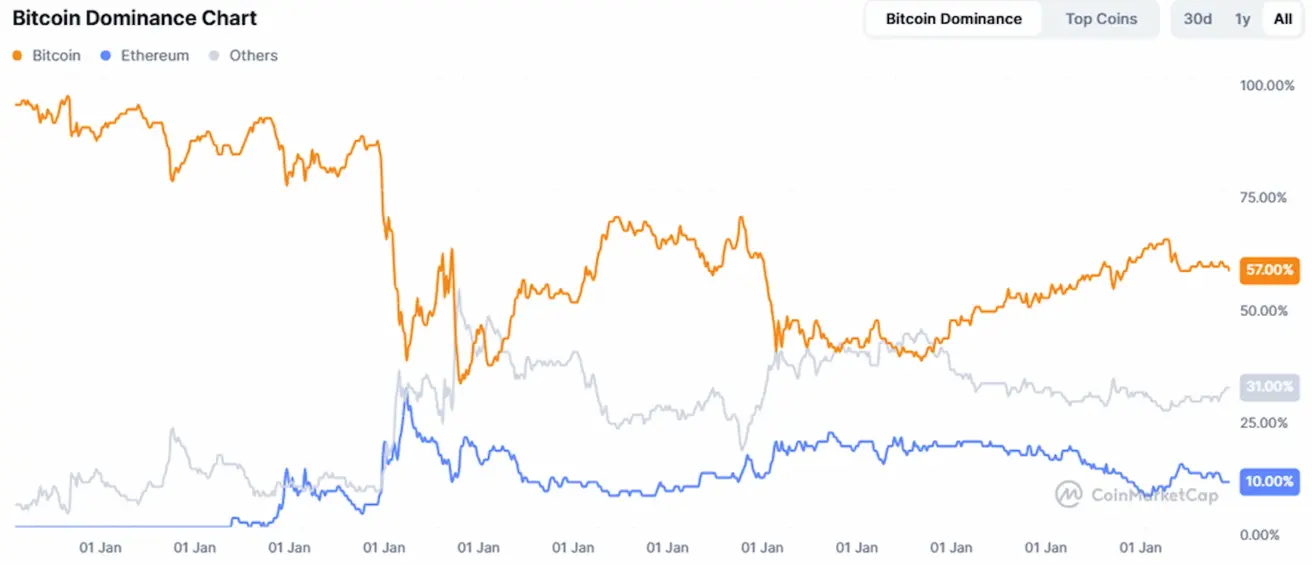

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,28 trln. USD (prieš savaitę – 2,35 trln. USD) (coinmarketcap.com).

Kriptoaktyvų dalys

- Bitcoin: 58,1% (58,2%);

- Ethereum: 10,3% (10,1%);

- kiti: 37,1% (31,7%).

ETF grynųjų srautų grafikas: