English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti9–15 марта 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

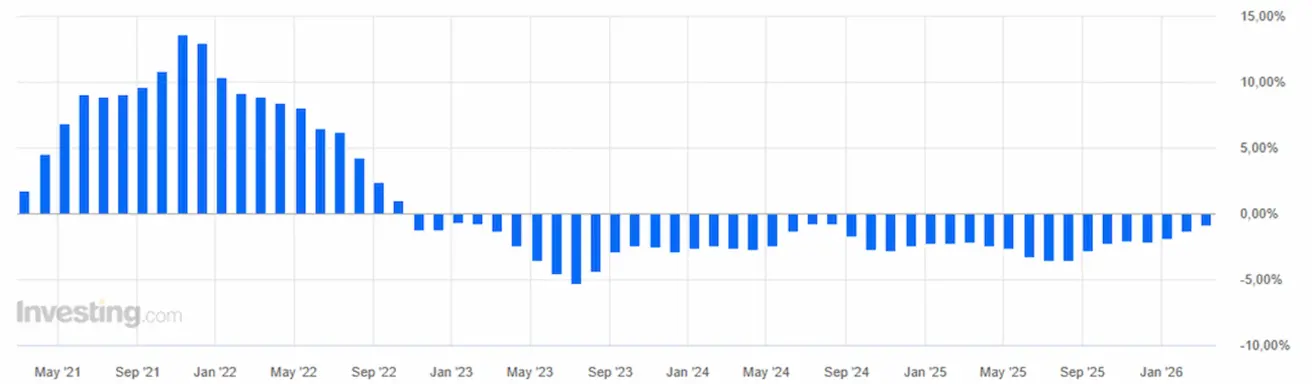

Потребительская инфляция в Соединённых Штатах в феврале осталась неизменной в годовом выражении по сравнению с предыдущими показателями. Базовый индекс вырос на 2,5%, тогда как общая инфляция составила 2,4%. Таким образом, последние события не оказали влияния на этот релиз. Данные по ВВП продемонстрировали значительное замедление экономики США. Рост в четвёртом квартале составил всего 0,7% против 4,4% в третьем квартале. Снижение зафиксировано по всем ключевым компонентам, включая экспорт, потребительские расходы, государственные расходы и инвестиции. На этом фоне рынок снизил ожидания по снижению процентных ставок (FedWatch). Сейчас ожидается только одно снижение ставки на 0,25%, что приведёт диапазон к 3,25–3,50%, и только на декабрьском заседании. Внимание теперь переключается на предстоящее заседание Федеральной резервной системы, где ожидается, что Пауэлл обозначит дальнейшее направление политики регулятора. В еврозоне риторика представителей ЕЦБ смещается в сторону сохранения ставок на текущем уровне на более длительный срок, без признаков повышения в ближайшее время. Однако рынки процентных ставок уже закладывают возможность того, что следующим шагом ЕЦБ может стать повышение ставки. В Китае макроэкономические данные остаются относительно позитивными, что свидетельствует о восстановлении экономики. Внутренний спрос, измеряемый индексом потребительских цен (CPI) в годовом выражении, вырос на 1,3%, что является самым высоким показателем с апреля 2023 года. Объёмы импорта — ключевой индикатор внутреннего спроса — утроились в феврале до 19,8% (предыдущее значение: 5,7%). Дефляция в индексе цен производителей замедляется и приближается к нейтральным уровням. Данные по внешней торговле также показали сильный рост: объёмы экспорта в феврале увеличились с 6,6% в годовом выражении до 21,8%. Профицит торгового баланса резко вырос до $213,6 млрд. На нефтяном рынке сохраняется напряжённость, существенного прогресса в переговорах пока нет; риторика сторон остаётся жёсткой. Белый дом заявил, что пока нет чёткого плана по обеспечению безопасности транзита через Ормузский пролив. Трамп призвал НАТО и все заинтересованные страны заняться решением этой проблемы. Оптимизма немного, так как немногие готовы втягиваться в конфликт. Доходности на долговых рынках растут с начала конфликта. Золото снижается, тогда как основные криптовалюты демонстрируют значительный рост.

Макроэкономическая статистика. США (основные моменты)

- Процентные ставки остаются без изменений; риторика регулятора остаётся осторожной.

- Денежно-кредитная политика сохраняет умеренно жёсткий характер, постепенно приближаясь к нейтральному.

- Федеральная резервная система продолжает балансировать: поддерживает рынки, избегая сигналов о быстром снижении ставок.

- Данные по ВВП США указывают на существенное замедление экономической активности.

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (ФЕВРАЛЬ):

Базовый CPI: (м/м) 0,2% (пред.: 0,3%); (г/г) 2,5% (пред.: 2,5%).

CPI: (м/м) 0,3% (пред.: 0,2%); (г/г) 2,4% (пред.: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ЯНВАРЬ):

PPI (м/м): 0,5%, пред.: 0,2%. Базовый PPI (м/м): 0,7%, пред.: 0,0% (пересмотрено):

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (ФЕВРАЛЬ):

- 12-месячные инфляционные ожидания: 3,4%, пред.: 4,0%.

- 5-летние инфляционные ожидания: 3,3%, пред.: 3,3%.

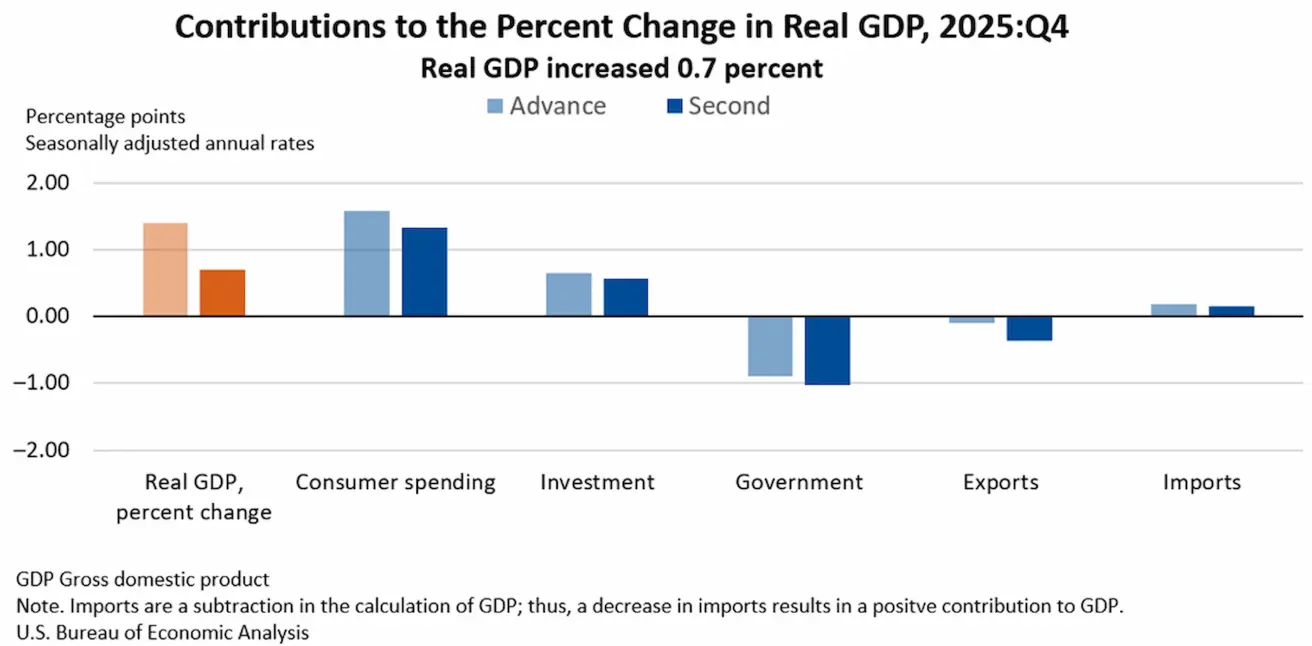

Дефлятор ВВП США (кв/кв): 3,8% (предыдущее значение: 3,7%) ВВП США (Бюро экономического анализа, BEA) — IV кв. 2025 г., в годовом выражении (вторая оценка): +0,7% (III кв. 2025 г.: +4,4%).

Вторая оценка отражает снижение экспорта, потребительских расходов, государственных расходов и инвестиций. Импорт сократился меньше, чем ожидалось ранее.

Индикатор GDPNow Федерального резервного банка Атланты (оперативная оценка официального ВВП до публикации): 2,7% (предыдущее значение: 2,1%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (ФЕВРАЛЬ):

(Значение выше 50 указывает на расширение, ниже 50 — на сокращение)

- Сектор услуг: 51,7 (пред.: 52,7);

- Обрабатывающая промышленность: 51,2 (пред.: 52,4);

- S&P Global Composite: 51,9 (пред.: 53,0).

РЫНОК ТРУДА (BLS) (ФЕВРАЛЬ)

- Уровень безработицы: 4,3% (пред.: 4,4%);

- Общее число продолжающих получать пособие по безработице в США: 1 850 тыс. (пред.: 1 871 тыс.);

- Первичные заявки на пособие по безработице: 213 тыс. (пред.: 214 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 130 тыс. (пред.: 48 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 172 тыс. (пред.: −64 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,7% (пред.: 3,8%);

- Открытые вакансии JOLTS: 6,542 млн (пред.: 6,928 млн).

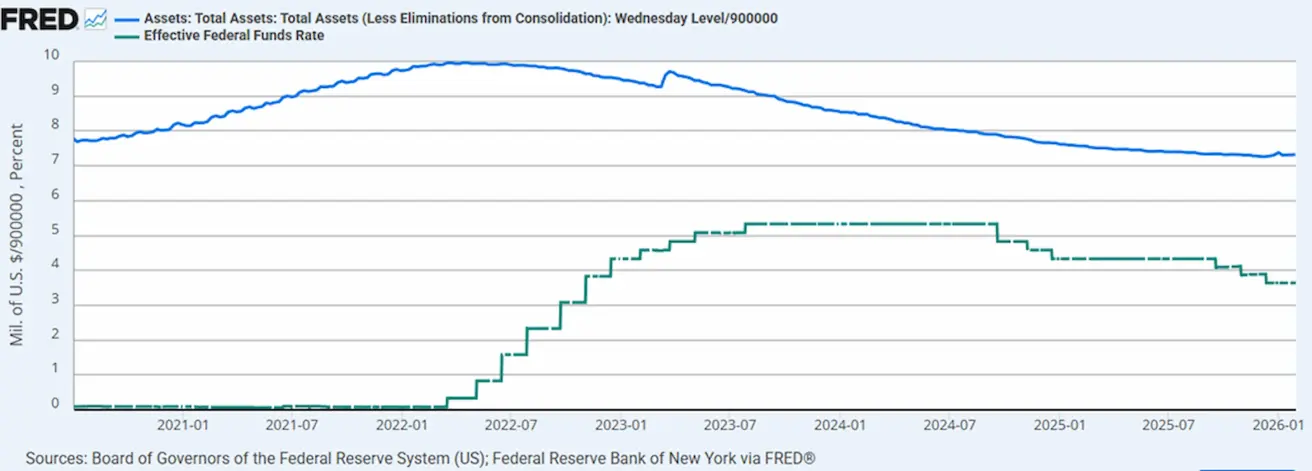

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы: $6,646 трлн, +1,70% с момента приостановки QT ($6,535 трлн).

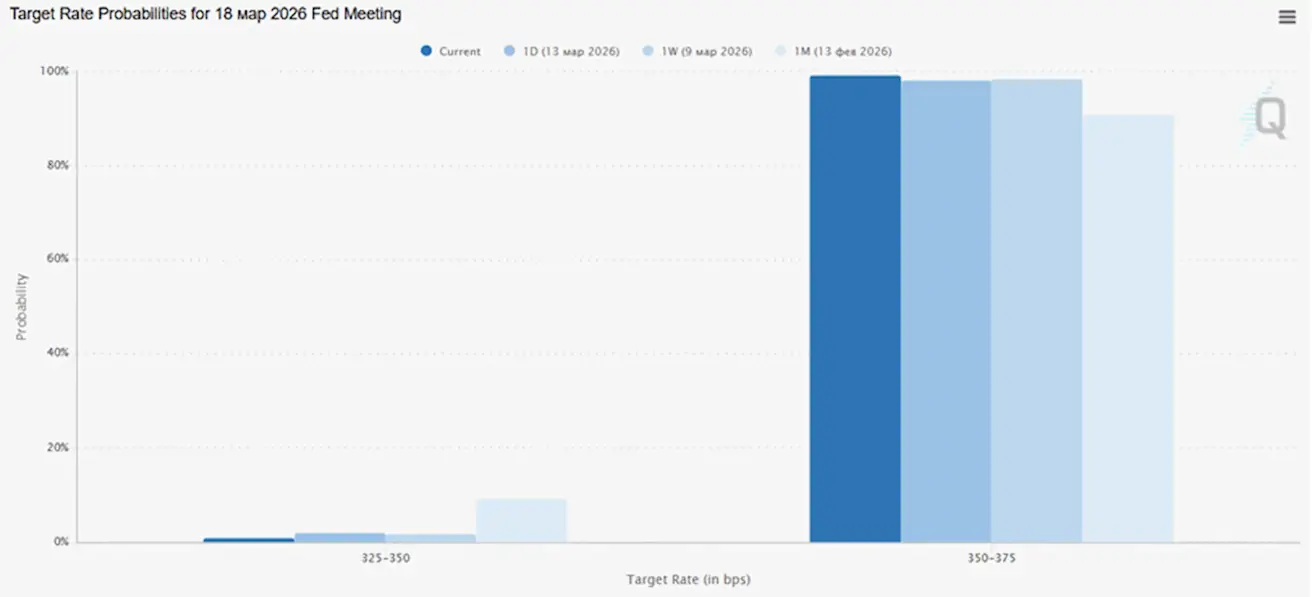

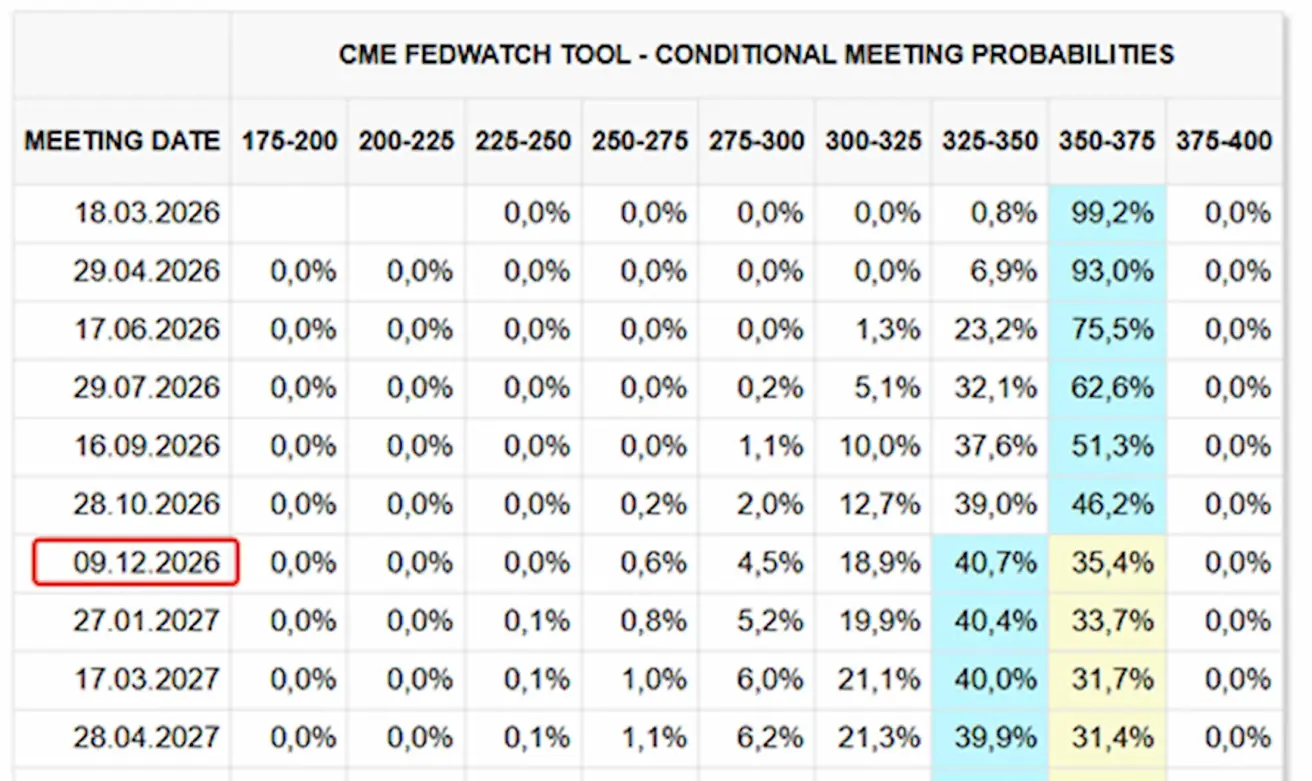

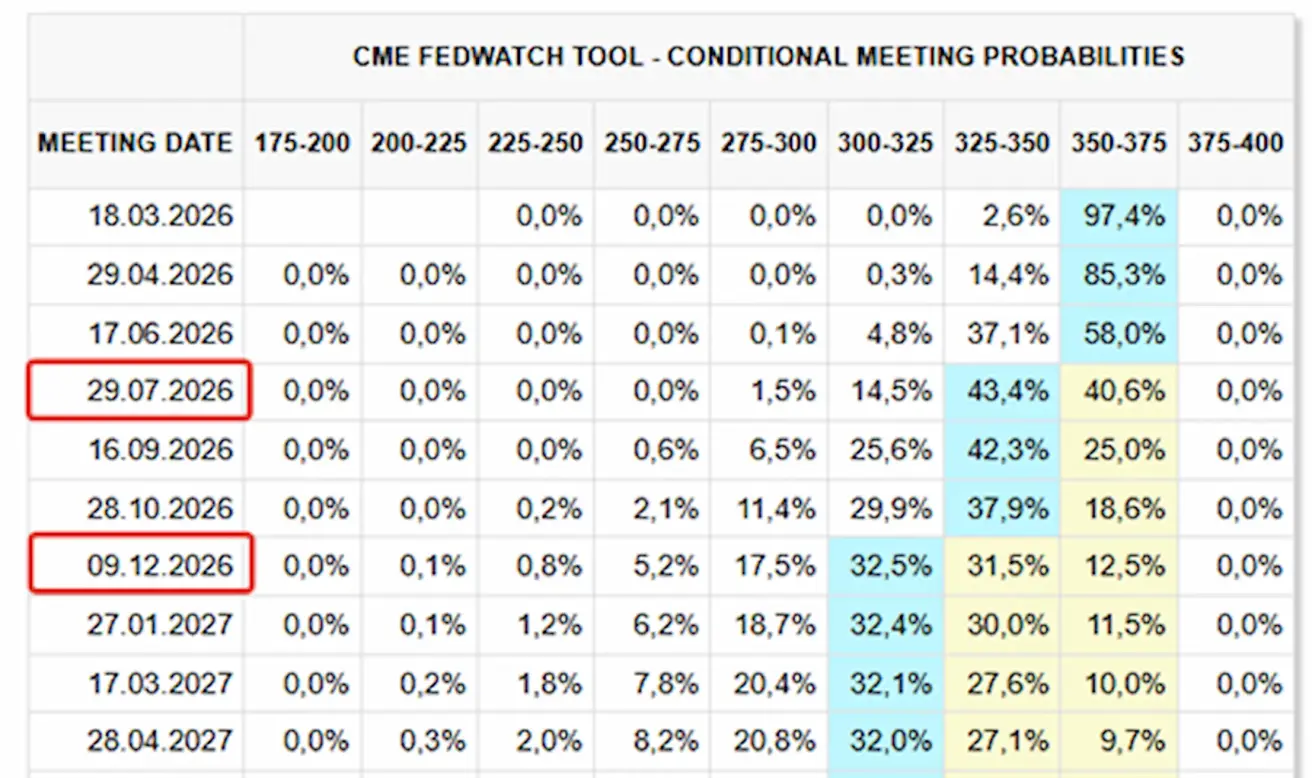

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

Для предстоящего заседания (18 марта) вероятность сохранения ставки на текущем уровне оценивается в 99,21%.

В течение следующих 12 месяцев рынок ожидает одно снижение ставки на 0,25%, что приведёт диапазон к 3,25–3,50%, как предполагается на декабрьском заседании.

Сегодня:

Неделей ранее:

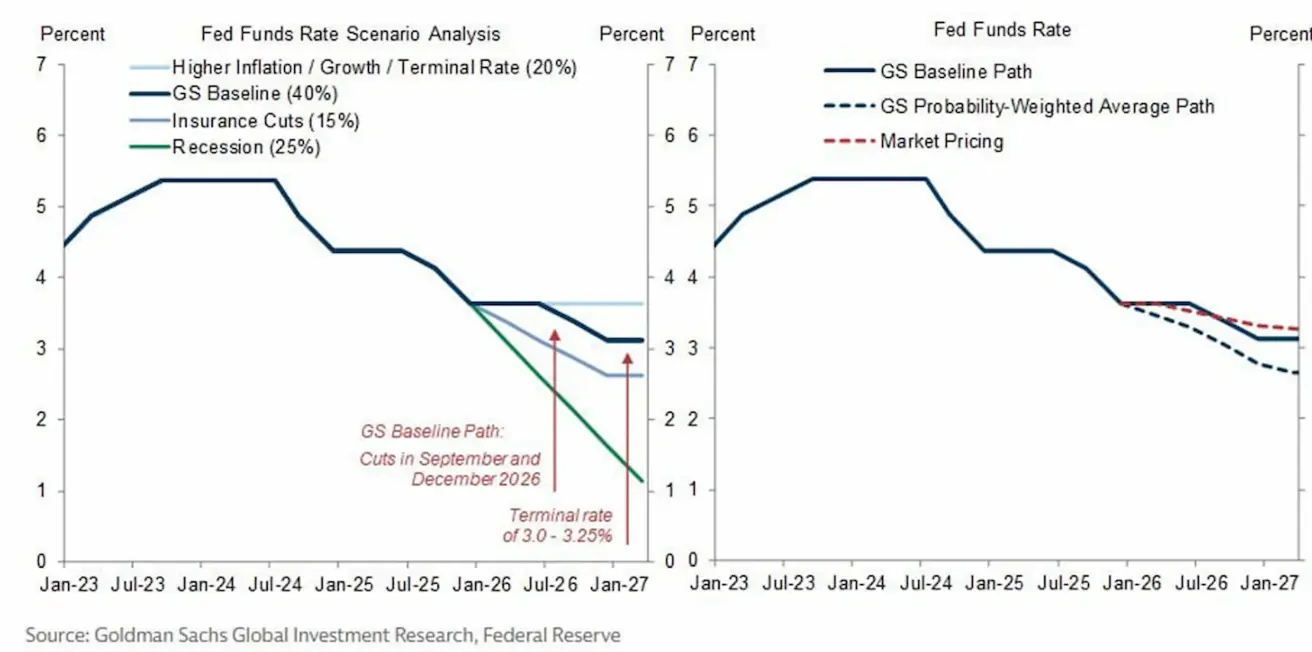

Прогноз процентных ставок Goldman Sachs

Goldman Sachs рассматривает несколько сценариев траектории ключевой ставки Федеральной резервной системы. Базовый сценарий предполагает первое снижение ставки в сентябре 2026 года, затем ещё одно в декабре 2026 года, после чего ставка стабилизируется в диапазоне 3,0–3,25%. Трамп призвал Пауэлла снизить ставки немедленно, а не ждать следующего заседания FOMC. Инвесторы сейчас сосредоточены на предстоящем заседании FOMC. С одной стороны, данные по ВВП за четвёртый квартал увеличивают вероятность продолжения цикла снижения ставок. С другой стороны, инфляция пока не достигла целевого уровня, и если она окажется более устойчивой, ставки могут оставаться на текущем уровне дольше.

SP500

Динамика за неделю: –1,20% (закрытие недели на уровне 6632,20); с начала года: -3,12%.

NASDAQ100

Динамика за неделю: -1,06% (закрытие недели на уровне 24380,73); с начала года: -3,44%.

RUSSEL 2000 (RUT)

Динамика за неделю: -1,79% (закрытие недели на уровне 2480,0507); с начала года: -0,07%.

VIX

VIX (индекс волатильности): остаётся повышенным на уровне 27,19.

Еврозона

- Процентные ставки остаются без изменений, однако инфляционные риски возрастают.

- Денежно-кредитная политика нейтральна, баланс рисков смещается от инфляции в сторону экономической слабости.

- По мере ослабления торговых напряжённостей ЕЦБ повысил прогнозы по ВВП и инфляции на ближайшие годы.

- Европа стабилизируется, но продолжает отставать от США по темпам роста.

Процентные ставки

- Ставка по депозитным операциям: 2,0% (предыдущее значение: 2,0%)

- Ставка по маржинальным кредитам: 2,4% (предыдущее значение: 2,4%) — ставка, по которой банки могут получать овернайт-кредиты у регулятора

- Основная ставка рефинансирования: 2,15% (предыдущее значение: 2,15%)

Инфляция — индекс потребительских цен (CPI) (февраль)

- Базовый CPI (г/г): 2,4% (предыдущее значение: 2,2%)

- CPI (м/м): 0,7% (предыдущее значение: -0,6%, пересмотрено)

- CPI (г/г): 1,9% (предыдущее значение: 1,7%, пересмотрено)

ВВП за IV квартал (окончательная оценка)

- кв/кв: 0,3% (предыдущее значение: 0,3%)

- г/г: 1,3% (предыдущее значение: 1,4%)

Уровень безработицы (февраль)

- 6,10% (предыдущее значение: 6,20%)

Индекс деловой активности (PMI) (февраль)

- Сектор услуг: 51,9 (предыдущее значение: 51,8)

- Обрабатывающая промышленность: 49,5 (предыдущее значение: 49,4)

- S&P Global Composite: 51,9 (предыдущее значение: 51,9)

EURO STOXX 600 (FXXP1!)

Динамика за неделю: -0,23% (закрытие недели: 595,7); с начала года: +0,29%.

Китай

Экономика стабилизируется, поддерживается сильным экспортом, внутренний спрос начинает восстанавливаться. Стимулирующие меры остаются адресными и осторожными.

- Процентные ставки остаются без изменений.

- Денежно-кредитная политика сохраняет стимулирующий характер.

- Китай подтвердил продолжение фискальной поддержки экономического роста в рамках политики на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также модернизации промышленности.

Процентные ставки

- 1Y Loan Prime Rate (среднесрочное кредитование): 3,00%

- 5Y Loan Prime Rate (пятилетняя ставка, влияющая на ипотечное кредитование): 3,50%

Инфляционные индикаторы (февраль)

Индекс потребительских цен (CPI)

- м/м: 0,1% (предыдущее значение: 0,2%)

- г/г: 1,3% (предыдущее значение: 0,2%)

Индекс цен производителей (PPI) (г/г): -0,9% (предыдущее значение: -1,4%).

ВВП за IV квартал (окончательная оценка):

- кв/кв: 1,2% (предыдущее значение: 1,1%)

- г/г: 4,5% (предыдущее значение: 4,8%)

Экономические индикаторы

- Уровень безработицы (январь): 5,1% (предыдущее значение: 5,1%)

- Промышленное производство (январь, г/г): 5,9% (предыдущее значение: 4,8%)

- Инвестиции в основной капитал (январь, г/г): -3,8% (предыдущее значение: -2,6%)

- Розничные продажи (январь, г/г): 0,9% (предыдущее значение: 1,3%)

- Объём импорта (февраль, г/г): 19,8% (предыдущее значение: 5,7%)

- Объём экспорта (февраль, г/г): 21,8% (предыдущее значение: 6,6%)

- Торговый баланс (USD, февраль): $213,62 млрд (предыдущее значение: $114,11 млрд).

Индекс деловой активности (PMI) (февраль):

- Обрабатывающая промышленность: 49,0 (предыдущее значение: 49,3)

- Необрабатывающая промышленность: 49,5 (предыдущее значение: 49,4)

- Композитный PMI: 49,5 (предыдущее значение: 49,8)

CSI 300 INDEX (000300.HK)

Динамика за неделю: +0,19 % (закрытие недели на уровне 4669,14); с начала года: +0,85%.

Hang Seng TECH Index (HSTECH)

Динамика за неделю: +0,62% (закрытие недели: 4978,08); с начала года: -9,56%.

ДОЛГОВОЙ РЫНОК

С начала конфликта доходности растут по всей кривой, особенно на дальнем конце, что указывает на рост инфляционных ожиданий.

Гособлигации США 20+ (ETF TLT):

- Динамика за неделю: -2,17% (закрытие недели: 86,54)

- С начала года: -0,71%.

ДОХОДНОСТИ И СПРЕДЫ

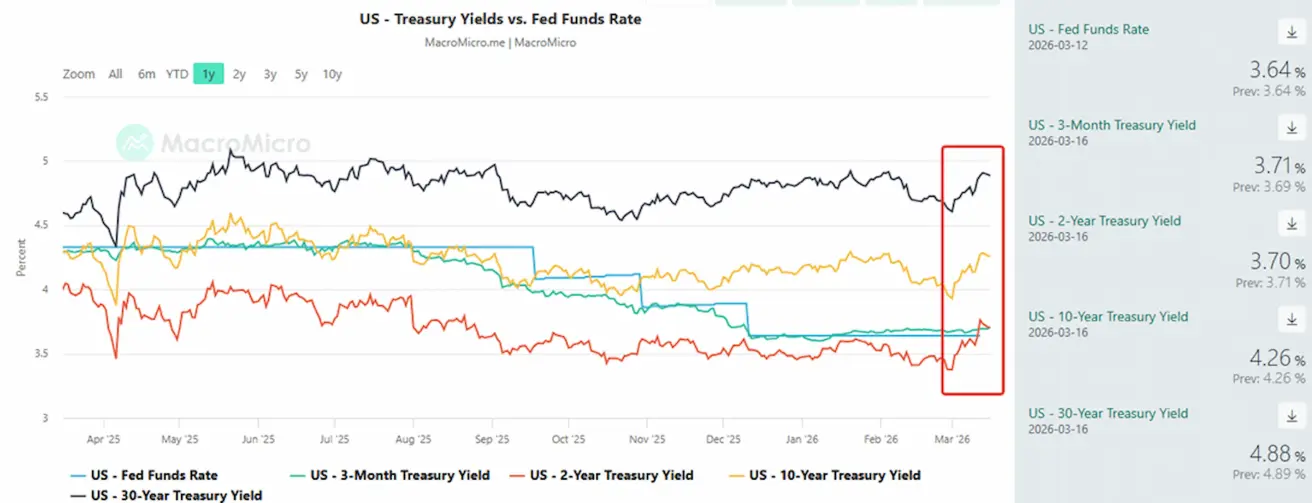

Рыночная доходность 10-летних казначейских облигаций США: 4,26% (предыдущее значение: 4,12%); доходность 2-летних облигаций: 3,70% (предыдущее значение: 3,57%)

- ICE BofA BBB US Corporate Index Effective Yield: 5,28% (предыдущее значение: 5,09%).

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 56 базисных пунктов (предыдущее значение: 55).

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 55 базисных пунктов (предыдущее значение: 43).

5-летний кредитный дефолтный своп (CDS) США — стоимость страхования от дефолта по суверенному долгу США — составляет 35,99 б.п. (против 33,30 б.п. на прошлой неделе).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: -1,88% (закрытие недели: $5061,7 за тройскую унцию); с начала года: +16,84.

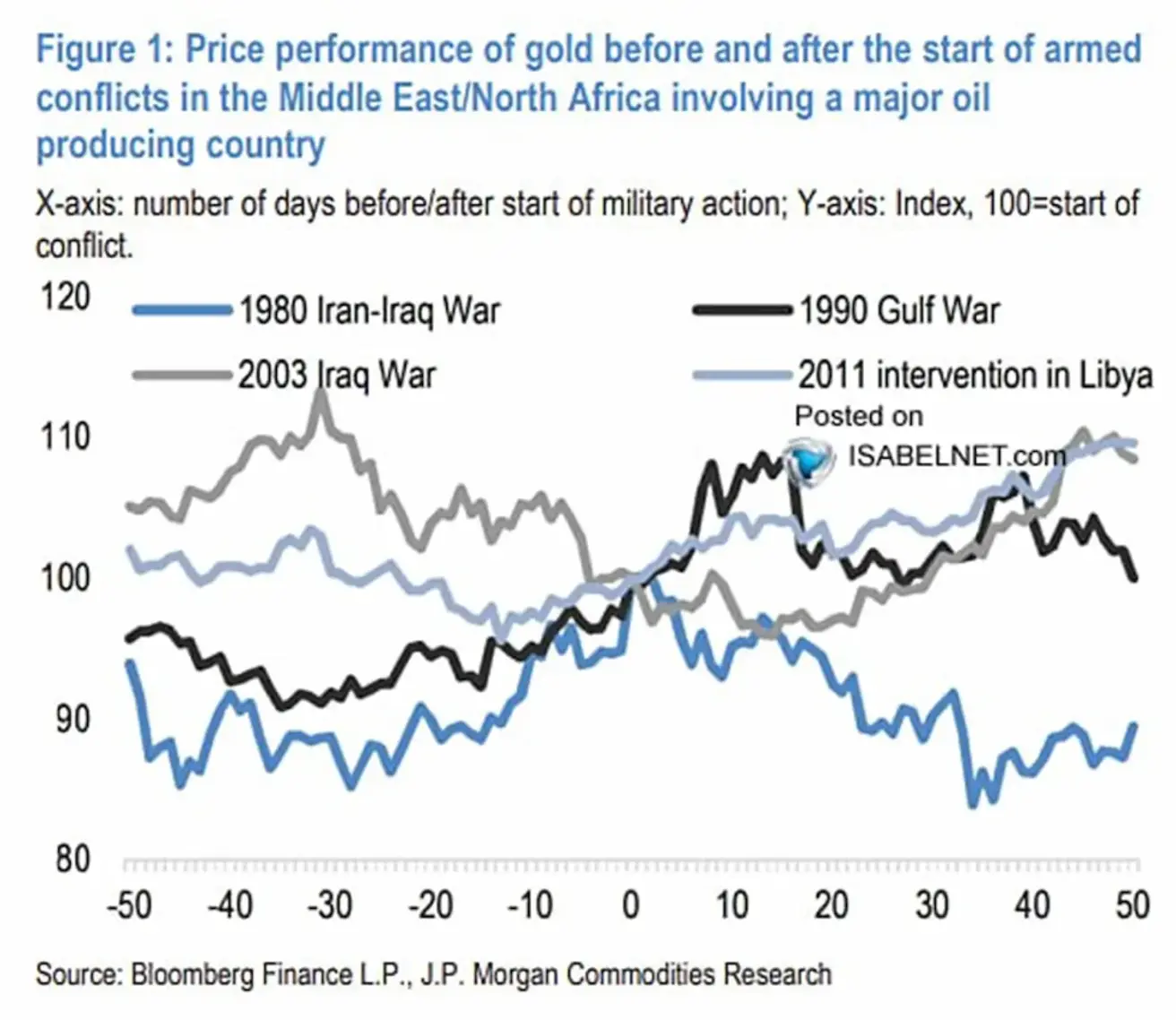

График иллюстрирует динамику цен на золото до и после начала крупных военных конфликтов на Ближнем Востоке с участием стран-экспортёров нефти.

Ось X показывает количество дней до и после начала военной операции. 0 — день начала конфликта; отрицательные значения — дни до конфликта, положительные — после. Ось Y отражает индекс цен на золото, где 100 соответствует цене в день начала конфликта.

Линии отражают различные исторические конфликты:

- Ирано-иракская война (1980)

- Война в Персидском заливе (1990)

- Война в Ираке (2003)

- Интервенция в Ливии (2011)

После начала боевых действий реакция рынка была смешанной: в двух случаях цены на золото продолжили расти, в двух других — стабилизировались или снизились. Рынки часто заранее закладывают в цену премию за геополитические риски. Поэтому резкий рост цен на золото не всегда происходит сразу после начала конфликта — эта закономерность наблюдается и сейчас, что может свидетельствовать о том, что геополитический риск уже учтён в текущих ценах.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +8,59% (закрытие недели: $98,71 за баррель). С начала года: +71,94%. Цены на нефть сейчас превышают $100 за баррель.

- OPEC+ объявила об увеличении предложения на 201 тыс. баррелей в сутки (примерно 0,2% мирового предложения).

- Страны — члены МЭА заявили о готовности высвободить стратегические резервы при необходимости.

- Геополитические риски на Ближнем Востоке остаются высокими.

По прогнозу Bloomberg, цены на нефть могут превысить $160 за баррель, если Ормузский пролив останется заблокированным в течение трёх месяцев. Bank of America ожидает более умеренного сценария: средняя цена на нефть Brent к концу 2026 года прогнозируется около $77 за баррель. Снижение после текущего скачка цен ожидается во втором полугодии. К 2027 году средняя цена может снизиться примерно до $65 за баррель.

МЭА: ставки фрахта танкеров для прохода через Ормузский пролив выросли на 600%. Саудовская Аравия, ОАЭ, Кувейт и Ирак сократили добычу нефти на 6,7 млн баррелей в сутки — около 6% мирового предложения и примерно треть их совокупной добычи. Восстановление прежних объёмов может занять несколько месяцев. Страны Персидского залива предупредили о «катастрофических последствиях» в случае затяжных перебоев с поставками энергоресурсов. МЭА планирует высвободить рекордные 400 млн баррелей из стратегических резервов, что может временно компенсировать дефицит предложения.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

Динамика за неделю: +1,66% (закрытие недели: 100,494). С начала года: +2,55%.

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю: +10,39% (закрытие недели: $72 831); с начала года: -16,97%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю: +12,44% (закрытие недели: $2178,5); с начала года: -26,75%.

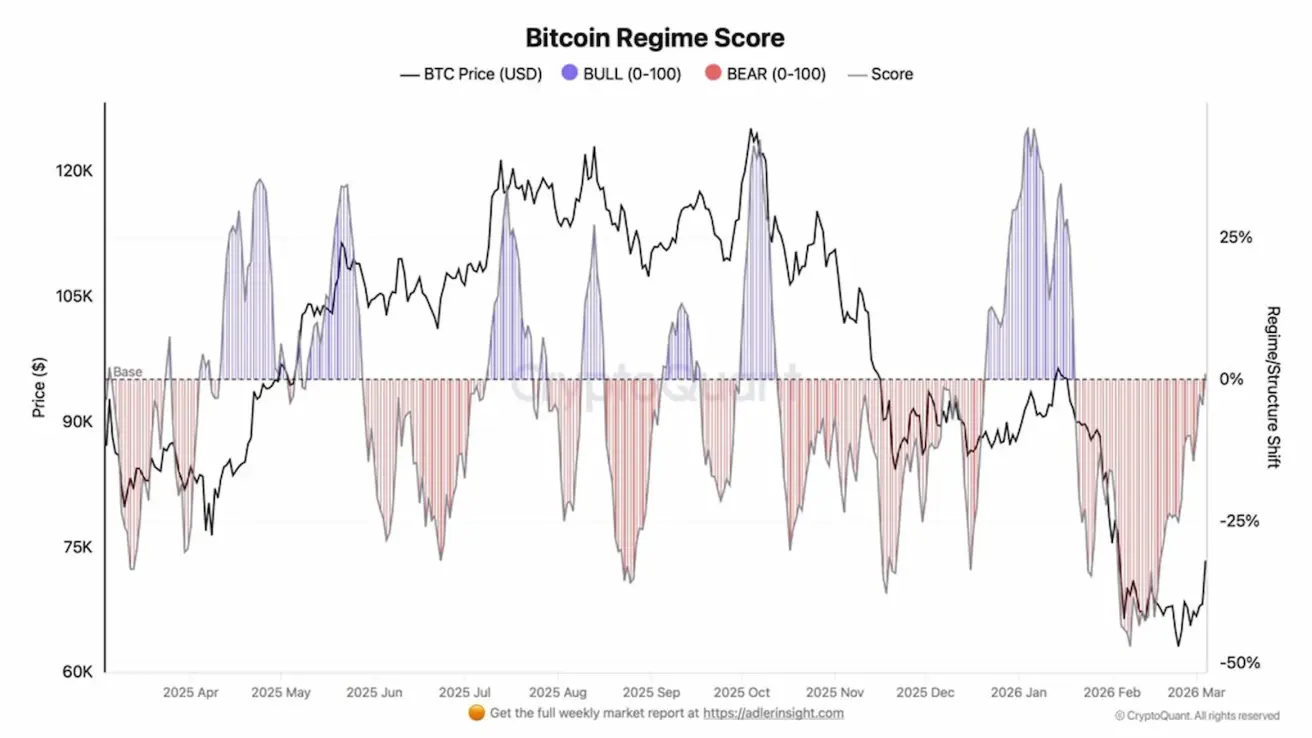

График Bitcoin Regime Score иллюстрирует изменения рыночного режима BTC — переходы между бычьими и медвежьими фазами.

Индикатор представляет собой агрегированную метрику, объединяющую несколько рыночных показателей:

- Дисбаланс агрессивных покупок/продаж (taker imbalance);

- Финансирование и открытый интерес;

- Потоки на биржи и в ETF;

- Тренд цены и рыночный импульс.

Когда индикатор выше нуля, на рынке преобладает бычий импульс, что отражает рост спроса и усиление склонности к риску. Когда он ниже нуля, доминирует медвежий режим, обычно сопровождающийся распределением, снижением ликвидности и коррекцией цен.

В настоящее время Bitcoin Regime Score указывает на постепенное восстановление рыночной структуры BTC после глубокой медвежьей фазы в начале 2026 года. Сегодня значения индекса возвращаются в нейтральную зону, что свидетельствует о стабилизации рынка и завершении фазы распределения.

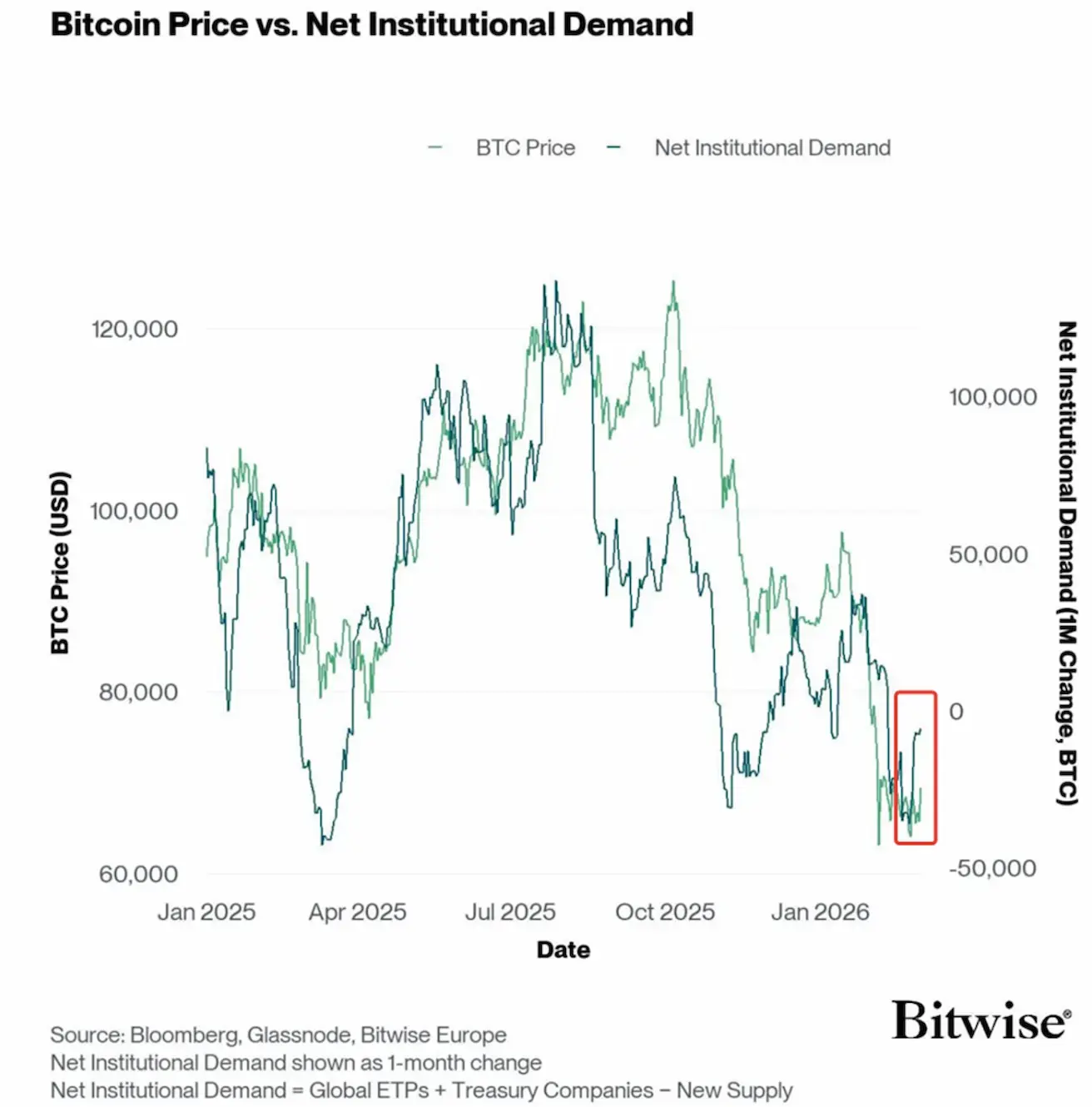

График Bitcoin Price vs. Net Institutional Demand сравнивает цену BTC с чистым институциональным спросом.

Зелёная линия — цена Bitcoin. Тёмная линия — чистый институциональный спрос.

Метрика рассчитывается как: покупки ETF плюс покупки корпоративных казначейств минус вновь выпущенный BTC (майнинговое предложение).

Правая ось показывает ежемесячное изменение спроса, измеряемое в BTC.

Таким образом, индикатор показывает, поглощает ли институциональный капитал вновь выпущенное предложение Bitcoin или, наоборот, происходит распределение монет.

За последний год наблюдается сильная корреляция между ценой Bitcoin и институциональным спросом. В последние недели институциональный спрос начал восстанавливаться, что свидетельствует о возобновлении интереса со стороны крупных инвесторов.

Новости крипторынка:

В штате Теннесси рекомендован к утверждению и направлен в комитет по финансам, налогам и средствам законопроект о создании стратегического резерва Bitcoin. В случае принятия закон позволит казначею штата размещать до 10% средств в Bitcoin.

Что касается Clarity Act, он пока не получил консенсуса среди законодателей из-за противодействия со стороны банковского сектора. Однако Трамп всё чаще призывает к его скорейшему принятию.

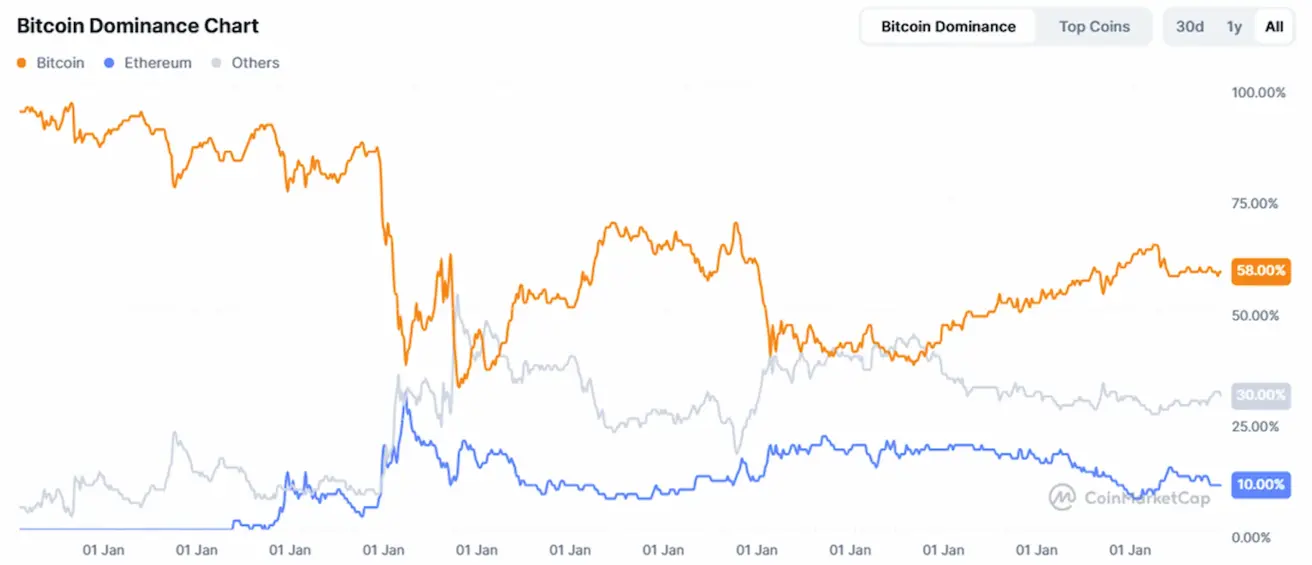

ОБЩАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТНОГО РЫНКА

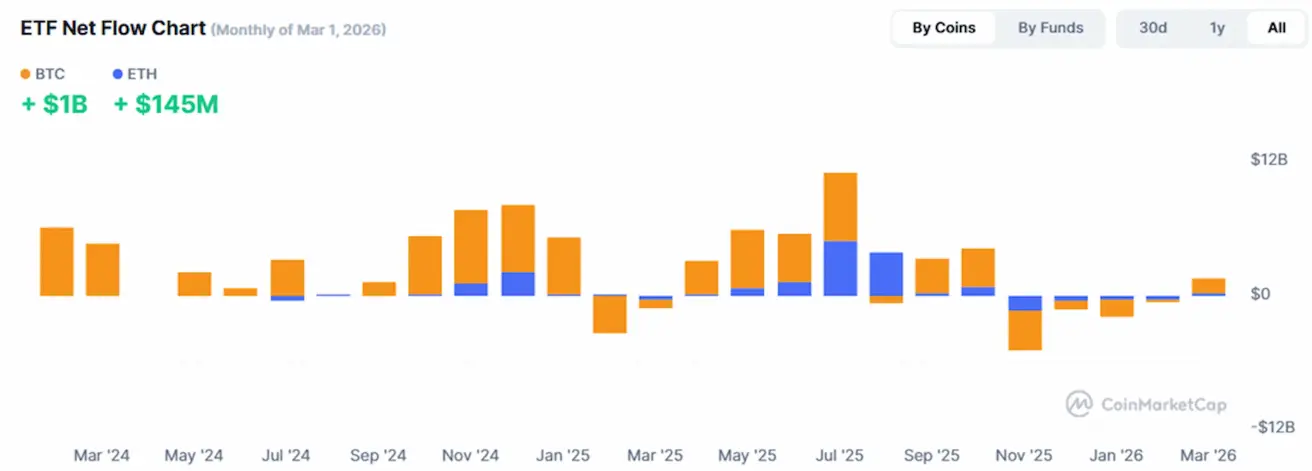

Общая капитализация крипторынка: $2,51 трлн (против $2,4 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 58,5% (58,8%)

- Ethereum: 10,9% (10,4%)

- Прочие: 30,5% (30,8%)

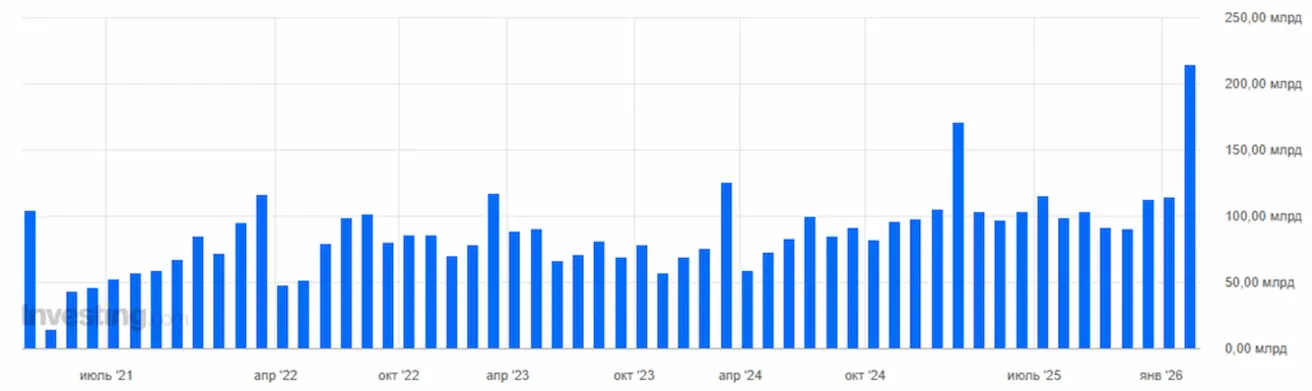

График чистых потоков ETF: