English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша9.–15. märts 2026: Nädalane majandusülevaade

Olulised turuuudised

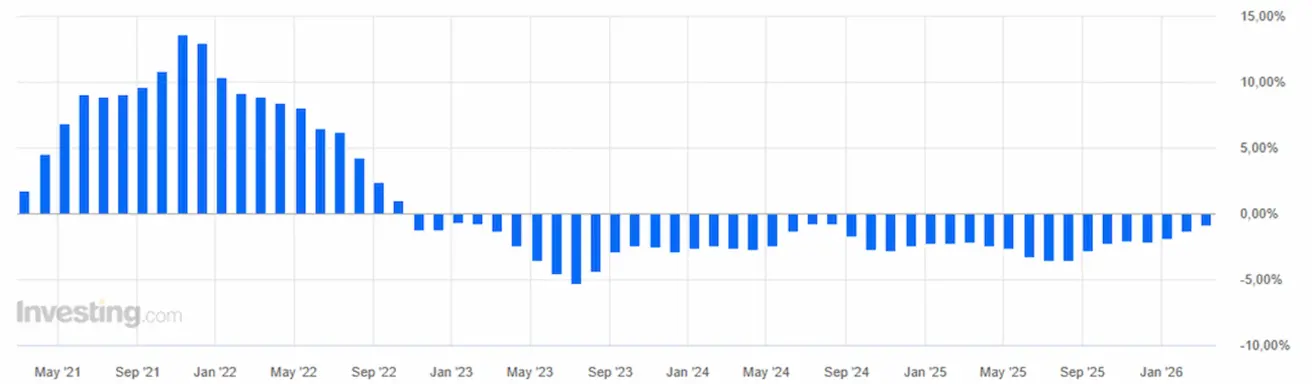

Tarbijahindade inflatsioon Ameerika Ühendriikides jäi veebruaris aastases võrdluses muutumatuks võrreldes varasemate näitajatega. Põhiindeks tõusis 2,5%, samas kui üldine inflatsioon oli 2,4%. Seega ei avaldanud hiljutised arengud sellele avaldusele mõju. SKP andmed näitasid USA majanduse olulist aeglustumist. Neljanda kvartali kasv oli vaid 0,7%, võrreldes kolmanda kvartali 4,4%-ga. Langused registreeriti kõigis peamistes komponentides, sealhulgas ekspordis, tarbimises, valitsuse kulutustes ja investeeringutes. Selle taustal on turg vähendanud ootusi intressimäärade langetamiseks (FedWatch). Praegu oodatakse vaid ühte 0,25% suurust langust, mis viib vahemiku 3,25–3,50% juurde ning seda alles detsembri kohtumisel. Fookus on nüüd suunatud eelseisvale Föderaalreservi kohtumisele, kus Powell peaks tutvustama regulaatori edasist poliitilist suunda. Euroalal liigub EKP esindajate retoorika suunas, mis eelistab intressimäärade hoidmist praegusel tasemel pikema aja jooksul, ilma viideteta tõusule. Samas arvestavad intressimääraturud juba võimalusega, et EKP järgmine samm võib olla hoopis tõstmine. Hiinas on makromajanduslikud andmed olnud suhteliselt positiivsed, viidates majanduse taastumisele. Sisetarbimine, mida mõõdetakse tarbijahinnaindeksi (CPI) aastase muutusega, kasvas 1,3%, mis on tugevaim näitaja alates 2023. aasta aprillist. Impordimahud — oluline sisetarbimise näitaja — kolmekordistusid veebruaris 19,8%-ni (eelmine: 5,7%). Tootjahinnaindeksi deflatsioon aeglustub ja läheneb neutraalsele tasemele. Kaubandusandmed näitasid samuti tugevat kasvu: ekspordimahud kasvasid veebruaris aastases võrdluses 6,6%-lt 21,8%-ni. Kaubandusülejääk kasvas järsult 213,6 miljardi dollarini. Naftaturul püsivad pinged, läbirääkimiste suunas pole olulist edasiminekut; mõlema poole retoorika on jätkuvalt agressiivne. Valge Maja teatas, et selget plaani Hormuzi väina transiidi turvalisuse tagamiseks pole. Trump on kutsunud NATO-t ja kõiki huvitatud riike probleemiga tegelema. Optimismi on vähe, kuna vähesed soovivad konflikti sekkuda. Võlakirjaturgude tootlused on konflikti algusest alates tõusnud. Kulla hind langeb, samas kui peamised krüptovaluutad näitavad tugevat kasvu.

Makromajanduslik statistika. Ameerika Ühendriigid (olulised punktid)

- Intressimäärad jäävad muutumatuks; retoorika on ettevaatlik.

- Rahapoliitika on mõõdukalt piirav, liikudes järk-järgult neutraalse suunas.

- Föderaalreserv jätkab tasakaalustatud lähenemist: toetab turge, vältides samas kiirete langetuste signaale.

- USA SKP andmed viitavad majandustegevuse olulisele aeglustumisele.

INFLATSIOON: TARBIJAHINNAINDEKS (VEEBRUAR):

Põhi-CPI: (k/kk) 0,2% (eelmine: 0,3%); (a/aa) 2,5% (eelmine: 2,5%).

CPI: (k/kk) 0,3% (eelmine: 0,2%); (a/aa) 2,4% (eelmine: 2,4%).

TOOTJAHINNAINDEKS (JAANUAR):

PPI (k/kk): 0,5%, eelmine: 0,2%. Põhi-PPI (k/kk): 0,7%, eelmine: 0,0% (täpsustatud):

INFLATSIOONIOOTUSED (MICHIGAN) (VEEBRUAR):

- 12 kuu inflatsiooniootused: 3,4%, eelmine: 4,0%.

- 5 aasta inflatsiooniootused: 3,3%, eelmine: 3,3%.

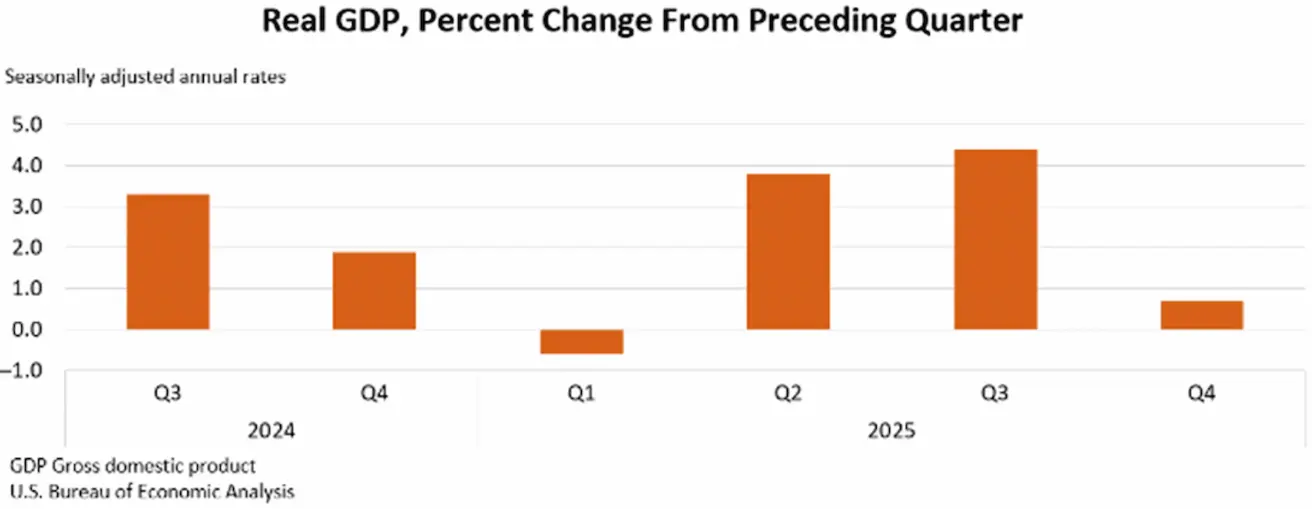

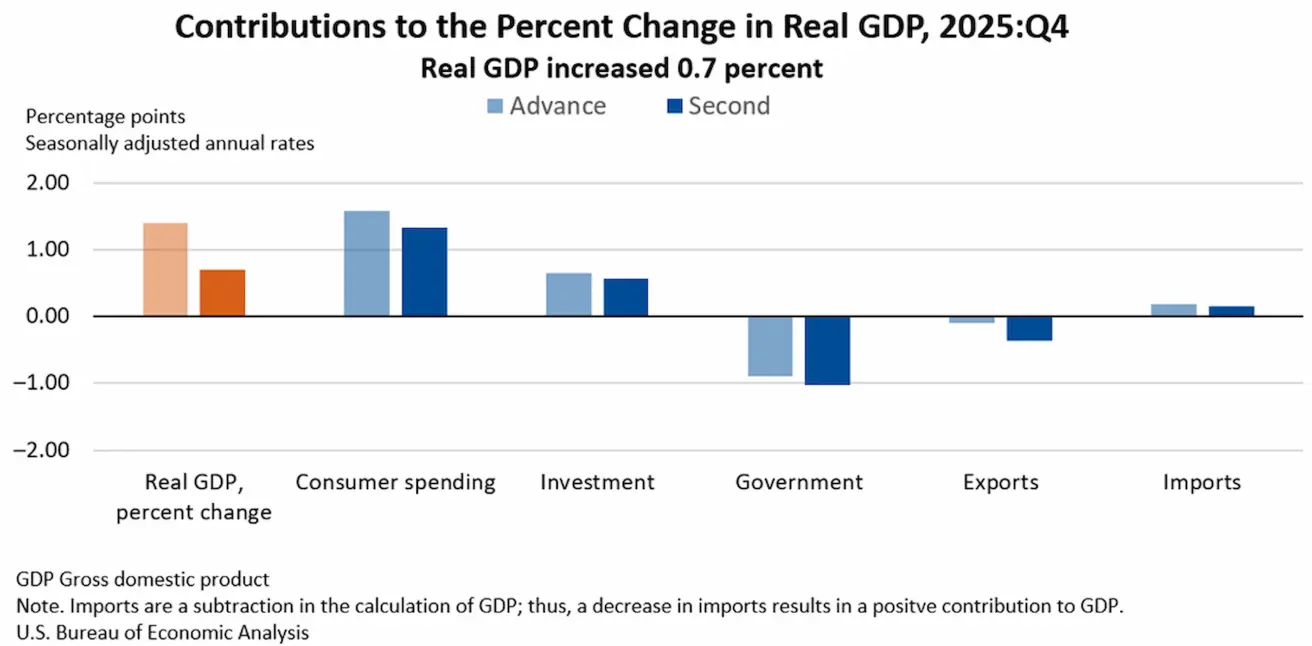

USA SKP deflaator (kv/kv): 3,8% (eelmine: 3,7%) USA SKP (Majandusanalüüsi Büroo, BEA) — 2025. a IV kvartal, aastastatud (teine hinnang): +0,7% (III kv 2025: +4,4%).

Teine hinnang kajastab langusi ekspordis, tarbimises, valitsuse kulutustes ja investeeringutes. Import vähenes vähem, kui varem eeldati.

Atlanta Föderaalreservi GDPNow indikaator (ametliku SKP “reaalajas” hinnang enne avaldamist): 2,7% (eelmine: 2,1%).

ÄRITEGEVUSE INDEKS (PMI) (VEEBRUAR):

(Üle 50 näitab kasvu; alla 50 näitab kahanemist)

- Teenindussektor: 51,7 (eelmine: 52,7);

- Tööstussektor: 51,2 (eelmine: 52,4);

- S&P Global Composite: 51,9 (eelmine: 53,0).

TÖÖTURG (BLS) (VEEBRUAR)

- Töötuse määr: 4,3% (eelmine: 4,4%);

- Jätkuvate töötutoetuse taotluste koguarv USA-s: 1 850K (eelmine: 1 871K);

- Esmased töötutoetuse taotlused: 213K (eelmine: 214K);

- Muutus töökohtade arvus väljaspool põllumajandust: 130K (eelmine: 48K);

- Muutus erasektori töökohtade arvus väljaspool põllumajandust: 172K (eelmine: −64K);

- Keskmine tunnipalk (a/aa): 3,7% (eelmine: 3,8%);

- JOLTS vabad töökohad: 6,542M (eelmine: 6,928M).

RAHAPOLIITIKA

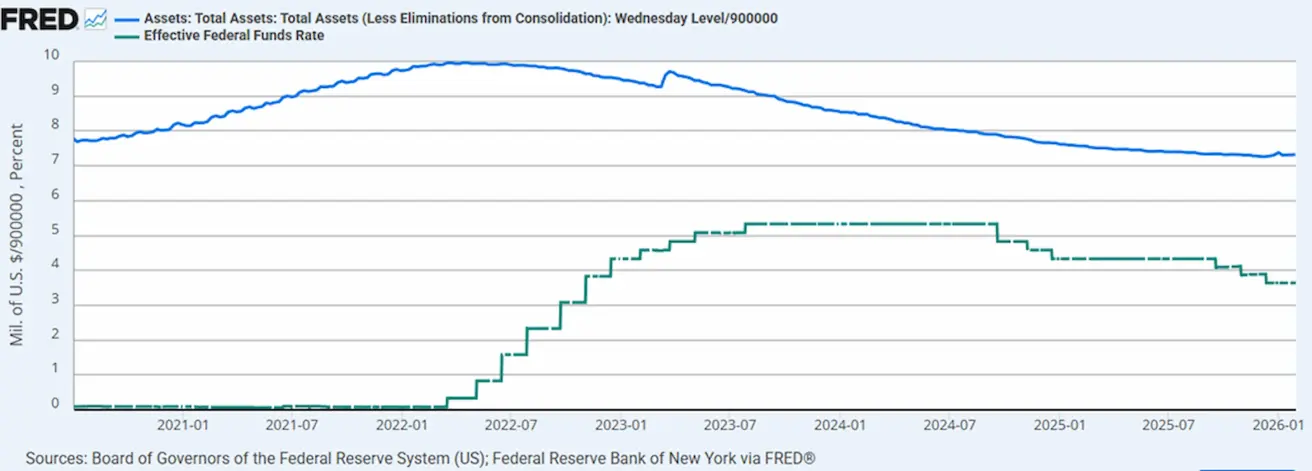

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss: 6,646 triljonit dollarit, +1,70% pärast QT peatamist (6,535 triljonit dollarit).

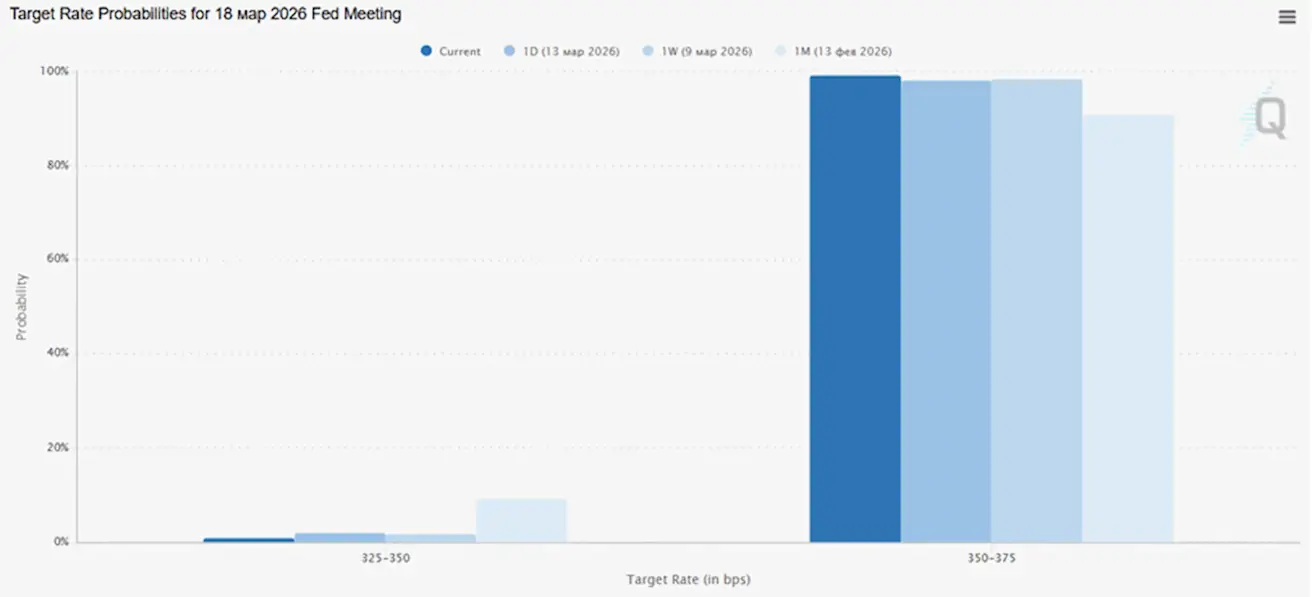

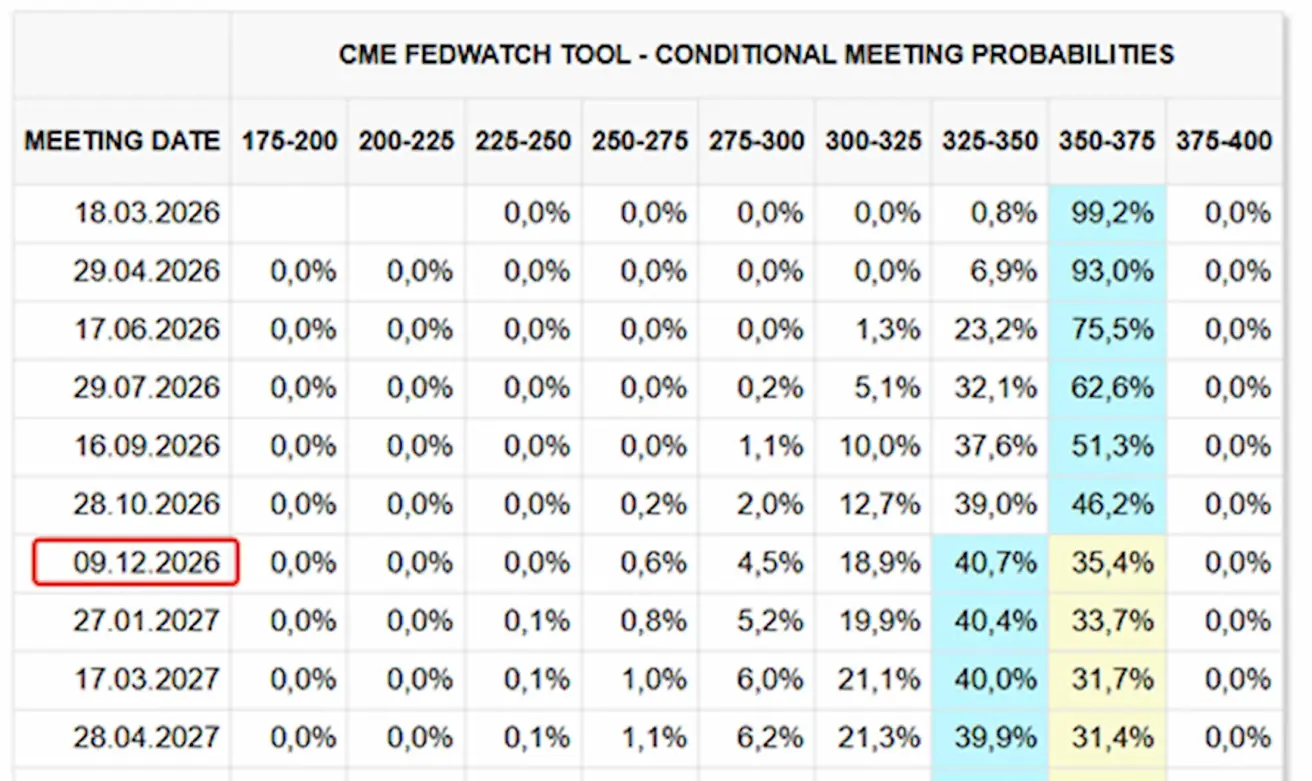

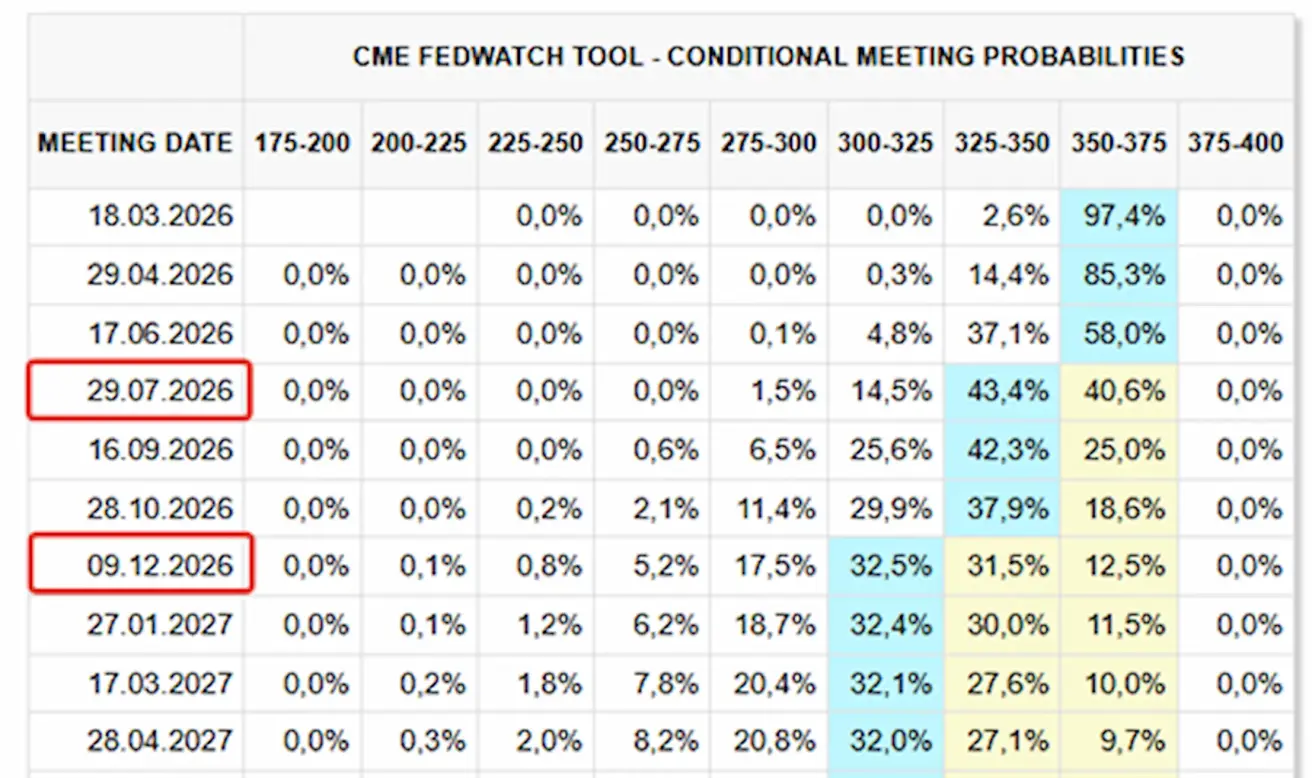

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Eelseisval kohtumisel (18. märts) on hinnanguline tõenäosus, et määr jääb muutumatuks, 99,21%.

Järgmise 12 kuu jooksul ootab turg ühte 0,25% suurust langust, mis viib vahemiku 3,25–3,50% juurde, nagu detsembri kohtumisel prognoositi.

Täna:

Nädal varem:

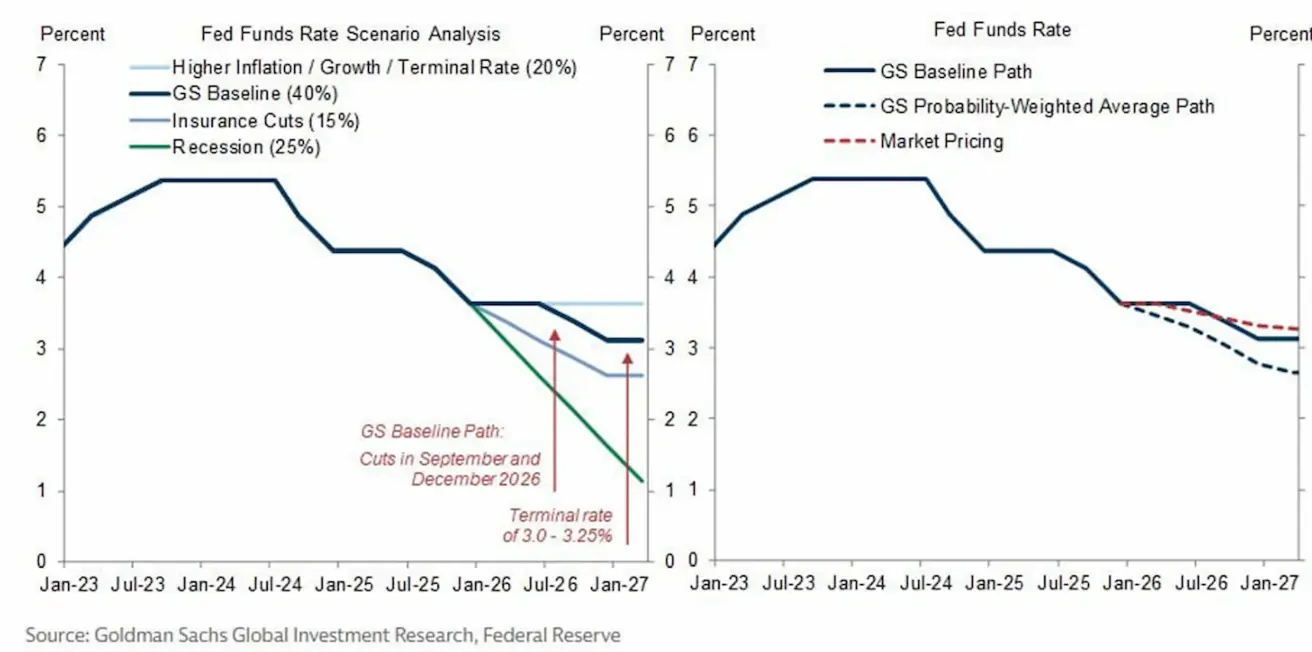

Goldman Sachs intressimäärade prognoos

Goldman Sachs toob välja mitu stsenaariumi Föderaalreservi poliitilise intressimäära trajektooriks. Põhistsenaariumi kohaselt toimub esimene langetus 2026. aasta septembris, millele järgneb teine detsembris, pärast mida stabiliseerub määr vahemikus 3,0–3,25%. Trump on kutsunud Powellit üles langetama intressimäärasid kohe, mitte ootama järgmist FOMC kohtumist. Investorite tähelepanu on nüüd suunatud eelseisvale FOMC kohtumisele. Ühelt poolt suurendavad neljanda kvartali SKP andmed tõenäosust, et langetustsükkel jätkub. Teisalt pole inflatsioon veel sihttasemeni jõudnud ning kui inflatsioon püsib, võivad määrad jääda pikemaks ajaks praegusele tasemele.

SP500

Nädala tootlus: –1,20% (nädalalõpu sulgemine 6632,20); aasta algusest: –3,12%.

NASDAQ100

Nädala tootlus: –1,06% (nädalalõpu sulgemine 24380,73); aasta algusest: –3,44%.

RUSSEL 2000 (RUT)

Nädala tootlus: –1,79% (nädalalõpu sulgemine 2480,0507); aasta algusest: –0,07%.

VIX

VIX (volatiilsusindeks): püsib kõrgel tasemel 27,19.

Euroala

- Intressimäärad jäävad muutumatuks, kuid inflatsiooniriskid kasvavad.

- Rahapoliitika on neutraalne, riskide tasakaal liigub inflatsioonilt majandusnõrkuse suunas.

- Kaubanduspingete leevenedes on EKP tõstnud SKP ja inflatsiooni prognoose järgnevateks aastateks.

- Euroopa stabiliseerub, kuid jääb kasvutempos USA-st maha.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%)

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine: 2,4%) — määr, millega pangad saavad regulaatorilt üleöö laenu

- Põhirefinantseerimise (poliitika) määr: 2,15% (eelmine: 2,15%)

Inflatsioon — tarbijahinnaindeks (CPI) (veebruar)

- Põhi-CPI (a/aa): 2,4% (eelmine: 2,2%)

- CPI (k/kk): 0,7% (eelmine: –0,6%, täpsustatud)

- CPI (a/aa): 1,9% (eelmine: 1,7%, täpsustatud)

SKP IV kvartal (lõplik hinnang)

- Kv/kv: 0,3% (eelmine: 0,3%)

- A/aa: 1,3% (eelmine: 1,4%)

Töötuse määr (veebruar)

- 6,10% (eelmine: 6,20%)

Ostujuhtide indeks (PMI) (veebruar)

- Teenindussektor: 51,9 (eelmine: 51,8)

- Tööstussektor: 49,5 (eelmine: 49,4)

- S&P Global Composite: 51,9 (eelmine: 51,9)

EURO STOXX 600 (FXXP1!)

Nädala tootlus: –0,23% (nädalalõpu sulgemine: 595,7); aasta algusest: +0,29%.

Hiina

Majandus stabiliseerub, ekspordid on tugevad ning sisetarbimine hakkab taastuma. Toetusmeetmed on jätkuvalt sihitud ja ettevaatlikud.

- Intressimäärad jäävad muutumatuks.

- Rahapoliitika on jätkuvalt toetav.

- Hiina on kinnitanud, et jätkab 2026. aasta poliitikaraamistikus majanduskasvu fiskaalset toetamist, sealhulgas meetmeid sisetarbimise stimuleerimiseks, maksusoodustuste ja toetuste optimeerimiseks ning tööstuse moderniseerimiseks.

Intressimäärad

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%

- 5-aastane laenu baasintressimäär (viie aasta määr, mis mõjutab eluasemelaene): 3,50%

Inflatsiooninäitajad (veebruar)

Tarbijahinnaindeks (CPI)

- K/kk: 0,1% (eelmine: 0,2%)

- A/aa: 1,3% (eelmine: 0,2%)

Tootjahinnaindeks (PPI) (a/aa): –0,9% (eelmine: –1,4%).

SKP IV kvartal (lõplik hinnang):

- Kv/kv: 1,2% (eelmine: 1,1%)

- A/aa: 4,5% (eelmine: 4,8%)

Majandusnäitajad

- Töötuse määr (jaanuar): 5,1% (eelmine: 5,1%)

- Tööstustoodang (jaanuar, a/aa): 5,9% (eelmine: 4,8%)

- Põhivara investeeringud (jaanuar, a/aa): –3,8% (eelmine: –2,6%)

- Jaemüük (jaanuar, a/aa): 0,9% (eelmine: 1,3%)

- Impordimaht (veebruar, a/aa): 19,8% (eelmine: 5,7%)

- Ekspordimaht (veebruar, a/aa): 21,8% (eelmine: 6,6%)

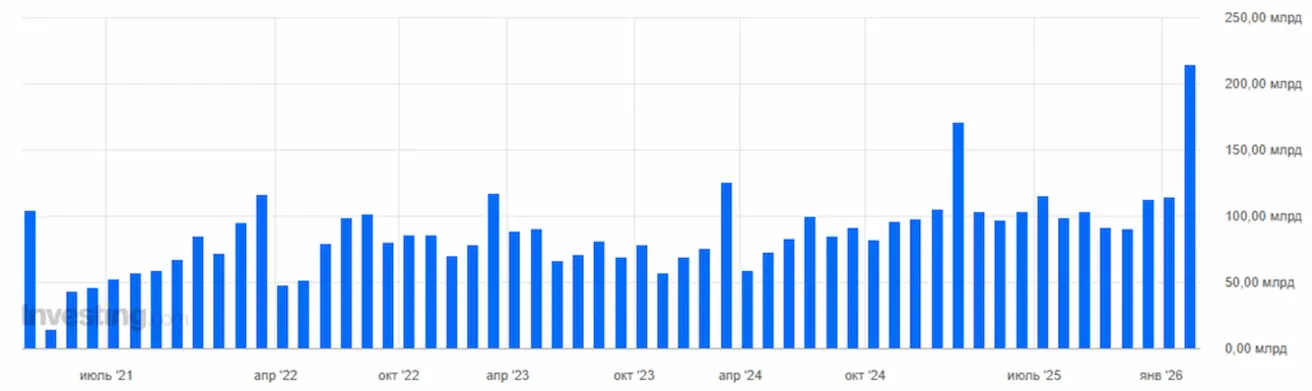

- Kaubandusbilanss (USD, veebruar): 213,62 miljardit (eelmine: 114,11 miljardit).

Ostujuhtide indeks (PMI) (veebruar):

- Tööstussektor: 49,0 (eelmine: 49,3)

- Mitte-tööstussektor: 49,5 (eelmine: 49,4)

- Komposiit-PMI: 49,5 (eelmine: 49,8)

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +0,19% (nädalalõpu sulgemine 4669,14); aasta algusest: +0,85%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: +0,62% (nädalalõpu sulgemine: 4978,08); aasta algusest: –9,56%.

VÕLAKIRJATURG

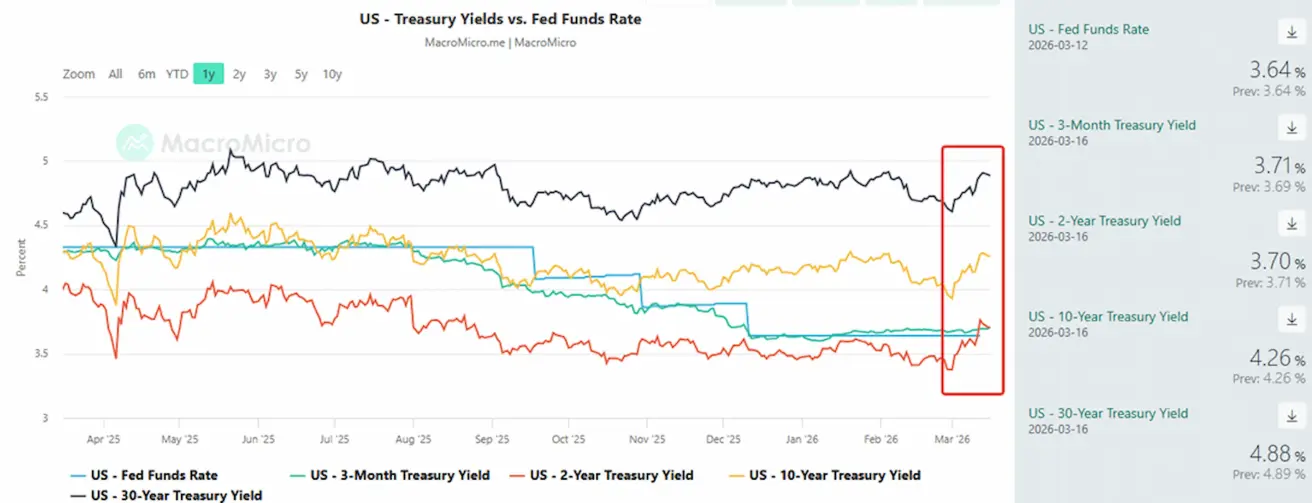

Alates konflikti algusest on tootlused tõusnud kogu tulukõvera ulatuses, eriti pikaajaliste võlakirjade puhul, mis viitab inflatsiooniootuste kasvule.

USA riigivõlakirjad 20+ (ETF TLT):

- Nädala tootlus: –2,17% (nädalalõpu sulgemine: 86,54)

- Aasta algusest: –0,71%.

TOOTLUSED JA SPREADID

USA riigivõlakirjade 10-aastase tähtajaga tulusus: 4,26% (eelmine: 4,12%); 2-aastase tähtajaga tulusus: 3,70% (eelmine: 3,57%)

- ICE BofA BBB USA ettevõtete indeks: efektiivne tulusus 5,28% (eelmine: 5,09%).

- 10- ja 2-aastaste USA riigivõlakirjade tulususe vahe: 56 baaspunkti (eelmine: 55).

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tulususe vahe: 55 baaspunkti (eelmine: 43).

USA 5-aastane krediidiriski vahetustehing (CDS) — USA riigivõlakohustuse maksejõuetuse kindlustamise hind — on 35,99 baaspunkti (vs 33,30 eelmisel nädalal).

KULLAFUTUURID (GC)

Nädala tootlus: –1,88% (nädalalõpu sulgemine: $5061,7 troi untsi kohta); aasta algusest: +16,84.

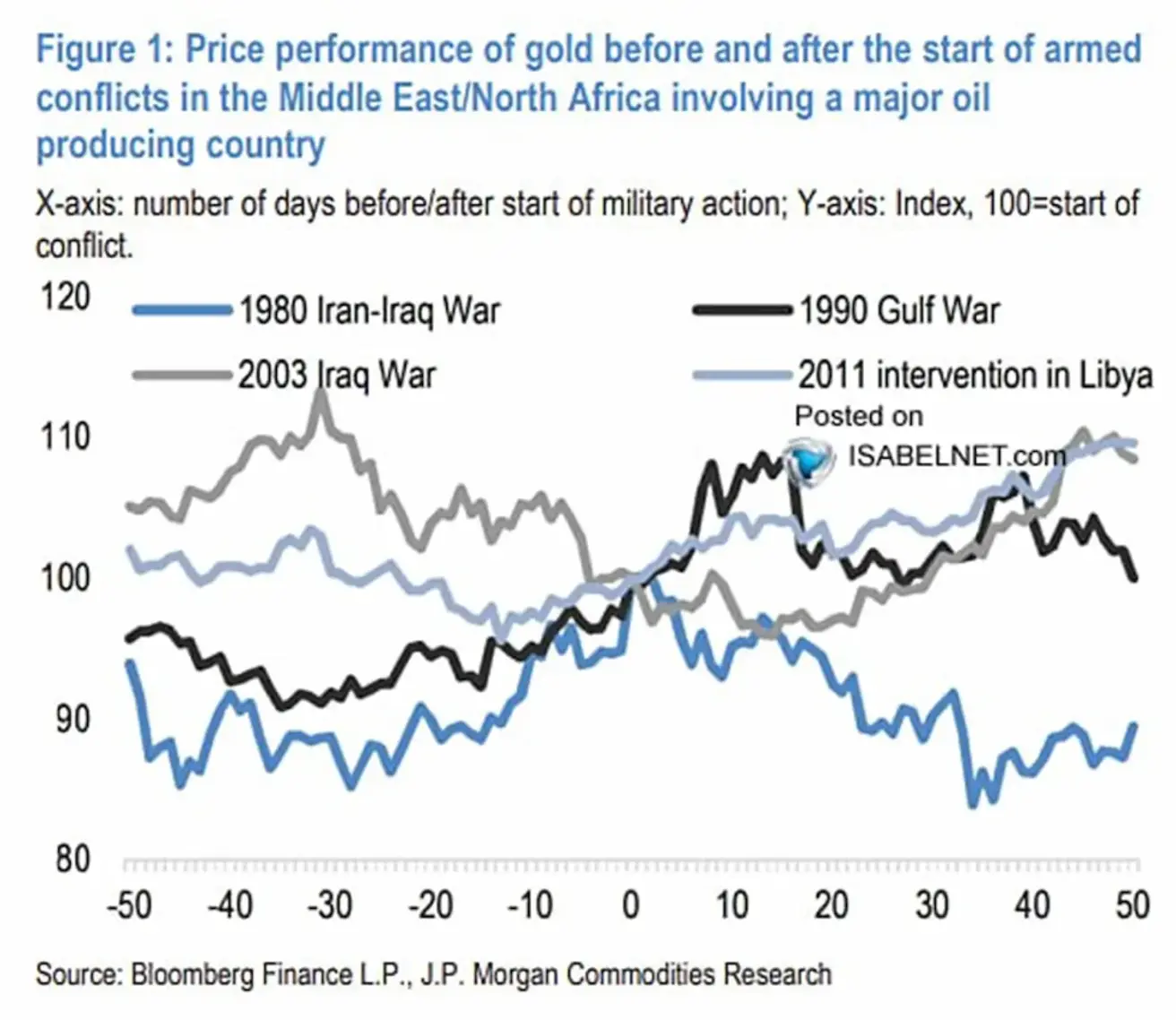

Graafik illustreerib kulla hinna dünaamikat enne ja pärast suuremate sõjaliste konfliktide algust Lähis-Idas naftaeksportivate riikide osalusel.

X-telg näitab päevi enne ja pärast sõjalise operatsiooni algust. 0 tähistab konflikti algust; negatiivsed väärtused — päevi enne konflikti, positiivsed — päevi pärast seda. Y-telg näitab kulla hinnaindeksit, kus 100 vastab hinnale konflikti alguspäeval.

Jooned tähistavad erinevaid ajaloolisi konflikte:

- Iraani–Iraagi sõda (1980)

- Lahesõda (1990)

- Iraagi sõda (2003)

- Liibüa interventsioon (2011)

Pärast vaenutegevuse puhkemist oli turureaktsioon erinev: kahel juhul jätkus kulla hinnatõus, kahel juhul stabiliseerus või langes hind. Turud hindavad geopoliitilist riskipreemiat sageli ette. Seetõttu ei pruugi kulla hind järsult tõusta kohe pärast konflikti algust — seda mustrit võib täheldada ka praegu, mis viitab, et geopoliitiline risk võib olla juba hindadesse arvestatud.

NAFTAFUTUURID

Nädala tootlus: +8,59% (nädalalõpu sulgemine: $98,71 barreli kohta). Aasta algusest: +71,94%. Nafta hind ületab praegu $100 barreli kohta.

- OPEC+ on teatanud pakkumise suurendamisest 201 tuhande barreli võrra päevas (umbes 0,2% ülemaailmsest pakkumisest).

- IEA liikmesriigid on väljendanud valmisolekut vajadusel strateegilisi reserve vabastada.

- Geopoliitilised riskid Lähis-Idas püsivad kõrgel.

Bloomberg prognoosib, et nafta hind võib tõusta üle $160 barreli kohta, kui Hormuzi väin jääb kolmeks kuuks suletuks. Bank of America ootab mõõdukamat stsenaariumi: Brenti nafta keskmine hind 2026. aasta lõpuks on prognoositud umbes $77 barreli kohta. Langus pärast praegust hinnatõusu peaks algama aasta teisel poolel. 2027. aastaks võib keskmine hind langeda umbes $65 barreli juurde.

IEA: tankerite veotariifid Hormuzi väina läbimiseks on tõusnud 600%. Saudi Araabia, Araabia Ühendemiraadid, Kuveit ja Iraak on vähendanud naftatootmist 6,7 miljoni barreli võrra päevas — umbes 6% ülemaailmsest pakkumisest ja ligikaudu kolmandik nende ühisest toodangust. Tootmise taastamine varasemale tasemele võib võtta mitu kuud. Lahe riigid on hoiatanud “katastroofiliste tagajärgede” eest, kui energiavoogude katkestusi kiiresti ei lahendata. IEA plaanib vabastada strateegilistest reservidest rekordilised 400 miljonit barrelit, mis võib ajutiselt aidata pakkumise puudujääki tasakaalustada.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +1,66% (nädalalõpu sulgemine: 100,494). Aasta algusest: +2,55%.

BTC FUTUURID

Nädala tootlus +10,39% (nädalalõpu sulgemine: $72 831); aasta algusest: –16,97%.

ETH FUTUURID

Nädala tootlus +12,44% (nädalalõpu sulgemine: $2178,5); aasta algusest: –26,75%.

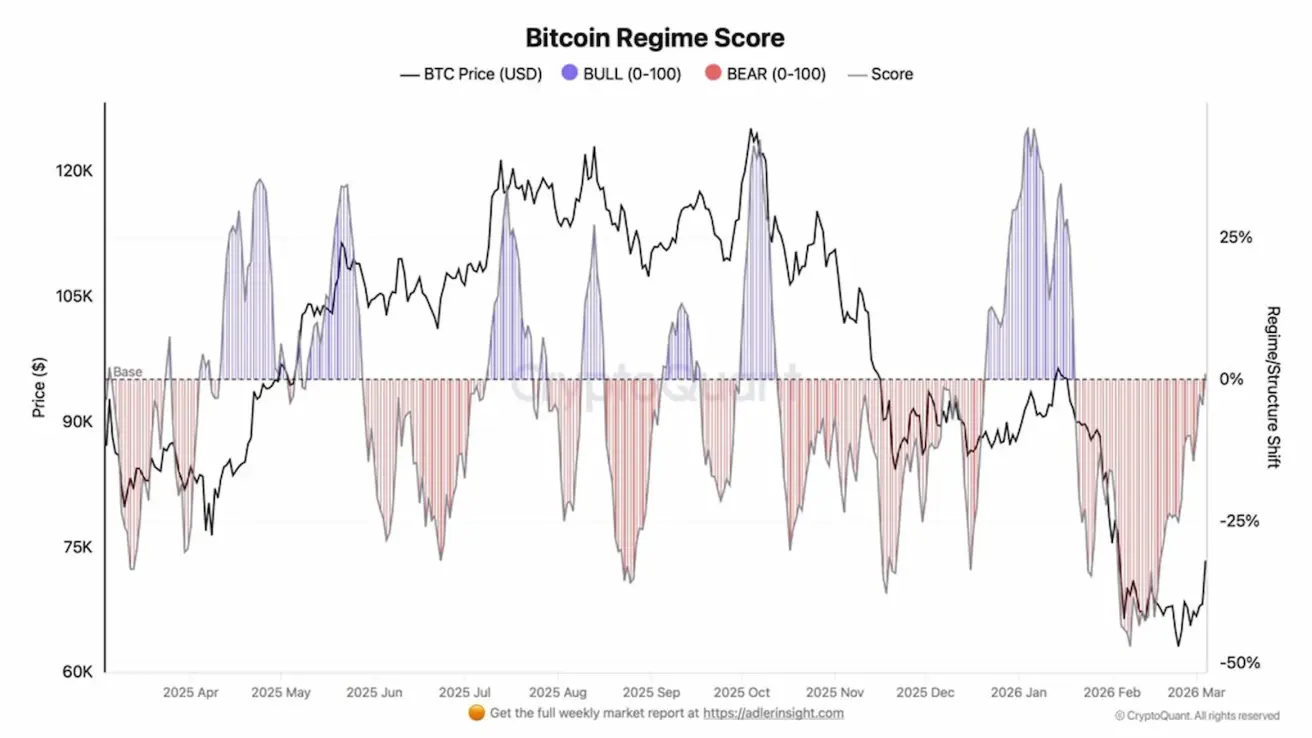

Bitcoin Regime Score graafik illustreerib BTC tururežiimi muutusi — üleminekuid tõusutrendi ja langustrendi faaside vahel.

Indikaator on koondnäitaja, mis ühendab mitmeid turuindikaatoreid:

- Taker imbalance (agressiivne ostmine vs. müümine);

- Finantseerimismäärad ja avatud positsioonid;

- Kapitali liikumine börsidele ja ETF-idesse;

- Hinnatrend ja turumoment.

Kui indikaator on üle nulli, on turg tõusutrendi faasis, mis peegeldab kasvavat nõudlust ja suuremat riskivalmidust. Kui see on alla nulli, domineerib langustrend, millega kaasneb tavaliselt müügisurve, likviidsuse vähenemine ja hinnakorrektsioonid.

Bitcoin Regime Score näitab praegu BTC turustruktuuri järkjärgulist taastumist pärast sügavat langusfaasi 2026. aasta alguses. Täna liiguvad indeksi väärtused tagasi neutraalsesse tsooni, viidates turu stabiliseerumisele ja jaotusfaasi lõpule.

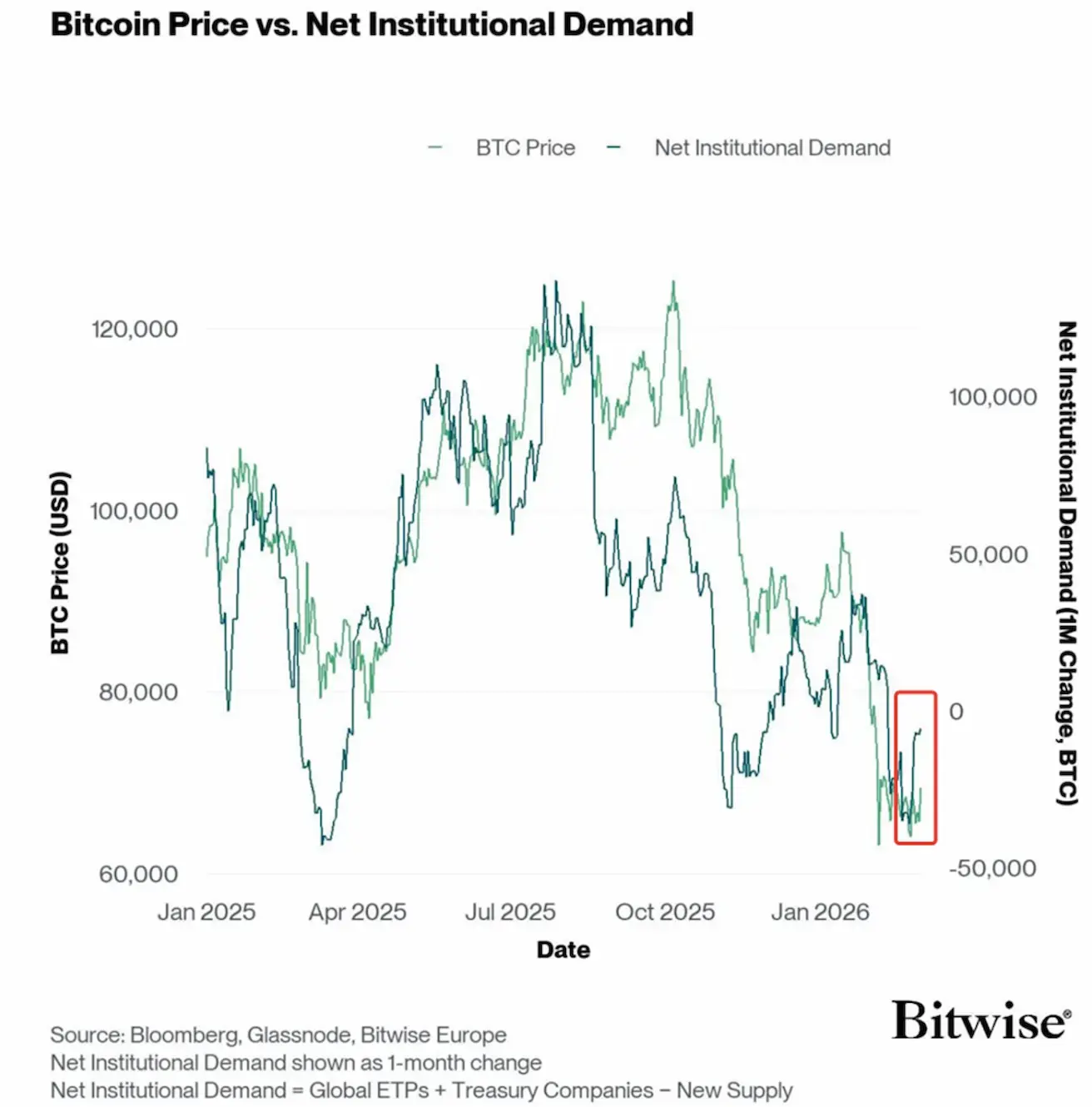

Bitcoin Price vs. Net Institutional Demand graafik võrdleb BTC hinda institutsionaalse netonõudlusega.

Roheline joon tähistab Bitcoini hinda. Tume joon tähistab institutsionaalse netonõudluse väärtust.

See näitaja arvutatakse järgmiselt: ETF-ostud pluss ettevõtete reservostud miinus uute BTC-de emissioon (kaevandamine).

Parempoolne telg näitab nõudluse muutust kuus BTC-s.

Seega näitab indikaator, kas institutsionaalne kapital neelab uue Bitcoini pakkumise või toimub hoopis müük.

Viimase aasta jooksul on Bitcoini hinna ja institutsionaalse nõudluse vahel tekkinud tugev korrelatsioon. Viimastel nädalatel on institutsionaalne nõudlus hakanud taastuma, mis viitab suurinvestorite huvi taastumisele.

Krüptoturu uudised:

Tennessee osariigi seaduseelnõu, mis näeb ette strateegilise Bitcoini reservi loomise, on soovitatud heaks kiita ja suunatud rahandus-, eelarve- ja maksukomiteesse. Kui see vastu võetakse, võimaldab seadus osariigi varadest kuni 10% paigutada Bitcoini.

Clarity Act pole veel seadusandjate seas üksmeelt leidnud pangandussektori vastuseisu tõttu. Küll aga kutsub Trump üha enam selle kiiret vastuvõtmist.

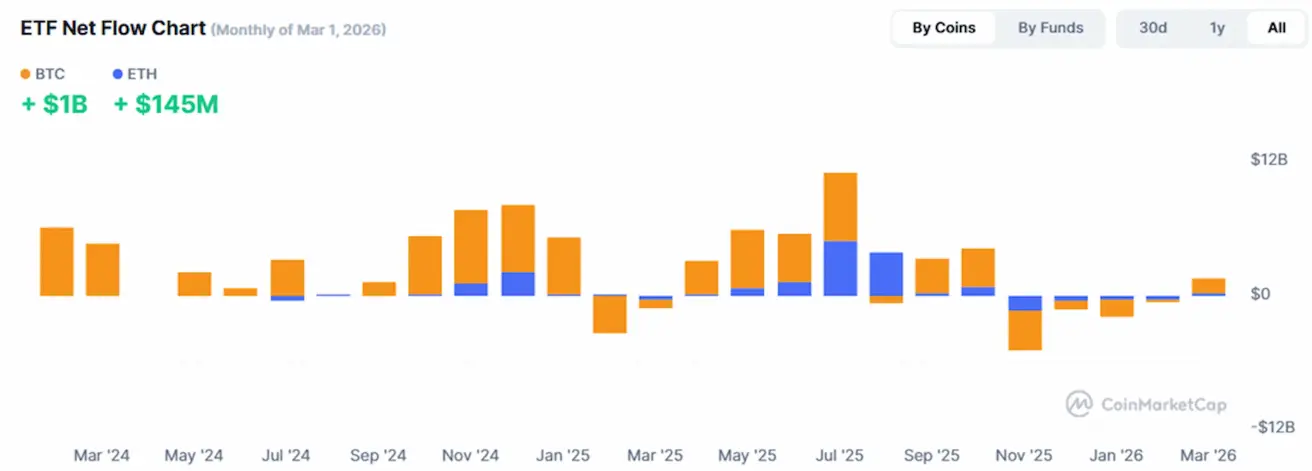

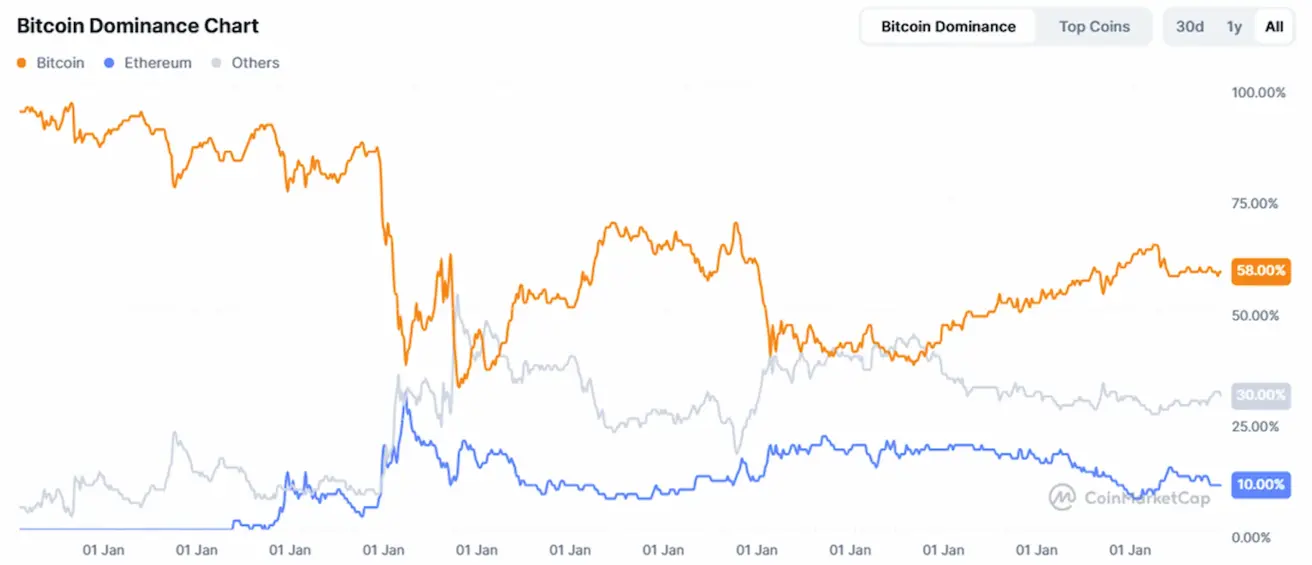

KOGU KRÜPTOVALUUTATURU KAPITALISATSIOON

Kogu krüptoturu kapitalisatsioon: $2,51 triljonit (vs $2,4 triljonit nädal varem) (coinmarketcap.com).

Krüptovarade turuosad:

- Bitcoin: 58,5% (58,8%)

- Ethereum: 10,9% (10,4%)

- Muud: 30,5% (30,8%)

ETF Net Flows graafik: