English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша16.–22. märts 2026: Nädalane majandusülevaade

Peamised turuuuendused

Föderaalreserv jättis intressimäärad muutmata tasemele 3,50–3,75% ja teatas, et kärpeid ei kaaluta enne, kui on saavutatud selge ja käegakatsutav edasiminek inflatsiooni ohjeldamisel.

Koosolekul arutati ka intressimäära tõstmist, kuid rõhutati, et see ei ole baasstsenaarium. Powell viitas lühiajalise inflatsiooni tõusule, mida veavad energiahinnashokid, ning kinnitas prognoosi üheks intressilangetuseks 2026. aastal. Swapsiturg (FedWatch) seevastu ei oota sel aastal ühtegi kärbet.

Euroopa Keskpank (EKP) jättis samuti intressimäärad muutmata, kuid tõstis inflatsiooniprognoose ja alandas SKP kasvuootusi. EKP ametnike retoorika liigub üha enam „hawkish” rahapoliitika suunas.

Hiina Rahvapank (PBoC): intressimäärad jäid muutmata. Valitsuse kulutused kasvasid jaanuaris–veebruaris 6% — kiireim tempo alates 2022. aastast. Võimud panevad üha suuremat rõhku fiskaalsele stiimulile.

Lähis-Ida konfliktil puudub endiselt selge lahendustee. Selle tulemusena on surve all nii aktsiaindeksid kui ka võlakirjaturg.

Ameerika Ühendriigid (peamised järeldused):

- Intressimäärad jäid muutmata; kommunikatsioon püsib ettevaatlik;

- Rahapoliitika hoiak on mõõdukalt piirav;

- USA makronäitajad toetavad endiselt pehme maandumise stsenaariumi: inflatsiooniriskid suurenevad, tööturg jahtub ilma majanduslanguse märkideta ning intressikärbete järele puudub kohene vajadus.

INFLATSIOON: TARBIJAHINDADE INDEKS (VEEBRUAR):

- Põhiinflatsioon (Core CPI): (m/m) 0.2% (eelmine: 0.3%); (y/y) 2.5% (eelmine: 2.5%).

- CPI: (m/m) 0.3% (eelmine: 0.2%); (y/y) 2.4% (eelmine: 2.4%).

TOOTJAHINDADE INDEKS (VEEBRUAR):

- PPI (m/m): 0.7%, eelmine: 0.5%.

- Põhi-PPI (m/m): 0.5%, eelmine: 0.8% (täpsustatud):

INFLATSIOONIOOTUSED (MICHIGAN) (VEEBRUAR):

- 12 kuu inflatsiooniootus: 3.4%, eelmine: 4.0%.

- 5 aasta inflatsiooniootus: 3.3%, eelmine: 3.3%.

USA SKP deflaator (QoQ): 3.8% (eelmine: 3.7%)

USA SKP (Bureau of Economic Analysis, BEA) — 2025. a IV kvartal, annualiseeritud (teine hinnang): +0.7% (2025. a III kv: +4.4%).

Atlanta Föderaalreservi GDPNow näitaja („reaalajas” hinnang ametlikule SKP-le enne avaldamist): 2.3% (eelmine: 2.2%).

ÄRIAKTIVSUSE INDEKS (PMI) (VEEBRUAR):

(Tase üle 50 viitab kasvule; alla 50 viitab langusele)

- Teenindussektor: 51.7 (eelmine: 52.7);

- Tööstussektor: 51.2 (eelmine: 52.4);

- S&P Global Composite: 51.9 (eelmine: 53.0).

TÖÖTURG (BLS) (VEEBRUAR)

- Töötuse määr: 4.3% (eelmine: 4.4%);

- USA jätkuvate töötutoetuse taotluste koguarv: 1,857K (eelmine: 1,850K);

- Esmataotlused töötutoetusele: 205K (eelmine: 213K);

- Palkade kasv väljaspool põllumajandussektorit: 130K (eelmine: 48K);

- Palkade muutus erasektoris väljaspool põllumajandust: 172K (eelmine: −64K);

- Tunnipalga keskmine aastakasv (y/y): 3.7% (eelmine: 3.8%);

- JOLTSi vabad töökohad: 6.542M (eelmine: 6.928M).

RAHAPOLIITIKA

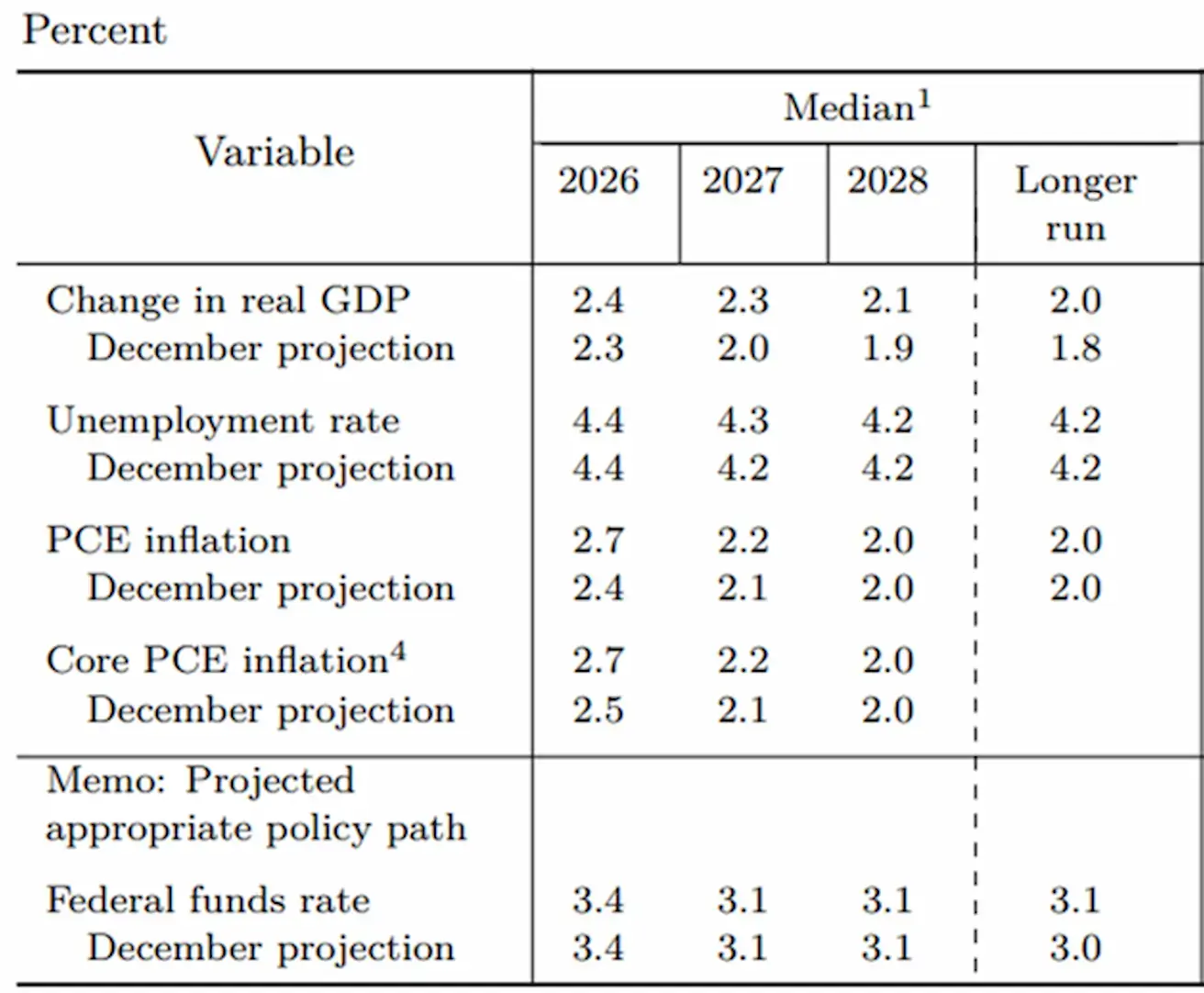

Komitee tõstis 2026. aasta SKP kasvu prognoosi 2.4%‑ni ning suurendas inflatsiooniootusi 2.7%‑ni nii PCE kui ka põhi-PCE (isiklikud tarbimiskulud) puhul. Baasmäära (EFFR) prognoos jäi muutmata: üks 0.25% kärbe 2026. aastal vahemikku 3.25–3.50%, millele järgneb üks lisalangetus 2027. aastal vahemikku 3.00–3.25%, ning see tase püsib pikemas vaates.

Fookus on nihkunud inflatsioonile, mis on jätkuvalt üle sihttaseme, näitab märke taaskiirenemisest (PCE: 2.8–3.0%) ning võib energia- ja tollimaksude mõju tõttu veelgi tõusta. Selle taustal ilmnevad tööturul jahtumise märgid (tööjõunõudluse langus ja nõrk tööhõive kasv). Kuid see ei õigusta veel kohest rahapoliitika lõdvendamist. Vastavalt hinnatakse enneaegse lõdvendamise riske praegu kõrgeks.

Federal Funds’i efektiivne intressimäär (EFFR): 3.50%–3.75%;

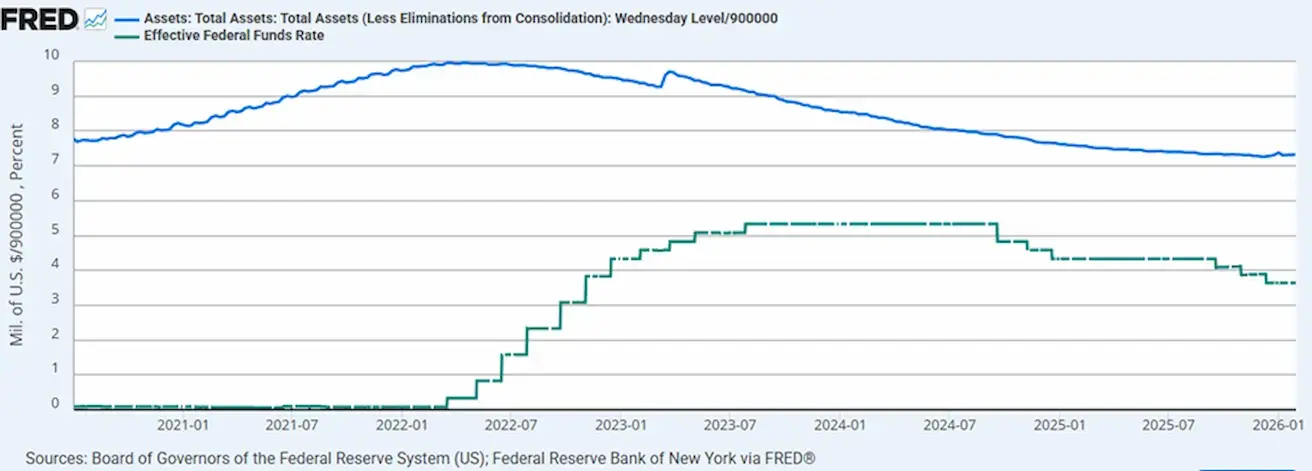

Föderaalreservi bilansi maht on 6.657 triljonit dollarit, mis on alates QT peatamisest kasvanud 1.87% (6.535 triljonilt):

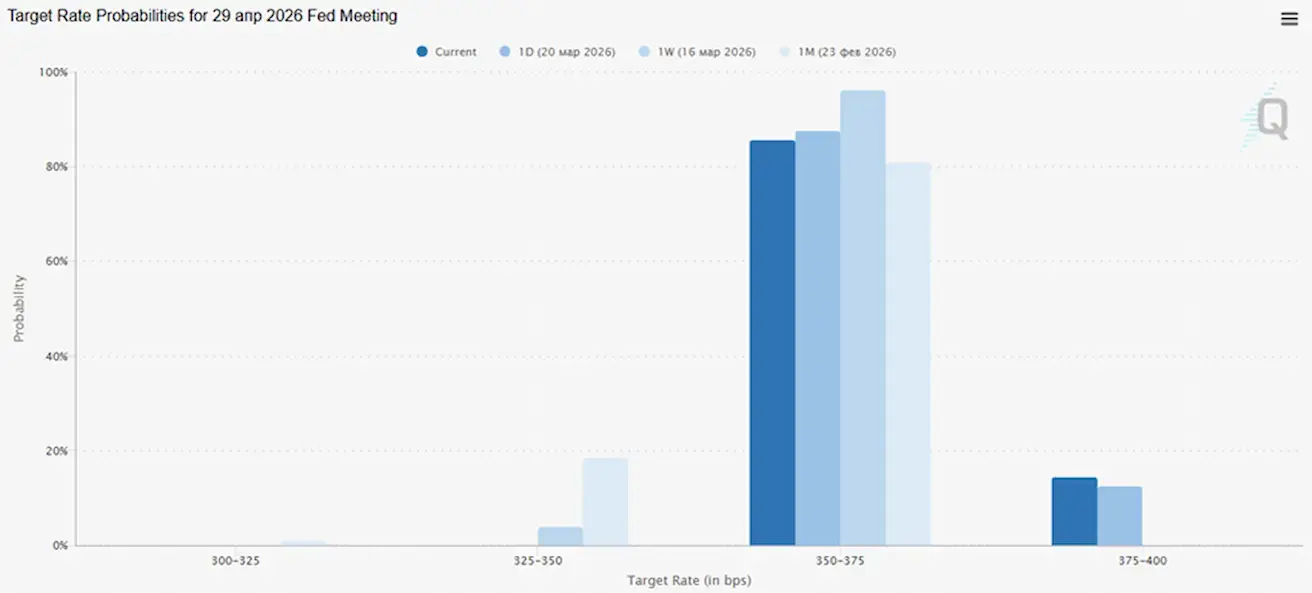

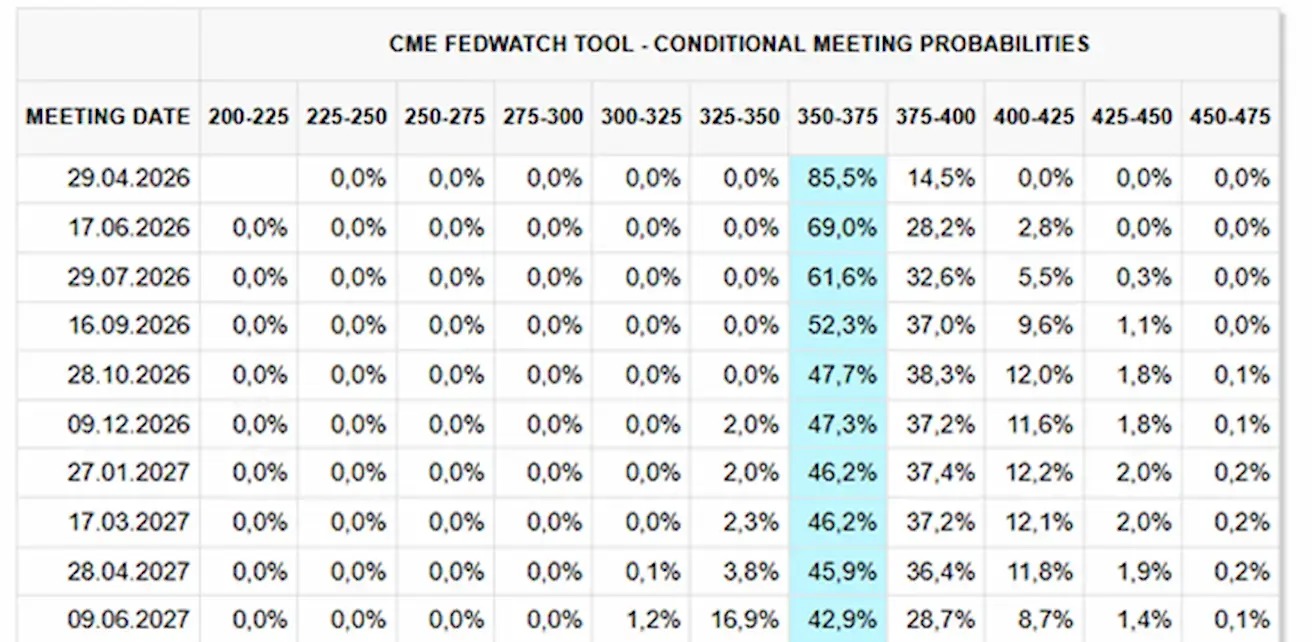

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Läheneval istungil (29. aprill) on intressimäära hoidmise tõenäosus hinnanguliselt 85.5%, tõstmise tõenäosus 14.5%.

Järgmise 12 kuu jooksul ei hinda turg enam sisse ühtegi intressikärbet.

Täna:

А nädal tagasi:

SP500

Nädala tootlus: –1.90% (nädala lõpp: 6506,49); aasta algusest: -4,95%.

NASDAQ100

Nädala tootlus: -1,98% (nädala lõpp: 23898,15); aasta algusest: -5,35%.

RUSSEL 2000 (RUT)

Nädala tootlus: -1,68% (nädala lõpp: 2438,45); aasta algusest: -1,75%.

VIX

VIX (volatiilsusindeks): 30,82

Euroala

- Intressimäärad jäävad praegu muutmata, kuid inflatsiooniriskid kasvavad;

- Rahapoliitika hoiak on neutraalne, kuid riskide tasakaal kaldub inflatsiooni suunas;

- Lähis-Ida konflikti eskaleerumise taustal alandas EKP SKP kasvu prognoose ning tõstis inflatsiooniootusi lähiaastateks.

EKP istung: intressimäärad jäeti muutmata, kuid eeldatakse, et sõda Lähis-Idas avaldab inflatsioonile lühiajaliselt märkimisväärset mõju kõrgemate energiahindade kaudu.

EKP töötajate ajakohastatud prognooside kohaselt:

- Baasstsenaariumis oodatakse üldise inflatsiooni keskmiseks tasemeks 2.6% 2026. aastal, 2.0% 2027. aastal ja 2.1% 2028. aastal. Võrreldes detsembri prognoosiga on inflatsiooni tõstetud, eriti 2026. aasta jaoks;

- Põhiinflatsiooni (v.a energia ja toit) oodatakse keskmiselt 2.3% 2026. aastal, 2.2% 2027. aastal ja 2.1% 2028. aastal — samuti üle detsembri prognooside;

- Majanduskasvu oodatakse keskmiselt 0.9% 2026. aastal, 1.3% 2027. aastal ja 1.4% 2028. aastal, mis tähendab allapoole korrigeerimist, eriti 2026. aasta osas;

- Samas peaksid madal töötus, erasektori tugev finantsseis ja valitsuse kulutused kaitsele ning infrastruktuurile jätkuvalt toetama kasvu;

- Poliitikaotsuseid suunab baasinfaltsioon.

Intressimäärad:

- Hoiustamismäära (deposit facility rate): 2.0% (eelmine 2.0%);

- Laenamise püsivõimaluse määr (marginal lending facility): 2.4% (eelmine 2.4%);

- Põhirefinantseerimismäär (key rate): 2.15% (eelmine 2.15%).

Inflatsioon: tarbijahindade indeks (CPI) (veebruar):

- Põhiinflatsioon (Core CPI, YoY): 2.4% (eelmine 2.2%);

- CPI (MoM): 0.6% (eelmine -0.6%, täpsustatud);

- CPI (YoY): 1.9% (eelmine 1.7%).

SKP (IV kv, lõplik):

- QoQ: 0.3% (eelmine 0.3%);

- YoY: 1.3% (eelmine 1.4%).

Töötuse määr (veebruar): 6.10% (eelmine 6.20%).

PMI (veebruar):

- Teenused: 51.9 (eelmine 51.8);

- Tööstus: 49.5 (eelmine 49.4);

- S&P Global Composite: 51.9 (eelmine 51.9).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: -4,85% (nädala lõpp: 566,8); aasta algusest: -4,58%.

Hiina

Majandus stabiliseerub ekspordi toel, samas kui sisenõudlus ja investeeringud püsivad nõrgad; stiimuleid rakendatakse sihitult ja ettevaatlikult.

- Intressimäärad jäävad muutmata;

- Rahapoliitika hoiak on toetav (accommodative);

- Hiina on teatanud fiskaalse toe jätkamisest majanduskasvule vastavalt 2026. aasta plaanile.

PBoC istung: intressimäärad muutmata.

Valitsuse kulutused kasvasid jaanuaris–veebruaris 6% — kiireim kasv alates 2022. aastast.

Intressimäärad:

- 1Y Loan Prime Rate: 3.00%;

- 5Y määr: 3.50%.

Inflatsiooninäitajad (veebruar):

- CPI: MoM 0.1% (eelmine 0.2%); YoY 1.3% (eelmine 0.2%);

- PPI YoY: -0.9% (eelmine -1.4%).

SKP (IV kv, lõplik):

- QoQ: 1.2%;

- YoY: 4.5%.

Töötuse määr (veebruar): 5.3%.

- Tööstustoodang (veebruar, YoY): 6.3%.

- Fikseeritud varade investeeringud (jaanuar, YoY): -3.8%.

- Jaemüük (jaanuar, YoY): 0.9%.

Kaubandus:

- Import: 19.8%;

- Eksport: 21.8%;

- Kaubandusbilanss: 213.62 miljardit dollarit.

PMI:

- Tööstus: 49.0;

- Teenused (non-manufacturing): 49.5;

- Composite: 49.5.

CSI 300 INDEKS (000300.HK)

Nädala tootlus: -2,19%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: -2,12%.

VÕLAKIRJATURG

USA riigivõlakirjad 20+ aastat (ETF TLT): nädala tootlus: -0.82%.

TOOTLUSED JA SPREADID

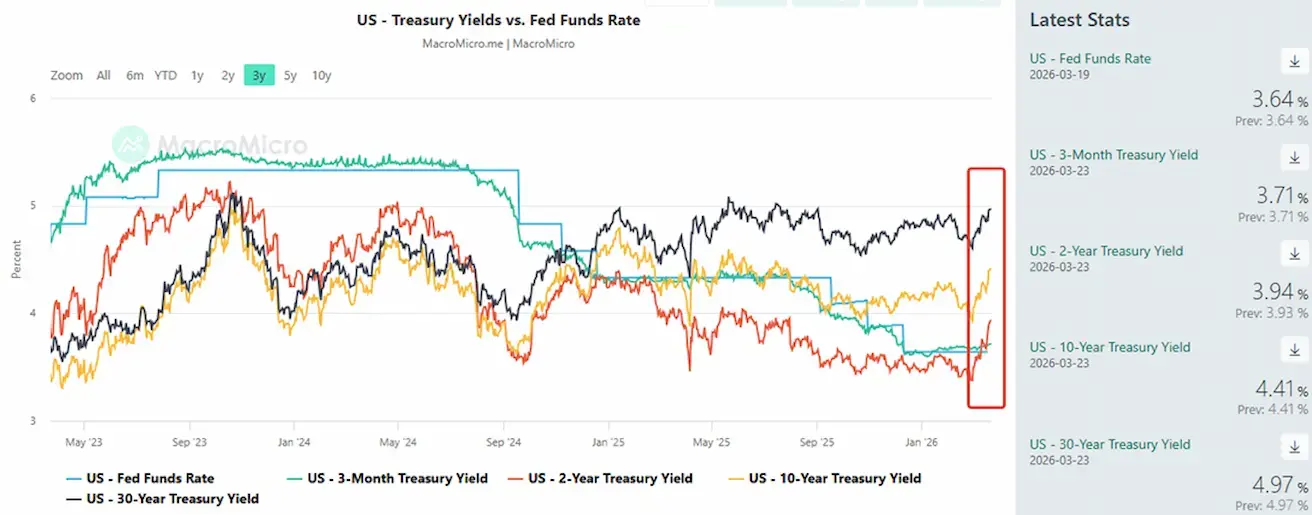

Alates konflikti puhkemisest on tootlused kogu tulususkõvera ulatuses jätkanud tõusu, eriti pika otsa juures, mis viitab kasvavatele inflatsiooniootustele.

USA 10-aastaste riigivõlakirjade turgude tootlus (Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity): 4.41%;

2-aastane riigivõlakirja tootlus: 3.94%.

- ICE BofA BBB US Corporate Index Effective Yield: 5.29%;

- 10Y–2Y spread: 47 baaspunkti;

- 10Y–3M spread: 70 baaspunkti.

CDS (5Y): 37.35 baaspunkti.

KULLAFUTUURID (GC)

Nädala tootlus: -9,62% (nädala lõpp: 4574,9 dollarit truu nsi untsi kohta); aasta algusest: +5.60%. Langus nädala algusest: -7.12%.

NAFTAFUTUURID

Nädala tootlus: -0,49% (nädala lõpp: 98,23 dollarit barreli kohta). Tootlus aasta algusest: +71,10%

- IEA liikmesriigid on alustanud strateegiliste reservide kasutuselevõttu.

- Lähis-Ida geopoliitilised riskid võivad omandada pikaajalise iseloomu.

Jeemeni huthid (Iraani proxy) ähvardavad sulgeda Bab el-Mandebi väina.

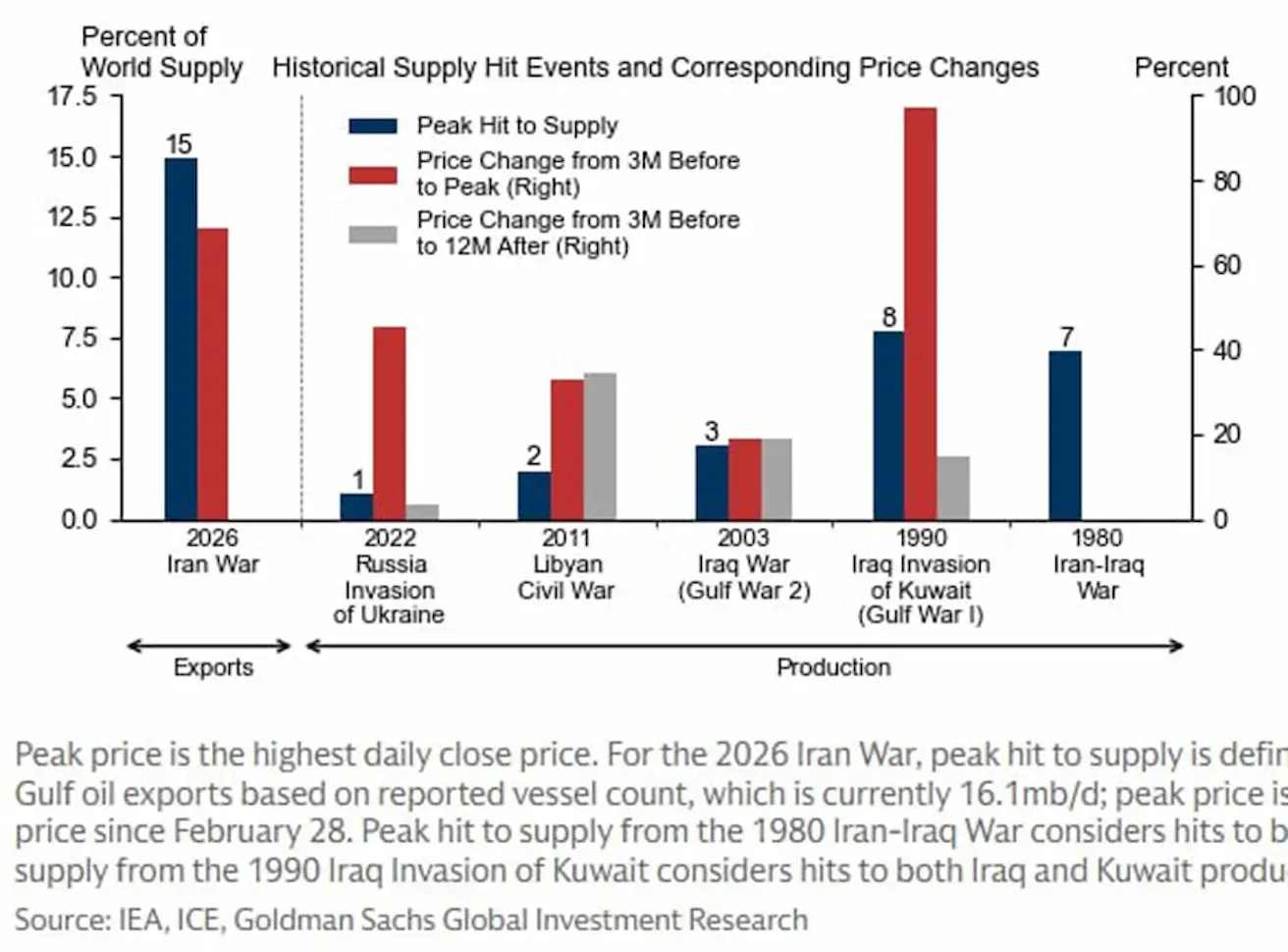

Graafik võrdleb ajaloolisi naftapakkumise šokke (protsendina maailma pakkumisest) ja naftahinna reaktsioone enne ja pärast selliseid sündmusi (sõjad ja konfliktid Lähis-Idas jne):

Hinnadünaamika 1–3 kuu horisondil pärast konflikti puhkemist:

Isegi suhteliselt väikesed pakkumishäired (1–3%) võivad põhjustada märkimisväärseid hinnatõuse.

Tõsisemad šokid (7–15%) seostuvad järskude hinnahüpetega (kuni ~80–100% tõus).

Praegusel juhul (Iran 2026) hinnatakse pakkumise vähenemist umbes 15%‑le globaalsest pakkumisest (äärmiselt kõrge tase). Turg on juba hakanud sisse hindama kõrgemaid hindu ning ajalooliselt on sellised šokid toonud kaasa kiire ja ulatusliku naftahinna tõusu.

Hinnadünaamika 3–12 kuu horisondil pärast konflikti puhkemist:

Enamasti toimub pärast esmast hinnahüpet osaline korrektsioon või stabiliseerumine.

Hinnakasv aeglustub ning mõnel juhul hinnad isegi langevad (nt Iraan–Iraak, Kuveit).

Kuigi erandeid esineb, on selliste šokkide mõju keskmiselt ajutine, eeldusel et pakkumise pikaajalist katkemist ei toimu.

Ajalooliselt põhjustavad ka suured naftapakkumise šokid järsu lühiajalise hinnatõusu; kuid 6–12 kuu horisondil kohaneb turg tavaliselt — pakkumisvoogude ümber suunamise, tootmise suurendamise ja nõudluse vähenemise kaudu —, mis viib stabiliseerumise või osalise hinnakorrektsioonini.

Praegusel episoodil tunduvad riskid märksa suuremad kui enamikul varasematest juhtumitest (graafiku vasakul poolel). Võimalik kuni 15% vähendus maailma naftatoodangus kujutab endast äärmuslikku šokki ning selge USA strateegia puudumine Hormuzi väina transiidi kindlustamiseks suurendab pikemaajaliste häirete tõenäosust. Sellises olukorras võib turu kohanemine võtta kauem aega, kasvatades püsivalt kõrgete naftahindade ja sellest tuleneva kestvama inflatsioonisurve riski maailmamajandusele.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: -0,99% (nädala lõpp: 99,503). Tootlus aasta algusest: +1,54%.

BTC FUTUURID

Nädala tootlus -6,83% (nädala lõpp: 67860 dollarit); aasta algusest: -22,64%.

ETH FUTUURID

Nädala tootlus -5,77% (nädala lõpp: 2052,9 dollarit); aasta algusest: -30,97%.

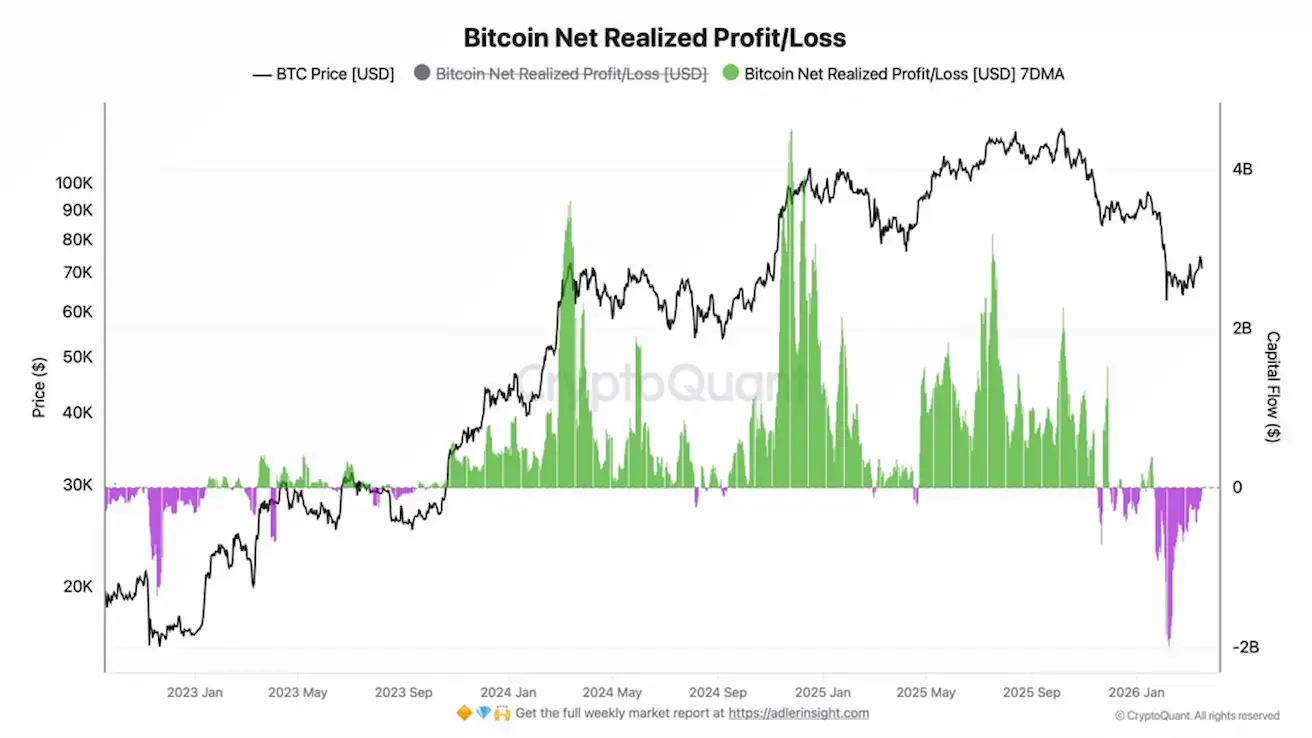

Graafik illustreerib BTC turuosaliste realiseeritud kasumit ja kahjumit — ehk kui suures ulatuses fikseerivad investorid kasumeid või kahjumeid oma coine müües.

- Rohelised tulbad — kasumitevõtt

- Lillad tulbad — kahjumite realiseerimine

- Must joon — BTC hind

Turg on praegu faasis, kus osa osalejaid realiseerib pärast hinnalangust kahjumeid, kuid mahud juba vähenevad — see võib viidata „nõrkade käte” väljumisele ja turu lähenemisele stabiliseerumisfaasile.

Turg on liikunud aktiivse kasumitevõtu etapist kahjumite kaudu toimuva „puhastumise” faasi, mis ajalooliselt langeb sageli kokku kohalike põhjade või konsolideerumistsoonide lähedase perioodiga.

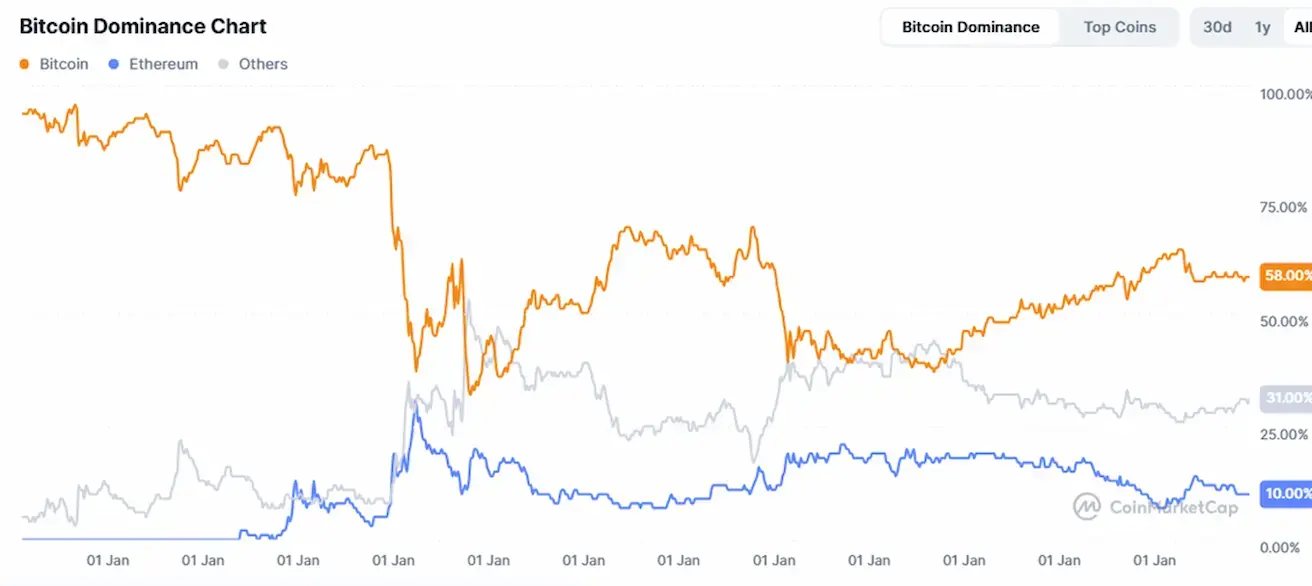

KOGU KRÜPTOVALUUTATURU TURUKAPITALISATSIOON

Kogu krüptoturu turukapitalisatsioon: 2,3 triljonit dollarit (võrreldes 2,5 triljoniga nädal tagasi) (coinmarketcap.com).

Krüptoaktivite turuosa:

- Bitcoin: 58.3% (58.5%)

- Ethereum: 10.5% (10.9%)

- Teised: 31.2% (30.5%).

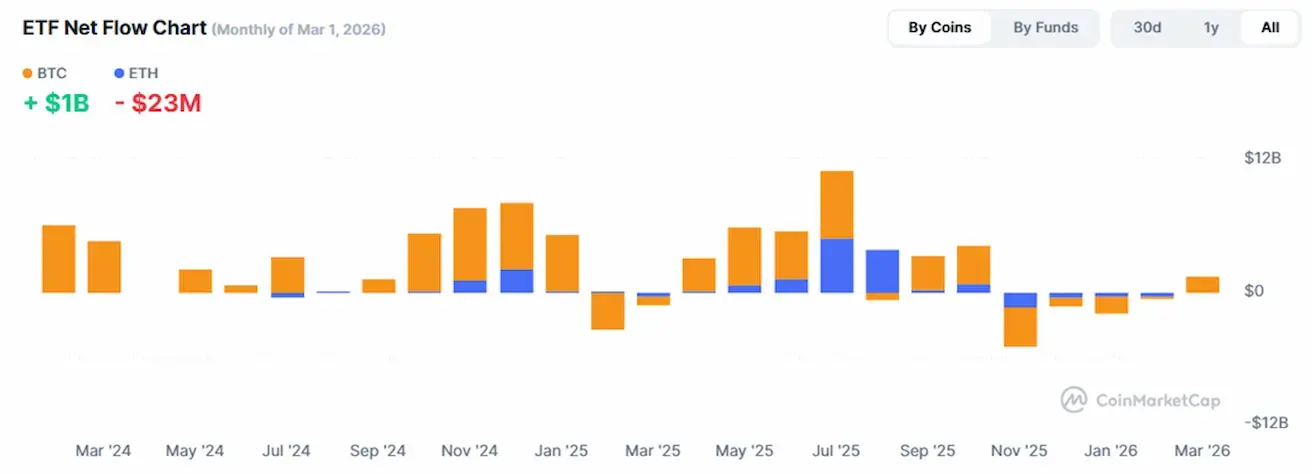

ETF‑ide netovoolude graafik:

SEC koos CFTC‑ga avaldas 68-leheküljelise juhendi, mille kohaselt enamik krüptovaluutasid EI loeta väärtpaberiteks.

Käivitatakse token’ite taksonoomia: stablecoin’id, digitaalsed kaubad (digital commodities) ja „digital instruments” liigitatakse mitte‑väärtpaberiteks.

Selgitused kaevandamise, protokolli staking’u ja airdrop’ide kohta viitavad, et enamasti ei kuulu need väärtpaberimääruse alla.

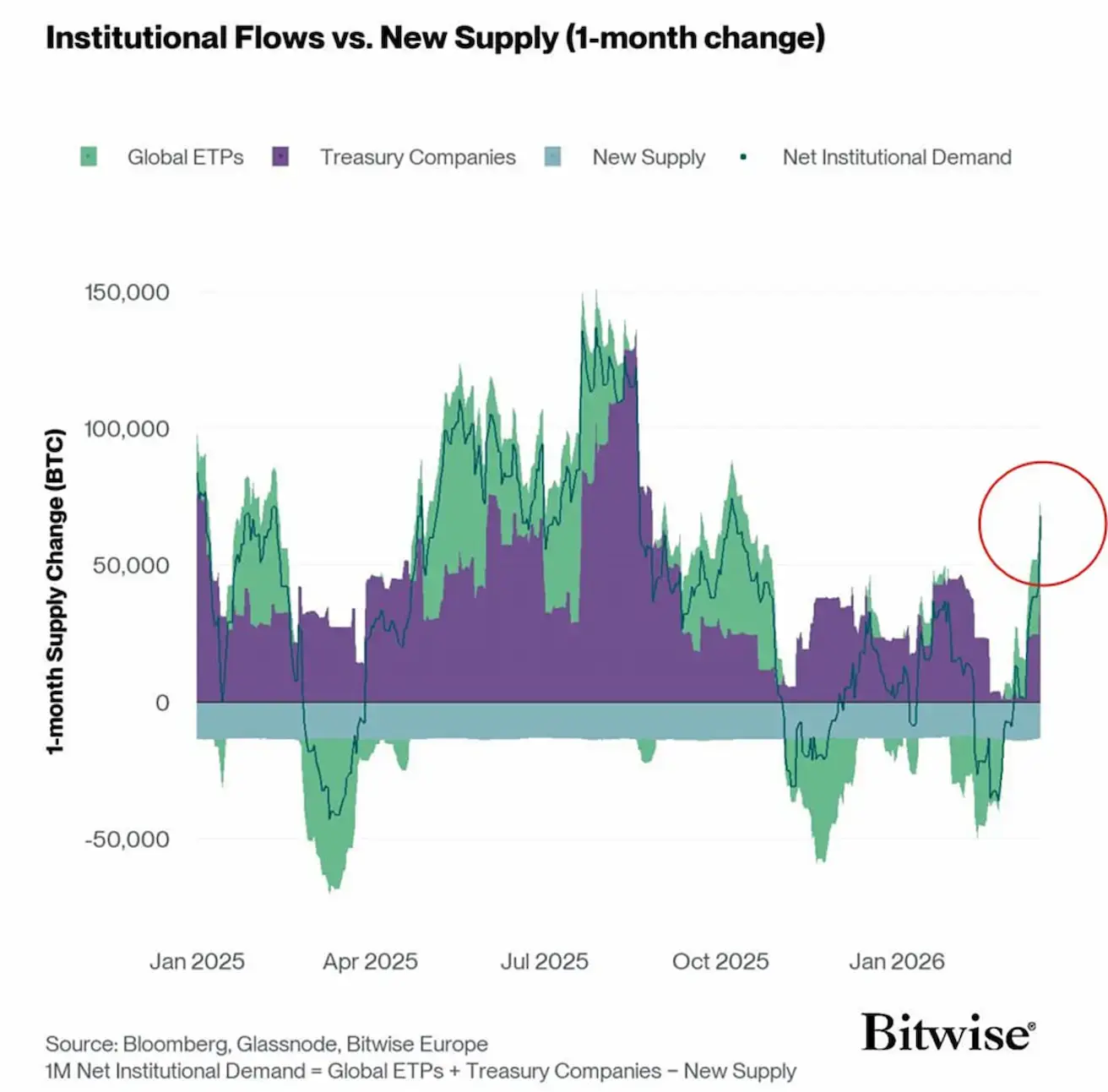

Bitwise: institutsionaalne nõudlus taastub:

Graafik näitab institutsionaalse netonõudluse (Net Institutional Demand) dünaamikat Bitcoini järele võrreldes uute coin’ide pakkumisega. Nõudlus hõlmab oste ETF‑ide kaudu (roheline) ja ettevõtete rahavoogudest (purple), millest lahutatakse uute BTC väljalase (sinine plokk).

Kui kogusummas ostud ületavad uue pakkumise, liigub indikaator positiivsele territooriumile, tekitades likviidsuspuuduse ja toetades hindu. Kui see jääb allapoole, suureneb pakkumissurve.

Praeguses lõigus (paremal esile tõstetud) on selgelt näha institutsionaalse nõudluse järsk taastumine: sissevoolud ületavad taas oluliselt uut BTC väljalaset. Ajalooliselt langevad sellised faasid sageli kokku tõusutrendi alguse või jätkumisega, kuna turg seisab silmitsi piiratud pakkumisega.