English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 16–22 наурыз: Апталық экономикалық шолу

Негізгі нарықтық жаңалықтар

Федералдық резерв мөлшерлемені 3,50–3,75% деңгейінде өзгертпей қалдырды және инфляция бойынша айқын әрі нақты ілгерілеу байқалмайынша, мөлшерлемені төмендету қарастырылмайтынын мәлімдеді.

Отырыста мөлшерлемені көтеру нұсқасы да талқыланды, алайда бұл сценарий базалық болып саналмайтыны ерекше атап өтілді. Пауэлл энергия бағасының соққыларымен байланысты қысқа мерзімді инфляцияның өсуіне назар аударып, 2026 жылы бір реттік мөлшерлеме төмендету болжамын сақтап қалды. Сонымен қатар, своптар нарығы (FedWatch) биыл мөлшерлеме төмендеулерін күтпейді.

Еуропалық орталық банк (ECB) те мөлшерлемелерді өзгеріссіз қалдырды, бірақ инфляция жөніндегі болжамдарын жоғары, ал ЖІӨ өсімі бойынша болжамдарын төмендетті. ECB өкілдерінің риторикасы біртіндеп неғұрлым қатаң монетарлық ұстанымға қарай ығысуда.

Қытай халық банкі (PBoC): мөлшерлемелер өзгеріссіз. Қаңтар–ақпан айларында мемлекеттік шығыстар 6%-ға өсті — 2022 жылдан бергі ең жылдам өсім. Билік фискалдық ынталандыруға басымдық беріп отыр.

Таяу Шығыстағы қақтығыс әлі де шешімнің айқын жолынсыз қалуда. Нәтижесінде, акция индекстері мен облигациялар нарығы қысым астында.

АҚШ (негізгі қорытындылар):

- Мөлшерлемелер өзгерген жоқ, коммуникация сақтық сипатында;

- Монетарлық саясат ұстанымы қалыпты шектеуші;

- АҚШ макродеректері «жұмсақ қону» сценарийін қолдауды жалғастырып отыр: инфляция тәуекелдерінің артуы, рецессия белгілерінсіз салқындап жатқан еңбек нарығы және мөлшерлемені жедел төмендетуге қажеттіліктің болмауы.

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАЛАРЫ ИНДЕКСІ (CPI) (АҚПАН):

- Негізгі CPI: (айлық, m/m) 0,2% (бұрын: 0,3%); (жылдық, y/y) 2,5% (бұрын: 2,5%).

- CPI: (m/m) 0,3% (бұрын: 0,2%); (y/y) 2,4% (бұрын: 2,4%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI) (АҚПАН):

- PPI (m/m): 0,7%, бұрын: 0,5%.

- Негізгі PPI (m/m): 0,5%, бұрын: 0,8% (қайта қаралған):

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (MICHIGAN) (АҚПАН):

- 12 айлық инфляция күтулері: 3,4%, бұрын: 4,0%.

- 5 жылдық инфляция күтулері: 3,3%, бұрын: 3,3%.

АҚШ ЖІӨ дефляторы (тоқсандық, QoQ): 3,8% (бұрын: 3,7%)

АҚШ ЖІӨ (Экономикалық талдау бюросы, BEA) — 2025 ж. 4-тоқсан, жылдық қарқын (екінші бағалау): +0,7% (2025 ж. 3-тоқсан: +4,4%).

Атланта Федералдық резервінің GDPNow көрсеткіші (ЖІӨ-нің ресми жариялануына дейінгі «жедел» бағасы): 2,3% (бұрын: 2,2%).

БИЗНЕС-БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (АҚПАН):

(50-ден жоғары — өсу, 50-ден төмен — құлдырау)

- Қызмет көрсету секторы: 51,7 (бұрын: 52,7);

- Өндірістік сектор: 51,2 (бұрын: 52,4);

- S&P Global Composite: 51,9 (бұрын: 53,0).

ЕҢБЕК НАРЫҒЫ (BLS) (АҚПАН)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,4%);

- АҚШ-тағы жұмыссыздық бойынша тұрақты талаптар саны: 1 857K (бұрын: 1 850K);

- Алғашқы жұмыссыздық талаптары: 205K (бұрын: 213K);

- Ауыл шаруашылығынан тыс жұмыспен қамтудың өзгеруі: 130K (бұрын: 48K);

- Жеке ауыл шаруашылығынан тыс жұмыспен қамтудың өзгеруі: 172K (бұрын: −64K);

- Сағаттық орташа жалақы (y/y): 3,7% (бұрын: 3,8%);

- JOLTS бос жұмыс орындары: 6,542M (бұрын: 6,928M).

МОНЕТАРЛЫҚ САЯСАТ

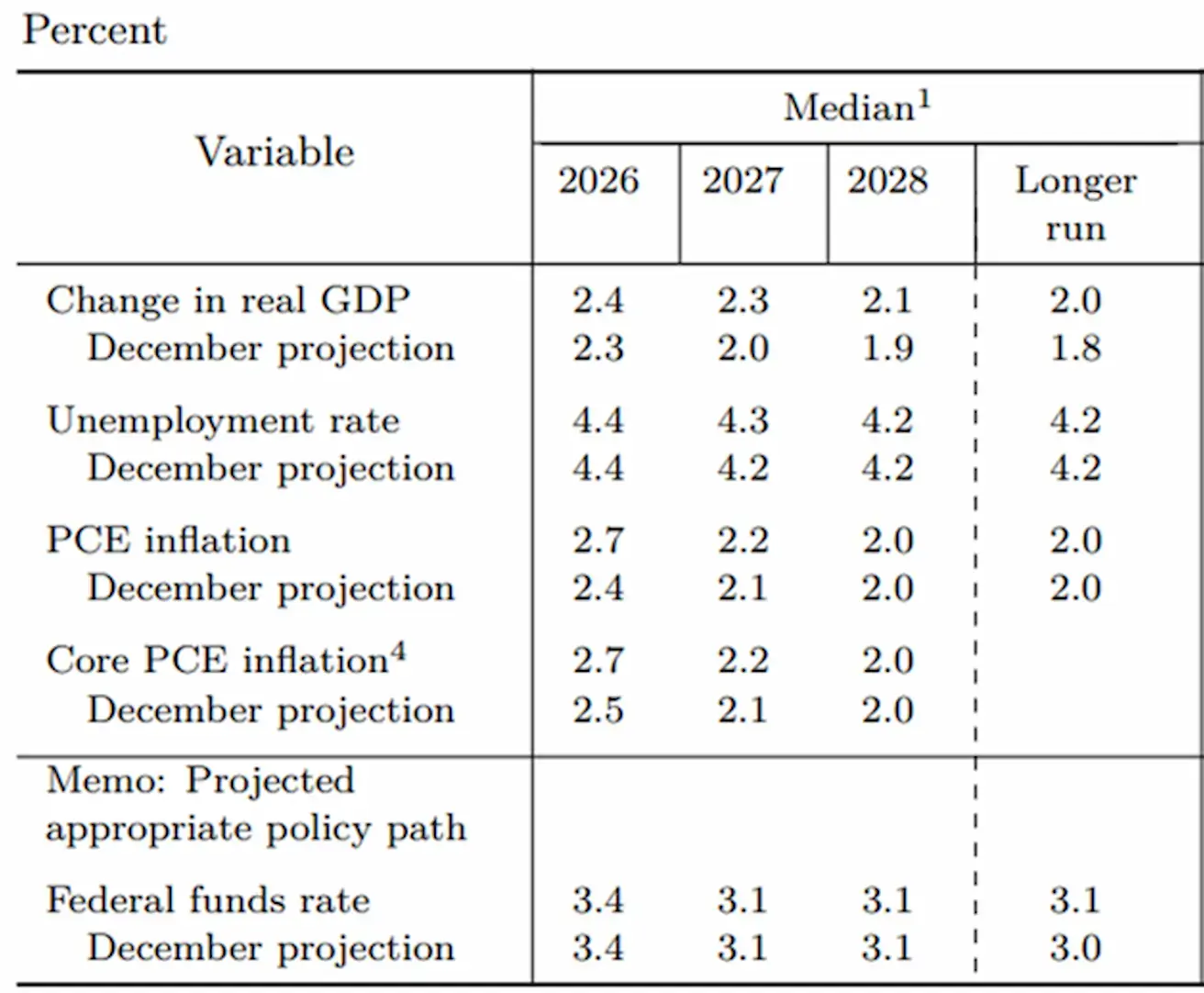

Комитет 2026 жылғы ЖІӨ өсімі бойынша болжамын 2,4%-ға дейін көтерді және PCE мен Негізгі PCE (жеке тұтыну шығыстары) үшін инфляция күтулерін 2,7%-ға дейін ұлғайтты. Саясаттық мөлшерлеме (EFFR) бойынша проекция өзгеріссіз қалды: 2026 жылы 0,25 п.т. бір реттік төмендету — 3,25–3,50% дәлізіне дейін, кейін 2027 жылы тағы бір рет төмендетіп 3,00–3,25% деңгейіне жеткізу және ұзақ мерзімді кезеңде осы диапазонда ұстау.

Назар инфляцияға ауысты: ол мақсаттан жоғары, жеделдеудің белгілерін көрсетуде (PCE: 2,8–3,0%) және энергия бағасы мен тарифтер есебінен одан әрі көтерілуі мүмкін. Осы фонда еңбек нарығы салқындау белгілерін көрсетуде (еңбекке деген сұраныстың төмендеуі және әлсіз жұмыс орындары өсімі). Алайда бұл әлі де монетарлық саясатты жедел жұмсартуды ақтамайды. Тиісінше, мерзімінен бұрын жұмсарту тәуекелдері жоғары ретінде бағалануда.

Федералдық қорлар бойынша тиімді мөлшерлеме (EFFR): 3,50%–3,75%;

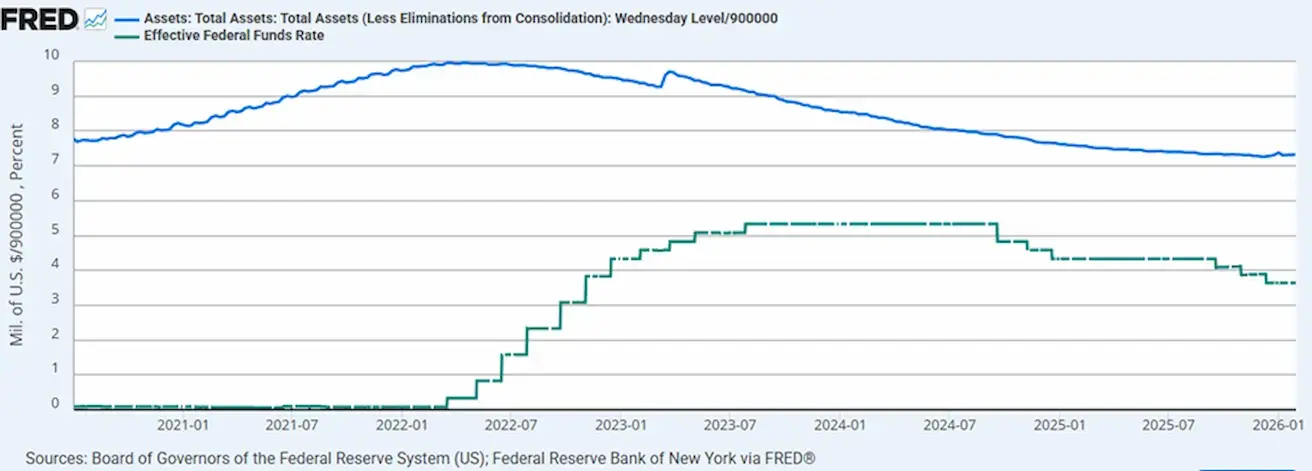

ФРЖ балансы 6,657 трлн долларды құрайды, QT тоқтатылғаннан бері 1,87%-ға өсті (6,535 трлн доллар):

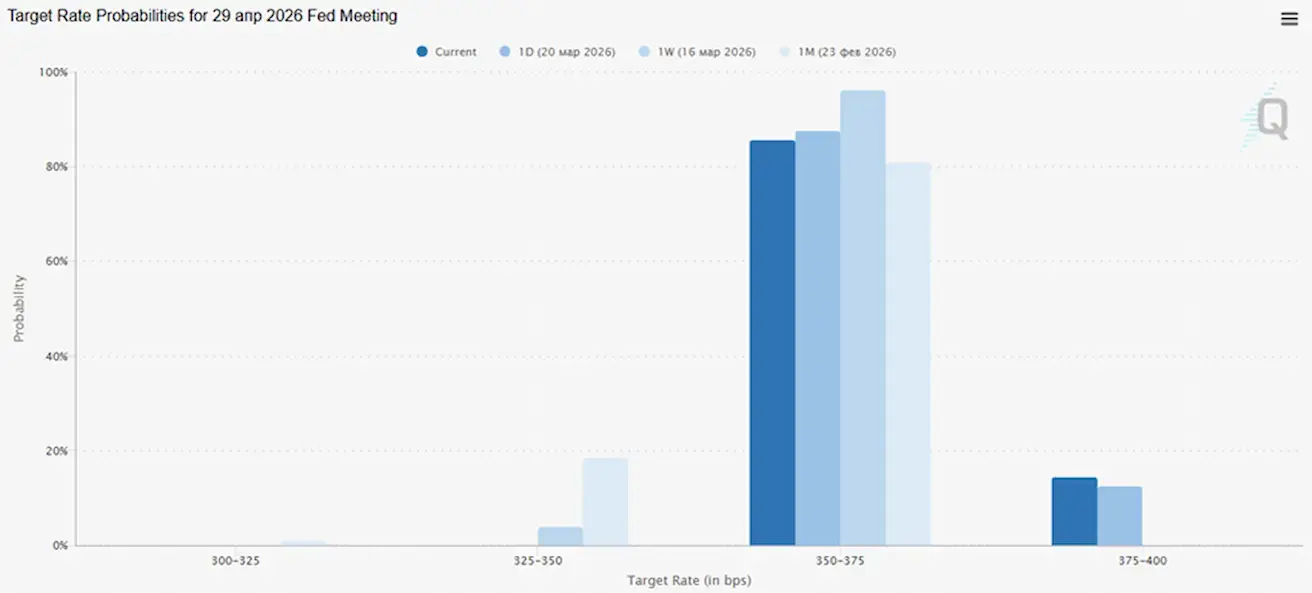

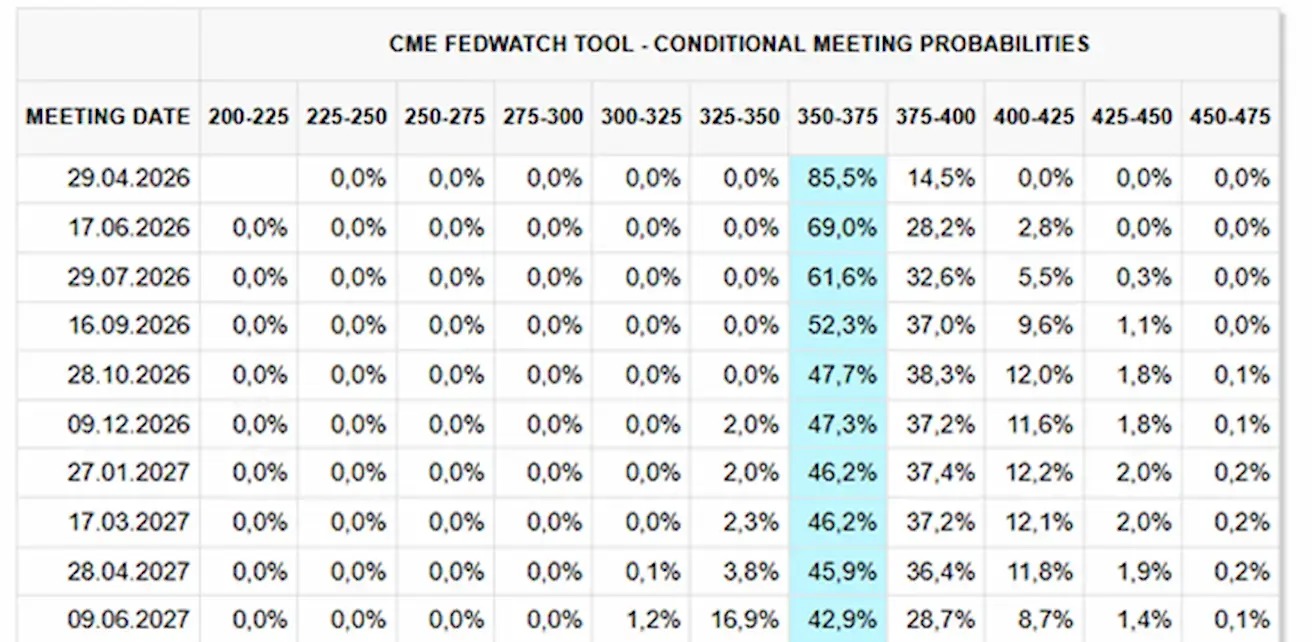

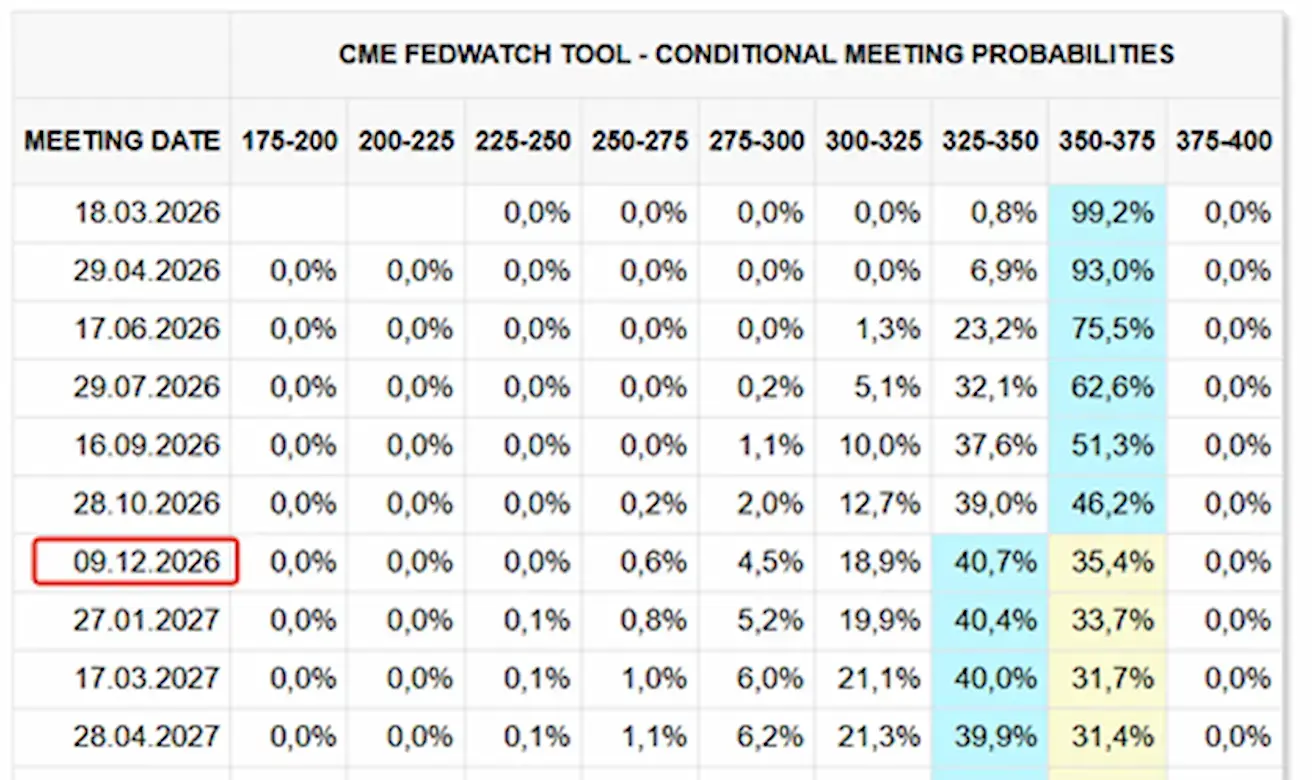

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЙЫНША БОЛЖАМЫ (FEDWATCH)

Алдағы отырыс (29 сәуір) бойынша мөлшерлемені сақтау ықтималдығы 85,5%, көтеру ықтималдығы — 14,5%.

Келесі 12 ай ішінде нарық мөлшерлемені төмендетуді енді бағаламайды.

Бүгін:

Бір апта бұрын:

SP500

Апталық нәтиже: –1,90% (апта соңындағы жабылу: 6506,49); жыл басынан бері: -4,95%.

NASDAQ100

Апталық нәтиже: -1,98% (апта соңындағы жабылу: 23898,15); жыл басынан бері: -5,35%.

RUSSEL 2000 (RUT)

Апталық нәтиже: -1,68% (апта соңындағы жабылу: 2438,45); жыл басынан бері: -1,75%.

VIX

VIX (Volatility Index): 30,82

Еуроаймақ

- Қазіргі кезде мөлшерлемелер өзгеріссіз, бірақ инфляция тәуекелдері өсіп келеді;

- Монетарлық саясат ұстанымы бейтарап, бірақ тәуекелдер балансы инфляция жағына қарай ығысқан;

- Таяу Шығыстағы қақтығыстың ушығуы аясында ECB алдағы жылдарға ЖІӨ өсімі жөніндегі болжамдарын төмендетіп, инфляция болжамдарын көтерді.

ECB отырысы: мөлшерлемелер өзгеріссіз қалдырылды, бірақ Таяу Шығыстағы соғыс энергия бағасының өсуі арқылы инфляцияға қысқа мерзімді елеулі әсер етеді деп күтіледі.

ECB қызметкерлерінің жаңартылған болжамдары бойынша:

- Базалық сценарийде жалпы инфляция 2026 жылы орта есеппен 2,6%, 2027 жылы — 2,0%, 2028 жылы — 2,1% болады деп күтіледі. Желтоқсан болжамдарымен салыстырғанда инфляция, әсіресе 2026 жылға, жоғары қарай қайта қаралды;

- Негізгі инфляция (энергия мен азық-түлікті қоспағанда) 2026 жылы 2,3%, 2027 жылы 2,2%, 2028 жылы 2,1% деңгейінде болады деп болжануда — бұл да желтоқсан болжамдарынан жоғары;

- Экономикалық өсім 2026 жылы 0,9%, 2027 жылы 1,3%, 2028 жылы 1,4% деңгейінде болады деп күтіледі, бұл әсіресе 2026 жылға қатысты төмендеуін білдіреді;

- Сонымен бірге, төмен жұмыссыздық, жеке сектордың орнықты қаржылық жағдайы және қорғаныс пен инфрақұрылымға мемлекеттік шығыстар өсімді қолдауды жалғастырады деп күтіледі;

- Саясаттық шешімдер базалық инфляцияға бағдарланатын болады.

Пайыздық мөлшерлемелер:

- Депозиттік механизм мөлшерлемесі: 2,0% (бұрын 2,0%);

- Маржалық кредиттеу механизмі: 2,4% (бұрын 2,4%);

- Негізгі қайта қаржыландыру (ключевая) мөлшерлемесі: 2,15% (бұрын 2,15%).

Инфляция: Тұтыну бағалары индексі (CPI) (Ақпан):

- Негізгі CPI (y/y): 2,4% (бұрын 2,2%);

- CPI (m/m): 0,6% (бұрын -0,6%, қайта қаралған);

- CPI (y/y): 1,9% (бұрын 1,7%).

ЖІӨ (4-тоқсан, соңғы деректер):

- QoQ: 0,3% (бұрын 0,3%);

- y/y: 1,3% (бұрын 1,4%).

Жұмыссыздық деңгейі (ақпан): 6,10% (бұрын 6,20%).

PMI (Ақпан):

- Қызмет көрсету: 51,9 (бұрын 51,8);

- Өндіріс: 49,5 (бұрын 49,4);

- S&P Global Composite: 51,9 (бұрын 51,9).

EURO STOXX 600 (FXXP1!)

Апталық нәтиже: -4,85% (апта соңындағы жабылу: 566,8); жыл басынан бері: -4,58%.

Қытай

Экономика экспорт есебінен тұрақтануда, алайда ішкі сұраныс пен инвестициялар әлсіз күйде қалып отыр; ынталандыру шаралары нысаналы және сақ жүргізілуде.

- Мөлшерлемелер өзгеріссіз;

- Монетарлық саясат ұстанымы ынталандырушы;

- Қытай 2026 жылғы жоспары аясында экономикалық өсімді фискалдық қолдау жалғасатынын жариялады.

PBoC отырысы: мөлшерлемелер өзгеріссіз.

Қаңтар–ақпан айларында мемлекеттік шығындар 6%-ға өсті — 2022 жылдан бергі ең жылдам қарқын.

Пайыздық мөлшерлемелер:

- 1 жылдық Loan Prime Rate: 3,00%;

- 5 жылдық мөлшерлеме: 3,50%.

Инфляция көрсеткіштері (Ақпан):

- CPI: m/m 0,1% (бұрын 0,2%); y/y 1,3% (бұрын 0,2%);

- PPI y/y: -0,9% (бұрын -1,4%).

ЖІӨ (4-тоқсан, соңғы деректер):

- QoQ: 1,2%;

- y/y: 4,5%.

Жұмыссыздық деңгейі (ақпан): 5,3%.

- Өнеркәсіптік өндіріс (ақпан, y/y): 6,3%.

- Негізгі капиталға инвестициялар (қаңтар, y/y): -3,8%.

- Бөлшек сауда (қаңтар, y/y): 0,9%.

Сауда:

- Импорт: 19,8%;

- Экспорт: 21,8%;

- Сауда балансы: $213,62 млрд.

PMI:

- Өндіріс: 49,0;

- Өндірістен тыс сектор: 49,5;

- Құрама индекс: 49,5.

CSI 300 INDEX (000300.HK)

Апталық нәтиже: -2,19%.

Hang Seng TECH Index (HSTECH)

Апталық нәтиже: -2,12%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ-тың 20+ жылдық қазынашылық облигациялары (ETF TLT): апталық нәтиже: -0,82%.

ӨНІМДІЛІК ЖӘНЕ СПРЕДТЕР

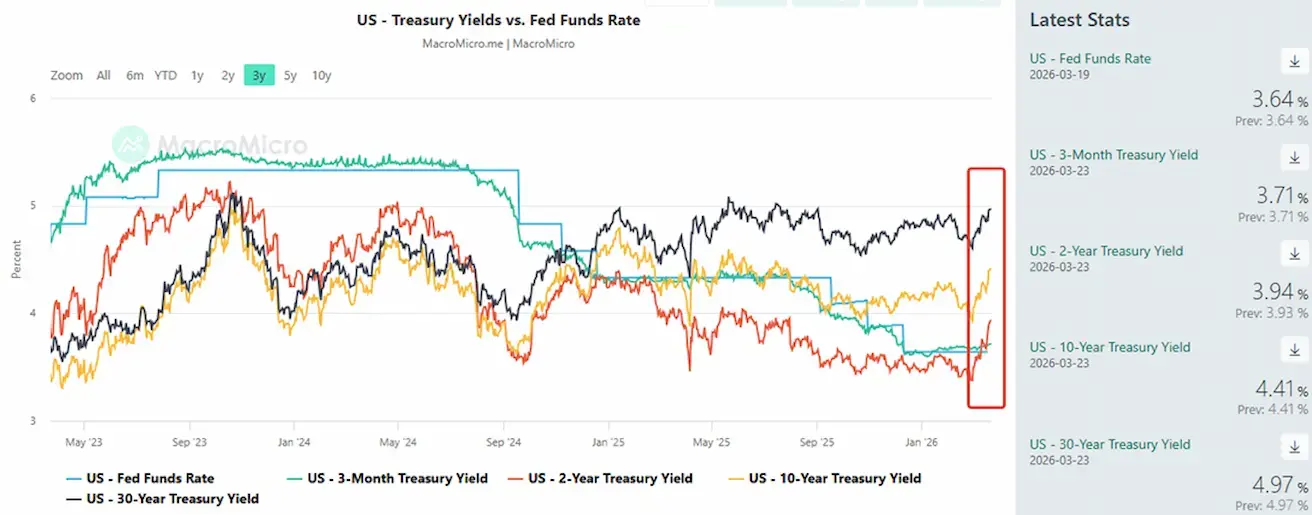

Қақтығыс басталғаннан бері кірістілік бүкіл қиса бойында, әсіресе ұзын шеттерінде, өсуін жалғастыруда, бұл инфляция күтулерінің артуын көрсетеді.

АҚШ-тың 10 жылдық қазынашылық облигациялары бойынша тұрақты өтеу мерзіміне келтірілген нарықтық кірістілік: 4,41%;

2 жылдық қазынашылық кірістілігі: 3,94%.

- ICE BofA BBB US Corporate Index Effective Yield: 5,29%;

- 10Y–2Y спрэд: 47 б.п.;

- 10Y–3M спрэд: 70 б.п.

CDS (5Y): 37,35 б.п.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық нәтиже: -9,62% (апта жабылуы: $4574,9 трой унциясына); жыл басынан бері: +5,60%. Апта басынан бергі төмендеу: -7,12%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық нәтиже: -0,49% (апта соңындағы жабылу: $98,23 барреліне). Жыл басынан бергі нәтиже: +71,10%

- IEA мүше елдері стратегиялық қорларды пайдалануды бастады.

- Таяу Шығыстағы геосаяси тәуекелдер ұзақмерзімді сипат алуы мүмкін.

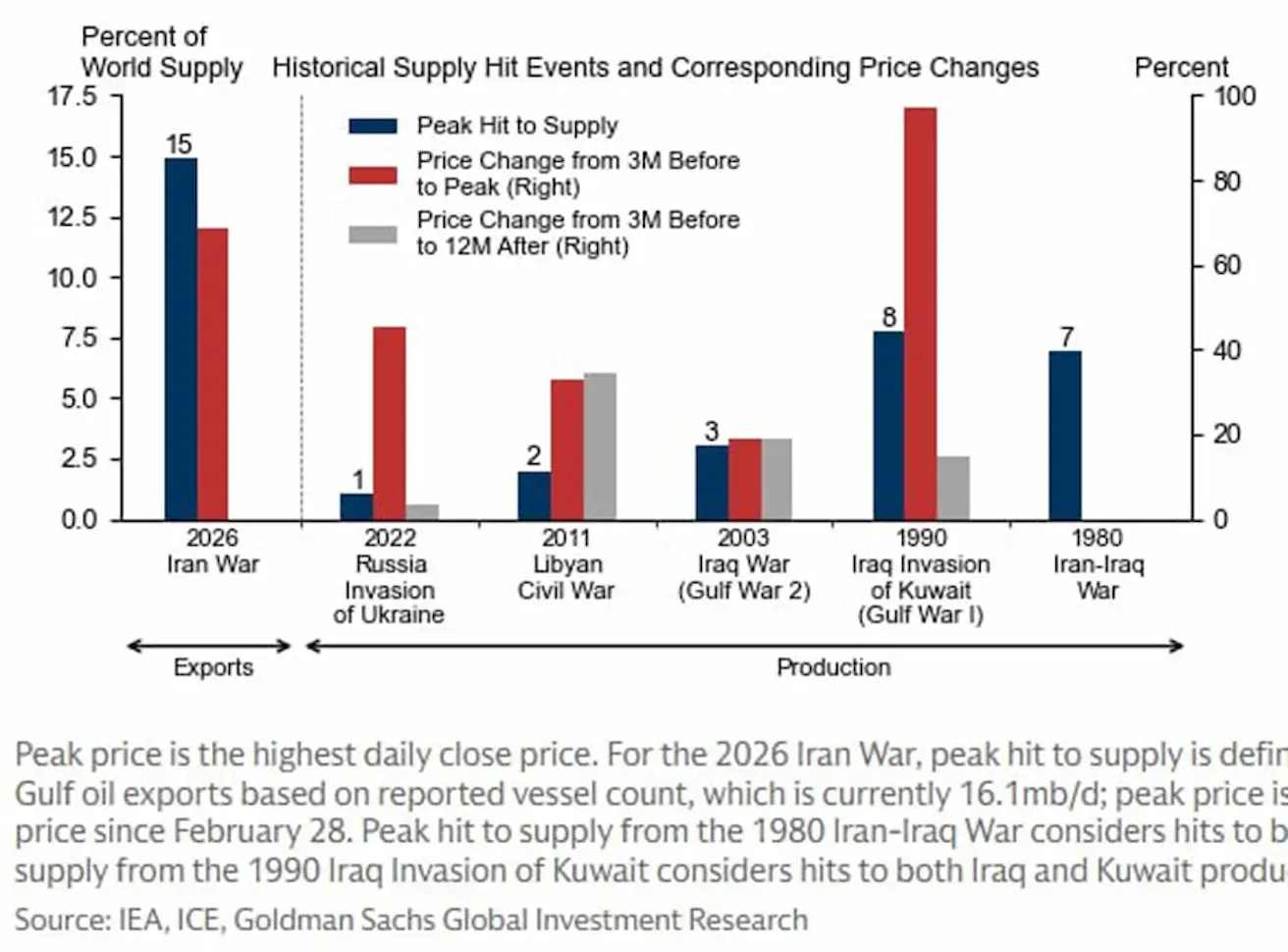

Йемендегі хуситтер (Иранның прокси-күші) Баб-эль-Мандеб бұғазын жабумен қорқытуда. Графикте мұнай ұсынысына тарихи соққылар (әлемдік ұсыныстың пайыздық үлесі ретінде) және осындай оқиғаларға дейінгі және одан кейінгі мұнай бағасының реакциясы (Таяу Шығыстағы соғыстар мен қақтығыстар және т.б.) салыстырылған:

Қақтығыс басталғаннан кейінгі 1–3 айлық көкжиектегі баға динамикасы:

Тіпті салыстырмалы түрде шағын (1–3%) ұсыныс бұзылулары да бағалардың айтарлықтай өсуіне әкелуі мүмкін. Неғұрлым күшті соққылар (7–15%) өткір баға секірістерімен (шамамен 80–100% өсімге дейін) байланысты. Ағымдағы жағдайда (Иран 2026) ұсыныстың бұзылуы әлемдік ұсыныстың шамамен 15%-ы деңгейінде бағалануда (өте жоғары деңгей). Нарық қазірдің өзінде жоғары бағаларды бағалай бастады, әрі тарихи түрде мұндай соққылар мұнай бағасының жедел әрі ауқымды өсуіне алып келген.

Қақтығыс басталғаннан кейінгі 3–12 айлық көкжиектегі баға динамикасы:

Көп жағдайларда бастапқы баға секірісінен кейін нарық ішінара түзеледі немесе тұрақтанады. Баға өсімі, әдетте, бәсеңдейді, кей жағдайларда бағалар төмендейді де (мысалы, Иран–Ирак, Кувейт). Ерекше жағдайлар болғанымен, орта есеппен мұндай соққылардың әсері уақытша, егер ұсыныстың ұзақмерзімді бұзылуы орын алмаса.

Тарихи түрде тіпті ауқымды мұнай ұсынысы соққылары да қысқа мерзімді өткір баға өсімдерін туындатады; алайда 6–12 айлық көкжиекте нарық, әдетте, бейімделеді — жеткізілім ағындарын қайта бөлу, өндірісті ұлғайту және сұранысты қысқарту арқылы — нәтижесінде тұрақтандыру немесе ішінара баға түзету жүреді.

Ағымдағы эпизодта тәуекелдер көптеген тарихи прецеденттермен салыстырғанда анағұрлым айқын (сол жақтағы бағандар). Әлемдік өндірістің 15%-ына дейінгі ықтимал қысқару — экстремалды соққы, ал қазіргі сәтте Ормуз бұғазы арқылы транзитті қамтамасыз ету бойынша АҚШ-тың айқын стратегиясының жоқтығы неғұрлым ұзақмерзімді бұзылулар ықтималдығын арттырады. Мұндай сценарийде нарықтық бейімделу көбірек уақытты талап етуі мүмкін, бұл мұнай бағасының тұрақты түрде жоғары деңгейде сақталу тәуекелін және, тиісінше, жаһандық экономикаға инфляциялық қысымның ұзағырақ сақталу тәуекелін ұлғайтады.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық нәтиже: -0,99% (апта соңындағы жабылу: 99,503). Жыл басынан бергі нәтиже: +1,54%.

BTC ФЬЮЧЕРСТЕРІ

Апталық нәтиже -6,83% (апта соңындағы жабылу: $67860); жыл басынан бері: -22,64%.

ETH ФЬЮЧЕРСТЕРІ

Апталық нәтиже -5,77% (апта соңындағы жабылу: $2052,9); жыл басынан бері: -30,97%.

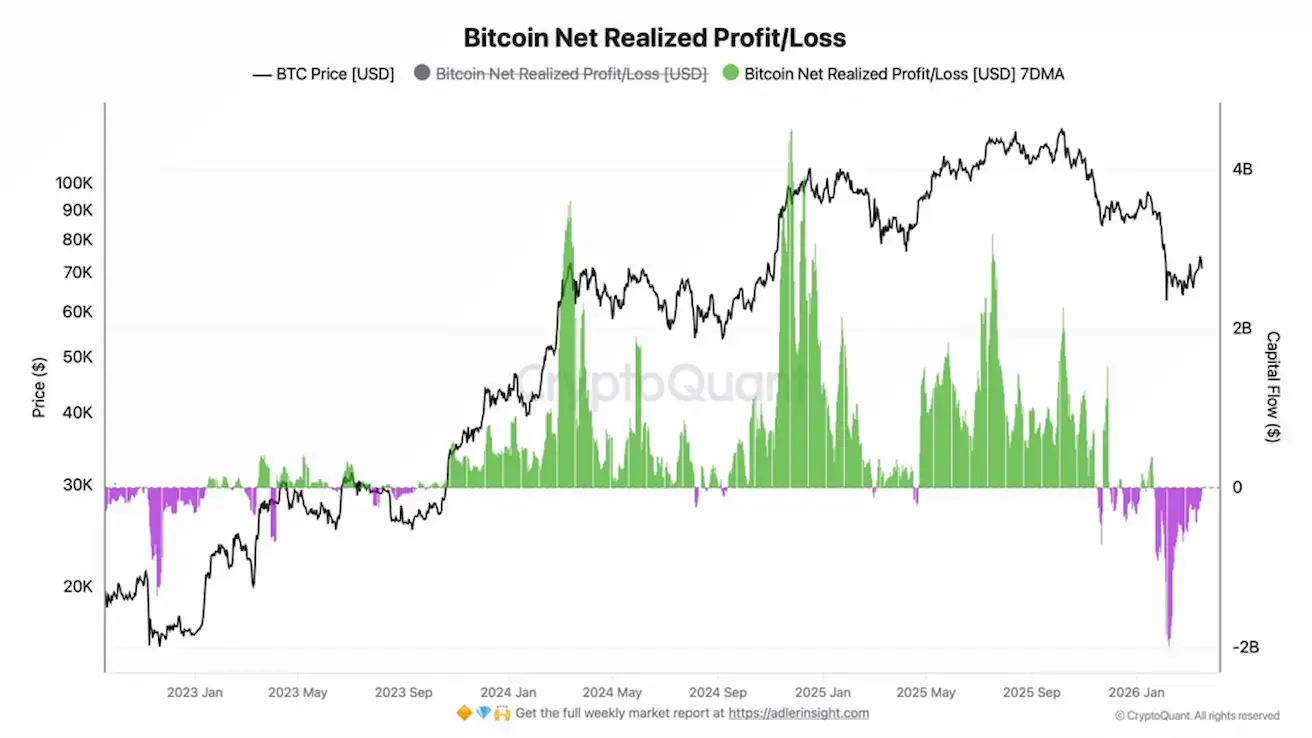

Графикте BTC нарығы қатысушыларының іске асырылған пайдасы мен шығыны көрсетілген — яғни инвесторлар монеталарын сатқан кезде қаншалықты көлемде пайда немесе шығынды бекітетіні.

- Жасыл бағандар — пайданы алу

- Күлгін бағандар — шығынды бекіту

- Қара сызық — BTC бағасы

Нарық қазір баға төмендеуінен кейін кейбір қатысушылар шығындарын іске асырып жатқан кезеңде, бірақ көлемдер қазірдің өзінде азайып келеді — бұл әлсіз қатысушылардың нарықтан шығуын және нарықтың тұрақтану фазасына жақындап жатқанын көрсетуі мүмкін.

Нарық белсенді пайда алудан өтіп, шығындар арқылы «тазарту» кезеңіне кірді, ол тарихи түрде жиі жергілікті түбтерге немесе консолидация аймақтарына жақын кезеңдерде байқалады.

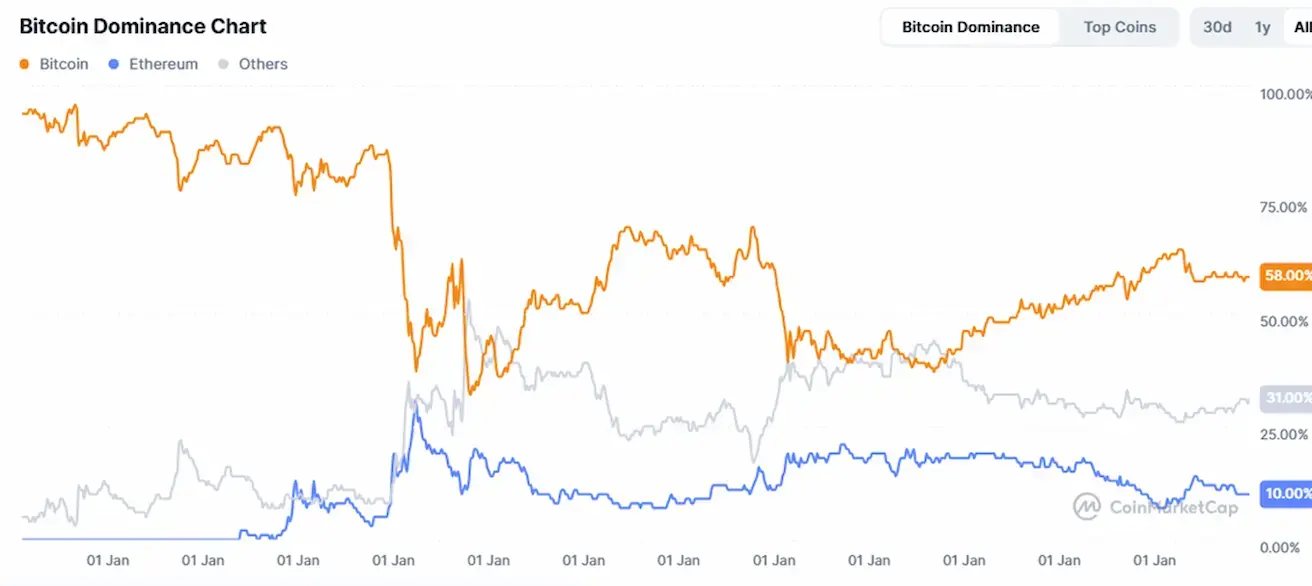

БАРЛЫҚ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛДАНУЫ

Жалпы криптонарық капиталдандыруы: $2,3 трлн (бір апта бұрын $2,5 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin: 58,3% (58,5%)

- Ethereum: 10,5% (10,9%)

- Басқалары: 31,2% (30,5%).

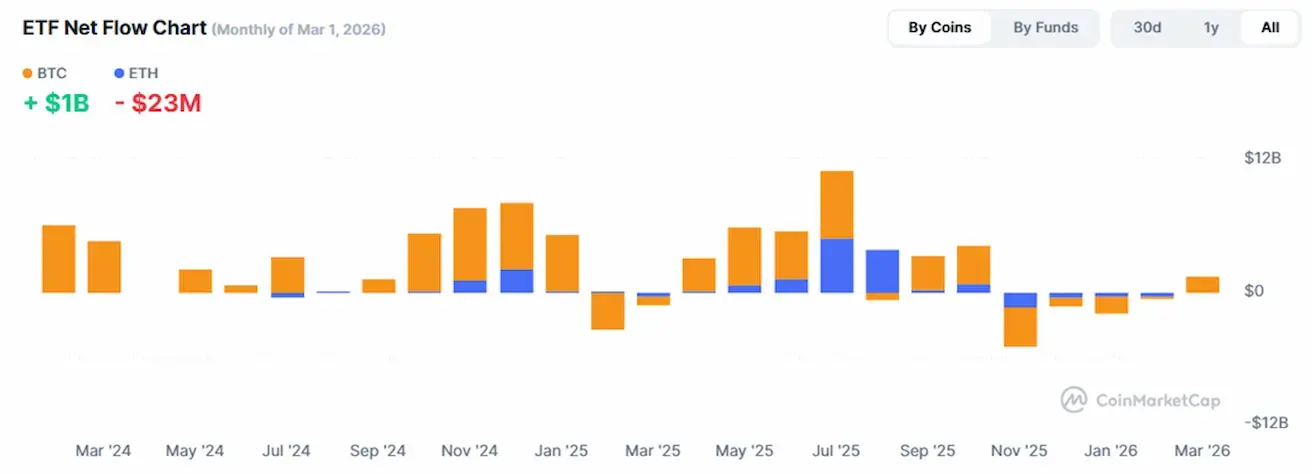

ETF ТАЗА АҒЫМДАР ДИАГРАММАСЫ:

SEC CFTC-пен бірлесіп, криптовалюталардың көпшілігі бағалы қағаздар болып саналмайтынын мәлімдейтін 68 беттік нұсқаулық жариялады.

Токендердің таксономиясы енгізілді: стейблкоиндер, цифрлық тауарлар және «digital instruments» құнды қағаздар санатына кірмейді.

Майнинг, протоколдық стейкинг және airdrop-тарға қатысты түсіндірмелер олардың көп жағдайда бағалы қағаздар туралы заңнама қолданылу аясына түспейтінін көрсетеді.

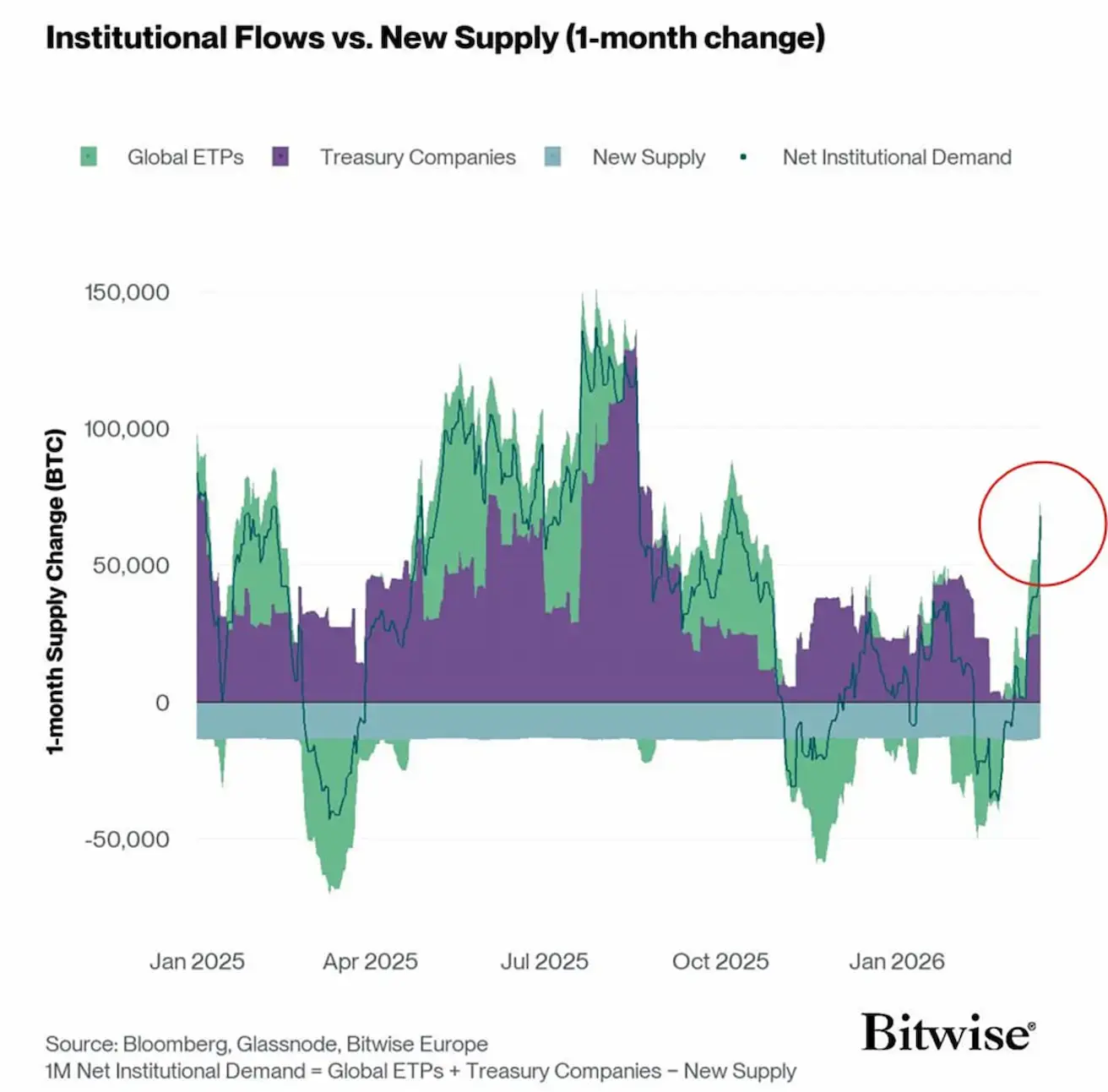

Bitwise: институционалдық сұраныс қалпына келуде:

Графикте Bitcoin-ге институционалдық таза сұраныс (Net Institutional Demand) жаңа монета ұсынысымен салыстырылып көрсетілген. Сұранысқа ETF арқылы сатып алулар (жасыл) және корпоративтік қазынашылықтардың сатып алулары (күлгін) кіреді, бұлардан жаңа BTC эмиссиясы (көк блок) шегеріледі.

Жалпы сатып алулар жаңа ұсыныстан асқан кезде индикатор оң аймаққа өтеді, бұл өтімділік тапшылығын туындатып, бағаларды қолдайды. Ол төмен түскен кезде ұсыныс қысымы пайда болады.

Ағымдағы сегментте (оң жақта ерекше белгіленген) институционалдық сұраныстың күрт қалпына келуі байқалады: ағындар қайтадан жаңа BTC эмиссиясынан айтарлықтай асып түсуде. Тарихи түрде мұндай фазалар жиі өсу тренді басталуымен немесе жалғасуымен сәйкес келеді, өйткені нарық шектеулі ұсыныс жағдайымен бетпе-бет келеді.