English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti16–22 марта 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Федеральная резервная система сохранила ставку без изменений на уровне 3,50–3,75% и заявила, что снижение ставки не будет рассматриваться до тех пор, пока не будет достигнут ясный и осязаемый прогресс в снижении инфляции.

В ходе заседания обсуждалось повышение ставки; однако было подчеркнуто, что этот сценарий не является базовым. Пауэлл указал на рост краткосрочной инфляции под воздействием энергетических шоков и сохранил прогноз на одно снижение ставки в 2026 году. Между тем рынок свопов (FedWatch) не закладывает в ожидания ни одного снижения ставки в этом году.

Народный банк Китая (PBoC): ставки остаются без изменений. Государственные расходы в январе–феврале выросли на 6% — самый быстрый темп с 2022 года. Власти делают больший акцент на фискальные стимулы.

Конфликт на Ближнем Востоке по‑прежнему не имеет четкого пути к разрешению. В результате фондовые индексы и долговой рынок находятся под давлением.

США (ключевые выводы):

- Ставки без изменений; коммуникация остается осторожной;

- Денежно-кредитная политика носит умеренно жесткий характер;

- Макроэкономические данные США продолжают поддерживать сценарий soft-landing: растущие инфляционные риски, охлаждение рынка труда без признаков рецессии и отсутствие необходимости в немедленном снижении ставки.

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (ФЕВРАЛЬ):

- Базовый CPI: (м/м) 0,2% (пред.: 0,3%); (г/г) 2,5% (пред.: 2,5%).

- CPI: (м/м) 0,3% (пред.: 0,2%); (г/г) 2,4% (пред.: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ФЕВРАЛЬ):

- PPI (м/м): 0,7%, пред.: 0,5%.

- Базовый PPI (м/м): 0,5%, пред.: 0,8% (пересмотрено):

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАНСКИЙ УНИВЕРСИТЕТ) (ФЕВРАЛЬ):

- 12‑месячные инфляционные ожидания: 3,4%, пред.: 4,0%.

- 5‑летние инфляционные ожидания: 3,3%, пред.: 3,3%.

Дефлятор ВВП США (кв/кв): 3,8% (предыдущий: 3,7%).

ВВП США (Бюро экономического анализа, BEA) — IV кв. 2025 года, ежегодный пересчет (вторая оценка): +0,7% (III кв. 2025: +4,4%).

Индекс Atlanta Federal Reserve GDPNow (оценка «в реальном времени» официального ВВП до его публикации): 2,3% (предыдущий: 2,2%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (ФЕВРАЛЬ):

(Выше 50 — расширение; ниже 50 — сжатие)

- Сфера услуг: 51,7 (пред.: 52,7);

- Обрабатывающая промышленность: 51,2 (пред.: 52,4);

- S&P Global Composite: 51,9 (пред.: 53,0).

РЫНОК ТРУДА (BLS) (ФЕВРАЛЬ)

- Уровень безработицы: 4,3% (пред.: 4,4%);

- Общее число продолжающих получать пособие по безработице в США: 1 857 тыс. (пред.: 1 850 тыс.);

- Первичные обращения за пособием по безработице: 205 тыс. (пред.: 213 тыс.);

- Изменение числа занятых в несельскохозяйственных отраслях: 130 тыс. (пред.: 48 тыс.);

- Изменение числа занятых в частном несельскохозяйственном секторе: 172 тыс. (пред.: −64 тыс.);

- Среднечасовой заработок (г/г): 3,7% (пред.: 3,8%);

- Вакансии по данным JOLTS: 6,542 млн (пред.: 6,928 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

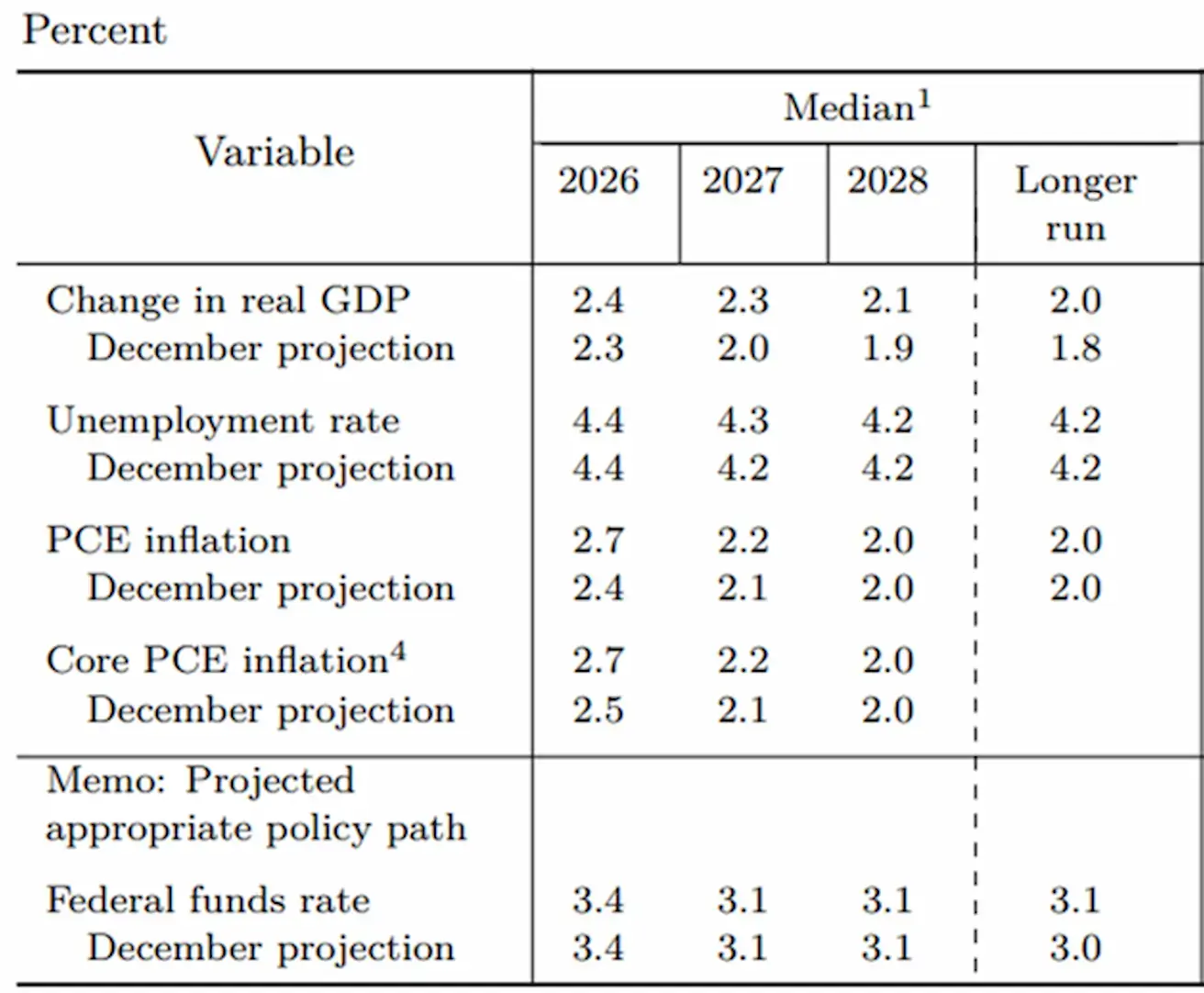

Комитет повысил прогноз роста ВВП на 2026 год до 2,4% и увеличил инфляционные ожидания до 2,7% как для PCE, так и для Core PCE (индекс цен расходов на личное потребление). Прогноз по ставке (EFFR) остался без изменений: одно снижение на 0,25 п.п. в 2026 году до диапазона 3,25–3,50%, затем еще одно снижение в 2027 году до 3,00–3,25% с сохранением этого диапазона в долгосрочной перспективе.

Фокус сместился в сторону инфляции, которая остается выше целевого уровня, демонстрирует признаки возобновления ускорения (PCE: 2,8–3,0%) и может вырасти еще больше под воздействием цен на энергоносители и тарифов. На этом фоне рынок труда подает сигналы охлаждения (снижение спроса на рабочую силу и слабый рост занятости). Однако этого пока недостаточно для немедленного смягчения политики. Соответственно, риски преждевременного смягчения сейчас оцениваются как повышенные.

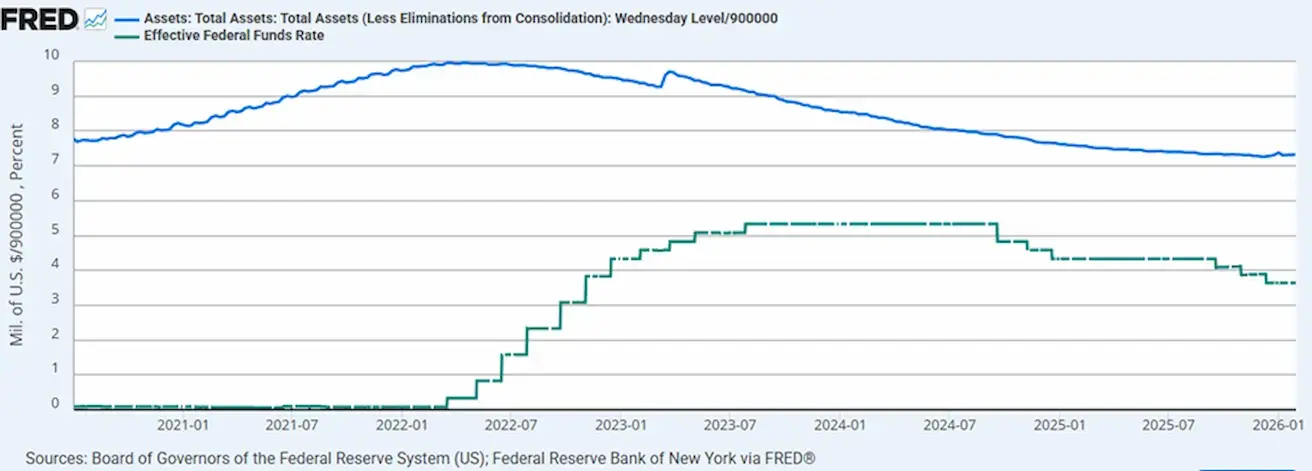

Effective Federal Funds Rate (EFFR): 3,50–3,75%;

Баланс Федеральной резервной системы составляет $6,657 трлн, рост на 1,87% с момента приостановки QT ($6,535 трлн):

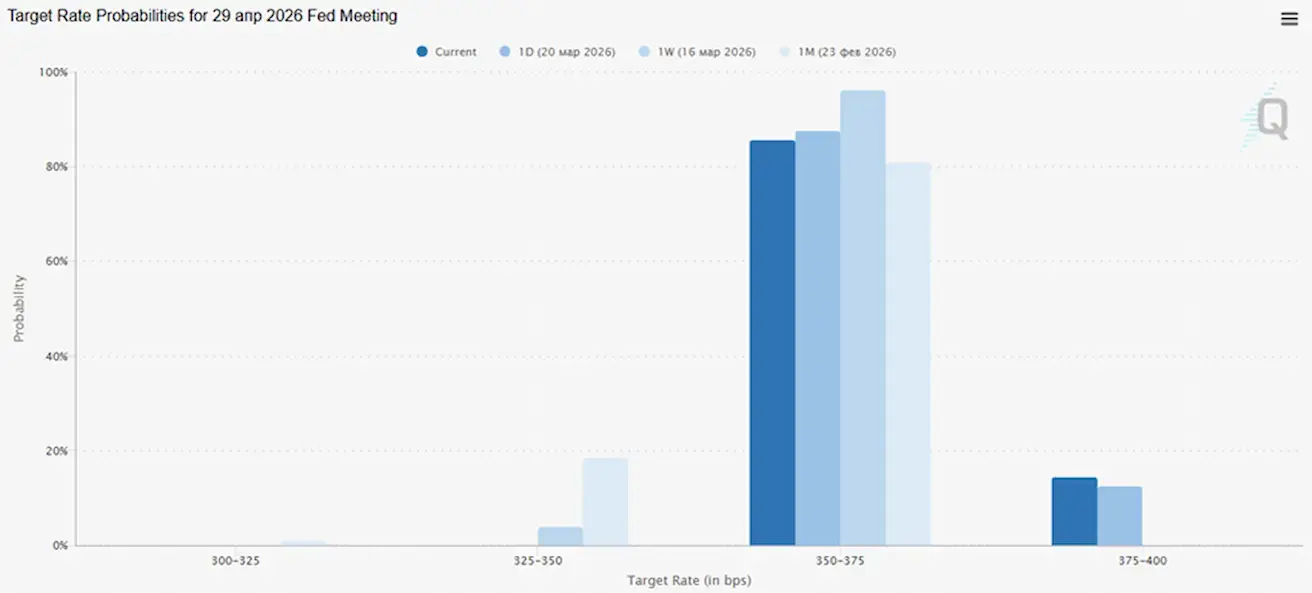

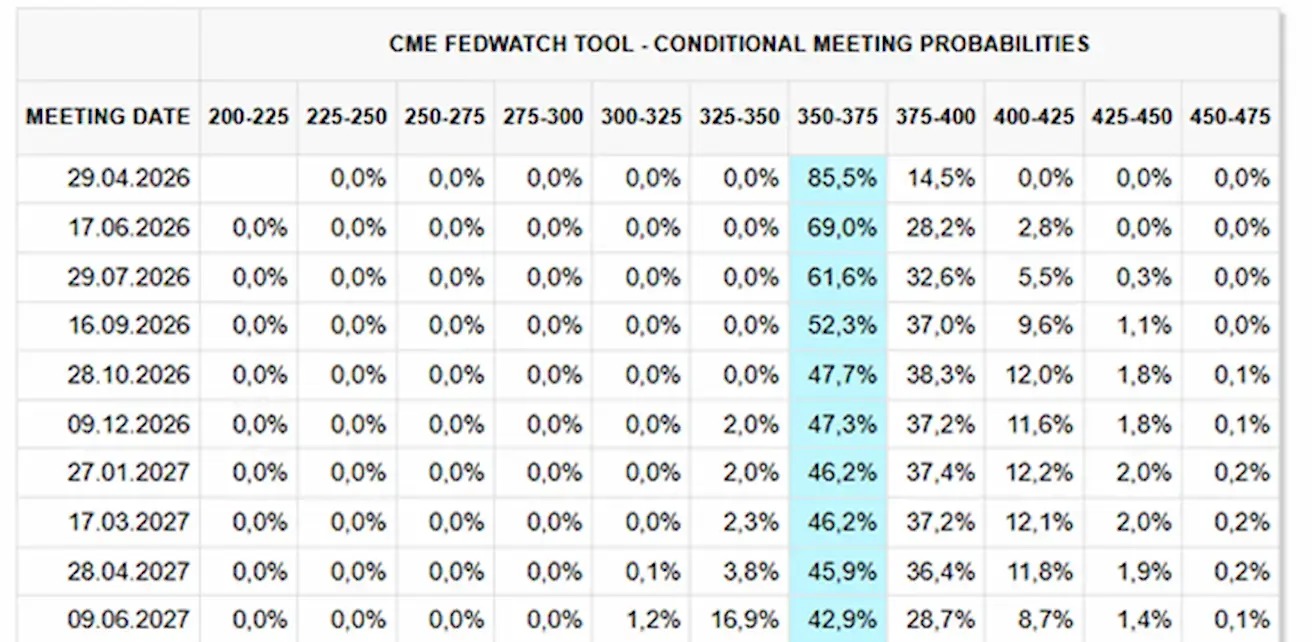

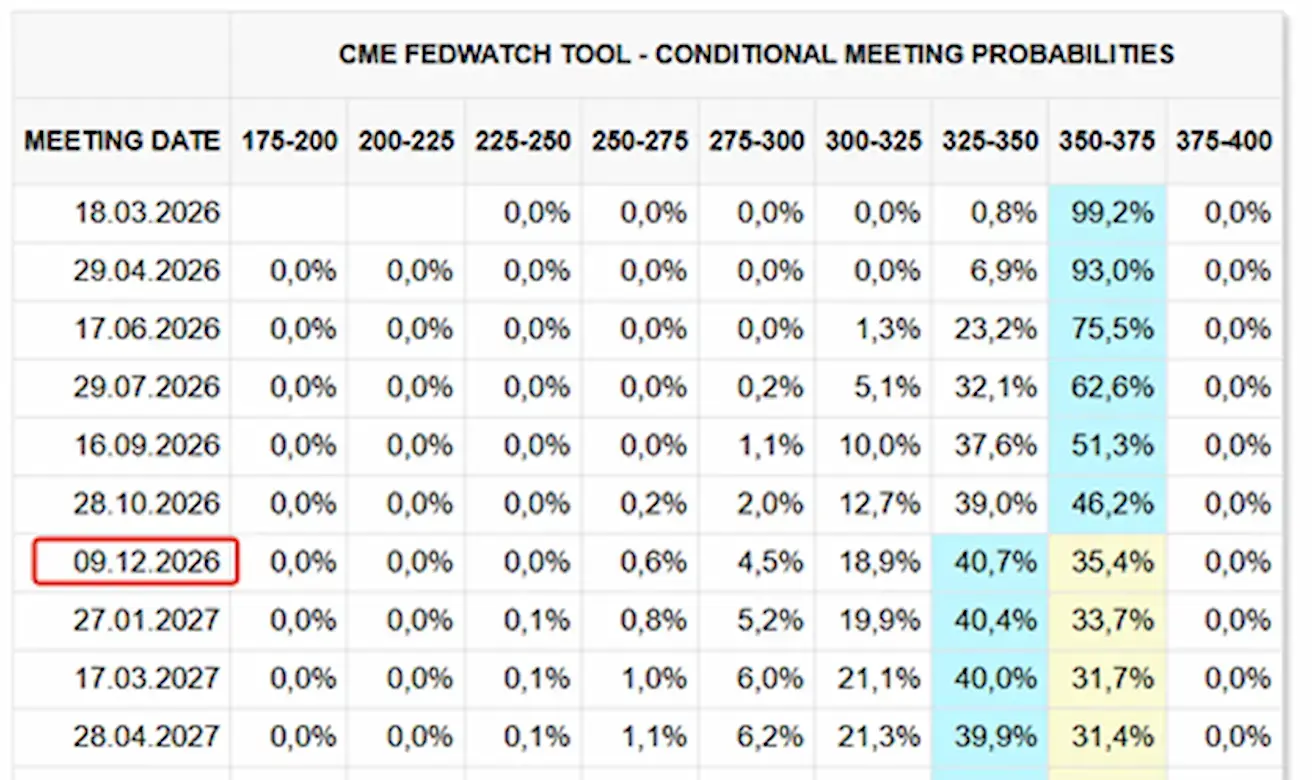

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

К ближайшему заседанию (29 апреля) оценочная вероятность сохранения ставки составляет 85,5%, вероятность повышения — 14,5%.

На горизонте следующих 12 месяцев рынок больше не закладывает в ожидания ни одного снижения ставки.

Сегодня:

Неделей ранее:

SP500

Результат за неделю: –1,90% (закрытие недели на 6506,49); с начала года: -4,95%.

NASDAQ100

Результат за неделю: -1,98% (закрытие недели на 23898,15); с начала года: -5,35%.

RUSSEL 2000 (RUT)

Результат за неделю: -1,68% (закрытие недели на 2438,45); с начала года: -1,75%.

VIX

VIX (индекс волатильности): 30,82

Еврозона

- Ставки пока остаются без изменений, но инфляционные риски растут;

- Денежно-кредитная политика в целом нейтральна, хотя баланс рисков смещен в сторону инфляции;

- На фоне эскалации конфликта на Ближнем Востоке ЕЦБ понизил прогнозы роста ВВП и повысил инфляционные прогнозы на ближайшие годы.

Заседание ЕЦБ: ставки сохранены без изменений; однако ожидается, что война на Ближнем Востоке окажет существенное краткосрочное влияние на инфляцию через рост цен на энергоносители.

Согласно обновленным прогнозам сотрудников ЕЦБ:

- В базовом сценарии средний уровень общей инфляции ожидается на уровне 2,6% в 2026 году, 2,0% в 2027 году и 2,1% в 2028 году. По сравнению с декабрьскими прогнозами инфляция пересмотрена вверх, особенно на 2026 год;

- Базовая инфляция (без учета энергии и продовольствия) прогнозируется в среднем на уровне 2,3% в 2026 году, 2,2% в 2027 году и 2,1% в 2028 году — также выше декабрьских оценок;

- Ожидается, что рост экономики составит в среднем 0,9% в 2026 году, 1,3% в 2027 году и 1,4% в 2028 году, что означает понижение прогноза, особенно на 2026 год;

- В то же время низкая безработица, устойчивое финансовое положение частного сектора и государственные расходы на оборону и инфраструктуру должны продолжать поддерживать рост;

- Решения по политике будут опираться на базовую инфляцию.

Процентные ставки:

- Ставка по депозитам: 2,0% (пред. 2,0%);

- Маржинальная ставка кредитования: 2,4% (пред. 2,4%);

- Основная (ключевая) ставка рефинансирования: 2,15% (пред. 2,15%).

Инфляция: Индекс потребительских цен (CPI) (февраль):

- Базовый CPI (г/г): 2,4% (пред.: 2,2%);

- CPI (м/м): 0,6% (пред.: -0,6%, пересмотрено);

- CPI (г/г): 1,9% (пред.: 1,7%).

ВВП (IV кв., окончательная оценка):

- кв/кв: 0,3% (пред.: 0,3%);

- г/г: 1,3% (пред.: 1,4%).

Уровень безработицы (февраль): 6,10% (пред.: 6,20%).

PMI (февраль):

- Услуги: 51,9 (пред.: 51,8);

- Промышленность: 49,5 (пред.: 49,4);

- S&P Global Composite: 51,9 (пред.: 51,9).

EURO STOXX 600 (FXXP1!)

Результат за неделю: -4,85% (закрытие недели: 566,8); с начала года: -4,58%.

Китай

Экономика стабилизируется за счет экспорта, в то время как внутренний спрос и инвестиции остаются слабыми; стимулирующие меры точечные и осторожные.

- Ставки остаются без изменений;

- Денежно-кредитная политика носит стимулирующий характер;

- Китай объявил о продолжении фискальной поддержки экономического роста в рамках плана на 2026 год.

Заседание PBoC: ставки без изменений.

Государственные расходы в январе–феврале выросли на 6% — самый быстрый темп с 2022 года.

Процентные ставки:

- 1Y Loan Prime Rate: 3,00%;

- 5Y Rate: 3,50%.

Инфляционные показатели (февраль):

- CPI: м/м 0,1% (пред.: 0,2%); г/г 1,3% (пред.: 0,2%);

- PPI г/г: -0,9% (пред.: -1,4%).

ВВП (IV кв., окончательная оценка):

- кв/кв: 1,2%;

- г/г: 4,5%.

Уровень безработицы (февраль): 5,3%.

- Промышленное производство (февраль, г/г): 6,3%.

- Инвестиции в основной капитал (январь, г/г): -3,8%.

- Розничные продажи (январь, г/г): 0,9%.

Внешняя торговля:

- Импорт: 19,8%;

- Экспорт: 21,8%;

- Сальдо торгового баланса: $213,62 млрд.

PMI:

- Промышленность: 49,0;

- Непромышленный сектор: 49,5;

- Сводный индекс: 49,5.

CSI 300 INDEX (000300.HK)

Результат за неделю: -2,19%.

Hang Seng TECH Index (HSTECH)

Результат за неделю: -2,12%.

РЫНОК ОБЛИГАЦИЙ

Долгосрочные облигации Казначейства США (20+ лет, ETF TLT): результат за неделю: -0,82%.

ДОХОДНОСТИ И СПРЕДЫ

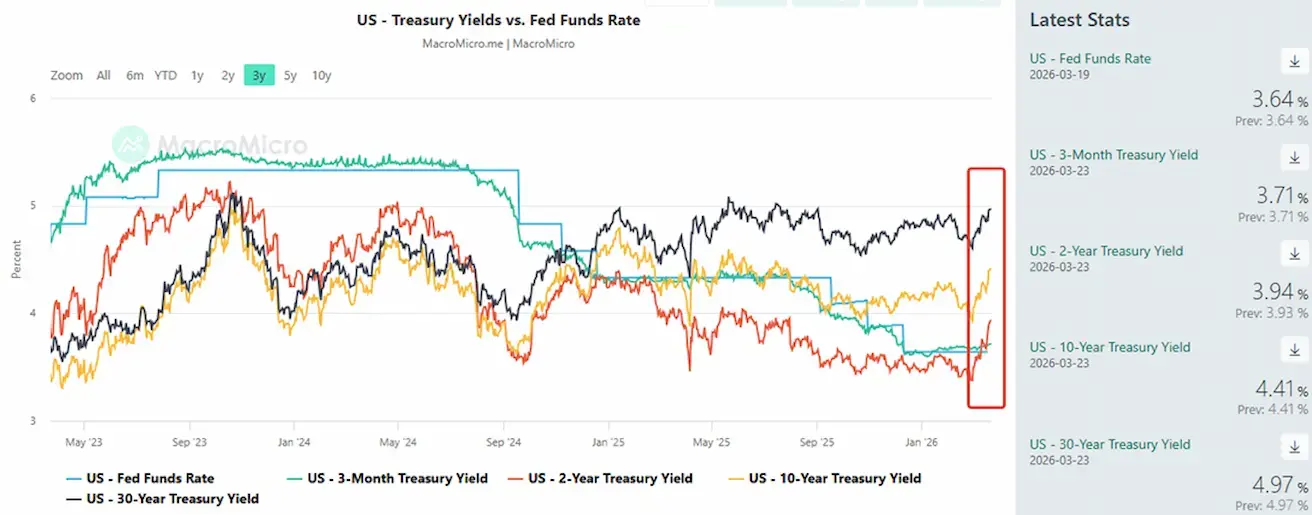

С начала конфликта доходности продолжают расти по всей кривой, особенно на длинном конце, что отражает рост инфляционных ожиданий.

Рыночная доходность 10‑летних казначейских облигаций США (постоянная дюрация 10 лет): 4,41%;

2‑летняя доходность казначейских облигаций: 3,94%.

- ICE BofA BBB US Corporate Index Effective Yield: 5,29%;

- Спред 10Y–2Y: 47 б.п.;

- Спред 10Y–3M: 70 б.п.

CDS (5Y): 37,35 б.п.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Результат за неделю: -9,62% (закрытие недели: $4574,9 за тройскую унцию); с начала года: +5,60%. Снижение с начала недели: -7,12%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Результат за неделю: -0,49% (закрытие недели: $98,23 за баррель). Результат с начала года: +71,10%.

- Страны — члены МЭА начали использовать стратегические резервы.

- Геополитические риски на Ближнем Востоке могут принять долгосрочный характер.

Йеменские хуситы (иранский прокси) угрожают блокировать Баб-эль-Мандебский пролив.

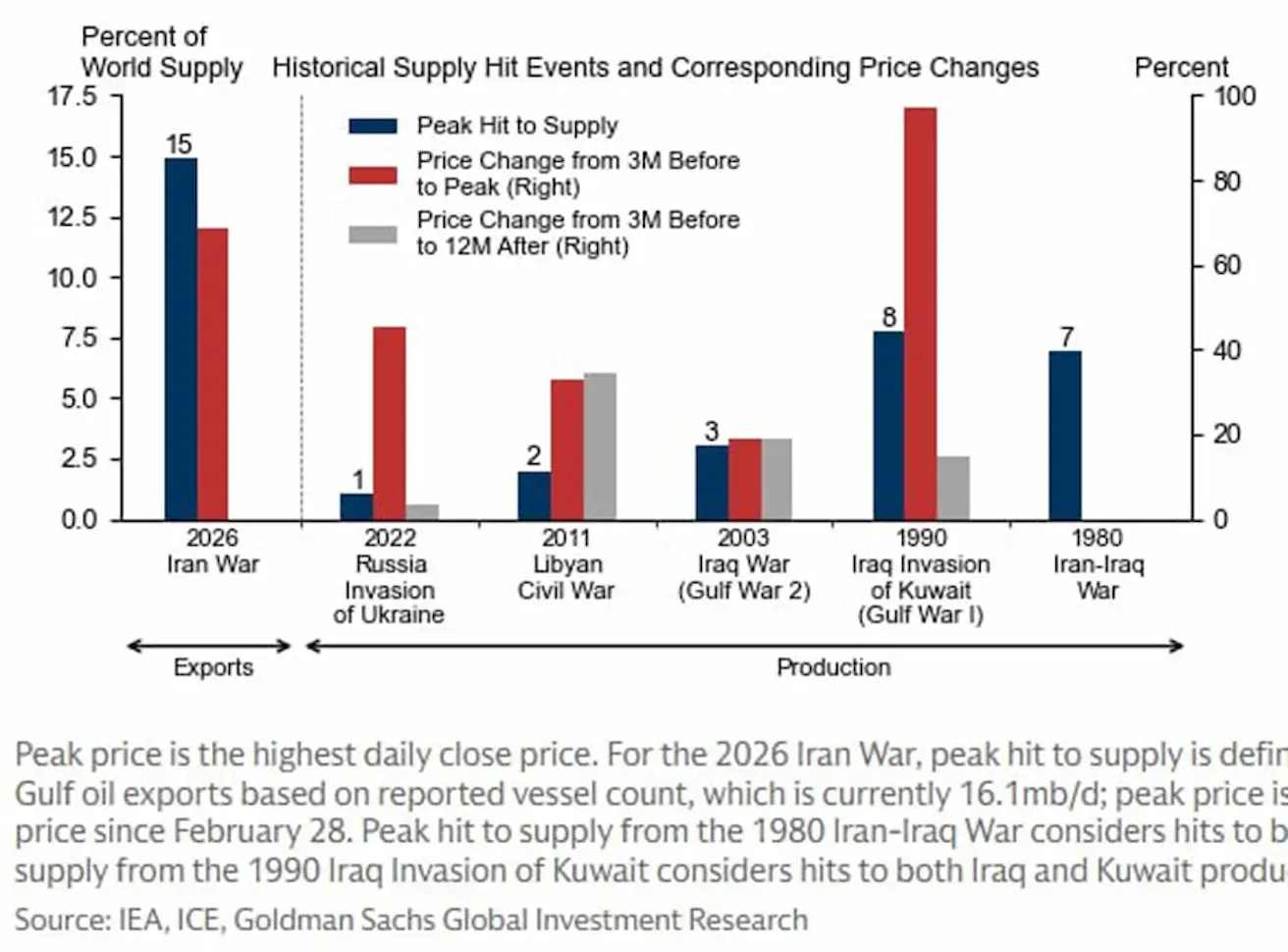

На графике сопоставлены исторические шоки предложения нефти (в процентах от мирового предложения) и реакции цен на нефть до и после таких событий (войн и конфликтов на Ближнем Востоке и т.п.):

Динамика цен на горизонте 1–3 месяцев после начала конфликта:

Даже относительно небольшие перебои в поставках (1–3%) могут приводить к существенному росту цен.

Более серьезные шоки (7–15%) сопровождаются резкими скачками цен (до ~80–100% роста).

В текущей ситуации (Иран 2026 года) оценочный объем нарушения поставок составляет около 15% мирового предложения (крайне высокий уровень). Рынок уже начал закладывать более высокие цены, и исторически такие шоки приводили к быстрому и значимому росту цен на нефть.

Динамика цен на горизонте 3–12 месяцев после начала конфликта:

В большинстве случаев после первоначального скачка цен рынок частично корректируется или стабилизируется.

Темпы роста цен, как правило, замедляются, а в отдельных эпизодах цены даже снижаются (например, Иран–Ирак, Кувейт).

Хотя существуют исключения, в среднем влияние таких шоков носит временный характер, при условии отсутствия длительного нарушения поставок.

Исторически даже значительные шоки предложения нефти вызывают резкий краткосрочный рост цен; однако на горизонте 6–12 месяцев рынок, как правило, адаптируется — за счет перераспределения потоков поставок, наращивания добычи и снижения спроса, — что приводит к стабилизации или частичной коррекции цен.

В текущем эпизоде риски выглядят более выраженными, чем в большинстве исторических прецедентов (левые столбцы). Потенциальное сокращение предложения до 15% мировой добычи является экстремальным шоком, а отсутствие на данный момент четкой стратегии США по обеспечению транзита через Ормузский пролив повышает вероятность более длительных нарушений. В таком сценарии адаптация рынка может занять больше времени, что увеличивает риск устойчиво высоких цен на нефть и, как следствие, более продолжительного инфляционного давления на глобальную экономику.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Результат за неделю: -0,99% (закрытие недели: 99,503). Результат с начала года: +1,54%.

ФЬЮЧЕРСЫ НА BTC

Результат за неделю: -6,83% (закрытие недели: $67860); с начала года: -22,64%.

ФЬЮЧЕРСЫ НА ETH

Результат за неделю: -5,77% (закрытие недели: $2052,9); с начала года: -30,97%.

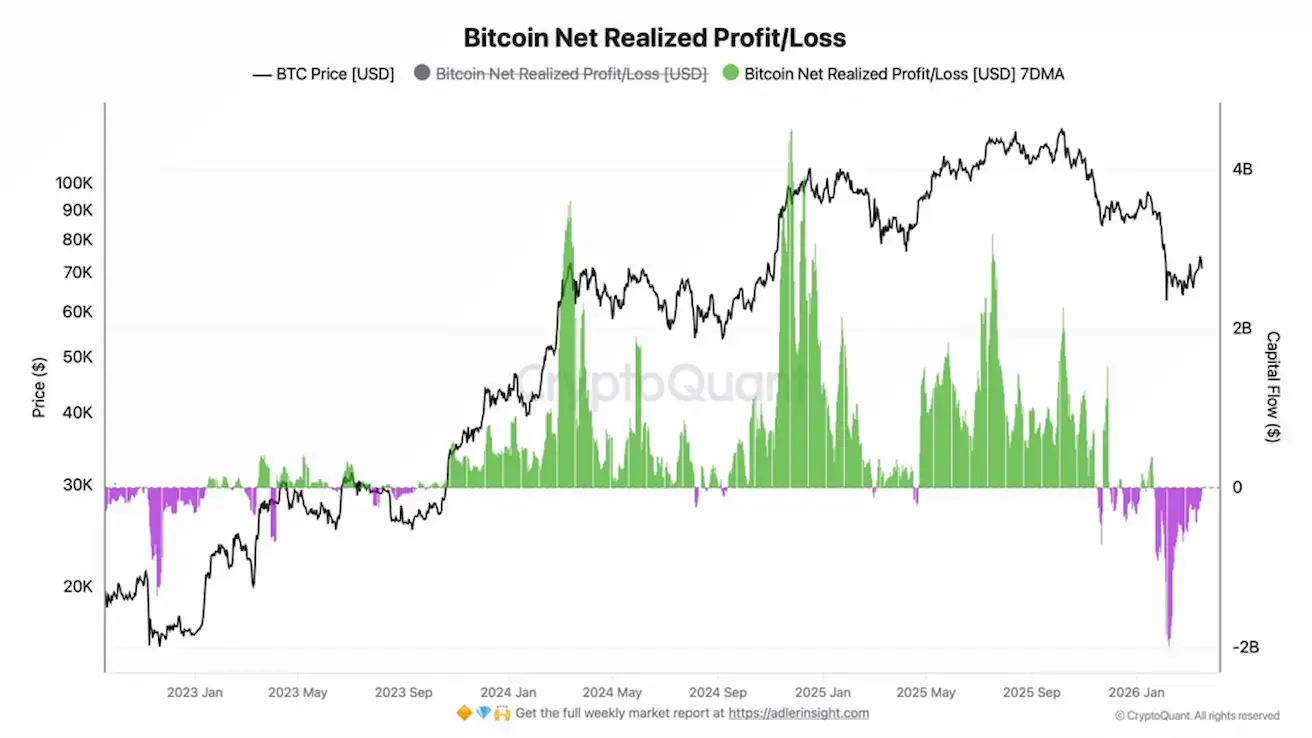

На графике показаны реализованные прибыль и убыток участников рынка BTC — то есть, в какой степени инвесторы фиксируют прибыль или убытки при продаже монет.

- Зеленые столбцы — фиксация прибыли

- Фиолетовые столбцы — фиксация убытков

- Черная линия — цена BTC

В настоящее время рынок находится на стадии, когда часть участников фиксирует убытки после снижения цены, но объемы уже сокращаются — это может свидетельствовать о выходе «слабых рук» и приближении рынка к фазе стабилизации.

Рынок прошел стадию активной фиксации прибыли и перешел к фазе «очищения» через убытки, которая исторически часто наблюдается ближе к локальным минимумам или зонам консолидации.

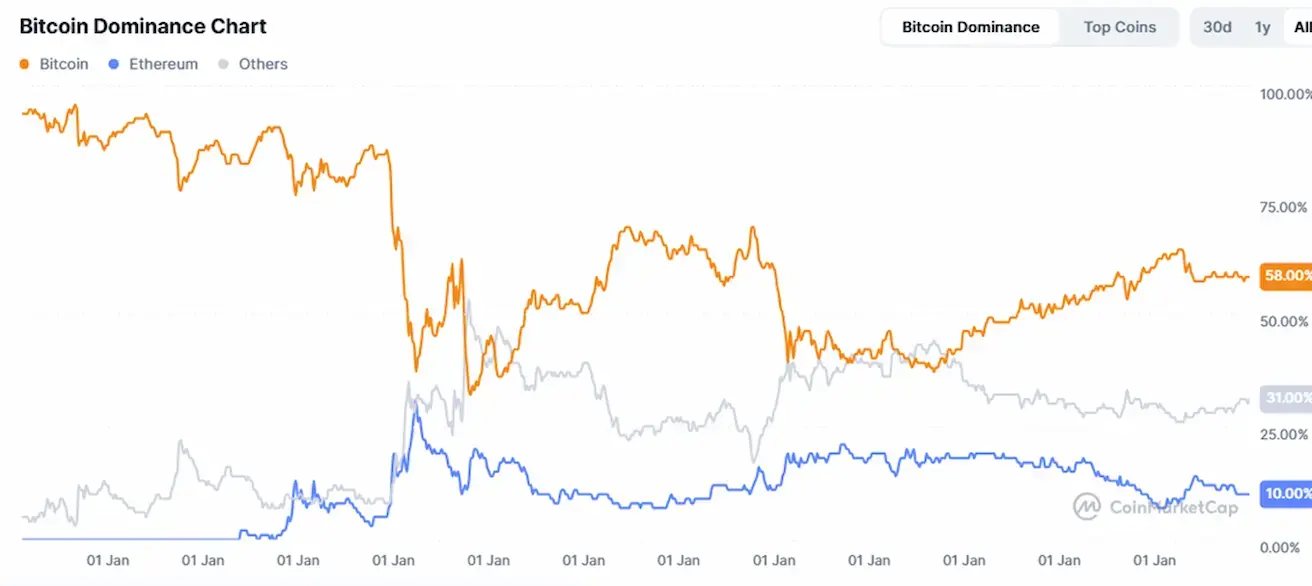

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

Общая рыночная капитализация криптовалют: $2,3 трлн (против $2,5 трлн неделей ранее) (coinmarketcap.com).

Доли на рынке криптоактивов:

- Bitcoin: 58,3% (58,5%)

- Ethereum: 10,5% (10,9%)

- Прочие: 31,2% (30,5%).

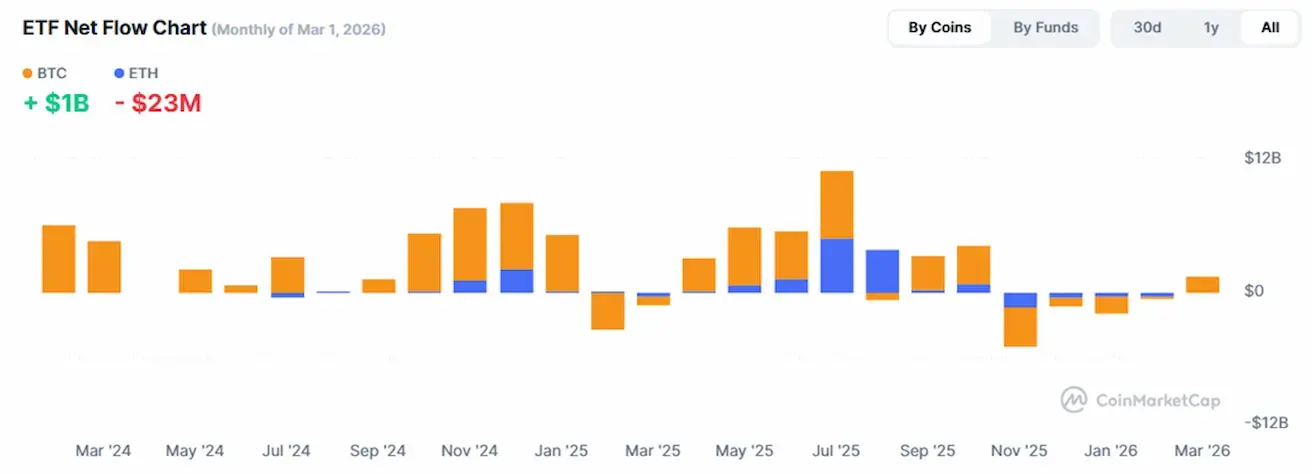

ГРАФИК ЧИСТЫХ ПОТОКОВ В ETF:

SEC совместно с CFTC опубликовали 68‑страничные разъяснения, согласно которым большинство криптовалют НЕ считаются ценными бумагами.

Вводится таксономия токенов: стейблкоины, цифровые товары и «цифровые инструменты» классифицируются как не являющиеся ценными бумагами.

Уточнения по майнингу, протокольному стейкингу и airdrops показывают, что в большинстве случаев они не подпадают под действие законов о ценных бумагах.

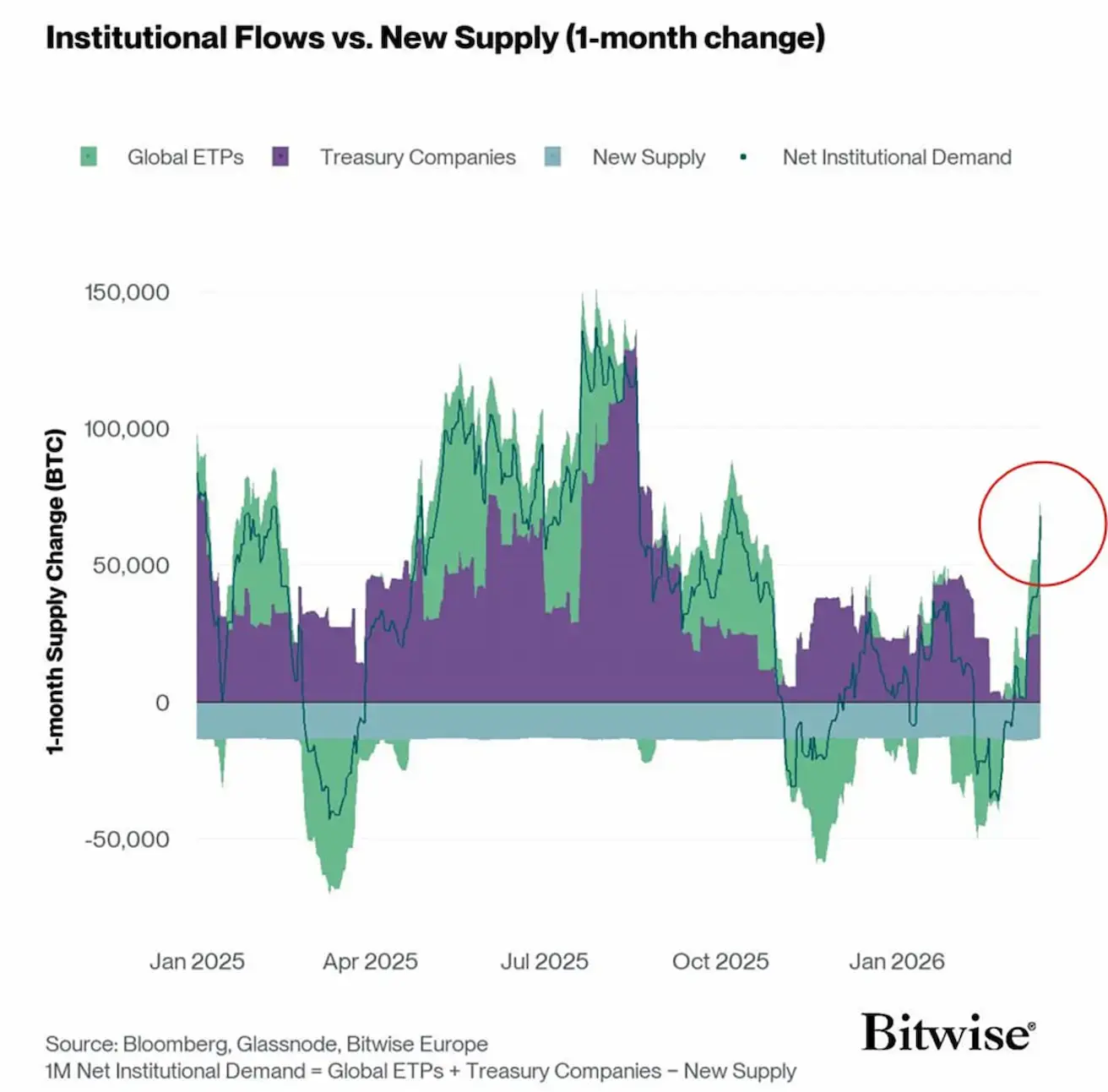

Bitwise: институциональный спрос восстанавливается:

На графике показан чистый институциональный спрос на Bitcoin (Net Institutional Demand) в сравнении с объемом нового предложения монет. Спрос включает покупки через ETF (зеленый) и корпоративные казначейства (фиолетовый), из которых вычитается новый выпуск BTC (синий блок).

Когда совокупные покупки превышают новое предложение, показатель переходит в положительную область, формируя дефицит ликвидности и поддерживая цены. Когда он опускается ниже, возникает давление со стороны предложения.

В текущем фрагменте (выделен справа) виден резкий рост институционального спроса: притоки вновь значительно превышают новый выпуск BTC. Исторически такие фазы часто совпадают с началом или продолжением восходящего тренда, поскольку рынок сталкивается с ограниченным предложением.