English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша30. märts – 5. aprill 2026: Nädalane majandusülevaade

Olulised turuuudised

Ameerika Ühendriigid (olulised punktid)

- Poliitiline intressimäär jääb muutumatuks; toon on ettevaatlik;

- Rahapoliitika hoiak on mõõdukalt piirav;

- USA makromajanduslikud andmed toetavad jätkuvalt pehme maandumise stsenaariumi: inflatsiooniriskid kasvavad, tööturg jahtub ilma majanduslanguse tunnusteta ning intressimäärade langetamiseks puudub vahetu vajadus.

Olulised punktid Powell’i kõnest Harvardi Ülikoolis, Cambridge, Massachusetts:

- “Pikaajalised inflatsiooniootused püsivad hästi ankurdatuna”;

- “Poliitika on hetkel sobivas seisus, et oodata” — puudub kiire vajadus kas leevendada või karmistada.

Makromajanduslik statistika

INFLATSIOON: TARBIJAHINNAINDEKS (VEEBRUAR):

- Põhi-Tarbijahinnaindeks (Core CPI): (k/kuus) 0,2% (eelmine: 0,3%); (a/astas) 2,5% (eelmine: 2,5%).

- Tarbijahinnaindeks (CPI): (k/kuus) 0,3% (eelmine: 0,2%); (a/astas) 2,4% (eelmine: 2,4%).

TOOTJAHINNAINDEKS (VEEBRUAR):

- Tootjahinnaindeks (PPI) (k/kuus): 0,7%, eelmine: 0,5%.

- Põhi-PPI (k/kuus): 0,5%, eelmine: 0,8% (täpsustatud):

INFLATSIOONIOOTUSED (MICHIGAN) (VEEBRUAR):

- 12 kuu inflatsiooniootused: 3,8%, eelmine: 3,4%.

- 5 aasta inflatsiooniootused: 3,2%, eelmine: 3,3%.

SKP (USA Majandusanalüüsi Büroo, BEA) (IV kvartal 2025, aastastatud, teine hinnang): +0,7% (III kvartal 2025: +4,4%):

GDPNow indikaator (ametliku SKP “reaalajas” hinnang enne avaldamist) Atlanta Föderaalreservi poolt: 1,6% (eelmine: 2,3%).

ÄRITEGEVUSE INDEKS (PMI) (MÄRTS, ESHINNANG):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenindussektor: 51,1 (eelmine: 51,7);

- Tööstussektor: 52,4 (eelmine: 51,6);

- S&P Global Composite: 51,4 (eelmine: 51,9).

TÖÖTURG (BLS) (VEEBRUAR)

- Töötuse määr: 4,3% (eelmine: 4,4%);

- Jätkuvate töötutoetuse taotluste koguarv USA-s: 1 819 tuhat (eelmine: 1 851 tuhat);

- Esmased töötutoetuse taotlused: 202 tuhat (eelmine: 211 tuhat);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 178 tuhat (eelmine: –133 tuhat);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 186 tuhat (eelmine: –129 tuhat);

- Keskmine tunnipalk (a/astas): 3,5% (eelmine: 3,8%);

- JOLTS vabad töökohad: 6,542 miljonit (eelmine: 6,928 miljonit).

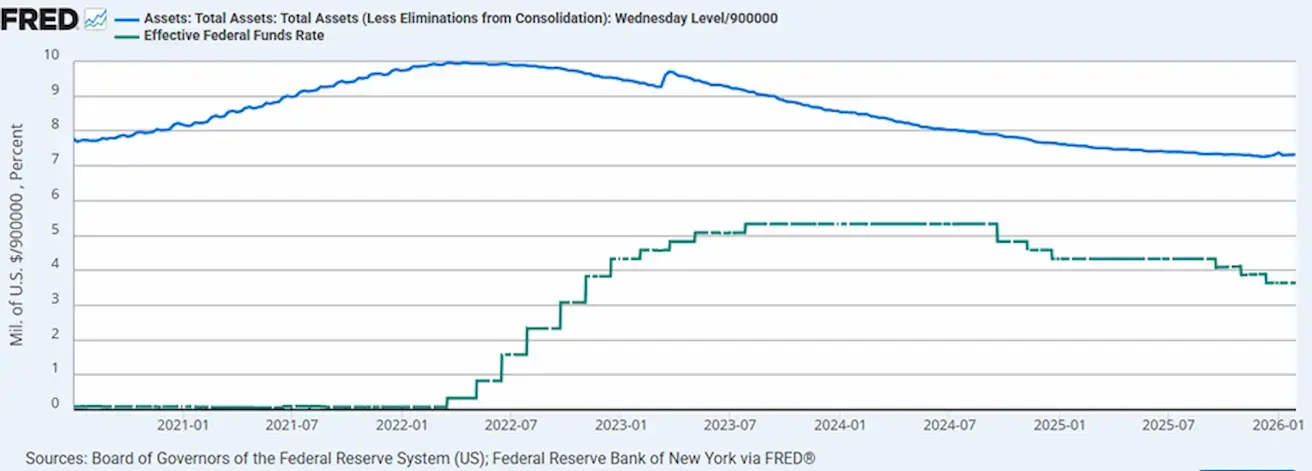

RAHAPOLIITIKA

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilansimaht on 6,675 triljonit dollarit, kasv 2,14% pärast QT peatamist (6,535 triljonit dollarit):

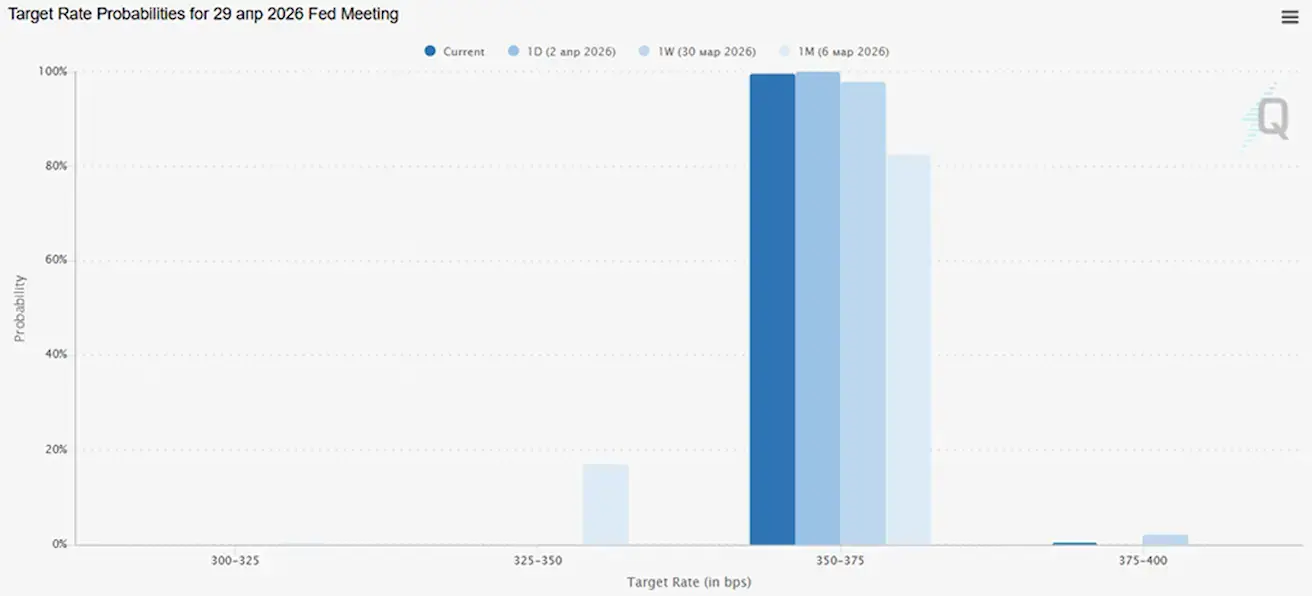

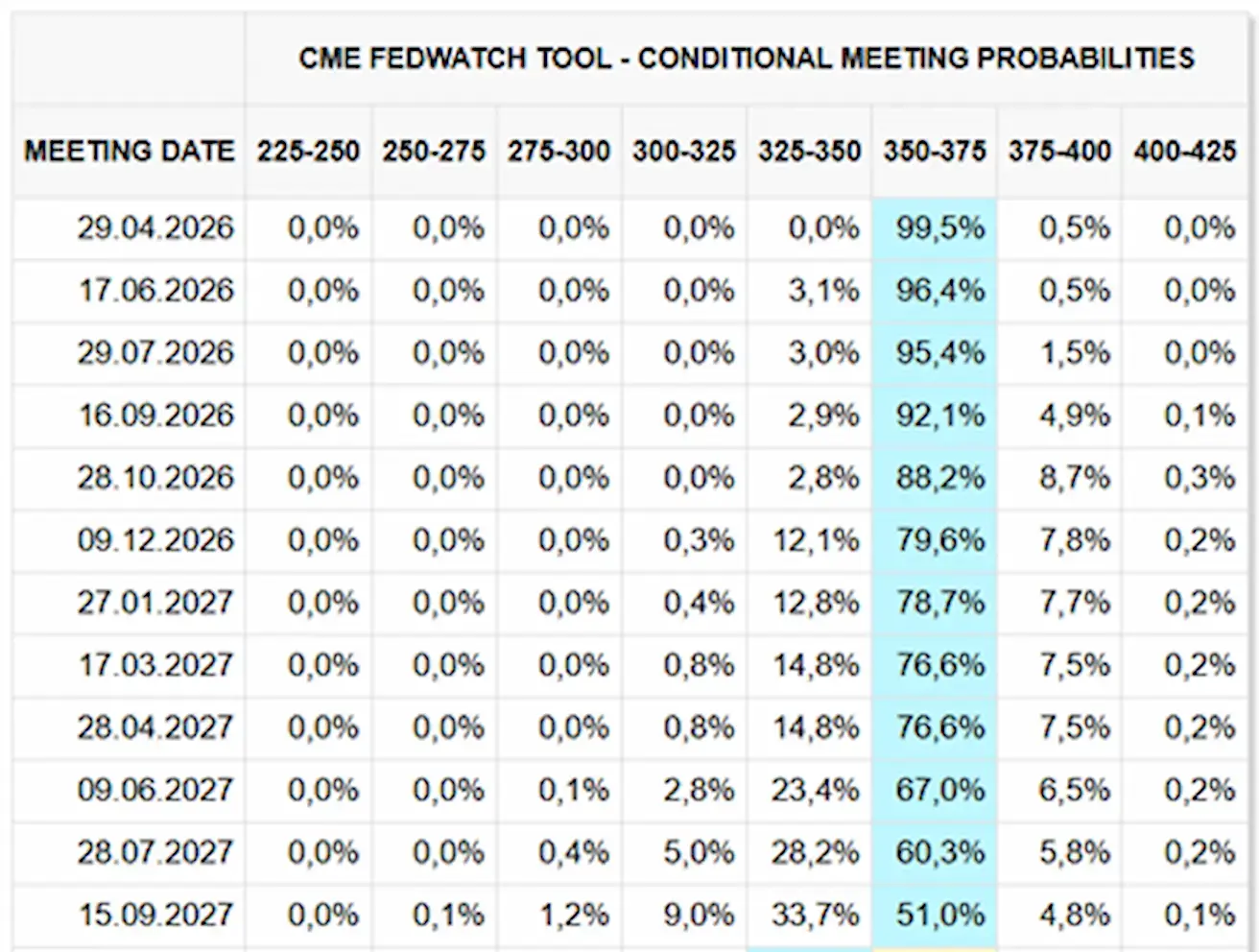

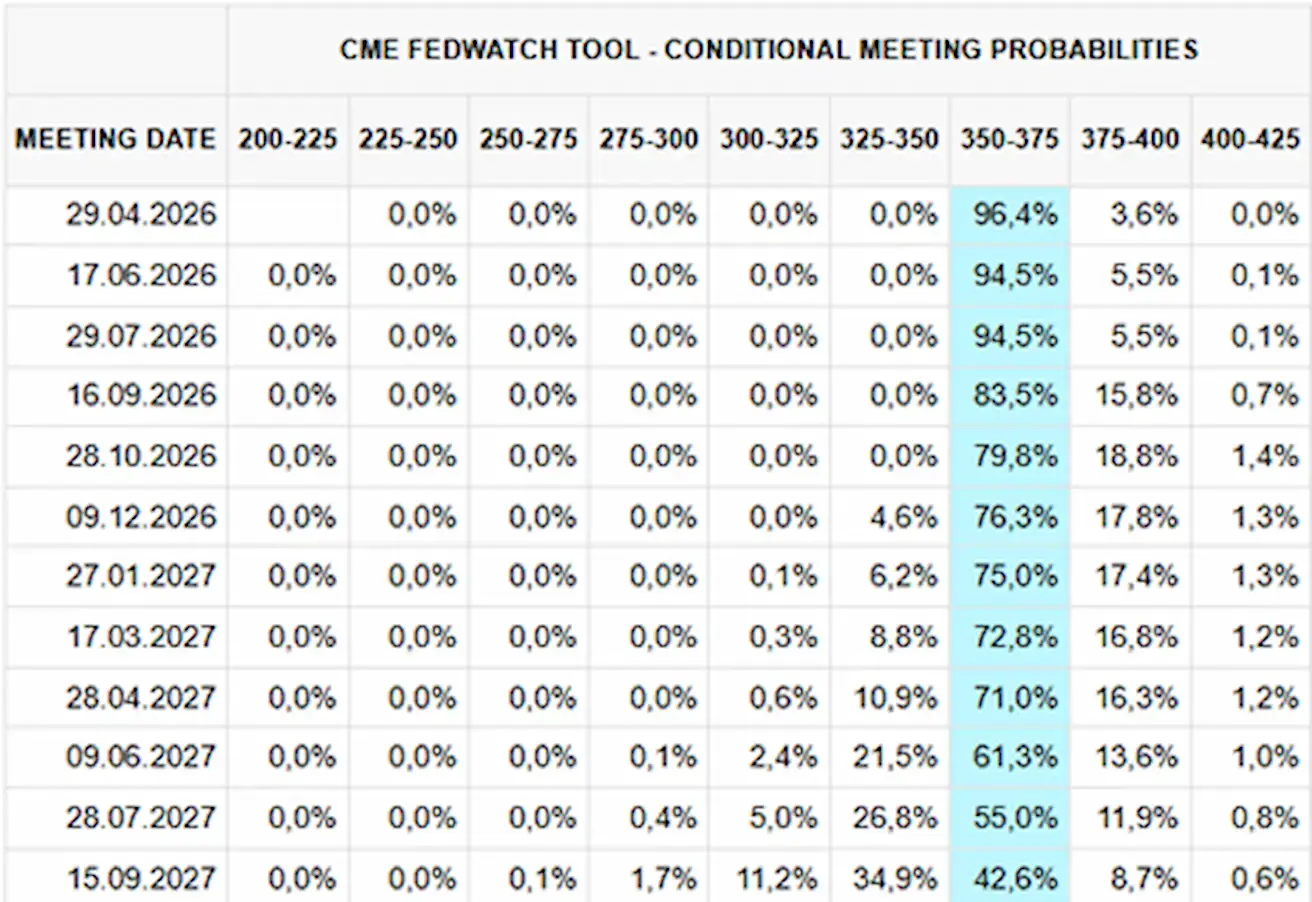

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Eelseisval koosolekul (29. aprill) on tõenäosus, et poliitiline intressimäär jääb muutumatuks, hinnanguliselt 99,48%:

Järgmise 12 kuu jooksul ei oota turg intressimäärade langetamist:

Täna:

Nädal varem:

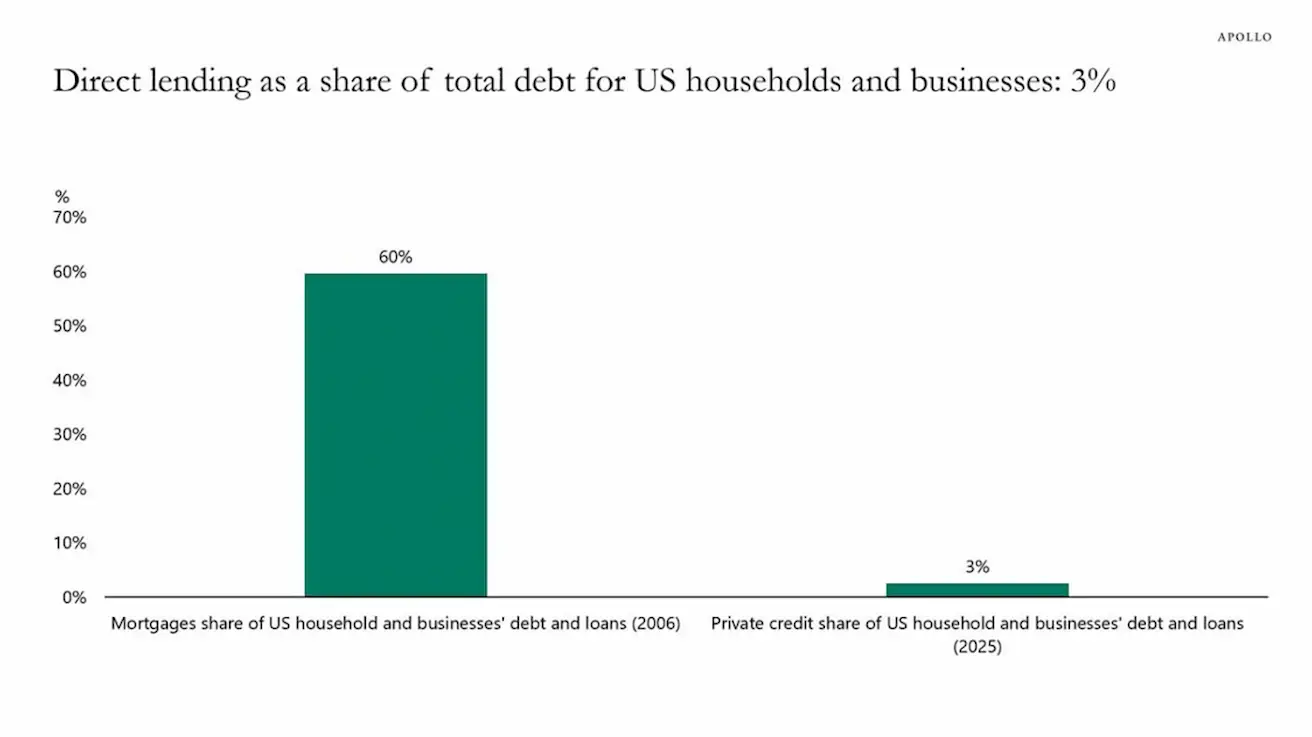

Powell, rääkides Cambridge’is erasektori krediidi teemal:

„Praeguses etapis ei tähelda me erasektori krediidiprobleemide ülekandumist. Finantssüsteem on hetkel vastupidav ning erasektori krediit moodustab suhteliselt väikese osa kogu varade mahust. Jälgime erasektori laenuturu arenguid tähelepanelikult.“

Otse laenamise osakaal USA majapidamiste ja ettevõtete koguvõlas on vaid 3% nende kõigist kohustustest:

Võrdluseks: kinnisvaramulli haripunktis 2006. aastal moodustasid hüpoteeklaenud ligikaudu 60% majapidamiste ja ettevõtete koguvõlast.

Turg

SP500

Nädala tootlus: 3,36% (nädala lõpp: 6582,68); aasta algusest: –3,84%.

NASDAQ100

Nädala tootlus: +3,95% (nädala lõpp: 24045,53); aasta algusest: –4,77%.

VIX

VIX (volatiilsusindeks): 23,87

RUSSEL 2000 (RUT)

Nädala tootlus: +3,95% (nädala lõpp: 24045,53); aasta algusest: –4,77%.

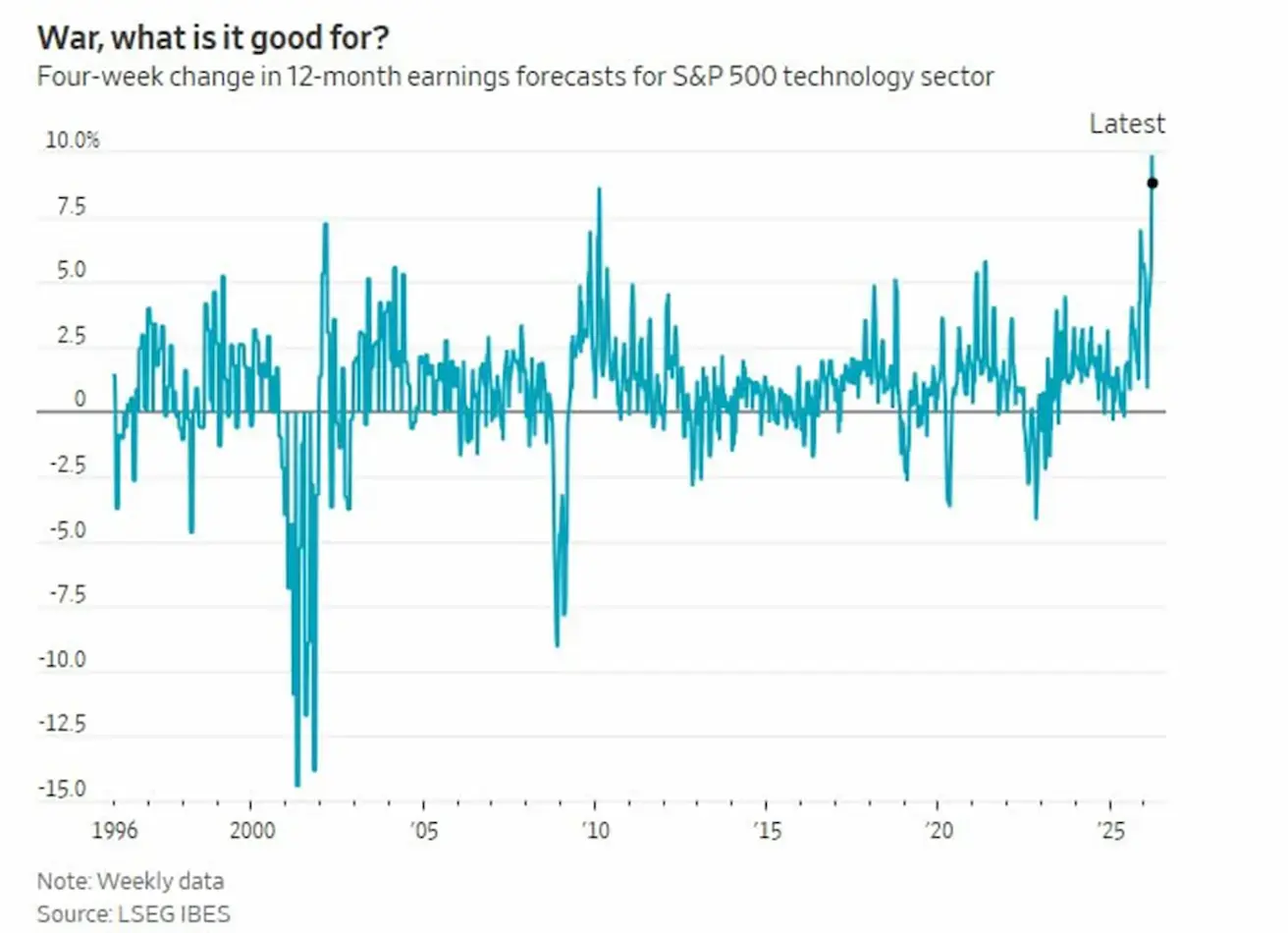

Graafik: S&P 500 tehnoloogiasektori 12 kuu ettevaatavate EPS-i prognooside neljanädalane muutus. Suurim tõus alates 1995. aastast. Viimane andmepunkt: ligikaudu +8–9%.

Ühelt poolt: geopoliitika → nafta → inflatsioon → surve likviidsusele. Samal ajal kasvavad tehnoloogiaettevõtete kasumiootused järsult.

Seda saab seletada asjaoluga, et keskpikas perspektiivis on tehnoloogiaettevõtted vähem tundlikud sisendhindade šokkide suhtes ega sõltu otseselt naftast, väetistest ja sarnastest kuluteguritest.

Selle tulemusena jäävad marginaalid vastupidavamaks, mida toetab ka sügav tehisintellektil põhinev investeerimistsükkel.

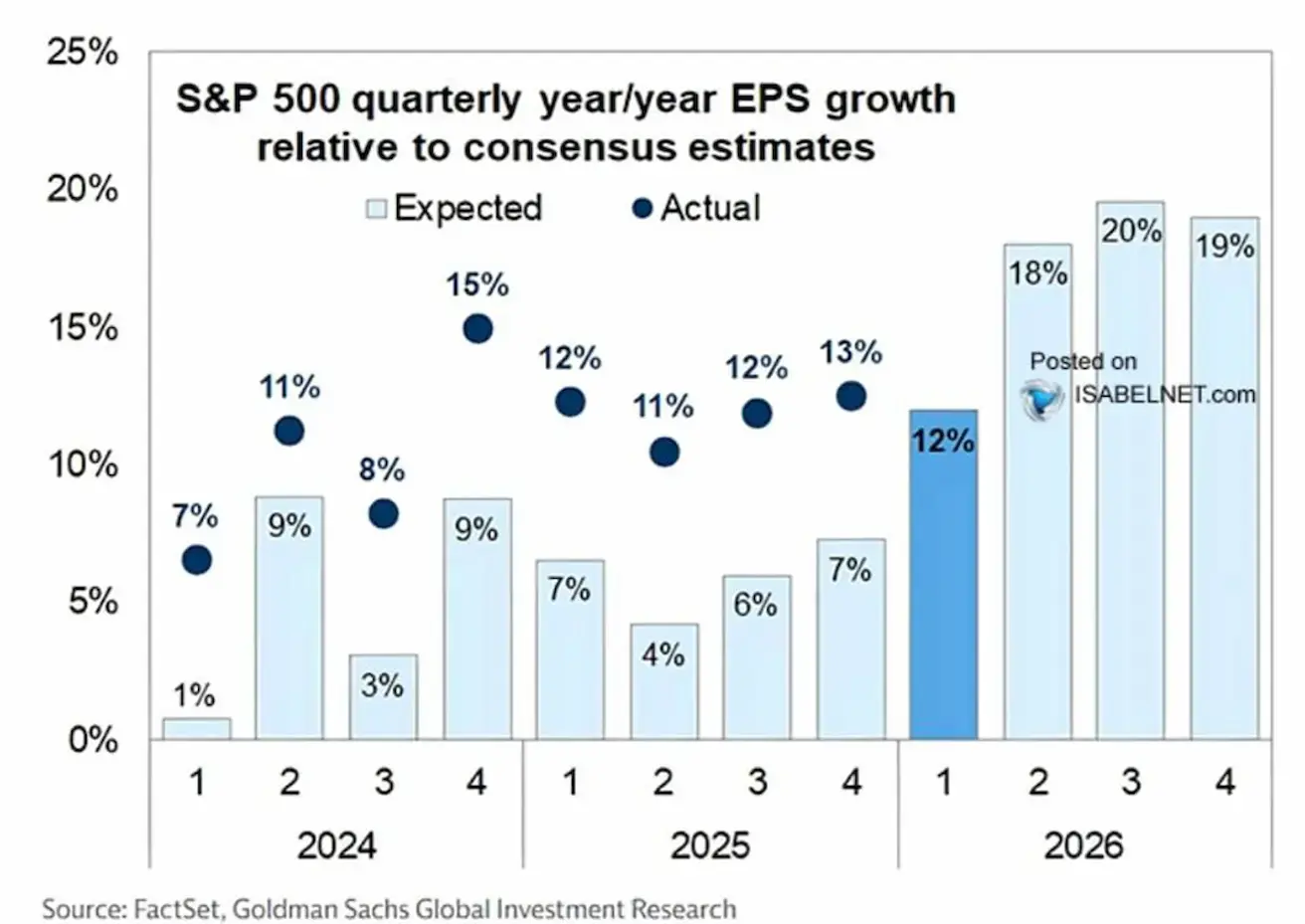

USA ettevõtete kasumi (EPS) dünaamika:

USA ettevõtete kasumid on jätkuvalt turu peamine tugisammas. 2024–2025 ületas EPS-i tegelik kasv pidevalt analüütikute ootusi, kujundades püsiva positiivsete üllatuste mustri.

1Q26 EPS oli 12%, ületades kahe eelneva aasta tulemusi. Edaspidi, vaatamata 2026. aasta konfliktile Iraaniga, prognoositakse jätkuvalt tugevat aastast kasvu 18–20%.

Euroala

- Poliitilised intressimäärad jäävad praegu muutumatuks, kuid inflatsiooniriskid kasvavad;

- Rahapoliitika hoiak on üldiselt neutraalne, kuid riskide tasakaal kaldub inflatsiooni poole;

- Lähis-Ida konflikti eskaleerudes on EKP alandanud SKP prognoose ja tõstnud inflatsiooniootusi järgnevateks aastateks.

Intressimäärad:

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine 2,4%) (intressimäär, millega pangad saavad keskpangast üleöö laenu);

- Lühiajaline (põhiline poliitiline) intressimäär: 2,15% (eelmine 2,15%).

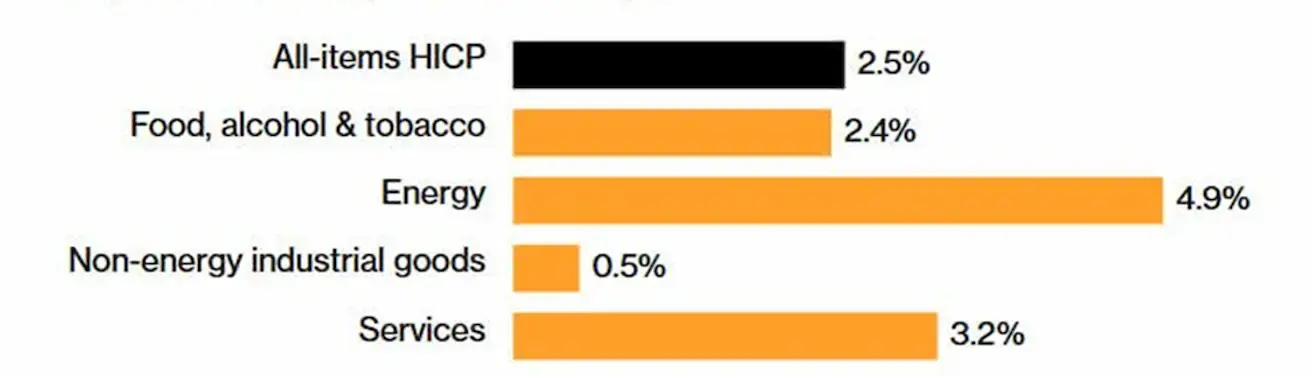

Inflatsioon: tarbijahinnaindeks (CPI) (märts, esialgsed andmed):

- Põhi-CPI (a/astas): 2,3% (eelmine: 2,4%):

- CPI (k/kuus): 1,2% (eelmine: 0,6%);

- CPI (a/astas): 2,5% (eelmine: 1,9%):

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +3,65% (nädala lõpp: 590,7); aasta algusest: –0,56%.

Hiina

Majandus stabiliseerub ekspordi toel, samas kui sisenõudlus ja investeeringud jäävad nõrgaks; stimuleerimismeetmed on sihitud ja ettevaatlikud.

- Poliitilised intressimäärad jäävad muutumatuks;

- Rahapoliitika hoiak on toetav;

- Hiina on kinnitanud jätkuvat eelarvelist tuge majanduskasvule oma 2026. aasta plaanis (sisenõudluse stimuleerimine, maksusoodustuste ja toetuste optimeerimine ning tööstuse moderniseerimine).

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane intressimäär (mõjutab hüpoteeklaene): 3,50%.

Inflatsiooni näitajad (veebruar):

-

Tarbijahinnaindeks (CPI) (k/kuus): 0,1% (eelmine: 0,2%); (a/astas): 1,3% (eelmine: 0,2%);

-

Tootjahinnaindeks (PPI) (a/astas): –0,9% (eelmine: –1,4%):

-

SKP IV kvartal (lõplik): k/kvartalis: 1,2% (eelmine: 1,1%); a/astas: 4,5% (eelmine: 4,8%)

-

Töötuse määr (veebruar): 5,3% (eelmine: 5,1%)

-

Tööstustoodang (veebruar, a/astas): 6,3% (eelmine: 5,9%)

-

Põhivara investeeringud (jaanuar, a/astas): –3,8% (eelmine: –2,6%)

-

Jaemüük (jaanuar, a/astas): 0,9% (eelmine: 1,3%)

-

Import (veebruar, a/astas): 19,8% (eelmine: 5,7%)

-

Eksport (veebruar, a/astas): 21,8% (eelmine: 6,6%)

-

Kaubandusbilanss (USD, veebruar): 213,62 miljardit (eelmine: 114,11 miljardit):

Äritegevuse indeksid (PMI) (veebruar):

- Tööstussektor: 50,1 (eelmine: 49,5);

- Mitte-tööstussektor: 50,4 (eelmine: 49,0);

- Komposiitindeks: 50,5 (eelmine: 49,5).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: –1,37% (nädala lõpp: 4440,7889); aasta algusest: –4,74%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: –2,07% (nädala lõpp: 4679,1); aasta algusest: –15,0%.

Majanduskoostöö ja Arengu Organisatsioon (OECD) prognoosib ülemaailmseks majanduskasvuks 2026. aastal 2,9% (muutumatu) ja 2027. aastal 3,0% (varasemast prognoosist 3,1% madalam).

VÕLAKIRJATURG

USA riigivõlakirjad 20+ aastat (ETF TLT): nädala tootlus: +1,34% (nädala lõpp: 86,79); aasta algusest: –0,42%. Hind taastus kohalikult tugitasemelt.

TOOTLUSED JA SPREADID

Nädala lõpuks langesid tootlused veidi.

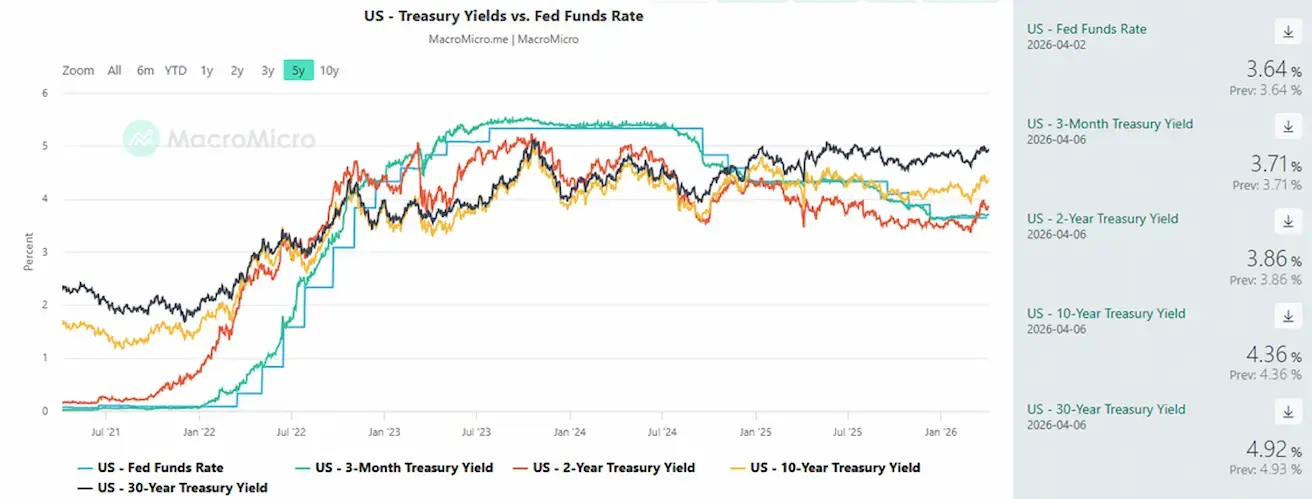

- USA 10-aastaste riigivõlakirjade turutootlus: 4,36% (eelmine: 4,39%);

- 2-aastaste riigivõlakirjade tootlus: 3,86% (eelmine: 3,88%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 5,31% (eelmine: 5,29%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluse vahe: 50 baaspunkti (eelmine: 51);

- 10- ja 3-kuuliste USA riigivõlakirjade tootluse vahe: 65 baaspunkti (eelmine: 69).

5-aastase USA krediidiriski vahetustehingu (CDS) hind (maksejõuetuse kindlustus): 37,31 baaspunkti (vs 37,81 baaspunkti eelmisel nädalal).

KULLAFUTUURID (GC)

Nädala tootlus: +4,17% (nädala lõpp: $4679,7 untsi kohta); aasta algusest: +8,02%. Enamik keskpanku jätkab kullareservide suurendamist.

NAFTAFUTUURID

Nädala tootlus: +11,93% (nädala lõpp: $111,54 barreli kohta). Aasta algusest: +94,29%

- IEA liikmesriigid on alustanud reservide kasutamist;

- OPEC+ suurendab mais tootmist 206 000 barreli võrra päevas;

- Geopoliitilised riskid Lähis-Idas võivad muutuda pikaajalisemaks ja struktuursemaks.

Pühapäeval leppis OPEC+ kokku naftatootmise kvootide tõstmises mais 206 000 barreli võrra päevas. Kuid Hormuzi väina sulgemise ja oluliste laevandusinfrastruktuuride kahjustuste tõttu Pärsia lahe riikides jääb tegelik pakkumise kasv minimaalseks.

Väina sulgemine on vähendanud tarnet 12–15 miljoni barreli võrra päevas (kuni 15% globaalsest pakkumisest).

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: –0,01% (nädala lõpp: 100,185). Aasta algusest: +2,23%.

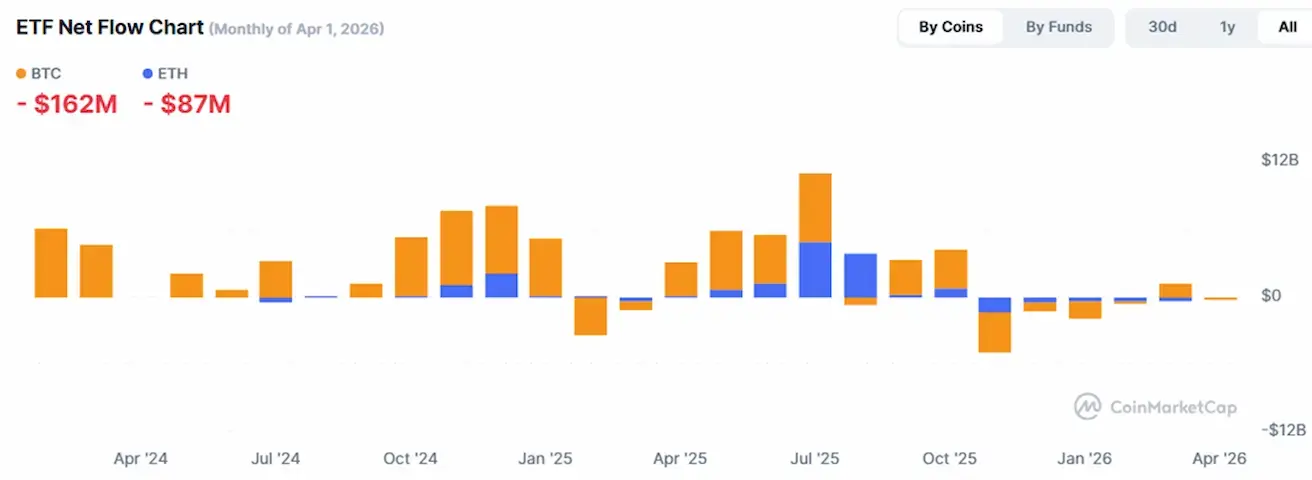

BTC FUTUURID

Nädala tootlus +4,62% (nädala lõpp: $68 999); aasta algusest: –21,34%.

ETH FUTUURID

Nädala tootlus +6,24% (nädala lõpp: $2106,3); aasta algusest: –29,17%.

Suurte kauplejate netopikad positsioonid mittekaubanduslikus tegevuses (COT raporti järgi) kasvasid 2 106 lepinguni. Praegu on riskifondid ja varahaldurid viimase kahe aasta kõige optimistlikumad ning jätkavad pikaajaliste positsioonide järjepidevat kasvatamist.

Eelmisel esmaspäeval tegi USA Tööministeerium ettepaneku määruseks, mis nõuab reguleerijatelt digitaalvaradele ligipääsu laiendamist pensionifondide portfellides.

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

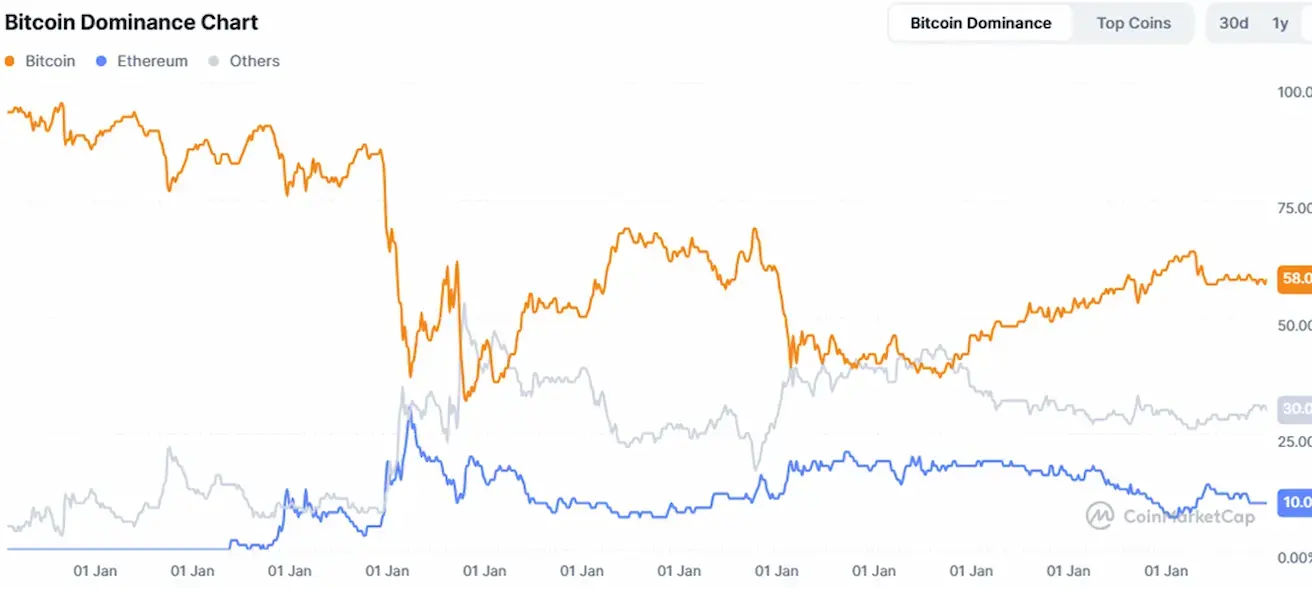

Kogu krüptoturu kapitalisatsioon: $2,38 triljonit (vs $2,33 triljonit nädal varem) (coinmarketcap.com).

Krüptovarade turuosad:

- Bitcoin: 58,5% (58,0%)

- Ethereum: 10,9% (10,6%)

- Muud: 30,6% (31,3%).

ETF Netovoogude graafik: