English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша23.–29. märts 2026: Nädalane majandusülevaade

Olulised turuuudised

Lähis-Ida konfliktile ei paista hetkel olevat selget lahendusteed; läbirääkimiste positsioonid jäävad mõlemale poolele vastuvõetamatuks. Seetõttu jätkus surve aktsiaindeksitele ka eelmisel nädalal.

Käesoleva nädala alguses liiguvad aga USA, Euroopa ja Aasia turud ülespoole ning USA riigivõlakirjade tootlused langevad. Naftafutuurid avanesid hinnatõusuga, kuid on nüüd taandumas.

Keskpankade retoorika halveneb.

Ameerika Ühendriigid (olulised punktid)

- Intressimäär jääb muutumatuks; toon on ettevaatlik;

- Rahapoliitika püsib mõõdukalt karm;

- USA makromajanduslikud andmed toetavad jätkuvalt pehme maandumise stsenaariumi: inflatsiooniriskid kasvavad, tööturg jahtub ilma majanduslanguse märkideta ning selles etapis ei ole intressimäära langetamine õigustatud.

INFLATSIOON: TARBIJAHINNAINDEKS (VEEBRUAR):

- Põhi-Tarbijahinnaindeks (Core CPI): (k/kuus) 0,2% (eelmine: 0,3%); (a/a) 2,5% (eelmine: 2,5%).

- Tarbijahinnaindeks (CPI): (k/kuus) 0,3% (eelmine: 0,2%); (a/a) 2,4% (eelmine: 2,4%).

TOOTJAHINNAINDEKS (VEEBRUAR):

- Tootjahinnaindeks (PPI) (k/kuus): 0,7%, eelmine: 0,5%.

- Põhi-PPI (k/kuus): 0,5%, eelmine: 0,8% (täpsustatud):

INFLATSIOONIOOTUSED (MICHIGAN) (VEEBRUAR):

- 12 kuu inflatsiooniootus: 3,8%, eelmine: 3,4%.

- 5 aasta inflatsiooniootus: 3,2%, eelmine: 3,3%.

SKP (USA Majandusanalüüsi Büroo, BEA) (IV kvartal 2025, aastastatud, teine hinnang): +0,7% (III kvartal 2025: +4,4%):

GDPNow indikaator (ametliku SKP “reaalajas” prognoos enne avaldamist) Atlanta Föderaalreservi poolt: 2,3% (eelmine: 2,2%).

ÄRITEGEVUSE INDEKS (PMI) (MÄRTS, ESHINNANG):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenindussektor: 51,1 (eelmine: 51,7);

- Tööstussektor: 52,4 (eelmine: 51,6);

- S&P Global Composite: 51,4 (eelmine: 51,9).

TÖÖTURG (BLS) (VEEBRUAR)

- Töötuse määr: 4,3% (eelmine: 4,4%);

- USA jätkuvate töötushüvitiste taotluste koguarv: 1 819K (eelmine: 1 851K);

- Esmataotlused töötushüvitisele: 210K (eelmine: 205K);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 130K (eelmine: 48K);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 172K (eelmine: −64K);

- Keskmine tunnipalk (a/a): 3,7% (eelmine: 3,8%);

- JOLTS vabad töökohad: 6,542M (eelmine: 6,928M).

RAHAPOLIITIKA

USA Föderaalreservi ametnikud viitasid eelmisel nädalal, et intressimäärade langetamise tsükkel võib olla lõppenud (WSJ).

USA Senati Panganduskomitees toimuvad kuulamised Kevin Warshi (Trumpi kandidaat) kinnitamiseks Föderaalreservi juhiks aprilli keskel; Powelli ametiaeg lõpeb mais. On üsna tõenäoline, et uue juhi all võiks Fed intressimäärasid langetada, kui olukord Hormuzi väinas stabiliseerub.

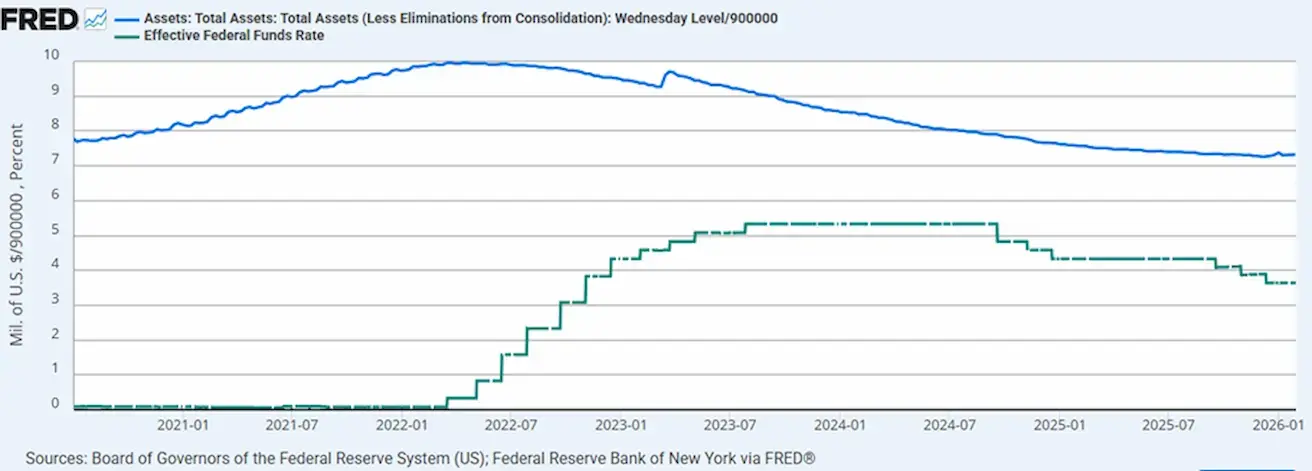

- Efektiivne föderaalfondide intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilansimaht: 6,657 triljonit dollarit, kasv 1,87% pärast QT peatamist (6,535 triljonit dollarit):

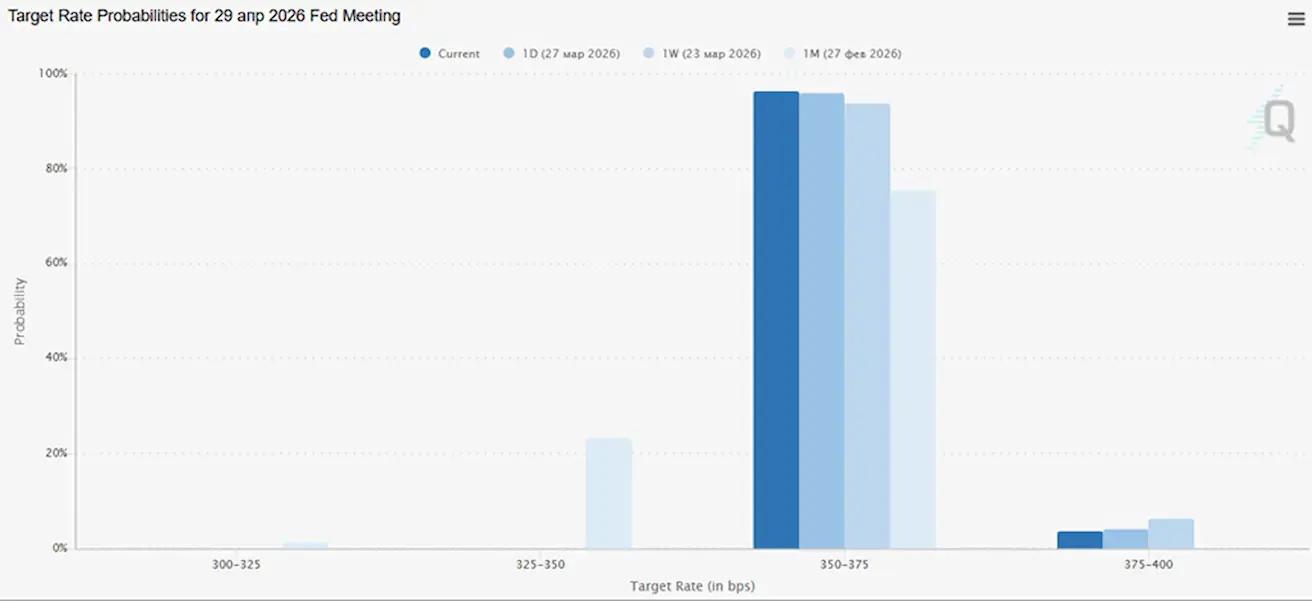

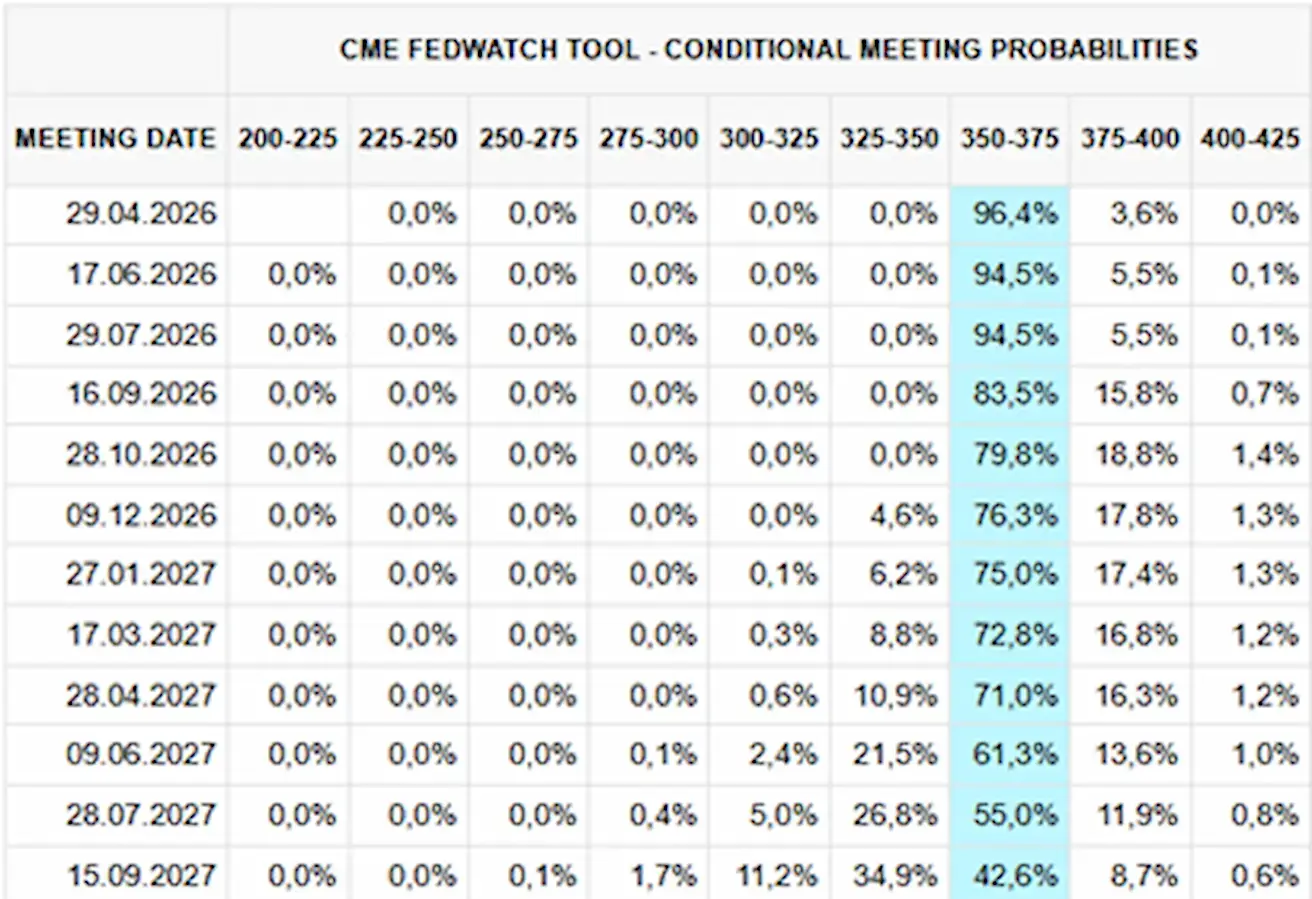

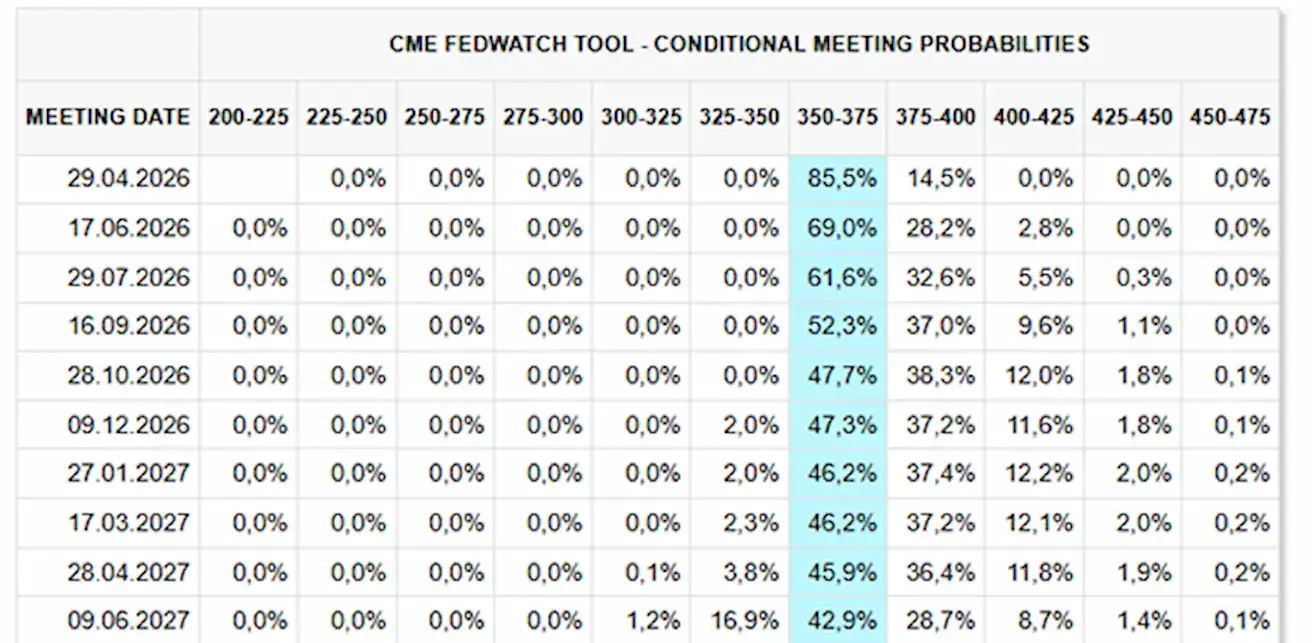

TURU OOTUSED INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (29. aprill) prognoos: tõenäosus, et määr jääb muutumatuks, on 96,38%; tõus 3,62%; langus 0%.

Järgmise 12 kuu jooksul ei hinnasta turg intressimäärade langetamist:

Täna:

Nädal varem:

SP500

Nädala tootlus: –2,12% (nädala lõpp 6368,86); aasta algusest: -6,96%.

NASDAQ100

- Nädala tootlus: -3,20% (nädala lõpp 23132,77); aasta algusest: -8,38%.

RUSSEL 2000 (RUT)

- Nädala tootlus: +0,46% (nädala lõpp 2449,69); aasta algusest: -1,30%.

VIX

- VIX (volatiilsusindeks): 30,89

Euroala

- Intressimäär jääb hetkel muutumatuks, kuid inflatsiooniriskid kasvavad;

- Rahapoliitika on neutraalne, kuid riskide tasakaal kaldub inflatsiooni kasuks;

- Lähis-Ida konflikti süvenedes on EKP alandanud SKP prognoose ja tõstnud inflatsiooniprognoose järgnevateks aastateks.

Intressimäärad:

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine: 2,4%) (määr, millega pangad saavad regulaatorilt üleöö laenata);

- Põhirefinantseerimise (põhi)määr: 2,15% (eelmine: 2,15%).

Inflatsioon: Tarbijahinnaindeks (CPI) (veebruar):

- Põhi-CPI (a/a): 2,4% (eelmine: 2,2%);

- CPI (k/kuus): 0,6% (eelmine: -0,6%, täpsustatud);

- CPI (a/a): 1,9% (eelmine: 1,7%).

SKP IV kvartal (lõplik): k/k: 0,3% (eelmine: 0,3%); a/a: 1,3% (eelmine: 1,4%).

Töötuse määr (veebruar): 6,10% (eelmine: 6,20%).

Ostujuhtide indeks (PMI) (märts):

- Teenused: 50,1 (eelmine: 51,9);

- Tööstus: 51,4 (eelmine: 50,8);

- S&P Global Composite: 50,5 (eelmine: 51,9).

EURO STOXX 600 (FXXP1!)

- Nädala tootlus: +0,55% (nädala lõpp: 569,9); aasta algusest: -4,06%.

Hiina

Majandus stabiliseerub ekspordi toel, samas kui sisetarbimine ja investeeringud on endiselt nõrgad; stimuleerivad meetmed on sihitud ja ettevaatlikud.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitika on leebe;

- Hiina kinnitas jätkuvat eelarvelist tuge majanduskasvule oma 2026. aasta plaani raames (sisetarbimise stimuleerimine, maksusoodustuste ja toetuste optimeerimine, tööstuse moderniseerimine).

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane määr (mõjutab hüpoteeklaene): 3,50%.

Inflatsiooninäitajad (veebruar):

- Tarbijahinnaindeks (CPI) (k/kuus): 0,1% (eelmine: 0,2%); 1,3% (eelmine: 0,2%);

- Tootjahinnaindeks (PPI) (a/a): -0,9% (eelmine: -1,4%).

SKP IV kvartal (lõplik): k/k: 1,2% (eelmine: 1,1%); a/a: 4,5% (eelmine: 4,8%).

Töötuse määr (veebruar): 5,3% (eelmine: 5,1%).

Tööstustoodang (veebruar, a/a): 6,3% (eelmine: 5,9%).

Põhivara investeeringud (jaanuar, a/a): -3,8% (eelmine: -2,6%).

Jaemüük (jaanuar, a/a): 0,9% (eelmine: 1,3%).

Import (veebruar, a/a): 19,8% (eelmine: 5,7%).

Eksport (veebruar, a/a): 21,8% (eelmine: 6,6%).

Kaubandusbilanss (USD) (veebruar): 213,62 mld (eelmine: 114,11 mld).

Ostujuhtide indeks (PMI) (veebruar):

- Tööstus: 49,0 (eelmine: 49,3);

- Mitte-tööstus: 49,5 (eelmine: 49,4);

- Koondindeks: 49,5 (eelmine: 49,8).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: -1,41% (nädala lõpp 4502,5698); aasta algusest: -3,41%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: -1,94% (nädala lõpp: 4778,01); aasta algusest: -13,20%.

VÕLAKIRJATURG

USA riigivõlakirjad 20+ aastat (ETF TLT): nädala tootlus: -0,22% (nädala lõpp: 85,64); aasta algusest: -1,74%.

TOOTLUSED JA SPREADID

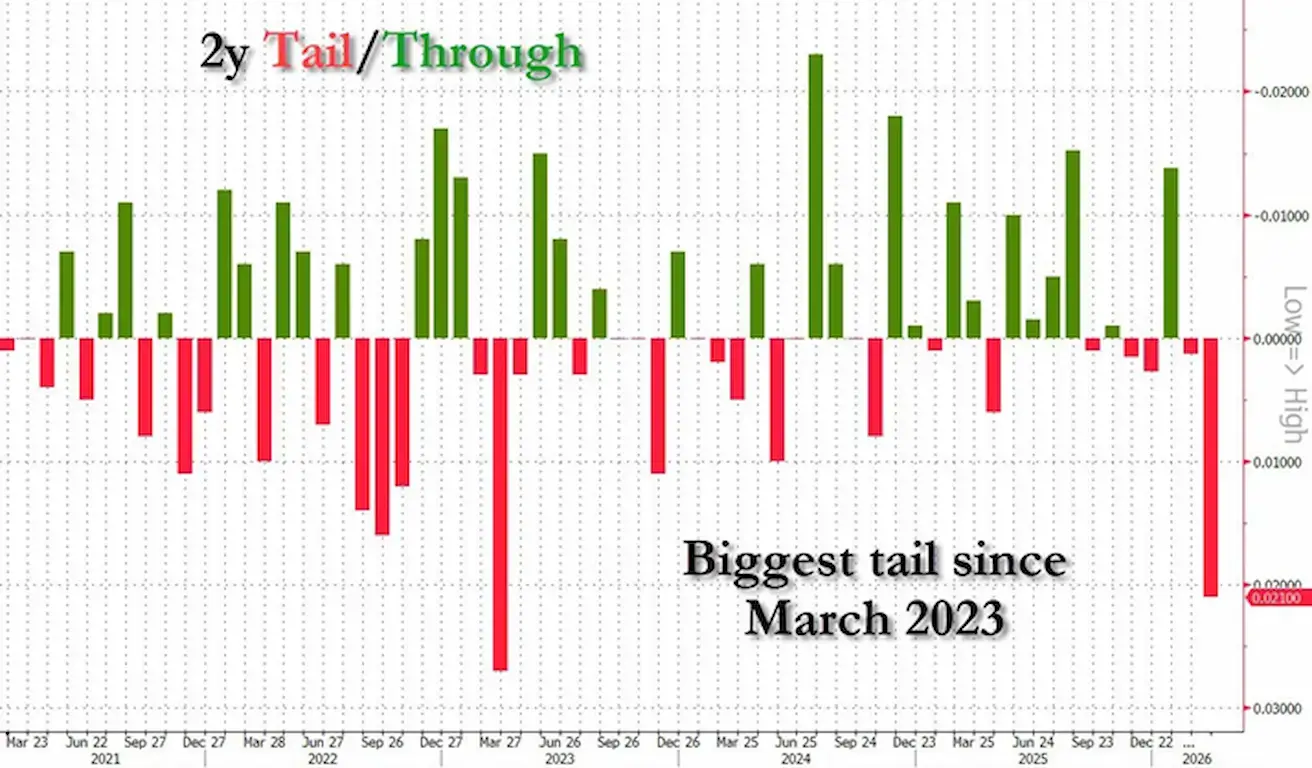

Alates konflikti puhkemisest on tootlused kogu tulukõvera ulatuses jätkuvalt tõusnud – eriti pika otsa puhul –, mis viitab kasvavatele inflatsiooniootustele:

Joonis näitab USA 2-aastaste riigivõlakirjade (2Y) oksjonite tulemusi tail/through meetrika järgi:

- Rohelised tulbad (through) — tugev nõudlus (oksjon lõpeb oodatust paremini, madalama emissioonitootlusega);

- Punased tulbad (tail) — nõrk nõudlus (oksjon lõpeb oodatust halvemini, kõrgema emissioonitootlusega).

Viimane oksjon näitas kõige nõrgemat nõudlust 2-aastaste USA riigivõlakirjade vastu alates märtsist 2023.

See on oluline signaal rahaturule — tulukõvera lühike ots “murdu” esimesena, kuna 2-aastane tootlus peegeldab kõige otsesemalt ootusi Fedi intressimäärale.

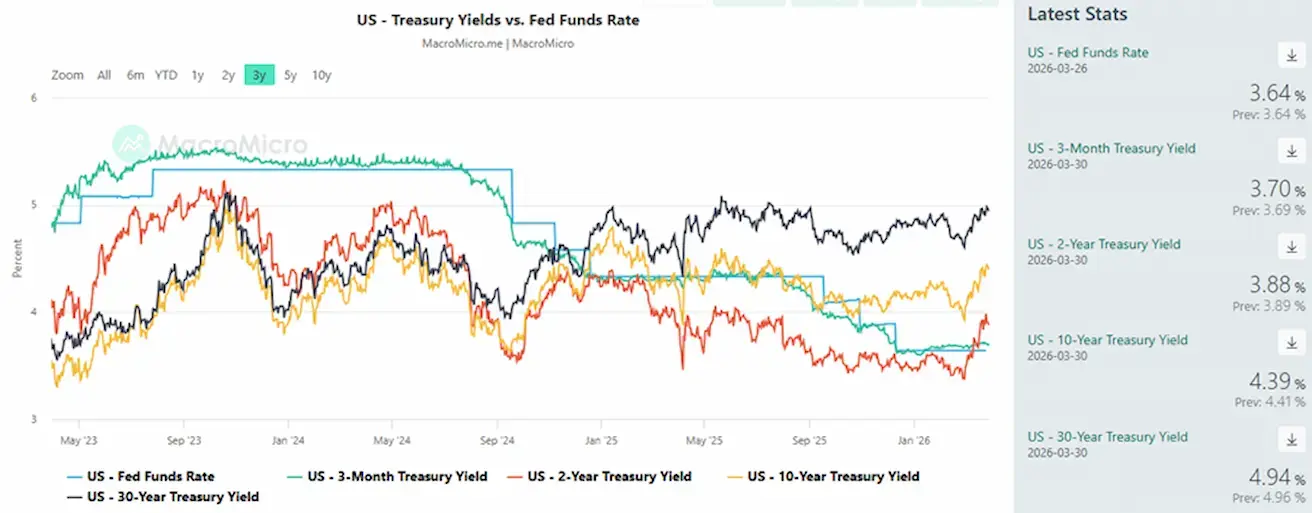

- USA 10-aastaste riigivõlakirjade turutootlus: 4,39% (eelmine: 4,41%);

- 2-aastane tootlus: 3,88% (eelmine: 3,94%);

- ICE BofA BBB USA ettevõtete indeks, efektiivne tootlus: 5,0% (eelmine: 5,29%);

- 10- ja 2-aastaste USA riigivõlakirjade tootluste vahe: 51 baaspunkti (eelmine: 47);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe: 69 baaspunkti (eelmine: 70).

5-aastase USA krediidiriski vahetustehingu (CDS) hind (maksejõuetuse kindlustus): 37,81 baaspunkti (vs 35,35 baaspunkti eelmisel nädalal).

KULLAFUTUURID (GC)

Nädala tootlus: -1,80% (nädala lõpp: $4492,5 untsi kohta); aasta algusest: +3,70. Enamik keskpankasid jätkab oma kullareservide suurendamist.

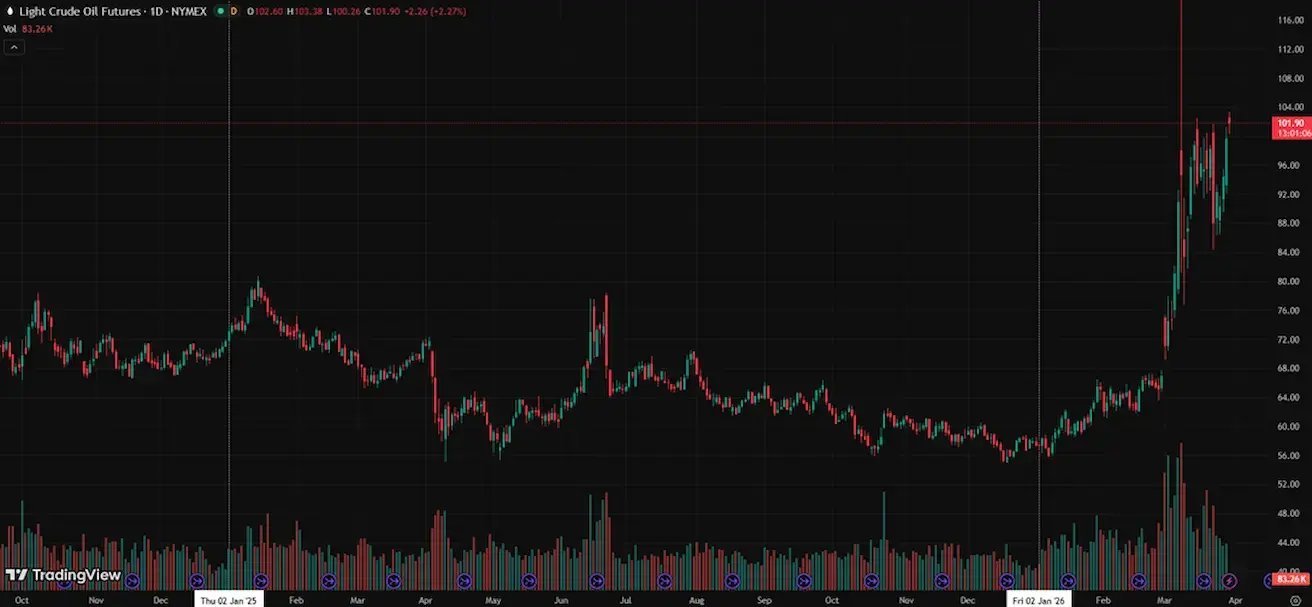

NAFTAFUTUURID

Nädala tootlus: +1,45% (nädala lõpp: $99,65 barreli kohta). Aasta algusest: +73,58%

- IEA liikmesriigid on alustanud oma reservidest ammutamist.

- Geopoliitilised riskid Lähis-Ida piirkonnas võivad muutuda pikaajaliseks.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +0,69% (nädala lõpp: 100,193). Aasta algusest: 2,24%.

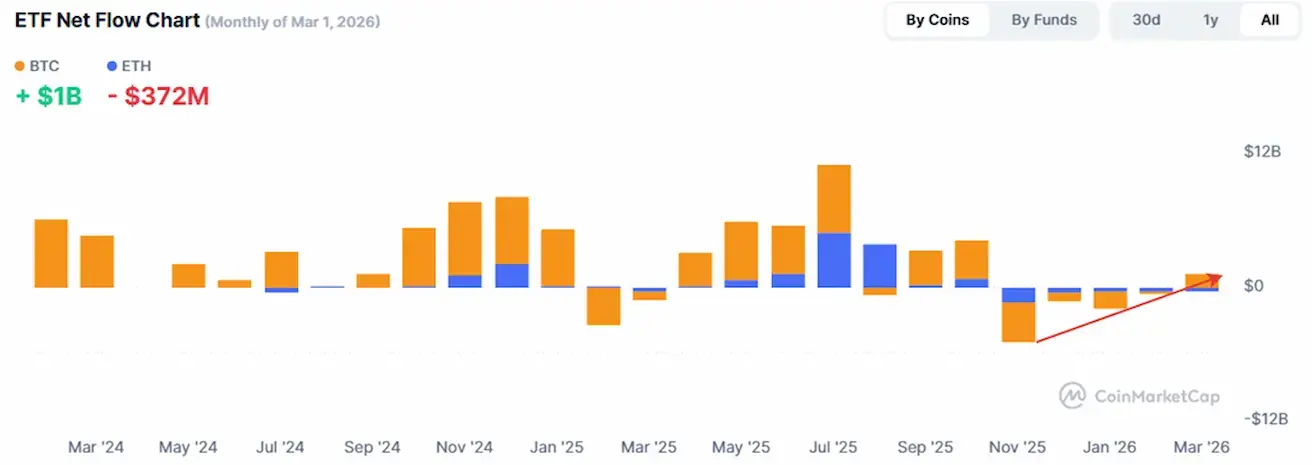

BTC FUTUURID

Nädala tootlus -2,81% (nädala lõpp: $65 954); aasta algusest: -24,81%.

ETH FUTUURID

Nädala tootlus -3,43% (nädala lõpp: $1982,5); aasta algusest: -33,34%.

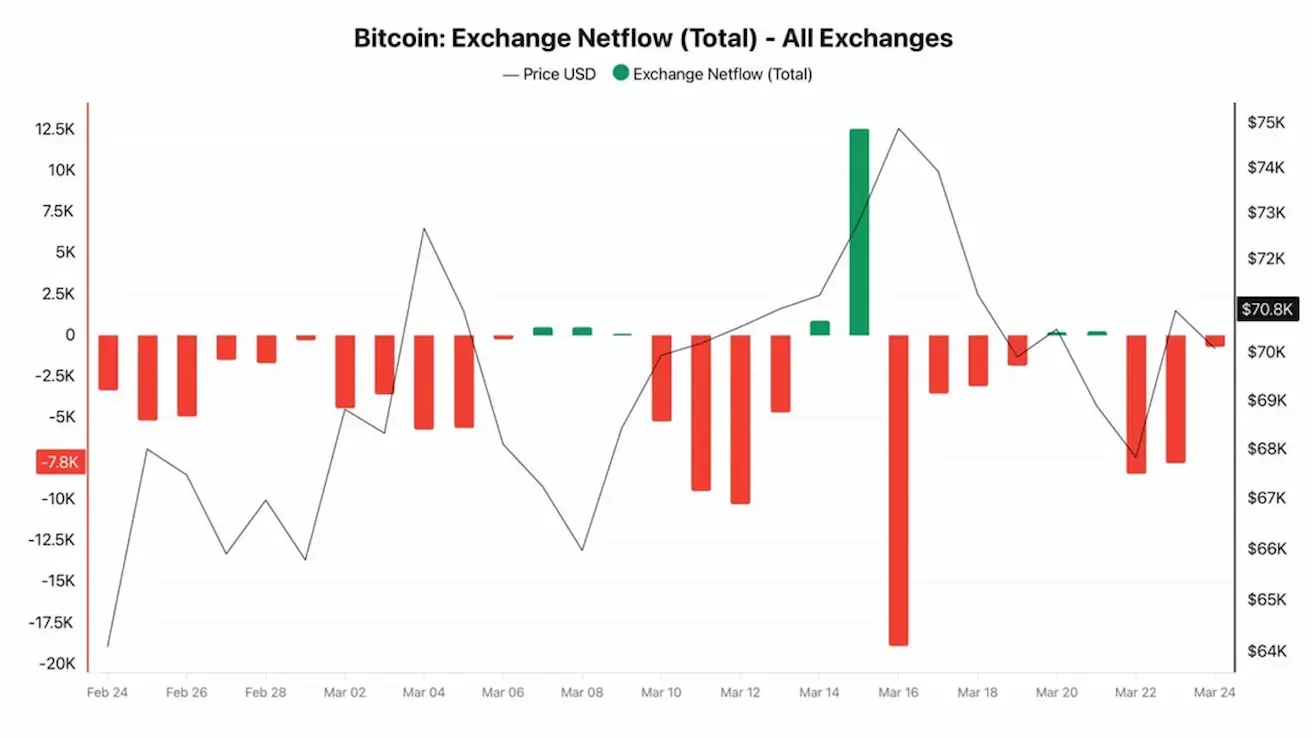

BTC — netovood on püsinud negatiivsed peaaegu terve kuu:

See pidev väljavool viitab investorite akumuleerimisele, kes jätkavad BTC ostmist ja väljavõtmist vahetusplatvormidelt.

Nõudlus ei ole veel piisavalt tugev, et tõusutrend taastuks, kuid see viitab selgelt jätkuvale akumuleerimisele ning on tõenäoliselt üks teguritest, mis on viimase kahe kuu jooksul põhjustanud külgsuunalist liikumist.

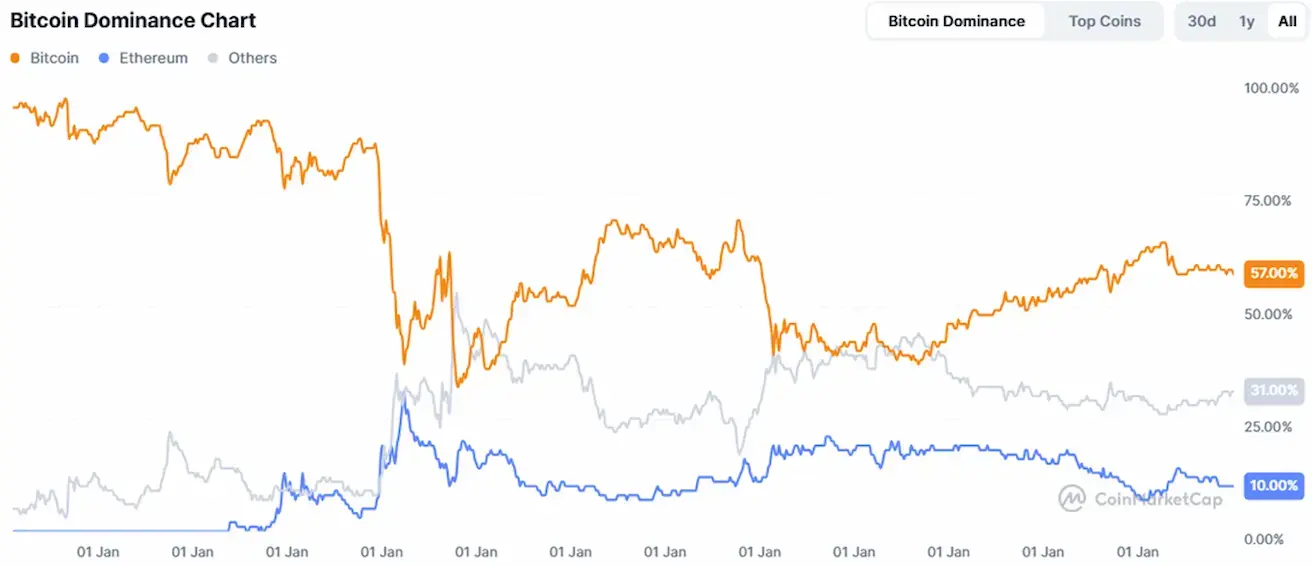

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Kogu krüptoturu kapitalisatsioon: $2,33 triljonit (vs $2,34 triljonit nädal varem) (coinmarketcap.com).

Krüpto varade turuosad:

- Bitcoin: 58,0% (58,3%)

- Ethereum: 10,6% (10,6%)

- Muud: 31,3% (31,2%).

ETF netovoogude graafik: