English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti23–29 марта 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Конфликт на Ближнем Востоке по-прежнему не имеет четких перспектив разрешения; переговорные позиции остаются неприемлемыми для обеих сторон. Соответственно, давление на фондовые индексы сохранялось на прошлой неделе.

Однако в начале этой недели рынки США, Европы и Азии демонстрируют рост, в то время как доходности казначейских облигаций снижаются. Фьючерсы на нефть открылись с разрывом вверх, но сейчас корректируются вниз.

Риторика центральных банков ухудшается.

Соединённые Штаты Америки (ключевые моменты)

- Ключевая ставка остается без изменений; тон заявлений осторожный;

- Денежно-кредитная политика остается умеренно жесткой;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки: инфляционные риски растут, рынок труда охлаждается без признаков рецессии и на данном этапе не требует снижения ставки.

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (ФЕВРАЛЬ):

- Базовый ИПЦ: (м/м) 0,2% (пред.: 0,3%); (г/г) 2,5% (пред.: 2,5%).

- ИПЦ: (м/м) 0,3% (пред.: 0,2%); (г/г) 2,4% (пред.: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ФЕВРАЛЬ):

- ИПЦП (м/м): 0,7%, пред.: 0,5%.

- Базовый ИПЦП (м/м): 0,5%, пред.: 0,8% (пересмотрено):

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (ФЕВРАЛЬ):

- Инфляционные ожидания на 12 месяцев: 3,8%, пред.: 3,4%.

- Инфляционные ожидания на 5 лет: 3,2%, пред.: 3,3%.

ВВП (Бюро экономического анализа США, BEA) (4 кв. 2025, в годовом выражении, вторая оценка): +0,7% (3 кв. 2025: +4,4%):

Индикатор GDPNow (оперативная оценка официального ВВП до его публикации) Федерального резервного банка Атланты: 2,3% (предыдущее значение: 2,2%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАРТ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 — расширение, ниже 50 — сокращение)

- Сектор услуг: 51,1 (пред.: 51,7);

- Промышленный сектор: 52,4 (пред.: 51,6);

- S&P Global Composite: 51,4 (пред.: 51,9).

РЫНОК ТРУДА (BLS) (ФЕВРАЛЬ)

- Уровень безработицы: 4,3% (пред.: 4,4%);

- Общее число продолжающих получать пособие по безработице в США: 1 819 тыс. (пред.: 1 851 тыс.);

- Первичные заявки на пособие по безработице: 210 тыс. (пред.: 205 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 130 тыс. (пред.: 48 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 172 тыс. (пред.: −64 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,7% (пред.: 3,8%);

- Открытые вакансии JOLTS: 6,542 млн (пред.: 6,928 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

На прошлой неделе представители Федеральной резервной системы указали, что цикл снижения ставок, возможно, завершён (WSJ).

Слушания в банковском комитете Сената США по утверждению Кевина Уорша (назначен Дональдом Трампом) на пост председателя ФРС запланированы на середину апреля; срок полномочий Пауэлла истекает в мае. Вполне возможно, что при новом председателе ФРС может снизить ставки, если ситуация вокруг Ормузского пролива начнет стабилизироваться.

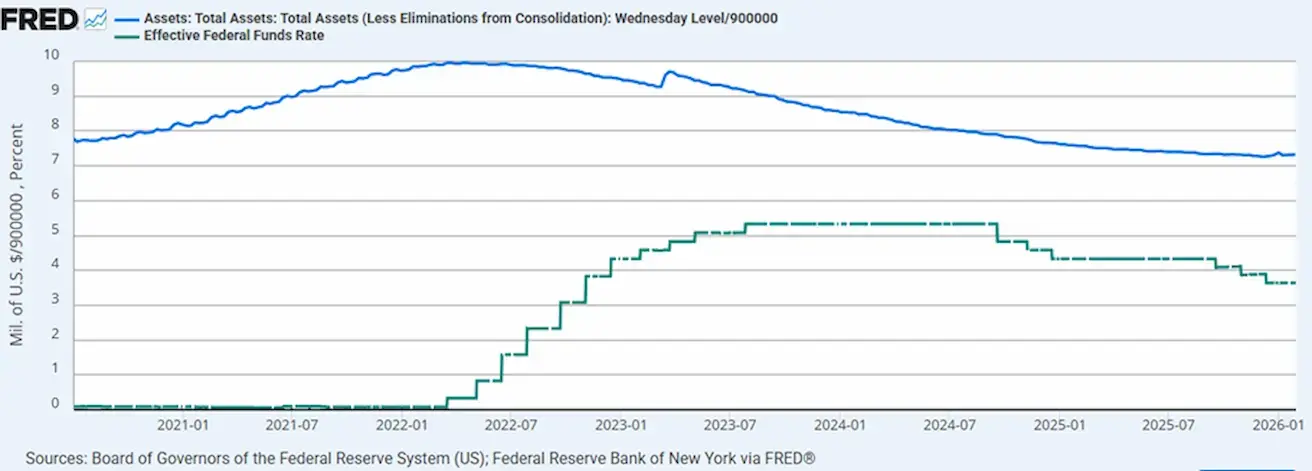

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы составляет $6,657 трлн, рост на 1,87% с момента приостановки QT ($6,535 трлн):

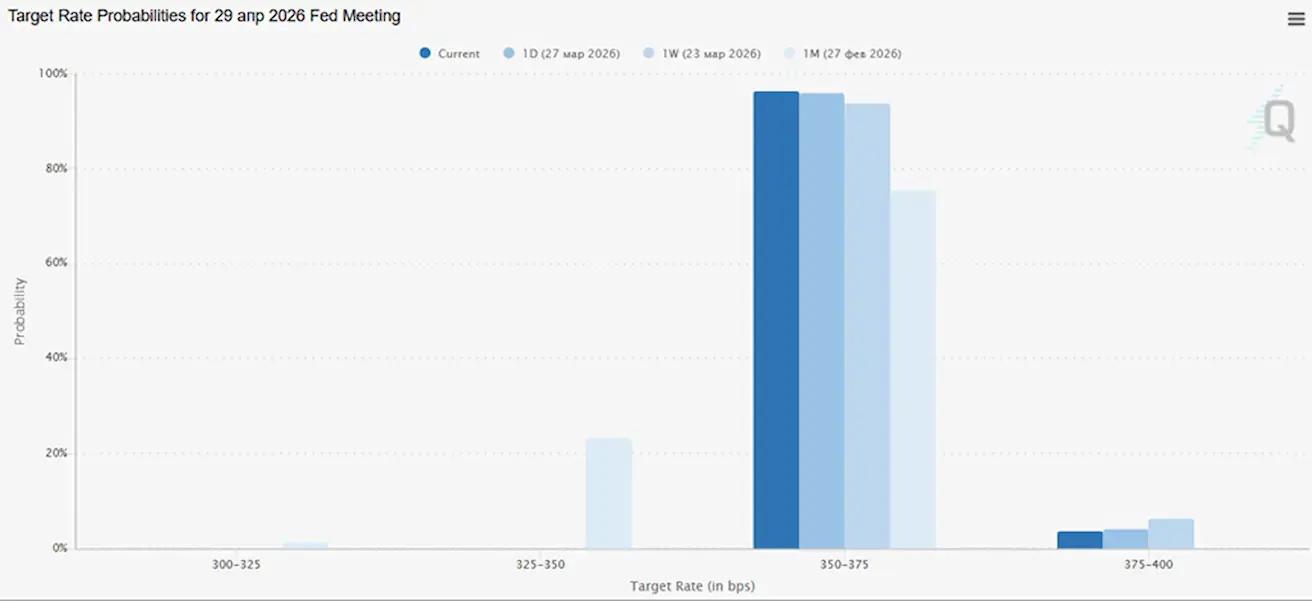

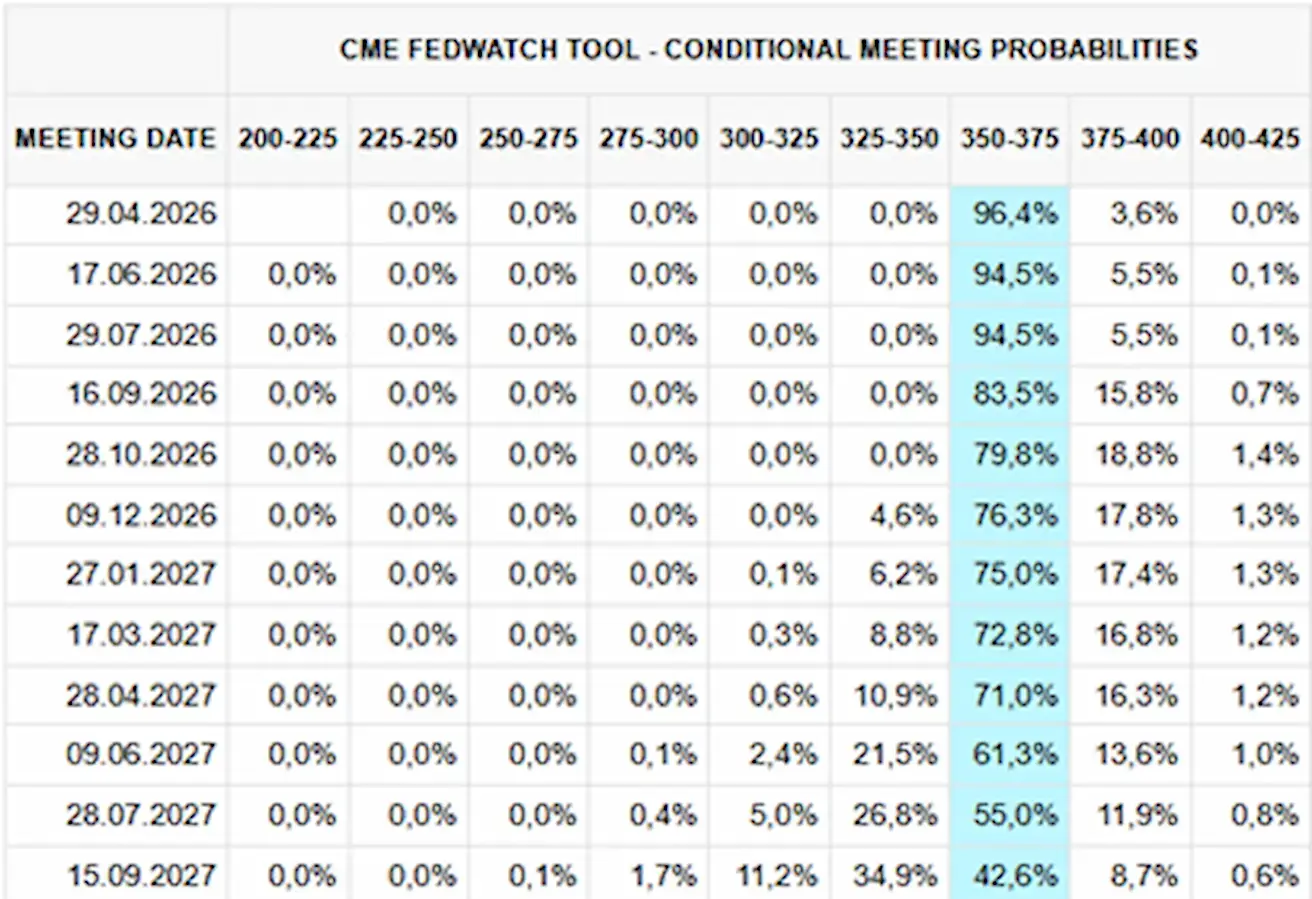

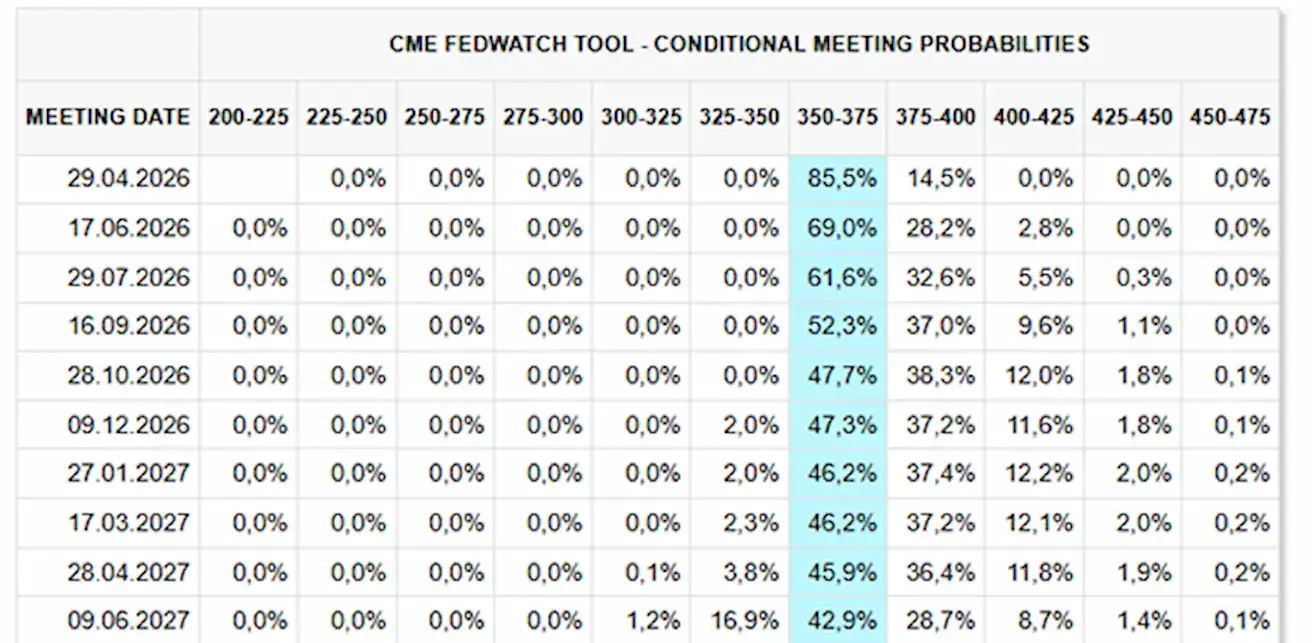

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

К следующему заседанию (29 апреля): вероятность сохранения ставки — 96,38%; повышения — 3,62%; снижения — 0%.

В течение следующих 12 месяцев рынок не закладывает снижение ставок:

Сегодня:

Неделю назад:

SP500

Результат за неделю: –2,12% (закрытие недели на уровне 6368,86); с начала года: -6,96%.

NASDAQ100

- Результат за неделю: -3,20% (закрытие недели на уровне 23132,77); с начала года: -8,38%.

RUSSEL 2000 (RUT)

- Результат за неделю: +0,46% (закрытие недели на уровне 2449,69); с начала года: -1,30%.

VIX

- VIX (индекс волатильности): 30,89

Еврозона

- Ключевая ставка пока остается без изменений, однако инфляционные риски возрастают;

- Денежно-кредитная политика нейтральная, но баланс рисков смещён в сторону инфляции;

- На фоне эскалации конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил инфляционные ожидания на ближайшие годы.

Процентные ставки:

- Ставка по депозитным операциям: 2,0% (предыдущее: 2,0%);

- Ставка по маржинальному кредитованию: 2,4% (предыдущее: 2,4%) (ставка, по которой банки могут занимать у регулятора на ночь);

- Основная (ключевая) ставка рефинансирования: 2,15% (предыдущее: 2,15%).

Инфляция: индекс потребительских цен (ИПЦ) (февраль):

- Базовый ИПЦ (г/г): 2,4% (предыдущее: 2,2%);

- ИПЦ (м/м): 0,6% (предыдущее: -0,6%, пересмотрено);

- ИПЦ (г/г): 1,9% (предыдущее: 1,7%).

ВВП за 4 квартал (окончательные данные): кв/кв: 0,3% (предыдущее: 0,3%); г/г: 1,3% (предыдущее: 1,4%).

Уровень безработицы (февраль): 6,10% (предыдущее: 6,20%).

Индекс деловой активности (PMI) (март):

- Сфера услуг: 50,1 (предыдущее: 51,9);

- Промышленность: 51,4 (предыдущее: 50,8);

- S&P Global Composite: 50,5 (предыдущее: 51,9).

EURO STOXX 600 (FXXP1!)

- Результат за неделю: +0,55% (закрытие недели: 569,9); с начала года: -4,06%.

Китай

Экономика стабилизируется за счет экспорта, в то время как внутренний спрос и инвестиции остаются слабыми; стимулирующие меры адресные и осторожные.

- Ставки остаются без изменений;

- Денежно-кредитная политика стимулирующая;

- Китай подтвердил продолжение фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленности).

Процентные ставки:

- 1-летняя ставка по кредитам (среднесрочное кредитование): 3,00%;

- 5-летняя ставка (влияет на ипотеку): 3,50%.

Инфляционные показатели (февраль):

- Индекс потребительских цен (ИПЦ) (м/м): 0,1% (предыдущее: 0,2%); 1,3% (предыдущее: 0,2%);

- Индекс цен производителей (ИЦП) (г/г): -0,9% (предыдущее: -1,4%).

ВВП за 4 квартал (окончательные данные): кв/кв: 1,2% (предыдущее: 1,1%); г/г: 4,5% (предыдущее: 4,8%).

Уровень безработицы (февраль): 5,3% (предыдущее: 5,1%).

Промышленное производство (февраль, г/г): 6,3% (предыдущее: 5,9%).

Инвестиции в основной капитал (январь, г/г): -3,8% (предыдущее: -2,6%).

Розничные продажи (январь, г/г): 0,9% (предыдущее: 1,3%).

Импорт (февраль, г/г): 19,8% (предыдущее: 5,7%).

Экспорт (февраль, г/г): 21,8% (предыдущее: 6,6%).

Сальдо торгового баланса (USD) (февраль): 213,62 млрд (предыдущее: 114,11 млрд).

Индекс деловой активности (PMI) (февраль):

- Промышленность: 49,0 (предыдущее: 49,3);

- Непромышленный сектор: 49,5 (предыдущее: 49,4);

- Композитный индекс: 49,5 (предыдущее: 49,8).

CSI 300 INDEX (000300.HK)

Результат за неделю: -1,41% (закрытие недели на уровне 4502,5698); с начала года: -3,41%.

Hang Seng TECH Index (HSTECH)

Результат за неделю: -1,94% (закрытие недели: 4778,01); с начала года: -13,20%.

ДОЛГОВОЙ РЫНОК

Казначейские облигации США со сроком обращения 20+ лет (ETF TLT): результат за неделю: -0,22% (закрытие недели: 85,64); с начала года: -1,74%.

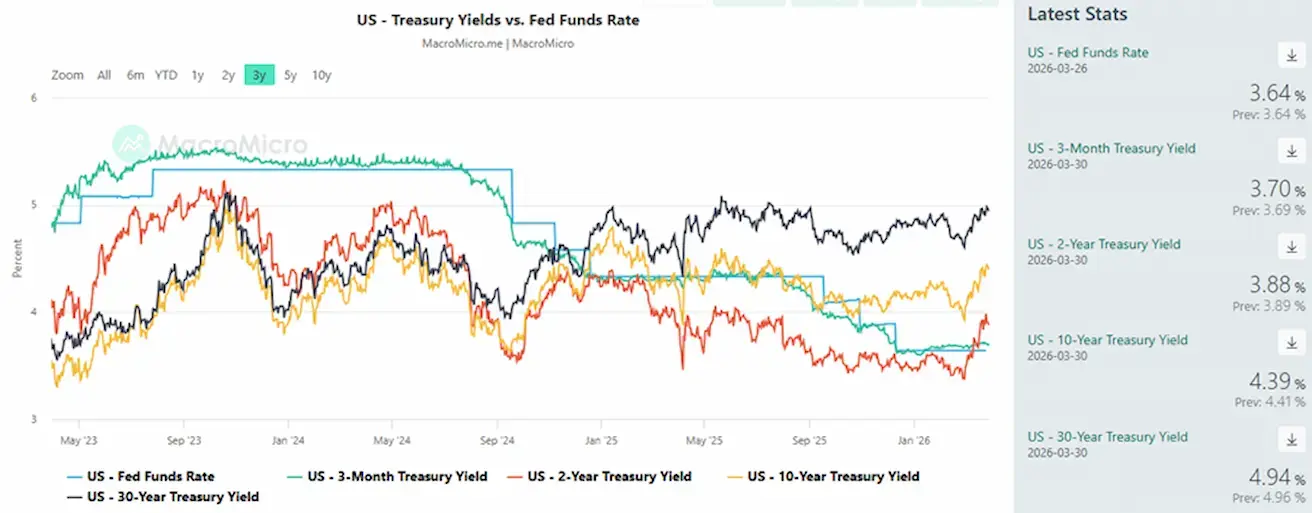

ДОХОДНОСТИ И СПРЕДЫ

С начала конфликта доходности продолжают расти по всей кривой — особенно на длинном конце — что указывает на рост инфляционных ожиданий:

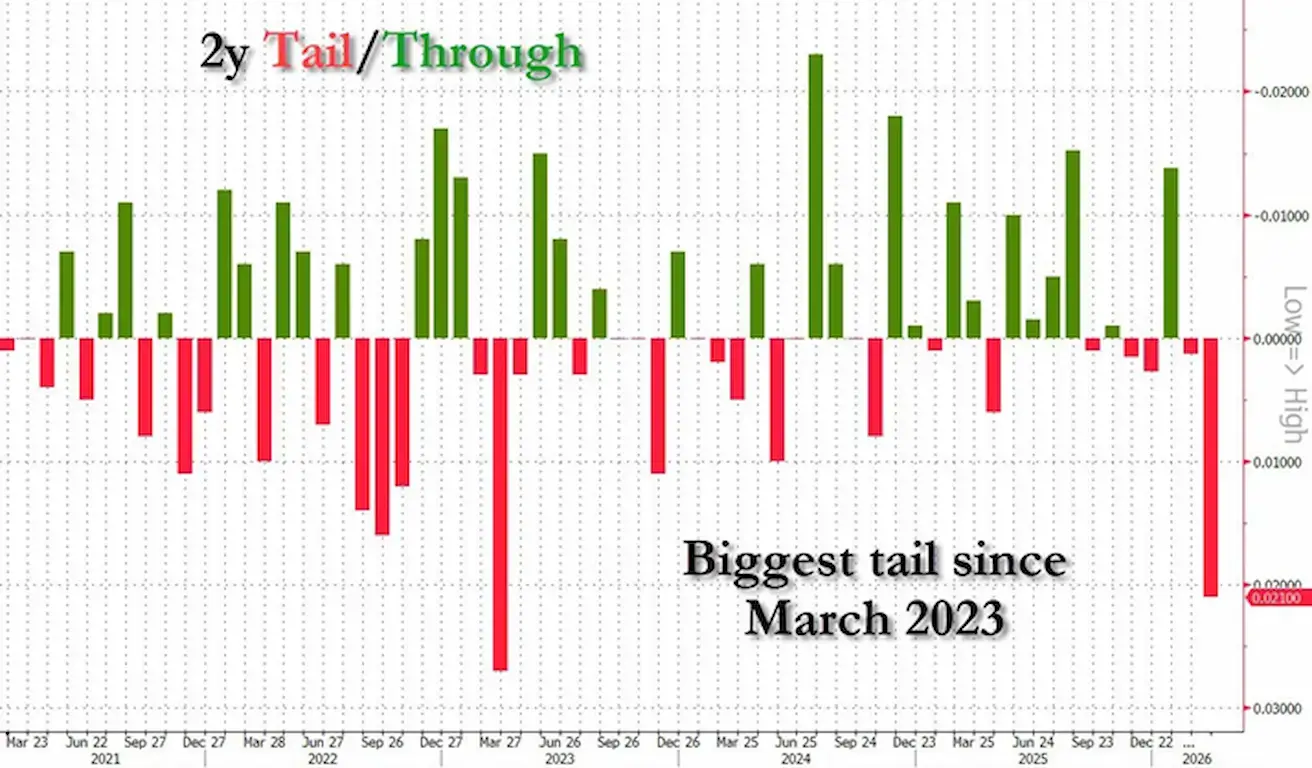

На графике представлены результаты аукционов 2-летних казначейских облигаций США по метрике tail/through:

- Зеленые столбцы (through) — высокий спрос (аукцион проходит лучше ожиданий, доходность при размещении ниже);

- Красные столбцы (tail) — низкий спрос (аукцион проходит хуже ожиданий, доходность при размещении выше).

Последний аукцион показал самый низкий спрос на 2-летние облигации США с марта 2023 года.

Это важный сигнал для денежного рынка — короткий конец кривой первым «ломается», так как доходность 2-летних облигаций наиболее точно отражает ожидания по ключевой ставке ФРС.

- Рыночная доходность 10-летних казначейских облигаций США: 4,39% (предыдущее: 4,41%);

- Доходность 2-летних: 3,88% (предыдущее: 3,94%);

- ICE BofA BBB US Corporate Index Effective Yield: 5,0% (предыдущее: 5,29%);

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 51 базисный пункт (предыдущее: 47);

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 69 базисных пунктов (предыдущее: 70).

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США (страхование от дефолта): 37,81 б.п. (против 35,35 б.п. неделей ранее).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Результат за неделю: -1,80% (закрытие недели: $4492,5 за тройскую унцию); с начала года: +3,70. Большинство центральных банков продолжат увеличивать золотые резервы.

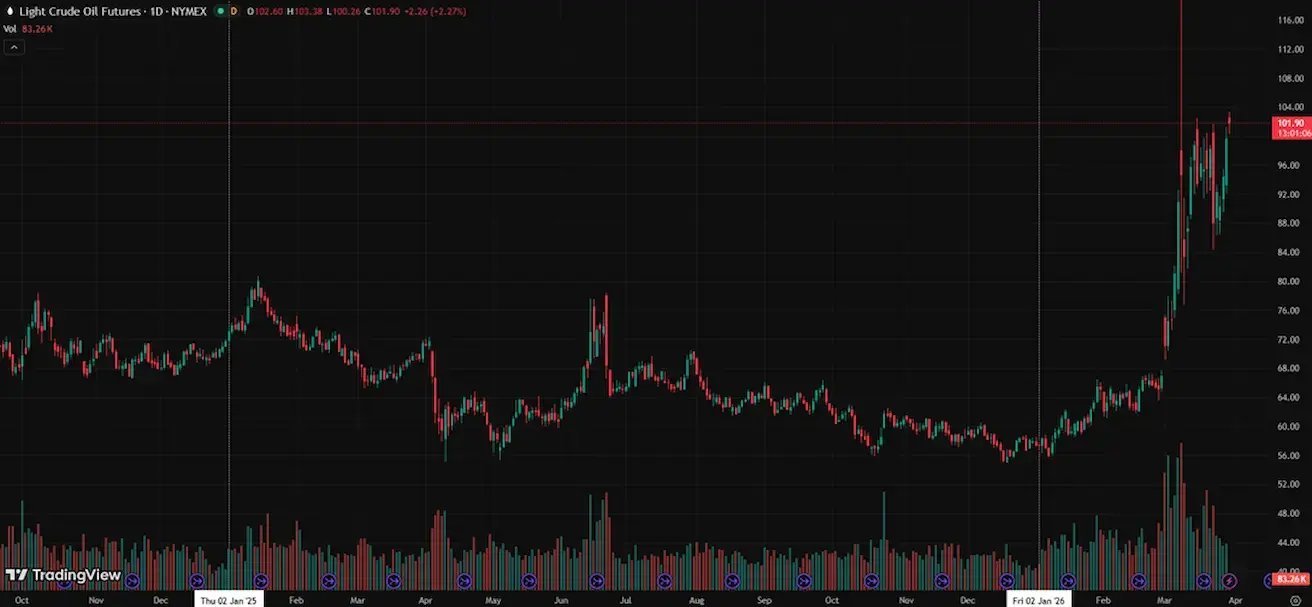

ФЬЮЧЕРСЫ НА НЕФТЬ

Результат за неделю: +1,45% (закрытие недели: $99,65 за баррель). Результат с начала года: +73,58%

- Страны — члены МЭА начали использовать свои резервы.

- Геополитические риски в регионе Ближнего Востока могут приобрести долгосрочный характер.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Результат за неделю: +0,69% (закрытие недели: 100,193). Результат с начала года: 2,24%.

BTC FUTURES

Результат за неделю: -2,81% (закрытие недели: $65954); с начала года: -24,81%.

ETH FUTURES

Результат за неделю: -3,43% (закрытие недели: $1982,5); с начала года: -33,34%.

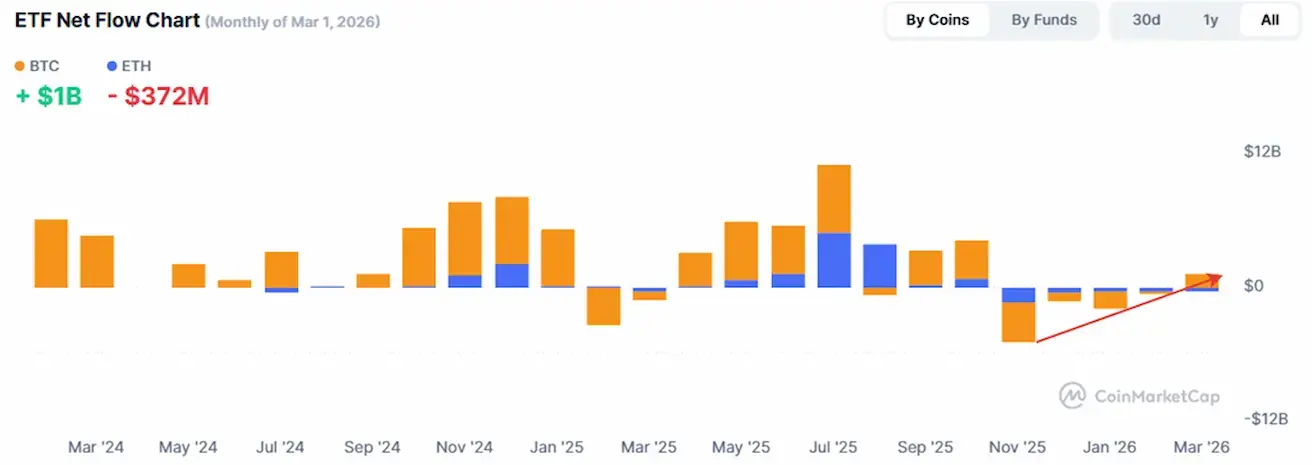

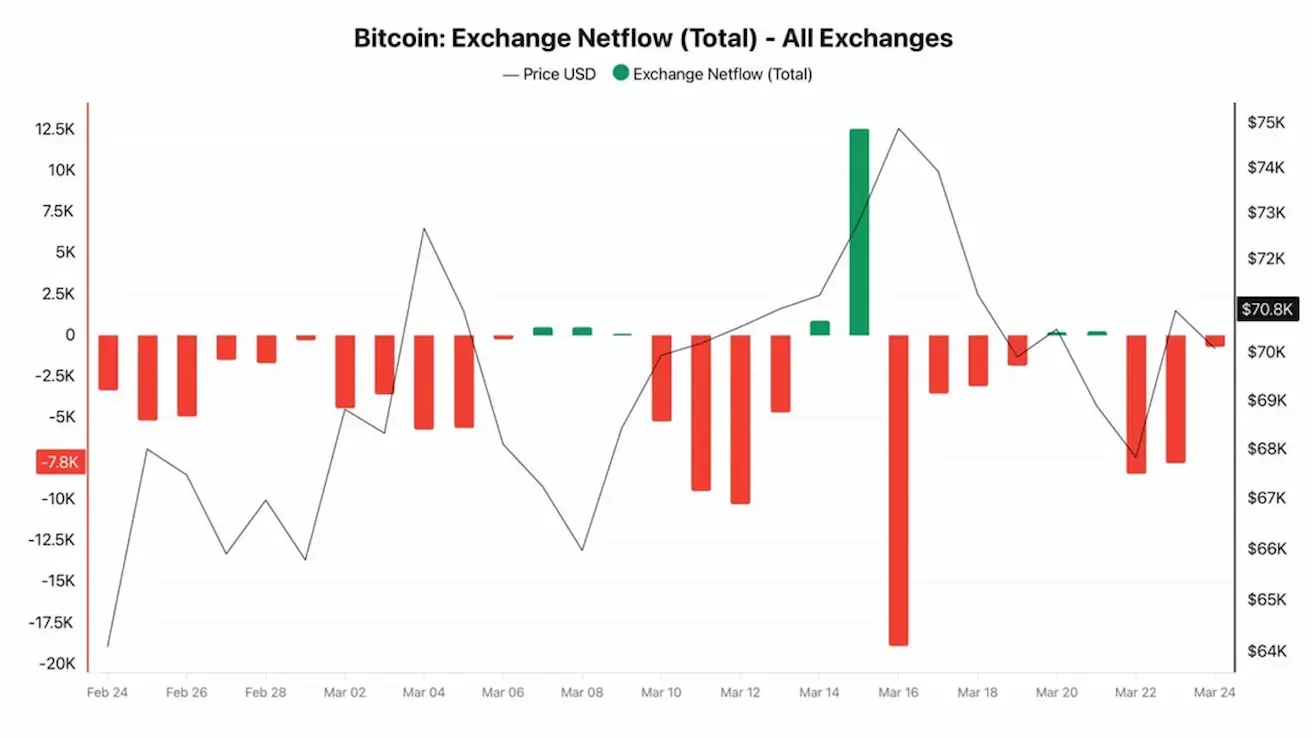

BTC — чистый отток сохраняется почти месяц подряд:

Этот устойчивый отток свидетельствует о накоплении со стороны инвесторов, которые продолжают покупать и выводить BTC с биржевых платформ.

Спрос пока недостаточно силён для возобновления восходящего тренда, однако явно указывает на продолжающееся накопление и, вероятно, является одной из причин диапазонного движения последних двух месяцев.

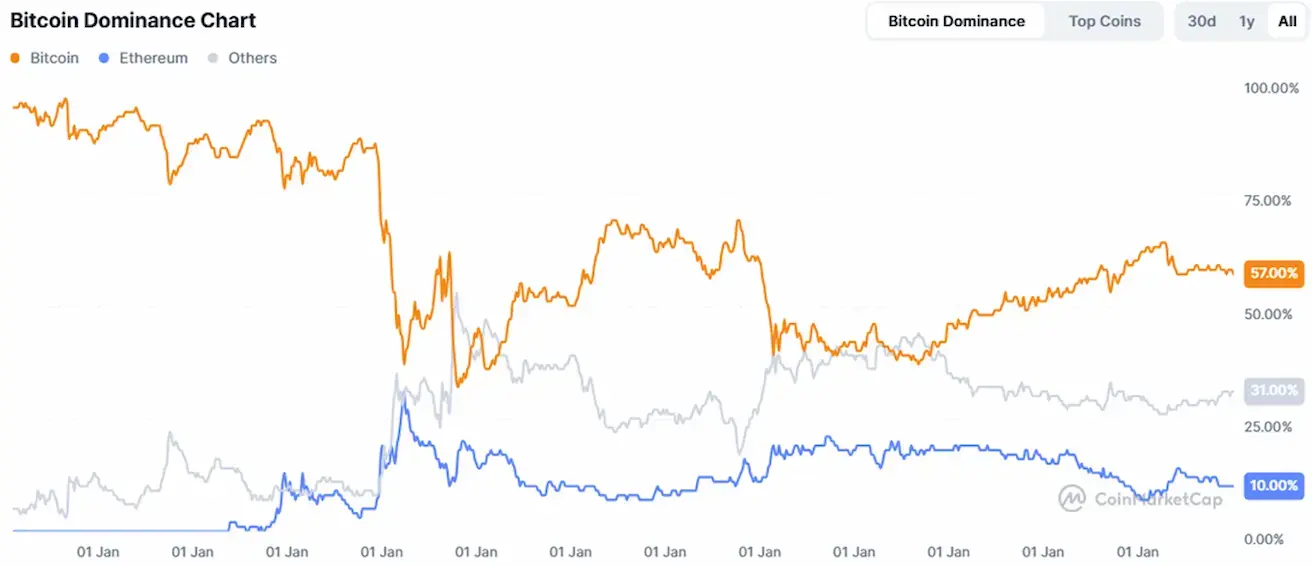

ОБЩАЯ КАПИТАЛИЗАЦИЯ РЫНКА КРИПТОВАЛЮТ

Общая капитализация рынка криптовалют: $2,33 трлн (против $2,34 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 58,0% (58,3%)

- Ethereum: 10,6% (10,6%)

- Прочие: 31,3% (31,2%).

График чистых потоков ETF: