English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. kovo 23–29 d.: Savaitinė ekonomikos apžvalga

Svarbiausios rinkos naujienos

Konfliktas Artimuosiuose Rytuose šiuo metu neturi aiškios sprendimo krypties; derybinės pozicijos abiem pusėms išlieka nepriimtinos. Atitinkamai, praėjusią savaitę spaudimas akcijų indeksams išliko.

Tačiau šios savaitės pradžioje JAV, Europos ir Azijos rinkos kyla, o JAV iždo obligacijų pajamingumas mažėja. Naftos ateities sandoriai atsidarė su augimo spraga, tačiau dabar traukiasi.

Centrinių bankų retorika blogėja.

Jungtinės Valstijos (pagrindiniai punktai)

- Pagrindinė palūkanų norma išlieka nepakitusi; tonas atsargus;

- Pinigų politika išlieka vidutiniškai griežta;

- JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų: infliacijos rizikos didėja, darbo rinka vėsta be recesijos požymių ir šiuo etapu nėra pagrindo mažinti palūkanų normą.

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (VASARIS):

- Pagrindinis VKI: (mėn./mėn.) 0,2 % (ankst.: 0,3 %); (m./m.) 2,5 % (ankst.: 2,5 %).

- VKI: (mėn./mėn.) 0,3 % (ankst.: 0,2 %); (m./m.) 2,4 % (ankst.: 2,4 %).

GAMINTOJŲ KAINŲ INDEKSAS (VASARIS):

- GKI (mėn./mėn.): 0,7 %, ankst.: 0,5 %.

- Pagrindinis GKI (mėn./mėn.): 0,5 %, ankst.: 0,8 % (patikslinta):

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (VASARIS):

- 12 mėn. infliacijos lūkesčiai: 3,8 %, ankst.: 3,4 %.

- 5 metų infliacijos lūkesčiai: 3,2 %, ankst.: 3,3 %.

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. IV ketv., metinis, antrasis įvertis): +0,7 % (2025 m. III ketv.: +4,4 %):

GDPNow rodiklis (Federalinio rezervų banko Atlantoje „realaus laiko“ oficialaus BVP įvertis iki paskelbimo): 2,3 % (ankst.: 2,2 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (KOVAS, IŠANKSTINIAI DUOMENYS):

(Virš 50 rodo augimą; žemiau 50 – mažėjimą)

- Paslaugų sektorius: 51,1 (ankst.: 51,7);

- Gamybos sektorius: 52,4 (ankst.: 51,6);

- S&P Global Composite: 51,4 (ankst.: 51,9).

DARBO RINKA (BLS) (VASARIS)

- Nedarbo lygis: 4,3 % (ankst.: 4,4 %);

- Bendras tęstinių bedarbių paraiškų skaičius JAV: 1 819 tūkst. (ankst.: 1 851 tūkst.);

- Pradinių bedarbių paraiškų skaičius: 210 tūkst. (ankst.: 205 tūkst.);

- Ne žemės ūkio sektoriaus darbo vietų pokytis: 130 tūkst. (ankst.: 48 tūkst.);

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis: 172 tūkst. (ankst.: −64 tūkst.);

- Vidutinis valandinis atlygis (m./m.): 3,7 % (ankst.: 3,8 %);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (ankst.: 6,928 mln.).

PINIGŲ POLITIKA

Praėjusią savaitę Federalinio rezervo atstovai nurodė, kad palūkanų mažinimo ciklas gali būti pasibaigęs (WSJ).

JAV Senato bankų komitete numatyti klausymų dėl Kevin Warsh (Donald Trump paskirtas) patvirtinimo Federalinio rezervo pirmininku viduryje balandžio; Powell kadencija baigiasi gegužę. Gali būti, kad naujam pirmininkui pradėjus eiti pareigas, FED sumažins palūkanų normas, jei situacija aplink Hormūzo sąsiaurį stabilizuosis.

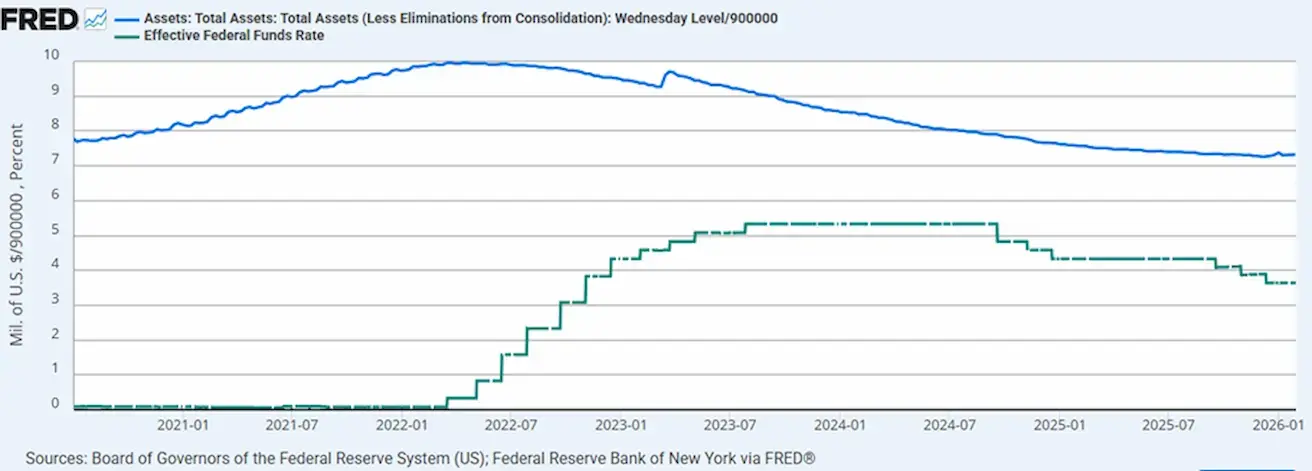

- Efektyvi federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervo balansas siekia 6,657 trln. JAV dolerių, nuo QT sustabdymo padidėjo 1,87 % (6,535 trln. JAV dolerių):

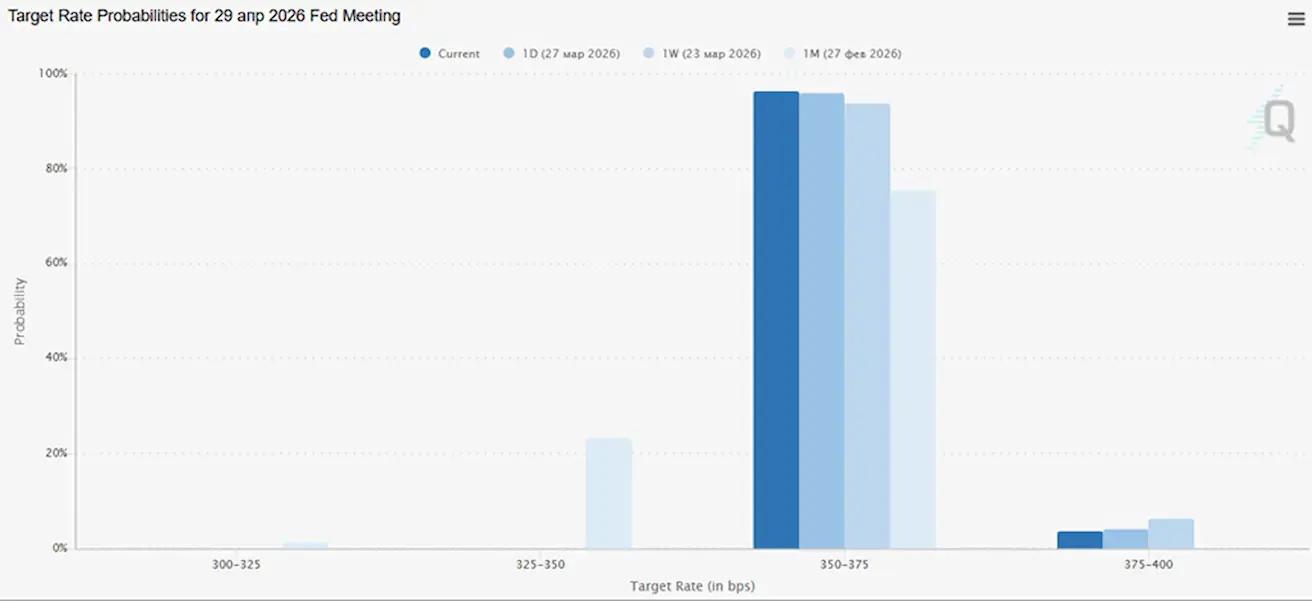

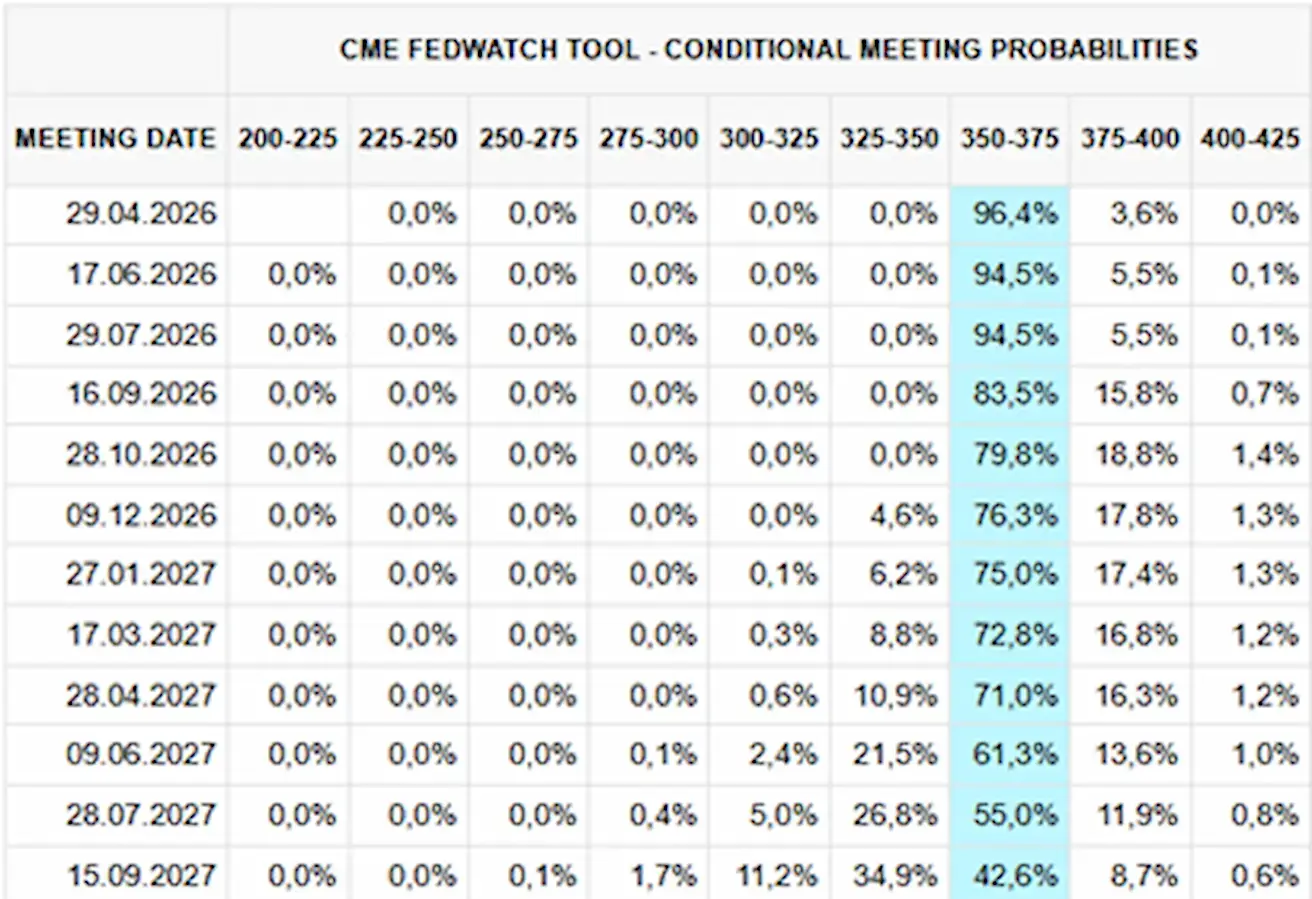

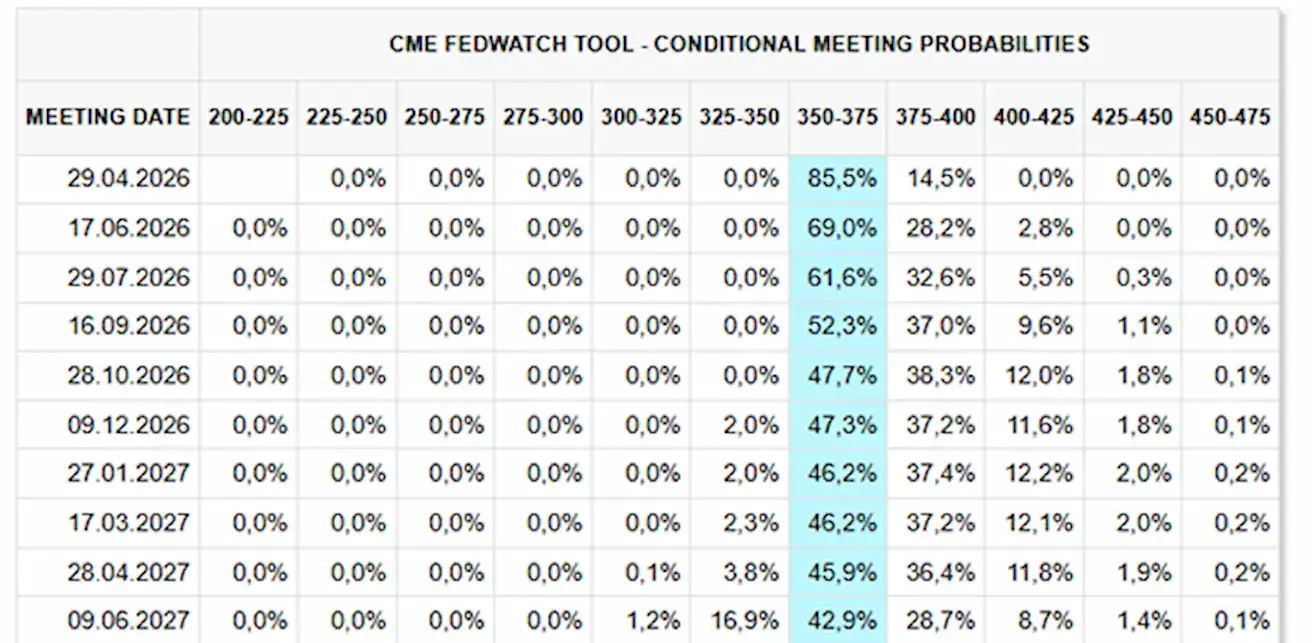

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Artimiausiam posėdžiui (balandžio 29 d.): tikimybė, kad norma liks nepakitusi – 96,38 %; padidėjimo – 3,62 %; sumažėjimo – 0 %.

Per artimiausius 12 mėnesių rinka nenumato palūkanų mažinimo:

Šiandien:

Prieš savaitę:

SP500

Savaitės rezultatas: –2,12 % (savaitės pabaigos uždarymas – 6368,86); nuo metų pradžios: –6,96 %.

NASDAQ100

- Savaitės rezultatas: –3,20 % (savaitės pabaigos uždarymas – 23132,77); nuo metų pradžios: –8,38 %.

RUSSEL 2000 (RUT)

- Savaitės rezultatas: +0,46 % (savaitės pabaigos uždarymas – 2449,69); nuo metų pradžios: –1,30 %.

VIX

- VIX (Volatility Index): 30,89

Euro zona

- Pagrindinė palūkanų norma kol kas nekeičiama, tačiau infliacijos rizikos didėja;

- Pinigų politikos pozicija neutrali, tačiau rizikų balansas linksta infliacijos pusėn;

- Didėjant konfliktui Artimuosiuose Rytuose, ECB sumažino BVP prognozes ir padidino infliacijos prognozes artimiausiems metams.

Palūkanų normos:

- Indėlių galimybės norma: 2,0 % (ankst.: 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst.: 2,4 %) (norma, už kurią bankai gali skolintis iš reguliuotojo per naktį);

- Pagrindinė refinansavimo (raktinė) norma: 2,15 % (ankst.: 2,15 %).

Infliacija: Vartotojų kainų indeksas (VKI) (vasaris):

- Pagrindinis VKI (m./m.): 2,4 % (ankst.: 2,2 %);

- VKI (mėn./mėn.): 0,6 % (ankst.: –0,6 %, patikslinta);

- VKI (m./m.): 1,9 % (ankst.: 1,7 %).

BVP už IV ketv. (galutinis): ketv./ketv.: 0,3 % (ankst.: 0,3 %); m./m.: 1,3 % (ankst.: 1,4 %).

Nedarbo lygis (vasaris): 6,10 % (ankst.: 6,20 %).

Pirkimo vadybininkų indeksas (PMI) (kovas):

- Paslaugos: 50,1 (ankst.: 51,9);

- Gamyba: 51,4 (ankst.: 50,8);

- S&P Global Composite: 50,5 (ankst.: 51,9).

EURO STOXX 600 (FXXP1!)

- Savaitės rezultatas: +0,55 % (savaitės pabaigos uždarymas: 569,9); nuo metų pradžios: –4,06 %.

Kinija

Ekonomika stabilizuojasi dėl eksporto, tačiau vidaus paklausa ir investicijos išlieka silpnos; skatinamosios priemonės yra tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politikos pozicija – skatinamoji;

- Kinija patvirtino tolesnę fiskalinę paramą ekonomikos augimui pagal 2026 m. planą (vidaus paklausos skatinimas, mokesčių lengvatų ir subsidijų optimizavimas, pramonės modernizavimas).

Palūkanų normos:

- 1 m. paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 m. norma (penkerių metų norma, daranti įtaką būsto paskoloms): 3,50 %.

Infliacijos rodikliai (vasaris):

- Vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,1 % (ankst.: 0,2 %); 1,3 % (ankst.: 0,2 %);

- Gamybos kainų indeksas (GKI) (m./m.): –0,9 % (ankst.: –1,4 %).

BVP už IV ketv. (galutinis): ketv./ketv.: 1,2 % (ankst.: 1,1 %); m./m.: 4,5 % (ankst.: 4,8 %).

Nedarbo lygis (vasaris): 5,3 % (ankst.: 5,1 %).

Pramonės produkcija (vasaris, m./m.): 6,3 % (ankst.: 5,9 %).

Investicijos į ilgalaikį turtą (sausis, m./m.): –3,8 % (ankst.: –2,6 %).

Mažmeninė prekyba (sausis, m./m.): 0,9 % (ankst.: 1,3 %).

Importas (vasaris, m./m.): 19,8 % (ankst.: 5,7 %).

Eksportas (vasaris, m./m.): 21,8 % (ankst.: 6,6 %).

Prekybos balansas (JAV dol.) (vasaris): 213,62 mlrd. (ankst.: 114,11 mlrd.).

Pirkimo vadybininkų indeksas (PMI) (vasaris):

- Gamyba: 49,0 (ankst.: 49,3);

- Ne gamyba: 49,5 (ankst.: 49,4);

- Composite: 49,5 (ankst.: 49,8).

CSI 300 INDEKSAS (000300.HK)

Savaitės rezultatas: –1,41 % (savaitės pabaigos uždarymas – 4502,5698); nuo metų pradžios: –3,41 %.

Hang Seng TECH indeksas (HSTECH)

Savaitės rezultatas: –1,94 % (savaitės pabaigos uždarymas: 4778,01); nuo metų pradžios: –13,20 %.

OBLIGACIJŲ RINKA

JAV iždo obligacijos 20+ metų (ETF TLT): savaitės rezultatas: –0,22 % (savaitės pabaigos uždarymas: 85,64); nuo metų pradžios: –1,74 %.

PAJAMINGUMAI IR SPREADAI

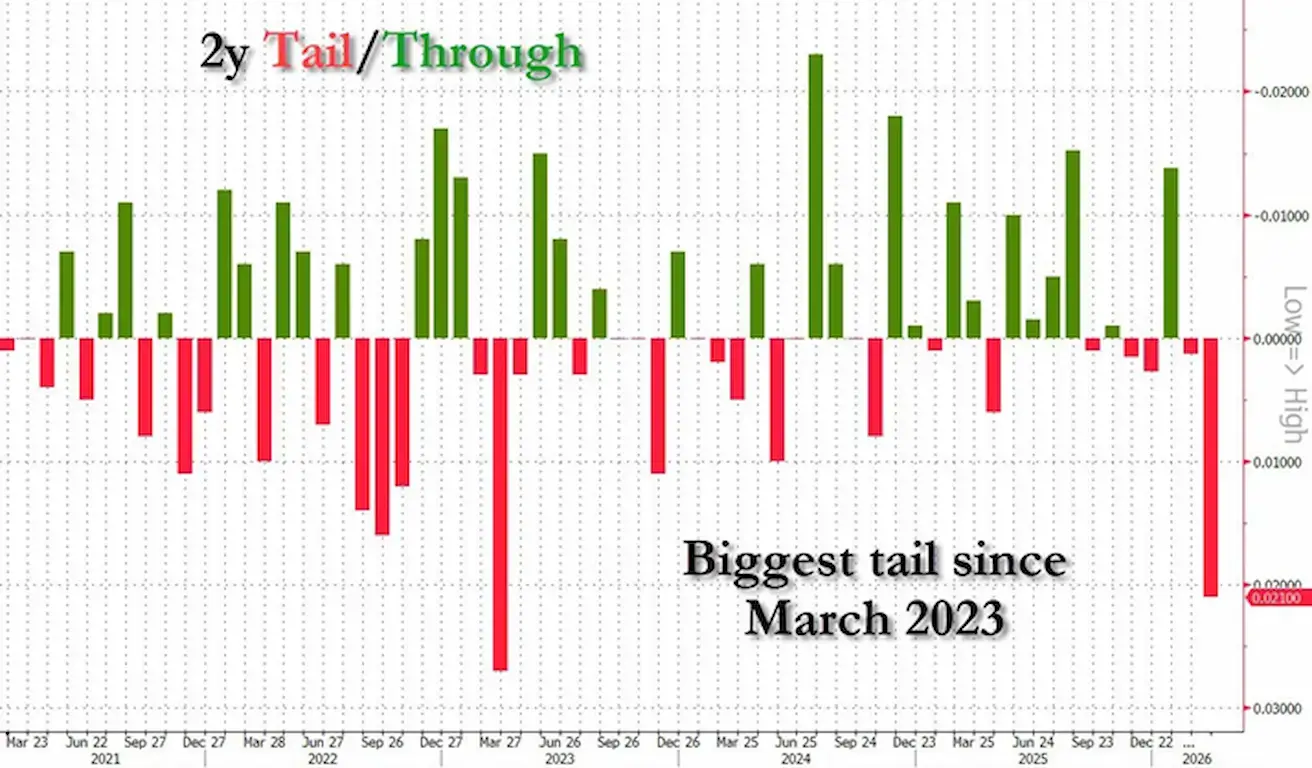

Nuo konflikto pradžios pajamingumai kilo per visą kreivę – ypač ilgoje dalyje – tai rodo didėjančius infliacijos lūkesčius:

Grafike pateikti JAV 2 metų iždo (2Y) aukcionų rezultatai pagal tail/through rodiklį:

- Žalios juostos (through) – stipri paklausa (aukcionas įvyksta geriau nei tikėtasi, išleidimo pajamingumas mažesnis);

- Raudonos juostos (tail) – silpna paklausa (aukcionas įvyksta blogiau nei tikėtasi, išleidimo pajamingumas didesnis).

Naujausias aukcionas parodė silpniausią 2Y iždo paklausą nuo 2023 m. kovo.

Tai svarbus signalas pinigų rinkai – trumpasis kreivės galas „lūžta“ pirmas, nes 2Y pajamingumas efektyviai atspindi FED politikos normos lūkesčius.

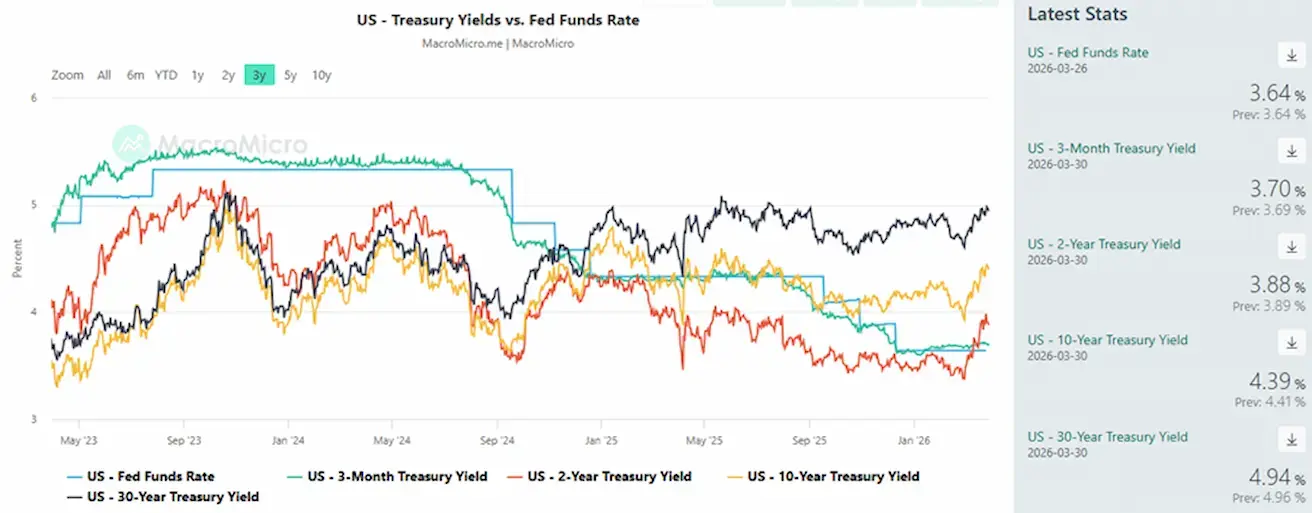

- JAV 10 metų iždo vertybinių popierių rinkos pajamingumas (pastovi trukmė): 4,39 % (ankst.: 4,41 %);

- 2 metų pajamingumas: 3,88 % (ankst.: 3,94 %);

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,0 % (ankst.: 5,29 %);

- 10 metų ir 2 metų JAV iždo pajamingumų skirtumas: 51 bazinis punktas (ankst.: 47);

- 10 metų ir 3 mėnesių JAV iždo pajamingumų skirtumas: 69 baziniai punktai (ankst.: 70).

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina: 37,81 bazinio punkto (prieš savaitę – 35,35 bazinio punkto).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: –1,80 % (savaitės pabaigos uždarymas: 4492,5 USD už Trojos unciją); nuo metų pradžios: +3,70 %. Dauguma centrinių bankų toliau didins aukso atsargas.

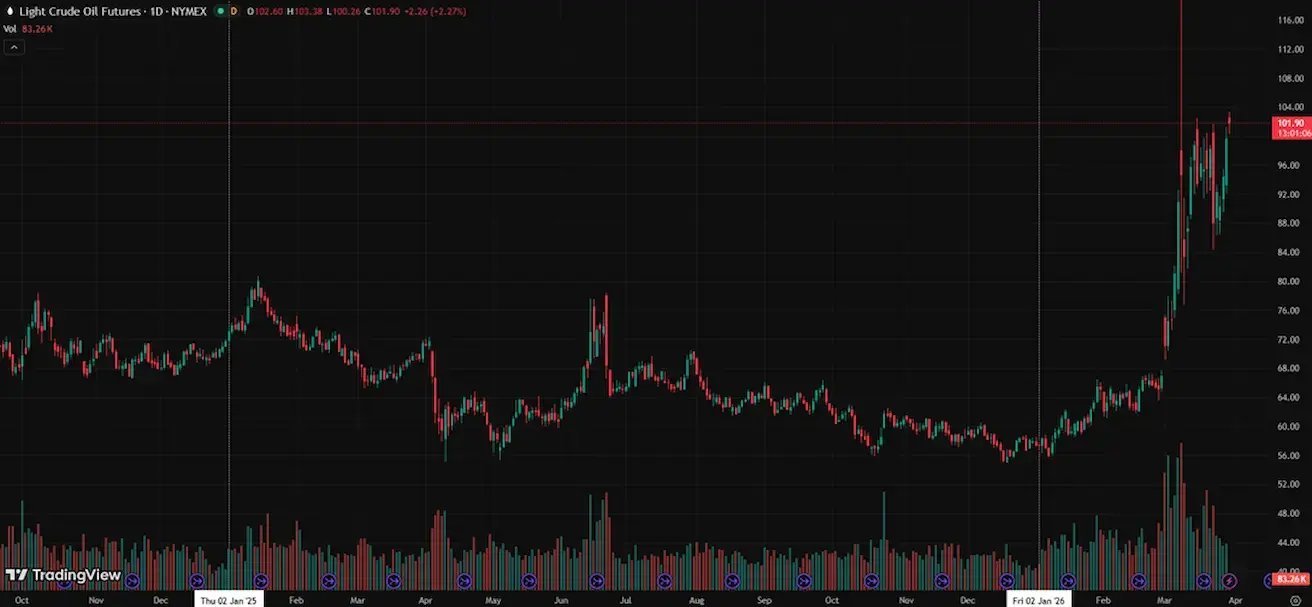

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +1,45 % (savaitės pabaigos uždarymas: 99,65 USD už barelį). Nuo metų pradžios: +73,58 %

- TATENA narės pradėjo naudoti savo atsargas.

- Geopolitinės rizikos Artimųjų Rytų regione gali tapti ilgalaikės.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: +0,69 % (savaitės pabaigos uždarymas: 100,193). Nuo metų pradžios: 2,24 %.

BTC ATEITIES SANDORIAI

Savaitės rezultatas –2,81 % (savaitės pabaigos uždarymas: 65 954 USD); nuo metų pradžios: –24,81 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas –3,43 % (savaitės pabaigos uždarymas: 1982,5 USD); nuo metų pradžios: –33,34 %.

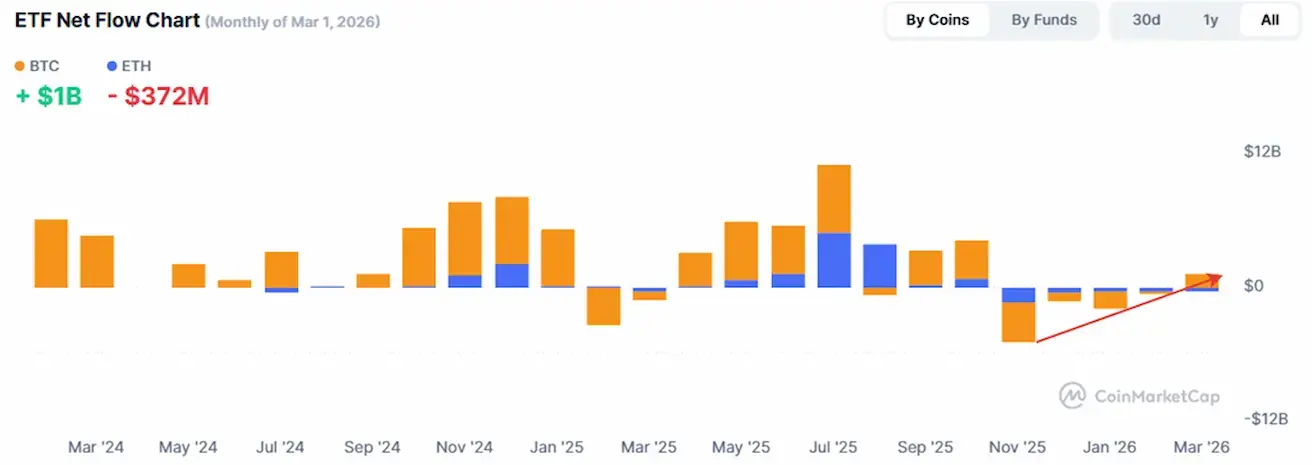

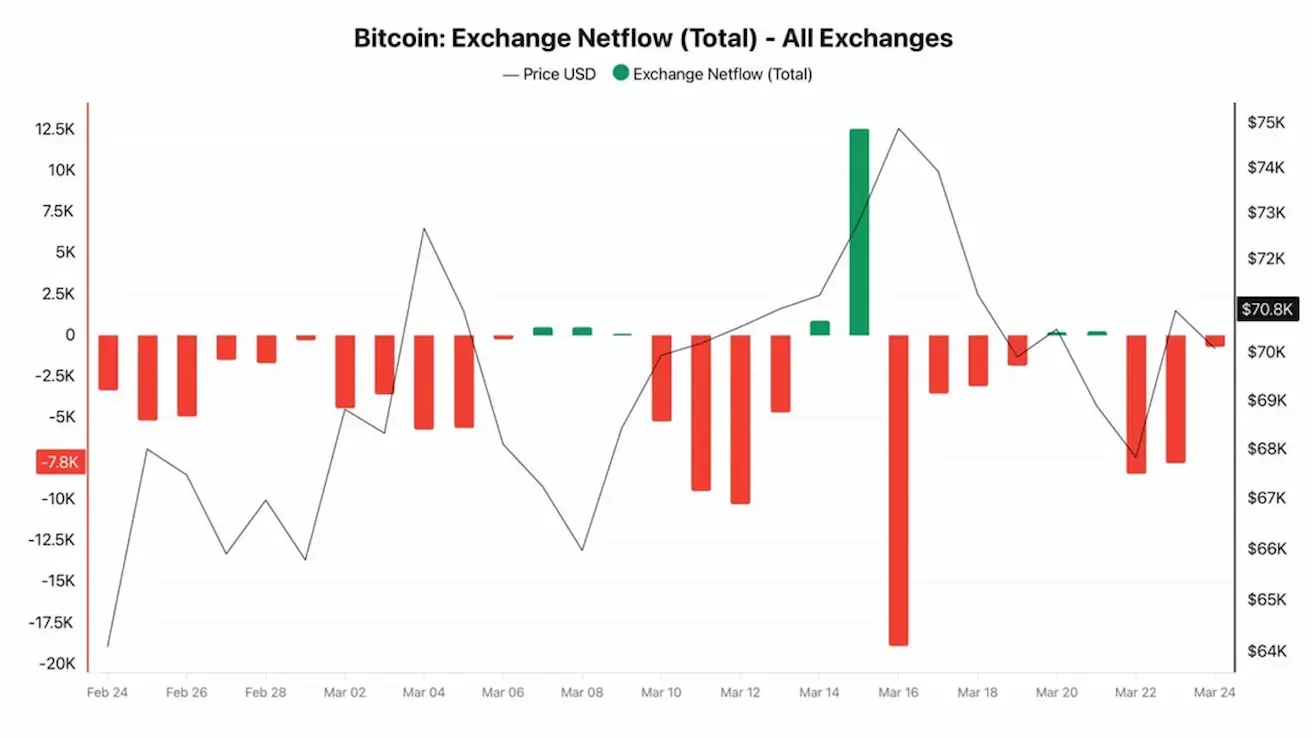

BTC — grynųjų srautų balansas išlieka neigiamas beveik visą mėnesį:

Šis nuolatinis ištekėjimas rodo investuotojų kaupimą – jie toliau perka ir išima BTC iš biržų.

Paklausa kol kas nėra pakankamai stipri, kad atnaujintų augimo tendenciją, tačiau aiškiai rodo tęstinį kaupimą ir tikriausiai yra viena iš priežasčių, kodėl pastaruosius du mėnesius stebimas šoninis judėjimas.

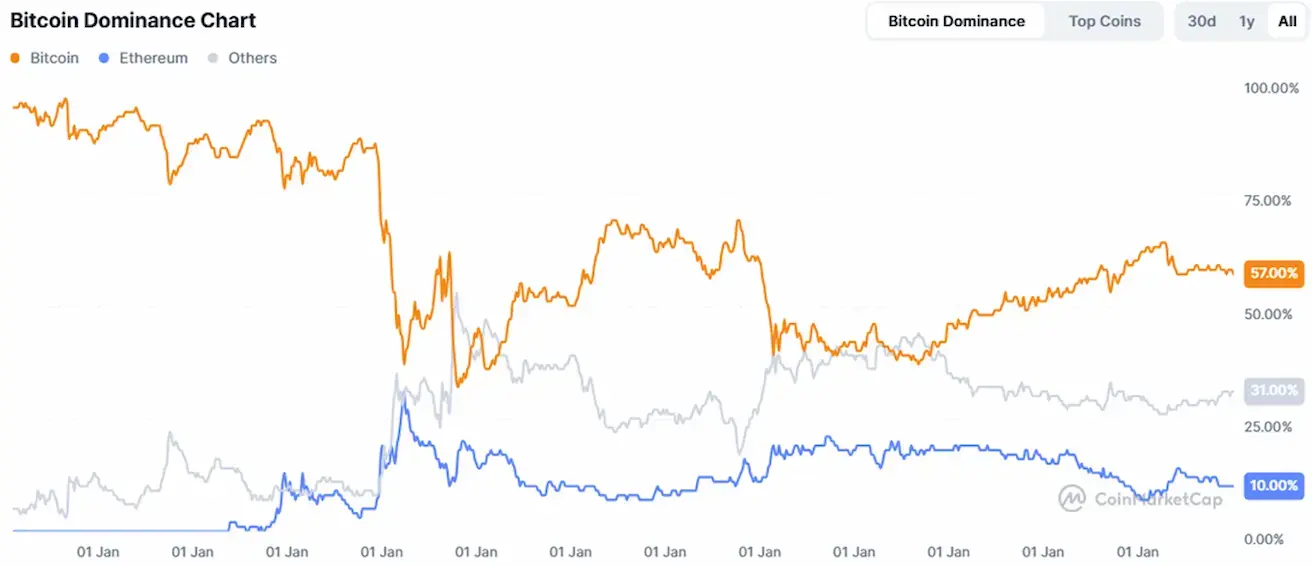

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,33 trln. USD (prieš savaitę – 2,34 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 58,0 % (58,3 %)

- Ethereum: 10,6 % (10,6 %)

- Kiti: 31,3 % (31,2 %).

ETF grynųjų srautų diagrama: