English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti30 марта – 5 апреля 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

США (ключевые выводы)

- Ключевая ставка осталась без изменений; тон заявлений осторожный;

- Денежно-кредитная политика остается умеренно сдержанной;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки: инфляционные риски растут, рынок труда охлаждается без признаков рецессии, и нет необходимости в немедленном снижении ставок.

Основные тезисы выступления Джерома Пауэлла в Гарвардском университете, Кембридж, Массачусетс:

- «Долгосрочные инфляционные ожидания остаются хорошо закрепленными»;

- «Политика находится в хорошем положении, чтобы подождать» — нет необходимости срочно смягчать или ужесточать условия.

Макроэкономическая статистика

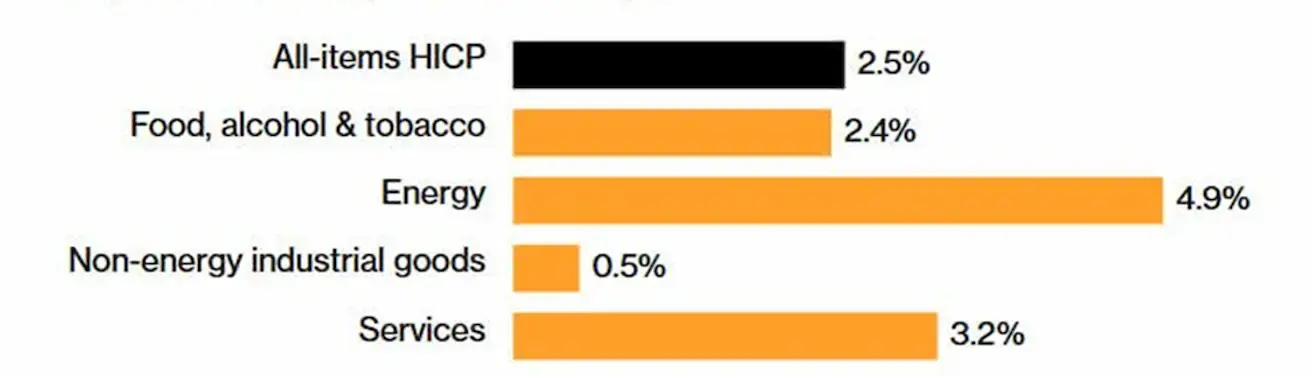

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (ФЕВРАЛЬ):

- Базовый ИПЦ: (м/м) 0,2% (пред.: 0,3%); (г/г) 2,5% (пред.: 2,5%).

- ИПЦ: (м/м) 0,3% (пред.: 0,2%); (г/г) 2,4% (пред.: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ФЕВРАЛЬ):

- ИПП (м/м): 0,7%, пред.: 0,5%.

- Базовый ИПП (м/м): 0,5%, пред.: 0,8% (пересмотрено):

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (ФЕВРАЛЬ):

- 12-месячные инфляционные ожидания: 3,8%, пред.: 3,4%.

- 5-летние инфляционные ожидания: 3,2%, пред.: 3,3%.

ВВП (Бюро экономического анализа США, BEA) (4 кв. 2025, в годовом выражении, вторая оценка): +0,7% (3 кв. 2025: +4,4%):

Индикатор GDPNow (оперативная оценка официального ВВП до его публикации) Федерального резервного банка Атланты: 1,6% (предыдущее значение: 2,3%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАРТ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 — рост, ниже 50 — спад)

- Сектор услуг: 51,1 (пред.: 51,7);

- Промышленный сектор: 52,4 (пред.: 51,6);

- S&P Global Composite: 51,4 (пред.: 51,9).

РЫНОК ТРУДА (BLS) (ФЕВРАЛЬ)

- Уровень безработицы: 4,3% (пред.: 4,4%);

- Общее число продолжающих получать пособие по безработице в США: 1 819 тыс. (пред.: 1 851 тыс.);

- Первичные заявки на пособие по безработице: 202 тыс. (пред.: 211 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 178 тыс. (пред.: -133 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 186 тыс. (пред.: -129 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,5% (пред.: 3,8%);

- Открытые вакансии JOLTS: 6,542 млн (пред.: 6,928 млн).

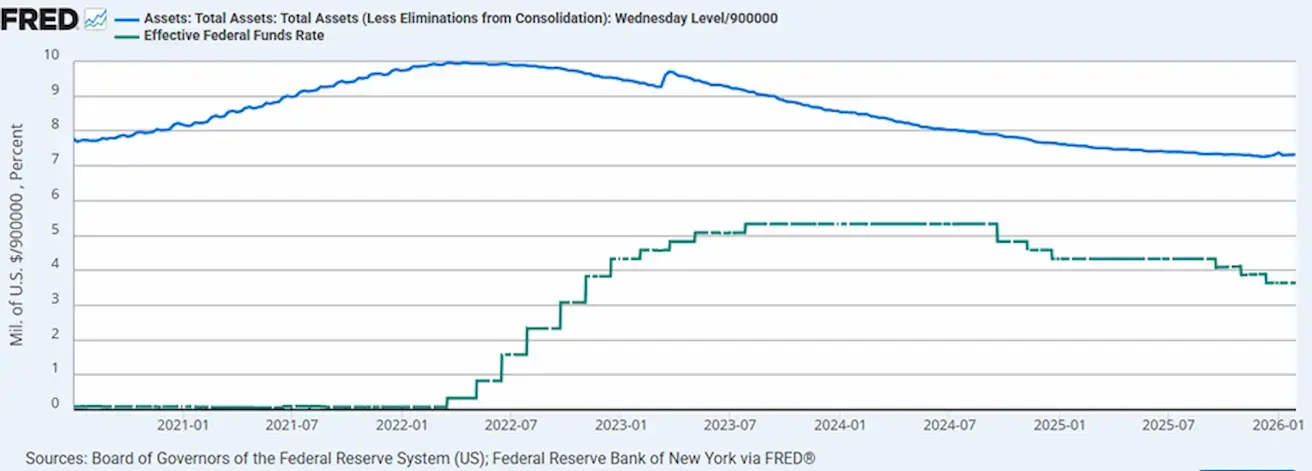

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

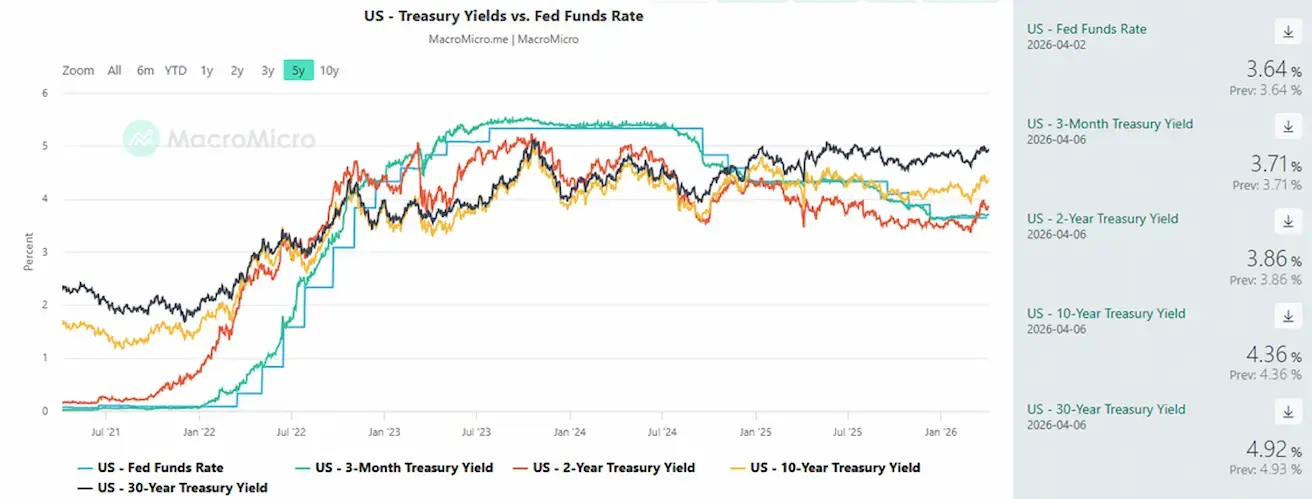

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы составляет $6,675 трлн, рост на 2,14% с момента приостановки QT ($6,535 трлн):

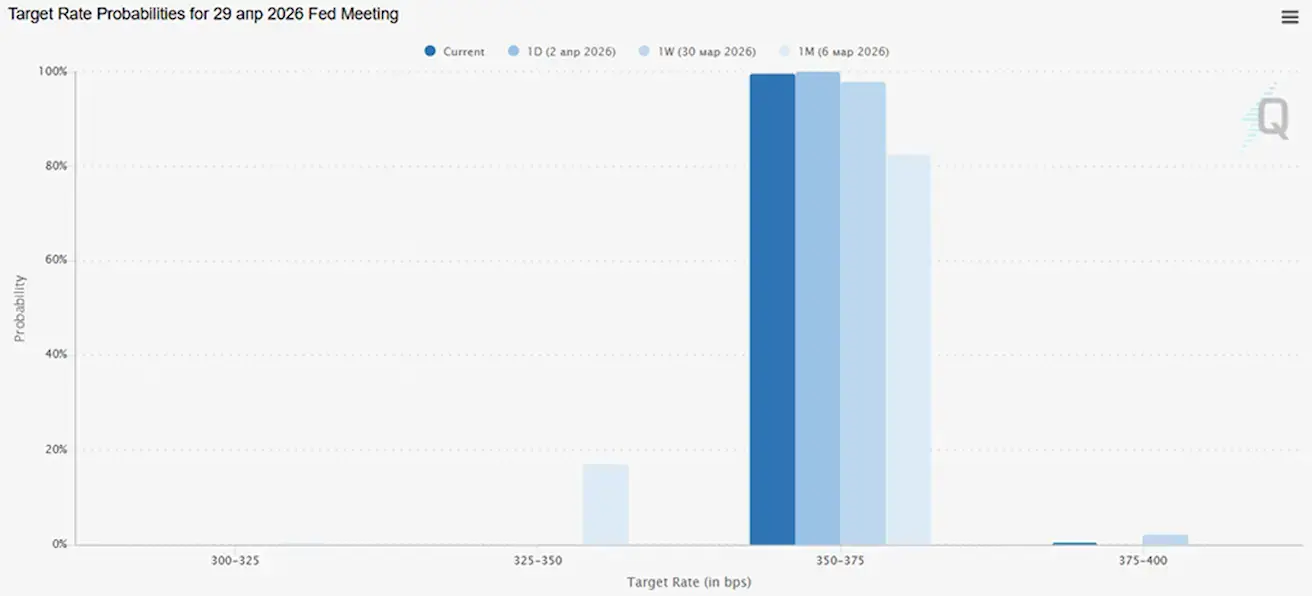

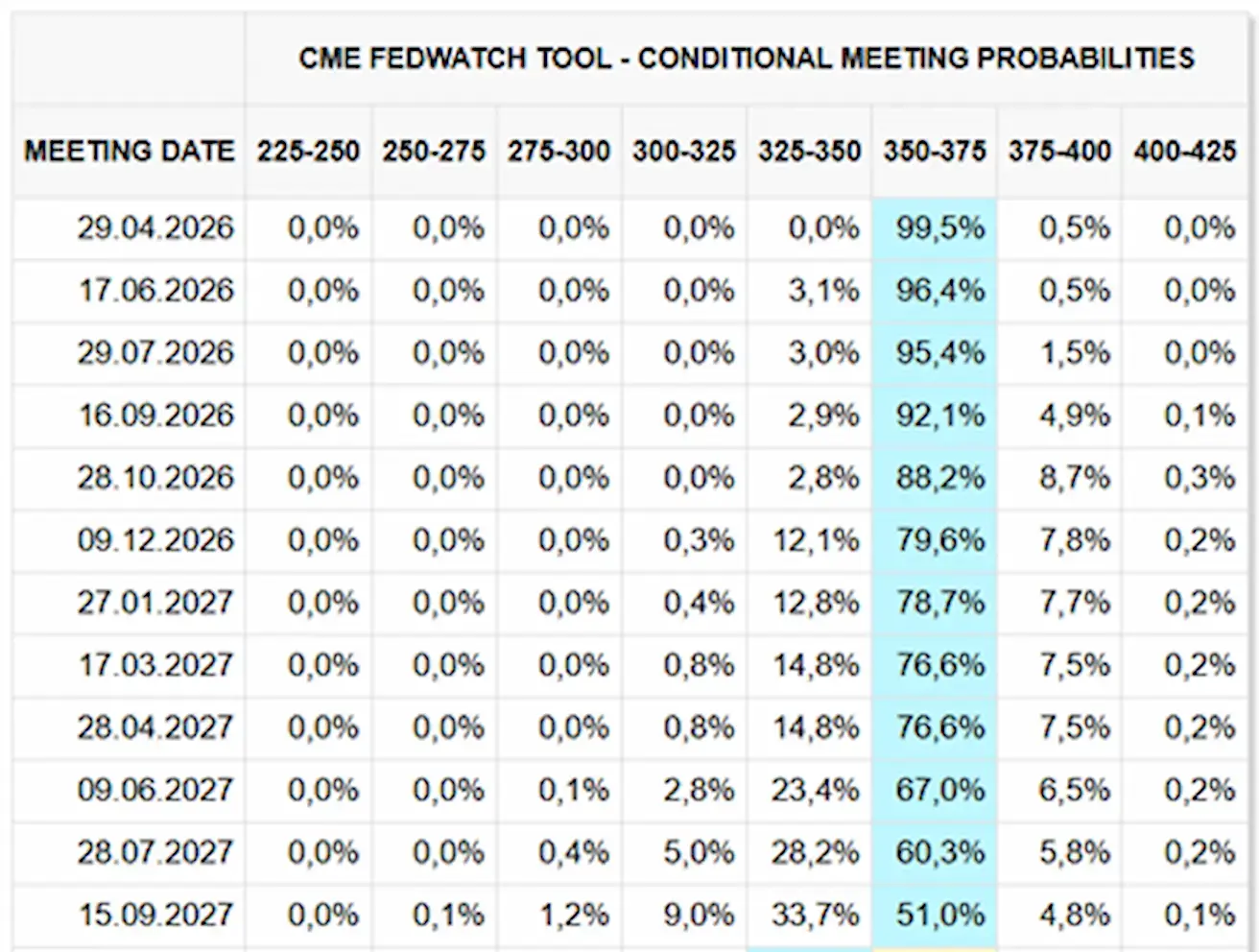

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На предстоящем заседании (29 апреля) вероятность сохранения текущей ключевой ставки оценивается в 99,48%:

В течение следующих 12 месяцев рынок не закладывает снижение ставок:

Сегодня:

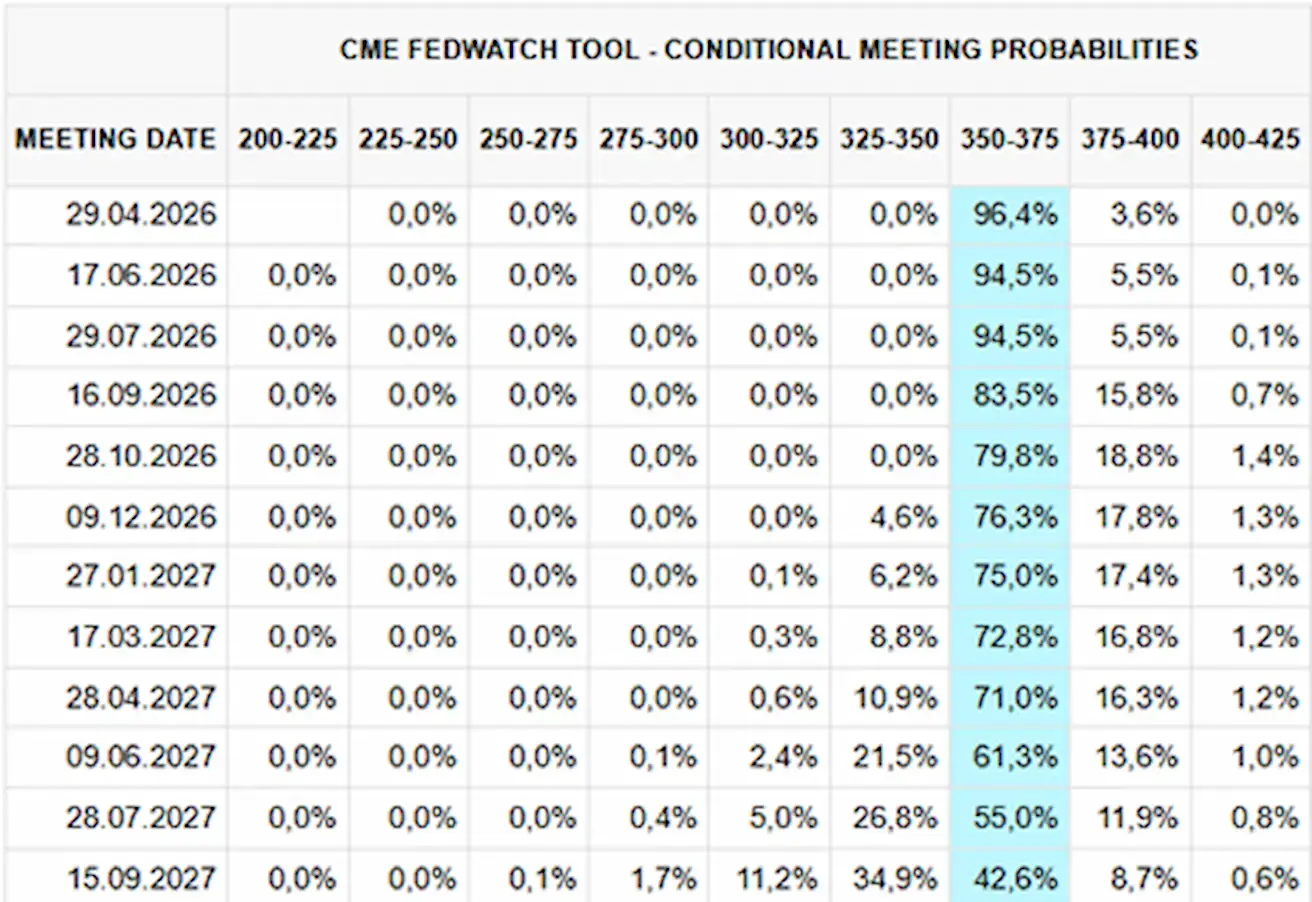

Неделей ранее:

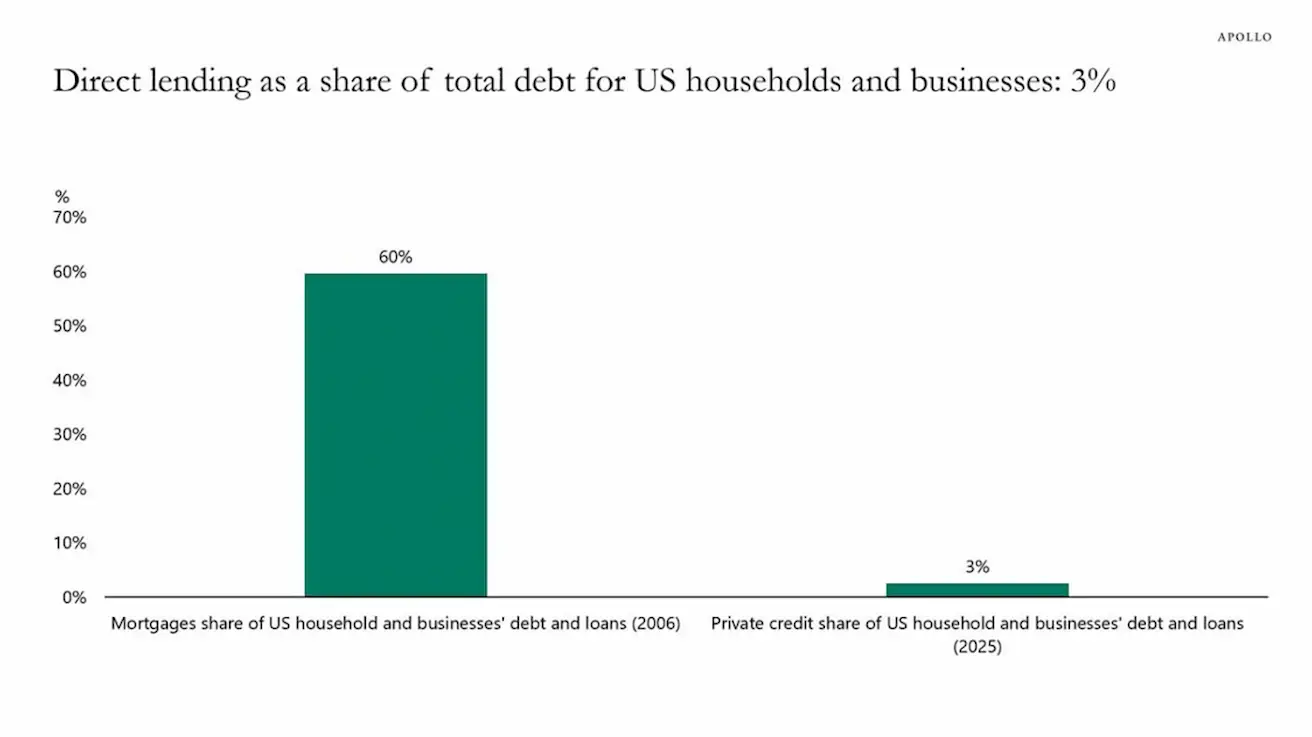

Пауэлл, выступая в Кембридже по вопросу частного кредитования:

«На данном этапе мы не наблюдаем распространения проблем из сектора частного кредитования. Финансовая система в настоящее время устойчива, а частный кредит составляет относительно небольшую долю в общем объеме активов. Мы внимательно следим за развитием ситуации в сфере кредитования частного сектора».

Доля прямого кредитования в общем долге домохозяйств и компаний США составляет всего 3% от их совокупных обязательств:

Для сравнения: на пике ипотечного пузыря в 2006 году ипотечные кредиты составляли около 60% общего долга домохозяйств и компаний.

Рынок

SP500

Динамика за неделю: 3,36% (закрытие недели на уровне 6582,68); с начала года: -3,84%.

NASDAQ100

Динамика за неделю: +3,95% (закрытие недели на уровне 24045,53); с начала года: -4,77%.

VIX

VIX (индекс волатильности): 23,87

RUSSEL 2000 (RUT)

Динамика за неделю: +3,95% (закрытие недели на уровне 24045,53); с начала года: -4,77%.

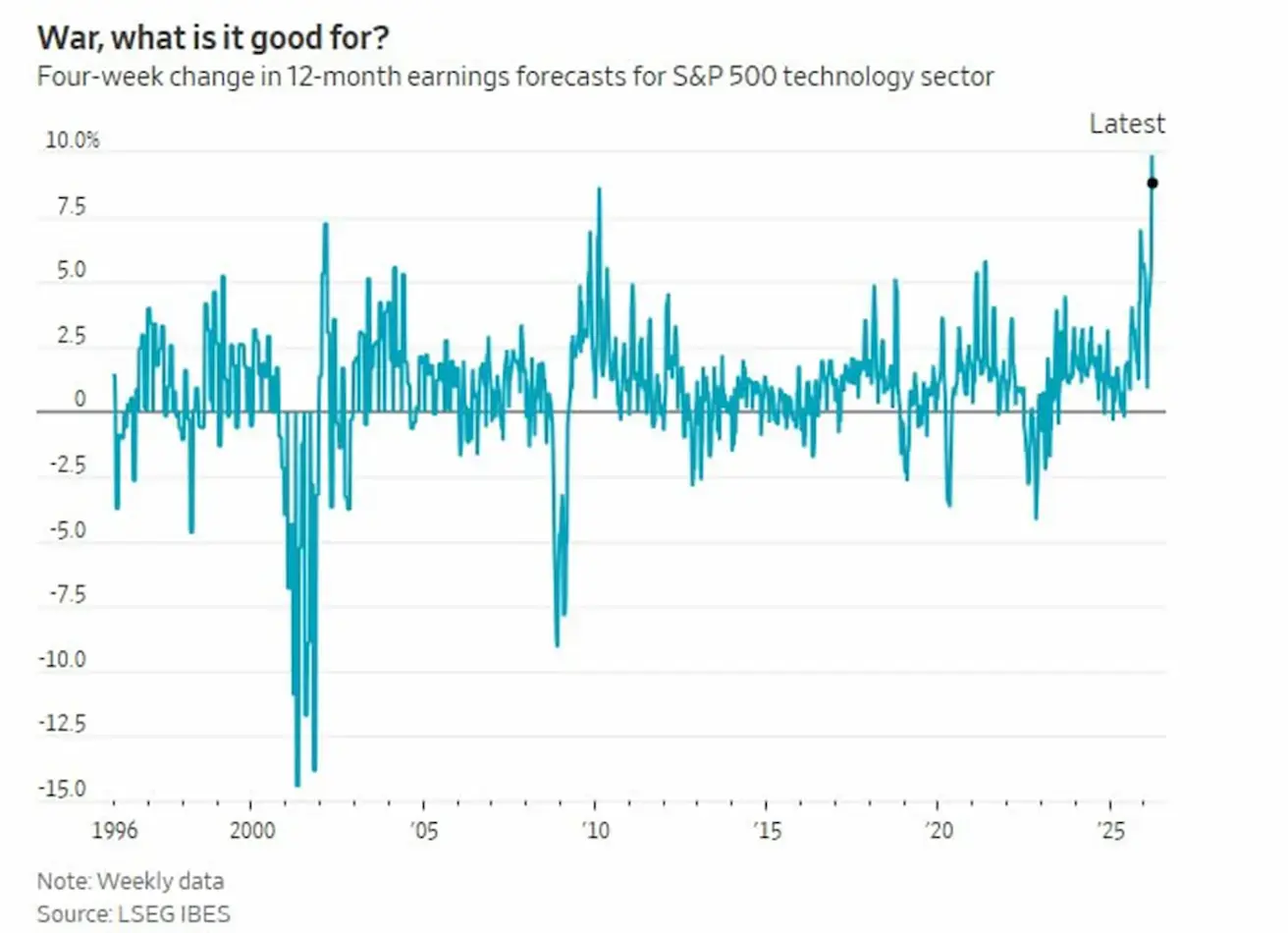

График четырехнедельного изменения 12-месячных прогнозов по прибыли на акцию (EPS) в технологическом секторе S&P 500. Зафиксирован самый значительный рост с 1995 года. Последнее значение: примерно +8–9%.

С одной стороны: геополитика → нефть → инфляция → давление на ликвидность. Однако одновременно с этим ожидания по прибыли технологических компаний резко растут.

Это объясняется тем, что в среднесрочной перспективе технологические компании менее чувствительны к ценовым шокам на сырье и не зависят напрямую от нефти, удобрений и других подобных факторов затрат.

В результате маржинальность остается более устойчивой, чему дополнительно способствует масштабный инвестиционный цикл, связанный с искусственным интеллектом.

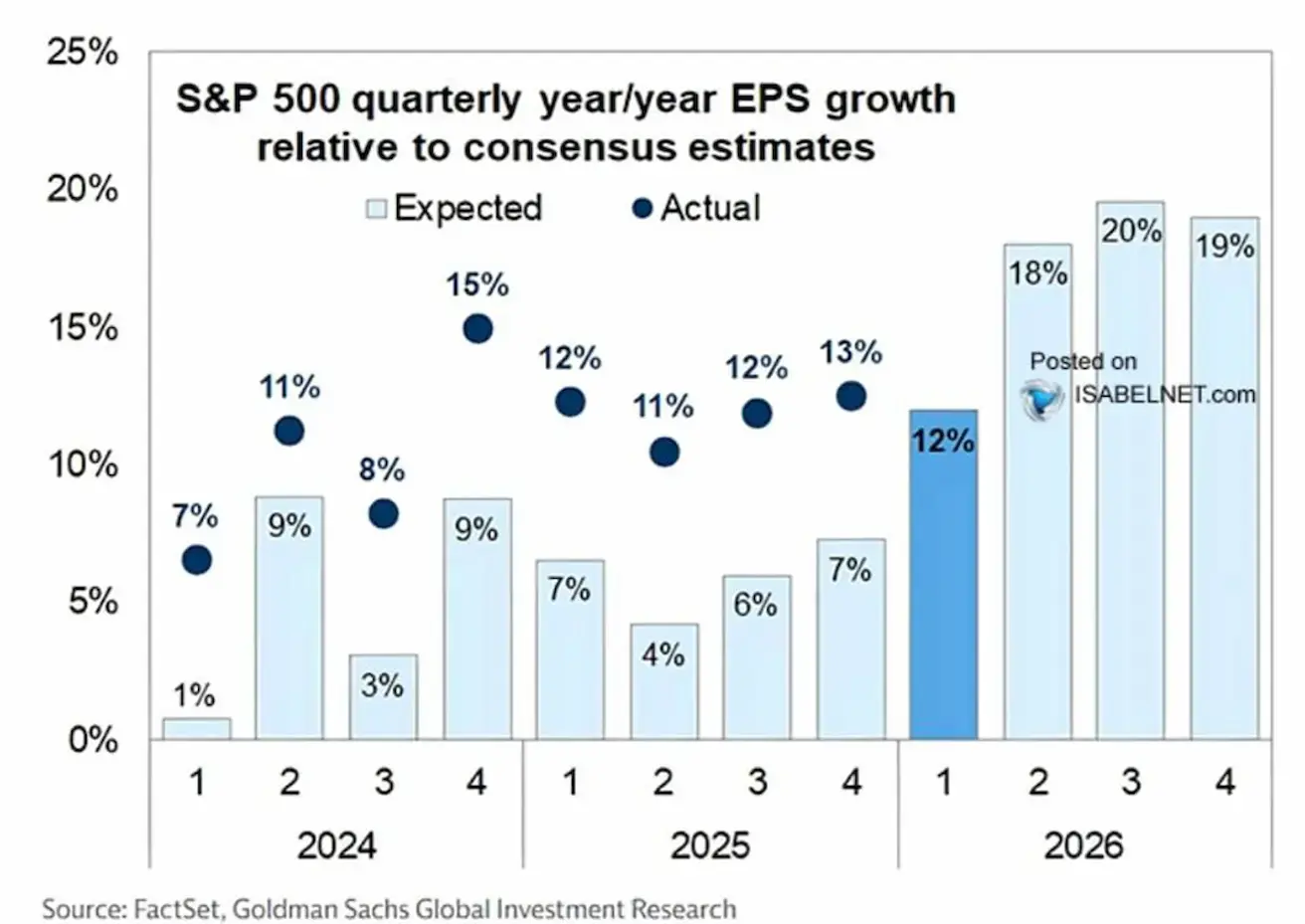

Динамика корпоративной прибыли (EPS) в США:

Корпоративная прибыль в США остается ключевой опорой для поддержки рынка. В 2024–2025 годах фактический рост EPS стабильно превышал ожидания аналитиков, формируя устойчивую тенденцию положительных сюрпризов по прибыли.

EPS за 1 квартал 2026 года составил 12%, превысив показатели предыдущих двух лет. В дальнейшем, несмотря на конфликт с Ираном в 2026 году, консенсус-прогноз по-прежнему предполагает сильный годовой рост прибыли на уровне 18–20%.

Еврозона

- Ключевые ставки пока остаются без изменений, однако инфляционные риски возрастают;

- Денежно-кредитная политика в целом нейтральна, но баланс рисков смещен в сторону инфляции;

- В связи с эскалацией конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил прогноз по инфляции на ближайшие годы.

Процентные ставки:

- Ставка по депозитным операциям: 2,0% (пред.: 2,0%);

- Ставка по маржинальным кредитам: 2,4% (пред.: 2,4%) (ставка, по которой банки могут получать овернайт-финансирование от центрального банка);

- Краткосрочная (ключевая) ставка: 2,15% (пред.: 2,15%).

Инфляция: индекс потребительских цен (CPI) (март, предварительные данные):

- Базовый CPI (г/г): 2,3% (пред.: 2,4%):

- CPI (м/м): 1,2% (пред.: 0,6%);

- CPI (г/г): 2,5% (пред.: 1,9%):

EURO STOXX 600 (FXXP1!)

Динамика за неделю: +3,65% (закрытие недели: 590,7); с начала года: -0,56%.

Китай

Экономика стабилизируется за счет экспорта, в то время как внутренний спрос и инвестиции остаются слабыми; стимулирующие меры адресные и осторожные.

- Ключевые ставки остаются без изменений;

- Денежно-кредитная политика носит стимулирующий характер;

- Китай подтвердил продолжение фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, индустриальная модернизация).

Процентные ставки:

- 1-летняя базовая ставка по кредитам (среднесрочное кредитование): 3,00%;

- 5-летняя ставка (влияет на ипотеку): 3,50%.

Инфляционные показатели (февраль):

-

Индекс потребительских цен (CPI) (м/м): 0,1% (пред.: 0,2%); (г/г): 1,3% (пред.: 0,2%);

-

Индекс цен производителей (PPI) (г/г): -0,9% (пред.: -1,4%):

-

ВВП за 4 кв. (окончательные данные): кв/кв: 1,2% (пред.: 1,1%); г/г: 4,5% (пред.: 4,8%)

-

Уровень безработицы (февраль): 5,3% (пред.: 5,1%)

-

Промышленное производство (февраль, г/г): 6,3% (пред.: 5,9%)

-

Инвестиции в основной капитал (январь, г/г): -3,8% (пред.: -2,6%)

-

Розничные продажи (январь, г/г): 0,9% (пред.: 1,3%)

-

Импорт (февраль, г/г): 19,8% (пред.: 5,7%)

-

Экспорт (февраль, г/г): 21,8% (пред.: 6,6%)

-

Торговый баланс (USD, февраль): $213,62 млрд (пред.: $114,11 млрд):

Индексы деловой активности (PMI) (февраль):

- Промышленный сектор: 50,1 (пред.: 49,5);

- Непромышленный сектор: 50,4 (пред.: 49,0);

- Композитный индекс: 50,5 (пред.: 49,5).

CSI 300 INDEX (000300.HK)

Динамика за неделю: -1,37% (закрытие недели на уровне 4440,7889); с начала года: -4,74%.

Hang Seng TECH Index (HSTECH)

Динамика за неделю: -2,07% (закрытие недели: 4679,1); с начала года: -15,0%.

ОЭСР (Организация экономического сотрудничества и развития) прогнозирует рост мировой экономики на уровне 2,9% в 2026 году (без изменений) и 3,0% в 2027 году (прежний прогноз — 3,1%).

ДОЛГОВОЙ РЫНОК

Гособлигации США со сроком обращения 20+ лет (ETF TLT): динамика за неделю: +1,34% (закрытие недели: 86,79); с начала года: -0,42%. Цена отскочила от локального уровня поддержки.

ДОХОДНОСТИ И СПРЕДЫ

К концу недели доходности незначительно снизились.

- Рыночная доходность 10-летних казначейских облигаций США: 4,36% (пред.: 4,39%);

- Доходность 2-летних казначейских облигаций: 3,86% (пред.: 3,88%);

- Эффективная доходность индекса ICE BofA BBB US Corporate: 5,31% (пред.: 5,29%).

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 50 базисных пунктов (пред.: 51);

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 65 базисных пунктов (пред.: 69).

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США (страхование от дефолта): 37,31 б.п. (против 37,81 б.п. неделей ранее).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: +4,17% (закрытие недели: $4679,7 за тройскую унцию); с начала года: +8,02%. Большинство центральных банков продолжат наращивать золотые резервы.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +11,93% (закрытие недели: $111,54 за баррель). Динамика с начала года: +94,29%

- Страны-члены МЭА начали использовать резервы;

- OPEC+ увеличит добычу на 206 тыс. баррелей в сутки в мае;

- Геополитические риски на Ближнем Востоке могут приобрести более затяжной, структурный характер.

В воскресенье OPEC+ согласовала увеличение квот на добычу нефти на 206 тыс. баррелей в сутки в мае. Однако из-за закрытия Ормузского пролива и повреждения инфраструктуры в ключевых странах Персидского залива фактический прирост предложения будет минимальным.

Закрытие пролива сократило поставки на 12–15 млн баррелей в сутки (до 15% мирового предложения).

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: -0,01% (закрытие недели: 100,185). Динамика с начала года: +2,23%.

BTC ФЬЮЧЕРСЫ

Динамика за неделю: +4,62% (закрытие недели: $68 999); с начала года: -21,34%.

ETH ФЬЮЧЕРСЫ

Динамика за неделю: +6,24% (закрытие недели: $2106,3); с начала года: -29,17%.

Чистые длинные позиции крупных трейдеров в неконтрактной деятельности, согласно отчету COT, выросли до 2 106 контрактов. В настоящее время хедж-фонды и управляющие активами наиболее оптимистичны за последние два года и продолжают наращивать долгосрочные позиции.

В прошлый понедельник Министерство труда США предложило правило, обязывающее регуляторов расширить доступ к цифровым активам в пенсионных портфелях.

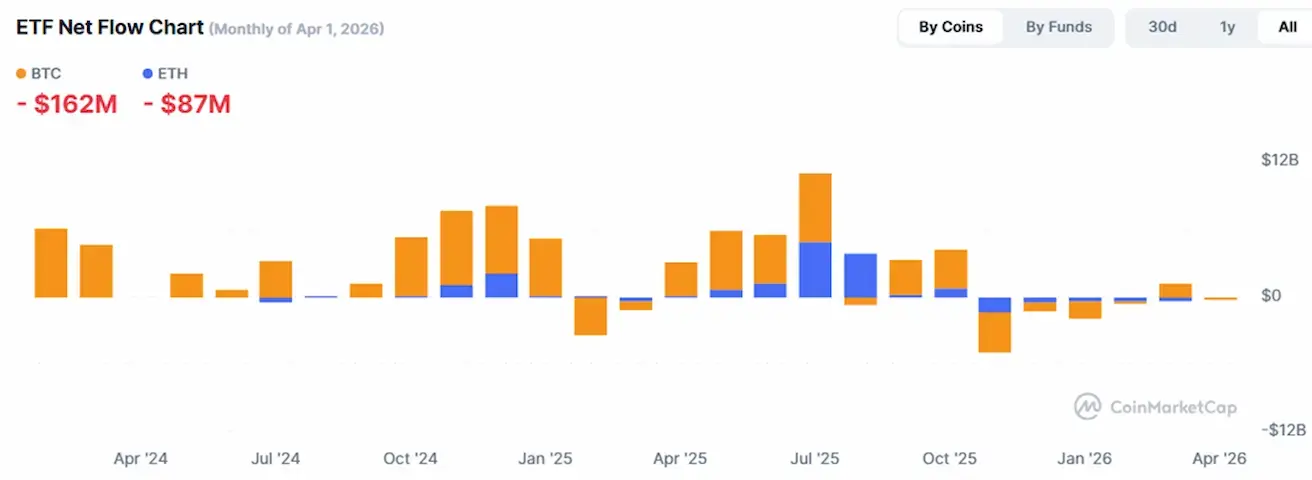

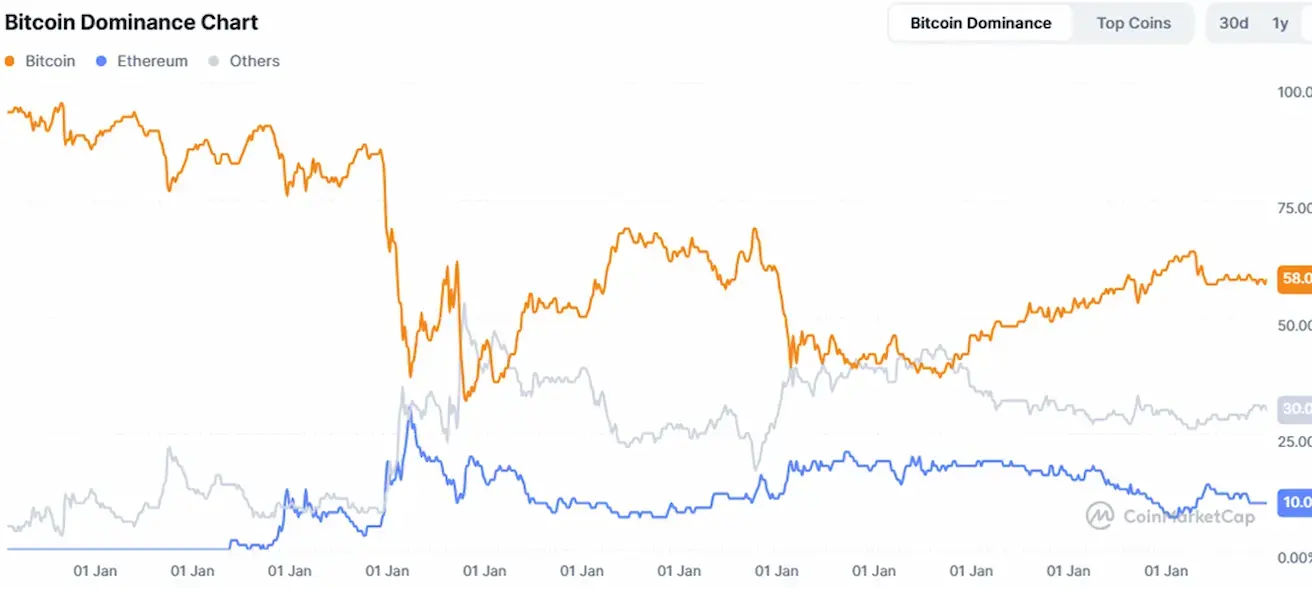

ОБЩАЯ КАПИТАЛИЗАЦИЯ РЫНКА КРИПТОВАЛЮТ

Общая капитализация рынка криптовалют: $2,38 трлн (против $2,33 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 58,5% (58,0%)

- Ethereum: 10,9% (10,6%)

- Прочие: 30,6% (31,3%).

График чистых потоков ETF: