English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 30 наурыз – 5 сәуір: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Америка Құрама Штаттары (негізгі қорытындылар)

- Саяси мөлшерлеме өзгеріссіз қалды; риторика сақтықпен сипатталады;

- Ақша-кредит саясаты қалыпты шектеулі күйде;

- АҚШ макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды: инфляциялық тәуекелдер артып келеді, еңбек нарығы баяулап жатыр, бірақ рецессия белгілері жоқ және мөлшерлемені төмендетуге жедел қажеттілік байқалмайды.

Гарвард университетінде (Кембридж, Массачусетс) Пауэллдің сөзінен негізгі ойлар:

- «Ұзақ мерзімді инфляциялық күтулер тұрақты күйде»;

- «Саясат күтуде дұрыс күйде» — мөлшерлемені төмендетуге немесе көтеруге асығудың қажеті жоқ.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒА ИНДЕКСІ (АҚПАН):

- Негізгі ТБИ: (ай/ай) 0,2% (бұрын: 0,3%); (жыл/жыл) 2,5% (бұрын: 2,5%).

- ТБИ: (ай/ай) 0,3% (бұрын: 0,2%); (жыл/жыл) 2,4% (бұрын: 2,4%).

ӨНДІРУШІЛЕР БАҒА ИНДЕКСІ (АҚПАН):

- ӨБИ (ай/ай): 0,7%, бұрын: 0,5%.

- Негізгі ӨБИ (ай/ай): 0,5%, бұрын: 0,8% (түзетілген):

ИНФЛЯЦИЯЛЫҚ КҮТУЛЕР (МИЧИГАН) (АҚПАН):

- 12 айлық инфляциялық күтулер: 3,8%, бұрын: 3,4%.

- 5 жылдық инфляциялық күтулер: 3,2%, бұрын: 3,3%.

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 4-тоқсан, жылдық, екінші бағалау): +0,7% (2025 ж. 3-тоқсан: +4,4%):

GDPNow көрсеткіші (Атланта Федералдық резерв банкі ұсынған ресми ЖІӨ-нің «нақты уақыттағы» бағасы): 1,6% (бұрын: 2,3%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (НАУРЫЗ, АЛҒАШҚЫ ДЕРЕКТЕР):

(50-ден жоғары — өсу, 50-ден төмен — төмендеу)

- Қызмет көрсету секторы: 51,1 (бұрын: 51,7);

- Өндірістік сектор: 52,4 (бұрын: 51,6);

- S&P Global жиынтық индексі: 51,4 (бұрын: 51,9).

ЕҢБЕК НАРЫҒЫ (BLS) (АҚПАН)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,4%);

- АҚШ-тағы жалғасып жатқан жұмыссыздық бойынша жалпы өтініштер саны: 1 819 мың (бұрын: 1 851 мың);

- Алғашқы жұмыссыздық өтініштері: 202 мың (бұрын: 211 мың);

- Еңбекпен қамтылғандар санының ауыл шаруашылығынан тыс өзгерісі: 178 мың (бұрын: -133 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс еңбекпен қамтылғандар санының өзгерісі: 186 мың (бұрын: -129 мың);

- Орташа сағаттық жалақы (жыл/жыл): 3,5% (бұрын: 3,8%);

- JOLTS бос жұмыс орындары: 6,542 млн (бұрын: 6,928 млн).

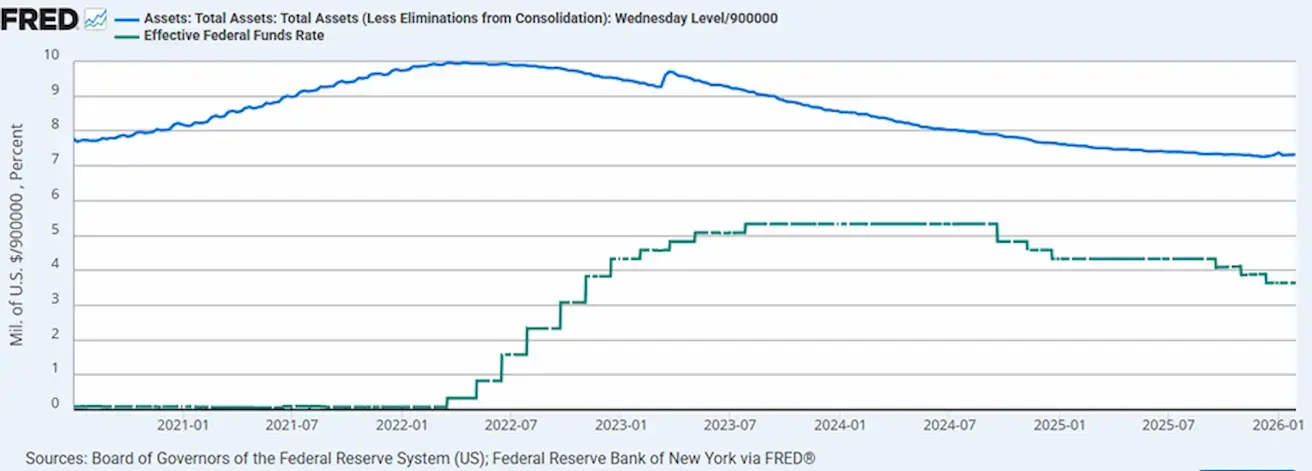

АҚША-КРЕДИТ САЯСАТЫ

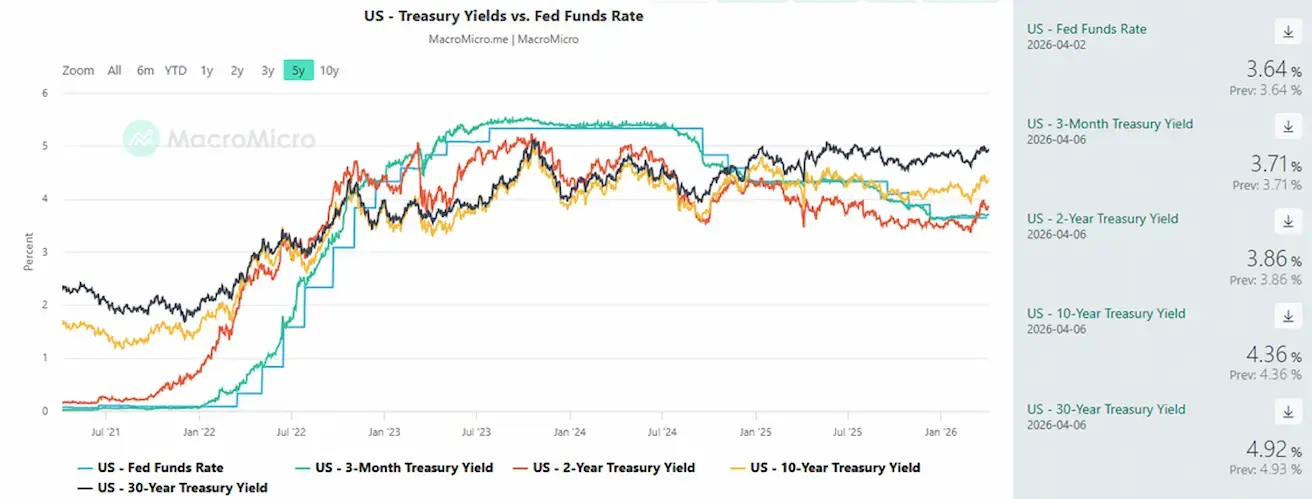

- Федералдық қорлар мөлшерлемесінің тиімді деңгейі (EFFR): 3,50%–3,75%;

- Федералдық резервтің балансы $6,675 трлн, QT тоқтатылғаннан бері 2,14% өсті ($6,535 трлн):

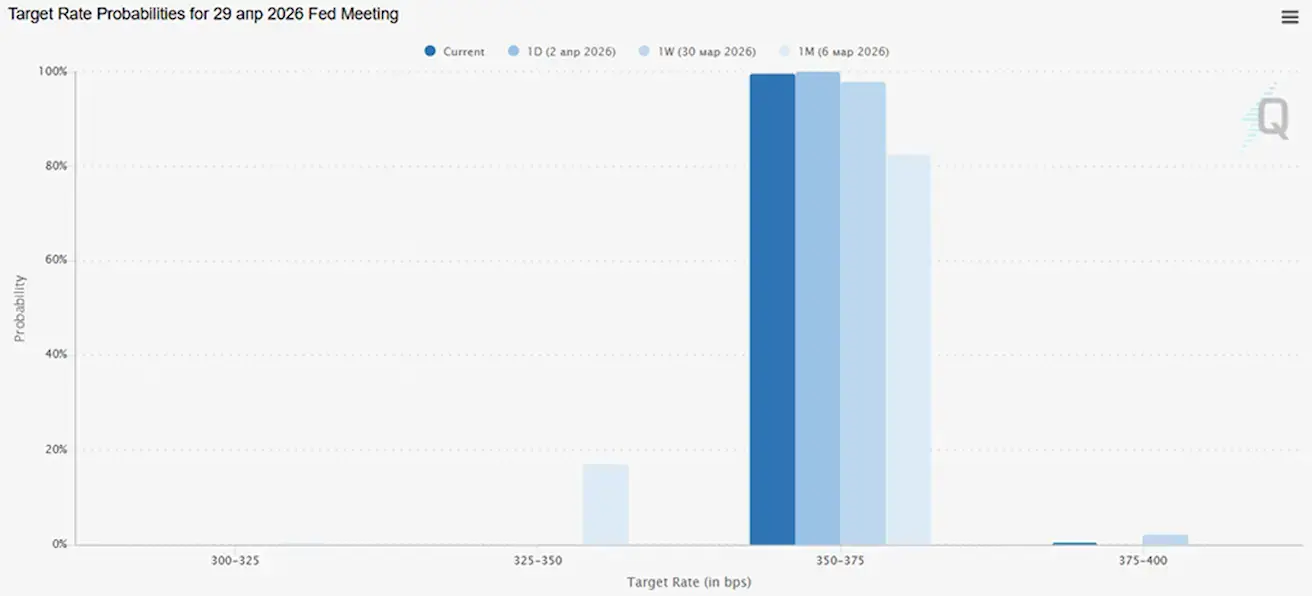

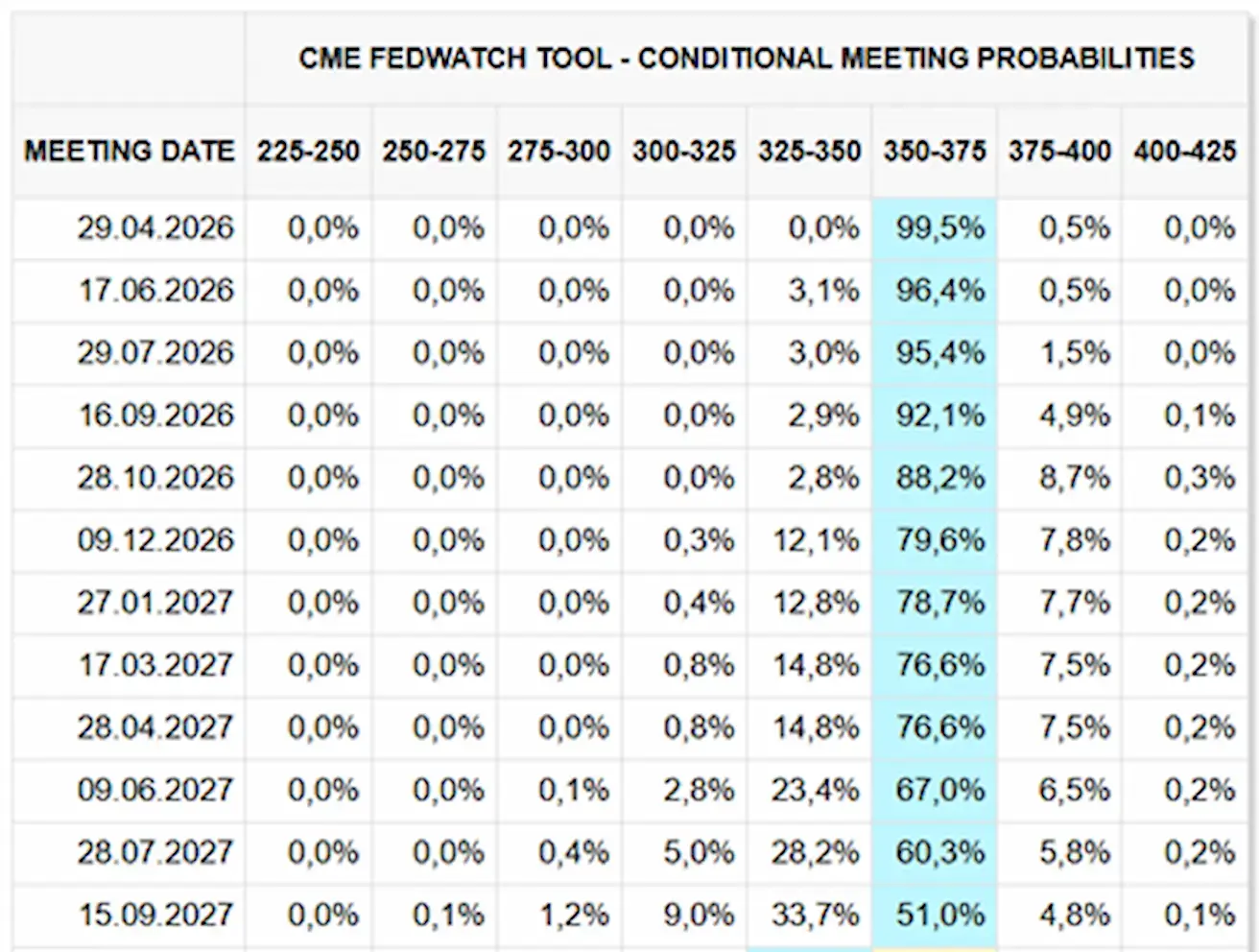

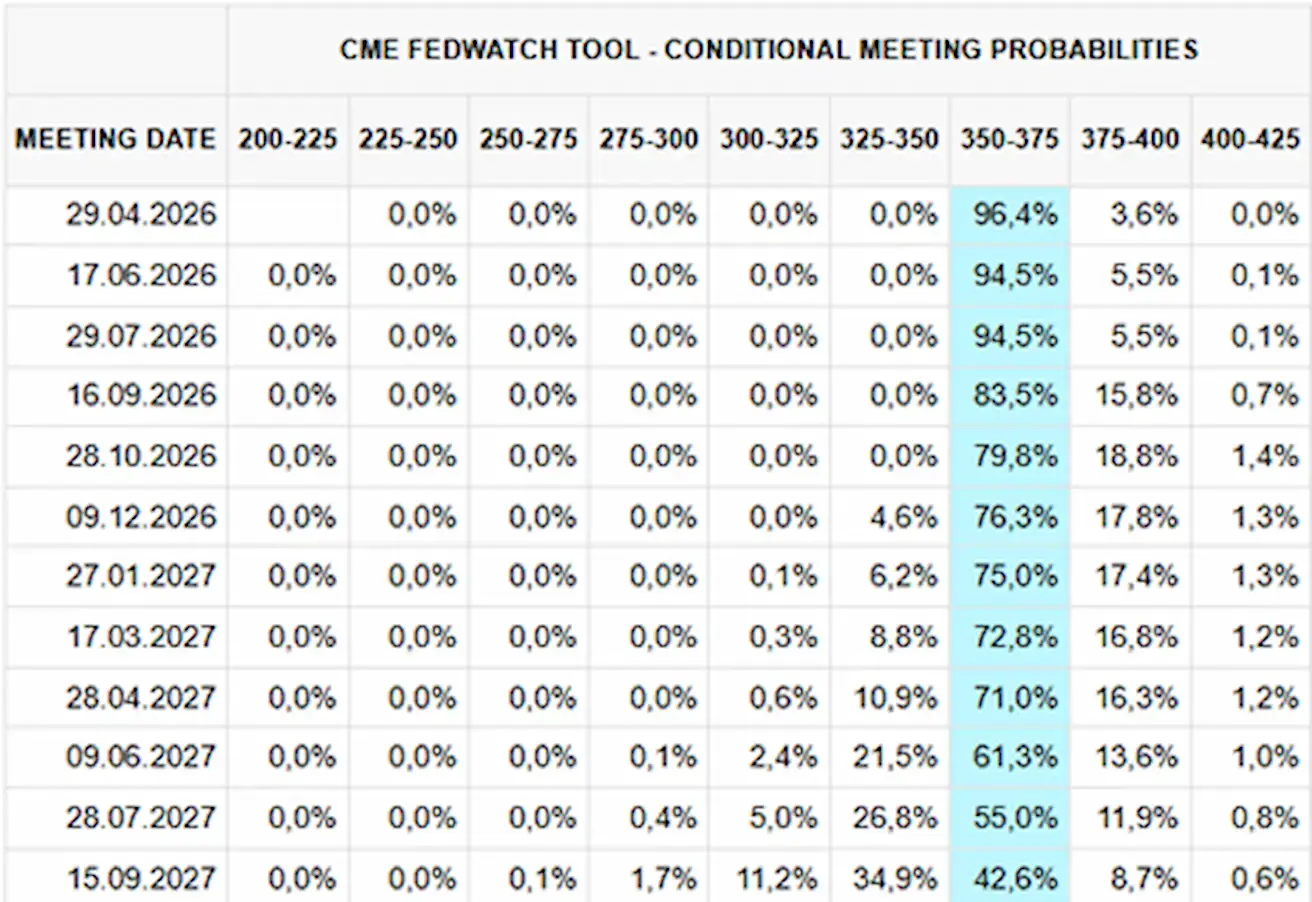

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Алдағы отырыста (29 сәуір) ағымдағы саяси мөлшерлемені сақтау ықтималдығы 99,48% деп бағаланады:

Алдағы 12 айда нарық мөлшерлемені төмендетуді күтпейді:

Бүгін:

Бір апта бұрын:

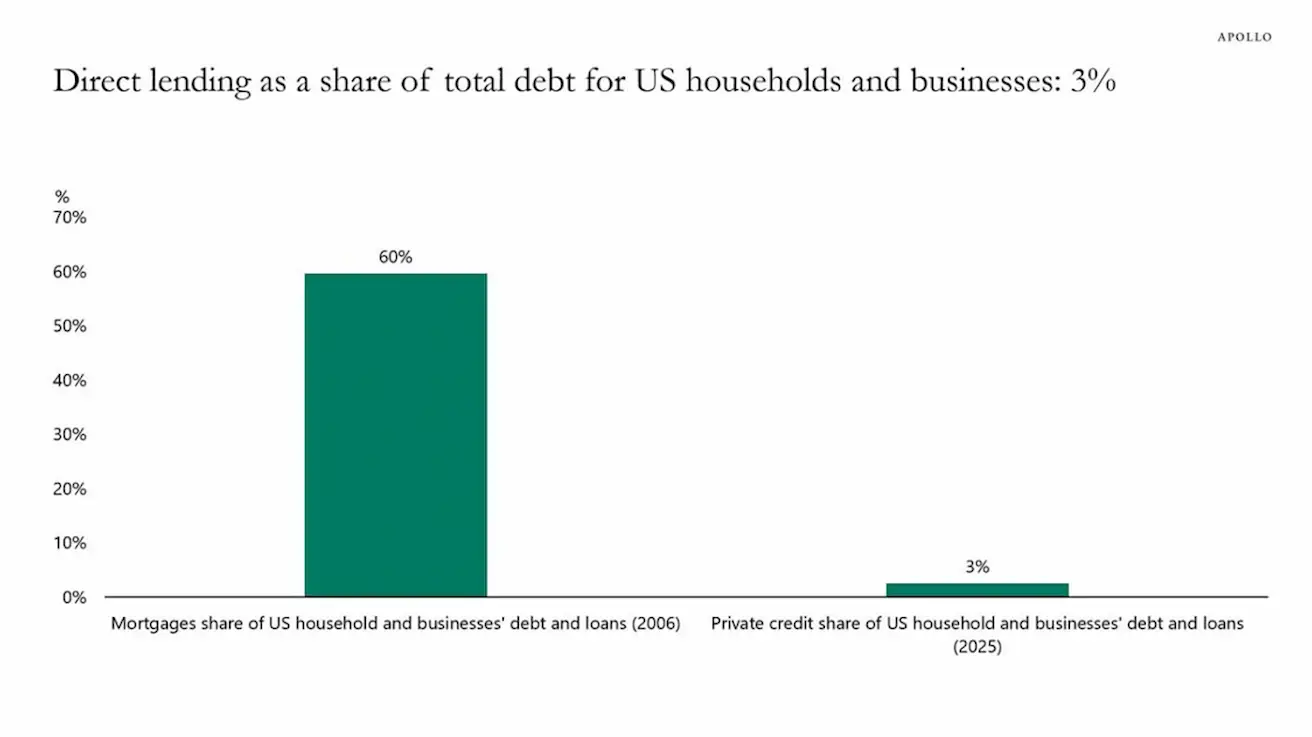

Пауэлл Кембриджде жеке несиелеу мәселесі бойынша сөйлеген сөзінде:

«Қазіргі кезеңде жеке несиелеу секторындағы проблемалардың таралуын байқап отырған жоқпыз. Қаржы жүйесі қазіргі таңда орнықты, ал жеке несиелеу жалпы активтер құрылымында салыстырмалы түрде аз үлеске ие. Біз жеке сектордағы несиелеу динамикасын мұқият бақылап отырмыз.»

АҚШ үй шаруашылықтары мен бизнесінің жалпы қарызындағы тікелей несиелеудің үлесі олардың барлық міндеттемелерінің тек 3%-ын құрайды:

Салыстыру үшін, 2006 жылғы тұрғын үй нарығының шарықтау шегінде ипотекалық несиелер үй шаруашылықтары мен бизнес қарызының шамамен 60%-ын құрады.

Нарық

SP500

Апталық өзгеріс: 3,36% (апта соңындағы жабылу — 6582,68); жыл басынан бері: -3,84%.

NASDAQ100

Апталық өзгеріс: +3,95% (апта соңындағы жабылу — 24045,53); жыл басынан бері: -4,77%.

VIX

VIX (құбылмалылық индексі): 23,87

RUSSEL 2000 (RUT)

Апталық өзгеріс: +3,95% (апта соңындағы жабылу — 24045,53); жыл басынан бері: -4,77%.

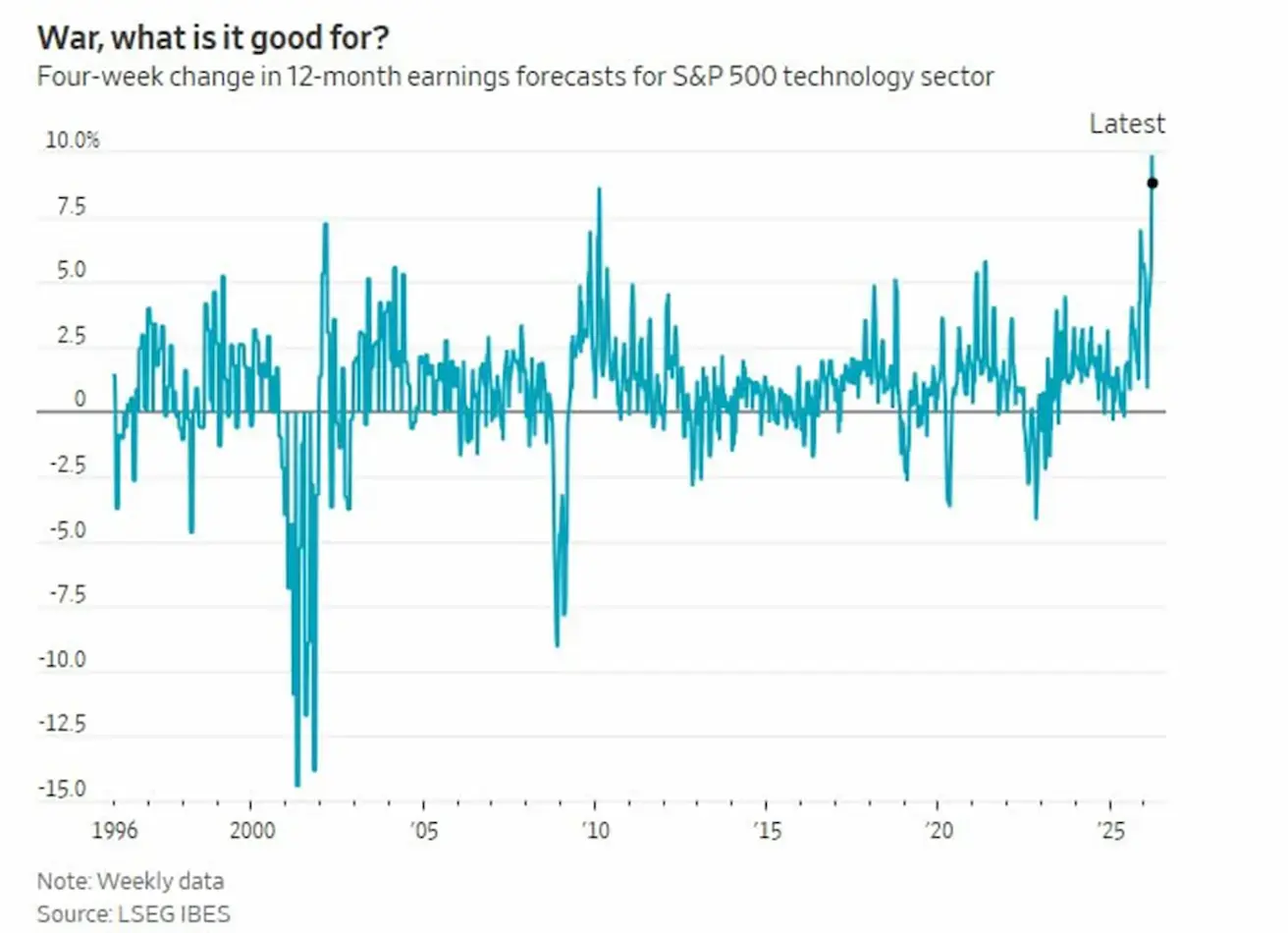

S&P 500 технологиялық секторы бойынша 12 айлық болжамды EPS-тің төрт апталық өзгерісінің диаграммасы. Бақылау басталғалы (1995 ж.) ең ірі өсім тіркелді. Соңғы дерек: шамамен +8–9%.

Бір жағынан: геосаясат → мұнай → инфляция → өтімділікке қысым. Сонымен қатар, технологиялық компаниялар бойынша табыс күтулері күрт өсуде.

Бұл орта мерзімді перспективада технологиялық компаниялар шығындық шоктарға азырақ тәуелді және мұнай, тыңайтқыштар мен ұқсас шығын факторларына тікелей байланысты емес екендігімен түсіндіріледі.

Нәтижесінде, маржа тұрақты болып қалады, әрі жасанды интеллект негізіндегі күрделі инвестициялық циклмен қолдау табады.

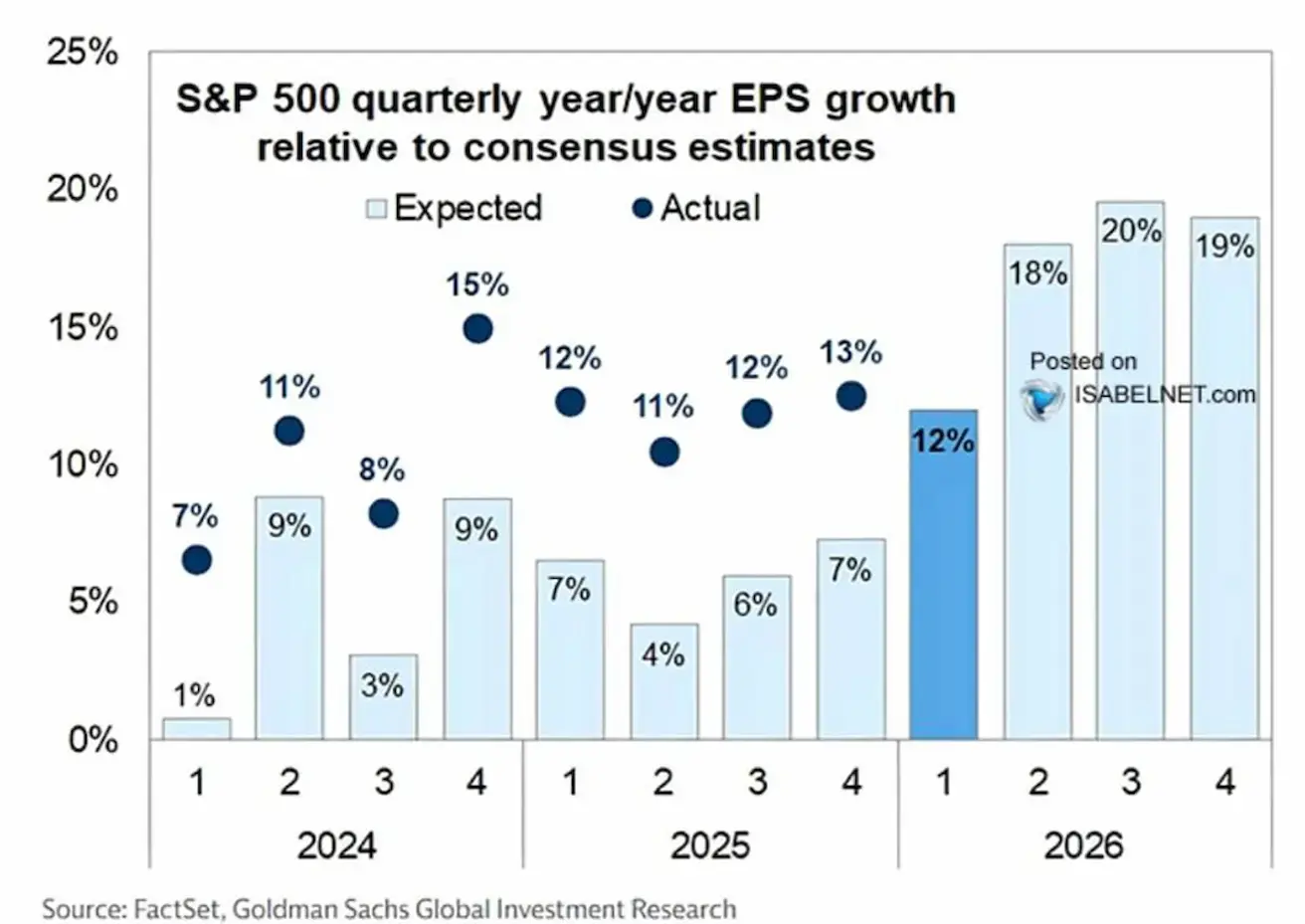

АҚШ-тағы корпоративтік табыстар (EPS) динамикасы:

АҚШ-тағы корпоративтік табыстар нарыққа қолдау көрсетудің негізгі факторы болып қала береді. 2024–2025 жылдары нақты EPS өсімі сарапшылар болжамынан тұрақты түрде асып, оң табыстық тосынсыйлардың тұрақты үрдісін қалыптастырды.

2026 жылдың 1-тоқсаны бойынша EPS 12% болды, бұл алдыңғы екі жылдағы көрсеткіштерден жоғары. Алдағы уақытта, Иранмен 2026 жылғы қақтығысқа қарамастан, консенсус-болжам жылдық табыс өсімінің 18–20% деңгейінде қалуын күтуде.

Еуроаймақ

- Саяси мөлшерлемелер әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер артып келеді;

- Ақша-кредит саясаты негізінен бейтарап, бірақ тәуекелдер балансы инфляцияға қарай ауысқан;

- Таяу Шығыстағы қақтығыс шиеленіскен сайын, ЕОБ ЖІӨ болжамын төмендетіп, алдағы жылдарға арналған инфляция болжамын көтерді.

Мөлшерлемелер:

- Депозиттік мекеме мөлшерлемесі: 2,0% (бұрын: 2,0%);

- Маржиналдық несиелеу мөлшерлемесі: 2,4% (бұрын: 2,4%) (банктердің орталық банктен түнгі қаржыландыру алу мөлшерлемесі);

- Қысқа мерзімді (негізгі саясат) мөлшерлеме: 2,15% (бұрын: 2,15%).

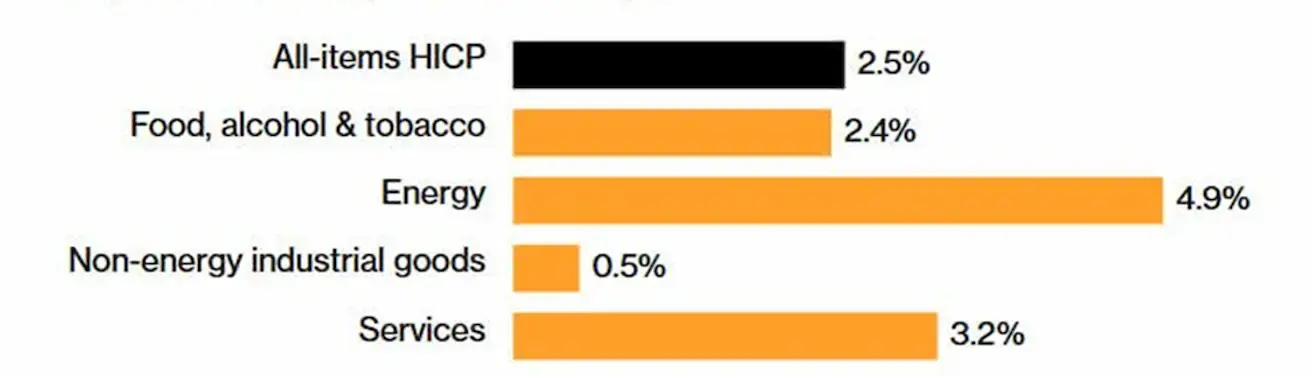

Инфляция: Тұтынушылар бағасы индексі (ТБИ) (наурыз, алдын ала деректер):

- Негізгі ТБИ (жыл/жыл): 2,3% (бұрын: 2,4%):

- ТБИ (ай/ай): 1,2% (бұрын: 0,6%);

- ТБИ (жыл/жыл): 2,5% (бұрын: 1,9%):

EURO STOXX 600 (FXXP1!)

Апталық өзгеріс: +3,65% (апта соңындағы жабылу: 590,7); жыл басынан бері: -0,56%.

Қытай

Экономика экспорт есебінен тұрақтанып келеді, ал ішкі сұраныс пен инвестициялар әлсіз күйде; ынталандыру шаралары мақсатты және сақтықпен жүргізілуде.

- Саяси мөлшерлемелер өзгеріссіз;

- Ақша-кредит саясаты ынталандырушы сипатта;

- Қытай 2026 жылға арналған жоспары аясында экономикалық өсуді қолдау үшін фискалдық қолдауды жалғастыратынын растады (ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру және өнеркәсіпті жаңғырту).

Мөлшерлемелер:

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді несиелеу): 3,00%;

- 5 жылдық мөлшерлеме (ипотекалық несиелерге әсер етеді): 3,50%.

Инфляциялық көрсеткіштер (ақпан):

-

Тұтынушылар бағасы индексі (ТБИ) (ай/ай): 0,1% (бұрын: 0,2%); (жыл/жыл): 1,3% (бұрын: 0,2%);

-

Өндірушілер бағасы индексі (ӨБИ) (жыл/жыл): -0,9% (бұрын: -1,4%):

-

ЖІӨ 4-тоқсан (қорытынды): тоқсан/тоқсан: 1,2% (бұрын: 1,1%); жыл/жыл: 4,5% (бұрын: 4,8%)

-

Жұмыссыздық деңгейі (ақпан): 5,3% (бұрын: 5,1%)

-

Өнеркәсіптік өндіріс (ақпан, жыл/жыл): 6,3% (бұрын: 5,9%)

-

Негізгі капиталға инвестициялар (қаңтар, жыл/жыл): -3,8% (бұрын: -2,6%)

-

Бөлшек сауда (қаңтар, жыл/жыл): 0,9% (бұрын: 1,3%)

-

Импорт (ақпан, жыл/жыл): 19,8% (бұрын: 5,7%)

-

Экспорт (ақпан, жыл/жыл): 21,8% (бұрын: 6,6%)

-

Сауда балансы (АҚШ доллары, ақпан): $213,62 млрд (бұрын: $114,11 млрд):

Іскерлік белсенділік индекстері (PMI) (ақпан):

- Өндірістік сектор: 50,1 (бұрын: 49,5);

- Өндірістік емес сектор: 50,4 (бұрын: 49,0);

- Жиынтық индекс: 50,5 (бұрын: 49,5).

CSI 300 INDEX (000300.HK)

Апталық өзгеріс: -1,37% (апта соңындағы жабылу — 4440,7889); жыл басынан бері: -4,74%.

Hang Seng TECH Index (HSTECH)

Апталық өзгеріс: -2,07% (апта соңындағы жабылу: 4679,1); жыл басынан бері: -15,0%.

ЭЫДҰ (Экономикалық ынтымақтастық және даму ұйымы) жаһандық экономикалық өсім 2026 жылы 2,9% (өзгеріссіз) және 2027 жылы 3,0% (бұрынғы болжам: 3,1%) болады деп болжайды.

ОБЛИГАЦИЯ НАРЫҒЫ

АҚШ-тың 20 жылдан жоғары қазынашылық облигациялары (ETF TLT): апталық өзгеріс: +1,34% (апта соңындағы жабылу: 86,79); жыл басынан бері: -0,42%. Баға жергілікті қолдау деңгейінен жоғары көтерілді.

ӨТЕГЕНІЛІКТЕР ЖӘНЕ СПРЕДТЕР

Апта соңында өтеу кірістілігі сәл төмендеді.

- АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,36% (бұрын: 4,39%);

- 2 жылдық қазынашылық облигация кірістілігі: 3,86% (бұрын: 3,88%);

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,31% (бұрын: 5,29%).

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді — 50 базистік пункт (бұрын: 51);

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді — 65 базистік пункт (бұрын: 69).

5 жылдық АҚШ кредиттік дефолт свопының (CDS) құны (дефолтқа қарсы сақтандыру): 37,31 б.п. (өткен аптада — 37,81 б.п.).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өзгеріс: +4,17% (апта соңындағы жабылу: $4679,7 унция); жыл басынан бері: +8,02%. Көптеген орталық банктер алтын резервтерін ұлғайтуды жалғастырады.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: +11,93% (апта соңындағы жабылу: $111,54 баррель). Жыл басынан бері: +94,29%

- ХЭА мүше елдері резервтерді пайдалануды бастады;

- OPEC+ мамырда тәулігіне 206 мың баррельге өндірісті арттырады;

- Таяу Шығыстағы геосаяси тәуекелдер ұзақ мерзімді, құрылымдық сипат алуы мүмкін.

Жексенбі күні OPEC+ мамырда мұнай өндіру квоталарын тәулігіне 206 мың баррельге арттыруға келісті. Алайда, Ормуз бұғазының жабылуы мен Парсы шығанағындағы негізгі елдердегі инфрақұрылымның зақымдануына байланысты нақты ұсыныстың өсуі минималды болады.

Бұғаздың жабылуы тәулігіне 12–15 млн баррель (әлемдік ұсыныстың 15%-на дейін) жеткізілімін қысқартты.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өзгеріс: -0,01% (апта соңындағы жабылу: 100,185). Жыл басынан бері: +2,23%.

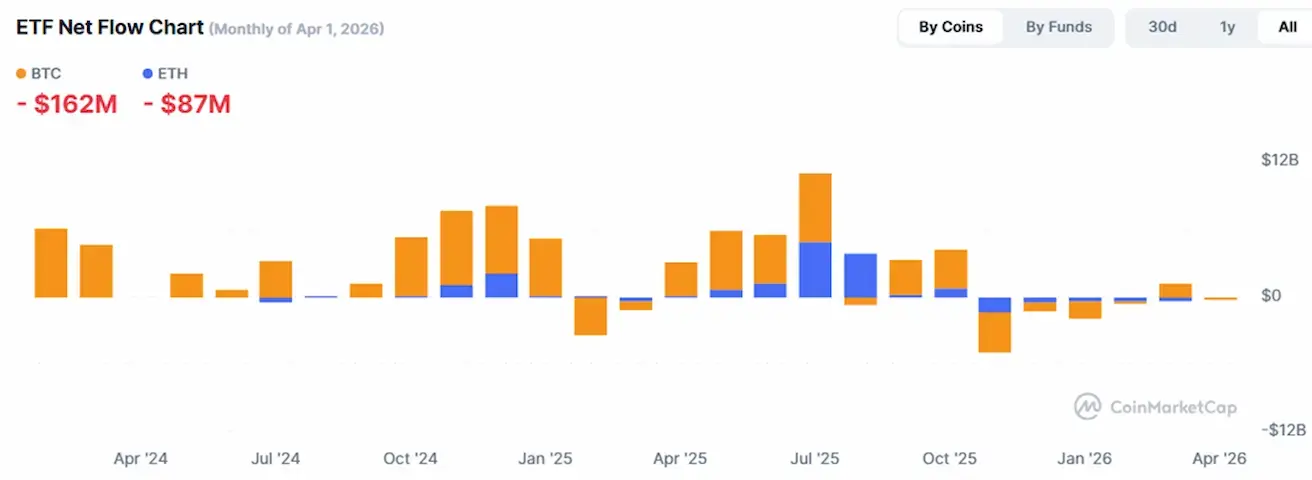

BTC ФЬЮЧЕРСТЕРІ

Апталық өзгеріс +4,62% (апта соңындағы жабылу: $68 999); жыл басынан бері: -21,34%.

ETH ФЬЮЧЕРСТЕРІ

Апталық өзгеріс +6,24% (апта соңындағы жабылу: $2106,3); жыл басынан бері: -29,17%.

COT есебіне сәйкес, ірі трейдерлердің коммерциялық емес таза ұзын позициялары 2 106 келісімшартқа дейін өсті. Қазіргі уақытта хедж-қорлар мен активтерді басқарушылар соңғы екі жылдағы ең оптимистік күйде және ұзақ мерзімді позицияларды тұрақты түрде арттыруда.

Өткен дүйсенбіде АҚШ Еңбек министрлігі зейнетақы портфельдерінде цифрлық активтерге қолжетімділікті кеңейтуді талап ететін ереже ұсынды.

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

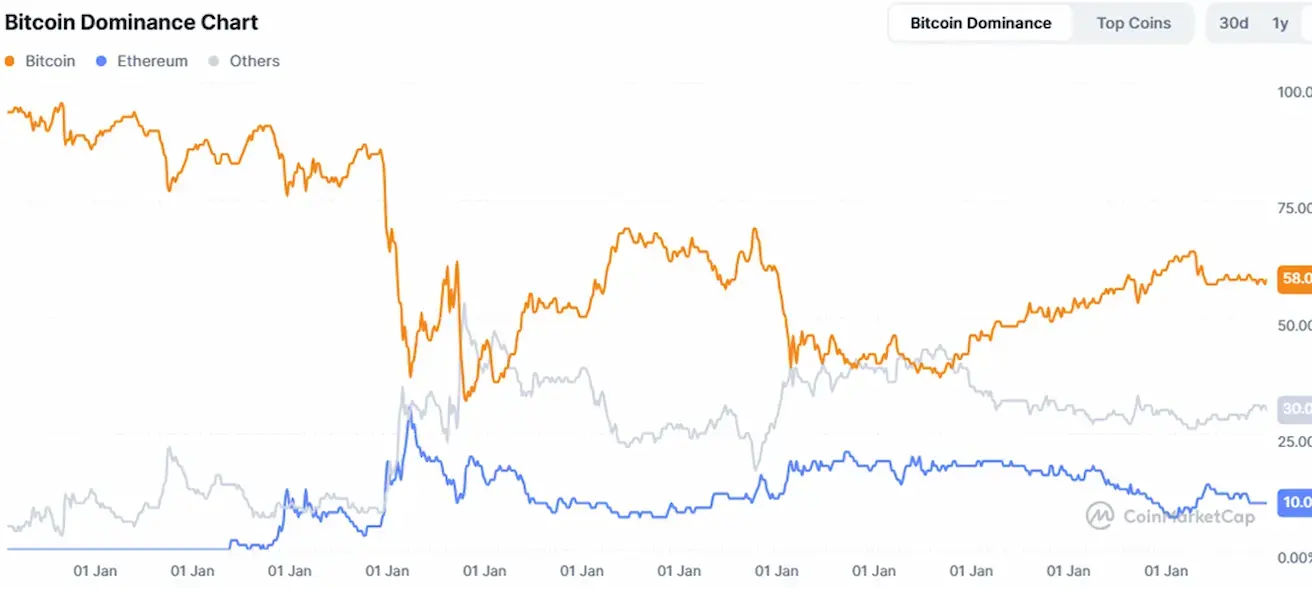

Жалпы криптовалюта нарығының капитализациясы: $2,38 трлн (бір апта бұрын $2,33 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin: 58,5% (58,0%)

- Ethereum: 10,9% (10,6%)

- Басқалары: 30,6% (31,3%).

ETF-тер бойынша таза ағындар диаграммасы: