English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша13.–19. aprill 2026: Nädalane majandusülevaade

Olulised turuuudised

Ameerika Ühendriigid (olulised punktid):

- Intressimäär jääb muutumatuks, ettevaatlik retoorika säilib;

- Rahapoliitika püsib mõõdukalt piirava iseloomuga;

- USA makromajanduslikud andmed toetavad jätkuvalt pehme maandumise stsenaariumi: inflatsiooniriskid kasvavad, tööturg jahtub ilma majanduslanguse tunnusteta ning praeguses etapis ei ole intressimäära langetamine õigustatud.

Makromajanduslik statistika

INFLATSIOON: TARBIJAHINNAINDEKS (MÄRTS):

- Põhi-TKH (kuu võrdluses): 0,2% (eelmine: 0,2%); (aasta võrdluses): 2,6% (eelmine: 2,5%).

- TKH: (kuu võrdluses): 0,9% (eelmine: 0,3%); (aasta võrdluses): 3,3% (eelmine: 2,4%).

TOOTJAHINNAINDEKS (VEEBRUAR):

- THI (kuu võrdluses): 0,5%, eelmine: 0,7%.

- Põhi-THI (kuu võrdluses): 0,1%, eelmine: 0,3%:

Üldine tootjahinnaindeks püsib suhteliselt kõrgel, tõustes 0,5% (kuu võrdluses), samas kui põhi-THI on aeglustunud märgatavalt 0,1%-ni. Üldiselt püsib inflatsioonisurve, kuid see ei ole laiapõhjaline.

Tootjahinnaindeksit (THI) võib teatud reservatsioonidega käsitleda tarbijahinnaindeksi (TKH) juhtiva indikaatorina, kui jätta kõrvale teenustesektor.

Keskmiselt kanduvad tootjahindade tõusud jaemüügihindadesse 1–3 kuu jooksul (mõnel juhul kuni 6 kuud), sõltuvalt tööstusharust ja laovarude käibest.

Keskmises perspektiivis keskendub Föderaalreserv peamiselt põhiinflatsiooni näitajatele. Põhi-THI ja TKH aeglustuvad; seega ei anna praegused andmed alust rahapoliitika täiendavaks karmistamiseks, kuid samuti ei õigusta need intressimäära langetamist. Seetõttu kinnitatakse "oota ja vaata" lähenemist.

INFLATSIOONIOOTUSED (MICHIGAN) (MÄRTS):

- 12 kuu inflatsiooniootus: 4,8% (eelmine: 3,8%);

- 5 aasta inflatsiooniootus: 3,4% (eelmine: 3,2%).

SKP (USA Majandusanalüüsi Büroo, BEA) (IV kvartal 2025, aastastatud, kolmas hinnang): +0,5% (teine hinnang: 0,7%; III kvartal 2025: +4,4%).

GDPNow indikaator (Föderaalreservi Atlanta filiaali "reaalajas" prognoos enne ametlikku avaldamist) on 1,3% (eelmine: 1,6%).

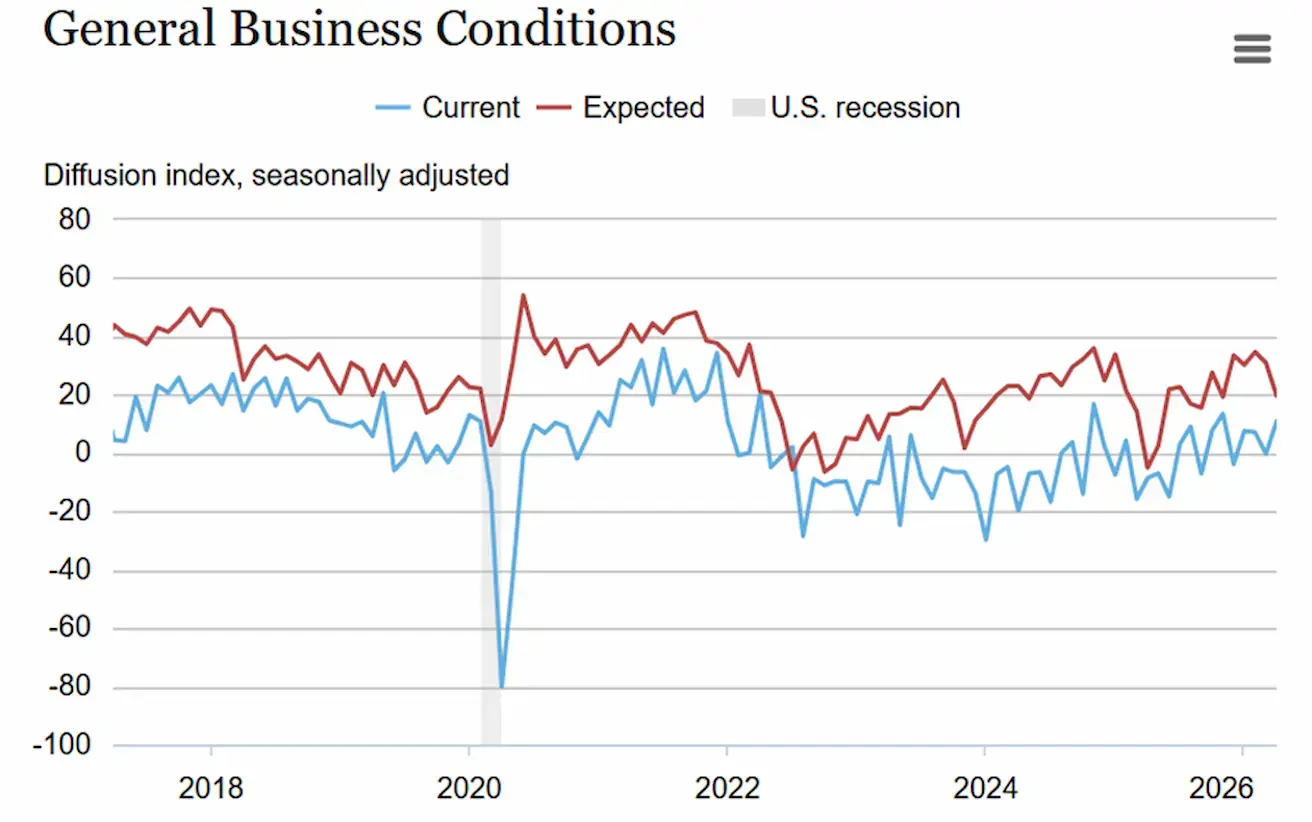

New York Empire State'i tööstusindeks (aprill) oli 11 (eelmine: -0,2).

New Yorgi osariigi tööstusettevõtete küsitluse kohaselt kasvas äriline aktiivsus aprillis mõõdukalt. Üldine ärikeskkonna indeks tõusis üheteistkümne punkti võrra 11,0-ni. Uusi tellimusi ja saadetisi oli märkimisväärselt rohkem, samas kui tarnete kättesaadavus mõnevõrra halvenes. Tööhõive kasvas ning keskmine töönädal pikenes.

Sisendhindade kasv kiirenes järsult pärast eelnenud kuu aeglustumist, samas kui müügihindade tõusutempo jäi suures osas muutumatuks. Ettevõtted säilitasid mõõduka optimismi järgmiste kuude suhtes, kuigi meeleolu mõnevõrra pehmenes ja kapitalikulude plaanid nõrgenesid.

ÄRIAKTIVSUSE INDEKS (PMI) (MÄRTS, ESHINNANG):

(Üle 50 näitab kasvu; alla 50 näitab kahanemist)

- Teenindussektor: 51,1 (eelmine: 51,7);

- Tööstussektor: 52,4 (eelmine: 51,6);

- S&P Global Composite: 51,4 (eelmine: 51,9).

TÖÖTURG (BLS) (MÄRTS)

- Töötuse määr: 4,3% (eelmine: 4,4%);

- Jätkuvate töötushüvitiste taotluste koguarv USA-s: 1 818 tuhat (eelmine: 1 794 tuhat);

- Esmataotlused töötushüvitistele: 207 tuhat (eelmine: 219 tuhat);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 178 tuhat (eelmine: -133 tuhat);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 186 tuhat (eelmine: -129 tuhat);

- Keskmine tunnipalk (aasta võrdluses): 3,5% (eelmine: 3,8%);

- JOLTS vabad töökohad: 6,542 miljonit (eelmine: 6,928 miljonit).

RAHAPOLIITIKA

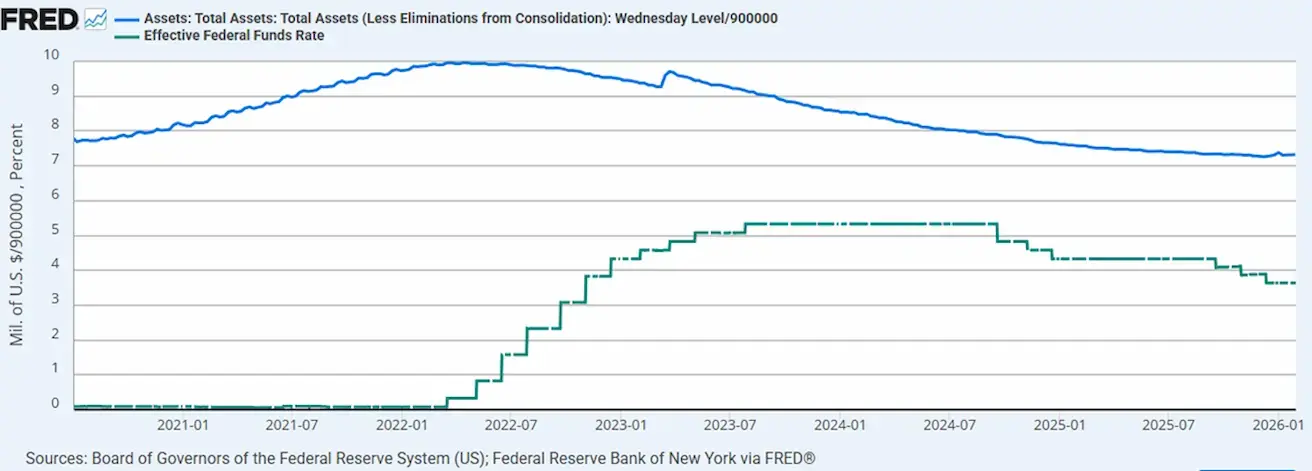

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilansi maht: 6,705 triljonit dollarit, kasv 2,60% pärast kvantitatiivse karmistamise (QT) peatamist (6,535 triljonit dollarit).

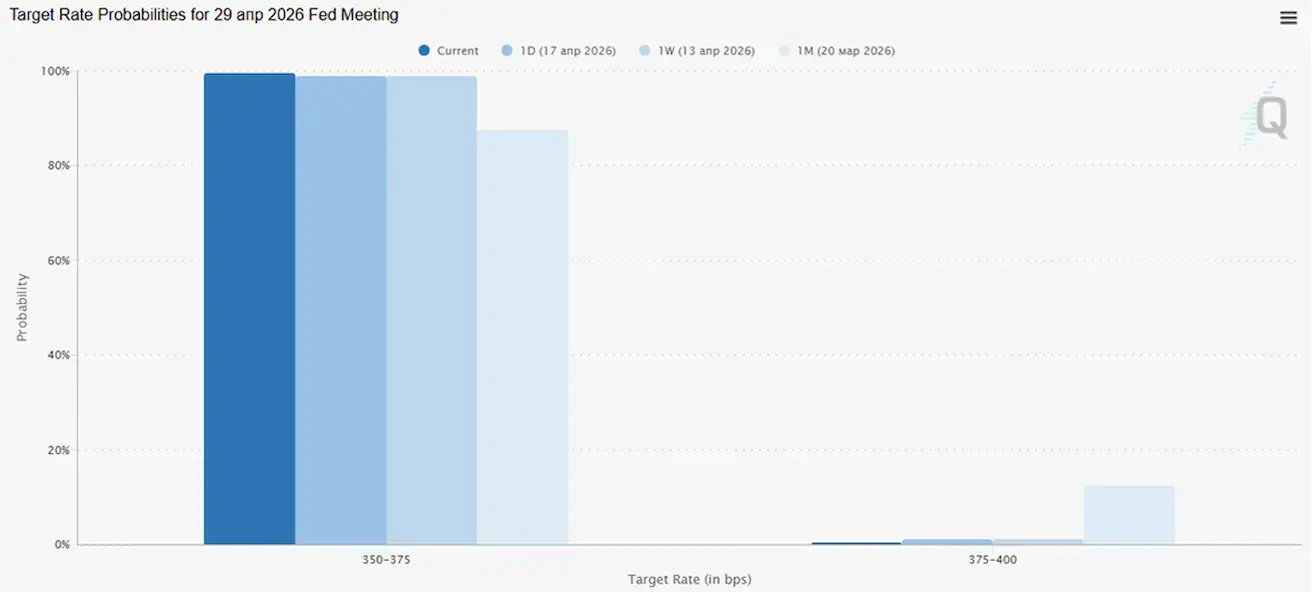

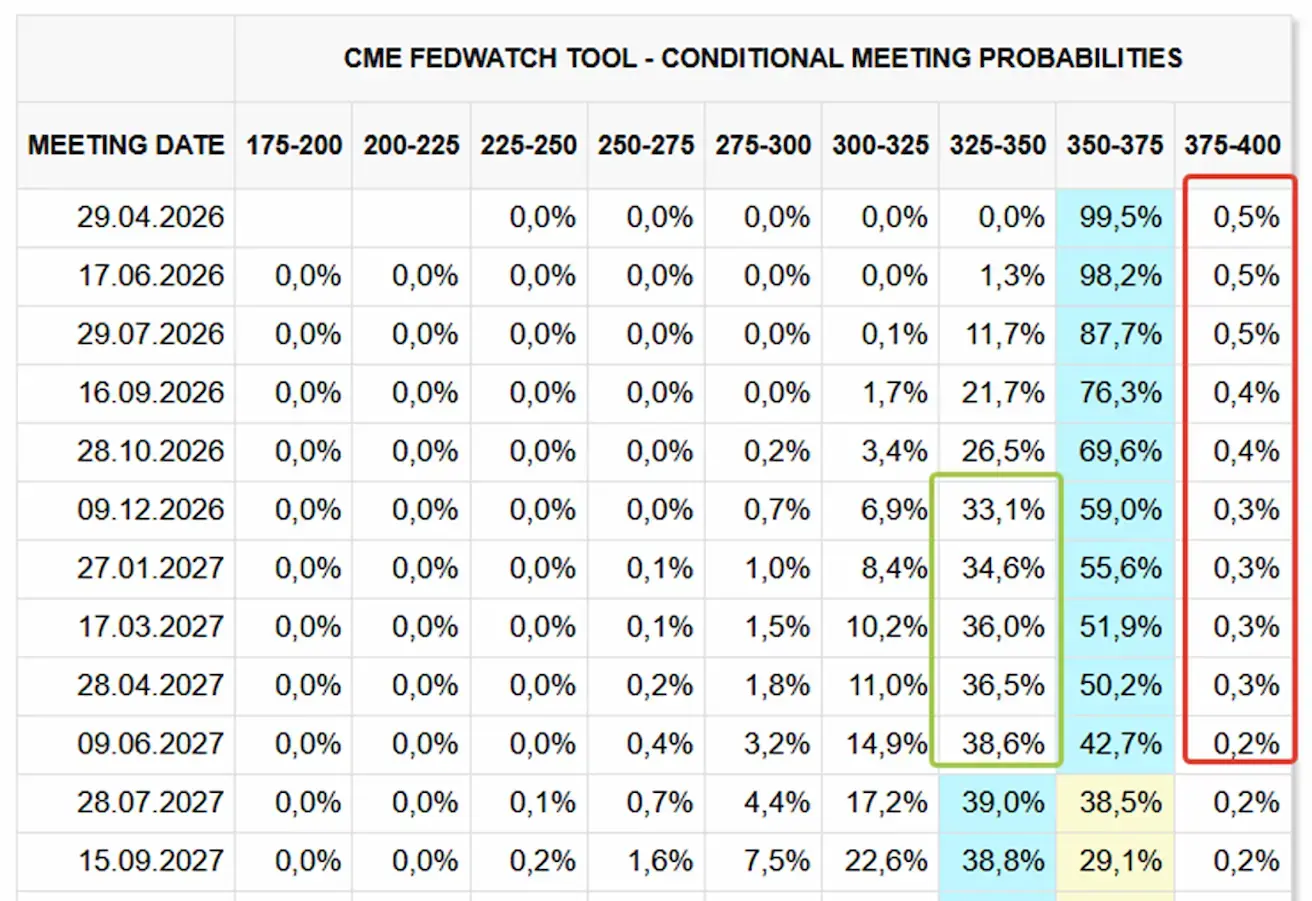

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (29. aprill) puhul on tõenäosus, et intressimäär jääb muutumatuks, hinnatud 99,48%-le.

Järgmise 12 kuu jooksul ei oota turg intressimäära langetamist ega tõstmist. Alates 2027. aasta algusest hakkavad ootused 25 baaspunkti suurusele langetusele kasvama.

Turg

SP500

Nädala tootlus: +4,54% (nädala lõpp 7126,05); aasta algusest: +4,10%.

NASDAQ100

Nädala tootlus: +2,13% (nädala lõpp 26672,43); aasta algusest: +5,63%.

VIX

VIX (volatiilsusindeks): nädala lõpp 17,48 punkti.

RUSSEL 2000 (RUT)

Nädala tootlus: +5,56% (nädala lõpp 2776,90); aasta algusest: +11,89%.

Kasumite hooaeg (valitud esiletõstmised)

Pangandussektor alustas kasumite hooaega tugevalt; siiski on kasvukvaliteet ebaühtlane. Peamine tugeva tulemuse allikas on olnud kauplemistulud ja kapitaliturgude aktiivsus, samas kui traditsiooniline netointressitulu on mitmel juhul jätkuvalt surve all.

Sektori sees on ilmnemas erinevused: suured universaalpangad ja investeerimispangad saavutavad paremaid tulemusi tänu mitmekesistele ärimudelitele, samas kui piirkondlikud ja tarbijale suunatud pangad on surve all marginaalide, tulude ja tegevusnäitajate osas.

Juhtkonna peamised sõnumid, rõhutades seost erasektori krediidiga:

- JPMorgan / Jamie Dimon — tunnistas selgelt, et kogu sektoris on laenustandardid halvenenud; JPM ise märkis ligikaudu 50 miljardi dollari suurust kokkupuudet.

- Citi / Gonzalo Luchetti — märkis, et Citi "tunneb end väga kindlalt": ettevõttel on 22 miljardi dollari ulatuses ettevõtete erasektori krediidiga kokkupuudet, millest 98% on investeerimisjärgu vääriline, 100% on väärtpaberistatud, tugeva tagatisega; see 22 miljardit moodustab väikese osa panga kogukokkupuudest mitte-pangandus finantsasutustega.

- Goldman Sachs / David Solomon — väitis, et negatiivne foon erasektori krediidi ümber on liialdatud, rõhutades samas, et krediiditsükkel püsib ning riskijuhtimine peab olema distsiplineeritud; Goldman Sachs toetub institutsionaalsele rahastusele (mitte erasektori krediidile) ja laiale investeeringute päritolu kanalile.

- Morgan Stanley / Ted Pick — märkis, et erasektori krediit läbib praegu "küpsusfaasi" turul; kirjeldas ettevõtte enda kokkupuudet kui madalat, alla 20 miljardi dollari.

- Wells Fargo / Mike Santomassimo — märkis, et pank tunneb end oma erasektori krediidiportfelli riskide suhtes "üsna kindlalt", mis koosneb peamiselt väärtpaberistatud laenudest varahalduritele.

- Bank of America / Alastair Borthwick — teatas, et seni pole erasektori krediidiportfellis kahjusid olnud, kuid märkis, et pank jälgib olukorda hoolikalt; samal ajal näib BofA soovivat oma kohalolekut sektoris laiendada.

- Peamine järeldus: juhtkond rõhutab järjepidevalt, et riskid on olemas, kuid praegu mitte süsteemsed.

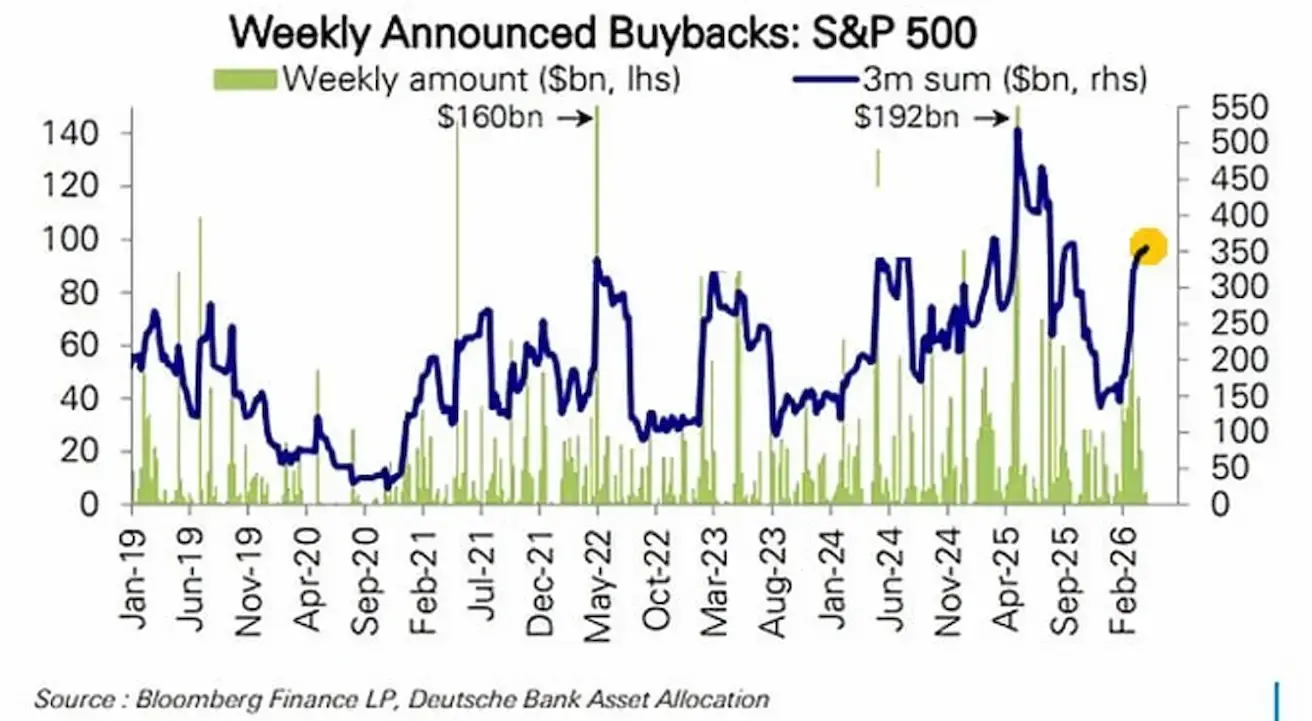

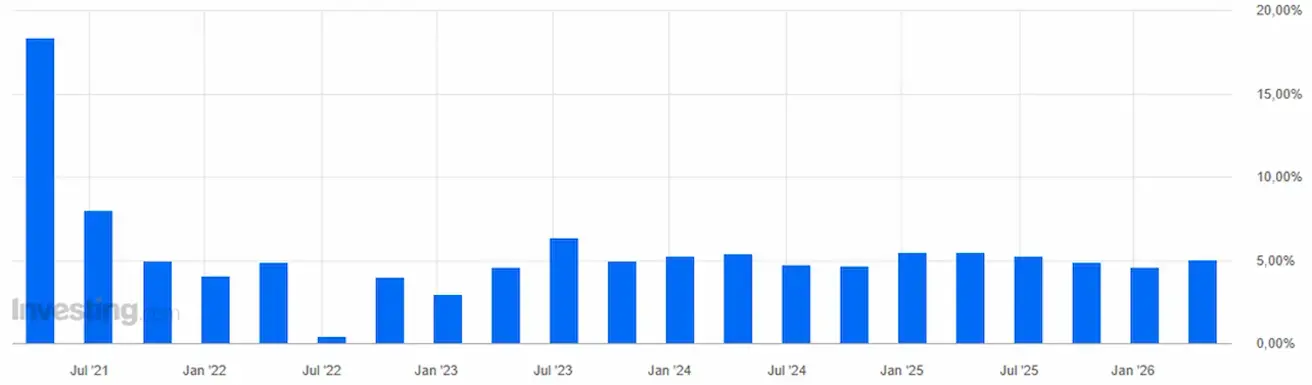

USA aktsiate tagasiostud (ettevõtete poolt turult tagasiostetud aktsiate maht):

- Rohelised tulbad tähistavad nädala tagasioste (miljardites dollarites);

- Sinine joon näitab 3 kuu kumulatiivset tagasiostumahtu. Alates veebruarist on 3 kuu kogumaht taastunud 300–350 miljardi dollari vahemikku. Märgatav on järsk taastumine pärast eelnenud langust, ettevõtted on aktiivselt turule ostjatena naasnud.

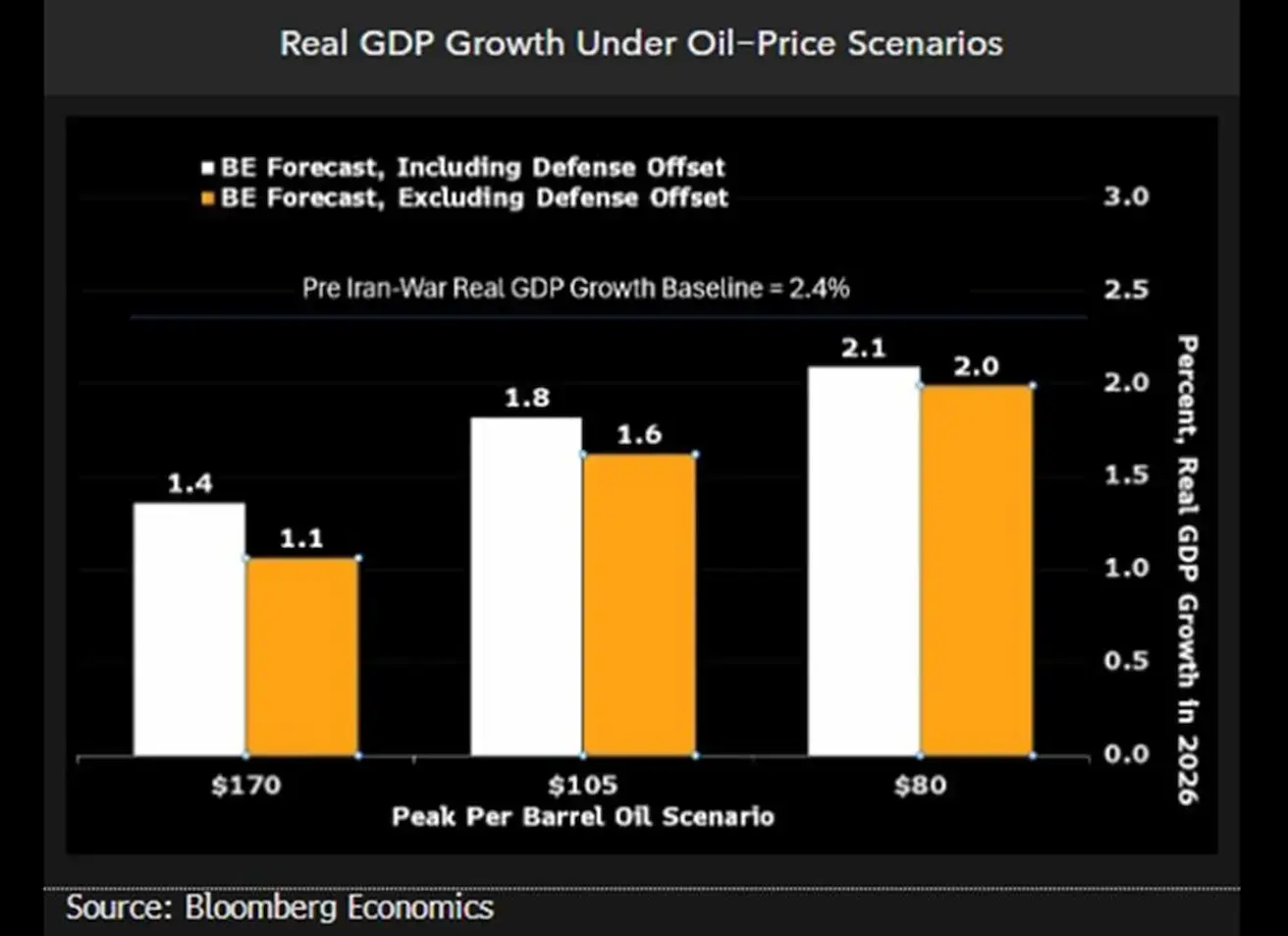

Naftahindade mõju USA SKP-le

Bloomberg Economicsi andmetel on 2026. aasta baasstsenaariumi korral (80 dollarit barreli kohta) SKP kasv hinnanguliselt umbes 2,0–2,1%. Kui hinnad tõusevad 105 dollarini, aeglustub kasv umbes 1,6–1,8%-ni, stressistsenaariumis (170 dollarit) langeb see veelgi 1,1–1,4%-ni.

Kõigis neis stsenaariumides ei prognoosita USA-s sügavat majanduslangust ega süsteemset kriisi.

Euroala

- Intressimäärad jäävad praegu muutumatuks, kuid inflatsiooniriskid kasvavad;

- Rahapoliitika on neutraalne, riskide tasakaal kaldub inflatsiooni poole;

- Lähis-Ida konflikti eskaleerumise taustal on EKP vähendanud SKP prognoose ja tõstnud inflatsiooniprognoose järgnevateks aastateks.

Intressimäärad:

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine: 2,4%) (intressimäär, millega pangad saavad keskpangast üleöö laenata);

- Põhirefinantseerimise intressimäär: 2,15% (eelmine: 2,15%).

Inflatsioon: tarbijahinnaindeks (TKH) (märts, esialgsed andmed):

- Põhi-TKH (aasta võrdluses): 2,3% (eelmine: 2,4%).

- TKH: (kuu võrdluses) 1,3% (eelmine: 0,6%); TKH (aasta võrdluses) 2,6% (eelmine: 1,9%):

SKP (IV kvartal, lõplik): kvartali võrdluses: 0,3% (eelmine: 0,3%); aasta võrdluses: 1,3% (eelmine: 1,4%)

Töötuse määr (veebruar): 6,2% (eelmine: 6,1%)

Tööstustoodang (kuu võrdluses) (veebruar): 0,4% (eelmine: -0,8%)

Ostujuhtide indeks (PMI) (märts): püsib kasvutsoonis, kuid aeglustub.

- Teenindussektor: 50,2 (eelmine: 51,9);

- Tööstussektor: 51,6 (eelmine: 50,8);

- S&P Global Composite: 50,7 (eelmine: 51,9).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +1,85% (nädala lõpp: 621,9); aasta algusest: +4,7%.

Hiina

Majandus stabiliseerub ekspordi toel, samal ajal kui sisetarbimine ja investeeringud taastuvad; poliitilised stiimulid on suunatud ja ettevaatlikud.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitika püsib toetav;

- Hiina on kinnitanud jätkuvat eelarvelist tuge majanduskasvule oma 2026. aasta plaani raames (sisetarbimise stimuleerimine, maksusoodustuste ja toetuste optimeerimine, tööstusvõimekuse tõstmine).

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane laenu baasintressimäär (mõjutab eluasemelaene): 3,50%.

Inflatsiooninäitajad (märts):

- Tarbijahinnaindeks (TKH): kuu võrdluses: -0,7% (eelmine: 1,0%); aasta võrdluses: 1,0% (eelmine: 1,3%);

- Tootjahinnaindeks (THI) (aasta võrdluses): -0,5% (eelmine: -0,9%).

Hiina SKP kasvas aasta võrdluses 5,0%, ületades ootusi (4,8%) ja tõustes võrreldes eelmise kvartaliga (4,5%).

SKP (I kvartal 2026): kvartali võrdluses: 1,3% (eelmine: 1,2%).

Aasta võrdluses: 5,0% (eelmine: 4,5%).

- Töötuse määr (märts): 5,4% (eelmine: 5,3%)

- Tööstustoodang (märts, aasta võrdluses): 6,1% (eelmine: 6,3%)

- Põhivara investeeringud (märts, aasta võrdluses): 1,7% (eelmine: 1,8%)

- Jaemüük (märts, aasta võrdluses): 0,9% (eelmine: 1,3%)

- Import (märts, aasta võrdluses): 27,8% (eelmine: 19,8%)

- Eksport (märts, aasta võrdluses): 2,5% (eelmine: 21,8%)

Ekspordi kasvu aeglustumine 2,5%-ni ei viita kokkuvarisemisele; pigem peegeldab see normaliseerumist pärast tugevat kasvu veebruaris. Impordi kasv on tugev 27,8%, kuid see tuleneb osaliselt madalast võrdlusbaasist, kuna import oli eelmisel aastal nõrk.

Hiina suurendab aktiivselt tooraine ja komponentide sisseostu, mis võib viidata kas tootmise suurenemiseks valmistumisele või laovarude kogumisele.

Üldiselt on näha taastumise märke. See on positiivne signaal, mis viitab sisemajanduse laienemise algusele.

Kaubandusbilanss (märts): 51,13 miljardit dollarit (eelmine: 213,62 miljardit dollarit)

Ostujuhtide indeks (PMI) (veebruar):

- Tööstus: 50,1 (eelmine: 49,5);

- Mitte-tööstus: 50,4 (eelmine: 49,0);

- Koondindeks: 50,5 (eelmine: 49,5).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +1,99% (nädala lõpp 4728,67); aasta algusest: +1,44%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: +3,52% (nädala lõpp: 5042,68); aasta algusest: -8,39%.

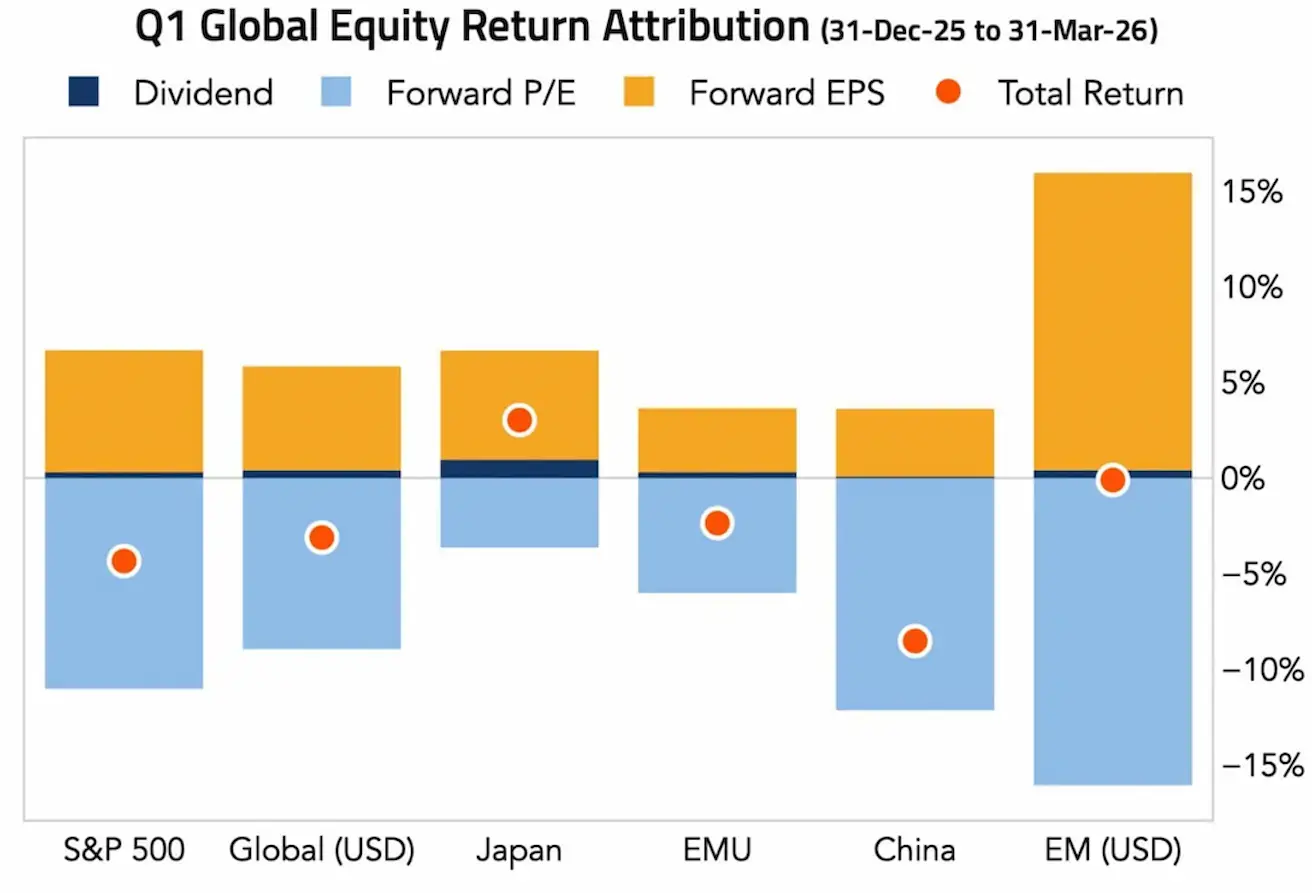

Peamised turgu mõjutavad tegurid 2026. aasta I kvartalis:

- Kollane: Forward EPS — kasumi kasv;

- Sinine: Forward P/E — väärtustamiskordajate muutused;

- Tumesinine: Dividendid;

- Punane punkt: kogutootlus.

Peaaegu kõigis piirkondades püsis kasumi kasv (EPS) positiivne — ettevõtetesektor näitab jätkuvalt vastupidavust. Samas vähenesid väärtustamiskordajad, eriti S&P 500, Hiina ja arenevatel turgudel, mis peegeldab kõrgemate intressimäärade ja karmima likviidsuse mõju.

Jaapan on erand, kus tootlus on positiivne ja väärtustamissurve madalam.

Peamine järeldus: aktsiaturge ei toeta enam odav likviidsus nagu enne COVIDit, vaid ettevõtete kasumid.

Punased punktid tähistavad negatiivset kogutootlust. Aktsiaindeksid lõpetasid kvartali järsu langusega geopoliitilise eskalatsiooni taustal. Kuid kasumite hooaeg kinnitab, et langus ei olnud tingitud reaalmajanduse halvenemisest. Aprilli alguses, kui Lähis-Ida pinged leevenesid, toimus turgudel tugev taastumine.

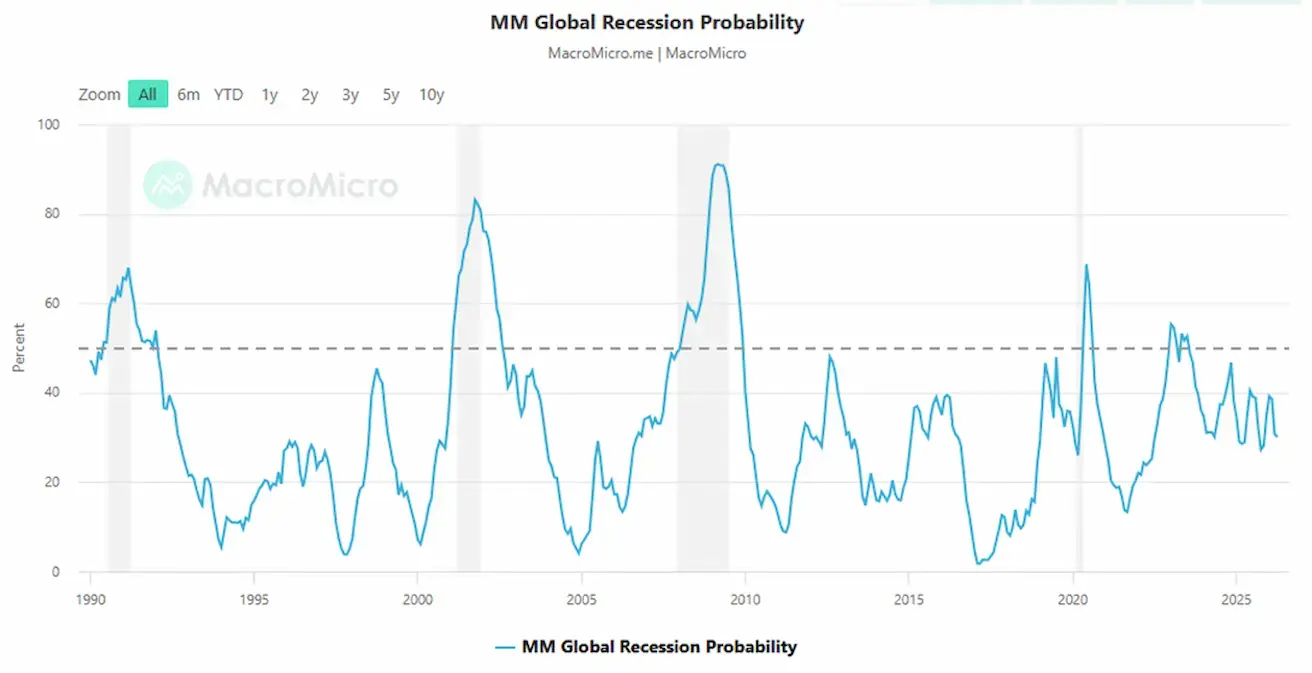

Katkendjoon 50% juures tähistab kõrgendatud riskitsooni, varjutatud alad näitavad majanduslanguse perioode. Praegune tase: 30,2 — alla kriitilise piiri, kuid üle "normaalse, rahuliku vahemiku" (~10–20%).

VÕLAKIRJATURG

USA võlakirjaturg: nädala lõpuks tulususe tagasihoidlik langus. USA riigivõlakirjad 20+ (ETF TLT): nädala tootlus: +0,67% (nädala lõpp: 87,07); aasta algusest: -0,10%.

TULUSUSED JA SPREADID

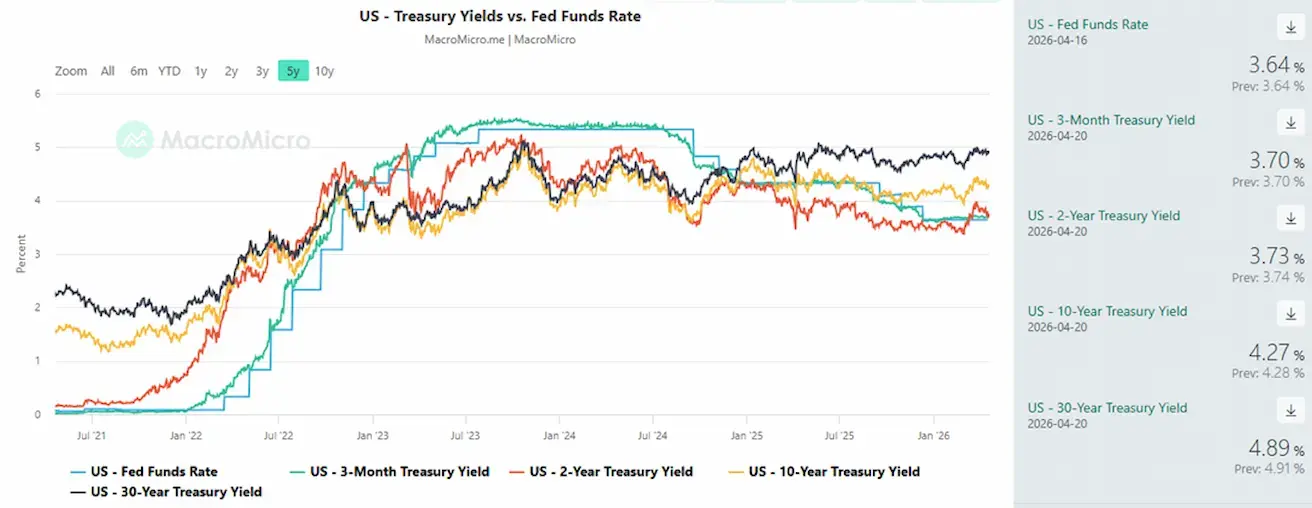

USA 10-aastaste riigivõlakirjade turutootlus: 4,27% (eelmine: 4,35%)

2-aastaste riigivõlakirjade tootlus: 3,73% (eelmine: 3,84%)

ICE BofA BBB USA ettevõtete indeks, efektiivne tootlus: 5,21% (eelmine: 5,24%)

- 10- ja 2-aastaste USA riigivõlakirjade tulususe vahe: 54 baaspunkti (eelmine: 51);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tulususe vahe: 57 baaspunkti (eelmine: 65). USA 5-aastane krediidiriski vahetustehingute (CDS) spread (maksejõuetuse kindlustus): 35,07 baaspunkti (eelmine nädal: 35,53 baaspunkti).

KULLAFUTUURID (GC)

Nädala tootlus: +1,93% (nädala lõpp: 4879,6 dollarit troi untsi kohta); aasta algusest: +12,63%. Keskpangad jätkavad kullareservide suurendamist.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: -0,77% (nädala lõpp: 97,935). Aasta algusest: -0,06%.

NAFTAFUTUURID

Kahe nädala relvarahu ajal langes nafta korraks 78 dollarini, kuid täna avanesid futuurid ülespoole, kuna läbirääkimiste protsess halvenes.

Nädala tootlus: -14,48% (nädala lõpp: 82,59 dollarit barreli kohta). Aasta algusest: +43,86%

- IEA liikmesriigid on alustanud reservide kasutamist.

- OPEC+ suurendab mais tootmist 206 000 barreli võrra päevas.

BTC FUTUURID

Nädala tootlus +4,35% (nädala lõpp: 73 825 dollarit); aasta algusest: -15,84%.

ETH FUTUURID

Nädala tootlus +2,96% (nädala lõpp: 2263,6 dollarit); aasta algusest: -22,88%.

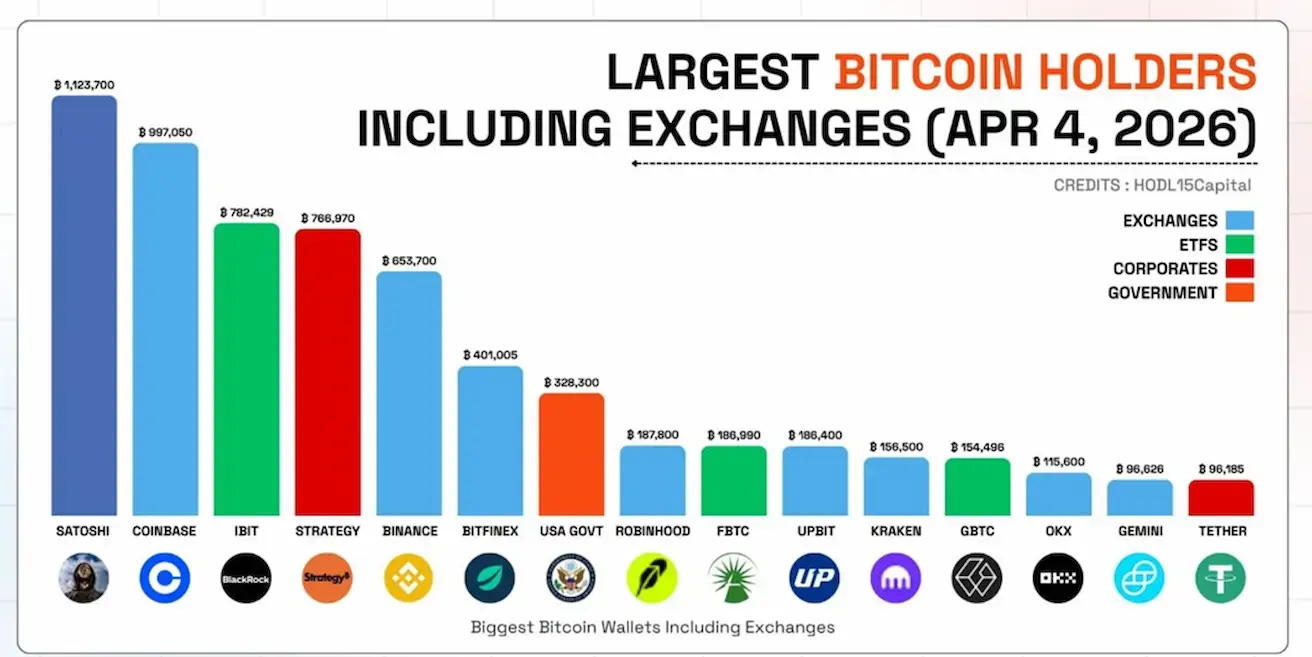

Suurimad BTC hoidjad:

- Sinine — Börsid (Coinbase, Binance jne);

- Roheline — ETFid (IBIT, GBTC, FBTC);

- Punane — Ettevõtted (Strategy, Tether);

- Oranž — Valitsused (USA).

USA valitsus on juba tõusnud 7. kohale. ETFidest on saamas peamised turuosalised ning ETFidesse suunatud kapitalivoog määrab suure osa nõudlusest. Börsid pakuvad peamiselt hooldust ja likviidsust, mitte turusuunda.

Peamine järeldus: BTC institutsionaliseerumine jätkub.

Esimene tulp tähistab Satoshi Nakamotot (~1,12 miljonit BTC, hinnanguliselt). Need on varajase võrgu kaevandamisega (2009–2010) seotud rahakotid. Neid münte pole kunagi liigutatud ning neid peetakse kaotatuks või mitteaktiivseks pakkumiseks — sisuliselt mitte aktiivsed hoidjad ega turuosalised.

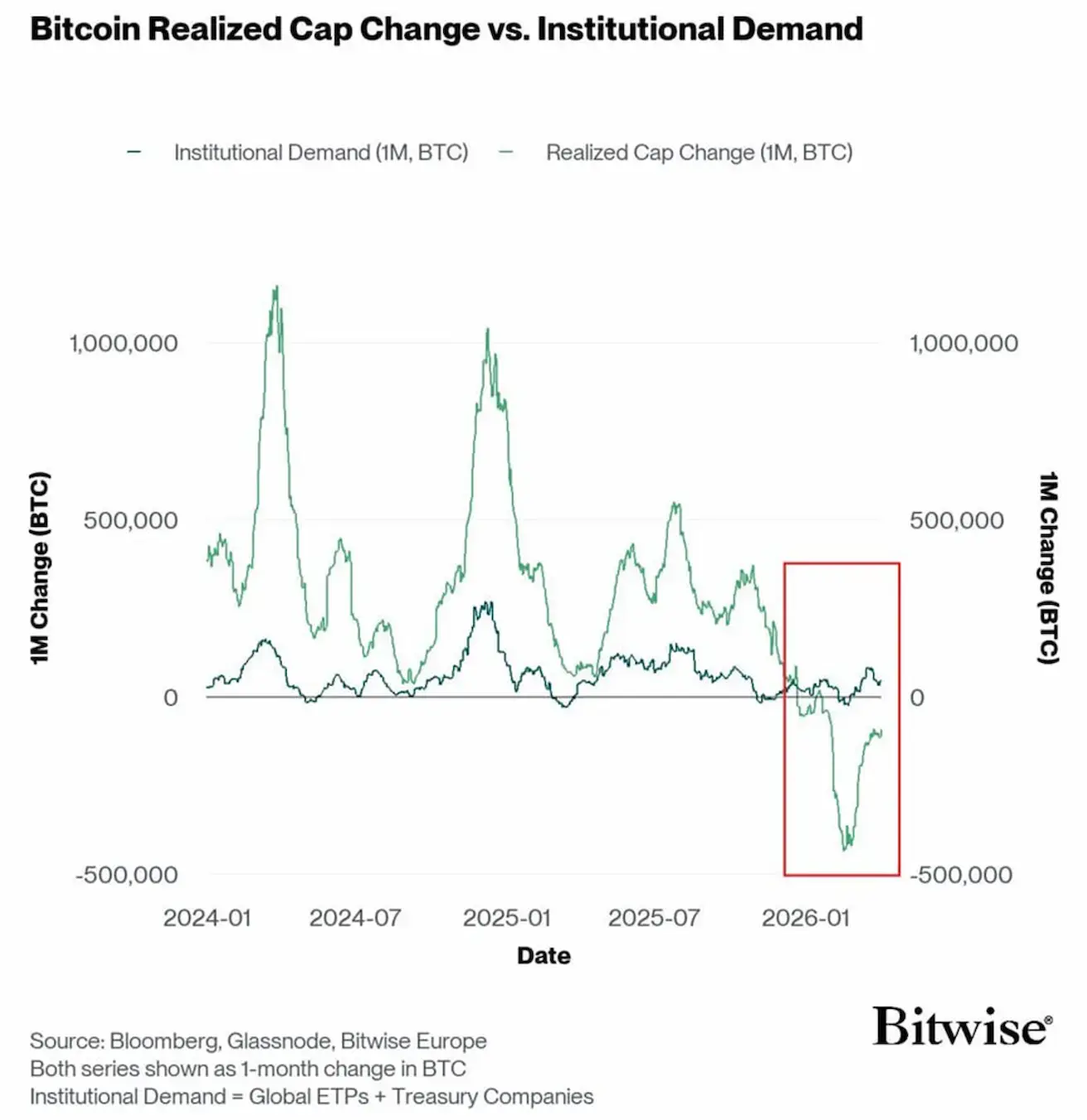

Institutsionaalne nõudlus:

- Roheline — kapitali sisse- ja väljavool BTC-sse (reaalne raha);

- Sinine — institutsionaalne nõudlus (ETF + ettevõtete nõudlus). Esiletõstetud ala näitab, et Bitcoini müügisurve ajal püsis institutsionaalne nõudlus üle nulli ja oli veidi positiivne. See viitab sellele, et peamiselt lahkusid turult jaemüügi- ja spekulatiivne kapital, samas kui institutsionaalsed investorid hoidsid positsioone ja jätkasid järkjärgulist kogumist.

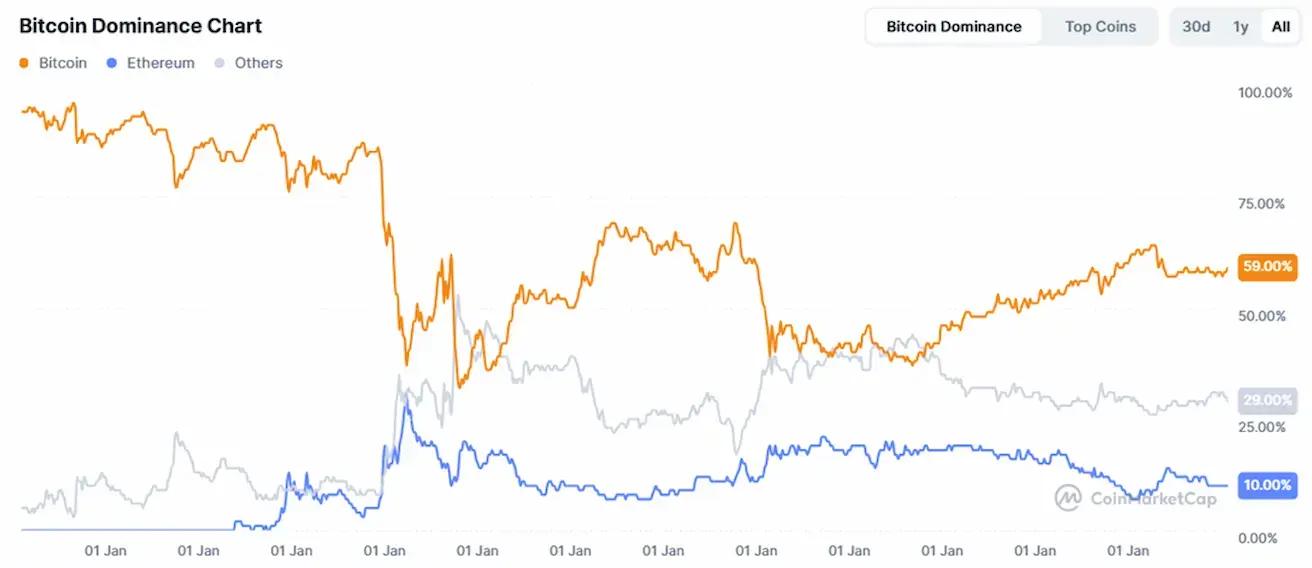

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Kogu krüptoturu kapitalisatsioon: 2,53 triljonit dollarit (nädal varem: 2,42 triljonit dollarit) (coinmarketcap.com).

Krüpto varade turuosad:

- Bitcoin: 59,4% (58,8%)

- Ethereum: 11,0% (11,0%)

- Muud: 29,6% (30,3%).

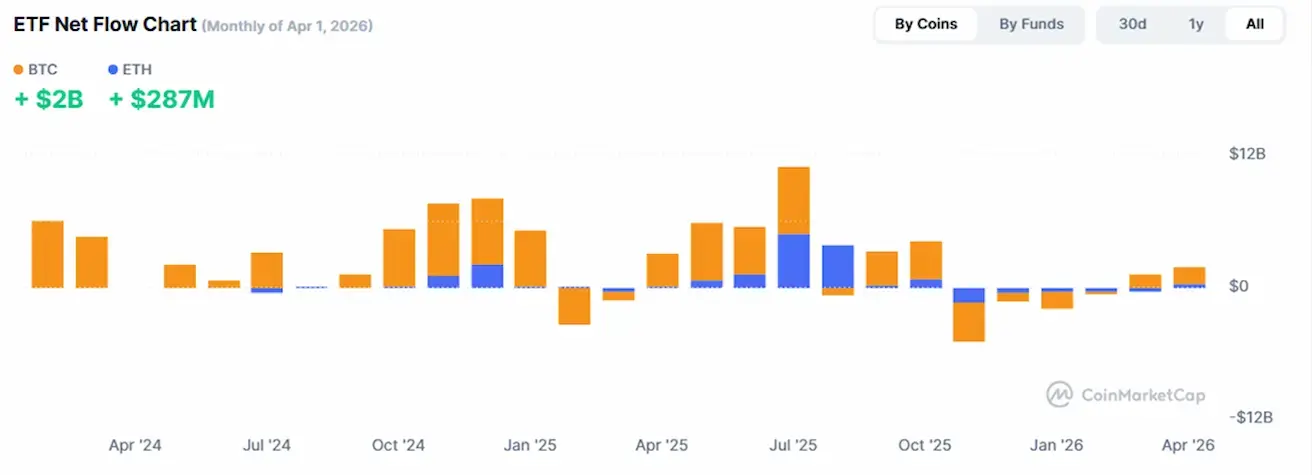

ETFide netovoogude graafik: